ヨーロッパサイレージ接種剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

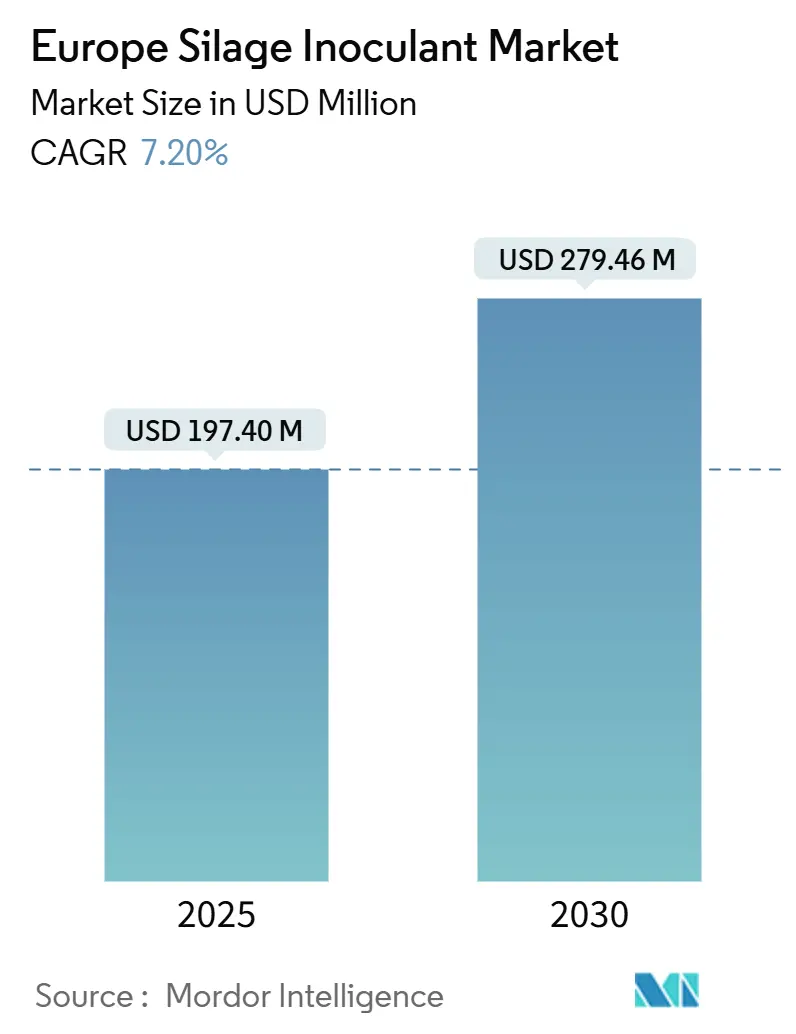

| 市場規模 (2025) | 197.40 百万米ドル |

| 市場規模 (2030) | 279.46 百万米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパサイレージ接種剤市場分析

ヨーロッパサイレージ接種剤市場規模は2025年に1億9,740万米ドルとなり、予測期間において年平均成長率7.20%を反映して2030年までに2億7,946万米ドルに達する見込みです。家畜生産の集約化の進展、欧州連合による温室効果ガス削減目標の厳格化、および精密農業プラットフォームの広範な普及が相まって、良好な需要環境を形成しています。製品革新は現在、有氧安定性を高める多菌株ブレンドを中心に展開しており、これは飼料給与条件がより温暖なMediterranean生産地帯において高く評価される特性です。2024年にはNovozymesとChr. Hansenの合併によりNovonesis が形成され、推定年間売上高2億1,700万米ドルのバイオソリューション大手が誕生したことで市場統合が加速しました[1]出典:Animal Biosolutions、「Novonesis の『重要かつ不可欠な部門』とEVPが語る」novonesis.com。共通農業政策(CAP)エコスキームや国家バイオメタン戦略を含む支援的な政策手段が、農場内発酵改善への投資回収期間を短縮することにより、さらに普及を加速させています。

主要レポートのポイント

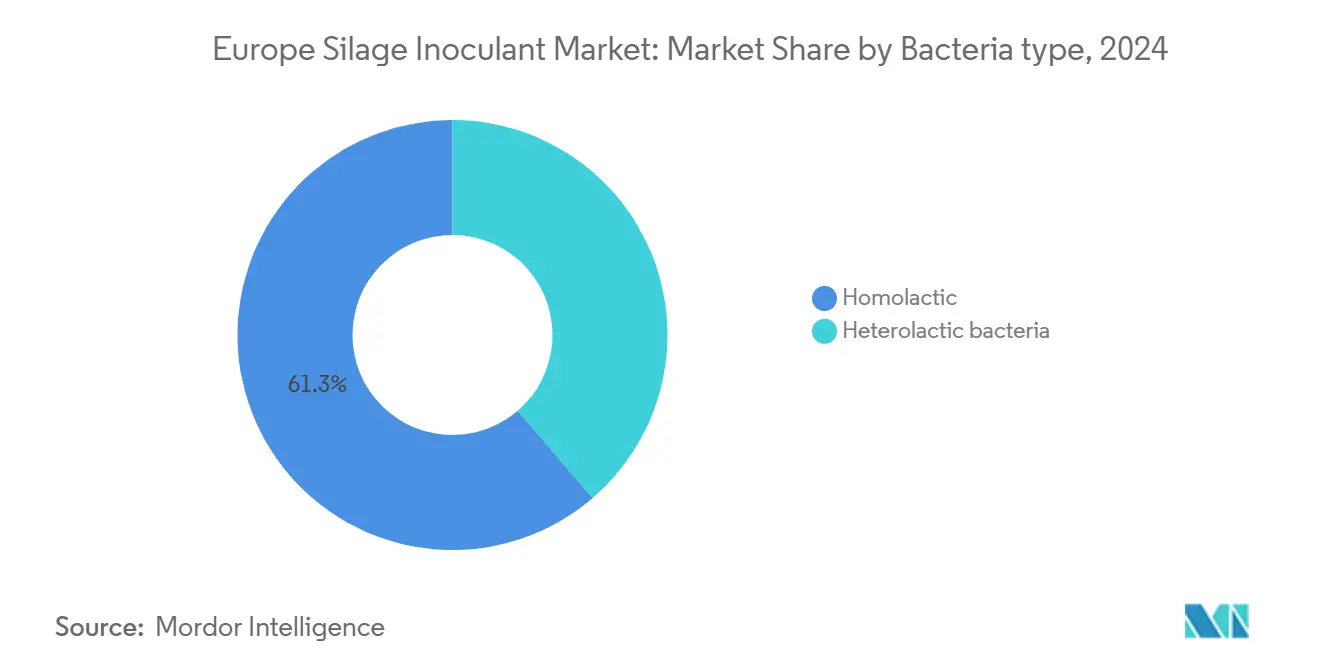

- 細菌タイプ別では、ホモ乳酸菌が2024年のヨーロッパサイレージ接種剤市場シェアの61.30%を占め、ヘテロ乳酸菌は2030年までに年平均成長率7.80%で拡大する見込みです。

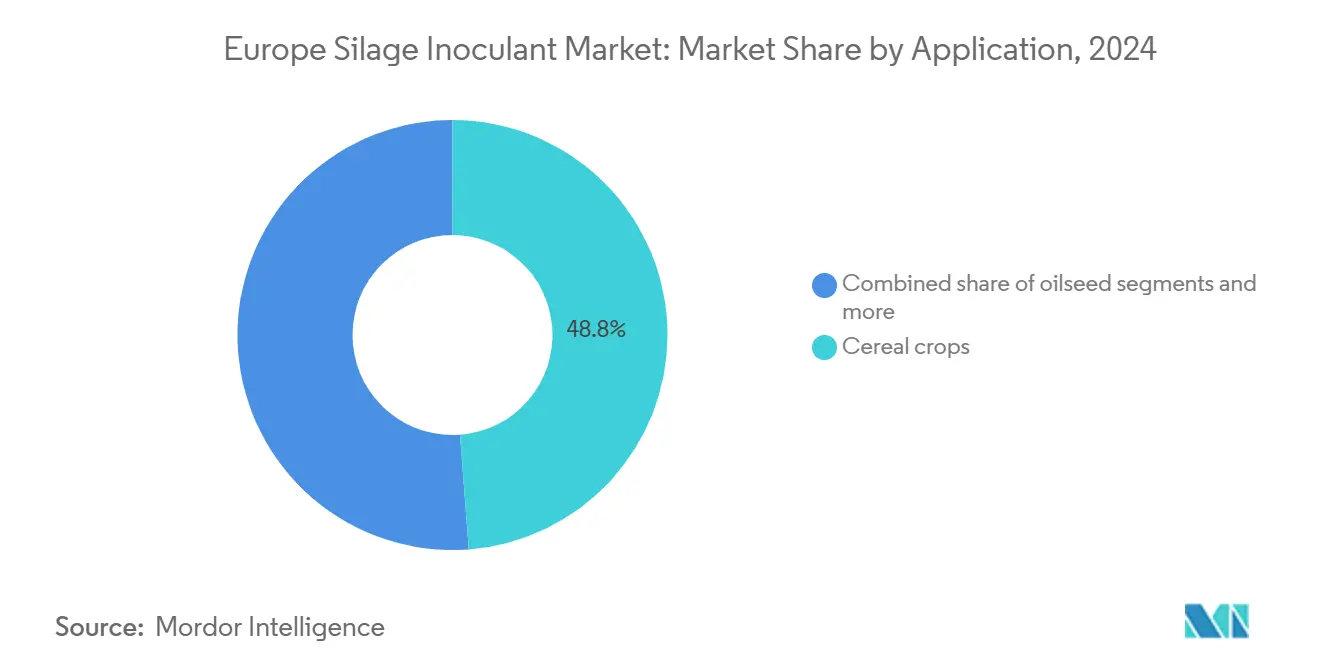

- 用途別では、穀物作物が2024年のヨーロッパサイレージ接種剤市場規模の48.80%のシェアを占めました。油糧種子は2030年にかけて年平均成長率8.60%で成長する見込みです。

- 地域別では、ドイツが2024年に24.40%の売上シェアでトップとなり、スペインが2030年までの年平均成長率7.40%で最高の予測成長率を記録しています。

ヨーロッパサイレージ接種剤市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質動物栄養の採用拡大 | +1.2% | ドイツ、フランス、オランダが中核市場 | 中期(2〜4年) |

| 動物性タンパク質需要の増加 | +1.0% | 東ヨーロッパの加速を伴う汎欧州的 | 長期(4年以上) |

| 農場内発酵効率に対する政府補助金 | +0.8% | ヨーロッパおよびイギリスのグリーンガス支援スキーム | 短期(2年以内) |

| メタン削減プロトコルの推進 | +1.1% | 欧州グリーンディールへの準拠 | 中期(2〜4年) |

| サイレージ残渣を活用した農場内バイオガスプラントの拡大 | +0.7% | ドイツ、イタリア、フランスのバイオガスクラスター | 長期(4年以上) |

| AIによる作物特性に応じたサイレージ接種剤処方 | +0.4% | 北ヨーロッパのデジタル農業先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質動物栄養の採用拡大

乳価が変動し生産コストが上昇する中、ヨーロッパの畜産農家は飼料品質の最適化をますます優先するようになっています。プレミアムサイレージ接種剤により、農家は乾物含有量を高く保ち消化性を向上させることができ、それが乳量の増加と飼料要求率の低下へと直結します。ドイツの酪農分野がこのトレンドを体現しており、高度なサイレージ保存技術に支えられ、2024年における1頭当たりの平均乳量は8,059キログラムに達しました。この栄養重視の傾向は伝統的な酪農地域を超えて広がっており、東ヨーロッパの生産者も統合されたヨーロッパ市場での競争力向上を目指して事業を近代化する中で同様の戦略を採用しています。

動物性タンパク質需要の増加

ヨーロッパのタンパク質消費パターンが持続的な家畜拡大を牽引しており、特にサイレージベースの飼料システムがコスト効率の高い生産を支える家禽・水産養殖分野において顕著です。ヨーロッパの年間タンパク質消費量は2030年まで2.1%増加する見込みであり、家禽・水産養殖セグメントにおける家畜拡大を持続させます[2]出典:欧州食品安全機関、「動物栄養」Efsa.europa.eu。この需要急増が効率的な飼料保存への下流的圧力を生み出しており、飼料コストは家畜生産費用全体の60〜70%を占めています。サイレージ接種剤は通年にわたる安定した飼料品質の維持に不可欠なツールとなっており、適切な保存を行わない場合に15〜20%に達することのある腐敗損失を削減します。

農場内発酵効率に対する政府補助金

共通農業政策2023〜2027は加盟国全体に4,200億米ドルを配分しており、農業由来の温室効果ガス排出削減を支援する技術に向けた特定のエコスキームを含んでいます[3]出典:欧州委員会、「CAP 2023〜27」EC.europa.eu。フランスのFranceAgriMerプログラムは嫌気性消化設備に対して農場1件当たり最大4万3,400米ドルを提供し、ドイツ連邦農業食料庁は発酵インフラに対する適格コストの40%をカバーする投資補助金を提供しています。これらの補助金は、改善された保存システムへの投資回収期間を3〜4年から18〜24ヶ月に短縮することにより、サイレージ接種剤の採用を直接促進します。

メタン削減プロトコルの推進

特定の細菌菌株を含むサイレージ接種剤は、未処理サイレージと比較して発酵中のメタン排出量を8〜12%削減することができ、炭素価格メカニズムに直面する農場にとってコンプライアンス経路を提供します。欧州メタン戦略は2030年までに35%の排出削減を目標としており、食事添加物や畜舎改修と比較してコスト効率の高い削減ツールとしてサイレージ保存技術を位置付けています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム接種剤ブレンドの高コスト | -0.9% | 価格に敏感な東ヨーロッパおよび小規模農家地域 | 短期(2年以内) |

| 小規模農家および趣味農家における認知度の低さ | -0.6% | 全地域にわたる農村地帯 | 中期(2〜4年) |

| ブレクジット後の規制分岐によるイギリスの承認遅延 | -0.3% | イギリス市場に特有 | 短期(2年以内) |

| 生きた細菌のコールドチェーン障害に対するサプライチェーンのリスク | -0.4% | 物流依存型、農村ロジスティクス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム接種剤ブレンドの高コスト

高度な多菌株製品のコストは処理サイレージ1メトリックトン当たり1.30〜1.63米ドルであり、一部のシステムでは生産コストの3%に相当します。一次産品穀物価格が高止まりしている場合、投資収益率10:1という実証された値があるにもかかわらず、より薄い利益率で経営する東ヨーロッパの生産者は採用を先送りすることが多くあります。このコスト感応性が市場の細分化を生み出しており、基本的な単菌株製品が価格重視セグメントを支配する一方、プレミアムのマルチアクティブ製剤は利益率の高い集約的な酪農・肉牛経営において存在感を高めています。

小規模農家および趣味農家における認知度の低さ

ヨーロッパの農場の約1,050万件が5ヘクタール未満で経営されており、その多くは普及サービスを欠いています。こうした生産者は伝統的な保存方法に頼ることが多く、特に乾物損失の削減や飼料品質の向上という点で細菌接種剤の経済的メリットを理解していない場合があります。知識移転の仕組みは加盟国間で断片的なままであり、小規模経営者に接種剤の価値提案を実証できる専任のサイレージ管理普及サービスが存在しない地域もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

細菌タイプ別:有気安定性へのシフト

ホモ乳酸菌菌株は2024年のヨーロッパサイレージ接種剤市場の61.30%を占めており、高水分草サイレージにおける腐敗微生物を抑制する迅速なpH低下能力を反映しています。この優位性は、酪農生産者の間での確立された採用が安定した漸進的成長を牽引することで、セグメントのヨーロッパサイレージ接種剤市場規模を際立たせています。しかし、農場ではより大きなバンカーフェースとより遅い1日当たりの取り出し速度にますます対処しなければならず、これによりサイレージが長時間酸素にさらされることになります。

そのため、ヘテロ乳酸菌ブレンドは年平均成長率7.80%でヨーロッパサイレージ接種剤市場において最も急速に成長しており、これは有気曝露中に酵母やカビを抑制する酢酸およびプロピオン酸を生成するためです。試験では、ホモ乳酸菌のみの対照と比較して3〜5日の保存期間延長が実証されています。Mediterranean圏の酪農家は飼料給与時の温度が6℃低下したと報告しており、これにより熱損傷と栄養損失が抑制されます。サプライヤーは急速発酵菌株とヘテロ発酵性細菌を組み合わせて、pH管理と有気安定性の両方を単一のサシェに取り込み、高い価格プレミアムを実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:油糧種子の勢力拡大

穀物作物は2024年のヨーロッパサイレージ接種剤市場規模の48.80%のシェアを占めています。乾物含量の高いトウモロコシサイレージは、高産乳の乳牛に濃縮エネルギーを供給するため引き続き広く普及しています。穀物における収穫時水分と糖含量の変動が、発酵リスク低減において接種剤に明確な役割を与えており、ドイツとオランダでは採用率が70%を超えています。豆類作物は家畜飼料のタンパク源として安定した需要を維持する一方、根菜類や特殊牧草を含むその他の用途はニッチな市場セグメントに対応しています。

主にナタネとヒマワリから成る油糧種子サイレージは年平均成長率8.60%で拡大しており、ヨーロッパサイレージ接種剤市場において最もダイナミックな用途です。欧州連合全体のバイオディーゼル生産能力は毎年増加しており、搾油業者は脱油プレスケーキを飼料チェーンに販売しています。油糧種子飼料の保存には、乳酸菌の増殖を妨げる可能性がある高脂質含量に対応した特化型接種剤が必要です。サプライヤーはナタネサイレージのpHを安定させるための高緩衝能ブレンドを製剤化しており、従来製品よりも高い利益率を持つプレミアムニッチ市場を開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

ドイツは2024年の金額売上の24.40%を占め、ヨーロッパサイレージ接種剤市場の基盤を形成しています。乳牛群の頭数は多く、半数以上の農場がGPS誘導ハーベスターを使用しており、精密な接種剤の散布が可能です。ドイツの9,500基のバイオガス設備は、メタン収率を最大化する良質な飼料に対する追加的なインセンティブを生み出しています。共通農業政策(CAP)を通じた支援策が発酵効率に向けて資本を誘導し、需要成長を強化しています。フランスは第2位にランクされており、サイレージが年間飼料量の最大半分を供給するブルターニュとノルマンディーの統合的な肉牛・酪農システムから恩恵を受けています。

地域の農業協同組合がますます農学アドバイスと接種剤販売をセットで提供するようになっており、採用率の向上に寄与しています。同国のバイオメタン買取料金制度は農家に代替収入源を提供し、サイレージ品質をエネルギー産出と結びつけています。スペインはカスティーリャ・イ・レオンとアラゴンで集約的な肉牛・酪農フィードロットが増加する中、主要経済国の中で最も高い年平均成長率7.40%で2030年まで複利成長すると予測されています。スペイン南部の温暖な気候は腐敗リスクを高めており、ヘテロ乳酸菌ブレンドが特に魅力的です。

イタリアとイギリスは成熟しているものの安定的に拡大する市場を形成しています。国家復興強靭化計画に基づくイタリアのバイオメタン推進策は、高品質飼料に依存する新たな嫌気性消化槽の建設資金を供給しています。イギリスの成長は規制手続きの分岐によって抑制されていますが、北アイルランドとスコットランドのプレミアム酪農経営は採用の勢いを維持しています。ポーランド、ハンガリー、ルーマニアを含む東ヨーロッパは大きな白地市場を提供しています。EU加盟推進と密接に連動した近代化イニシアティブがコスト効率の高い単菌株製品への関心を呼び起こしており、当地域は第2層サプライヤーにとって新興の競争市場となっています。

競争環境

ヨーロッパサイレージ接種剤市場は中程度の分散を示しており、上位5社が合わせて市場シェアの約半分を占める一方、多数の地域専門業者が地域の農学的ニッチに対応しています。Novonesis(Novonesis A/S)は2024年の合併を経て最大の個別シェアを有しており、38の研究センターと23の製造拠点を活用して製品開発サイクルを短縮しています。Lallemandは農場での施用監査によって顧客維持率を高め、Lactobacillus buchneri NCIMB 40788などの独自細菌を強みとしています。Cargill Inc.とArcher Daniels Midland Companyは接種剤をより広範な飼料添加剤ポートフォリオに統合し、クロスセリングを通じて大口顧客へ浸透しています。

戦略的動向は技術差別化とデジタル統合を中心に展開しています。Volac International Limitedは2024年に、水分センサーと製品販売を組み合わせて自動散布推奨を起動するEcosylラインの製剤を飼料給与期間延長向けに拡充しました。EW Group GmbHはターゲットを絞った買収により動物栄養分野での地位を強化し、接種剤製品に使用される菌株バンクを拡大しました。欧州の化学物質の登録・評価・認可・制限規制(REACH)プロトコルにより高コストな安全性資料が要求されるため、参入障壁は引き続き高く、規制の専門知識を持つ既存企業に有利な状況となっています。

精密農業プラットフォームとの連携が新たなロックイン機構を生み出しています。サプライヤーは接種剤と可変量散布ソフトウェアをセットで提供し、製剤を微調整するための詳細な使用データを取得しています。こうしたフィードバックループにより菌株最適化が加速し、継続的な研究開発投資を賄える企業間での競争優位が確立されています。

ヨーロッパサイレージ接種剤産業のリーダー企業

Alltech, Inc.

Cargill Inc.

Lallemand Inc.

Archer Daniels Midland Company

Novonesis (Novonesis A/S)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Kemin Industries はブラジルおよび南アジアで承認されたペルオキシ酸飼料病原体制御製品「PROSIDIU」を発売し、ヨーロッパおよび北アメリカでの申請も進めています。

- 2024年3月:EW NutritionはDSM-Firmenichからヨーロッパ企業BIOMIN BIOSTABIL製品ラインを買収しました。この買収により、確立されたサイレージ接種剤製品ラインの所有権がEW Nutritionに移転し、ヨーロッパ全域でのプレゼンスが拡大しました。

- 2024年1月:欧州委員会はドイツの動物福祉向上のための国家補助スキームに11億米ドルを配分しました。これらの政策は、飼料安全規制および高度飼料技術へのインセンティブとともに、飼料製剤へのサイレージ接種剤採用を促進しています。

ヨーロッパサイレージ接種剤市場レポートの調査範囲

サイレージ接種剤とは、サイレージの発酵を操作・強化するために使用される嫌気性乳酸菌(LAB)を含む添加剤です。ヨーロッパサイレージ接種剤市場はタイプ別(ホモ乳酸菌およびヘテロ乳酸菌)、用途別(穀物作物、豆類作物、油糧種子、その他の用途)、地域別(スペイン、イギリス、フランス、ドイツ、ロシア、イタリア、その他のヨーロッパ)に区分されています。本レポートは上記セグメントについて金額(米ドル)による市場推定および予測を提供します。

| ホモ乳酸菌 |

| ヘテロ乳酸菌 |

| 穀物作物 |

| 豆類作物 |

| 油糧種子 |

| その他の用途 |

| ドイツ |

| フランス |

| イギリス |

| スペイン |

| イタリア |

| ロシア |

| その他のヨーロッパ |

| 細菌タイプ別 | ホモ乳酸菌 |

| ヘテロ乳酸菌 | |

| 用途別 | 穀物作物 |

| 豆類作物 | |

| 油糧種子 | |

| その他の用途 | |

| 地域別 | ドイツ |

| フランス | |

| イギリス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答している主要な質問

2030年におけるヨーロッパサイレージ接種剤市場の予測値は?

市場は2030年までに2億7,946万米ドルに達し、年平均成長率7.20%で成長すると予測されています。

ヨーロッパで最大のシェアを持つ細菌タイプは何ですか?

ホモ乳酸菌が2024年に61.30%のシェアでトップとなり、迅速な酸性化効果が支持要因となっています。

ヘテロ乳酸菌接種剤の方が成長速度が速い理由は何ですか?

Mediterranean圏のより温暖な気候における飼料給与時に重要なニーズである優れた有気安定性を提供し、年平均成長率7.80%を牽引しています。

最も急速に拡大している作物セグメントは何ですか?

特にナタネとヒマワリの油糧種子サイレージがバイオディーゼル産業の成長を背景に年平均成長率8.60%で拡大しています。

ヨーロッパで市場需要をリードしている国はどこですか?

ドイツは大規模な乳牛群とバイオガスセクターに支えられ、総売上の24.40%を占めています。

サイレージ接種剤はメタン削減目標にどのように貢献しますか?

特定の細菌菌株が発酵段階のメタンを最大12%削減し、欧州メタン戦略へのコンプライアンス支援に貢献しています。

最終更新日: