消費者産業におけるヨーロッパ半導体デバイス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

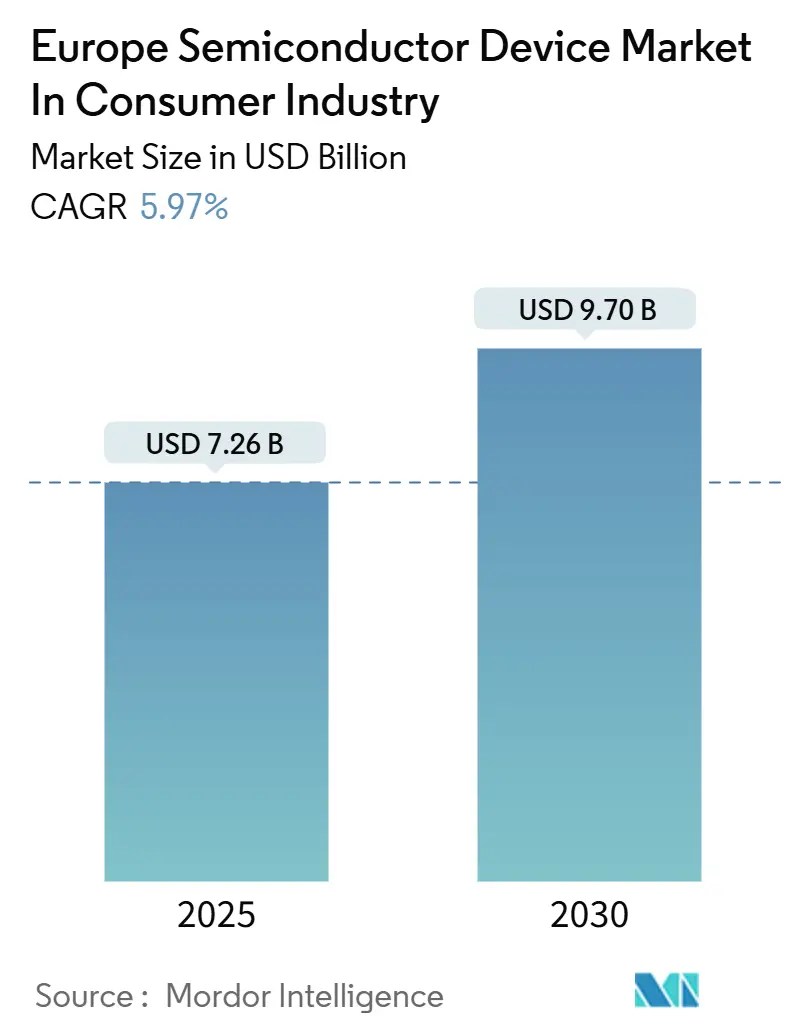

| 市場規模 (2025) | 7.26 十億米ドル |

| 市場規模 (2030) | 9.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.97% CAGR |

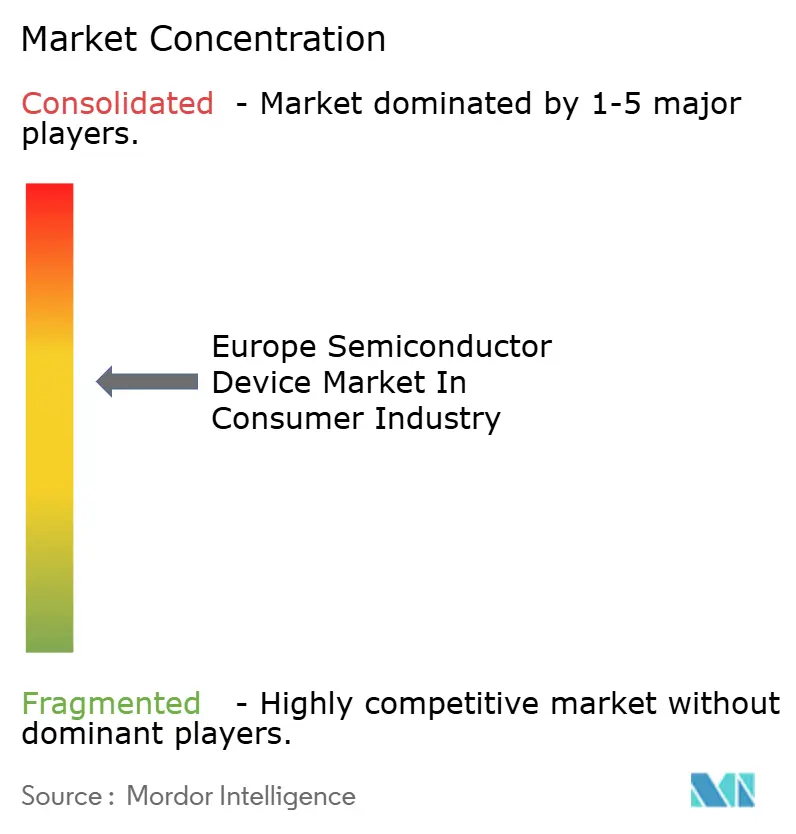

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる消費者産業におけるヨーロッパ半導体デバイス市場の分析

消費者セグメントにおけるヨーロッパ半導体デバイス市場規模は2025年に70億2,600万USDに達し、2030年までに97億USDに達すると予測されており、2025年〜2030年にかけてCAGR 5.97%に相当します。エッジインテリジェンスワークロード、エネルギー制約型アーキテクチャ、より厳格なエコデザイン要件が、センサー、超低消費電力マイクロコントローラー、窒化ガリウムパワーデバイスへの需要を牽引しています。集積回路は2024年の収益リードを維持しましたが、ウェアラブル、スマートホームハブ、環境モニターの普及に伴い、センサーが他のすべてのカテゴリーを上回るペースで成長しています。スマートフォンとタブレットは依然としてアプリケーション収益を支配していますが、ウェアラブルはバッテリー寿命を数日間のユースケースに延長するBluetooth Low Energy SoCに支えられ、より速いペースで拡大しています。ドイツは、消費者向けIoTにクロスセルする自動車グレードのファブを背景に最大の国内市場であり続けており、フランスはSTMicroelectronicsの50億ユーロのクロール拡張計画を背景に最も高い成長率を示しています。成熟した28 nm以上のノードはコスト重視の家電製品でボリュームシェアを維持していますが、フラッグシップスマートフォンやゲームコンソール向けの10 nm未満のプロセッサーがテクノロジーノードの成長エンジンとなっています。

主要レポートのポイント

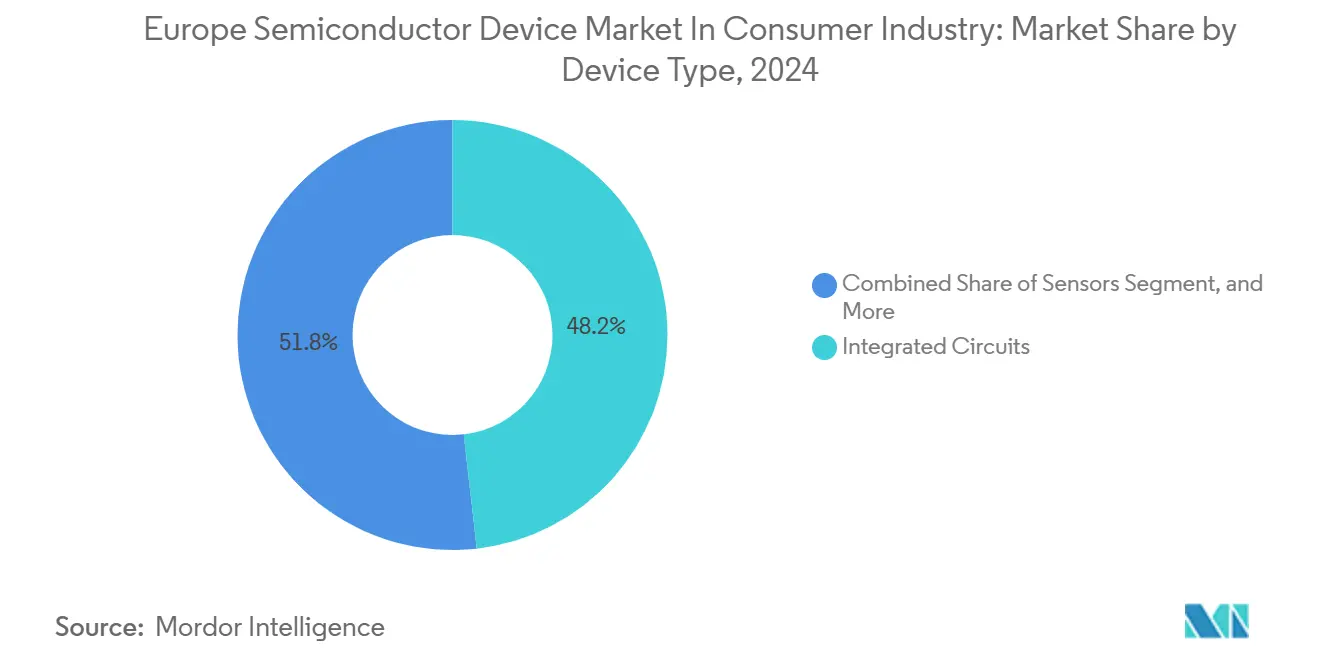

- デバイスタイプ別では、集積回路が2024年収益の48.20%を占め、センサーは2030年にかけてCAGR 6.28%で拡大する見込みです。

- アプリケーション別では、スマートフォンとタブレットが2024年の価値の35.70%を占め、ウェアラブルがCAGR 7.01%で成長をリードしています。

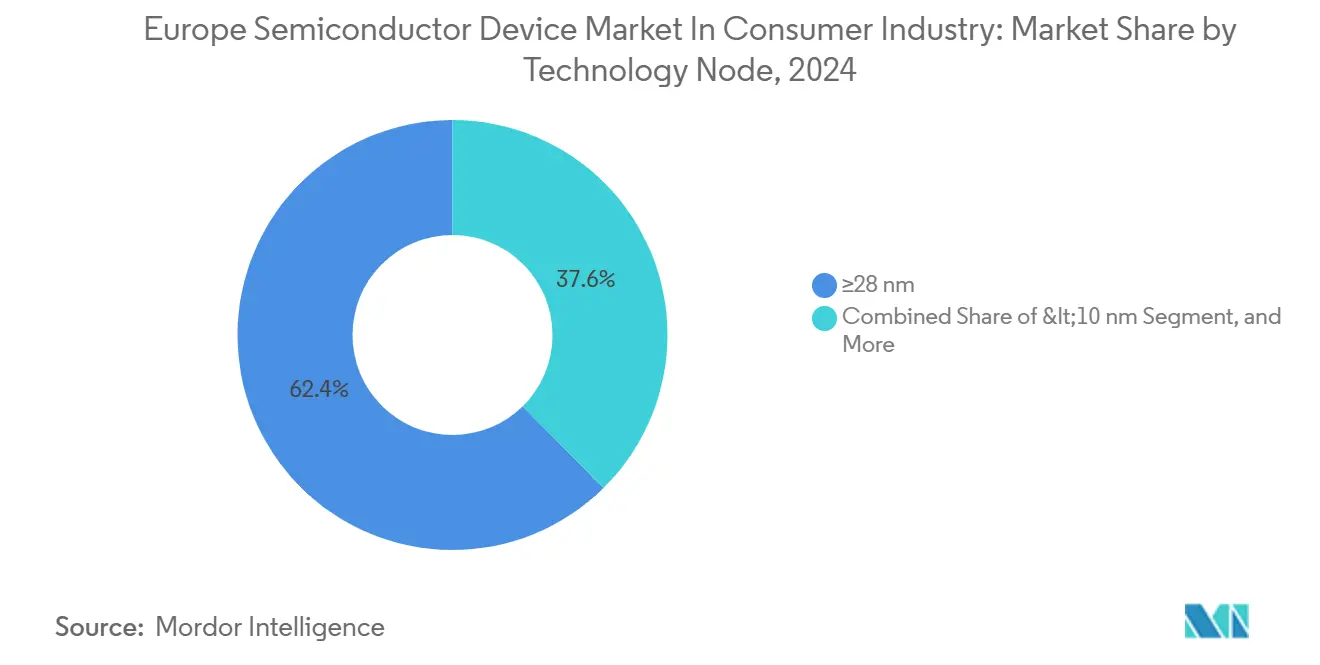

- テクノロジーノード別では、≥28 nmプロセスが2024年の生産量の62.40%を占めていますが、10 nm未満のデバイスはCAGR 6.38%で成長すると予測されています。

- 材料別では、シリコンが2024年の生産量の70.10%を供給していますが、窒化ガリウムは2030年にかけてCAGR 6.12%で成長すると予測されています。

- 地域別では、ドイツが2024年の需要の28.30%を占め、フランスは見通し期間中にCAGR 7.42%が見込まれています。

消費者産業におけるヨーロッパ半導体デバイス市場のインサイトとトレンド

5G対応スマートフォンおよびウェアラブルの普及

ヨーロッパの通信事業者は2024年半ばまでに都市人口の87%をカバーする5Gスタンドアロンコアを構築し、スマートフォンおよびスマートウォッチの無線周波数フロントエンドモジュールの急速な更新を促しました。3.4〜3.8 GHzのミッドバンド割り当ては、ワット当たりのコストを18%削減する窒化ガリウムパワーアンプとシリコン・オン・インシュレーターのスイッチに有利です。300 mAh未満のバッテリーを搭載したウェアラブルは現在エンベロープトラッキングPMICに依存しており、通話時間を22%延長しています。Nordic SemiconductorのnRF91は2024年に14件の設計採用を獲得し、統合セルラーとCortex-M33ロジックがディスクリートベースバンドを置き換えることを証明しました。2025年無線機器指令のサイバーセキュリティ条項はセキュアブートとファームウェア認証を義務付けており、NXPおよびSTMicroelectronicsの組み込みセキュアエレメントへの需要を高めています。

スマートホームエコシステムへの加速的なシフト

Matter 1.2は2024年にThread、Zigbee、Wi-Fi 6を1つのアプリケーション層に統合し、ゲートウェイメーカーがディスクリートラジオをシングルダイソリューションに集約できるようにしました。Silicon LabsおよびNordic Semiconductor SoCはMatter認定製品の60%を獲得し、部品表を12%削減しました。遠距離音声アシスタントスピーカーは現在、デューティサイクルウェイクワード検出によってエコデザインの0.3 Wスタンバイ上限を遵守するSTMicroelectronics MEMSマイクロフォンを組み込んでいます。認定KNXスマートホームの設置件数は前年比31%増加し、照明およびHVACノード向けのMCU出荷を促進しました。共有802.15.4 PHYレイヤーにより、チップベンダーはRFブロックを再利用でき、設計コストをより大きなボリュームに分散させ、中級家電への普及を加速させています。

チップレットベースのモジュラーアーキテクチャの台頭

グルノーブルのAPECパイロットラインは、スマートスピーカーのユースケース向けにシリコンインターポーザー上で130 nmアナログダイに接合された22 nmロジックチップレットを展示しました。パーティショニングにより、高性能コンピューティングをほとんどの時間ゲーティングすることで、モノリシックSoCと比較して平均消費電力が34%削減されました。STMicroelectronicsは、部分的に欠陥のあるダイを救済して既知の良好なアナログタイルと照合できるため、チップレットオーディオプロセッサーから18ポイントの粗利益率向上を確認しました。Universal Chiplet Interconnect Express規格は2 pJ/ビットで16 Gbpsリンクを規定しており、ヨーロッパのファブレス企業がアジアからコンピューティングダイを調達しながらアナログおよびPMICダイをローカルに保持できるようにしています。製品ライフサイクルが18ヶ月をほとんど超えない消費者セクターでは、より迅速な派生製品開発が極めて重要です。

超低スタンバイ電力ICに関するEUエコデザイン規制

2024年7月の持続可能製品規制は、0.3 W未満のスタンバイおよび2 W未満のネットワーク接続スタンバイの上限を施行しています。家電ベンダーはリニアレギュレーターを、10 mA負荷まで効率を維持する92%効率の同期バックに置き換えています。DialogのDA9063 PMICは常時オン状態でわずか8 µAを消費し、スマートサーモスタットがエコデザイン制限に違反することなく接続を維持できるようにしています。ドイツの環境庁のテストでは、認定デバイスの73%がボディバイアシングやパワーゲーティングなどのリーク抑制技術を使用していることが示されました。2027年までの段階的な展開により、22 nmでの完全空乏型SOIの採用が加速し、Soitecの基板への需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体サプライチェーンの継続的な混乱 | -0.6% | グローバル、ヨーロッパへの先端パッケージングおよび基板供給において深刻 | 短期(≤2年) |

| ヨーロッパにおける先端ノード製造の高い資本集約度 | -0.8% | フランス、ドイツ、オランダ | 長期(≥4年) |

| NREコストの変動性を高める断片化した消費者OEM設計サイクル | -0.4% | 汎ヨーロッパ、ファブレスおよび統合デバイスメーカーに影響 | 中期(2〜4年) |

| リソグラフィー材料を複雑化するEU化学物質規制の強化(PFAS禁止) | -0.5% | EU全域、先端ノードファブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端ノード製造の高い資本集約度

ヨーロッパに5 nmクラスのファブを建設するには現在150億ユーロ(174億7,000万USD)以上の費用がかかり、消費者ワークロード専用にその金額を確保しているローカルIDMはありません。クロールは18 nm FD-SOIに、ドレスデンは28〜40 nmパワーデバイスに注力しており、スマートフォンおよびタブレットプロセッサーはアジアのファウンドリーに委ねられています。[1]「CoolGaN 600 Vトランジスター」、Infineon Technologies、infineon.comチップス法の補助金は自動車および防衛を優先し、汎用消費者ICを後回しにしています。その結果、ヨーロッパのブランドは先端ロジックを台湾と韓国に依存しており、サプライチェーンが断片化し、リードタイムが4〜6ヶ月延長されています。近接した先端ノードの欠如は、地域のファブレス企業にとって設計とプロセスの共同最適化も妨げています。

EU化学物質規制の強化(PFAS禁止)

REACH附属書XVIIに基づく2025年1月のPFAS規制は、多くの従来のフォトレジストを排除します。[2]「REACH附属書XVII PFAS規制」、欧州化学物質庁、echa.europa.euPFASフリーEUVレジストはラインエッジラフネスが12%高く、ウェーハスループットが6%低下します。ヨーロッパの顧客は11週間の認定延長を要求しており、3 nmテープアウトが遅延します。あるローカルファブレス企業は2024年にマスク修正サイクルが23%増加し、NRE予算が侵食されました。登録申請書は新しい化学物質1件あたり180万〜320万ユーロを追加し、中小サプライヤーが吸収するのに苦労するコストであり、材料の状況が大手アジア企業に集約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:センサーがウェアラブルおよびスマートホームのテレメトリー急増を捉える

センサーの2030年にかけてのCAGR 6.28%は、集積回路が2024年収益の48.20%を占めているにもかかわらず、他のすべてのデバイスカテゴリーを上回っています。センサーにおけるヨーロッパ半導体デバイス市場規模は、フィットネストラッカー、スマートスピーカー、空気質モニターにエッジインテリジェンスを拡張する環境、慣性、生体認証アレイによって支えられています。STMicroelectronicsのLSM6DSV16X慣性モジュールはオンチップでジェスチャー認識を実行し、MCUウェイクイベントを47%削減し、スマートウォッチのバッテリー寿命を2日間延長します。Bosch Sensortecは2024年に1億8,000万個のMEMSデバイスを出荷し、気圧センサーとガスセンサーがアンビエントインテリジェンスのユースケースを支えています。オプトエレクトロニクスはスマートフォンのOLEDドライバーでシェアを持ち、ディスクリートGaNトランジスターは30%低い熱放散により急速充電アダプターでシリコンMOSFETを置き換えています。

コスト重視の家電MCUは130 nmに定着していますが、センサーはリーク低減によりコイン電池寿命を延長する40 nmおよび22 nm FD-SOIでのより緊密な統合から恩恵を受けています。集積回路における消費者産業のヨーロッパ半導体デバイス市場シェアは、電源管理ユニット、イメージセンサー、ロジックコントローラーがセンサー主導のアーキテクチャ選択に支配されたマルチチップモジュールに移行するにつれて緩やかに低下するでしょう。センサー、接続性、PMICのリファレンスデザインをバンドルするサプライヤーは、MatterおよびKNX展開においてより大きなプラットフォーム採用を獲得できる立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:ウェアラブルが超低消費電力システム統合で台頭

スマートフォンとタブレットは2024年収益の35.70%を占めていましたが、ウェアラブルはEU MDRの下でクリアランスを受けた健康テレメトリーを背景にCAGR 7.01%で成長しています。ウェアラブルにおけるヨーロッパ半導体デバイス市場規模は、NordicのnRF5340などのデュアルコアBluetooth SoCが継続的な心拍数モニタリング電流を5 mA未満に削減するにつれてさらに強化されるでしょう。スマートホーム家電もMatter標準化とドイツのKNXベースの改修により上昇し、マルチプロトコルマイクロコントローラーへの需要を牽引しています。ゲームおよびAR/VRは小さなスライスですが、高帯域幅グラフィックスプロセッサーを必要とし、その先端パッケージングはTSMCのドレスデン施設で間もなく実施される可能性があり、物流の遅延を削減します。

ウェアラブルの超低リークFD-SOIプロセスへの依存は、ヨーロッパの基板プロバイダーを有利な立場に置いています。一方、スマートフォンはユニットあたり最大のシリコン面積を吸収し続け、3 nm以下へのノード移行を持続させます。スマートフォン、ウォッチ、スマートホームプロセッサーのロードマップを調和させるブランドは、共有ダイ間インターコネクトを活用してR&D支出を時分割し、デバイス全体の部品表を改善できます。

テクノロジーノード別:フラッグシッププロセッサーが需要を支えるにつれて10 nm未満ノードが拡大

≥28 nmノードは家電MCUとPMICがコストを密度より優先するため、2024年出荷量の62.40%を占めました。しかし、ポーランド、チェコ、ハンガリーでパッケージングされるQualcomm、Apple、MediaTekのフラッグシップに牽引されたCAGR 6.38%により、10 nm未満ロジックの消費者産業におけるヨーロッパ半導体デバイス市場シェアは拡大するでしょう。中間の14〜22 nm FD-SOIは、40 nmより高い性能を必要とするが3 nmマスクの複雑さに耐えられない常時オン音声プロセッサーにリーク最適化パスを提供します。TSMCの近日開設予定のドレスデン先端パッケージング工場は、テープアウトからランプアップまでのタイムラインを短縮することでヨーロッパの共同設計を促進するでしょう。

サプライチェーンの二重性は続いています:最先端ウェーハは依然としてアジアで製造されていますが、最終テストとシステムインパッケージアセンブリはローカルにシフトしています。パッケージレベルで熱性能とRF性能を共同最適化できるベンダーは、ゲームコンソールと高リフレッシュレートタブレットで差別化できるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

材料別:窒化ガリウムが急速充電セグメントに浸透

シリコンは2024年に70.10%のシェアで主力材料であり続けましたが、窒化ガリウムのCAGR 6.12%は60 W以上の充電器でより大きなシェアを切り開くでしょう。GaNトランジスターにおけるヨーロッパ半導体デバイス市場規模は、トーテムポールPFCトポロジーで98.5%の効率を達成するCoolGaN 600 Vデバイスによって支えられています。炭化ケイ素は現在消費者市場では小さな役割を果たしていますが、コイル設計が成熟すれば6.78 MHzで動作するワイヤレス電力送信機に浸透する可能性があります。インジウムリン酸フォトダイオードは、設計者が没入感の忠実度を高めるにつれてARグラスの近接センサーをサポートします。EUの原材料政策はガリウムを戦略的に分類し、Soitecが2027年までにベルナンサイトで15%のリサイクルをパイロット実施することを促しています。

材料の選択はますますアプリケーション固有になっています。モバイル充電器は電力密度の要件によりGaNに移行し、センサーはコスト上の理由からシリコンに留まっています。GaNパワーとシリコンコントローラーのパッケージレベル共統合を提供するベンダーは、外部FETを単一モジュール設計に集約することを目指すOEMロードマップを獲得できます。

地域分析

ドイツの2024年の28.30%シェアは、同じ機能安全の実績を必要とする消費者IoTデバイス向けに容量を転用する自動車認定ファブから生まれています。InfineonのフィラッハおよびドレスデンラインはスマートスピーカーMCUへのウェーハ投入をより多く割り当てています。Bosch Sensortecのロイトリンゲンベースはヨーロッパのウェアラブルに2024年に1億8,000万個のMEMSユニットを出荷し、ドイツのセンサーリーダーシップを強調しています。シリコンザクセンの70社クラスターはチップレットと先端パッケージングの知識移転を加速し、地域OEMにヘテロジニアス統合技術への早期アクセスを提供しています。

フランスはSTMicroelectronicsのクロール拡張がスマートフォン、ウォッチ、スマートホームノードのイメージングセンサーおよびPMIC向けに調整された18 nm FD-SOIウェーハを追加するにつれて、CAGR 7.42%で最も速い成長率を示すでしょう。フランス2030計画は半導体R&Dに25億ユーロ(29億1,000万USD)を割り当てており、グルノーブルのAPECパイロットラインはすでにチップレットスマートスピーカープロセッサーで34%の省電力を実証しています。SoitecのリサイクルGaNウェーハプログラムは戦略的材料の自律性への推進を補完しています。

イギリス、スペイン、イタリア、その他のヨーロッパを合わせると2024年の価値の43.50%を占めました。ArmのケンブリッジデザインハブはMCU IPを支え、DialogのスウィンドンチームはEUエコデザイン準拠のための電源管理ICを改良しています。スペインの化合物半導体研究所はAR-VR光学向けのIII-V族フォトニクスを研究し、イタリアのカターニアファブは高ワットのラップトップ充電器にも波及する炭化ケイ素ディスクリートをスケールアップしています。オスロのNordic Semiconductorはブルートゥース低エネルギー設計採用を支配し、接続性シリコンにおける北欧諸国の影響力を示しています。

競合状況

統合デバイスメーカーは垂直スタックを活用しています:STのSTM32エコシステムは2024年に23件のスマートホーム家電採用を確保し、プラットフォームスケジュールを数ヶ月短縮するMatterスタックをバンドルしています。ファブレス専門企業のNordicとDialog(Renesas)は、ラジオ、PMIC、機械学習アクセラレーターを統合してボード面積を35%削減する超低消費電力SoCでウェアラブル市場を獲得しています。

常時オンドメインロジックを分割し、0.3 W未満のスタンバイを達成し、スマートスピーカーソケットを獲得するチップレット対応エコデザイン準拠サプライヤーを中心にホワイトスペースが開いています。TSMCの45億ユーロ(52億4,000万USD)のドレスデンパッケージング工場は2027年に予定されており、ヨーロッパのブランドがチップオンウェーハ機能へのローカルアクセスを得るにつれてさらに境界線を曖昧にするでしょう。破壊的企業にはSiC向けのX-FABとFD-SOI基板向けのSoitecが含まれ、どちらも超低リークMCUロードマップを提供しています。

STはNFC IPハウスのPanthronicsを買収し、InfineonはCortex-M85ハブ向けPMICでArmと提携し、NXPはウェアラブル決済向けEdgeLockセキュアエレメントにBLEを追加しました。[3]「EdgeLock SE051Wブリーフ」、NXP Semiconductors、nxp.com来たる無線機器指令のサイバールールは、暗号IPを持たないサプライヤーの参入障壁を高めています。

消費者産業におけるヨーロッパ半導体デバイス市場のリーダー企業

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Dialog Semiconductor Plc (Renesas Electronics Corporation)

-

AMS-OSRAM AG

-

X-FAB Silicon Foundries SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Dialog Semiconductor(Renesas)が継続的グルコースモニタリングウェアラブルを可能にするDA14706 BLE SoCのMDRクリアランスを取得しました。

- 2024年11月:TSMCがドレスデンの先端パッケージングに45億ユーロ(52億4,000万USD)を投資し、2027年に稼働予定であることを確約しました。

- 2024年10月:STMicroelectronicsがスマートホームディスプレイ向けに統合グラフィックスを搭載したSTM32H7R/S MCUを発売しました。

- 2024年9月:Nordicがnrf54H20マルチプロトコルSoCを発売し、18件のスマートホームプラットフォーム採用を確保しました。

消費者産業におけるヨーロッパ半導体デバイス市場レポートの調査範囲

消費者産業におけるヨーロッパ半導体デバイス市場は、幅広い消費者向け電子機器に使用されるディスクリートデバイス、センサー、オプトエレクトロニクス、集積回路などの半導体コンポーネントの生産と展開を包含しています。この市場はスマートフォン、ウェアラブル、スマートホーム家電、ゲームシステム、AR/VRデバイスの技術を支援し、先端および新興プロセスノードと材料を活用しています。全体として、ヨーロッパの消費者向け電子機器エコシステム全体で高性能、エネルギー効率、インテリジェント機能を実現することに焦点を当てています。

消費者産業におけるヨーロッパ半導体デバイス市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサー、アナログ・ロジック・メモリ・マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサーを含む)を含む集積回路)、アプリケーション(スマートフォン・タブレット、ウェアラブル、スマートホーム家電、ゲームコンソール・AR-VRデバイス)、テクノロジーノード(≥28 nm、14〜22 nm、10 nm未満)、材料(シリコン、炭化ケイ素、窒化ガリウム、その他の化合物半導体)、地域(イギリス、ドイツ、フランス、スペイン、イタリア、その他のヨーロッパ)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| ディスクリート半導体 | ||

| オプトエレクトロニクス | ||

| センサー | ||

| 集積回路 | アナログ | |

| ロジック | ||

| メモリ | ||

| マイクロ | マイクロプロセッサー | |

| マイクロコントローラー | ||

| デジタルシグナルプロセッサー | ||

| スマートフォンとタブレット |

| ウェアラブル |

| スマートホーム家電 |

| ゲームコンソールおよびAR-VRデバイス |

| ≥28 nm |

| 14〜22 nm |

| 10 nm未満 |

| シリコン |

| 炭化ケイ素 |

| 窒化ガリウム |

| その他の化合物半導体 |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| その他のヨーロッパ |

| デバイスタイプ別 | ディスクリート半導体 | ||

| オプトエレクトロニクス | |||

| センサー | |||

| 集積回路 | アナログ | ||

| ロジック | |||

| メモリ | |||

| マイクロ | マイクロプロセッサー | ||

| マイクロコントローラー | |||

| デジタルシグナルプロセッサー | |||

| アプリケーション別 | スマートフォンとタブレット | ||

| ウェアラブル | |||

| スマートホーム家電 | |||

| ゲームコンソールおよびAR-VRデバイス | |||

| テクノロジーノード別 | ≥28 nm | ||

| 14〜22 nm | |||

| 10 nm未満 | |||

| 材料別 | シリコン | ||

| 炭化ケイ素 | |||

| 窒化ガリウム | |||

| その他の化合物半導体 | |||

| 国別 | イギリス | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他のヨーロッパ | |||

レポートで回答される主要な質問

消費者向け電子機器におけるヨーロッパ半導体デバイス市場の現在の価値はいくらですか?

市場は2025年に70億2,600万USDと評価され、2030年までに97億USDに達すると予測されています。

ヨーロッパの消費者向けアプリケーションで最も速く成長しているデバイスカテゴリーはどれですか?

センサーはウェアラブルとスマートホームのテレメトリーに牽引されたCAGR 6.28%で成長をリードしています。

フランスが最も速く成長している国内市場である理由は何ですか?

STMicroelectronicsのクロール拡張、フランス2030補助金、グルノーブルのチップレットパイロットラインが国内生産を加速しています。

EUエコデザイン規制は半導体需要にどのような影響を与えますか?

0.3 W未満のスタンバイを義務付け、超低リークマイクロコントローラーと効率的なPMICの採用を促進しています。

窒化ガリウムはヨーロッパの充電器においてどのような役割を果たしますか?

GaNトランジスターは98%以上の効率と高い電力密度を実現し、2030年にかけてCAGR 6.12%で拡大しています。

この地域のサプライヤーパワーはどの程度集中していますか?

上位5社のベンダーが収益シェアの42%を保有しており、新興専門企業の余地がある中程度の集中度を示しています。

最終更新日: