欧州ロボット芝刈り機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

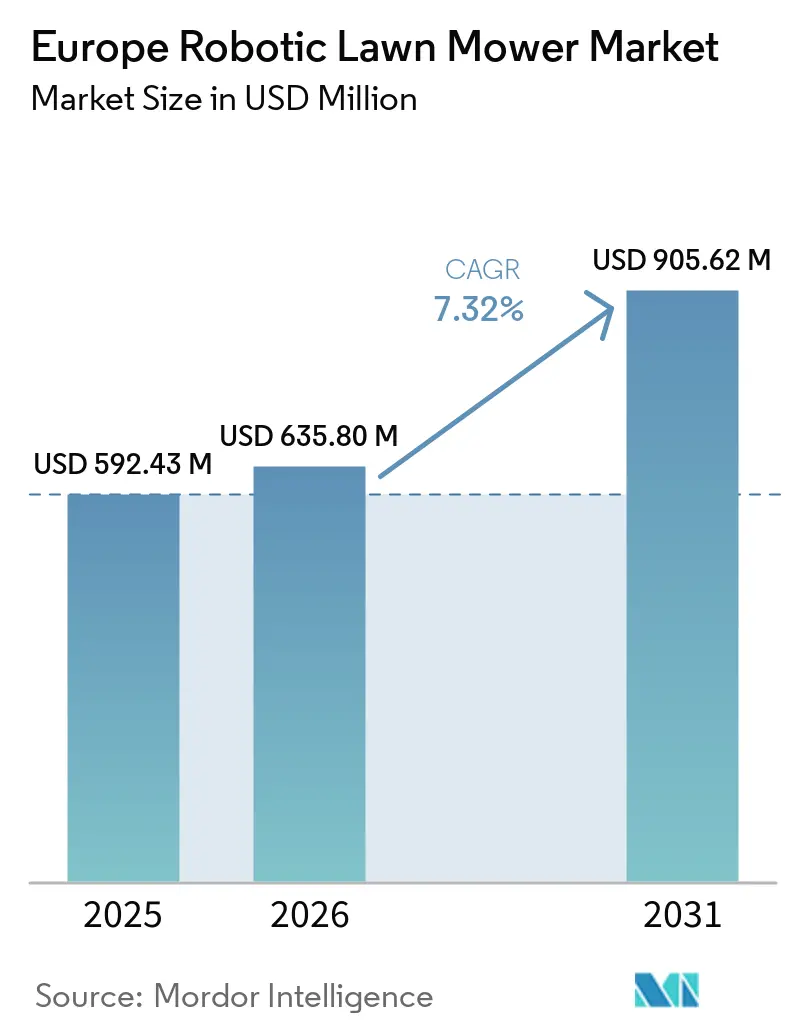

| 基準年の市場規模 (2025) | 592.43 百万米ドル |

| 市場規模 (2026) | 635.80 百万米ドル |

| 市場規模 (2031) | 905.62 百万米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ロボット芝刈り機市場分析

欧州ロボット芝刈り機市場規模は2026年に6億3,580万米ドルと推定され、2025年の5億9,243万米ドルから成長し、2031年には9億562万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.32%で成長しています。この見通しは、境界ワイヤー不要のナビゲーション、AI強化型障害物検知、大容量バッテリーパックが欧州連合のエコデザイン規制の後押しと相まって、ニッチな自動化から主流の家庭用機器へと着実に移行していることを反映しています。中レンジモデルがユニット需要の中核を担っていますが、高度なビジョンガイダンスが設置の複雑さを解消することで、プレミアムな高レンジシステムが急速に拡大しています。30V超のバッテリー容量は、欧州域内での電気機器製造を優先するネット・ゼロ産業法のインセンティブにより、シェアを拡大しています。商業用造園業者は慢性的な労働力不足に対応するため導入を加速させており、オンラインチャネルは仕様比較、ユーザーレビュー、直接消費者向け販売を可能にすることで購買プロセスを再構築しています。競争の勢いは、ワイヤー不要のナビゲーション、サブスクリプションプラン、循環経済型バッテリー戦略を組み合わせることができるサプライヤーへとシフトしています。

主要レポートのポイント

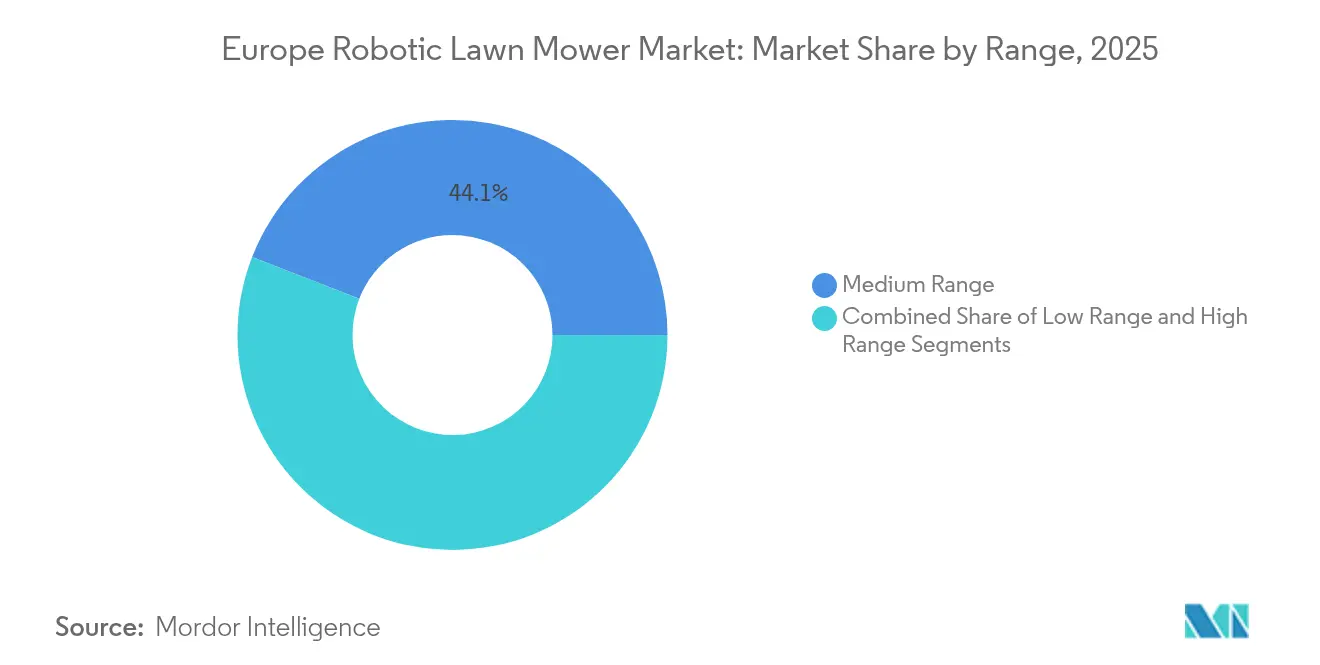

- レンジ別では、中レンジユニットが2025年の欧州ロボット芝刈り機市場において売上高シェアの44.10%を占め、高レンジモデルは2031年にかけてCAGR 15.55%で成長しています。

- バッテリー容量別では、20〜30Vセグメントが2025年の欧州ロボット芝刈り機市場規模の50.25%のシェアを占め、30V超のシステムは2031年にかけてCAGR 13.2%で拡大する見込みです。

- 用途別では、住宅用芝刈りが2025年の欧州ロボット芝刈り機市場シェアの68.50%を占め、商業用の導入は2031年にかけてCAGR 11.9%で成長すると予測されています。

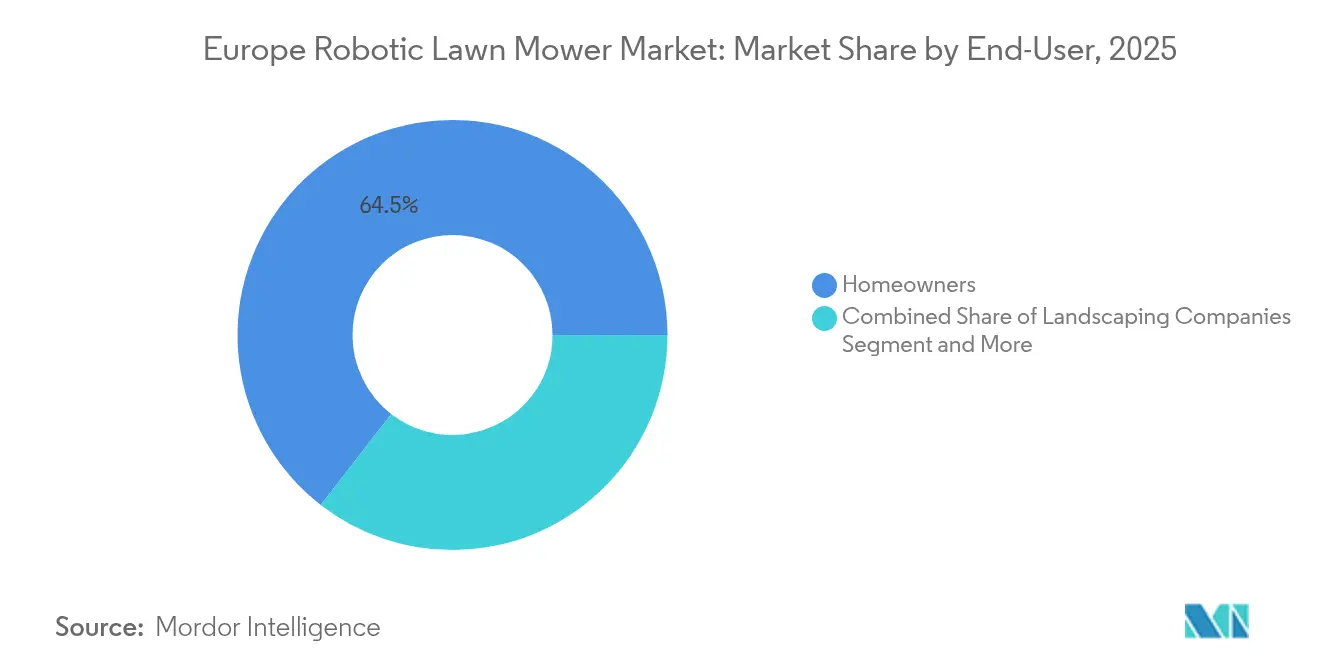

- エンドユーザー別では、住宅所有者が2025年の欧州ロボット芝刈り機市場の64.50%のシェアを保有し、造園会社が2031年にかけてCAGR 11.2%で最も高い成長率を示しています。

- 接続方式別では、境界ワイヤーモデルが2025年に52.70%のシェアを占めていますが、ビジョンガイドプラットフォームはCAGR 19.1%で拡大しています。

- チャネル別では、小売業者が2025年の売上の58.00%を占め、オンラインプラットフォームはCAGR 16.4%で成長しています。

- 国別では、ドイツが2025年に17.45%のシェアでトップであり、スペインがCAGR 12%で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州ロボット芝刈り機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 時間節約型ホームオートメーションへの需要 | +1.6% | ドイツ、オランダ、スウェーデンで最も普及率が高いグローバル市場 | 中期(2〜4年) |

| EUのインセンティブがバッテリー機器を優遇 | +1.2% | EU全域、特に西欧で強い | 長期(4年以上) |

| エッジAIがワイヤー不要の設置を可能に | +1.1% | 技術先進市場:ドイツ、オランダ、スイス | 短期(2年以内) |

| 芝管理統合型スマートホーム | +0.9% | 北欧、ドイツ、オランダ、スウェーデン | 中期(2〜4年) |

| 高齢の住宅所有者が省力型芝管理への需要を牽引 | +0.8% | 西欧、特にドイツ、フランス、イタリア | 長期(4年以上) |

| サブスクリプションおよびサービスとしてのロボットモデルの台頭 | +0.7% | EU主要都市の都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

時間節約型ホームオートメーション機器への需要の高まり

欧州の住宅所有者は、時間的制約やライフスタイルの好みに後押しされ、ロボット芝刈り機を包括的なスマートホームエコシステムに統合するケースが増えています。このトレンドは、メーカーが既存のホームオートメーションプラットフォームとのシームレスな接続性を開発し、音声制御やスマートフォン管理を可能にすることで加速しています。STIHLのiMOWシリーズは現在、スマートホームシステムと音声コマンド機能を統合しており、統一された自動化体験に対する消費者の需要を反映しています[1]「iMOW®ロボット芝刈り機によるスマートな芝管理」、STIHL、stihl.co.uk。。この統合は基本的な芝刈りを超え、天候に応じたスケジューリングやメンテナンスアラートにまで及んでいます。共働き世帯への人口動態のシフトが、週末の芝管理の義務を排除する自律型ソリューションへの需要を増幅させています。北欧市場におけるスマートホームの普及率は、ロボット芝刈り機の導入パターンと直接相関しており、技術への親しみが購買決定を促進していることを示唆しています。

バッテリー駆動機器を優遇するEUグリーンディールのインセンティブ

欧州連合の規制枠組みは、複数の政策チャネルを通じてバッテリー駆動のロボット芝刈り機に構造的な優位性をもたらしています。ネット・ゼロ産業法はクリーン技術の域内製造を優先し、EU規則2023/1542に基づく新たなバッテリー規制は、化石燃料代替品に対して電気機器を優遇する持続可能性要件を確立しています[2]「欧州議会および理事会の規則(EU)2023/1542」、EUR-Lex、eur-lex.europa.eu。 。エコデザイン要件は製品ライフサイクル評価を義務付けており、エネルギー効率と排出量削減プロファイルによりロボット芝刈り機が本質的に優遇されます。加盟国は、電気式園芸機器への税額控除や都市部でのガス動力工具の使用制限など、補完的なインセンティブを実施しています。規制の勢いは従来型芝刈り機に競争上の不利をもたらす一方、ロボット代替品に長期的な市場の追い風を生み出しています。新たな枠組みに基づくバッテリーリサイクル義務は、循環経済アプローチに投資するメーカーに恩恵をもたらし、持続可能な電力システムのイノベーションを促進しています。

高齢の住宅所有者が省力型芝管理への需要を促進

西欧全域における人口動態の変化は、高齢の住宅所有者が身体的に負担の大きいメンテナンス作業の代替手段を求めるにつれ、芝管理の好みを根本的に再形成しています。このトレンドは、高齢者の住宅所有率が70%を超え、身体的な制限が従来の芝刈り能力をますます制約しているドイツとイタリアで特に顕著です。ロボット芝刈り機は、従来の機器に伴う身体的な労力、騒音への暴露、安全リスクを排除し、高齢者層にとって魅力的な選択肢となっています。高齢者が自動化システムの怪我防止効果を認識するにつれ、医療費の考慮も導入に影響を与えています。市場の対応として、技術に不慣れなユーザー向けに設置プロセスの簡素化と安全機能の強化が進んでいます。メーカーは、頻繁な介入なしに広大な敷地を管理できる大容量モデルを開発しており、広い芝生を持つ郊外の退職者のニーズに応えています。

統合型芝管理ハブを備えたスマートホームの建設

新築住宅はロボット芝管理システム専用のインフラを組み込むケースが増えており、自動化を標準的なアメニティとして認識するビルダーの意識を反映しています。スマートホームデベロッパーは、ロボット芝刈りシステムとシームレスに統合する充電ステーション、気象センサー、接続インフラを事前設置しています。このトレンドは、新築基準がエネルギー効率と自動化対応を重視する北欧市場で最も顕著です。ビルダーは、特に技術志向の購買者をターゲットとした郊外市場において、ロボット芝刈り機との互換性がプレミアム住宅開発の売りになっていると報告しています。統合は景観設計にまで及び、建築家が自律運転を最適化する芝刈り機対応のレイアウトと障害物のないゾーンを組み込んでいます。インフラへの投資は、物件のライフサイクル全体を通じて従来の代替品よりもロボットソリューションを優遇するスイッチングコストを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型芝刈り機に対する高い初期費用 | -0.9% | 価格に敏感な市場:東欧、南欧 | 短期(2年以内) |

| 都市部・集合住宅における盗難リスク | -0.6% | 高密度都市部:パリ、ロンドン、ベルリン、アムステルダム | 中期(2〜4年) |

| 急斜面または段状の芝生での低い効率性 | -0.4% | 山岳地帯:スイス、オーストリア、北イタリア | 長期(4年以上) |

| 断片化したEU規格が地域展開を遅延 | -0.3% | EU全域、特に中小メーカーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型芝刈り機に対する高い初期費用

価格感度は、特に家計の可処分所得が西欧水準に及ばない東欧および南欧市場において、ロボット芝刈り機の導入に対する主要な障壁であり続けています。プレミアムな境界ワイヤー不要モデルは3,000ユーロを超える価格を要求し、同等の従来型芝刈り機の3〜5倍のコストを表しています。コスト差は大容量システムで最も顕著であり、高度なGPSナビゲーションとAI搭載の障害物検知が大幅な価格プレミアムをもたらしています。消費者向けファイナンスオプションやリースプログラムが手頃な価格の制約に対処するために登場していますが、自動車や家電セクターと比較して導入は依然として限定的です。労働コスト削減と燃料費を考慮すると、総所有コストの計算は5〜7年間でロボットシステムを有利にすることが多いです。しかし、消費者は通常、ライフサイクル経済よりも初期購入価格に注目します。メーカーは市場アクセシビリティを拡大するためにエントリーレベルモデルを開発していますが、機能の制限が要求の高いユーザーへの訴求力を制約する可能性があります。

集合住宅・都市環境における盗難リスク

セキュリティへの懸念は、限られた保管オプションと運転中の高い視認性により盗難リスクが高まる高密度都市環境での導入を大幅に制約しています。この問題は、安全な保管場所がなく、複数の居住者が共用エリアにアクセスできるアパート複合施設や集合住宅の取り決めで特に深刻です。ロボット機器の保険適用は欧州市場全体で一貫性がなく、潜在的な購買者を遠ざける財務リスクを生み出しています。GPSトラッキング、警報システム、スマートフォンアラートを含む盗難防止技術が標準機能になりつつありますが、意図的な窃盗犯はこれらの保護を依然として克服できます。都市部の導入パターンは安全な保管場所の利用可能性と強い相関を示しており、技術的な制約よりもインフラの制限が抑制要因を促進していることを示唆しています。メーカーはより堅牢なセキュリティ機能を開発し、共有スペースの課題に対処するために不動産管理会社とのパートナーシップモデルを模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンジ別:高級モデルがプレミアム成長を牽引

中レンジのロボット芝刈り機は2025年に44.10%で最大の市場シェアを保有し、高レンジモデルは2031年にかけてCAGR 15.55%で加速した導入を経験しています。プレミアムセグメントは、高価格を正当化する高度なAIナビゲーション、延長されたバッテリー寿命、包括的な接続機能を含む技術的洗練さから恩恵を受けています。ローレンジモデルは価格に敏感な消費者にサービスを提供していますが、機能豊富な代替品からのマージン圧力に直面しています。プロの造園業者は、信頼性とカバレッジ容量がコスト考慮を上回る商業用途向けに高級システムをますます指定しています。境界ワイヤー不要技術へのシフトは、GPSの精度と障害物検知能力がプレミアム価格を要求する高級セグメントに恩恵をもたらしています。Husqvarnaが2025年に13の新しい境界ワイヤー不要モデルを発売したことは、プレミアム市場拡大へのメーカーの注力を示しています。

レンジのセグメント化は、初期採用者が基本モデルから機能豊富な代替品へと移行するにつれ、消費者の洗練度の進化を反映しています。中レンジ製品は、プレミアム価格なしに信頼性の高い自動化を求める郊外の住宅所有者にとってスイートスポットを占め、その支配的な市場ポジションを説明しています。高レンジの成長加速は、高度な機能と長期的な信頼性の利点に関する価値提案の伝達が成功していることを示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

バッテリー容量別:電力密度の進化が高電圧を優遇

20〜30Vモデルは2025年に50.25%で最大の市場シェアを保有し、30V超のシステムは2031年にかけてCAGR 13.2%で技術的移行を牽引しています。高電圧システムは、延長された稼働時間、より速い充電、困難な地形での改善された刈り取り性能を可能にし、要求の高いユーザーの間での導入を促進しています。20V未満のモデルはコンパクトな芝生用途にサービスを提供していますが、より高性能な代替品からの競争圧力に直面しています。電圧の進化は、単位重量あたりの優れた性能を提供する高容量リチウムイオンシステムへの広範な電動工具業界のトレンドと並行しています。STIHLのバッテリー製品戦略は2027年までにバッテリー駆動工具の売上の35%を目標としており、高容量システムへのメーカーのコミットメントを示しています。

リチウムイオン生産における製造規模の経済が高電圧システムのコストプレミアムを削減し、市場移行を加速させています。容量のセグメント化は、より大きな郊外の物件が延長された稼働時間能力をますます必要とする欧州市場全体の芝生サイズ分布も反映しています。EU規則2023/1542に基づくバッテリーリサイクル規制は、使い捨ての低電圧代替品よりも持続可能な高容量システムに投資するメーカーを優遇しています。

販売チャネル別:デジタルコマースが流通を変革

小売業者は2025年に58.00%で最大の市場シェアを維持していますが、オンライン販売チャネルは2031年にかけてCAGR 16.4%で急速に拡大し、従来の小売支配に挑戦しています。デジタルプラットフォームは、ロボットシステムの複雑な購買決定に情報を提供する優れた製品比較機能、顧客レビュー、技術仕様を提供しています。専門店は、自動化ソリューションを評価する初めての購買者にとって依然として価値のある専門的なコンサルテーションとデモンストレーション能力を提供しています。チャネルの進化は、特にロボット導入を牽引する技術志向の人口統計の間で、オンラインリサーチと購買に向けた広範な消費者電子機器のトレンドを反映しています。即時の入手可能性と競争力のある価格が重要な要素となる季節のピーク時にEコマースの成長が加速します。メーカーはオンラインチャネルの成長を取り込むために直接消費者向けプラットフォームとデジタルマーケティング能力に投資しています。

従来の小売チャネルは、複雑なロボットシステムにとって依然として重要なアフターセールスサービス、保証サポート、実地デモンストレーションにおいて優位性を維持しています。マルチチャネルアプローチにより、消費者はオンラインでリサーチしながら好みのチャネルを通じて購買を完了することができ、デジタルと物理的な流通の間に代替的ではなく補完的な関係があることを示唆しています。

用途別:商業用導入が住宅用基盤を超えて加速

住宅用用途は2025年に68.50%で最大の市場シェアを保有し、商業用用途は労働力不足と業務効率の需要に後押しされ、2031年にかけてCAGR 11.9%で急速に成長しています。プロの造園会社は、複数のクライアント物件にわたる労働コストの削減とサービスの一貫性の向上のためにロボットシステムをますます導入しています。ゴルフコースは、芝の品質向上と維持コストの削減がプレミアムシステム投資を正当化する特に魅力的な商業セグメントを表しています。5つの欧州諸国にわたるROBO-GOLFプロジェクトは、ロボット芝刈り機が雑草や病気の発生を減らしながら許容できる芝の品質を維持することを実証し、商業用導入を支持しています。スポーツ施設や市営公園は、労働力の利用可能性の制約が従来のアプローチを制限する大面積メンテナンスのためのロボットソリューションを評価しています。

住宅用用途は価格の低下と使いやすさの向上から恩恵を受けていますが、投資対効果の計算が自動化を優遇する商業セグメントと比較して成長率は低くなっています。用途のセグメント化は、ロボット技術が当初の住宅用フォーカスを超えた多様なユースケースで実行可能であることが証明されるにつれ、市場の成熟を示唆しています。

エンドユーザー別:プロフェッショナルサービスが成長加速を牽引

住宅所有者は2025年に64.50%で最大の市場シェアを保有し、造園会社は2031年にかけてCAGR 11.2%で最も成長の速いエンドユーザーセグメントを表しています。プロフェッショナルの導入は、ロボットシステムが提供できる一貫したサービス品質に対する労働市場の制約とクライアントの需要を反映しています。スポーツグラウンドと公園の管理は、従来のアプローチがスケーラビリティの制限に直面する大面積メンテナンスのためのロボットソリューションをますます指定しています。ゴルフコースは改善された芝の状態と運営コストの削減から恩恵を受け、欧州の施設全体での導入を促進しています。自治体は、予算の制約と環境への配慮が効率的な電気代替品を優遇する公共スペースのメンテナンスのためのロボットシステムを評価しています。プロフェッショナルセグメントの成長は、業務効率とサービス品質の向上に関する価値提案の開発が成功していることを示唆しています。

住宅所有者の導入は価格の低下と技術の洗練度の向上とともに拡大し続けていますが、初期採用者セグメントが飽和に達するにつれ成長率は緩やかになっています。エンドユーザーの進化は、当初の住宅用フォーカスを超えて、明確な価値提案を持つ多様なプロフェッショナル用途へと市場が拡大していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続方式別:ビジョンガイドシステムが従来のアプローチを破壊

境界ワイヤー接続システムは2025年に52.70%で最大の市場シェアを保有し、ビジョンガイドシステムはCAGR 19.1%で最も速い成長を達成しています。GPSおよびWi-Fi対応モデルは、優れたナビゲーション精度と障害物回避能力を提供しながら設置の複雑さを排除しています。スマートフォン制御、天候統合、メンテナンスアラートを含むスマート接続機能が、高度なシステムへの消費者の好みを促進しています。技術的移行は、物理的な境界定義よりもセンサーベースのナビゲーションへの広範な自動化トレンドを反映しています。HusqvarnaのEPOS衛星ナビゲーションシステムとEdgeCut技術は、ビジョンガイド導入を促進するパフォーマンス上の優位性を示しています。

境界ワイヤーシステムは低コストと実証された信頼性によって市場リーダーシップを維持していますが、設置の複雑さが技術に不慣れなユーザーの間での導入をますます制約しています。接続方式の進化は、ビジョンガイドシステムが従来の制限を排除しながら強化された機能を提供するにつれ、根本的な技術的破壊を示唆しています。

地理的分析

ドイツは2025年に17.45%の市場シェアで欧州市場のリーダーシップを誇り、早期の技術採用と自動化ソリューションに対する強い消費者受容を反映しています。ドイツ市場は、高い住宅所有率、大規模な郊外開発、ロボット芝刈り機の能力と一致する精密工学への文化的好みから恩恵を受けています。消費者電子機器への親しみと環境意識が、従来の燃料ベースの機器に対するバッテリー駆動代替品の採用を促進しています。ドイツメディアの技術レビューは、Segway、Ecovacs、Husqvarnaの境界ワイヤー不要モデルを一貫して取り上げており、高度なナビゲーションシステムへの強い消費者の関心を示しています。市場は機能豊富なモデルに対して価格プレミアムを示しており、消費者がコスト考慮よりもパフォーマンスを優先していることを示唆しています。

スペインは2031年にかけてCAGR 12%で最も成長の速い市場であり、郊外開発の拡大と家計の可処分所得の増加に後押しされています。スペイン市場は、芝刈りシーズンを延長し自動化投資を正当化する好ましい気候条件から恩恵を受けています。新築住宅はロボット統合をサポートするスマートホームインフラをますます組み込んでいます。フランスとイタリアは、大規模な郊外人口と電気機器を優遇する高まる環境意識により、相当な機会を表しています。これらの市場は革新的なソリューションに対するプレミアム価格の受容が高まっていますが、導入率は北欧水準に遅れをとっています。英国は、強い庭園文化の伝統と芝管理のイノベーションへの投資意欲により、安定した成長を維持しています。

オランダ、ベルギー、スイスを含む小規模な欧州市場は、高い可処分所得と技術受容に後押しされた高い一人当たり導入率を示しています。スウェーデンとオーストリアは、従来の代替品に対して電気機器を優遇する環境規制に支えられた一貫した成長を示しています。北欧市場は特に、持続可能な技術に対する政府のインセンティブと高密度住宅地域での静音運転に対する消費者の好みから恩恵を受けています。東欧市場は適切な人口動態条件にもかかわらず普及が進んでいないため、経済発展が続き技術コストが低下するにつれて大きな拡大機会があることを示唆しています。

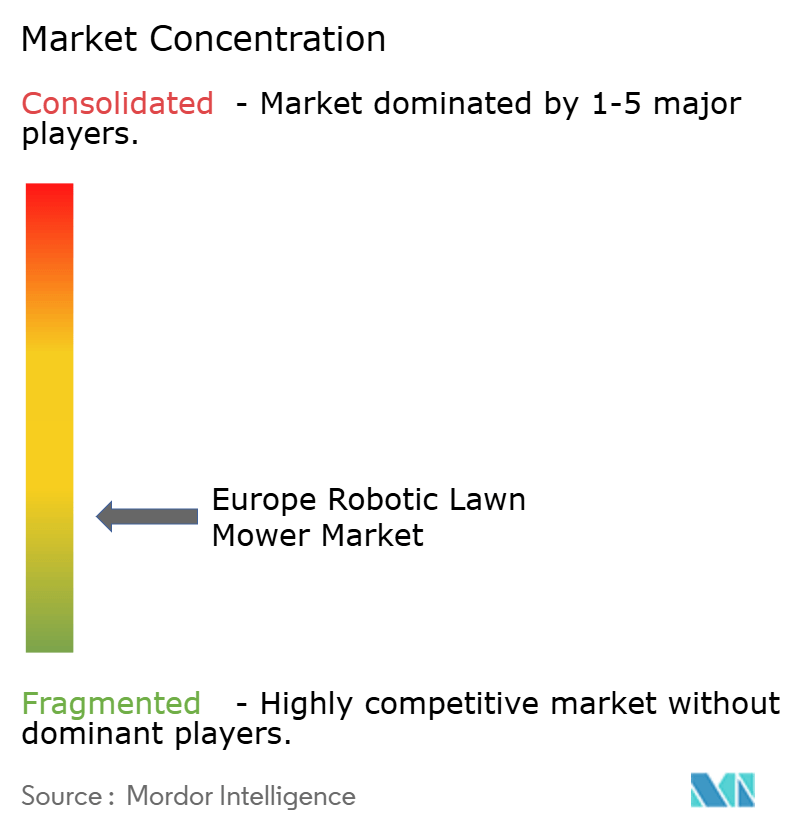

競争環境

欧州ロボット芝刈り機市場は適度に集中しています。Husqvarna Groupは2025年シーズンに13の新しい境界ワイヤー不要モデルを発売し、小さな庭から50,000m²のスポーツフィールドまでカバレッジを拡大することでリーダーシップを維持しています。

Robert Bosch GmbHは年間73億ユーロをR&Dに投資し、コンシューマーグッズ部門のAI専門知識を活用してSLAMアルゴリズムとエネルギー管理ファームウェアを強化しています。STIHLは2025年に開設するルーマニアの新工場でバッテリー生産能力を拡大し、2027年までにバッテリー製品のシェアを35%に引き上げることを目指しています。

LymowやSegwayなどの新興挑戦者は、より速い刈り取りサイクルを約束するRTK衛星測位とデュアルブレード設計でこの分野に革新をもたらしています。IEC 60335-2-107安全認証コストとサイバーセキュリティ要件という形で市場参入障壁が持続しており、専用のコンプライアンス研究所を持つ既存企業に有利な競争環境を形成しています。接続性が主要な競争差別化要因となるにつれ、OEMとスマートホームプラットフォームプロバイダーとの戦略的提携が激化しています。

欧州ロボット芝刈り機産業リーダー

AL-KO Gardentech

Belrobotics

Deere & Company

Husqvarna Group

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:LymowはCES 2025でLymow Oneスマートロボット芝刈り機を発表し、高度なRTK衛星測位、VSLAMナビゲーション、6,000rpmで動作するデュアルブレードシステムを特徴としています。

- 2024年10月:Husqvarna Groupはプロフェッショナルな緑地管理向けに4つの新しいロボット芝刈り機を発表しました。Automower 580L EPOS、580 EPOS、560 EPOS、および更新された535 AWD EPOSモデルが含まれます。これらの境界ワイヤー不要システムは、6,000m²から16,000m²の範囲のエリアに対応するGPSナビゲーションと高度な刈り取りパターンを特徴とし、スポーツフィールドとゴルフコースをターゲットとしています。

欧州ロボット芝刈り機市場レポートの範囲

ロボット芝刈り機は、センサーとプログラミングを搭載した自律型デバイスであり、人間の介入なしに草刈り作業を実行します。これらは住宅所有者、アパートオーナー、公園や遊び場、その他の場所で住宅用および商業用目的に使用されます。

欧州ロボット芝刈り機市場の範囲は、レンジ、バッテリー容量、販売チャネル、用途、エンドユーザー、および国別にセグメント化されています。レンジ別では、市場はロー、ミディアム、ハイにセグメント化されています。バッテリー容量別では、市場は20V未満、20V〜30V、30V超にセグメント化されています。販売チャネル別では、市場は小売業者、専門店、オンラインにセグメント化されています。用途別では、市場は住宅用と商業用にセグメント化されています。エンドユーザー別では、市場は住宅所有者、造園会社、スポーツグラウンド・公園にセグメント化されています。国別では、市場はドイツ、英国、フランス、イタリア、スペイン、スウェーデン、オランダ、およびその他の欧州にセグメント化されています。

レポートはすべての上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| ローレンジ |

| ミディアムレンジ |

| ハイレンジ |

| 20V未満 |

| 20〜30V |

| 30V超 |

| 小売業者 |

| 専門店 |

| オンライン |

| 住宅用 |

| 商業用 |

| 住宅所有者 |

| 造園会社 |

| スポーツグラウンドおよび公園 |

| 自治体 |

| ゴルフコース |

| その他 |

| 境界ワイヤー |

| スマートGPS・Wi-Fi |

| ビジョンガイド(カメラ・LiDAR) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| スウェーデン |

| オランダ |

| ベルギー |

| オーストリア |

| スイス |

| ポーランド |

| その他の欧州 |

| レンジ別 | ローレンジ |

| ミディアムレンジ | |

| ハイレンジ | |

| バッテリー容量別 | 20V未満 |

| 20〜30V | |

| 30V超 | |

| 販売チャネル別 | 小売業者 |

| 専門店 | |

| オンライン | |

| 用途別 | 住宅用 |

| 商業用 | |

| エンドユーザー別 | 住宅所有者 |

| 造園会社 | |

| スポーツグラウンドおよび公園 | |

| 自治体 | |

| ゴルフコース | |

| その他 | |

| 接続方式別 | 境界ワイヤー |

| スマートGPS・Wi-Fi | |

| ビジョンガイド(カメラ・LiDAR) | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| オランダ | |

| ベルギー | |

| オーストリア | |

| スイス | |

| ポーランド | |

| その他の欧州 |

レポートで回答される主要な質問

欧州ロボット芝刈り機市場の現在の規模は?

市場は2026年に6億3,580万米ドルであり、2031年までに9億562万米ドルに達する見込みです。

最も成長の速いレンジセグメントはどれですか?

高レンジモデルは、AIナビゲーションと延長されたバッテリー寿命により、CAGR 15.55%で最も高い成長を示しています。

バッテリー容量は購買決定においてどれほど重要ですか?

30V超のシステムは、より長い稼働時間と高速充電を提供するため、CAGR 13.2%で支持を集めています。

市場シェアでトップの国はどこですか?

ドイツは早期の技術採用と厳格な騒音規制に後押しされ、17.45%のシェアを保有しています。

最終更新日: