ヨーロッパ機能性飲料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

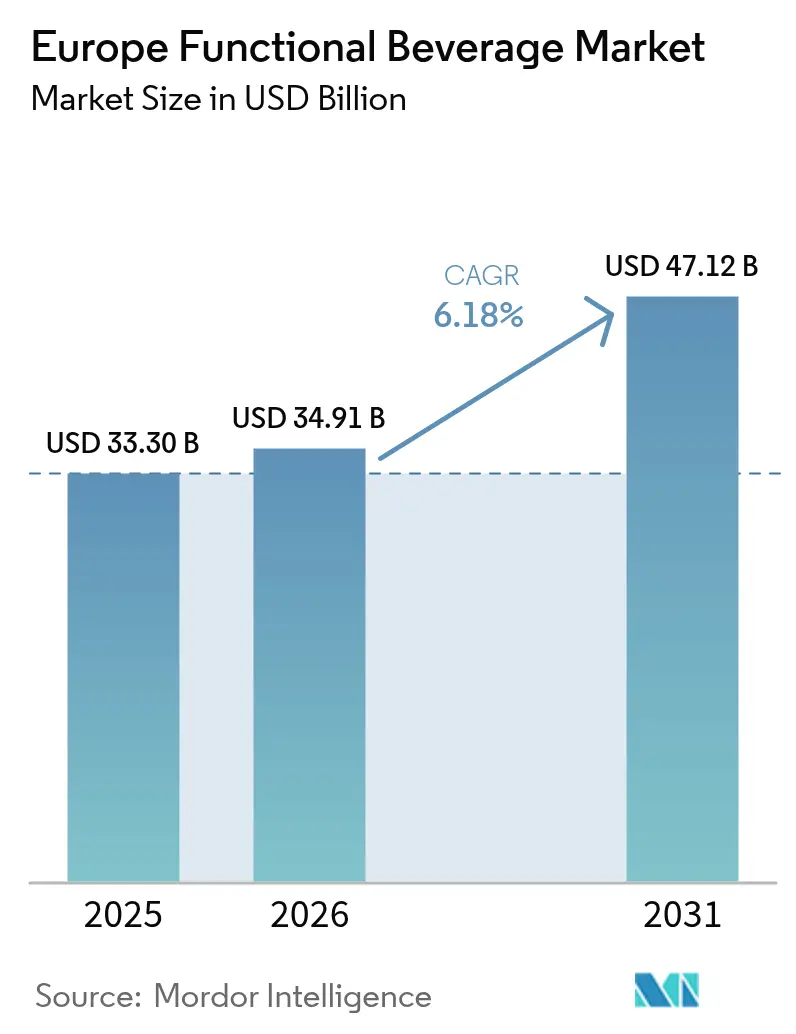

| 基準年の市場規模 (2025) | 33.30 十億米ドル |

| 市場規模 (2026) | 34.91 十億米ドル |

| 市場規模 (2031) | 47.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ機能性飲料市場分析

ヨーロッパ機能性飲料市場規模は2025年に330億3,000万USDと評価され、2026年の340億9,100万USDから2031年には471億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.18%です。エネルギー補給製品は小売棚で引き続き存在感を示していますが、消費者の嗜好は臨床的に検証された健康効果、クリーンラベル成分、およびサステナビリティへのコミットメントへとシフトしています。多国籍企業は、欧州食品安全機関の基準に準拠した無作為化比較試験に向けて研究予算を再配分しており、小売業者は植物性、低糖、腸内環境に特化した製品の棚スペースを拡大しています。サブスクリプション型電子商取引の拡大により、パーソナライゼーションと新鮮なサプライチェーンを優先する直販ブランドが成長しています。同時に、原材料および包装コストの上昇が利益率を圧迫しており、メーカーは製品ポートフォリオの合理化と垂直統合型調達戦略への投資を進めています。このような環境の中で、ヨーロッパ機能性飲料市場はリフレッシュメント重視の製品から根拠に基づく栄養へと進化しており、従来の清涼飲料水の売上が停滞する中でも堅調な価値成長を支えています。

レポートの主要ポイント

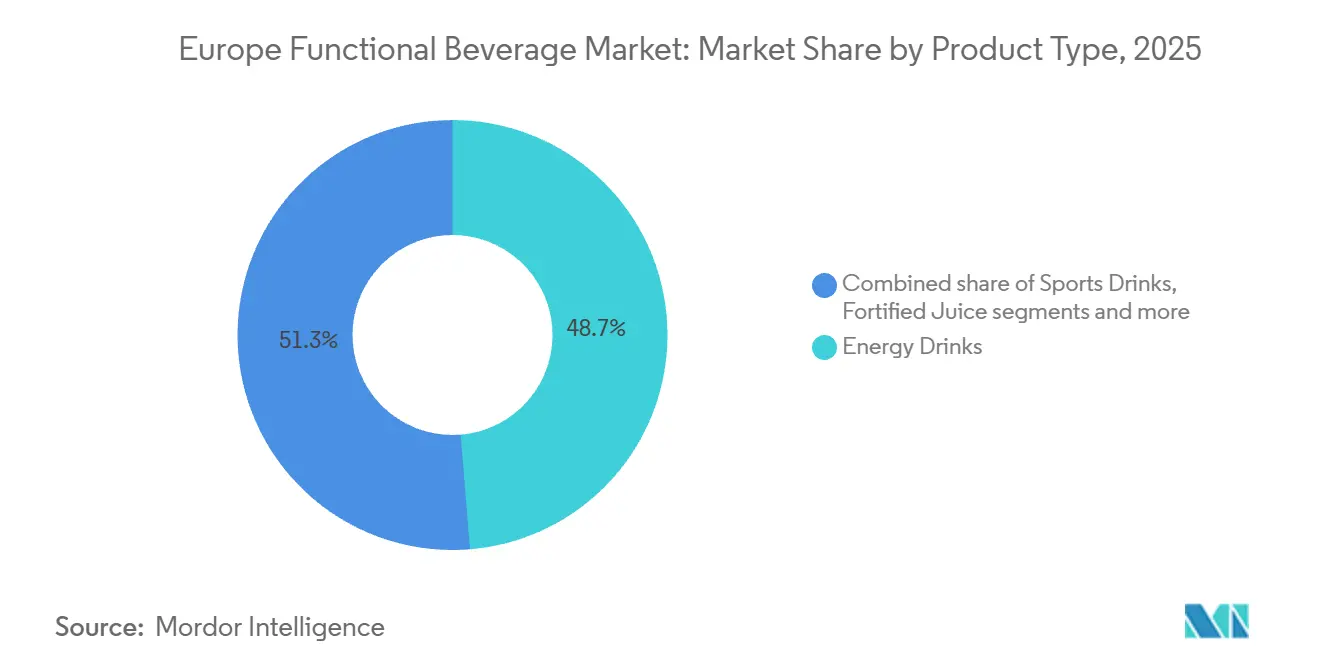

- 製品タイプ別では、エナジードリンクが2025年のヨーロッパ機能性飲料市場シェアの49.21%をリードし、スポーツドリンクは2031年にかけてCAGR 8.23%で成長しています。

- 機能性別では、免疫サポートが2025年のヨーロッパ機能性飲料市場規模の48.01%を占め、消化器系の健康は2026年から2031年にかけてCAGR 8.43%で拡大すると予測されています。

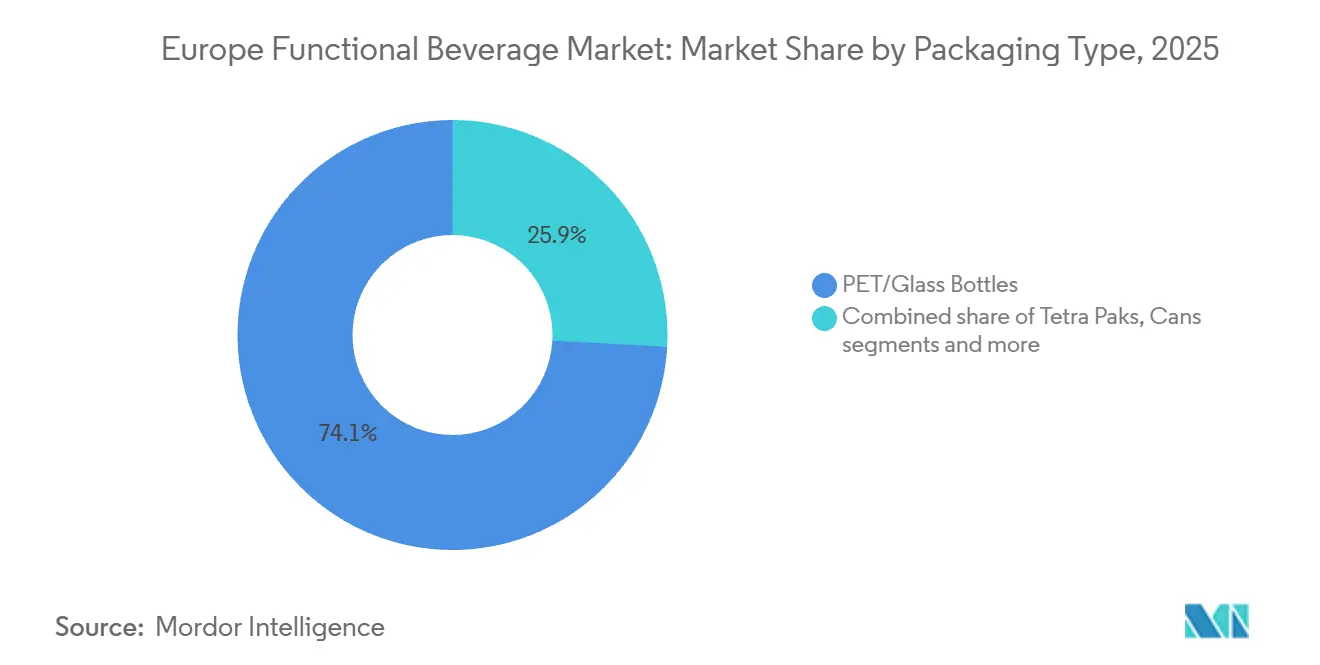

- 包装タイプ別では、PETおよびガラスボトルが2025年の数量の74.12%を占め、テトラパックは2031年にかけてCAGR 8.88%で最も急成長するフォーマットとなっています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に41.89%のシェアを保持していますが、オンライン小売店は2031年にかけてCAGR 7.27%で成長すると予測されています。

- 地域別では、ドイツが2025年の価値の34.81%を占めてトップとなり、フランスは2031年にかけてCAGR 7.81%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ機能性飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予防的な健康・ウェルネス維持に対する消費者の関心の高まり | +1.2% | ドイツ、イギリス、フランス、オランダ、スウェーデン | 中期(2〜4年) |

| 天然成分を使用したクリーンラベル飲料への需要の増加 | +0.9% | ドイツ、フランス、イギリス、ベルギー、オランダ | 短期(2年以内) |

| サステナビリティと原材料の倫理的調達への重視の高まり | +0.7% | ドイツ、フランス、オランダ、スウェーデン、ベルギー | 長期(4年以上) |

| 植物性およびオーガニック機能性飲料へのシフト | +1.1% | ドイツ、フランス、イギリス、オランダ、スウェーデン | 中期(2〜4年) |

| 手軽なエネルギー補給と利便性のためのエナジードリンクの人気 | +0.8% | ドイツ、イギリス、ポーランド、スペイン、イタリア | 短期(2年以内) |

| 予防的ウェルネス飲料への需要を促進する高齢化人口 | +0.6% | ドイツ、イタリア、フランス、スペイン、ベルギー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予防的な健康・ウェルネス維持に対する消費者の関心の高まり

ヨーロッパの消費者は、事後的な対処療法としてではなく、予防的な健康対策として機能性飲料を日常生活に取り入れることが増えています。この行動変容はCOVID-19パンデミック中に勢いを増し、現在では定着しています。国際プロバイオティクス協会ヨーロッパが実施した最近の調査によると、ヨーロッパの消費者の半数以上がプロバイオティクスの健康効果について十分な情報を得られていないと感じています。しかし、イギリスの回答者のほぼ半数が過去3ヶ月以内に機能性飲料を摂取したと回答しており、教育と臨床的検証によって解放される可能性のある潜在的な需要が浮き彫りになっています[1]出典:国際プロバイオティクス協会ヨーロッパ、「IPA ヨーロッパ マニフェスト 2024」、IPA Europe、ipaeurope.org。この予防的アプローチは、骨の健康のためのビタミンDおよびK2、心血管サポートのためのオメガ3脂肪酸、ストレス管理のためのアシュワガンダなどのアダプトゲンを含む製品を積極的に求めるドイツとオランダで特に顕著です。このトレンドは製品開発サイクルに影響を与えており、ブランドは無作為化比較試験に研究予算をますます配分しています。これらの試験は、健康強調表示に関する欧州食品安全機関の因果関係基準を満たすことを目的としており、ウェルネスへの願望を規制に準拠したマーケティング戦略へと転換することを可能にします。

天然成分を使用したクリーンラベル飲料への需要の増加

クリーンラベル製品への需要は、マーケティングトレンドから必須の製品属性へと進化しており、ヨーロッパの消費者は人工甘味料、合成着色料、見慣れない添加物を求めて成分表示をますます精査するようになっています。*ステビア・レバウディアナ*由来のステビアや*シライシア・グロスベノリ*由来のモンクフルーツなどの天然甘味料が、製品リフォーミュレーションにおいてアスパルテームやスクラロースに取って代わっています。しかし、メーカーはこれらの甘味料の味をマスキングする課題に直面しており、許容できる口当たりを実現するためにエリスリトールやアルロースとの共配合が必要になることが多いです。2024年2月、Danoneはフランスに新しいAlpro植物性施設への投資を発表し、1日30万リットルを超える生産能力を持つこの施設は、コスト競争力を維持しながらクリーンラベル需要を満たすために必要な規模を示しています。さらに、欧州清涼飲料協会連合は、2025年までに加盟企業のポートフォリオ全体で砂糖含有量を10%削減することを誓約しています。このコミットメントにより、ハイビスカス、エルダーフラワー、ターメリックなどのボタニカル由来の天然フレーバーシステムの採用が加速しています。このトレンドは、有機認証とニュートリスコアラベリングが販売時点での消費者の購買決定に強く影響するドイツとフランスで特に重要です。

サステナビリティと原材料の倫理的調達への重視の高まり

サステナビリティは、二次的な企業の社会的責任活動から主要な購買要因へとシフトしており、ヨーロッパの消費者は飲料サプライチェーン全体における炭素フットプリント、水使用量、公正な労働慣行に関する透明性をますます求めています。The Coca-Cola Companyの「廃棄物のない世界」イニシアチブは、今後数年以内に完全にリサイクル可能な包装を実現し、今世紀半ばまでにネットゼロ炭素排出を達成することを目指しており、環境意識の高い消費者との関連性を維持するために必要なコミットメントのレベルを示しています。同様に、Danoneは数年前に北米事業でBコーポレーション認証を取得し、ヨーロッパの乳製品および植物性原材料調達にリジェネラティブ農業の実践を拡大しています。これには、土壌の健全性を回復し、炭素を隔離し、合成肥料への依存を減らすための農家とのパートナーシップが含まれます。Oatlyのスウェーデンとオランダの生産施設への最近の投資は、再生可能エネルギーインフラとリジェネラティブ燕麦農業の実践を統合しており、スコープ3排出量と農業方法を詳しく調べる消費者とブランドを一致させています。倫理的調達への注目は、フェアトレード、レインフォレスト・アライアンス、またはBコーポレーションなどの組織が認証した製品に対して10%から15%のプレミアムを支払う意欲のある消費者がいるドイツ、オランダ、スウェーデンで特に強いです。Albert HeijnやICAなどの小売業者も、検証済みのサステナビリティ認証を持つサプライヤーとのパートナーシップを重視しており、これらの市場における倫理的かつ持続可能な実践の重要性の高まりを反映しています。

植物性およびオーガニック機能性飲料へのシフト

植物性機能性飲料は、乳糖不耐症の普及、環境への懸念、植物性タンパク質の消化吸収性が優れているという認識に後押しされ、乳製品ベースの代替品から市場シェアを獲得しています。Roland Bergerの分析によると、ヨーロッパの植物性乳製品市場は大幅に拡大しており、オーツミルクはその中立的な風味とクリーミーなテクスチャーにより、機能性強化のための好ましいベースとして台頭しています。Oatlyのスウェーデンとイギリスを中心とした北ヨーロッパ全体への拡大は、植物性機能性飲料を主流の食料品チャネルで標準化するのに貢献しています。さらに、Alproが2025年3月に100%英国産オーツ麦を調達すると発表したことは、炭素フットプリントを削減し、地域の産地へのこだわりに応えることを目的としたローカライゼーション戦略を示しています。有機認証は、Bio-Siegelラベルが15%〜20%の価格プレミアムをもたらすドイツと、農業生物(AB)認証がNaturaliaやBiocoopなどの専門健康食品小売店への参入に不可欠なフランスにおいて、引き続き重要な差別化要因となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康強調表示ラベリングに関する厳格な規制要件 | -0.8% | ドイツ、フランス、イギリス、オランダ、ベルギー | 中期(2〜4年) |

| 天然フレーバー増強剤の配合上の困難 | -0.4% | ドイツ、イギリス、フランス、イタリア、スペイン | 短期(2年以内) |

| 革新的な原材料の高い生産コスト | -0.6% | ドイツ、フランス、イギリス、オランダ、スウェーデン | 中期(2〜4年) |

| 未検証の健康強調表示に対する消費者の懐疑心 | -0.5% | ドイツ、イギリス、フランス、イタリア、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康強調表示ラベリングに関する厳格な規制要件

欧州食品安全機関(EFSA)は健康強調表示の検証に厳格な基準を適用しており、原材料ごとに多大なコストがかかる臨床試験を要求しています。これらの要件は、必要な研究インフラを持たない中小企業にとって課題となっています。EFSAは、ヒトを対象とした無作為化比較試験による因果関係の証拠を義務付けており、この基準により何千もの植物性健康強調表示が何年もの間「保留」状態に置かれています。これにより、ハーブおよび伝統的な原材料カテゴリーにおけるイノベーションが著しく阻害されています。特定のプロバイオティクス株および植物エキスに対する健康強調表示を却下した欧州連合規則2024/2105は、ブランドが特定の治療的メッセージングの代わりに一般的な機能強調表示に頼ることを余儀なくさせる規制上の保守主義を示しています[2]出典:EUR-Lex、「健康強調表示に関するEU規則2024/2105」、欧州連合官報、eur-lex.europa.eu。このアプローチは製品の差別化を低下させ、消費者教育を複雑にします。これらの制限の影響は、国家当局がEFSAガイドラインを最小限の柔軟性で厳格に遵守するドイツとフランスで特に顕著です。対照的に、イタリアとスペインは、オリーブ葉エキスやザクロなどの伝統的な地中海ボタニカルに対して歴史的により寛容な解釈を採用してきました。例えば、場合によっては、これらの国における健康強調表示の承認率が他の国よりも高く、特定の伝統的な原材料では50%を超えることもあります。

天然フレーバー増強剤の配合上の困難

人工フレーバーシステムから天然フレーバーシステムへの移行は、特に忠実な顧客基盤を持つ確立された製品をリフォーミュレーションする際に、味のプロファイル、棚での安定性、コスト構造に影響を与える技術的課題をもたらします。ステビアやモンクフルーツなどの天然甘味料は、苦味や金属的な後味を持つことが多く、許容できる口当たりを実現するためにエリスリトール、アルロース、または天然フレーバーエキスなどの補完的な成分の添加が必要です。これにより配合の複雑さが増し、合成オプションと比較して原材料コストが15%から25%上昇します。同様に、ビートルート、ターメリック、スピルリナなどの天然着色料は、pH、光、熱などの要因に敏感です。これらの感受性により、酸性飲料や透明包装フォーマットでの使用が制限されており、棚での保存期間中に紫外線(UV)光にさらされると製品が劣化する可能性があります。GivaudanやFirmenichなどのフレーバーハウスは、天然成分の味と安定性を向上させるために酵素修飾および発酵技術に投資しています。しかし、これらのイノベーションは独自のものであり高価であるため、独占的な供給契約を持つ大手メーカーに競争上の優位性をもたらします。配合上の課題は、消費者が確立された味の好みを持つエナジードリンクおよびスポーツドリンクで特に重要です。これらの製品をリフォーミュレーションすると、顧客の期待を損なうリスクがあり、従来のフレーバープロファイルを維持する競合他社への顧客流出につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エナジードリンクの優位性とスポーツドリンクの加速

スポーツドリンクは2031年にかけてCAGR 8.23%で成長すると予測されており、製品タイプの中で最も急速な成長を示しています。このトレンドは、水分補給と電解質補給への消費者の関心の高まりによって推進されており、ヨーロッパ全体での持久力スポーツや機能的フィットネス活動への参加増加を反映しています。エナジードリンクは2025年の市場の49.21%を占め、Red Bullの強力なブランドプレゼンスとMonsterの広範な小売パートナーシップに支えられています。しかし、このカテゴリーは東ヨーロッパでの年齢制限政策や青少年の過剰なカフェイン摂取に関する懸念の高まりという課題に直面しています。強化ジュースは、消費者が従来のオレンジやリンゴジュースベースを糖分が高いと見なすようになるにつれて停滞しています。これに対応して、ブランドはアサイー、ゴジ、アロニアなどのスーパーフルーツを使用したコールドプレス、低グリセミック配合へとシフトしています。

乳製品および乳製品代替飲料は植物性トレンドの恩恵を受けており、オーツおよびアーモンドベースにより、ビーガンフレンドリーなポジショニングを維持しながらカルシウム、ビタミンD、オメガ3脂肪酸による強化が可能になっています。機能性・強化水は、従来のスポーツドリンクのカロリー含有量なしにビタミン、ミネラル、または電解質を添加した水分補給を求める健康意識の高い都市部の消費者の間で支持を得ています。このセグメントでは、Vitamin Wellがスウェーデンで強固なプレゼンスを確立し、ドイツとイギリスへの拡大を進めています。消費者が健康とウェルネスをますます優先するにつれて、これらの製品への需要が高まっており、強化水は機能性と低カロリー含有量のバランスを提供しています。

機能性別:免疫サポートのリーダーシップが消化器系の健康の勢いに道を譲る

消化器系の健康は、2031年にかけてCAGR 8.43%で最も急成長する機能性セグメントになると予測されています。この成長は、腸内マイクロバイオームの多様性と代謝の健康、精神的ウェルビーイング、免疫の回復力を結びつける臨床的証拠の増加によって推進されています。このシフトにより、プロバイオティクスとプレバイオティクスはニッチなサプリメントから広く使用される飲料成分へと昇格しました。免疫サポートは2025年の市場の48.01%を占め、COVID-19パンデミック後の消費者意識の高まりと、強化飲料へのビタミンC、亜鉛、エルダーベリーの広範な配合に支えられています。しかし、このカテゴリーは、有効性の主張の収束による商品化と激化する価格競争という課題に直面しています。骨・関節の健康は、より小さなセグメントですが、ドイツ、イタリア、フランスの高齢化人口の間で勢いを増しています。カルシウム、ビタミンK2(メナキノン)、コラーゲンペプチドで強化された飲料は、これらの市場での骨粗鬆症や関節炎に関連する懸念に対応しています。エネルギー、認知パフォーマンス、インナービューティーを含むその他の機能性は、消費者の嗜好を多様化させ、小売品揃え戦略を複雑にしています。

国際プロバイオティクス協会ヨーロッパが報告するヨーロッパのプロバイオティクス市場は、DanoneのActimelやYakultなどの発酵乳飲料が支配しています[3]出典:国際プロバイオティクス協会、「EUにおけるプロバイオティクスへの総合的アプローチ:情報を持つ消費者と持続可能な食品産業のために」、ipaeurope.org。しかし、イノベーションは次世代のポストバイオティクスとサイコバイオティクスにますます焦点を当てています。非生存微生物細胞またはその代謝産物からなるポストバイオティクスは、コールドチェーン物流の必要性を排除し、生きたプロバイオティクス配合の生存率に関する問題に対処するという利点を提供します。これらの特性により、常温保存可能な製品の開発が可能になり、流通コストを削減し、新たな市場機会を創出します。さらに、腸脳軸に関する重要な研究が行われており、初期段階の臨床試験では、ラクトバチルスおよびビフィドバクテリウム株がセロトニン産生に影響を与え、不安を軽減する可能性が探られています。これらの進歩は消化器系の健康市場を変革し、胃腸の健康に限定されるのではなく、精神的ウェルネスカテゴリーとして位置づける可能性があります。

包装タイプ別:PETおよびガラスボトルがテトラパックのサステナビリティの課題に直面

テトラパックは2031年にかけてCAGR 8.88%で成長すると予測されており、最も急成長する包装フォーマットとなっています。この成長は、ブランドのカーボンニュートラルへのコミットメント、フォーマットの優れた棚での安定性、および紙パック包装が使い捨てプラスチックよりも環境に優しいという消費者の認識によって推進されています。PET(ポリエチレンテレフタレート)およびガラスボトルは2025年の市場の74.12%を占め、消費者の親しみやすさ、製品の色と透明度を際立たせる透明性、および外出先での消費ニーズに合致した再封可能性に支えられています。缶はエナジードリンクセグメントで強固なプレゼンスを維持しており、アルミニウムのリサイクル可能性と急速な冷却特性がコンビニエンスストアや自動販売機での衝動買いを促進しています。しかし、缶は機能性水や乳製品代替カテゴリーへの浸透において課題に直面しており、ガラスや紙パック包装がよりプレミアムと認識されています。ポーチや個包装サシェなどのその他の包装フォーマットはニッチなままですが、軽量性により配送コストと炭素排出量を削減できることから、電子商取引チャネルでの支持を得ています。

テトラパックの2024年サステナビリティレポートは、2030年までに100%再生可能材料とカーボンニュートラル生産を達成するための進捗を強調しました。これらのマイルストーンは、環境への影響を購買基準のトップ3に挙げるヨーロッパの消費者に強く響いています。サプライチェーンのトレーサビリティとリサイクル手順のためのQR(クイックレスポンス)コードを組み込んだ同社のコネクテッドパッケージングプラットフォームは、透明性を高めグリーンウォッシングへの懸念に対処するためにDanoneやNestléなどの企業に採用されています。ヨーロッパでは、PETリサイクル率が2024年に60%に達しました。しかし、着色および不透明ボトルの使用増加により、機械的リサイクルプロセスが複雑になっています。これにより、ブランドは透明PETへのシフトと、混合色ストリームを処理できるケミカルリサイクルパートナーシップへの投資を促されています。

流通チャネル別:スーパーマーケットが売上を支える一方でオンライン小売が市場を変革

オンライン小売店は2031年にかけてCAGR 7.27%で成長すると予測されており、最も急成長する流通チャネルとなっています。この成長は、ブランドがより高い利益率を達成し、ファーストパーティの消費者データを収集し、従来の小売に関連するスロッティングフィーやプロモーション圧力を回避できる直販サブスクリプションモデルによって推進されています。スーパーマーケットおよびハイパーマーケットは2025年の市場の41.89%を占め、ワンストップショッピングの利便性、エンドアイルディスプレイによる衝動買い行動の促進、および大型フォーマット小売業者が大量購入とプライベートブランド提供を通じて得るコスト優位性に支えられています。

コンビニエンスストアは、交通ハブへの近接性と即時消費機会への適合性がフットトラフィックを促進するため、エナジードリンクと個包装フォーマットにとって引き続き不可欠です。しかし、限られた棚スペースにより製品の多様性が制限され、回転率の高い確立されたブランドが優遇されます。イギリスのHolland and BarrettやフランスのNaturaliaなどの健康食品小売店を含む専門店は、有機認証と専門的な配合に対してプレミアム価格を支払う意欲のあるウェルネス重視の消費者のニッチな層に対応しています。オンライン小売へのシフトは、AmazonのFreshおよびPantryカテゴリーの拡大によってさらに加速されており、現在はInnocent、Vitamin Well、Celsiusなどのブランドの機能性飲料と、まとめ注文の割引を提供するサブスクリプションサービスが掲載されています。HuelやAthletic Greensなどの直販ブランドは従来の小売を完全に迂回し、ソーシャルメディアマーケティングとインフルエンサーパートナーシップを活用してブランドコミュニティを構築し、サブスクリプションモデルを通じて顧客生涯価値を確保しています。ヨーロッパでは、機能性飲料の電子商取引普及率が2025年に12%に達し、アメリカより約5%遅れており、物流インフラが改善し、オンライン食料品配達に対する消費者の信頼が高まり続けるにつれて、未開拓の成長ポテンシャルがあることを示しています。

地域分析

ドイツは2025年のヨーロッパ市場をリードし、市場シェアの34.81%を占めました。このリーダーシップは、同国の確立されたオーガニック食品文化、Bio-Siegel認証を通じて施行される厳格な品質基準、およびEdeka、Rewe、Aldi、Lidlなどの主要小売業者の優位性(合計で食料品小売の60%以上を支配)に起因しています。ドイツの消費者は、臨床的検証、第三者認証、透明な原材料調達を提供する機能性飲料への投資に非常に積極的です。この嗜好により、Vitamin WellやInnocentなどのプレミアムブランドが、Coca-ColaやPepsiCoのメインストリームオプションと並んで棚スペースを確保することができました。さらに、65歳以上の住民が21%を超えるドイツの高齢化人口は、骨の健康、関節ケア、認知機能をサポートする飲料への需要を促進しています。カルシウム、ビタミンD、コラーゲン、オメガ3脂肪酸で強化された製品がこれらのカテゴリーでますます一般的になっています。欧州食品安全機関のガイドラインへの厳格な遵守と誇張されたマーケティング主張に対する文化的嫌悪を特徴とする同国の規制環境は、消費者の信頼を強化し、持続的な成長のための安定した基盤を作り出しています。

フランスはヨーロッパで最も急成長する市場であり、2031年にかけてCAGR 7.81%が予測されています。この成長は、ニュートリスコアラベリングシステムなどの政府支援の栄養イニシアチブ、オーガニックおよび地元産原材料に対する強い文化的嗜好、および日常的なウェルネスルーティンの一部としてのスポーツ栄養の採用増加によって支えられています。フランスの消費者は、食事代替品や運動後の回復オプションとして機能性飲料にますます注目しており、タンパク質含有量とアミノ酸プロファイルが購買決定の重要な要素となっています。フランスの植物性乳製品市場も急速に拡大しており、DanoneのAlpro施設が西ヨーロッパ全体に流通するオーツおよびアーモンドベースの機能性飲料の地域製造ハブとして機能しています。Carrefour、Auchan、Leclerc などの小売業者は消費者需要に応えて機能性飲料の棚スペースを拡大しており、BiocoopやNaturaliaなどの専門店は有機認証とフェアトレード調達を重視したセレクションをキュレーションしています。

イギリス、イタリア、スペインは、機能性飲料が従来のコーヒー、紅茶、ジュースの消費習慣と競合する成熟市場を代表していますが、各市場には独自の成長ドライバーがあります。イギリスでは、機能性飲料の普及率が2024年に消費者の49%に達し、Tesco、Sainsbury's、Waitroseなどの主要小売業者でのコンブチャ、コールドプレスジュース、植物性プロテインドリンクの入手可能性によって推進されています。Huelなどの直販ブランドも、時間に追われる都市部のプロフェッショナルの間で食事代替飲料を標準化しています。イタリアの機能性飲料市場は、エスプレッソや伝統的な地中海食への文化的嗜好により、より緩やかに進化しています。しかし、高齢化人口と増加する肥満率が、消化器系の健康と体重管理製品の機会を生み出しています。スペインでは、スポーツ栄養セグメントが他のカテゴリーを上回っており、同国のアクティブなライフスタイルとサイクリング、ランニング、サッカーなどの活動の人気を反映しています。電解質強化飲料はMercadonaやCarrefourなどの小売業者で支持を得ています。

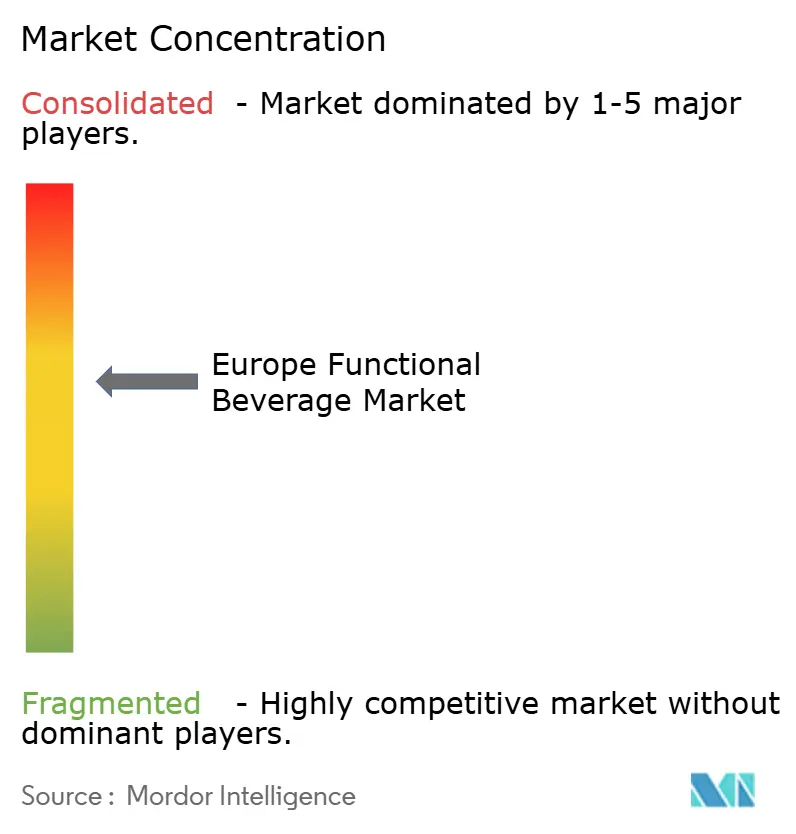

競合環境

ヨーロッパ機能性飲料市場は中程度の集中度を示しており、PepsiCo、The Coca-Cola Company、Red Bull、Danone、Nestléなどの多国籍企業が広範な流通ネットワークと多大なマーケティング予算を活用しています。しかし、地域の専門企業とデジタルネイティブの挑戦者はプレミアムおよびニッチセグメントで価格決定力を維持しています。戦略的トレンドは、2025年までに100%リサイクル可能な包装を目指すCoca-Colaの「廃棄物のない世界」イニシアチブに見られるコストリーダーシップと、DanoneのActimelプロバイオティクス株に対する無作為化比較試験への投資に見られる臨床的検証による差別化との間の分断を示しています。ポストバイオティクス配合、精神的ウェルネスをターゲットとするサイコバイオティクス飲料、および個人の健康データと遺伝子プロファイルに基づいて機能性飲料を推奨するために人工知能(AI)を使用するパーソナライズド栄養プラットフォームなどの分野で機会が生まれています。

戦略的パートナーシップを通じてヨーロッパでの流通を拡大したCelsiusや、北欧の味の嗜好に合わせて配合をカスタマイズするVitamin Wellなどの新興プレイヤーは、未開拓の人口層をターゲットにし、ソーシャルメディアマーケティングを活用してブランドコミュニティを構築することで、確立された企業を混乱させています。これらの企業は、革新的なアプローチを通じて強力な消費者エンゲージメントを生み出しながら、市場のギャップに効果的に対処しています。

テクノロジーは重要な競争要因となっており、企業はコネクテッドパッケージング、ブロックチェーンベースのサプライチェーントレーサビリティ、およびファーストパーティの消費者データを収集して動的な価格設定とパーソナライズされたプロモーションを可能にする直販電子商取引プラットフォームに投資しています。NestléのHealth Science部門は、ビタミンとプロバイオティクスの生物学的利用能を高めるために設計されたマイクロカプセル化技術の特許を申請しています。このイノベーションは、薬物動態学的研究を通じて検証された有効性の主張を支援し、欧州食品安全機関(EFSA)の因果関係基準を満たす可能性があります。さらに、企業はサステナビリティ目標と消費者の期待を満たすためにサプライチェーンの100%効率化の達成に注力しています。これらのテクノロジーの採用は、機能性飲料市場における成長を促進し、消費者の信頼を向上させることが期待されています。

ヨーロッパ機能性飲料業界のリーダー企業

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

Danone SA

Monster Beverage Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PepsiCoは、Poppiの19億5,000万USD買収に続き、3gのプレバイオティクス食物繊維と5gのサトウキビ糖を含むPepsi プレバイオティクスコーラを発売し、初の機能性ソーダ発売を記録しました。

- 2025年4月:Red Bullは、サマーエディション ホワイトピーチフレーバーの導入により、季節限定エナジードリンクのラインナップを拡大しました。この製品は砂糖入りと無糖の両方のオプションで提供され、より幅広い消費者の嗜好に対応しています。

- 2025年3月:PepsiCoの19億5,000万USDでのPoppi買収は、腸内環境に特化した飲料セグメントでのプレゼンス拡大への注力を示しています。この動きにより、機能性飲料への高まる需要に応えるプレバイオティクス飲料でポートフォリオが強化されます。

- 2025年1月:CarlsbergはBritvicの買収を完了し、イギリス最大のマルチ飲料サプライヤーとなりました。この買収によりCarlsbergの市場ポジションが強化され、複数の飲料カテゴリーにわたる製品ポートフォリオが拡大されます。

ヨーロッパ機能性飲料市場レポートの範囲

機能性飲料とは、特定の成分または健康効果を強調するためにマーケティングされる従来の液体食品を指します。ヨーロッパ機能性飲料市場は、製品タイプ、機能性、包装タイプ、流通チャネル、および地域に基づいて分類されています。製品タイプ別では、エナジードリンク、スポーツドリンク、強化ジュース、乳製品および乳製品代替飲料、機能性・強化水、その他の製品タイプが含まれます。機能性別では、市場は消化器系の健康、免疫サポート、骨・関節の健康、その他の機能性にセグメント化されています。包装タイプ別では、PET(ポリエチレンテレフタレート)またはガラスボトル、缶、テトラパック、その他が含まれます。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他に分類されています。地域別では、市場はドイツ、イギリス、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、およびその他のヨーロッパをカバーしています。市場規模は、上記のすべてのセグメントについてUSDの金額とリットルの数量で算出されています。

| エナジードリンク |

| スポーツドリンク |

| 強化ジュース |

| 乳製品および乳製品代替飲料 |

| 機能性・強化水 |

| その他の製品タイプ |

| 消化器系の健康 |

| 免疫サポート |

| 骨・関節の健康 |

| その他の機能性 |

| PET/ガラスボトル |

| 缶 |

| テトラパック |

| その他 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他 |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | エナジードリンク |

| スポーツドリンク | |

| 強化ジュース | |

| 乳製品および乳製品代替飲料 | |

| 機能性・強化水 | |

| その他の製品タイプ | |

| 機能性別 | 消化器系の健康 |

| 免疫サポート | |

| 骨・関節の健康 | |

| その他の機能性 | |

| 包装タイプ別 | PET/ガラスボトル |

| 缶 | |

| テトラパック | |

| その他 | |

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他 | |

| 地域別 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ機能性飲料市場の現在の価値はいくらですか?

2026年には340億9,100万USDであり、2031年までに471億2,000万USDに達すると予測されています。

ヨーロッパで最も急成長している製品カテゴリーはどれですか?

スポーツドリンクが最も急成長しており、2031年にかけてCAGR 8.23%で成長しています。

最も強い勢いを示している機能性セグメントはどれですか?

消化器系の健康が2026年から2031年にかけてCAGR 8.43%の予測でリードしています。

ヨーロッパの機能性飲料においてオンライン小売はどれほど重要ですか?

オンラインチャネルは2031年までに60億USDを超え、CAGR 7.27%で拡大すると予測されています。

最大の市場シェアを持つ国はどこですか?

ドイツは2025年の収益の34.81%を占め、強力なオーガニックおよび臨床的検証の嗜好によって推進されています。

最終更新日: