欧州モジュラー建設市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.39 十億米ドル |

| 市場規模 (2026) | 20.29 十億米ドル |

| 市場規模 (2031) | 25.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州モジュラー建設市場分析

2026年における欧州モジュラー建設市場規模は200億2,900万米ドルと推定され、2025年の193億9,000万米ドルから成長し、2031年には254億9,000万米ドルに達する見通しで、2026年〜2031年にかけて4.63%のCAGRで成長します。欧州におけるモジュラー建設は、工期短縮能力と住宅プログラムへの貢献により勢いを増しており、建設全体の生産量が減速する中でも受注残は底堅く推移しています。投資家はこのセクターを構造的な成長機会と捉え、工場設備や設計革新への投資を促進しています。中規模メーカーは、大手企業やニッチプレイヤーと競争するために迅速なスケールアップが求められる圧力に直面しています。現状では鉄鋼が市場を牽引していますが、コンクリートやハイブリッドシステムへの機会が存在し、将来的には多様な材料ソリューションが展開されると見られます。英国、ドイツ、北欧諸国、東欧のハブといった主要市場は、政策的優遇措置、持続可能性目標、技能不足の恩恵を受けています。2024年に22%の市場シェアを保持する英国は、デジタル許可ツールと改正安全規制によりさらなる成長が期待されます。社会住宅や医療分野における恒久的モジュラー建築へのシフト、並びに保険会社や貸し手によるリスクモデルの見直しが資金調達コストを低下させ、複数国の需要に対応する垂直統合モデルに向けたサプライチェーン投資を促進しています。

主要レポートのポイント

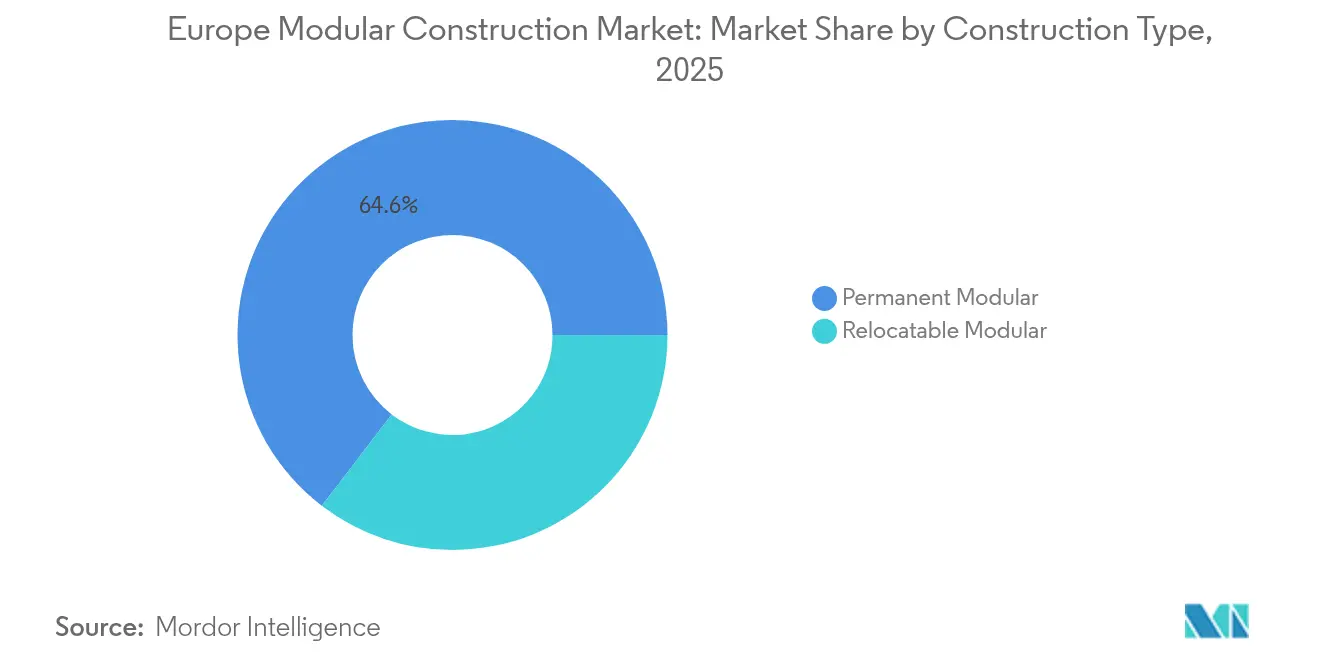

- 建設タイプ別では、恒久的モジュラーが2025年の欧州モジュラー建設市場シェアの64.60%を占め、2031年まで5.17%のCAGRで最も速く成長するタイプです。

- 材料別では、鉄鋼が2025年の欧州モジュラー建設市場シェアの47.70%を保持し、2031年まで5.54%のCAGRで拡大する見込みです。

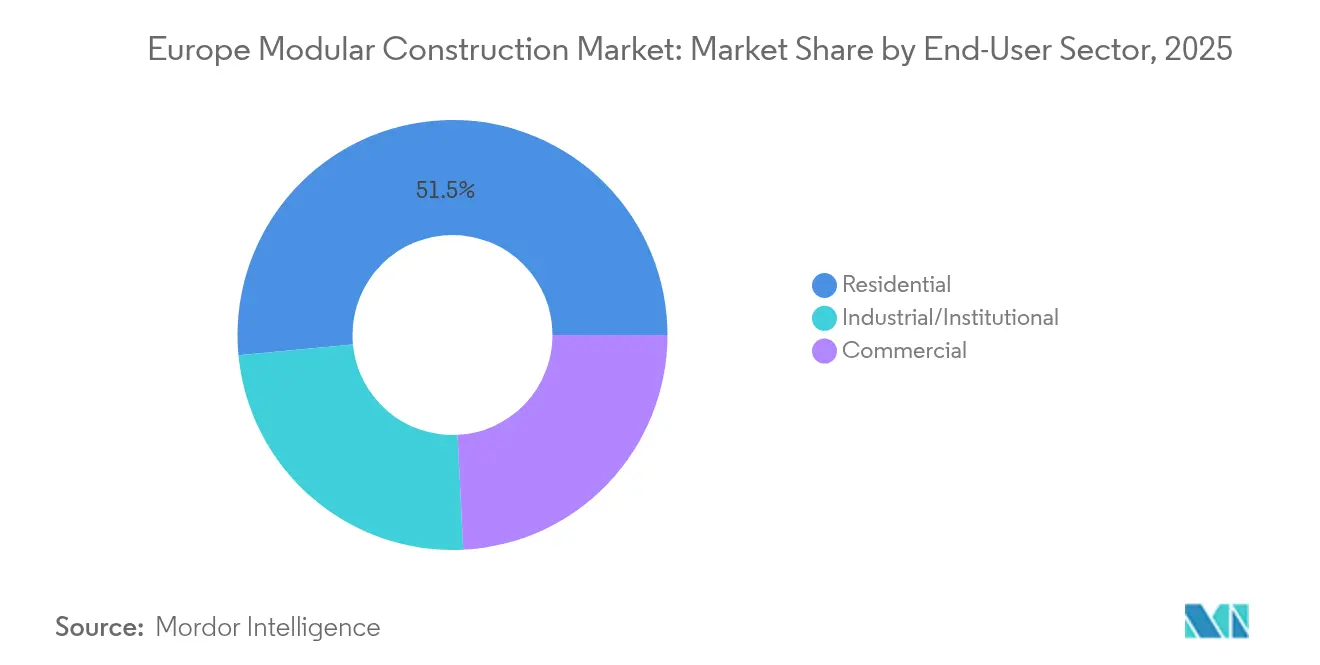

- エンドユーザーセクター別では、住宅が2025年の欧州モジュラー建設市場規模の51.50%を占め、産業・公共施設は2031年まで5.38%のCAGRで成長しています。

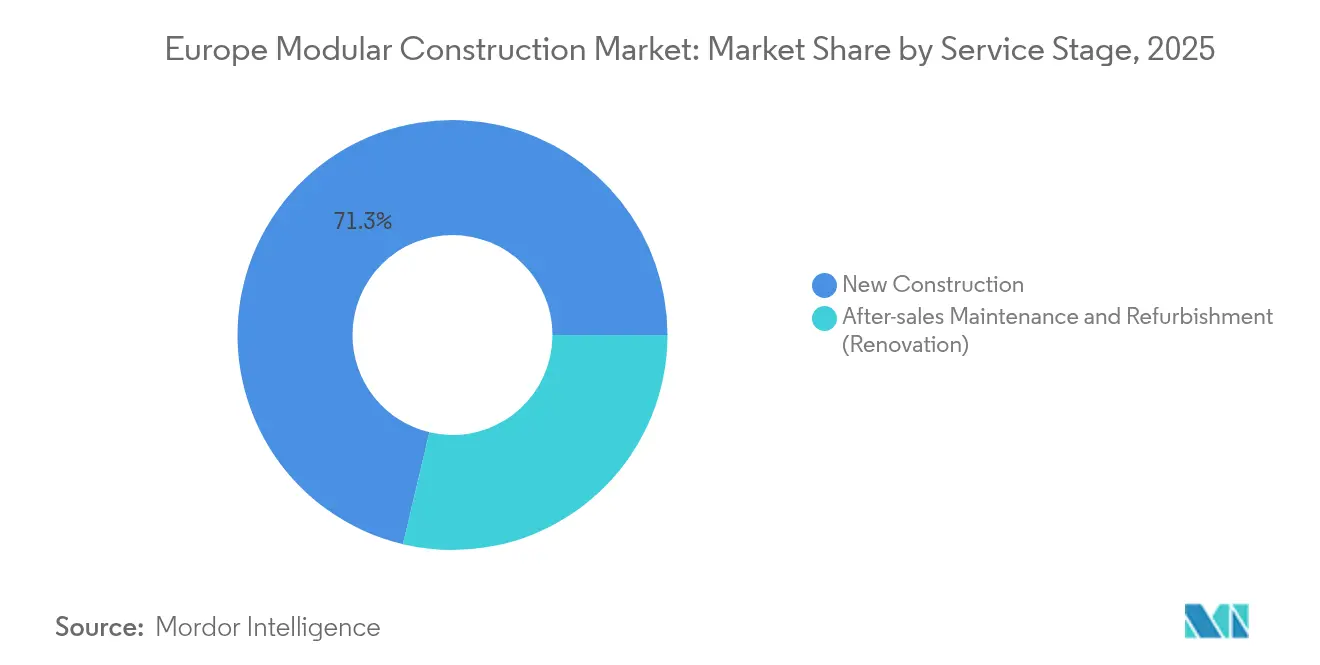

- サービス段階別では、新規建設が2025年の欧州モジュラー建設市場シェアの71.30%を占め、アフターセールスメンテナンスは2031年まで5.27%のCAGRで拡大する見込みです。

- 地域別では、イギリスが2025年の欧州モジュラー建設市場シェアの21.80%を占め、2031年まで最も高い地域CAGRである7.12%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州モジュラー建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モジュラー建設に対する政府の支援策 | +1.20% | 英国、ドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| 仮設・移設可能構造物への需要増加 | +0.80% | 欧州全域、英国で最も強い | 短期(2年以内) |

| プロジェクト工期の大幅短縮 | +1.00% | 欧州全域 | 短期(2年以内) |

| 欧州における高齢化する労働力を補うオフサイト労働ソリューション | +0.70% | ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| 持続可能性と炭素排出削減への注力 | +1.10% | 欧州全域、北欧諸国で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モジュラー建設に対する政府の支援策

政策支援は主要市場において着実に実際の契約へと転換されています。2024年に完了した英国フューチャーホームズスタンダードの協議では、モジュラーシステムがより低コストで満たすことのできるエネルギー性能の閾値が設定され、開発業者がオフサイトソリューションを採用するインセンティブとなっています。ドイツのKfW気候配慮型新築プログラムは、低炭素ユニットに対して国家補助ローンを提供しており、熱橋を低減する工場精度を間接的に後押ししています。ここから明確に推察されることは、政府が財政支援を測定可能な環境成果に結びつけており、炭素削減を文書化できるメーカーに報いているということです。

仮設・移設可能構造物への需要増加

企業は現在、移設可能モジュールを長期リース負債を固定せずにスペースの変動を解決する戦略的資産として捉えています。教育、医療、軽工業用途のレンタルフリートがより頻繁に再配備されており、その価値提案がコスト削減から業務上のアジリティへとシフトしていることを示しています。Algecoなどのプロバイダーは製品の高さ制限を4階建てまで拡大しており、より幅広いアプリケーションをオーダーメイドのエンジニアリングなしに対応できるようになっています。ここから導かれる示唆は、稼働率の向上が欧州モジュラー建設市場における資本リターンを静かに改善しているということです。

プロジェクト工期の大幅短縮

工場での製作により全体的なスケジュールを最大半分に短縮でき、開発業者はこの節約時間を早期の収益認識や中間融資費用の削減に活用しています。パンデミック中に整備された病院では、完成した床面積がレンガ積み工法よりも数週間早く引き渡せることが実証され、重要インフラにおけるモジュラーアプローチの有効性が確認されました。その経験は調達チェックリストを変え、スピードが価格や美観と同等に重視されるようになりました。新たな示唆として、工期短縮が過負荷の建設業者の建設量能力を間接的に向上させるということが挙げられます。

持続可能性と炭素排出削減への注力

工場精度により廃棄物が一桁台のパーセンテージに削減され、材料の最適化により従来工法と比較して具現化炭素が削減されます。2025年に予定されているSSAB・Parmaco概念建築のような化石燃料フリー鉄鋼の試験[1]SSAB AB、「SSABとParmacoが世界初の化石燃料フリー鉄鋼概念建築を建設するために提携」、ssab.com は、モジュラー建設が企業のネットゼロコミットメントに沿う方法を示しています。一方、ライフサイクルデータはモジュラー住宅の暖房費が著しく安くなり得ることを示しており、エネルギー価格に敏感な欧州においてその魅力を高めています。この示唆は、持続可能性の資格情報が公共部門の入札を勝ち取る上で決定的な差別化要因になりつつあるということです。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたサプライを遅らせる断片化された国レベルの認証(BBA、Avis Technique、ETA) | -1.00% | 欧州全域、国境での問題が最も深刻 | 中期(2〜4年) |

| 高い初期投資 | -0.90% | 欧州全域 | 短期(2年以内) |

| 設計上の制限 | -0.60% | 欧州全域、北欧諸国では少ない | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国境を越えたサプライを遅らせる断片化された国レベルの認証

英国のBBA、フランスのAvis Technique、非標準製品のETAといった異なる国家承認制度は、サプライヤーに複数の試験体制を通過することを強いており、時間とコストが増大します。Bureau Veritasなどの機関が提供するCEとUKCAの二重認証サービス[2]Bureau Veritas、「Bureau VeritasとBritish Board of Agrément(英国農業委員会)が建設製品産業に二重マーキングを提供するために提携」、group.bureauveritas.com は問題を軽減しますが、依然として書類の重複が必要です。小規模企業は多くの場合、国内市場に限定して事業を展開しており、これが意図せず欧州全体での規模の経済を制限しています。ここから直ちに推察されることは、規制の複雑さを習得した企業が輸出機会において競争上の堀を築くということです。

設計上の制限

「箱型」モジュラーユニットに対する歴史的な認識は根強く残っていますが、ブラウンシュヴァイクの再構成可能なスタディパビリオンのような受賞歴のあるプロジェクトは、柔軟なグリッドが建築的創造性を引き出す方法を示しています。接続技術の進歩により、より大きなスパンと多様な外装処理が可能になり、モジュラーと現場建設の視覚的なギャップが縮まっています。クライアントは、標準化が主に外観ではなく隠れた構造フレームに存在することを理解し始めています。したがって、技術的な改良と並行して設計の自由度が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建設タイプ:恒久的ソリューションが勢いを増す

恒久的モジュラー建築は2025年における欧州モジュラー建設市場規模の64.60%を占め、業界平均を上回る5.17%のCAGRで2031年まで拡大する見込みです。需要は、工場建設の住宅、学校、診療所が従来の構造物と同等の耐久性能を発揮するという確信の高まりから生じています。開発業者は、銀行の評価が恒久的モジュラーを組積造と完全に同等に受け入れるようになってきており、歴史的な融資障壁が取り除かれたことを認識しています。このセグメントの台頭は、工場が量の期待に応えるために短期生産から連続フロー製造へと切り替える必要があることを示唆しています。

関連する観察として、製品革新が強度と低い具現化炭素を組み合わせたハイブリッドの鉄鋼・木材フレームに焦点を当てており、将来的にはより多様な材料パレットが登場することを示しています。地方自治体や住宅協会がエネルギー効率目標を追求する中、恒久的モジュラーソリューションはコスト上限内で厳密な熱的エンベロープを達成するためのデフォルトとなっています。計画担当者がゾーニングガイダンスの中で容積型類型を直接参照するようになり、このアプローチがさらに主流化するかもしれないということが推察されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料:鉄鋼がイノベーションと成長を牽引

鉄鋼モジュールは2025年に欧州モジュラー建設市場シェアの47.70%を保持し、2031年まで5.54%のCAGRで最も速い拡大を示しています。優れた強度対重量比により、より大きな柱なし空間が可能になり、オープンプランオフィスや適応型医療ベイに対応しています。先に言及した先駆的な化石燃料フリー鉄鋼は、鉄鋼フレームに関連する排出量が大幅に削減される可能性を示唆しており、材料の持続可能性のナラティブを強化しています。ここから直ちに推察されることは、低炭素鉄鋼ビレットを早期に確保できるメーカーがグリーンプロジェクトでの優先サプライヤーの地位を獲得するということです。

コンクリートは、質量が音響および防火性能を高める超高層モジュラータワーにとって不可欠な競合材料であり続けており、アルカリ活性化バインダー混合物の革新は低CO₂経路を指向しています。プラスチック複合要素は最も小さなシェアですが、沿岸データセンターなどの腐食が問題となる環境でのニッチなユースケースを開拓しています。総じて、この材料の多様性はサプライリスクを低減し、建築家がサイトの制約に合わせて仕様を調整することを可能にしており、業界全体での設計の柔軟性の拡大を示唆しています。

エンドユーザーセクター:住宅の優位性と産業の成長

住宅用途は2025年の欧州モジュラー建設市場規模の51.50%を占め、英国やその他の国における深刻な住宅不足と野心的な建設目標によって支えられています。モジュラーシステムは、手頃な住宅基準を満たしつつ納期を短縮できる反復可能な間取りを提供し、追加スキームのための能力を解放します。量産住宅建設業者がスロットを確保しパイプラインフローを保証するためにモジュール工場と提携を結んでいるという微妙な示唆があり、これは自動車の時間通り納入ロジスティクスに類似しています。

産業・公共施設サブセクターは現状では規模が小さいものの、予測可能性を重視する医療拡張や先進製造プラントに牽引され、2031年まで5.38%のCAGRで成長する見込みです。バイオファーマのクリーンルームやバッテリーギガファクトリーは、積極的な試運転日程を達成するためにモジュラーサブファブアセンブリを選択しており、かつてはニッチなソリューションだったものが戦略的なデフォルトへと変わっています。実際には、この多角化により住宅サイクルへの依存度が低下し、サプライヤーの収益の変動が平準化されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービス段階:新規建設が優位を保ちつつ、改修が加速

新築建設は2025年の欧州モジュラー建設市場シェアの71.30%を占めていますが、改修サービスは新築成長をわずかに上回る5.27%のCAGRで加速しています。老朽化した公共部門の不動産は、日常業務の中断を最小限に抑えるモジュラーオーバークラッディングや容積型増築に最適です。デジタル設計ツインにより正確な竣工測量が可能となり、施工業者は外装に最小公差で取り付けるレトロフィットユニットを事前製作できます。改修プロジェクトは、新規開発が一時停止された際に景気循環に逆行する作業負荷を提供します。

アフターセールスメンテナンスパッケージにIoTベースのエネルギーダッシュボードが組み込まれるようになり、モジュールサプライヤーが一回限りの請負業者ではなく長期サービスパートナーへと変化しています。PHOENIXプラットフォームが二桁パーセントのエネルギー節約を達成した事例は、データドリブンの最適化の価値を浮き彫りにしています。不動産所有者にとって運営費削減の重要性が高まる中、メンテナンス契約はモジュラー企業のサブスクリプション収益へと発展し、キャッシュフローを安定させ投資家への魅力を高める可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イギリスは2025年の欧州モジュラー建設市場シェアの21.80%を占め、大陸の成長率を大きく上回る7.12%のCAGRで2031年まで成長すると予測されています。需要は深刻な住宅ニーズと、エネルギー効率の高いプレファブリケーションソリューションに報いる積極的な規制環境によって牽引されています。一部のスタートアップの注目すべき失敗により、投資家の焦点が資本力の強さに絞られており、将来の設備増強は確立された建設業者とプライベートエクイティファンドとの合弁事業から生まれる可能性があります。結果として、需要が高まる中でも競争環境は集約化が進んでおり、市場の成熟段階を示しています。

気候配慮型住宅への補助金に支えられたドイツは、適合建築への手頃な融資を誘導することで相当のシェアを保持しています。産業クライアントはドイツの精密製造文化を評価しており、オフサイト建設のプロセス規律と自然に一致しています。一方、より厳格なエネルギー規制が、大規模な現場での手直しなしにパッシブハウス基準を達成できる気密モジュラーエンベロープへの関心を促進しています。ここから推察されるのは、ドイツでの導入は工場クラスターが自動車・機械サプライチェーンと重なる地域で最も速く進み、共有ロジスティクスネットワークを活用するということです。

フランス、北欧諸国、イタリア、スペイン、東欧が残りを構成し、それぞれ独特の特徴を示しています。北欧諸国は、屋根の下でのオフサイト製作をより魅力的にする長い冬の日照不足の恩恵を受けており、一方ポーランドの工場はより低い人件費を活用して容積型フレームを西方に輸出しています。断片化した認証制度は依然として国境を越えたモジュールの流通を複雑にしていますが、非標準製品に対する任意のETA経路が部分的な救済を提供しています。総合すると、地域の多様性が欧州モジュラー建設産業全体を局所的な景気後退から保護し、複数国で事業を展開するオペレーターのリスクを分散させています。

競争環境

業界は依然として断片化していますが、大手グループが設計、製造、施工機能を統合するにつれてスケールへのシフトが見られます。Skanskaやbouygues Constructionなどの伝統的な建設業者は専用工場に投資するか専門会社を買収し、従来のサービスと並行してターンキーのモジュラーパッケージを提供できるようにしています。規模の小さな純粋プレーヤーは、スピード、カスタマイズ、または医療ポッドなどのニッチセグメントに注力することで対抗しています。実用的な示唆の一つは、ゼネコンが現場管理を維持しながら容積型製作をアウトソースするハイブリッドパートナーシップモデルが継続するということです。

財務的な堅牢性は、倒産の事例を受けて重要な差別化要因として浮上しています。Modulaire Groupの汎欧州資産ベースに支えられたAlgecoのような多角化プレイヤーは、市場環境に応じてレンタルと販売の間でユニットを柔軟に切り替えることができます。技術パートナーシップは次の競争フロンティアを象徴しています。標準的なサービスにデジタルツインやIoTパフォーマンスモニタリングを完全に組み込んでいるメーカーはほとんどなく、これがホワイトスペースの機会を生み出しています。データ分析の早期導入者は引き渡し後にサービス収益を獲得でき、建物をコネクテッドアセットに変えることができます。この能力を習得したサプライヤーは、施設管理者がアセットライフサイクル全体を通じて運用効率を優先する中でリピートビジネスを獲得するでしょう。

欧州モジュラー建設産業のリーダー企業

Modulaire Group

Bouygues Construction

Laing O'Rourke

Portakabin Ltd

Skanska

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SkanskaはスウェーデンのグッリンゲンにあるBoKlok Byggsystemモジュラー住宅工場をSurewood Housingに1億スウェーデンクローナで売却しました。この売却により、Skanskaは低炭素製品開発に資本を再投資することが可能になります。

- 2024年7月:Laing O'RourkeのブリストルポートFactory工場が大型鉄鋼補強ケージの生産を開始しました。これはコンクリートの強化において重要な役割を果たします。この進展は、プレファブリケーション建設材料の耐久性と信頼性を高めることで、欧州モジュラー建設市場の成長を促進することが期待されています。

欧州モジュラー建設市場レポートの調査範囲

モジュラー建設とは、オフサイト工場で2Dパネルまたは3D容積型構造物をプレファブリケーションし、組み立てのために建設現場に輸送する建設技術です。このプロセスは、時間とコストの両面で従来の建設方法より優れている可能性があります。欧州モジュラー建設市場は、タイプ、材料、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場は恒久的と移設可能にセグメント化されています。材料別では、市場は鉄鋼、コンクリート、木材、プラスチックにセグメント化されています。エンドユーザー別では、市場は商業、産業・公共施設、住宅にセグメント化されています。本レポートは、地域内の4つの主要国の市場規模と予測を網羅しています。各セグメントの市場規模と予測は、収益(百万米ドル)に基づいて行われています。

| 恒久的モジュラー |

| 移設可能モジュラー |

| 鉄鋼 |

| コンクリート |

| 木材 |

| プラスチック |

| 住宅 |

| 商業 |

| 産業・公共施設 |

| 新規建設 |

| アフターセールスメンテナンスとリフォーム(改修) |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| 北欧諸国 |

| スペイン |

| その他欧州 |

| 建設タイプ別 | 恒久的モジュラー |

| 移設可能モジュラー | |

| 材料別 | 鉄鋼 |

| コンクリート | |

| 木材 | |

| プラスチック | |

| エンドユーザーセクター別 | 住宅 |

| 商業 | |

| 産業・公共施設 | |

| サービス段階別 | 新規建設 |

| アフターセールスメンテナンスとリフォーム(改修) | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| スペイン | |

| その他欧州 |

レポートで回答される主な質問

欧州モジュラー建設市場の現在の規模はどのくらいですか?

市場は2026年に200億2,900万米ドルと評価されています。

欧州モジュラー建設市場の成長予測はどのくらいですか?

2026年から2031年にかけて4.63%のCAGRで成長すると予測されています。

欧州で最大の市場シェアを保持している国はどこですか?

イギリスが2025年に約21.80%のシェアでリードしています。

鉄鋼が欧州モジュラー建設において支配的な材料である理由は何ですか?

鉄鋼は高い強度対重量比を提供し、新興の化石燃料フリー生産経路の恩恵を受けています。

改修モジュールへの需要を牽引しているものは何ですか?

建物所有者はエネルギーアップグレードと最小限の中断を求めており、工場建設のオーバークラッディングや増築を魅力的にしています。

最終更新日: