欧州配向性ストランドボード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

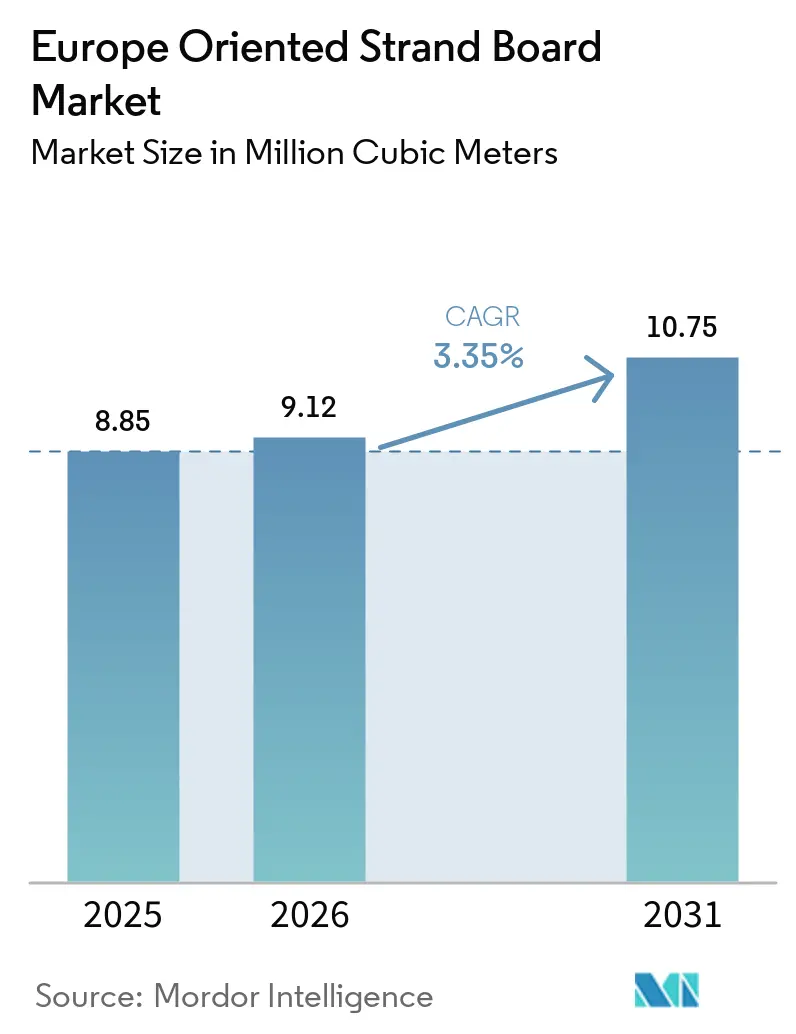

| 基準年の市場規模 (2025) | 8.85 百万立方メートル |

| 市場取引高 (2026) | 9.12 百万立方メートル |

| 市場取引高 (2031) | 10.75 百万立方メートル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州配向性ストランドボード市場分析

欧州配向性ストランドボード市場規模は、2025年の885万立方メートルから2026年には912万立方メートルに増加し、2031年までに1,075万立方メートルに達する見込みで、2026年から2031年にかけてCAGR 3.35%で成長すると予測されています。多層木造建築、工場製造モジュール、REPowerEUの改修プログラムに牽引され、合板から配向性ストランドボードへの構造的需要シフトが進む中、生産者はより明確な数量見通しを得つつあります。工場試験では、DieffenbacherのEVORISおよびHexionのSmartMDIシステムが単位コストを削減できることが明らかになっています。これらのコスト削減は、価格競争の激しい入札におけるシェア配分に影響を与えるほど重要です。ウクライナで新たに稼働した生産能力と、ドイツにおける最適化プロジェクトは、地域の供給とスポット市場の流動性を強化するとともに、二次事業者間の価格競争を激化させています。さらに、2026年8月に施行予定のより厳格なホルムアルデヒド規制上限により、MDIバインダーへの急速な移行が進んでいます。この移行は、欧州配向性ストランドボード市場を二つの明確なセグメントに分断しています。すなわち、プレミアムな低VOCパネルと、規制の緩い輸出チャネルを対象とするコモディティグレードです。

主要レポートの要点

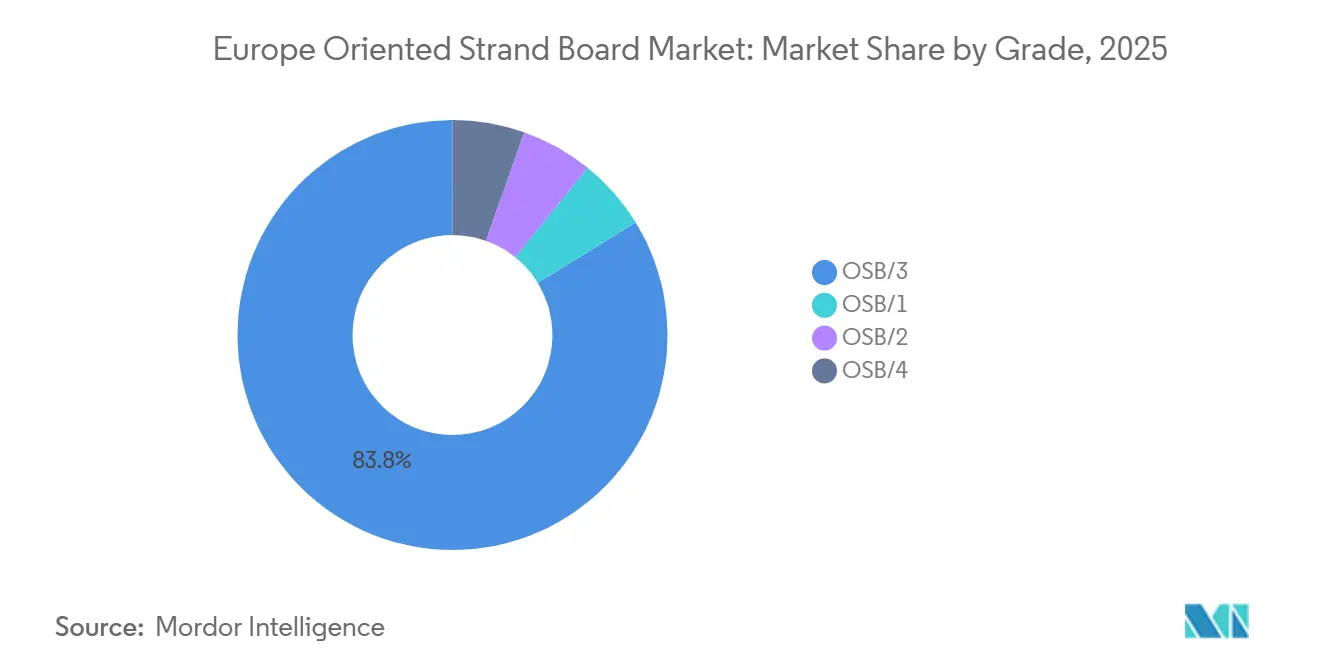

- グレード別では、OSB/3が2025年の欧州配向性ストランドボード市場シェアの83.76%を占め、予測期間(2026年~2031年)においてCAGR 3.58%で拡大しています。

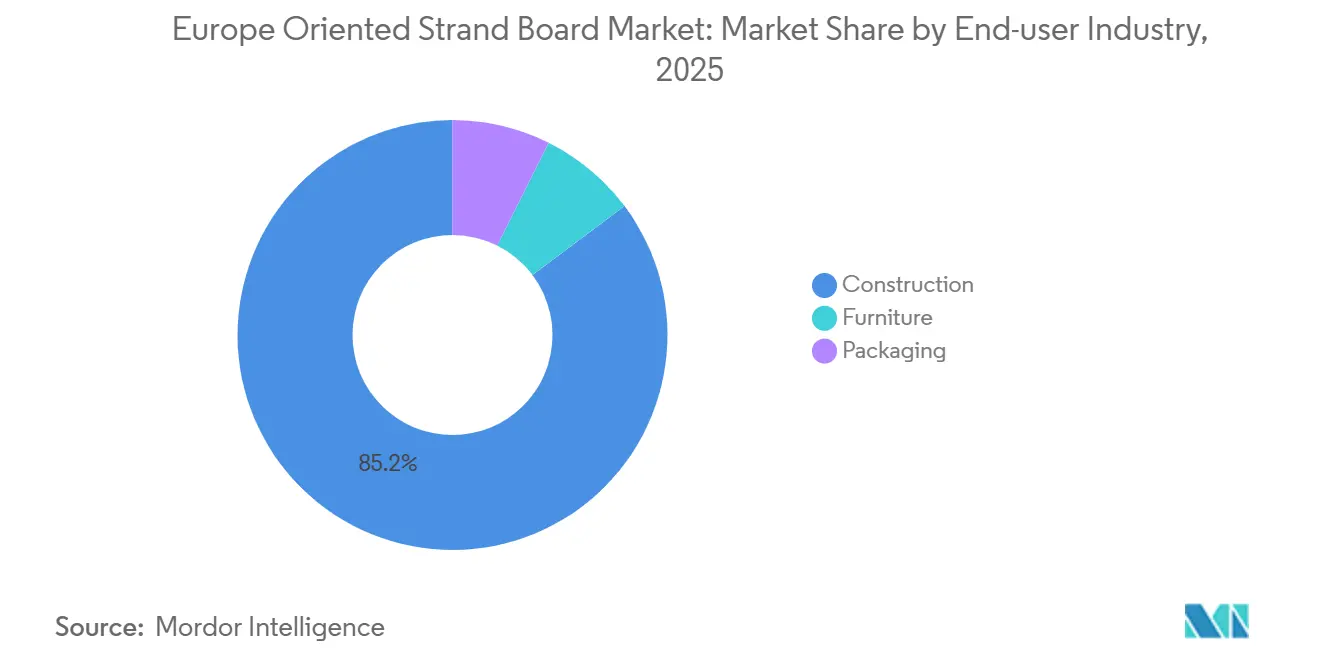

- エンドユーザー産業別では、建設が2025年の欧州配向性ストランドボード市場規模の85.24%を占め、2026年から2031年にかけてCAGR 3.55%で成長すると予測されています。

- 地域別では、その他欧州クラスターが2025年の欧州配向性ストランドボード市場規模の75.39%を占め、スペインが2026年から2031年にかけて最も高いCAGR 5.06%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州配向性ストランドボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層木造建築からの需要増大 | +0.9% | ドイツ、オーストリア、スイス、英国、北欧諸国 | 中期(2〜4年) |

| REPowerEUの断熱改修によるOSB需要の押し上げ | +0.7% | ドイツ、フランス、ベネルクス、中央欧州 | 短期(2年以内) |

| モジュール式オフサイト建設工場の急増 | +0.6% | スペイン、ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| MDIベースのゼロホルムアルデヒドバインダーの採用 | +0.4% | グローバル(EU全域の規制整合) | 長期(4年以上) |

| AI駆動の生産スケジューリングによる繊維損失の削減 | +0.3% | ドイツ、オーストリア、ベルギー、フランス(大規模工場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多層木造建築からの需要増大

2025年までに、ドイツの一戸建て住宅における木材のシェアが上昇し、集合住宅における存在感も拡大しました。このトレンドは、エンジニアードウッドソリューションへの着実な転換を裏付けています。デベロッパーは、ハイブリッドCLTシステムにおけるOSB/3床ダイアフラムをますます好むようになっており、合板に匹敵するラッキング抵抗性をはるかに低いコストで実現できる点を評価しています。BinderholzのロッテルダムタワーはFireエンジニアリングされたOSBを石膏と積層することで、より高層の建築物に有効であることを示しました[1]Binderholz、「ロッテルダム住宅タワープロジェクト」、binderholz.com。このイノベーションは、欧州配向性ストランドボード市場を高層建築の領域へと押し上げました。英国の木材建設ロードマップは、2050年までに木材採用が顕著に急増すると予測しており、このトレンドはOSB需要をさらに増幅させる可能性があります。さらに、ドイツの連邦住宅予算は社会住宅向けにモジュール式木材を割り当て、今十年末まで公共調達チャネルを通じて欧州配向性ストランドボード市場における数量を確保しています。

REPowerEUの断熱改修によるOSB需要の押し上げ

改正された建物エネルギー性能指令の義務付けにより、加盟国は2030年までに建築ストックの下位部分を改修しなければなりません。この指令は改修の動きを促進しており、EIFS組立における裏打ちボードとして透湿性OSBが顕著に採用されています。フランスでは、バイオソース材料が市場の相当なシェアを確保しており、改修が木材の売上において重要な役割を果たしています。一方、ドイツでは未活用の断熱材工場が材料価格を押し下げており、OSBバックシステムが従来のセメントボードと競合できるようになっています。さらに、屋根裏改修やロフト増築では、長いジョイストにまたがる能力を持つOSBがますます好まれています。このトレンドは、改修活動と欧州配向性ストランドボード市場との深まる結びつきを浮き彫りにしています。2026年8月のE0.5ホルムアルデヒド上限への準拠が標準的な入札要件となるにつれ、MDI接着パネルへの需要シフトが顕著になっています。

モジュール式オフサイト建設工場の急増

戦略的な動きとして、Gropyus、Nokera、Haubner、およびスペインのインテグレーターのコンソーシアムが、2025年から2026年にかけて自動化モジュール工場への投資を共同でコミットしました。これらの工場は、完成モジュールの全平方メートルに配向性ストランドボード(OSB)を使用しています。ロボットによる釘打ちラインは約±0.3mmの精密な厚さ公差を必要とするため、厳格なプロセス管理を持つ工場に注文が集中しています。ディストリビューターは生産者と直接年間数量契約を交渉することで、スループットの低下を経験しています。このシフトは、欧州配向性ストランドボード市場のサプライチェーンダイナミクスを再形成しています。一方、中小規模の工場はマージン圧縮に直面しており、前方統合を採用するか、技術的に優れた競合他社に市場シェアを譲るかの選択を迫られています。

MDIベースのゼロホルムアルデヒドバインダーの採用

近年、MDI樹脂は欧州の生産においてますます支配的な地位を占めています。採用されている化学物質は、今後の排出規制に準拠するだけでなく、規定範囲内で優れた性能を発揮します。別の観点では、SmartMDIの革新的な投与方法がバインダー消費量を削減し、MDI原材料に関連するコストの一部を相殺しています。しかし、旧式のバッチプレスで操業する工場は、プレートの固着や長時間の清掃ダウンタイムなどの障害に直面しており、欧州配向性ストランドボード市場における技術的格差を浮き彫りにしています。これらの変化を反映して、スウェーデンの規制当局はより厳格な国内規制上限を実施する可能性を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なホルムアルデヒドおよびVOC排出規制上限 | -0.5% | EU全域(ドイツ、フランス、スウェーデン、イタリアの国内変種) | 短期(2年以内) |

| 中央欧州における軟材繊維供給の不安定性 | -0.4% | ドイツ、チェコ共和国、オーストリア、ポーランド | 中期(2〜4年) |

| 室内空気質に関する健康上の懸念 | -0.2% | ドイツ、フランス、北欧諸国(高意識市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なホルムアルデヒドおよびVOC排出規制上限

欧州委員会規則2023/1464は、許容ホルムアルデヒドレベルを大幅に低い閾値に引き下げました[2]欧州委員会、「規則2023/1464ホルムアルデヒド規制上限」、eur-lex.europa.eu。この規制により、PF接着工場は生産ラインを再設計するか、規制対象外の輸出に転換することを余儀なくされています。さらに、ドイツのAgBBおよびフランスのA+スキームは、さらに厳格な複合VOC規制上限を課しており、単一市場内に複雑性を加えています。MDIへの移行は樹脂コストを増加させ、排出抑制のための改修には多大な投資が必要となり、資金難の工場に財務的な負担をもたらしています。プレミアムなE0.5認証ボードはより高い価格プレミアムを獲得できますが、認証を取得できないコモディティラインは戦略的入札での機会を失うリスクがあり、2026年から2031年の予測期間における欧州配向性ストランドボード市場の成長を阻害しています。

中央欧州における軟材繊維供給の不安定性

2024年、継続する干ばつとカミキリムシ被害木の伐採制限により、トウヒの入手可能量が顕著に減少し、丸太価格が2023年水準から上昇しました。2026年から2031年の予測期間において、イタリアの原料コストは年間上昇し、長期契約を持たない工場に課題をもたらしました。汚染に関する懸念から、リサイクル繊維の実験的使用は原料のごく一部に制限されました。欧州配向性ストランドボード市場では、協同組合がテイク・オア・ペイ条項を施行し、価格リスクをパネルメーカーに転嫁してマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:OSB/3が構造的需要を牽引

欧州配向性ストランドボード市場において、エンジニアはOSB/3を耐荷重床、屋根、せん断壁に好んで使用しています。優れた曲げ強度と標準要件以下の厚さ膨潤率により、OSB/3はOSB/2を凌駕しています。モジュール工場は高いせん断弾性率を持つOSB/3を好み、より薄い組立を可能にして輸送コストを削減しています。2025年の数量の83.76%を占めるOSB/3は、2026年から2031年にかけてCAGR 3.58%で成長すると予測されています。

小さな市場シェアを持つOSB/4は、クレーンマットや船舶用隔壁に使用され、極端な荷重に対応できる能力からプレミアム価格を獲得しています。EVORISプロセスのおかげで、工場はOSB/3ラインでOSB/4の強度を達成できるようになり、従来の価格構造を破壊しています。一方、OSB/1は家具ブランドがMDFに注力するにつれて減少しています。この進化するグレードミックスは、欧州配向性ストランドボード市場において、認証規則がストランド形状の考慮を凌駕して市場シェア分割を決定する上で重要な役割を果たしていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建設が支配、家具がニッチを開拓

2025年までに、建設が数量の85.24%を占め、主に屋根、サブフロア、改修用外装材の需要に牽引されて、2026年から2031年にかけてCAGR 3.55%を維持すると予測されています。床・屋根用途は合わせて建設トン数の相当部分を占め、合板よりも経済的な価格で優れた釘保持力と面内せん断能力を提供しています。別の相当なシェアを占める壁外装材は、OSBの透湿性評価から恩恵を受け、結露関連のコールバックを効果的に削減しています。

数量の相当なシェアを占める家具は、着実な年間成長を遂げています。IKEAなどのブランドはネジ引き抜き強度を高めるためにOSBコアを統合しており、製品返品の削減につながっています。フィンランドでは、M1認証のキッチンキャビネットが低VOC製品へのニッチな注目を示しています。より小さなシェアを占める産業用包装は、主に機械用のISPM 15クレートを使用しています。このような多様な用途は、市場の景気循環性に対するクッションとなるだけでなく、欧州における配向性ストランドボードの市場規模を建設サイクルを超えて拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ポーランド、チェコ共和国、およびいくつかの小規模欧州市場が合わせて2025年の数量の75.39%を占め、豊かな木材の伝統と確立されたサプライクラスターを示しています。オーストリアでは、一戸建て住宅の3分の1以上に木材が使用されています。スイスでは、防火認定OSBの承認が拡大し、最大12階建ての建物への適用が可能になっています。一方、ポーランドのコスト効率の高いKrospanハブはドイツとスカンジナビアへの輸出を大幅に増加させ、欧州全域における配向性ストランドボード市場のリーチを拡大しています。

木材シェアが小さい状態から始まったスペインは、2026年から2031年の予測期間においてCAGR 5.06%という最も速い成長を遂げています。住宅着工件数の増加と工場投資の強化に伴い、OSBの使用量が増加するスペインは、欧州配向性ストランドボード市場の将来において重要な役割を果たす準備が整っています。重要なことに、木材普及率の1パーセントポイントの増加が直接需要を押し上げており、市場におけるスペインの重要性を裏付けています。

2025年の数量への主要な貢献国であるドイツは、モジュール式木材を支援する社会住宅基金から恩恵を受けました。しかし、繊維不足や厳格な規制などの課題がその成長を制約しています。より小さな市場シェアを持つ英国は、イングランドにおける木造フレーム採用の限定性から生じる課題に取り組んでいます。しかし、相当数の住宅を目標とする政策により、より広範な経済的課題が緩和されれば需要が急増する可能性があります。小さなシェアを持つフランスは、2024年に住宅着工件数が落ち込み、RE2020インセンティブにもかかわらずOSB注文が減少しました。これらの国別の違いは、政策選択、繊維の入手可能性、住宅ダイナミクスが欧州配向性ストランドボード市場をどのように形成するかを示しています。

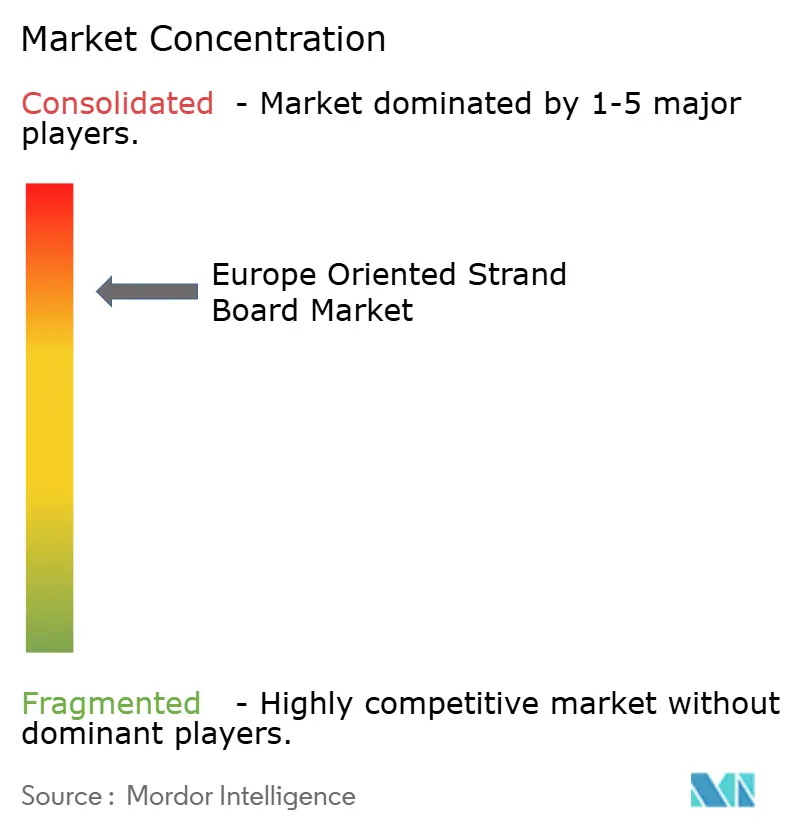

競合環境

欧州配向性ストランドボード市場は集約されています。ドイツと北欧地域では、先行者がAgBB認証、防火認定、超軽量ボードからプレミアムを確保しています。一方、スイスの12階建てOSBシステムの承認はニッチ市場を開拓しました。モジュールインテグレーターは戦略的にポジショニングし、契約価格に影響を与える可能性のある相当な年間購入量を目標としています。STEICOはOSBと断熱材の複合材を先駆けており、構造強度と改善されたR値を組み合わせています。このイノベーションは高まる改修需要に対応するだけでなく、欧州配向性ストランドボード市場のセグメンテーションダイナミクスを再形成する可能性を持っています。

欧州配向性ストランドボード産業リーダー

Kronoplus Limited

Egger

West Fraser

Sonae Arauco

SWISS KRONO Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:West Fraserは、需要低迷を理由に、カナダ・アルバータ州ハイレベルにある配向性ストランドボード(OSB)工場の操業を2026年春に縮小すると発表しました。これにより、年間生産能力が8億6,000万平方フィート(3/8インチ基準)削減され、190名の従業員に影響が及びます。同社はまた、ジョージア州コーデルにおける生産ラインの無期限休止を継続し、総生産能力をさらに約13億平方フィート削減しています。

- 2024年12月:Kronospanは、ウクライナのリウネに2億ユーロのOSB工場を開設し、年間70万立方メートルの生産能力を追加しました。これは、地政学的な逆風にもかかわらず、東欧のパネル生産への投資家の信頼が回復していることを示しています。

欧州配向性ストランドボード市場レポートの調査範囲

配向性ストランドボード(OSB)は、合板のような交差配向パターンを持つ、強度と剛性に優れた構造用木質パネル製品です。OSBは、サイズとアスペクト比が異なる構成ストランド要素によって特徴付けられます。

配向性ストランドボード(OSB)市場は、グレード、エンドユーザー産業、地域別にセグメント化されています。グレード別では、市場はOSB/1、OSB/2、OSB/3、OSB/4にセグメント化されています。エンドユーザー産業別では、市場は家具、建設、包装にセグメント化されています。レポートはまた、地域内7カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(立方メートル)に基づいて行われています。

| OSB/1 |

| OSB/2 |

| OSB/3 |

| OSB/4 |

| 家具 | 住宅用 |

| 商業用 | |

| 建設 | 床・屋根 |

| 壁 | |

| ドア | |

| 柱・梁 | |

| 階段 | |

| その他の建設 | |

| 包装 | 食品・飲料 |

| 産業用 | |

| 医薬品 | |

| 化粧品 | |

| その他の包装 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| スイス |

| オーストリア |

| その他欧州 |

| グレード別 | OSB/1 | |

| OSB/2 | ||

| OSB/3 | ||

| OSB/4 | ||

| エンドユーザー産業別 | 家具 | 住宅用 |

| 商業用 | ||

| 建設 | 床・屋根 | |

| 壁 | ||

| ドア | ||

| 柱・梁 | ||

| 階段 | ||

| その他の建設 | ||

| 包装 | 食品・飲料 | |

| 産業用 | ||

| 医薬品 | ||

| 化粧品 | ||

| その他の包装 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スイス | ||

| オーストリア | ||

| その他欧州 | ||

レポートで回答される主要な質問

2031年における欧州配向性ストランドボードの需要規模はどのくらいになるか?

欧州配向性ストランドボード市場規模は、2025年の885万立方メートルから2026年には912万立方メートルに増加し、2031年までに1,075万立方メートルに達する見込みで、2026年から2031年にかけてCAGR 3.35%で成長すると予測されています。

配向性ストランドボードの使用量が最も速く成長している欧州の国はどこか?

スペインは、工場製造木造住宅への急速なシフトにより、2031年までのCAGRが5.06%と最も高い予測成長率を示しています。

なぜOSB/3が欧州で支配的なグレードなのか?

OSB/3はEN 300の構造基準を満たしながら、合板に対して耐湿性と価格面での優位性を提供し、2025年の数量の83.76%を確保しています。

モジュール工場はOSBのサプライチェーンを再形成しているか?

はい、大規模なインテグレーターは現在、ディストリビューターを介さずに工場と直接年間契約を交渉しており、より少数の買い手に購買力を集中させています。

最終更新日: