ヨーロッパ マグネットフリー電動アクスルシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

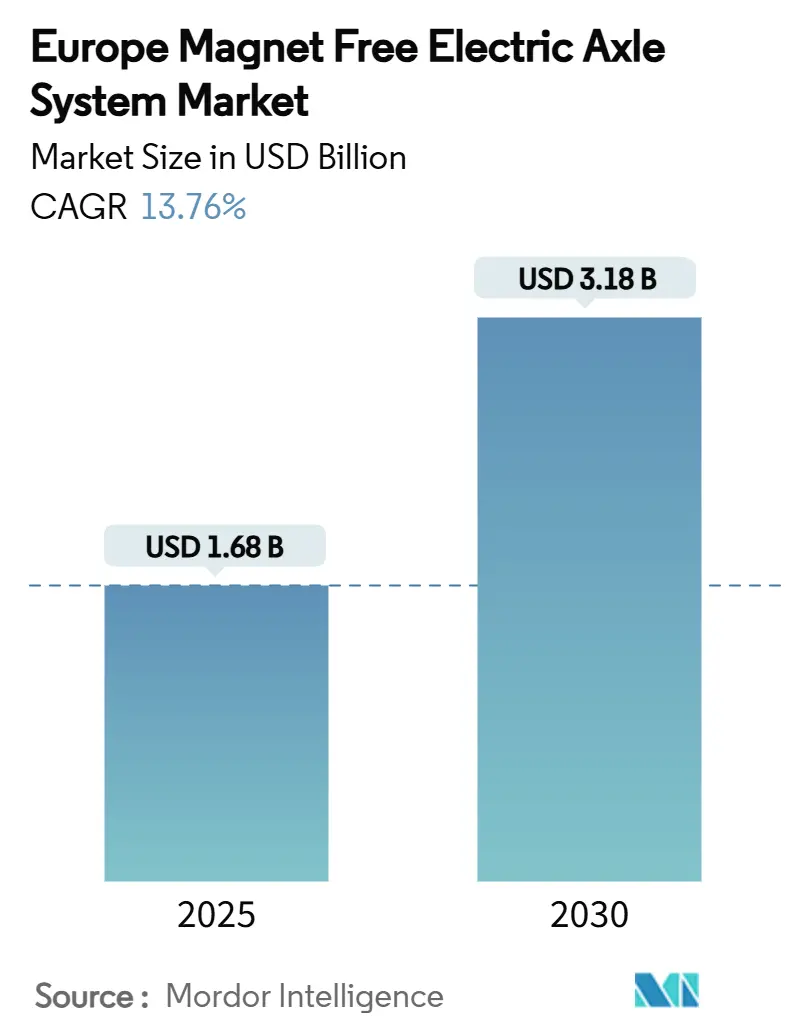

| 市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2030) | 3.18 十億米ドル |

| 成長率 (2025 - 2030) | 13.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ マグネットフリー電動アクスルシステム市場分析

ヨーロッパ マグネットフリー電動アクスルシステム市場規模は2025年に16億8,000万米ドルとなり、予測期間中に年平均成長率13.76%で推移し、2030年までに31億8,000万米ドルに達する見込みです。自動車メーカーがレアアース調達リスクからサプライチェーンの安全性を確保しようとする動き、800Vシリコンカーバイド(SiC)アーキテクチャの活用、および欧州連合の2025年以降のCO₂規制への対応が需要を押し上げています。統合型電動アクスルは重量とパッケージングを圧縮し、高電圧SiCインバーターは永久磁石駆動との効率差を縮小しています。スペインの急速充電インフラの整備、ドイツの半導体投資、および都市レベルのゼロエミッションゾーンが乗用車・商用車両フリートの双方における普及を加速しています。既存企業と新興企業がワウンドローター電力密度を30kW/kgへと引き上げる熱管理技術の特許取得を競う中、競争の激しさが増しています。

レポートの主要ポイント

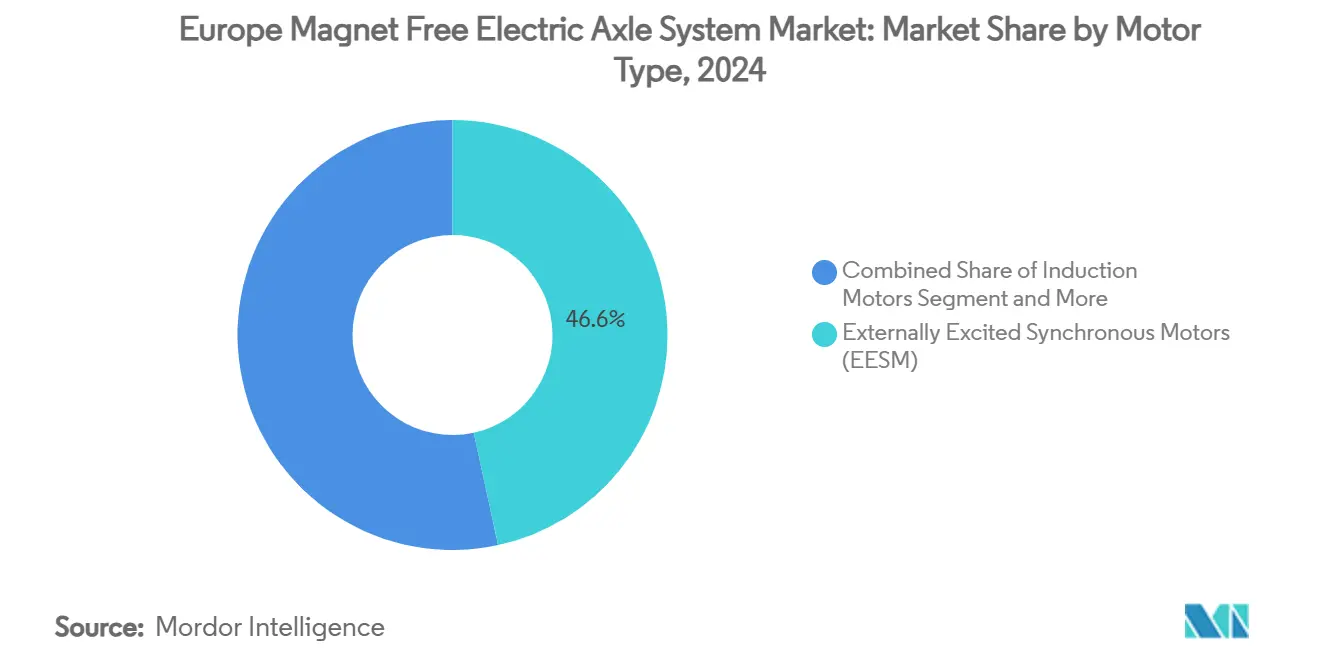

- モータータイプ別では、外部励磁同期モーターが2024年のヨーロッパ マグネットフリー電動アクスルシステム市場シェアの46.56%を占め、スイッチトリラクタンスモーターが2030年にかけて最速の18.42%のCAGRを記録しました。

- 駆動タイプ別では、完全電動が2024年のヨーロッパ マグネットフリー電動アクスルシステム市場規模の63.28%を占め、2030年にかけて24.07%のCAGRで拡大しています。

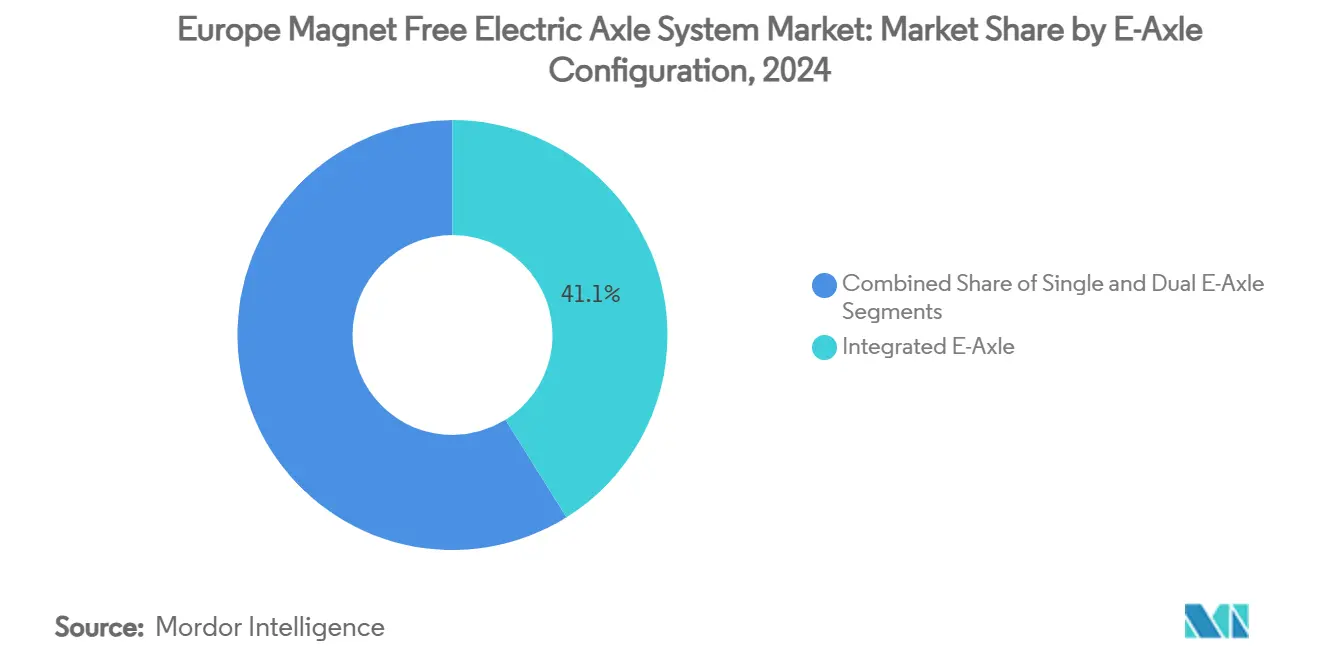

- 電動アクスル構成別では、統合型レイアウトが2024年の収益の41.13%を占め、2030年にかけて19.54%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2024年に57.21%の収益シェアでトップとなり、バスおよびコーチが2025年から2030年にかけて最高の17.03%のCAGRを記録しました。

- 地域別では、ドイツが2024年の売上の32.47%を占め、スペインがEUR4億のMOVES III延長を背景に最速の15.19%のCAGRを達成しました。

ヨーロッパ マグネットフリー電動アクスルシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なEU CO₂規制 | +3.2% | EU-27、特にドイツ、フランス、オランダへの影響が大きい | 中期(2〜4年) |

| OEM戦略の転換 | +2.8% | ドイツ、イギリス、フランスを主な焦点とするグローバル | 長期(4年以上) |

| バッテリーコストの均衡 | +2.1% | EU-27、北欧諸国およびオランダでの早期普及 | 短期(2年以内) |

| フリートの総保有コスト優位性 | +1.9% | 商用車が集中するドイツ、イギリス、スペイン | 中期(2〜4年) |

| 高電圧SiCインバーター | +1.7% | 半導体製造基盤を持つドイツ、フランス、イタリア | 中期(2〜4年) |

| 共同知的財産革新 | +1.5% | 自動車研究開発クラスターを持つドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU-27全域でのEV主導のCO₂削減規制が2025年以降に強化

欧州連合の排出規制の強化は、自動車メーカーが2025年目標を超えるCO₂排出量1グラムあたりEUR95のペナルティに直面する中、マグネットフリー電動アクスルの普及における変曲点を生み出しています。2030年までに排出量を55%削減するという規制の枠組みは、メーカーに対して性能最適化された永久磁石システムよりもサプライチェーンの耐性を持つ推進技術を優先するよう促しています。主要ヨーロッパ都市におけるフリート電動化の義務化が商用車の普及を加速させており、ロンドンの超低排出ゾーンの拡大が2024年に電動商用車登録台数の35%増加を牽引しました。規制の連鎖効果は乗用車を超えて広がっています。EUが提案するユーロVII基準は大型車両を対象としており、バスやトラックにおけるマグネットフリー電動アクスルへの下流需要を生み出しています。ここではサプライチェーンの安全性が限界的な効率向上を上回ります。

OEMによるレアアースフリーモーターへの転換で中国サプライチェーンのリスクを低減

中国が世界のレアアース処理能力の60%を掌握していることが、地政学的緊張がサプライチェーンの脆弱性を高める中、ヨーロッパの自動車メーカーをマグネットフリーモーターアーキテクチャへと向かわせています。Renault Group、Valeo、およびValeo Siemens eAutomotiveは、フランスで新しい自動車用電動モーターを設計・開発・製造するため、覚書を通じて戦略的パートナーシップを締結しました。このモーターはレアアース材料を使用せずに動作します。この協力関係は2027年に200kWの電動モーターの量産を開始することを目指しており、自動車産業における初の取り組みとなります[1]"Renault Group、ValeoおよびValeo Siemens eAutomotiveがフランスで新世代自動車用電動モーターの開発・製造に向けて協力、"renaultgroup.com.。BMWによるノイエ・クラッセプラットフォーム向け800V SiCベース駆動システムの発表は、ピーク電力密度よりもサプライチェーンの耐性を重視するこの転換を象徴しています[2]"BMWがノイエ・クラッセ向け800V技術による革新的な電動駆動コンセプトを発表、" press.bmwgroup.com.。

バッテリーコストの均衡が完全電動アクスルへの需要を加速

バッテリー価格は2022年に大幅に上昇した後、2023年に下落しました。ある調査によると、リチウムイオンバッテリーパックの価格は14%低下し、139米ドル/kWhという過去最低水準に達しました。このコスト収束により、自動車メーカーは燃費の妥協ではなく製造効率の最適化に注力できるようになり、Mercedes-BenzのEDU 2.0は統合型熱管理によってバッテリーから車輪までの効率93%を達成しています[3]"効率の次のレベルが現実に、" media.mbusa.com.。この経済的な転換は特に商用車オペレーターに恩恵をもたらしており、総保有コストモデルがデュアルモーター構成よりも統合型電動アクスルを支持しています。ヨーロッパの充電インフラの拡充がこの移行を後押ししており、スペインでは2024年に急速充電ポイントが大幅に増加し、以前はハイブリッドシステムを正当化していた航続距離への不安が軽減されています。フリートオペレーターは、完全電動構成が内燃機関部品に関連するメンテナンスの複雑さを排除しながら、都市配送用途に優れたトルク特性を提供することをますます認識しています。

フリートオペレーターの総保有コストモデルが統合型電動アクスルを支持

商用フリートオペレーターによる高度な総保有コスト分析の採用により、統合型電動アクスルシステムが分散型モーター構成に対して運用コスト上の優位性を持つことが明らかになっています。この経済的メリットは、配線の複雑さの軽減、熱管理の簡素化、および特に高稼働率の商用車に恩恵をもたらす統合されたメンテナンス要件から生まれています。ヨーロッパの物流企業は、統合型電動アクスルシステムがデュアルモーター設備と比較して1キロメートルあたりEUR0.08のメンテナンスコスト削減を報告しており、Hyundai WIAの統合型熱管理モジュールは従来のアーキテクチャよりも部品点数が少ないことを実証しています。総保有コストの優位性は、分散型システムよりも統合型構成に対してより深刻なストレスを与える発進・停止の繰り返しが多い都市配送用途において増幅されます。フリートの電動化は、統合型電動アクスルが異なる積載要件にわたる車両プラットフォームの標準化を可能にし、在庫の複雑さと運転手の訓練コストを削減することをオペレーターが認識するにつれて加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステーターの銅価格の変動が部品表コストを押し上げる | -1.8% | ドイツ、イタリアに製造が集中するグローバル | 短期(2年以内) |

| ヨーロッパのバスにおけるスイッチトリラクタンスモーターの音響NVHに関するフィールド経験の不足 | -1.2% | 確立されたバス車両を持つドイツ、イギリス、オランダ | 中期(2〜4年) |

| 外部励磁同期モーターのローター絶縁耐久性に関する規格の欠如 | -0.9% | ドイツ、フランスに規制の焦点があるEU-27 | 長期(4年以上) |

| EUスケールの積層鋼板プレス加工能力の不足 | -0.7% | 自動車製造基盤を持つドイツ、イタリア、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステーターの銅価格の変動が部品表コストを押し上げる

2024年5月に1ポンドあたり5.20米ドルに達した銅価格の変動は、永久磁石代替品の3倍の銅を使用するマグネットフリーモーターに対して大きな部品表コスト圧力をもたらしています。商品価格の急騰は建築用電線用途の製造コストを増加させており、電動アクスルシステム総コストのかなりの割合を占めるモーター巻線にも同様の影響が予想されます。ヨーロッパの自動車メーカーは、電気自動車が内燃機関車よりも70%多くの銅を必要とし、需要が2050年までに70%増加すると予測される中、特に大きなリスクにさらされています。このコスト変動は、永久磁石のコスト削減が銅集約型ステーター巻線を相殺できないスイッチトリラクタンスモーターに不均衡な影響を与えます。自動車メーカーが在庫コストと価格変動のバランスを取る中、サプライチェーンのヘッジ戦略が重要となり、一部のメーカーは性能上の妥協にもかかわらずアルミニウム導体の代替品を検討しています。

ヨーロッパのバスにおけるスイッチトリラクタンスモーターの音響NVHに関するフィールド経験の不足

スイッチトリラクタンスモーターに固有のトルクリップルと音響特性は、騒音規制と乗客快適性基準がグローバルベンチマークを超えるヨーロッパの商用車用途において普及の障壁を生み出しています。この技術の注目すべき成長ポテンシャルは、音響性能が規制遵守とオペレーターの受容に直接影響するヨーロッパのバス車両における限られたフィールド検証からの逆風に直面しています。高度な制御アルゴリズムや構造的改良を含む技術的解決策は有望であり、最適化されたスイッチングパターンによって15〜20dBの騒音低減を実証する研究があります。しかし、フリートオペレーターは、特に騒音条例が商用車の運行を制限する都市環境において、広範なフィールド検証なしに大規模展開することに慎重です。音響上の課題は、スイッチトリラクタンスモーターの騒音が住宅地域の騒音制限に違反する可能性がある夜間充電用途において最も深刻であり、システムコストと複雑さを増加させる追加の防音対策が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:外部励磁同期モーターの優位性がスイッチトリラクタンスモーターの台頭に直面

外部励磁同期モーター(EESM)は2024年に市場の46.56%を占め、確立された自動車サプライヤーの専門知識と実証済みの熱管理ソリューションを活用しています。しかし、スイッチトリラクタンスモーター(SRM)は2030年にかけて18.42%のCAGRで最も急成長するセグメントとして台頭し、レアアース非依存性と簡素化された製造要件によって牽引されています。誘導モーターはコスト重視の用途で安定した普及を維持する一方、自動車メーカーがピーク効率よりもサプライチェーンの耐性を優先する中、永久磁石モーターは市場シェアの低下に直面しています。

モータータイプの状況は、ZFのI2SM(内部永久磁石同期モーター)技術がレアアース材料なしで永久磁石レベルの性能を達成したとして2024年12月にCLEPAイノベーション賞を受賞したことに象徴されるように、ヨーロッパの自動車メーカーのサプライチェーン独立に向けた戦略的転換を反映しています。2025年4月のRicardoによるAlumotor開発の完了は、レアアースおよび銅フリーのモーターアーキテクチャの実現可能性を示していますが、商業的な実行可能性はニッチな用途に限られています。ValeoとMAHLEのiBEE技術が永久磁石への依存を排除しながら2027年までに200kW出力を目標とする共同開発プログラムを通じて、セグメントの進化が加速しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

駆動タイプ別:完全電動システムが成長を牽引

バッテリーコストの均衡が駆動タイプの選好を根本的に再形成しており、完全電動システムが2024年に63.28%の市場シェアを占めながら、同時に2030年にかけて24.07%のCAGRという最高成長率を達成しています。この二重のリーダーシップは、簡素化されたドライブトレインがハイブリッド構成と比較してメンテナンスの複雑さと総保有コストを削減するというフリートオペレーターの認識を反映しています。バッテリーエネルギー密度の向上が航続距離への不安を解消する中、ハイブリッド駆動システムの関連性は低下しており、プラグインハイブリッド構成は完全電動化と内燃機関の間で縮小する中間地帯を占めています。

完全電動システムへの駆動タイプの収束は、インフラ投資によって勢いを増しており、スペインでは2024年に急速充電ネットワークが60.86%拡大し、ハイブリッドの複雑さに対する経済的正当性が低下しています。Mercedes-BenzのEDU 2.0アーキテクチャはこの移行を象徴しており、ハイブリッドシステムの妥協を不要にする統合型熱管理によってバッテリーから車輪までの効率93%を達成しています。商用車オペレーターは特に完全電動構成を好んでおり、予測可能な使用サイクルがデュアル電源システムの運用上の複雑さなしに精密なエネルギー管理を可能にしています。

電動アクスル構成別:統合化が効率を牽引

統合型電動アクスルシステムは2024年に41.13%のシェアで市場リーダーシップを達成しながら、19.54%のCAGRという最高成長軌道を維持しており、熱的に最適化されたスペース効率の高いソリューションに対する自動車メーカーの選好を反映しています。この構成上の優位性は、統合された熱管理、配線の複雑さの軽減、および特に大量生産に恩恵をもたらす簡素化された組み立てプロセスから生まれています。シングル電動アクスル構成はコスト重視の用途に対応し、デュアル電動アクスルシステムは四輪駆動能力が追加の複雑さを正当化する性能重視のセグメントを対象としています。

統合のメリットは製造効率を超えて広がっており、AISINのXin1電動アクスルが2025年導入予定の第3世代設計で50%のサイズ削減を目標としていることで実証されています。熱統合の優位性は、銅損失が永久磁石代替品よりも多くの熱を発生させ、高度な冷却戦略を必要とするマグネットフリーモーターにとって特に重要です。Hyundai WIAの統合型冷却液分配モジュールは、熱管理の有効性を向上させながら分散型アーキテクチャと比較して25%の部品削減を実証しています。統合型システムが複数の車両バリアントにわたるプラットフォーム標準化を可能にし、開発コストと製造の複雑さを削減することを自動車メーカーが認識するにつれて、この構成トレンドが加速しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車がイノベーションを牽引

乗用車は2024年に57.21%のシェアで支配的な市場ポジションを維持していますが、バスおよびコーチが17.03%のCAGRで最も急成長するセグメントとして台頭しており、商用車の電動化タイムラインの加速を反映しています。この成長の乖離は、商用車の予測可能な使用サイクルと集中管理されたメンテナンスが電動ドライブトレインの総保有コストを最適化するというフリートオペレーターの認識を示しています。小型商用車はゼロエミッションゾーンが電動推進を義務付ける都市配送用途から恩恵を受けています。一方、中型および大型商用車は積載量と航続距離の要件により、より長い普及サイクルに直面しています。

商用車の電動化は規制圧力によって加速しており、ヨーロッパの都市が都市配送用途に電動推進を義務付けるゼロエミッションゾーンを実施しています。電動バスの販売は2024年にヨーロッパ全体で16%増加し、自治体のフリート更新プログラムとEU資金調達イニシアチブによって牽引されました。マグネットフリー技術への商用車の注目は、特にメンテナンスの予測可能性がピーク性能要件を上回る用途において、限界的な効率向上よりもサプライチェーンの耐性を優先するフリートオペレーターの選好を反映しています。乗用車内のSUVおよびMUVセグメントは、消費者が電動パワートレインのトルク特性と低い運用コストを受け入れる中、強い普及率を示しています。

地域分析

ドイツは2024年の売上高の32.47%を占め、根付いたOEMクラスター、ZF、Bosch、BMWの間のクロスライセンス、および2025年に稼働するInfineonのドレスデンSiC工場によって支えられています。連邦政府の研究開発助成金はローター冷却スタートアップを支援しており、自治体のゼロエミッションゾーンが地元のバスオペレーターに転換を促しています。それでも、労働コストの圧力と環境許可がグリーンフィールド拡張を遅らせており、サプライヤーを東ヨーロッパのサテライト工場へと向かわせています。

スペインはMOVES III助成金の増額と競争力のある労働コストに支えられ、最速の15.19%のCAGRを記録しています。Stellantisのサラゴサ工場とVolkswagenのバレンシアのギガファクトリーが生産エコシステムを支え、太陽光発電が多いグリッドがEVのライフサイクル排出量を削減し、フリート入札における販売ポイントとなっています。カタルーニャとマドリードの急速充電密度は、ライドヘイリングおよび軽配送オペレーターの移動計画のダウンタイムを半減させ、国内需要を確固たるものにしています。

フランス、イタリア、イギリス、オランダは総じて多様な需要を提供しています。フランスはEUR80億の景気刺激策を活用してティア1の転換ラインを補助しています。イタリアの工具製造の伝統が積層鋼板ダイ生産を支え、イギリスはブレグジット後のエンタープライズゾーンでSiCモジュールパッケージングを育成し、オランダは一人当たりの充電ポイント密度でリードしています。北欧市場は規模は小さいものの、ヨーロッパで最高の一人当たりEV普及率を誇り、過酷な気候のバス車両でのマグネットフリーアクスルの平均以上の普及を確保しています。地理的な分散が単一国リスクを低減し、ヨーロッパ マグネットフリー電動アクスルシステム市場の基盤を広げています。

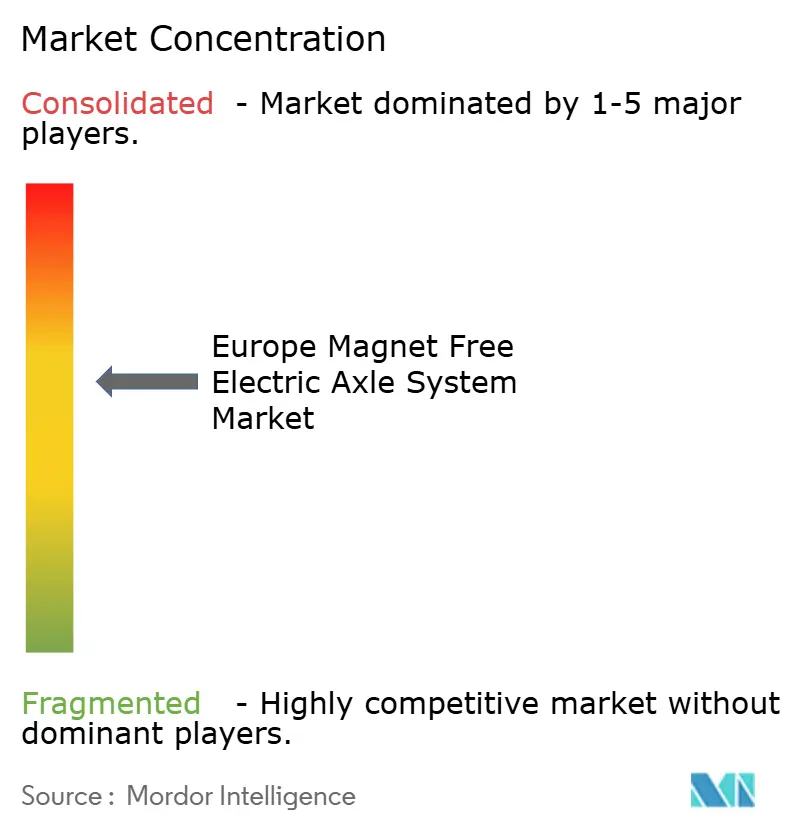

競争環境

レガシーティア1企業が支配的ですが、混乱の激化に直面しています。ZF、Bosch、Vitescoは電動モーター、インバーター、ギアボックスの知的財産をターンキーアクスルにバンドルし、スケールを活用して複数のOEMに供給しています。

Infinitum ElectricやConiferのような新興専門企業は、重量と材料コストを削減するためにプリント回路ステーターやマグネット非依存設計を追求しています。スタートアップへの資本は自由に流れており、Coniferの2025年6月のシリーズAでの2,000万米ドルの調達はニッチな性能バンを対象としたパイロット生産に充てられます。パートナーシップが増加しており、ValeoとMAHLEは市場投入までの時間を短縮するためにローター冷却特許を共有しています。BorgWarnerは同じ部品表でクロスデファレンシャルトルクベクタリングを提供することで電動アクスルデファレンシャルを獲得しています。

技術競争は熱管理と音響を軸に展開しています。二相冷却、高度なパルス制御、誘導励磁に関する特許が、サプライヤーが30kW/kgの密度上限を追求する中、欧州特許庁への出願を埋め尽くしています。OEMの調達は、調和されたモーター・インバーター・ギアアーキテクチャを持つ企業を優遇し、ワンインボイスソリューションを提示するインテグレーターへとシフトしています。その結果、既存企業が収益リードを維持しているものの、市場参入障壁が低下し、ヨーロッパ マグネットフリー電動アクスルシステム市場内での競争の入れ替わりが高まっています。

ヨーロッパ マグネットフリー電動アクスルシステム産業リーダー

ZF Friedrichshafen AG

Robert Bosch GmbH

Vitesco Technologies Group AG

Valeo SA

MAHLE GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:BorgWarnerは中国で複数の新しい電動クロスデファレンシャルプロジェクトを獲得し、グローバル市場全体で電動モータープログラムを拡大しました。これは統合型電動ドライブトレインソリューションへの戦略的転換を示しています。この受注は、電気自動車開発プログラムの複雑さを軽減するサプライヤーとの統合的な関係を好むOEMの傾向を反映しています。

- 2025年4月:Coniferはマグネット非依存モーター技術の開発を加速するためにシリーズAで2,000万米ドルを調達しました。同社はサプライチェーンの耐性がピーク効率要件を上回る自動車用途を対象としています。この投資により、同社は生産能力を拡大し、確立されたティア1サプライヤーと直接競争することが可能になります。

ヨーロッパ マグネットフリー電動アクスルシステム市場レポートの範囲

| 外部励磁同期モーター(EESM) |

| 誘導モーター |

| スイッチトリラクタンスモーター |

| 永久磁石モーター |

| 完全電動駆動 |

| ハイブリッド駆動 |

| プラグインハイブリッド駆動 |

| シングル電動アクスル |

| デュアル電動アクスル |

| 統合型電動アクスル |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| ドイツ |

| イギリス |

| スペイン |

| イタリア |

| フランス |

| オランダ |

| その他のヨーロッパ |

| モータータイプ別 | 外部励磁同期モーター(EESM) | |

| 誘導モーター | ||

| スイッチトリラクタンスモーター | ||

| 永久磁石モーター | ||

| 駆動タイプ別 | 完全電動駆動 | |

| ハイブリッド駆動 | ||

| プラグインハイブリッド駆動 | ||

| 電動アクスル構成別 | シングル電動アクスル | |

| デュアル電動アクスル | ||

| 統合型電動アクスル | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

| 地域別 | ドイツ | |

| イギリス | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ マグネットフリー電動アクスルシステム市場は2030年にどの程度の収益規模に達しますか?

予測では、2025年からの13.76%のCAGRを反映し、2030年までに市場は31億8,000万米ドルに達するとされています。

2030年にかけて最も急成長するモータータイプはどれですか?

スイッチトリラクタンスモーターは、OEMがレアアース非依存を追求する中、18.42%のCAGRで拡大しています。

現在のドイツの売上シェアはどの程度ですか?

ドイツは2024年の市場収益の32.47%を占め、地域内で最高の国別シェアを誇っています。

フリートが統合型電動アクスルを好む理由は何ですか?

統合型ユニットは配線、冷却ループ、メンテナンス作業を削減することで、1キロメートルあたり約EUR0.08の運用コストを低減します。

スペインの急速な成長を牽引しているものは何ですか?

MOVES III助成金と急速充電器の60.86%増加がスペインの15.19%のCAGRを推進しています。

永久磁石駆動との効率差を縮小する技術はどれですか?

800Vシリコンカーバイドインバーターは最大99.5%の変換効率を実現し、マグネットフリーモーターの競争力を高めています。

最終更新日: