ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

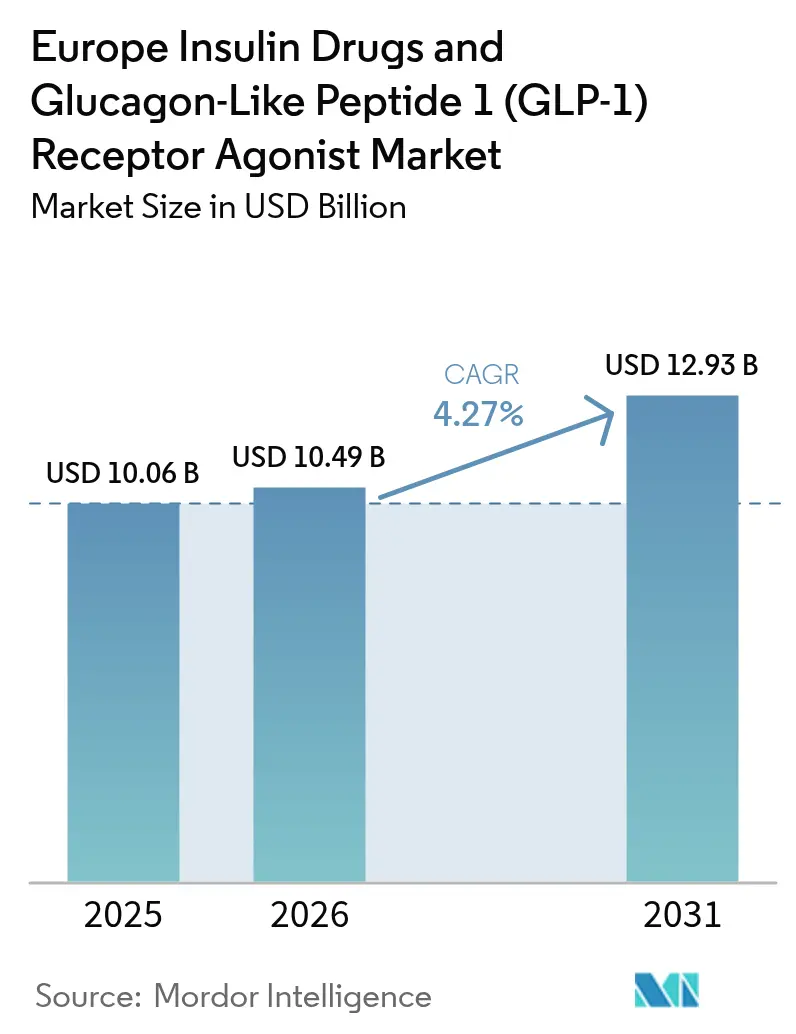

| 基準年の市場規模 (2025) | 10.06 十億米ドル |

| 市場規模 (2026) | 10.49 十億米ドル |

| 市場規模 (2031) | 12.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場分析

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1受容体アゴニスト市場規模は、2025年の100億6,000万USDから2026年には100億4,900万USDに成長し、2031年までに4.27%のCAGR(2026〜2031年)で129億3,000万USDに達する見込みです。

COVID-19の流行はインスリン薬および医療機器の市場に重大な影響を与えました。1型糖尿病患者はCOVID-19による影響をより強く受けています。糖尿病患者はすでに免疫機能が低下しているため、COVID-19によってその免疫機能がさらに急速に悪化します。糖尿病患者は健康な人と比べて深刻な合併症を経験する可能性が高いです。COVID-19の流行中、インスリン薬メーカーは地方政府と連携し、糖尿病患者へのインスリン薬供給に取り組みました。

Novo Nordiskは自社ウェブサイトにおいて、「COVID-19の発生当初より、患者様、従業員、および事業展開している地域社会への我々のコミットメントは変わっておりません。我々は糖尿病やその他の重篤な慢性疾患を抱える方々への医薬品および医療機器の供給を継続し、従業員の健康を守り、COVID-19との闘いに取り組む医師・看護師を支援するための行動を取ってまいります」と述べています。世界中の医師が糖尿病患者に対し、血糖値をより頻繁にモニタリングするよう勧告し、薬の摂取量も増加したことで、インスリン薬の使用量増加につながりました。

ヨーロッパでは、若年層における新規の1型および2型糖尿病診断率が増加傾向にあります。ヨーロッパ地域における全年齢層での糖尿病有病率は、主に肥満、不健全な食生活、および運動不足により上昇しています。自己免疫性の1型糖尿病の有病率もヨーロッパで増加しており、情報源によると、ヨーロッパは1型糖尿病の小児患者数が最も多い地域です。2型患者は経口薬による治療が開始されますが、不健全な生活習慣により血糖値が適切にコントロールできない場合にはインスリンが必要となる場合もあります。そのため、2型糖尿病患者においてもインスリンの需要が存在しています。

各薬剤は、糖尿病患者が病状をコントロールするための作用機序がそれぞれ異なります。類似した作用を持つ薬剤もあり、同じクラスにグループ分けされます。また、投与方法によっても分類され、経口投与されるものと血流に直接注射されるもの(インスリンおよびGLP-1)があります。

バイエッタ(Byetta)は2005年に承認を受けた最初のGLP-1製剤です。グルカゴン様ペプチド受容体アゴニストは皮下投与され、2型糖尿病患者の血糖値コントロールに使用されます。

ヨーロッパにおける糖尿病患者の急速に増加する罹患率・有病率および医療費は、糖尿病用医薬品の使用増加を示す指標です。したがって、上述の要因により、分析期間にわたって対象市場の成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場のトレンドと洞察

ヨーロッパにおけるインスリン薬価格の上昇

インスリンは数十年にわたり市場に存在しています。しかし、インスリンのコストは常に主要な懸念事項であり続けています。最近の例として、ドイツ当局が長時間作用型基礎インスリンを旧来のヒトインスリン注射剤と同等の価格に設定すると表明したことを受け、価格圧力によりトレシーバ(Tresiba)がドイツ市場から撤退した事例が挙げられます。ヨーロッパにおけるバイオシミラーの競合が増加し、インスリン価格の低下が可能になった一方で、先発品薬が依然として主流となっています。さらに、主要企業は先発品薬に段階的な改良を加えることで複数の特許延長を取得してきました。近年、ヨーロッパ大陸全体で糖尿病有病率が急速に増加しています。糖尿病患者は血糖値を許容範囲内に保つために毎日いくつかの調整を行う必要があります。例としては、経口抗糖尿病薬を服用したり、血糖値をモニタリングしながら炭水化物を多めに摂取したりすることが挙げられます。肥満、偏った食事、運動不足が、新たに診断される1型および2型糖尿病の増加の主な原因です。糖尿病の急速に増加する罹患率、有病率、および医療コストがその証拠であり、糖尿病薬の使用は増加しています。糖尿病のR&Dは多くの観点から極めて重要です。イタリアにおける医療費全体の約10%が糖尿病に関連しています。糖尿病はイタリアにおける主要な公衆衛生上の課題です。糖尿病のR&Dは世界全体およびイタリア自国においても広範に行われています。イタリアは内分泌代謝に関する査読付き研究出版物において世界第3位にランクされています。しかしながら、生活習慣や栄養に関する要因により、糖尿病の罹患率は増加しています。

インスリン薬の価格が上昇しているにもかかわらず、ヨーロッパにおける1型患者人口の増加に伴い、インスリン薬の市場は拡大しており、代替手段は存在しません。

ドイツが現在最大の市場シェアを保有

現在、ドイツはインスリン市場を主導しており、予測期間中もその優位性を維持することが見込まれます。この上昇は、同国の人口における糖尿病有病率の高さによるものです。ドイツでは、推計によると1型および2型糖尿病患者数が徐々に増加しています。Novo Nordiskを含む同国の製薬メーカーは、現時点ではCOVID-19がサプライチェーンに影響を与えていないことを糖尿病患者に保証しました。さらに、企業は定期的にサプライチェーンを監視し、状況をより的確に評価し、同国の糖尿病患者向けインスリン薬の供給に混乱が最小限となるよう、あるいは全く生じないよう積極的に対応しています。インスリン薬の価格設定は多くの国において主要な懸念事項であり、ドイツも例外ではありません。ドイツ政府は薬剤価格を規制しているため、製薬企業は製品を最低限の価格で設定することに注力しています。

今後20年間で、2型糖尿病はドイツでより広く蔓延するようになるでしょう。DZD(ドイツ糖尿病センター)の研究者によれば、2040年までに最大1,200万人がこの代謝障害を抱える可能性があります。高齢化人口における1型および2型糖尿病の急速な増加は、今後数年間でドイツの糖尿病治療薬システムに重大な課題をもたらすでしょう。ドイツ糖尿病センター(DDZ)の推計によると、現在ドイツの人口の少なくとも7.2%が糖尿病を患っており、その数は今後20年間で劇的に増加するとされています。肥満、偏った食事、運動不足が、新たに診断される1型および2型糖尿病の増加の主な原因です。医療費の増加および糖尿病患者の急速に増加する罹患率と有病率は市場拡大の兆候です。公的保険プランに対し、インスリン薬を含むすべての医療上必要な治療のカバーおよび自己負担医療費の上限が、ドイツの法律により義務付けられています。糖尿病患者を支援する団体であるT1インターナショナル(T1 International)によると、ドイツの糖尿病患者の自己負担費用は世界でも最低水準にあるとされています。ドイツでは、厳格な政府規制および支援的な世界保健機関(WHO)の規制が、企業に対して革新的製品の開発を促しています。ドイツにおけるこれらのソリューションの市場浸透は、地域の臨床研究機関(CRO)の臨床試験を支援し、管理の簡素化を確保することで、研究・開発プロセスの加速化に貢献しています。

その結果、糖尿病有病率の上昇により、分析期間を通じて対象市場は成長することが見込まれます。

競合環境

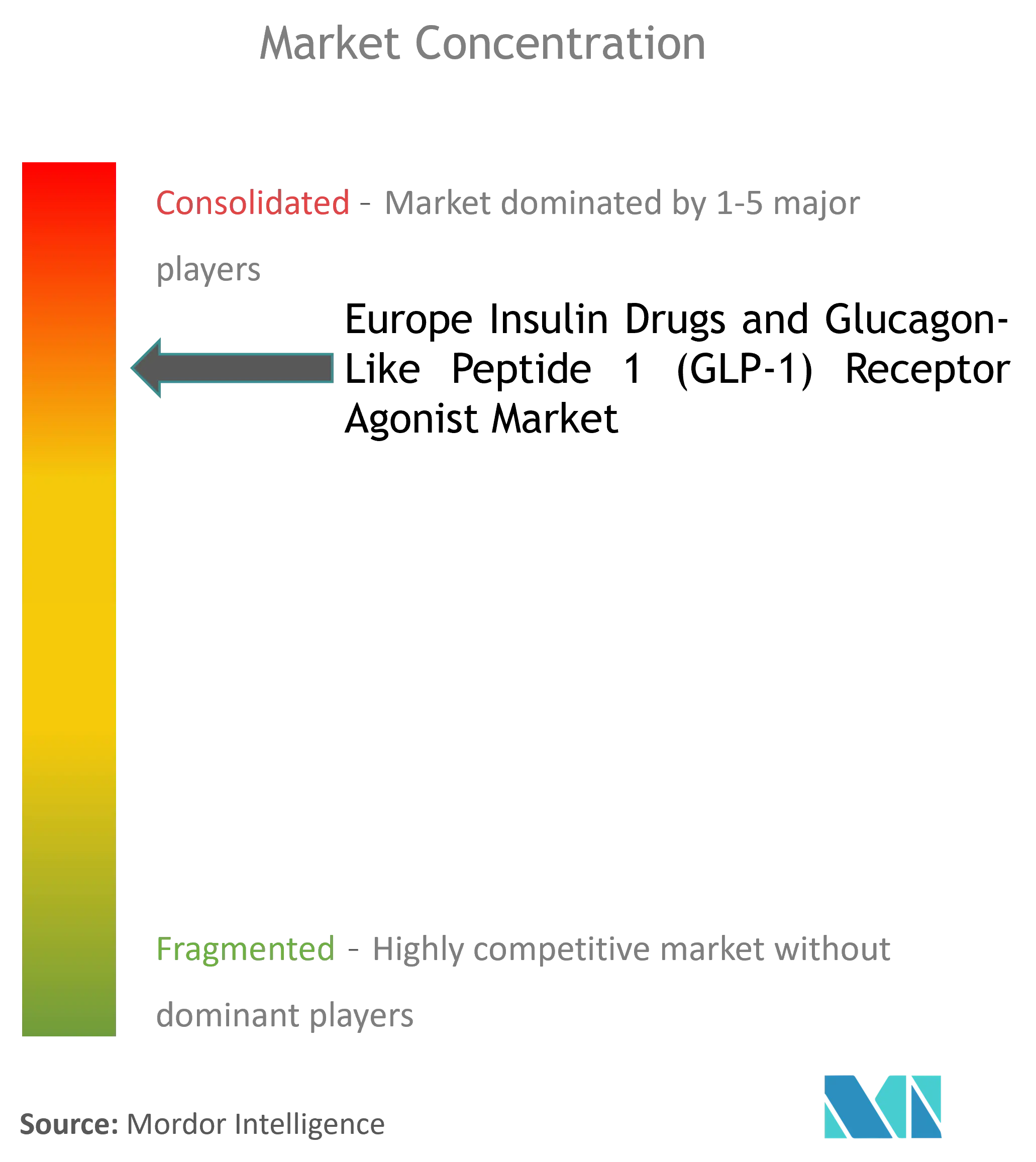

ヨーロッパのインスリン薬およびGLP-1受容体アゴニスト市場は、Sanofi、Novo Nordisk、Eli Lillyなどの主要企業の存在により、総じて集約的な性質を持っています。これらの企業はヨーロッパにおける供給の80%以上を占めています。これらの企業はいずれも市場においてブランドを確立しています。しかし、インスリンをめぐる地域市場での激しい競争のため、製品の消費者浸透は継続的な取り組みと努力によって達成されなければなりません。

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト産業リーダー

Sanofi

Eli Lilly

Novo Nordisk

AstraZeneca

Biocon

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:Eli Lillyは、糖尿病薬の高コストに対する政治的圧力の高まりに応え、最もよく処方されるインスリン製品の価格を70%引き下げると発表しました。また、民間保険に加入している患者の月額自己負担額を35ドル以下に抑える既存のバリュープログラムの拡充など、製品をより手頃な価格にするための追加措置も講じることとしました。この価格上限変更は即時発効となりました。

- 2022年4月:欧州医薬品庁(EMA)のヒト用医薬品委員会(CHMP)が、糖尿病治療薬であるアクトラピッド(Actrapid)およびインスラタード(Insulatard)の欧州連合(EU)域外での使用を推薦しました。

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場レポートスコープ

グルカゴン様ペプチド-1アゴニストと呼ばれる薬剤クラスは、2型糖尿病および肥満の治療に使用されます。この活動のハイライトには、薬剤の適応症、作用機序、投与方法、副作用プロファイル、および禁忌が含まれます。このクラスの薬剤を処方された患者のケアを提供するには、看護師、プライマリケア医、薬剤師、および内分泌専門医からなる多職種連携チームが依然として必要です。ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場は現在、82億USDを記録しており、予測期間中に3%以上のCAGRを記録すると見込まれています。ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場はタイプ(GLP-1受容体アゴニストおよびインスリン薬)と地域に分類されます。レポートは上記セグメントの金額(百万USD)および数量(百万単位)を提供します。目次に記載されているすべての国について、セグメント別の内訳(金額および数量)を提供します。

| エキセナチド(Exenatide) | バイエッタ(Byetta) |

| バイデュリオン(Bydureon) | |

| リラグルチド(ビクトーザ/Victoza) | |

| リキシセナチド(リクスミア/Lyxumia) | |

| デュラグルチド(トルリシティ/Trulicity) | |

| セマグルチド(オゼンピック/Ozempic) |

| 基礎インスリンまたは長時間作用型インスリン | ランタス(インスリン グラルギン/Insulin glargine) |

| レベミル(インスリン デテミル/Insulin detemir) | |

| トジェオ(インスリン グラルギン/Insulin glargine) | |

| トレシーバ(インスリン デグルデク/Insulin degludec) | |

| バサグラー(インスリン グラルギン/Insulin glargine) | |

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト/Insulin aspart) |

| ヒューマログ(インスリン リスプロ/Insulin lispro) | |

| アピドラ(インスリン グルリジン/Insulin glulisine) | |

| FIASP(インスリン アスパルト/Insulin aspart) | |

| アドメログ(インスリン リスプロ/Insulin lispro) | |

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード(Novolin/Actrapid/Insulatard) |

| ヒューマリン(Humulin) | |

| インスマン(Insuman) | |

| 混合型インスリン | ノボミックス(二相性インスリン アスパルト/Biphasic Insulin aspart) |

| ライゾデグ(インスリン デグルデク/インスリン アスパルト) | |

| ゾルトファイ(インスリン デグルデク/リラグルチド) | |

| ソリクア/スリクア(インスリン グラルギン/リキシセナチド) | |

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー |

| ヒトインスリン バイオシミラー |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| GLP-1受容体アゴニスト | エキセナチド(Exenatide) | バイエッタ(Byetta) |

| バイデュリオン(Bydureon) | ||

| リラグルチド(ビクトーザ/Victoza) | ||

| リキシセナチド(リクスミア/Lyxumia) | ||

| デュラグルチド(トルリシティ/Trulicity) | ||

| セマグルチド(オゼンピック/Ozempic) | ||

| インスリン薬 | 基礎インスリンまたは長時間作用型インスリン | ランタス(インスリン グラルギン/Insulin glargine) |

| レベミル(インスリン デテミル/Insulin detemir) | ||

| トジェオ(インスリン グラルギン/Insulin glargine) | ||

| トレシーバ(インスリン デグルデク/Insulin degludec) | ||

| バサグラー(インスリン グラルギン/Insulin glargine) | ||

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト/Insulin aspart) | |

| ヒューマログ(インスリン リスプロ/Insulin lispro) | ||

| アピドラ(インスリン グルリジン/Insulin glulisine) | ||

| FIASP(インスリン アスパルト/Insulin aspart) | ||

| アドメログ(インスリン リスプロ/Insulin lispro) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード(Novolin/Actrapid/Insulatard) | |

| ヒューマリン(Humulin) | ||

| インスマン(Insuman) | ||

| 混合型インスリン | ノボミックス(二相性インスリン アスパルト/Biphasic Insulin aspart) | |

| ライゾデグ(インスリン デグルデク/インスリン アスパルト) | ||

| ゾルトファイ(インスリン デグルデク/リラグルチド) | ||

| ソリクア/スリクア(インスリン グラルギン/リキシセナチド) | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場の規模はどのくらいですか?

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場規模は2026年に100億4,900万USDに達し、4.27%のCAGRで成長して2031年までに129億3,000万USDに達する見込みです。

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場の現在の規模はどのくらいですか?

2026年、ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場規模は100億4,900万USDに達する見込みです。

ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場における主要プレイヤーは誰ですか?

Sanofi、Eli Lilly、Novo Nordisk、AstraZenecaおよびBioconがヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場で事業を展開する主要企業です。

このヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場レポートが対象とする年度と、2025年の市場規模はどのくらいですか?

2025年、ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場規模は100億4,900万USDと推計されました。本レポートは、ヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場の過去の市場規模として、2019年、2020年、2021年、2022年、2023年および2024年を対象としています。また、本レポートはヨーロッパのインスリン薬およびグルカゴン様ペプチド1(GLP-1)受容体アゴニスト市場の2026年、2027年、2028年、2029年、2030年および2031年の市場規模を予測しています。

最終更新日: