欧州ファン・ブロワー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.08 十億米ドル |

| 市場規模 (2026) | 6.34 十億米ドル |

| 市場規模 (2031) | 7.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ファン・ブロワー市場分析

欧州ファン・ブロワー市場規模は2026年に63億4,000万USDと推定され、予測期間(2026年〜2031年)にCAGR 3.94%で成長し、2031年までに76億9,000万USDに達する見込みです。

より厳格なエコデザイン効率規制が需要を下支えしており、進行中のデータセンター建設ラッシュ、および電子整流(EC)モーターを優先する商業ビルの急速な改修の波が市場を牽引しています。遠心式技術は依然として重工業向け受注を支配していますが、軸流式設計は可変速制御と静粛な運転を組み合わせることで低圧換気分野でシェアを拡大しています。最終ユーザーの支出はライフサイクルコスト最適化へと傾いており、この傾向はIoT対応センサーによって強化されており、計画外のダウンタイムを削減し省エネ効果を記録します。アジアメーカーが20〜30%の価格競争を仕掛けるなか競争激化が進んでおり、欧州ブランドは予知保全アナリティクスや積層造形インペラーによる差別化を迫られています。Samsung ElectronicsとChart IndustriesがそれぞれFläktGroupとHowdenを買収した後も、戦略的買収主体およびプライベートエクイティの関心は高く、コングロマリットが換気ハードウェアをコネクテッドビルおよび水素インフラプラットフォームの基盤と見なしていることを示しています。

主要レポートのポイント

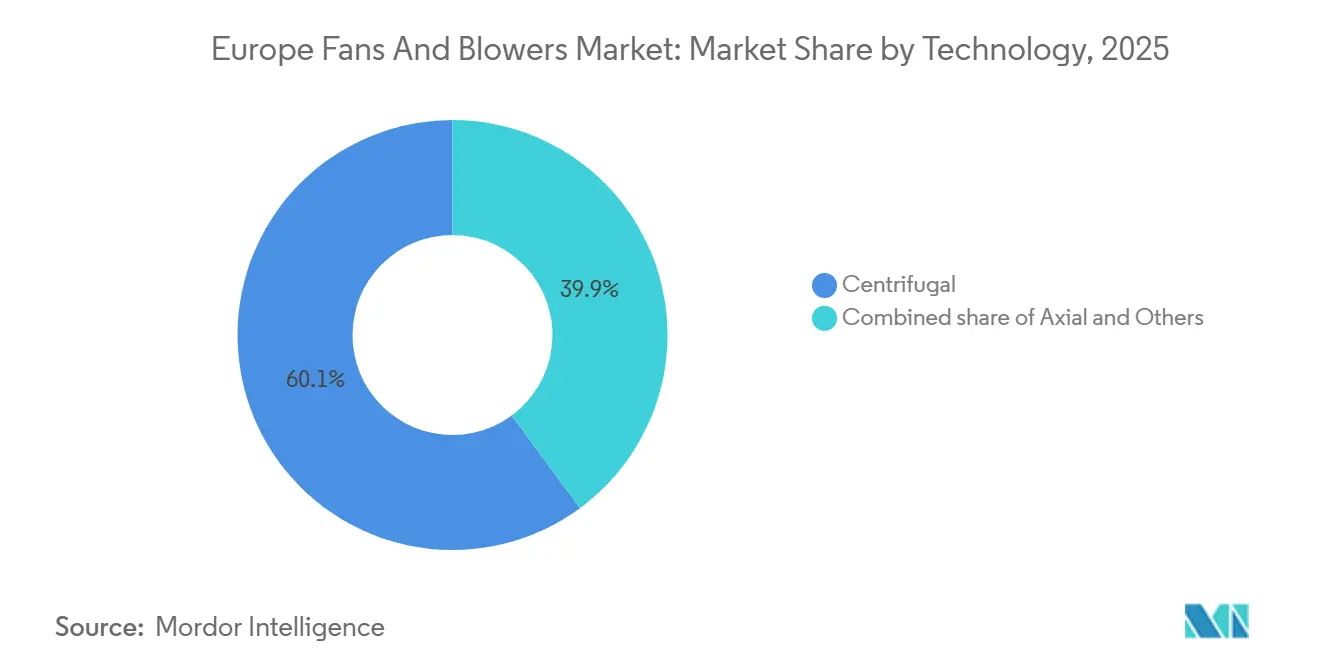

- 技術別では、遠心式ファンが2025年の欧州ファン・ブロワー市場シェアの60.1%を占めてトップとなり、軸流式ファンは2031年にかけて4.9%のCAGRで成長する見込みです。

- 圧力範囲別では、15 kPa未満の低圧ユニットが2025年に55.5%の売上シェアを獲得し、2031年にかけて5.4%のCAGRで拡大しています。

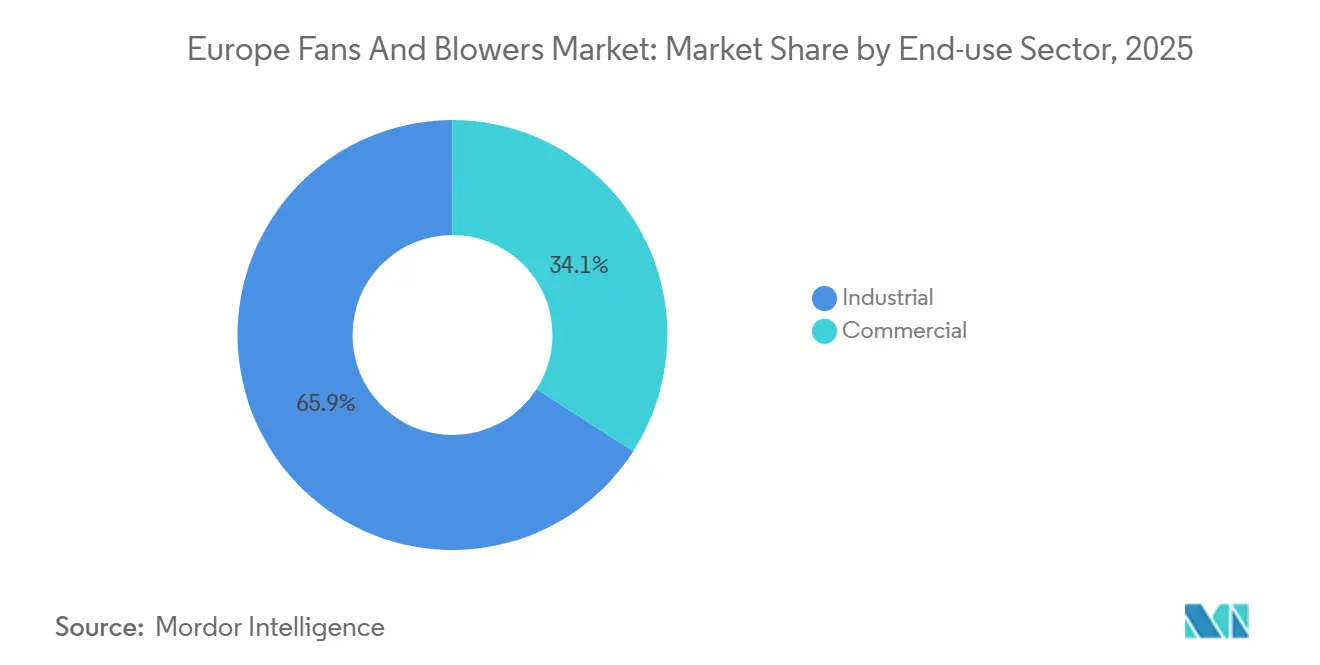

- 最終用途セクター別では、産業施設が2025年の売上の65.9%を占め、商業ビルは2031年にかけて5.0%のCAGRで最も速く成長しています。

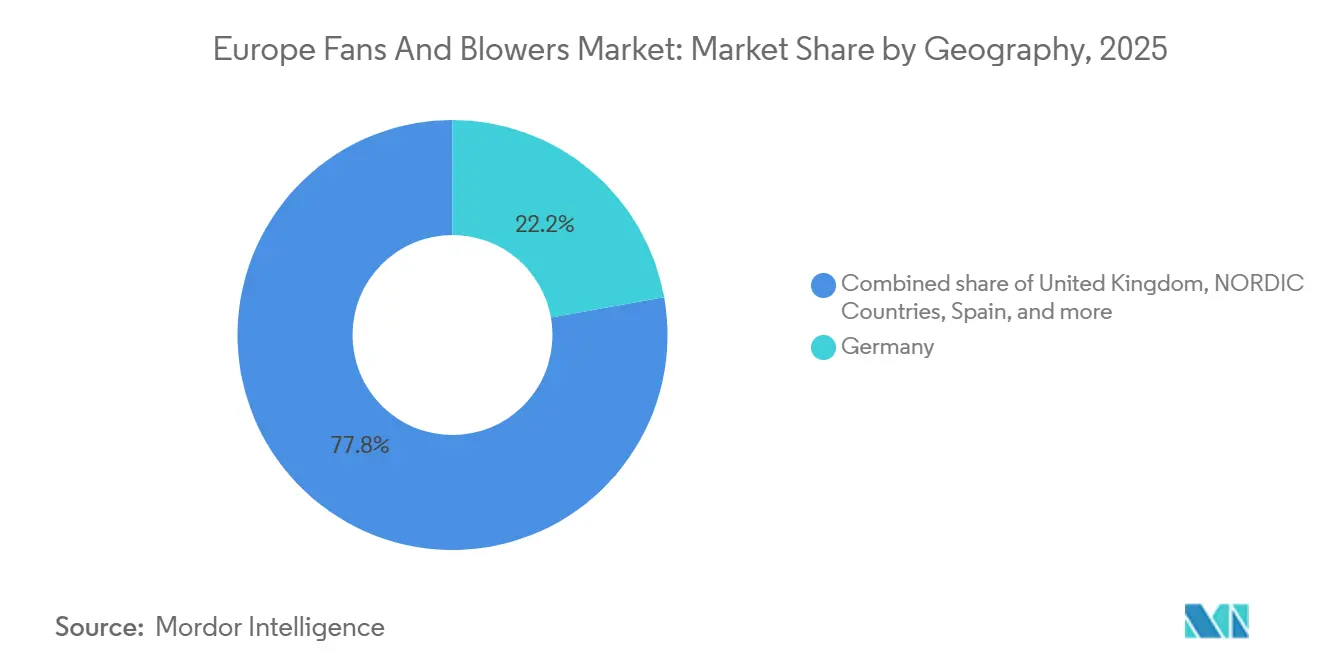

- 地域別では、ドイツが2025年の売上の22.2%を占め、北欧諸国は2031年にかけて4.8%のCAGRで最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ファン・ブロワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファンシステムに対するEUエコデザインエネルギー効率義務 | 1.2% | EU全域、ドイツ・フランス・オランダで最も強力に施行 | 中期(2〜4年) |

| 欧州データセンターの急速な容量拡大 | 0.9% | ドイツ、オランダ、北欧諸国、スペイン | 短期(2年以内) |

| 商業用不動産におけるHVACグリーンビル改修 | 0.8% | 西欧中核部(英国、ドイツ、フランス)、南欧へ拡大 | 中期(2〜4年) |

| 食品・飲料および製薬分野における衛生的空気処理需要の拡大 | 0.6% | デンマーク、アイルランド、ベルギー、ドイツ、スイス(製薬ハブ);フランス、オランダ(食品・飲料クラスター) | 中期(2〜4年) |

| 予知保全を可能にするIoTセンサーの統合 | 0.5% | ドイツ、北欧諸国、英国(早期採用者)、中東欧への段階的普及 | 長期(4年以上) |

| 交換サイクルを促進する積層造形インペラー設計 | 0.3% | ドイツ、英国、フランス(積層造形能力を持つ航空宇宙・自動車クラスター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファンシステムに対するEUエコデザインエネルギー効率義務

欧州委員会規則2024/1834は、2026年7月から任意スキームを拘束力のある最低エネルギー効率指数に置き換えます。この規則は125 Wから500 kWのファンを対象とし、ほとんどの商業用HVACおよび軽工業用途における単速AC誘導モーターを即座に禁止します。[1]欧州委員会、「欧州委員会規則2024/1834」、europa.eu ドイツの経済省は、2030年までにEUの電力使用量が8 TWh削減されると予測しており、これは中規模石炭発電所の出力にほぼ相当します。メーカーには段階的な移行期間が設けられており、第1段階が2026年、第2段階が2029年となっており、設備投資コストの衝撃を和らげつつも設置済みユニットの交換サイクルを短縮します。Systemairが2025/26年度第2四半期に西欧で11.1%のオーガニック売上増を記録したことが示すように、請負業者は適合在庫の積み増しを開始しています。したがって、この規制は改修予算を前倒しし、新しい指数基準を余裕で満たすECモーター軸流ファンへの需要を高めます。

欧州データセンターの急速な容量拡大

ハイパースケールおよびコロケーション事業者は2024年に742 MWを稼働させ、1.7 GWが建設中、さらに2.5 GWが計画段階にあります。[2]JLL、「2024年EMEA データセンター展望」、jll.com スペインはAmazon Web ServicesがアラゴンキャンパスにEUR 157億を投じることを表明した後、注目の集まる市場として台頭しています。フランクフルトとロンドンは合計で1.7 GWを超える稼働容量を有し、両市場とも500 MWを超えるパイプラインを抱えています。ラック密度は2020年の8 kWからAIワークロード向けに15 kW以上へと上昇しており、事業者はリアルタイムで気流を調整し厳格な騒音規制を満たす低圧軸流アレイを指定せざるを得なくなっています。ドイツの建物エネルギー法第71a条は290 kWを超えるHVACシステムにデジタル監視を義務付けており、購買者をIoT対応ファンプラットフォームへとさらに誘導しています。

商業用不動産におけるHVACグリーンビル改修

EUの改修推進策は2030年までに3,500万棟を対象とし、大規模工事を行うすべての建物にエネルギー性能証明書クラスD以上を義務付けています。英国のパートL改正は新築非住宅建物に27%の炭素削減基準を設定しており、政策立案者は現在、改修の同等性について協議しています。そのため、建物所有者は2010年以前の空気処理ユニットを、比エネルギー消費量1.5 W/L·s未満を達成するECモーターファンに交換しています。Trane Technologiesは2024年9月にデンマークの地域エネルギー専門企業Vartechの過半数株式を取得し、改修ツールキットを強化しました。

予知保全を可能にするIoTセンサーの統合

ドイツの第71a条はデジタル監視の法的基準を設定しており、早期採用者は具体的な成果を示しています。SamaticsのSAM4 Healthはファンの軸受故障を故障の4〜8週間前に検知し、パイロット産業サイトでダウンタイムを30〜40%削減しています。2024年の研究では、ハイブリッドLoRa-5Gセンサーネットワークが200ミリ秒未満のレイテンシでリアルタイム制御に適した95%の故障検知精度を達成できることが証明されました。[3]IEEE、「HVACの故障検知のためのハイブリッドLoRa-5Gセンサーネットワーク」、ieee.org ebm-papstは現在、RadiCalおよびAxiBladeラインにBluetooth Low Energyモジュールを組み込んでおり、施設チームがビル管理システムへの有線接続なしにスマートフォンからパフォーマンスデータを取得できるようにしています。導入は計画的な停止に依存するため、ドイツ、北欧諸国、英国に集中しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部品表コストを押し上げる鉄鋼・アルミニウム価格の変動 | -0.6% | EU全域、ドイツ・イタリア・スペイン(製造ハブ)で深刻 | 短期(2年以内) |

| 低コストアジア輸入品による価格圧力 | -0.4% | 西欧(ドイツ、フランス、英国)、北欧諸国では限定的 | 中期(2〜4年) |

| 高効率モーターにおけるレアアース磁石の供給リスク | -0.4% | EU全域、特にドイツ・フランス・イタリア(モーター製造拠点)に影響 | 中期(2〜4年) |

| 大型ファン設置を制限する都市部の騒音排出規制 | -0.3% | 高密度都市部:ロンドン、パリ、ベルリン、アムステルダム、ミラノ、バルセロナ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

部品表コストを押し上げる鉄鋼・アルミニウム価格の変動

北西欧の熱延コイルは2024年にトンあたりEUR 550〜720の間で取引され、エネルギーコストとアンチダンピング措置に起因する四半期ごとの変動幅は15%に達しました。[4] EUROFER、「欧州鉄鋼協会年次報告書2025」、eurofer.eu アルミニウムビレットは、製錬業者が高い電力価格のなかで生産を縮小したため、トンあたりUSD 2,400〜2,800の間で変動しました。ファンハウジング、インペラー、モーターフレームは遠心式ユニットコストの最大45%を占めており、固定価格契約が原材料価格の急騰と衝突した際にサプライヤーが大きなリスクにさらされます。EBM-Papstの売上は、過去の見積もりが投入コストインフレを吸収できなかったため、2024/25年度に13.1%減少しました。鉄鋼需要は2026年の緩やかな建設回復とともに安定する可能性が高いものの、炭素国境調整メカニズムが完全に発効するまでアルミニウムの価格変動は続くでしょう。

低コストアジア輸入品による価格圧力

中国ベンダーはCEマーク付き軸流ファンを20〜30%低い価格で提供しており、電子商取引が越境調達を簡素化するなか、地域ディストリビューターは調達上の障壁が少なくなっています。欧州サプライヤーは延長保証、ローカルサービス、IoTアナリティクスで対抗しており、これらの提案は製薬やデータセンターの顧客には響くものの、価格に敏感な商業購買者にはあまり響きません。EUの炭素国境調整メカニズムは鉄鋼集約型の遠心式モデルのギャップを縮小する可能性がありますが、アルミニウムが多い軸流ユニットは関税の影響が限定的です。Systemairは、仕様グレードのプロジェクトが成長を支える一方で、コモディティセグメントは輸入品にシェアを奪われていると認めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ECモーターが軸流式の成長を牽引

遠心式ファンは2025年の売上の60.1%を占め、材料搬送や熱制御のために70 kPaを超える高静圧を必要とするプロセス産業に支えられています。しかし軸流式設計は、ECモーターが単速誘導ユニットと比較してエネルギー使用量を最大70%削減し、2026年に発効するエコデザイン基準を満たすことから、4.9%のCAGRで成長しています。軸流製品に関連する欧州ファン・ブロワー市場規模は、設置面積、騒音、可変速能力がピーク圧力要件を上回るデータセンター冷却および商業用HVAC改修において最も速く拡大しています。

遠心式技術は、後退翼および放射状羽根車が粒子を含む流体や腐食性ガスを処理できるため、中圧・高圧スロットでの地位を維持するでしょう。しかし、現在の総需要の55.5%を占める低圧換気は、ビル管理ソフトウェアで制御される軸流アレイへと移行しており、15 kPa未満での遠心式シェアを侵食しています。この傾向は、データホールやオフィス改修において、レガシーの高静圧中央プラントをラックごとにスケールするモジュール式ファンウォールに置き換える、より広範な分散型空気経路への移行と並行しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

圧力範囲別:低圧セグメントが二つの面でリード

15 kPa未満の低圧ユニットは2025年の売上の55.5%を確保し、建築基準の改正が比エネルギー消費量の上限と騒音基準を厳格化するなか、最高の5.4%のCAGRを示しています。低圧製品が占める欧州ファン・ブロワー市場シェアは、オフィス・小売・公共建物の換気改修と、低静圧・高容積流量がホットアイル封じ込めに最適なハイパースケールデータセンターの急増から生まれています。

15〜70 kPaをカバーする中圧機器は欧州ファン・ブロワー市場規模の約30%を維持しており、産業設備投資が慎重なため全体の3.94%のCAGRに沿って推移しています。強制通風ボイラーや鉱山坑道に使用される70 kPa超の高圧モデルはシェアが約15%にとどまり、石炭発電所の廃止と鉄鋼生産削減により3%未満の成長に直面しています。この結果として生じるポートフォリオミックスは構造的な転換を強調しています:規制上および音響上の制約は、一台の大型高静圧機械よりも、多数の小型で静粛かつ省エネのファンを優先させます。

最終用途セクター別:産業停滞のなかで商業が加速

産業ユーザーは2025年の売上の65.9%を生み出し、堅牢な遠心式ブロワーに依存する電力、化学、金属、重工業が支配しています。Novo Nordisk、Eli Lilly、Pfizer が新しいクリーンルームをステンレス鋼製のHEPA対応システムで整備するなか、製薬および食品工場は産業の停滞に逆らっています。

一方、商業ビルは最も速い5.0%のCAGRを記録しています。建物所有者は長期の操業停止なしにエネルギー性能証明書の目標を達成するために空気処理ユニットを改修しており、既存のシャフトに収まるモジュール式ECモーター軸流ファンを優先しています。Trane TechnologiesのVartechへの投資は、OEMが換気をヒートポンプや地域エネルギーリンクと組み合わせてターンキー改修契約を獲得する方法を示しています。15年という短い交換サイクルと明確な回収計算により、商業需要は重工業よりも速く成長することが確実です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは、塗装ブース、排煙、空気圧搬送に高圧遠心式ブロワーを指定する自動車、化学、機械工場の密なネットワークにより、2025年の売上の22.2%を占めました。工場受注は2024年に前年比5.4%減少し、短期的な拡大を抑制しましたが、設置済みベースはエコデザイン適合に結びついた安定した改修需要を保証しています。英国、フランス、イタリア、スペインは合わせて欧州ファン・ブロワー市場規模の約40%を形成しています。英国のパートL改正とフランスのRE2020基準は商業ビルの改修を促進し、AWSとMetaが牽引するスペインのハイパースケールブームは低圧軸流の採用を推進しています。

北欧諸国は絶対規模では小さいものの、最も速い4.8%のCAGRを記録しています。デンマークの2045年気候中立目標とスウェーデンの2045年ネットゼロ目標が効率インセンティブに実効性を与えており、地域暖房のアップグレードが高効率ファンとヒートポンプを組み合わせています。Novo NordiskのEUR 23億カルンボルグ拡張とMicrosoftのストックホルムデータセンタークラスターは、製薬とハイパースケーラーの投資がいかに仕様基準をライフサイクル性能とセンサー対応性へと押し上げるかを示しています。

オランダはDigital RealtyのAMS11サイト(27 MW)が可変速軸流アレイに依存するなど、欧州で最も密度の高いデータセンターハブであり続けています。中東欧は売上の約15%を占め、緩やかな規制施行とハイパースケールの限定的な存在により平均に近い成長を記録しています。しかし、公共建物の効率化に向けた結束基金の補助金が、ポーランドとチェコ共和国での初期交換プロジェクトを育てています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

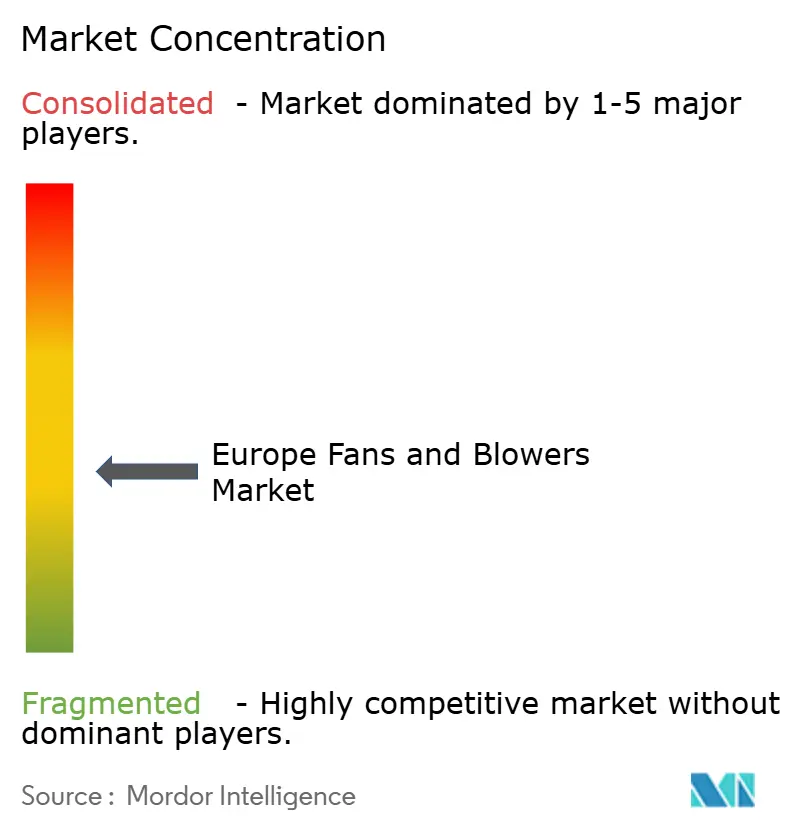

競合環境

欧州ファン・ブロワー市場は中程度の分散を特徴としており、上位5社であるebm-papst、Howden、FläktGroup、Systemair、Greenheckが推定35〜40%の合計シェアを占めています。コングロマリットは買収を通じて参入しており、Samsung Electronicsは2025年11月にFläktGroupをEUR 15億で買収し、換気をスマートビルエコシステムに組み込みました。Chart Industriesは2024年5月にHowdenをUSD 45億で買収し、極低温・水素機器と産業用ファンを組み合わせました。Schneider Electricは2024年10月に英国のMotivaireをUSD 8億5,000万で買収し、ハイパースケールデータセンター向けの熱管理サービスを強化しました。

戦略的な方向性は現在分岐しています。ebm-papstやSystemairなどのプレミアムブランドはIoTセンサーとクラウドダッシュボードを組み込み、製薬やAIデータホールなどの稼働率重視のニッチで15〜25%の価格プレミアムを正当化しています。中堅サプライヤーは商業用HVACコントラクター向けの迅速なカスタマイズと48時間納品に注力しています。新たなホワイトスペースはレアアースフリーモーター設計にあり、Niron Magneticsなどのスタートアップが、EUの重要原材料法で強調されたネオジム供給リスクを回避するために窒化鉄磁石を開発しています。

中国参入企業によるマージン圧力は、コモディティ軸流モデルで依然として深刻です。欧州ブランドはローカルサービスネットワーク、延長保証、重量を削減し空力効率を高める積層造形インペラーで対抗していますが、これらの利点は主に稼働率とエネルギー節約を収益化する事業者に響きます。

欧州ファン・ブロワー産業リーダー

ebm-papst Group

Howden Group Ltd

FläktGroup Holding GmbH

Systemair AB

Greenheck Fan Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:空気技術ソリューションのグローバルリーダーであるebm-papst Mulfingen GmbH & Co. KGaA & Co. KGは、Busworld 2025においてバス・コーチセクター向けに特化した最先端の省エネファン・ブロワーを発表しました。

- 2025年8月:EBM-Papstはクリーンルームフィルターファンユニット向けにRadiPac EC遠心式ファンを設計しました。5枚翼インペラーは流量損失を最小化し、再循環空気に十分な圧力で最大2,330 m³/hの風量を実現します。先進のEC技術と最新のインペラー設計により、60%以上の効率を確保しています。

- 2025年6月:英国を拠点とする産業用ファンメーカーのFans & Blowers Limitedが、産業用ファン分野の著名企業であるB.O.B. Stevenson Limitedの買収に成功しました。この動きは両社の歴史において重要な転換点となります。

欧州ファン・ブロワー市場レポートの範囲

ファンとブロワーはいずれも機械装置であり、空気またはガスを移動させる目的で使用されます。主な違いは発生する圧力にあります:ファンは一般換気用に設計されており、低圧で大量の空気を移動させます。一方、ブロワーはより高く方向性のある圧力を生み出し、目標を絞った気流やダクトなどの抵抗を通じて空気を押し込む用途に適しています。

欧州ファン・ブロワー市場は、技術、圧力範囲、最終用途セクター、地域別に区分されています。技術別では、市場は遠心式、軸流式、その他に区分されています。圧力範囲別では、市場は低圧(15 kPa未満)、中圧(15〜70 kPa)、高圧(70 kPa超)に区分されています。最終用途セクター別では、市場は産業用(発電、石油・ガス、鉄鋼、化学・石油化学、鉱業・金属、建設・セメント、HVACおよびクリーンルーム、その他)と商業用に区分されています。本レポートは欧州主要国の欧州ファン・ブロワー市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は売上(USD)に基づいて行われています。

| 遠心式 |

| 軸流式 |

| その他 |

| 低圧(15 kPa未満) |

| 中圧(15〜70 kPa) |

| 高圧(70 kPa超) |

| 産業用 | 発電 |

| 石油・ガス | |

| 鉄鋼 | |

| 化学・石油化学 | |

| 鉱業・金属 | |

| 建設・セメント | |

| HVACおよびクリーンルーム | |

| その他 | |

| 商業用 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| オランダ |

| その他欧州 |

| 技術別 | 遠心式 | |

| 軸流式 | ||

| その他 | ||

| 圧力範囲別 | 低圧(15 kPa未満) | |

| 中圧(15〜70 kPa) | ||

| 高圧(70 kPa超) | ||

| 最終用途セクター別 | 産業用 | 発電 |

| 石油・ガス | ||

| 鉄鋼 | ||

| 化学・石油化学 | ||

| 鉱業・金属 | ||

| 建設・セメント | ||

| HVACおよびクリーンルーム | ||

| その他 | ||

| 商業用 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| オランダ | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州ファン・ブロワー市場の現在の価値はいくらですか?

市場は2026年にUSD 63億4,000万に達しており、2031年までにUSD 76億9,000万に達すると予測されています。

市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

売上は2026年から2031年にかけてCAGR 3.94%で成長すると予測されています。

最も速く拡大している技術カテゴリーはどれですか?

電子整流モーターを搭載した軸流ファンが、データセンターおよび商業用HVACの需要を背景に4.9%のCAGRで成長しています。

低圧ファンがシェアを拡大している理由は何ですか?

比エネルギー消費量に関する厳格な建築基準の制限と分散型換気への移行により、低圧可変速ユニットが最もエネルギー効率の高い選択肢となっています。

最も速い成長が見込まれる地域はどこですか?

北欧諸国は積極的な脱炭素化目標とデータセンター投資に牽引され、4.8%のCAGRを記録すると予測されています。

欧州サプライヤーは低コストアジア輸入品にどのように対応していますか?

ライフサイクルコスト価値、IoT対応予知保全、ローカルサービスネットワーク、先進インペラー設計に注力し、プレミアム価格を正当化しています。

最終更新日: