BLDCファン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 10.80% CAGR |

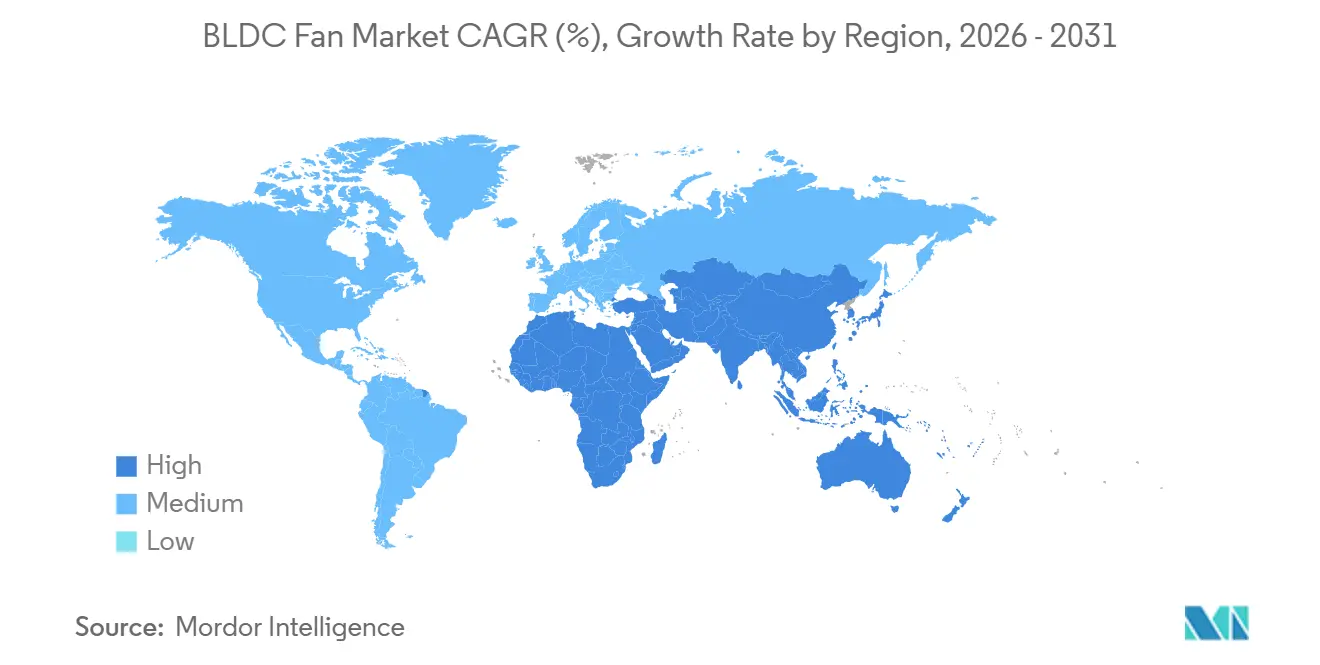

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

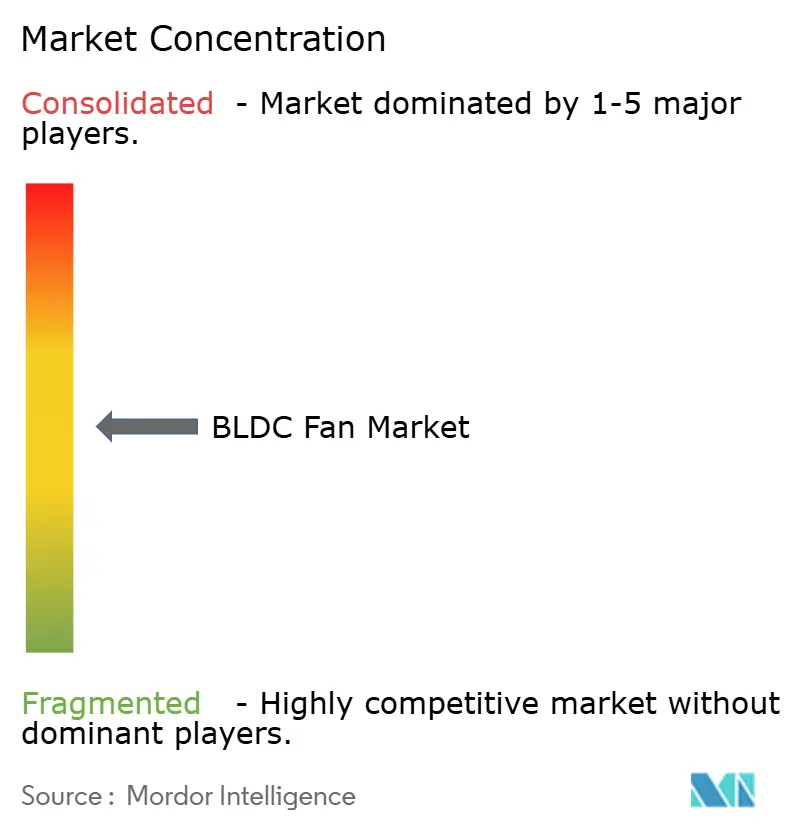

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBLDCファン市場分析

BLDCファン市場規模は、2025年の13億8,000万米ドル、2026年の15億2,000万米ドルから、2031年までに25億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.80%を記録すると予測されます。2026年の市場勢いは、可変速電子整流を促進するエネルギー効率規制の強化を反映しており、住宅、商業、産業、データセンター分野全体での採用を押し上げています。米国の州レベルの規制および欧州における今後のエコデザイン措置は、FEI準拠のECおよびBLDC設計を中心としたプラットフォーム標準化を推進し、インドの強制スターラベリングはシーリングファンの消費電力対気流性能に関する消費者意識を高めています。データセンター冷却および電子機器の熱管理は、オペレーターがBLDCアーキテクチャに適した高い信頼性と厳密な制御範囲を追求する中で、高付加価値の需要層を形成しています。流通モデルも進化しており、D2Cおよびコネクテッド製品が使用データを収集して設計改善と製品サイクルの短縮に貢献する一方、オフラインチャネルは複雑なプロジェクトにおける設置品質とアフターサービスにおいて引き続き重要な役割を担っています。

主要レポートのポイント

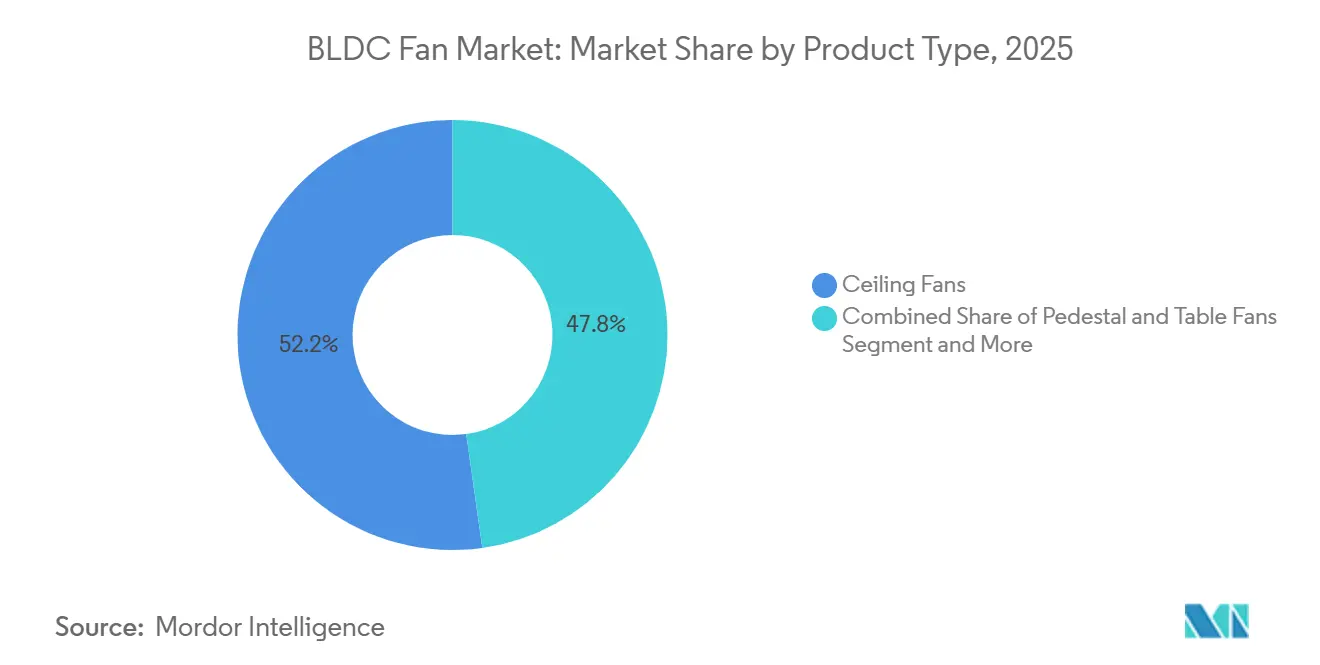

- 製品タイプ別では、シーリングファンが2025年のBLDCファン市場シェアの52.21%を占め、産業用HVLSおよび商業用換気ファンは2026年から2031年にかけてCAGR 11.95%で成長すると予測されます。

- モーターアーキテクチャ別では、インナーローターモーターが2025年のBLDCファン市場の68.87%を占め、アウターローターEC設計は2026年から2031年にかけてCAGR 9.99%で成長すると予測されます。

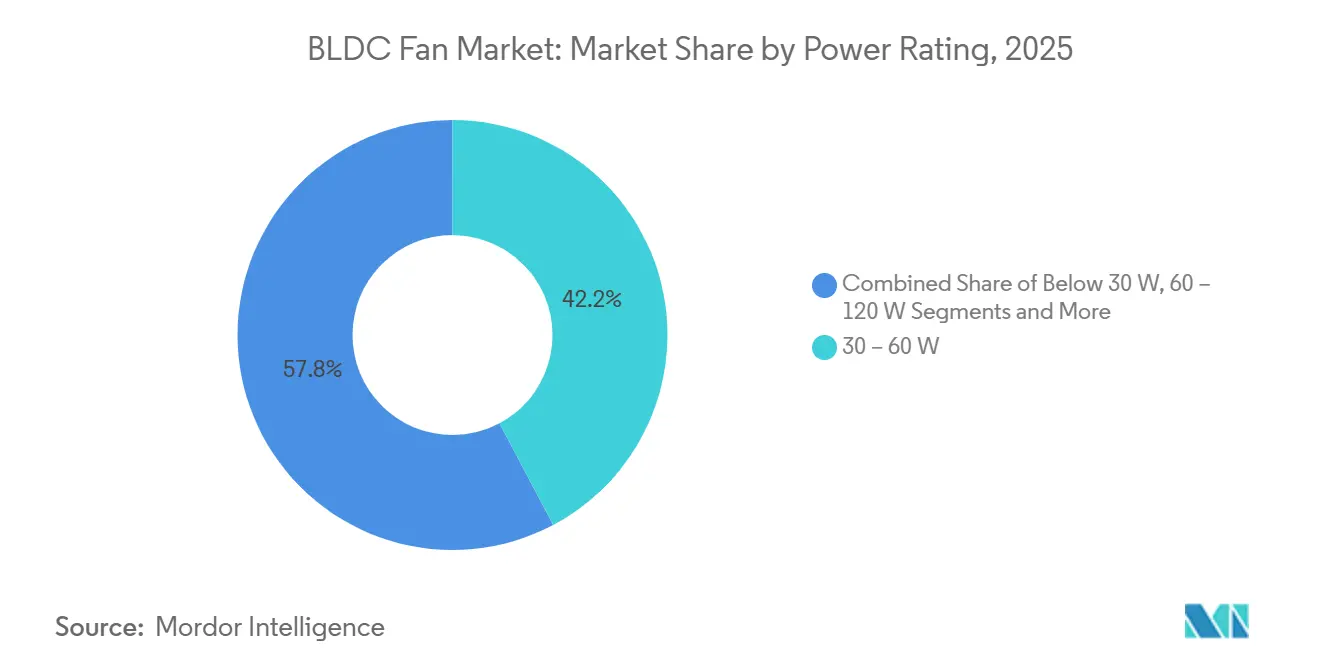

- 定格出力別では、30~60Wバンドが2025年のBLDCファン市場の42.23%を占め、60~120Wバンドは2026年から2031年にかけてCAGR 13.69%で成長すると予測されます。

- 用途別では、住宅用が2025年のBLDCファン市場規模の56.62%を占め、産業・倉庫用は2026年から2031年にかけてCAGR 10.23%で成長すると予測されます。

- 流通チャネル別では、オフライン小売が2025年のBLDCファン市場の75.25%を占め、オンラインは2026年から2031年にかけてCAGR 15.52%で成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年のBLDCファン市場の45.75%を占め、2026年から2031年にかけてCAGR 12.68%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のBLDCファン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファンに対するエネルギー効率基準の強化とスターラベリング | +2.8% | 世界全体、最も早期の採用はEU(2026年)、カリフォルニア州(2024年)、インド(BEE強制プログラム) | 短期(2年以内) |

| ACインダクションからBLDCシーリングファンへの投資回収主導型住宅用代替 | +2.3% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| 可変速制御およびIAQ向け商業用HVACにおけるECファンの急速な採用 | +1.9% | 北米・EU商業ビルストック | 中期(2~4年) |

| 高信頼性BLDCファンを優先するデータセンターおよび電子機器の熱負荷 | +2.1% | 世界全体、米国・アイルランド・シンガポール・フランクフルトのデータセンターハブに集中 | 短期(2年以内) |

| ラック・建物における48V DC配電によるBLDCファンの直接導入の実現 | +0.9% | 北米ハイパースケールデータセンター、一部EU新規プロジェクト | 長期(4年以上) |

| スマートBLDCファンをBMS/EMSと組み合わせる公益事業およびグリーンビルディングインセンティブ | +1.0% | 北米(LEED、WELL)、欧州(BREEAM)、アジア太平洋地域(グリーンスター) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファンに対するエネルギー効率基準の強化とスターラベリング

米国、欧州連合、インドにおける規制の収束は、システム損失を明らかにするホリスティックなワイヤーツーエア指標とラベリング制度を用いてファン性能のベースラインをリセットし、快適換気およびプロセス換気の両方において電子整流機械の価値を高めています。カリフォルニア州タイトル20は、商業・産業用ファンの幅広い範囲でFEI ≥ 1.00を要求しており、この基準はAMCAの試験手順と認証パイプラインによって裏付けられており、MAEDbSにはすでに多数の適合モデルが登録されています[1]空気移動・制御協会インターナショナル、「カリフォルニア州タイトル20ファン効率規制の最新情報」、AMCA、amca.org。欧州委員会の2024年エコデザイン規則(125Wから500kWのファン対象)は、2030年までに年間31TWhの電力削減を見込んでおり、2026年6月から適用が開始されます。これにより、メーカーは高効率プラットフォームを中心にポートフォリオを簡素化し、設計者向けにより豊富な性能データを提供することが求められます。2025年換気ファン向けENERGY STAR最高効率基準は、コンデンサースタート誘導システムではなくECモーターと堅牢な制御装置で達成すべき最も実用的な効率閾値を引き上げています。カリフォルニア州タイトル24などの建築基準法はFEIを強制要件に組み込んでおり、エネルギー性能をマーケティングオプションではなく仕様上の必須条件に変え、BLDCファンを適合プロジェクトにおけるデフォルト選択として位置づけています。

ACインダクションからBLDCシーリングファンへの投資回収主導型住宅用代替

インドおよびアジア太平洋地域の一部では、電気料金と長い1日の稼働時間により、BLDCシーリングファンの投資回収期間が一般的な価格プレミアムで2年未満に短縮されており、補助金なしでも切り替えが魅力的となり、リピート購入意向が高まっています。メーカーデータによると、従来の75W誘導シーリングファンは高使用量家庭で年間2,400インドルピー以上の電気代がかかる可能性がある一方、28~35WのBLDCモデルは一般的な使用パターンと電気料金において電気代を半分以上削減できるとされており、家計経済のみに基づいてもアップグレードの根拠を強化しています[2]ORIENTELECTRIC.COM BLDCファン対通常ファン:究極の購入ガイド(2025年)。インドのシーリングファン向け強制スターラベリングは、サービス価値の開示を義務付け、消費者が購入時点でワット当たりの送風量を比較できるようにすることで、この転換をさらに加速させ、メーカーにより効率的なBLDCプラットフォームを中心にポートフォリオを再設計させています。中国の製品戦略は省エネよりも接続性とスマートエコシステムへの統合に重点を置いており、BLDCモーターはより大規模なホームオートメーションおよびIAQソリューションの一部として静粛で精密な速度制御をサポートしています。電力網が不安定な新興市場では、広電圧設計とコントローラーの堅牢性も重要であり、BLDCファン市場におけるプラットフォーム選択とバリューエンジニアリングを導いています。

可変速制御およびIAQ向け商業用HVACにおけるECファンの急速な採用

商業ビルは、占有率に合わせて換気回数を調整し、現代のIAQフレームワークをサポートするために可変速制御に依存する換気戦略の中核コンポーネントとしてECファンを採用しています。ASHRAE規格62.1は最低換気率を定義し、きめ細かいファン速度変調を優先する需要制御換気アプローチをサポートしており、電子整流ソリューションに恩恵をもたらす改善された湿度制御と緊急換気機能のための更新条項が採用されています。LEED v5などのグリーンビルディングプログラムはHVACコンポーネント全体の性能最適化を重視し、新築および改修の両方において高効率モーターと統合制御を評価するFEIベースの設計慣行を認めています[3]米国グリーンビルディング評議会、「BMS非依存型ビル最適化」、USGBC、usgbc.org。ECプラットフォームは、低部分負荷エネルギー、ゾーンレベル換気のための優れた制御性、および誘導代替品と比較した低ファン速度での改善された音響特性を通じて測定可能な価値提案を生み出します。欧州のサプライヤーは、設置、試運転、および継続的な性能向上を促進するネイティブデジタルインターフェースとシステム最適化ソフトウェアを備えた大径軸流および遠心ECファンを導入しています。規格、認証、およびインテリジェント制御の複合的な影響により、エネルギー、IAQ、および音響性能が中核的な設計優先事項として収束する商業用HVACにおけるECファンの採用根拠が強化されています。

高信頼性BLDCファンを優先するデータセンターおよび電子機器の熱負荷

データセンターにおけるラック電力密度の上昇と許容温度範囲の拡大により、温度と負荷の変動全体で安定性を維持する厳密に制御された気流の必要性が高まっており、この要件は電子整流ファンに適しています。ASHRAE TC 9.9ガイドラインは、より高い熱ストレス下での一貫したファン動作を要求する拡張入口温度範囲を持つクラスを概説しており、精密な速度制御と堅牢な熱性能を持つBLDCドライブを優先しています。データセンター用途を対象とするベンダーは、AIクラスターおよび液体対空気熱交換ステージの高密度冷却戦略との互換性とともに、信頼性指標、モジュール性、および統合診断を重視するようになっています。メーカーの開示は、サーバーおよび冷却インフラ向けの精密ファンおよび熱モジュールの成長を示しており、次世代ラックをサポートする水冷サブシステムでのアクティブパイロットが進行中です。振動センシング、MODBUS接続性、および熱シミュレーション用デジタルツインを備えたプラットフォームは、ハイパースケールおよびコロケーション施設向けのオファリングで主流となっています。データセンターオペレーターがシステムレベルの効率によってPUEの低減を追求する中、高性能BLDCファンは段階的および大幅な改善の両方を可能にし、アーキテクチャの変化が許す場合には48V DC配電とネイティブDCコンポーネント統合の採用根拠を強化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類磁石とコントローラーによる初期コストプレミアム | -0.8% | 世界全体、価格に敏感な南米・アフリカ・東南アジア市場で最も顕著 | 中期(2~4年) |

| 希土類磁石の価格変動と供給集中リスク | -0.6% | 世界全体、調達ヘッジコストは北米・EU製造業者に集中 | 短期(2年以内) |

| 過酷な環境におけるアフターサービスの電子機器サービスギャップと信頼性への懸念 | -0.4% | 中東・アフリカ・南アジアの高粉塵・高温ゾーンにおける産業・倉庫用途 | 長期(4年以上) |

| 世界的なSKUロールアウトを遅らせるEMI・音響コンプライアンス上の制約 | -0.3% | 世界全体、FCC(米国)、CE(EU)、KC(韓国)、CCC(中国)間の規制の断片化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

希土類磁石とコントローラーによる初期コストプレミアム

資本コストは価格に敏感な市場において依然として障壁であり、特にファンが最低気流要件を低い購入価格で満たす基本的な誘導代替品と競合する場合に顕著です。調達戦略と部品表の選択は、高効率モーター、コントローラーの高度化、および現地電気料金での許容可能な投資回収期間の間の継続的なバランスを反映しています。希土類加工と永久磁石製造の供給集中は、BLDCの部品表に対する投入リスクを高め、時間の経過とともにプレミアムを維持し、マスマーケットセグメントの価格戦略を複雑にしています。メーカーは、スケール経済を改善し認証オーバーヘッドを削減するために、製品ライン全体でのプラットフォーム標準化とコントローラーの再利用で対応しています。予測期間を通じて、大手プレーヤーは投入変動を吸収するより良い立場にあり、BLDCファン市場内での統合ベンダーの相対的な強みを支えています。

希土類磁石の価格変動と供給集中リスク

上流加工と磁石製造の集中は価格と入手可能性を不安定にし、ECまたはBLDCと誘導ベースの代替品との差異を拡大させる可能性のある調達管理コストをもたらします。産業・政府の鉱物レポートは、高性能磁石に使用される重要な希土類の少数の加工ハブへの高い依存度を示し続けており、主要モーターメーカー間での長期契約と在庫戦略の必要性を維持しています。部分的な代替または磁石質量の削減を可能にするプラットフォーム設計の選択はリスクを軽減できますが、性能または音響上のトレードオフを課す可能性があります。これらのダイナミクスは、BLDCファン市場内での初期機器価格と重要なスペアのアフターサービス価格の両方に影響します。より深いサプライパートナーシップを持つベンダーは、混乱期間中により安定した価格とリードタイムを示し、プロジェクト仕様を既存プレーヤーに向けて誘導する可能性があります[4]Nidec Corporation、「2024年度決算」、Nidec投資家向け広報、nidec.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シーリングファンがシェアを維持、HVLSが成長をリード

シーリングファンは2025年に52.21%のシェアを占め、数量と売上高において最大の製品カテゴリーとなっており、産業用HVLSおよび商業用換気ファンはBLDCファン市場内で2031年までにCAGR 11.95%で最も急速な拡大を遂げています。この分割は、住宅における代替サイクルと物流、データセンター、産業環境における新規成長を反映しています。シーリングファンの設置基盤と親しみやすさがそのリードを維持しており、インドなどの国での強制ラベリングは、高いサービス価値と静粛な動作を持つBLDCモデルを優先する透明性を高めています。住宅カテゴリーの製品イノベーションサイクルは現在、接続性、美的オプション、および低騒音を重視しており、商業・産業製品は制御統合、予知診断、およびHVAC設計基準に沿った高静圧性能に傾いています。欧州および北米のベンダーも、ネイティブデジタルプロトコルとAI支援最適化を備えた大径ECの軸流および遠心モデルを市場に投入しており、誘導ソリューションに対する生涯性能上の優位性を構築しています。このミックスは、BLDCファン市場内でHVLSおよび特殊換気用途への限界成長をシフトさせながら、強力なシーリングファンのコアを維持しています。

製品ライン全体では、ポータブル、壁掛け、排気ファンはコード主導の換気とスポット冷却において確固たる役割を維持していますが、HVLSおよび高度な商業システムと比較してより段階的なイノベーションを示しています。デスク、タワー、ブレードレス形式のプレミアム消費者製品は、室内条件に気流を適応させる統合アプリ制御とセンサーフィードバックを備えたデザインと静粛性で競争しています。産業用HVLSソリューションは大型施設における成層化解消の利点と年間を通じた快適性を強調しており、可変速ECドライブは低RPMでのよりスムーズな制御、エネルギー使用量の削減、および優れた音響性能を提供します。倉庫および物流では、BLDCファンが需要ベースの制御と組み合わさり、ピーク時のIAQと快適性の両方の目標を達成し、メーカーは現在、予知保全のための振動センシングとBMS統合などの機能を含めています。BLDCファン市場は、HVLSおよび高度な商業換気における成長するプレミアムおよび仕様主導の機会と、数量主導のシーリング用途のバランスを取り続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

モーターアーキテクチャ別:インナーローターが支配、アウターローターがHVACで加速

インナーローター設計は2025年に68.87%のシェアを保持し、多くのシーリング、ペデスタル、コンパクトファンに選ばれるアーキテクチャであり続けており、アウターローターEC設計はBLDCファン市場においてHVACシステムが低速・高トルク構成を優先する中、2031年までにCAGR 9.99%で最も急速に成長しています。インナーローターモーターはコンパクトなフットプリントで高いトルク密度を提供し、急速な速度変化と静粛な動作が住宅および軽商業環境で重視される可逆、振動、スマートシーリングファンに適しています。その制約は高い連続電力での熱管理にあり、コストと重量を増加させる追加の伝導経路やヒートシンクなしでは大型HVACファンへのスケーラビリティを制限します。アウターローターEC設計は低RPMでの高トルクのために周囲に質量を分散させ、より低い騒音と延長されたベアリング寿命でより大きな直径と高い気流に適しています。空気処理用途では、これらのファンは広いターンダウン範囲にわたって効率を維持でき、商業ビルの可変占有率レベルでの換気基準を満たすために中心的な役割を果たします。

製品発売は、より低い騒音と高い効率で軸流ユニットの代替となる大径ECプラットフォームとコンパクト対角モジュールでこれらのテーマを強化しています。欧州のサプライヤーは、より迅速な試運転とシステムレベルの最適化のためのモジュラーフレーム、広い電圧許容範囲、およびデジタル通信プロトコルを強調しており、時間の経過とともに提供される性能を向上させます。住宅サプライヤーは、ユーザーエクスペリエンスが混雑した小売カテゴリーでの差別化を促進する低速での接続性、アプリ制御、およびサイレントプロファイルの改良に注力しています。予測期間を通じて、インナーローターのプラットフォームはユニット数量で支配的なシェアを維持する一方、アウターローターEC構成は静圧と低騒音の優位性によりHVAC、クリーンルーム、プロセス換気でシェアを拡大します。このアーキテクチャミックスにより、BLDCファン市場は消費者の好みと商業性能目標の両方に対応し続けます。

定格出力別:中間帯が支配、産業需要で高出力が急増

30~60Wバンドは2025年に42.23%のシェアを占め、住宅用シーリングおよび小型商業換気のコアであり続けており、60~120Wバンドは産業・物流施設がBLDCファン市場内でより高い気流ファンの使用を拡大する中、CAGR 13.69%で最も急速に成長しています。インドおよびその他の高使用量市場では、28~35WのBLDCシーリングファンがエネルギーラベル付き性能目標を満たし、月々の電気代を削減するために位置づけられており、公開された仕様は消費電力と気流のバランスを主要な購入動機として強調しています。この電力クラス内の改善は、消費電力の大幅な削減よりも空気力学、低速快適性、および接続性に関するものとなっており、代替サイクルと新規建設に固定された安定した成長を示唆しています。60~120Wバンドは、より大きなゾーンへの気流と成層化解消ニーズが接続負荷を高める産業・倉庫エリアへの展開から恩恵を受けており、EC効率の向上はエネルギー節約と制御精度の両方を解放します。この電力クラスのデータセンター隣接冷却ソリューションも、ラックおよびロウレベルの気流が監視、アラーム、予知保全と統合する必要がある場合に需要を押し上げます。

30W未満のセグメントは、コンパクトな形状と低騒音が限界効率差を上回る電子機器、通信、家電において引き続き関連性を持ち、120W超のセグメントはECレトロフィットの余地がまだある産業用ブロワーとプロセス換気に焦点を当てています。高電力クラスのベンダーは制御統合を活用してFEIベースの目標を達成し、システム設計者に透明な部分負荷曲線を提供しており、これはタイトル20および欧州エコデザインコンプライアンスの取り組みに不可欠です。これらのクラス全体で、BLDCファン市場規模の配分は、気流ニーズが住宅規範を超えるサイトを物流、製造、エッジデータセンターが増やすにつれて、高電力バンドに向けて緩やかに傾くでしょう。エネルギー節約とデジタル対応の組み合わせにより、産業・商業プロジェクトが拡大するにつれて高電力BLDCの設計は有利な成長軌道を維持するはずです。これらの変化はまた、性能保証を持つ建築プロジェクト内で高電力機器のサイジングと試運転ができるチャネルパートナーの重要性を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:住宅用数量と産業用成長、データセンターが仕様を再定義

住宅用は2025年に56.62%のシェアを保持し、ユニット数において最大の用途であり続けており、産業・倉庫用はBLDCファン市場において施設が可変速ファンで換気を拡大・近代化する中、2031年までにCAGR 10.23%で最も高い成長を示しています。住宅では、BLDCシーリングファンが高い電気料金環境と長い稼働時間に対応して低消費電力と静粛な動作を提供し、インドなどの市場での強制ラベリングが購入者への価値伝達を強化しています。都市部での採用は、製品ライフ全体で利便性と使用分析を追加するスマート機能、音声アシスタント、アプリエコシステムによって強化されています。商業ビルの需要はASHRAE 62.1およびエネルギー目標の下でのIAQとコードコンプライアンスを中心に展開しており、FEI準拠のECファンが需要制御と検証のためのデータを可能にします。これらの用途を合わせると、透明な性能と制御性の優位性に基づいてBLDCの普及が進みます。

産業・倉庫環境では、成層化解消、快適性、換気基準が稼働時間と安全性の成果をサポートする統合制御と診断を備えたHVLSおよび大型ECファンの展開を促進します。物流ハブと製造フロアは、一貫した気流と低騒音が生産性を高める主要ユーザーであり、仕様決定にはデジタルプロトコルの互換性とBMSとの統合が含まれるようになっています。データセンターと電子機器冷却は高い信頼性、モジュール交換、およびテレメトリーを重視しており、サプライヤーはMTBF数値、コンフォーマルコーティング慣行、および互換コネクタを公開しながら、ラックおよびロウレベルでの熱設計変更に合わせることが求められています。自動車熱サブシステムは、精密制御と低騒音により客室気流とバッテリーパック冷却でのBLDC使用を拡大し続けており、車両のより広い電動化トレンドを補完しています。用途全体で、BLDCファン市場は誘導システムに対する切り替えインセンティブを深める方法でエネルギー節約とデジタル機能およびサービス運用を統合しています。

流通チャネル別:オフラインがサービスで持続、オンラインがD2Cで拡大

オフライン小売は2025年に75.25%のシェアを保持し、住宅および小型商業購入の配送、設置、保証解決に不可欠であり続けており、オンラインおよびD2Cチャネルはコンテンツ、レビュー、直接エンゲージメントを活用してBLDCファン市場でCAGR 15.52%で最も急速に成長しています。ディーラーは即時の入手可能性、バンドルされた設置、および地域サービスを提供し、速度が重要な代替状況において特に必要時の摩擦を軽減します。商業・産業取引は、エンジニアリング入力を必要とする仕様サポート、現地調査、および試運転要件により、さらにオフライン中心です。コネクテッド機能が普及するにつれて、オフラインチャネルは試運転検証とBMSとの統合を通じて差別化し、購入者の性能と保証リスクを軽減します。このモデルは、サービス品質とコンプライアンス成果が価値提案の一部であるチャネルへのBLDCファン市場規模の配分を支えています。

オンラインおよびD2Cモデルは、次世代設計とソフトウェアアップデートを通知する教育、SKUの幅広さ、設定可能性、および直接フィードバックループに優れています。焦点を絞ったオファリングを持つブランドは、エネルギー節約とスマート機能を明確に伝え、オンラインハブを使用して製品ライフ全体でファームウェアと診断を管理することでシェアを構築しています。主なオンラインの課題は、商業コンテキストでの設置、迅速な修理、および試運転チェックを含む購入後のフルフィルメントです。オンライン選択と認定地域インストーラーを組み合わせたハイブリッドモデルは、サービス密度が迅速なターンアラウンドをサポートする都市部を中心に拡大し続けています。時間の経過とともに、このブレンドアプローチはBLDCファン市場を購入者の好みに対して柔軟に保ちながら、一貫した性能を提供するために必要な技術的深度を維持するはずです。

地域分析

アジア太平洋地域は2025年に45.75%のシェアを保持し、2031年までにCAGR 12.68%で地域成長をリードしており、インドの高使用量家庭と強制ラベリングがBLDCアップグレードを触媒し、中国の商業・産業展開がBLDCファン市場においてより広い電動化とIAQ目標に沿っています。インドでは、消費電力と送風量に関する価値伝達が消費者のプレミアムに対する総所有コストの評価を助け、コネクテッド機能とカラー選択が都市部でシェアを獲得しています。東南アジアは、高度なグリーンビルディング規則の影響を受けたシンガポールの商業プロジェクトでの高いBLDC普及率から、大規模な価格に敏感な市場での初期段階の移行まで、様々な採用状況を示しています。日本とオーストラリアは、住宅および小型商業サイトでの静粛、清潔、コネクテッドな換気に対する強い好みを示しており、プレミアムEC製品ラインを支えています。アジア太平洋地域全体で、規格、ラベリング、電力安定性がBLDCファン市場のプラットフォーム設計とマーケティングの方向性を形成しています。

北米は、統合制御、信頼性、およびFEI準拠の仕様を要求する高付加価値の商業・データセンター展開と成熟した代替数量のバランスを取っています。2025年に提案されたファン効率規制の連邦撤回により、規制ベクターは州・地方レベルに維持され、カリフォルニア州の家電・建築基準法が国内ポートフォリオを導くベースライン性能を確立しています。ENERGY STAR基準は換気ファンの性能目標を形成し続けており、認定ビルでのBMS主導の最適化がEC採用を高めています。データセンターエコシステムは高度な熱ソリューションと48V対応コンポーネントを重視しており、テレメトリーとモジュール性を備えたBLDCファンが次世代電力トポロジーに最もよく統合されます。これらの要因により、北米はBLDCファン市場内で高付加価値の展開地域であり続けます。

欧州のシェアはアジア太平洋地域と比較して絶対数量は小さいものの、エコデザイン、高いエネルギー価格、および新築と改修の両方でECソリューションを優先する建築性能基準の強化からの強力な政策牽引を反映しています。欧州委員会の125Wから500kWのファンに関する2024年更新は効率基準を直接引き上げ、2026年6月から適用され、2030年までに大幅な電力削減目標を持ち、FEI準拠システムへのポートフォリオシフトを加速させます。ドイツや英国などの市場では、ネイティブデジタル制御を備えた大型EC遠心・軸流ファンが現在の標準となっている商業換気とクリーン環境での顕著な採用が見られます。英国の事例は、BMS最適化と効率的なファンの組み合わせが測定可能なエネルギーとCO₂削減を促進できることを示しており、これらの投資の長期的な経済的成果を検証しています。南欧と東欧は気候とコスト要因により緩やかに進展していますが、政策、ラベリング、インセンティブ構造がギャップを縮め続けています。予測期間を通じて、欧州の規制の明確さと設計者のECプラットフォームへの親しみがBLDCファン市場の一貫性を支えます。

競合状況

住宅カテゴリーの競争は広範であり、多くのブランドが類似のコンポーネントエコシステム内で美観、機能、価格で競争している一方、商業・産業セグメントはモーターと制御の専門知識およびサービスカバレッジを持つ統合プレーヤーを中心により高い集中度を示しています。アジアの消費者ブランドはシーリングファンのデザイン、静粛な動作、スターラベル付きエネルギー性能に注力しており、主要な音声アシスタントおよびアプリエコシステムとのパートナーシップがBLDCファン市場で一般的になっています。プレミアム参入者は独特の工業デザインと低騒音構成を使用して価格決定力とブランドエクイティを守っています。商業・産業環境では、欧州の専門家がHVACおよびデータセンター用途向けにAI対応最適化、プラットフォームモジュール性、データリッチな試運転を重視しています。モーター、磁石、ドライブ、そして現在は熱モジュールにおける垂直統合を持つベンダーは、投入変動をより適切に管理し、システムレベルのマージンを獲得できます。これらの要因により、住宅では統合、サービス、コンプライアンスが仕様を支配する商業・産業でのより厳しい競合セットとともに、プレミアムニッチが台頭する中程度の断片化が生まれています。

2024年以降の戦略的動向は、ファンサプライヤーをコモディティハードウェアベンダーではなくソリューションプロバイダーとして位置づけるECプラットフォーム、デジタルインターフェース、熱システムへの一貫した投資を示しています。データセンター向けオファリングは、CDUインフラとパフォーマンスモデリング用デジタルツインとバンドルされることが多い48V対応ファン、センサー統合、予知保全機能を強調しています。欧州のメーカーは、BMSおよび最適化プラットフォームとインターフェースして測定可能なサイトレベルの節約を生み出すファームウェアを備えた拡張された直径選択肢を持つ大径軸流および遠心ECファンを発売しました。日本の多国籍企業は、地域のエネルギー規制の強化の下でファンシステム効率をさらに向上させるインテリジェントパワーモジュールと次世代モータードライブを含むR&D戦略を概説しました。消費者向けサプライヤーはアプリベースの制御と音響改善をメインストリーム製品ラインに拡張し、静粛性とデザインが価格に反映される場所でプレミアムシェアの拡大を助けています。これらの動きはBLDCファン市場のマルチセグメントトラクションを維持しています。

今後を見据えると、レガシーHVACユニット向けのドロップインECレトロフィット、アップグレードされた保護と防爆定格を持つ過酷環境設計、およびDCマイクログリッドとバッテリーバックアップサイト向けのネイティブDC製品にホワイトスペースの機会が残っています。取り付けソリューション、事前プログラムされたコントローラー、明確な試運転ドキュメントを含むレトロフィットキットは、代替間隔での大規模な設置基盤を解放できます。産業環境は、すべての汎用ECファンが満たせるわけではない高い侵入保護、コーティング、および危険コンプライアンスを要求しており、これらの属性を持つ専門ラインは価格プレミアムを維持できます。DCマイクログリッドを探索している市場は、変換損失を回避するDCネイティブBLDCファンに理想的であり、このマッチングはエッジでの信頼性の課題または分散エネルギーを持つ地域で特に関連性があります。製品、ソフトウェア、サービスを成果ベースのパッケージで組み合わせるベンダーは、BLDCファン市場で性能保証が普及するにつれてシェアを拡大する立場にあります。

BLDCファン産業リーダー

Atomberg Technologies

Crompton Greaves Consumer

Havells India

Orient Electric

Nidec Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Panasonic Eco Systemsは、AHR Expo 2026においてIntelli-Balance Elite全熱交換換気ユニットシリーズを発表し、90%の顕熱回収効率を達成し、寒冷地での運転に対応し、米国暖房冷凍空調学会(ASHRAE)規格62.2に準拠しています。

- 2025年10月:PanasonicはBluetoothスピーカーを搭載したWhisperFit DCを発売し、プレミアムオーディオとENERGY STAR認定換気性能を組み合わせました。

世界のBLDCファン市場レポートスコープ

| シーリングファン |

| ペデスタル・テーブルファン |

| 壁掛け・排気ファン |

| 産業用HVLS・商業用換気ファン |

| インナーローターBLDC |

| アウターローターBLDC(EC) |

| 30W未満 |

| 30~60W |

| 60~120W |

| 120W超 |

| 住宅 |

| 商業ビル |

| 産業・倉庫 |

| データセンター・電子機器冷却 |

| 自動車客室・バッテリー熱管理 |

| オフライン小売(ディーラー・MBO) |

| 直接機関・OEM |

| オンライン(電子商取引・D2C) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | シーリングファン | |

| ペデスタル・テーブルファン | ||

| 壁掛け・排気ファン | ||

| 産業用HVLS・商業用換気ファン | ||

| モーターアーキテクチャ別 | インナーローターBLDC | |

| アウターローターBLDC(EC) | ||

| 定格出力別 | 30W未満 | |

| 30~60W | ||

| 60~120W | ||

| 120W超 | ||

| 用途別 | 住宅 | |

| 商業ビル | ||

| 産業・倉庫 | ||

| データセンター・電子機器冷却 | ||

| 自動車客室・バッテリー熱管理 | ||

| 流通チャネル別 | オフライン小売(ディーラー・MBO) | |

| 直接機関・OEM | ||

| オンライン(電子商取引・D2C) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のBLDCファン市場規模と2031年の予測は?

BLDCファン市場規模は2025年に13億8,000万米ドルであり、2031年までに25億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.8%を反映しています。

BLDCファン市場内で最も急速に成長しているセグメントはどれですか?

産業用HVLSおよび商業用換気ファンはCAGR 11.95%で最も急速に成長している製品セグメントであり、60~120Wの電力バンドも2031年までにCAGR 13.69%で急速に拡大しています。

BLDCファン市場をリードしている地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋地域は2025年に45.75%のシェアでリードしており、ラベリング政策と商業用IAQ優先事項に支えられてCAGR 12.68%で2031年まで成長しています。

商業ビルにおけるBLDCファン採用の主な促進要因は何ですか?

ASHRAE 62.1換気基準、FEI準拠の仕様、およびLEED v5などの性能重視の認証が、可変速制御とより良いIAQのためのECファンの採用を促進しています。

データセンターはBLDCファン市場の需要にどのような影響を与えていますか?

データセンターは精密制御、テレメトリー、および48V DCアーキテクチャとの互換性を持つ高信頼性ファンを必要としており、統合診断を備えた高度なBLDCプラットフォームを優先しています。

2031年までにBLDCファンでシェアを獲得する販売チャネルはどれですか?

オンラインおよびD2CチャネルはCAGR 15.52%で最も急速に成長しており、複雑な展開をサポートする設置、試運転、保証サービスによりオフラインが引き続き支配的です。

最終更新日: