ヨーロッパ英語教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

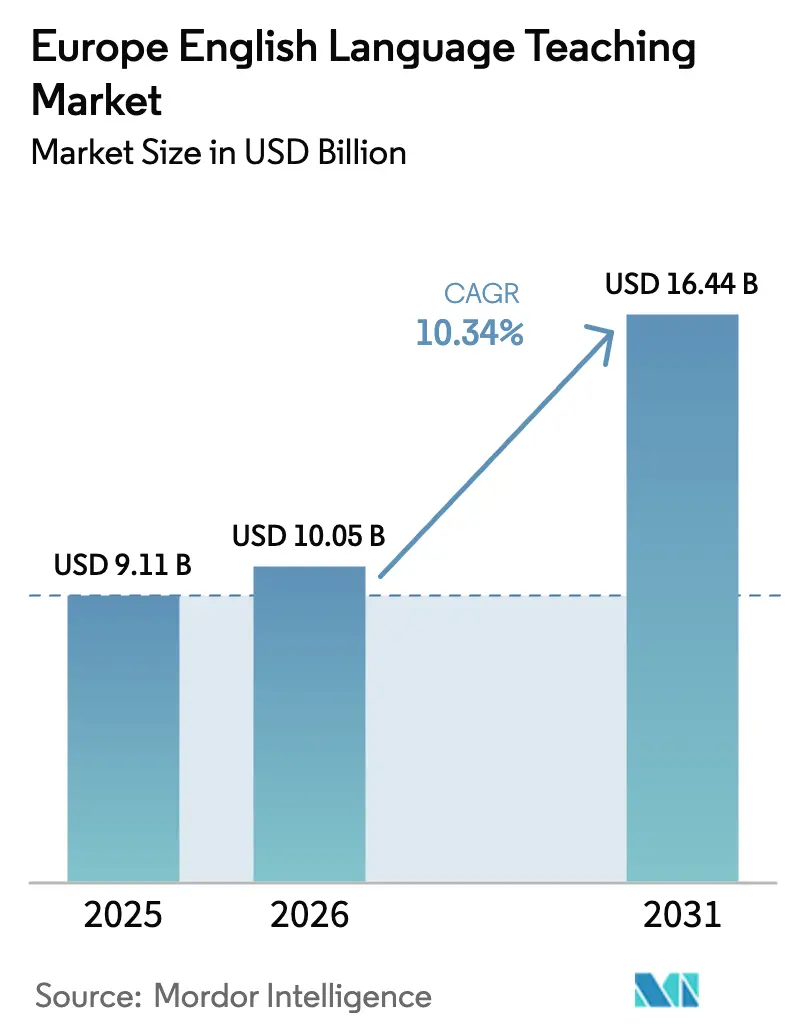

| 基準年の市場規模 (2025) | 9.11 十億米ドル |

| 市場規模 (2026) | 10.05 十億米ドル |

| 市場規模 (2031) | 16.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ英語教育市場分析

2026年のヨーロッパ英語教育市場規模は100億5,000万米ドルと推定され、2025年の91億1,000万米ドルから成長しており、2031年の予測は164億4,000万米ドルで、2026年から2031年にかけて10.34%のCAGRで成長しています。この上昇は、あらゆるデジタル教育イニシアチブに英語を組み込むEUレベルの資金提供、労働移動規則に連動した企業の能力向上、および人工知能コースウェアの急速な普及に起因しています。[1]欧州委員会、「デジタル教育行動計画2021-2027」、europa.eu 学校とのエドテックパートナーシップはコンテンツ更新サイクルを短縮し、提供コストを圧縮する一方、インバウンド学生の流入はBrexit関連のビザ摩擦にもかかわらず機関需要を高水準に維持しています。CEFRへのカリキュラム整合とデータ駆動型パーソナライゼーションを組み合わせたプロバイダーが、公共調達契約の確保において最も速く前進しています。

主要レポートの要点

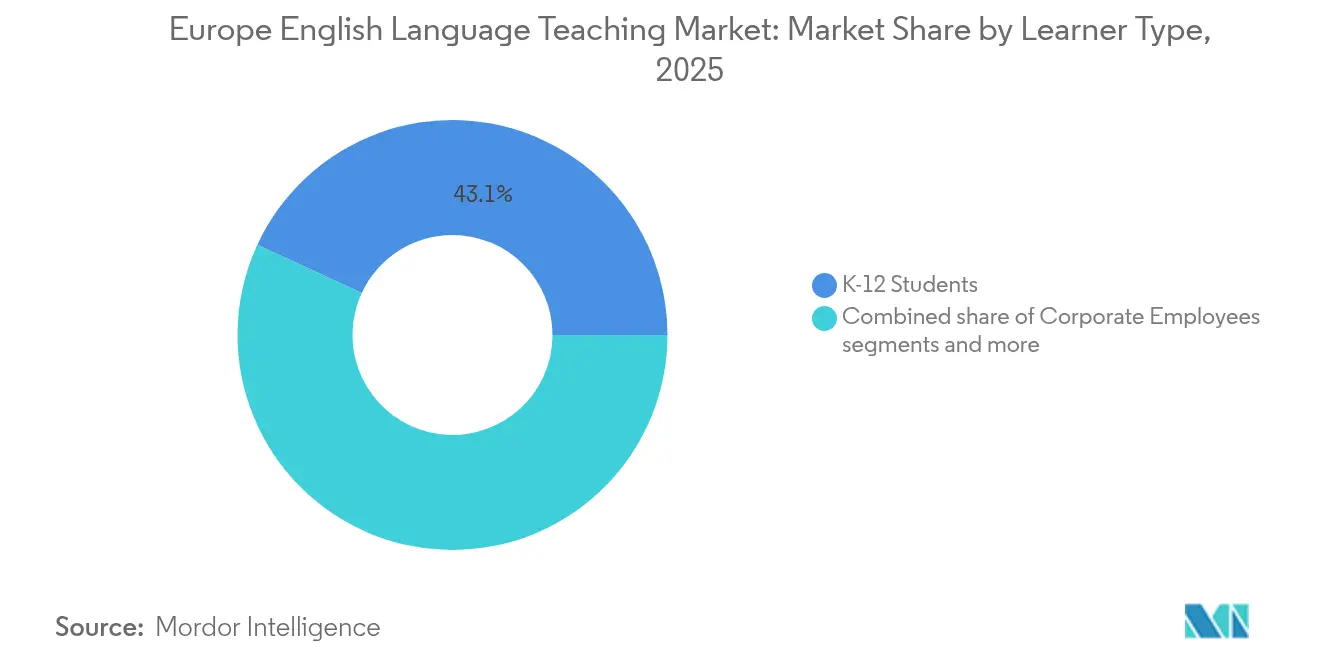

- 学習者タイプ別では、K-12学生が2025年のヨーロッパ英語教育市場シェアの43.10%を占め、一方で企業従業員は2031年にかけて最高の10.88% CAGRを達成する軌道にあります。

- 製品タイプ別では、コースブックおよび印刷教材が2025年のヨーロッパ英語教育市場規模の48.55%を占め、デジタルコースウェアおよびアプリは2026年から2031年にかけて12.02% CAGRで成長すると予測されています。

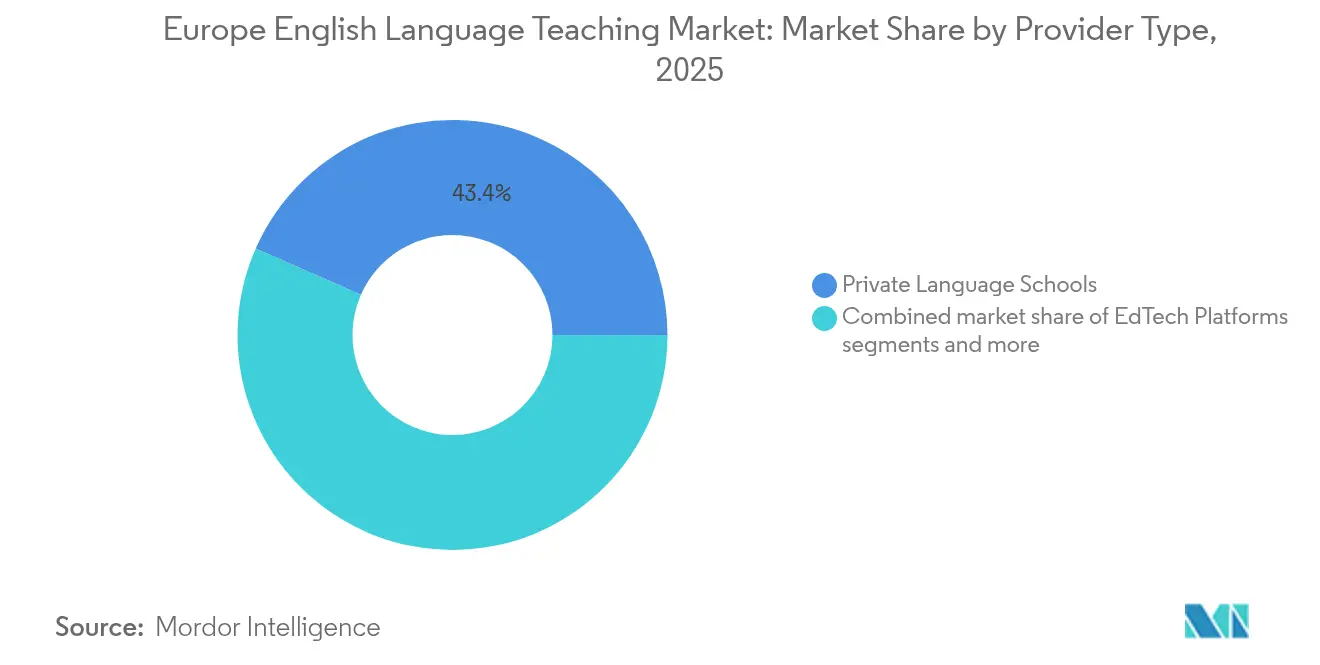

- プロバイダータイプ別では、私立語学学校が2025年に43.40%の収益シェアを占め、エドテックプラットフォームは2031年にかけて12.62% CAGRで前進しています。

- 地域別では、イギリスが2025年に25.75%の収益シェアでトップとなり、ポーランドは2031年にかけて12.10% CAGRで最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ英語教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパへのインバウンド学生移動の増加 | +2.1% | イギリス、ドイツ、フランス、オランダ | 中期(2〜4年) |

| EU全域でのK-12における英語必修カリキュラム | +1.8% | EU全域(東ヨーロッパで最も強い) | 長期(4年以上) |

| EU域内労働移動のための企業能力向上 | +2.3% | ドイツ、オランダ、フランス、北欧諸国 | 短期(2年以内) |

| 284億ユーロのErasmus+予算 | +1.4% | EU全域(主要大学拠点) | 中期(2〜4年) |

| AIボイスチュータリングによるマイクロスクールコストの低減 | +1.7% | イギリス、ドイツ、北欧諸国 | 短期(2年以内) |

| EUデジタル教育行動計画の調達インセンティブ | +1.2% | デジタル先進EU地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパへのインバウンド学生移動の増加

ヨーロッパの大学は従来の英語圏の目的地に対してコスト効率の高い代替先として自らを位置づけており、自由な若者移動スキームがBrexit後に制限された交流チャネルを回復させています。ドイツの緩和された就労・就学規則により、留学生は年間140日の完全就労日数が認められ、出発前英語教育のパイプラインが拡大しています。イギリスが提案するUK-EU若者移動スキームは、18歳から30歳の参加者に2年間の居住権を延長し、二国間の流れを再活性化させています。ウクライナ難民の入学者数に支えられたポーランドの大学は、ワルシャワを超えてクラクフやヴロツワフにまで広がる英語媒体プログラムを展開しています。需要は個人消費者から、出発前コースとキャンパス内アカデミック英語サポートサービスをバンドルした大学仲介型契約へとシフトしており、整合したプロバイダーにとって複数年にわたる収益の可視性を強固にしています。

EU全域でのK-12における英語必修カリキュラム

EU加盟27カ国すべてが英語を第一外国語として義務付けており、多くの東欧諸国では1年生から正式な授業を開始しています。省庁はCEFRレベルに直接対応するターンキーコースウェアを調達し、確立された出版社に予測可能な数量コミットメントを提供しています。カリキュラムの義務化は経済サイクルを通じて需要を平準化しますが、人口減少が小規模学校の統合を促し、全国規模のリーチを持つサプライヤーに有利に働いています。政府はまた、デジタルコンピテンシーモジュールを語学教育に組み込み、統合型分析ダッシュボードを提供できるエドテックベンダーの対応可能な支出を拡大しています。

EU域内労働移動のための企業能力向上

リモートワークが国境を越えた採用を標準化し、英語が多国籍チーム内のデフォルト業務言語となっています。ドイツの自動車メーカー、オランダのフィンテック企業、フランスの製薬グループは、オンボーディングの一環としてビジネス英語ブートキャンプを事前に資金提供するようになっています。プロジェクトサイクル速度やエラー削減率などの投資対効果指標が研修予算の更新を支え、家計支出の変動からセグメントを保護しています。カスタマイズされた業界用語と業界固有のシミュレーションにより、プレミアムプロバイダーは消費者向けコースが商品化される時代においても価格設定を守ることができます。

AIボイスチュータリングによるマイクロスクールの運営コスト低減

音声優先のチュータリングエンジンが発音フィードバックを自動化し、常時接続の会話練習を可能にし、講師の労働を定期的なコーチングに削減しています。マイクロスクールは賃貸コワーキングルームとAIチューターを組み合わせ、南ヨーロッパの低所得成人のアクセスを拡大しながら、従来の語学センターより25%低い授業料を実現しています。プロバイダーは文化的ニュアンスとソフトスキル開発のために人間のメンターを維持するハイブリッドモデルを強調し、コスト削減を達成しながら認知された教育品質を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| K-12コホートを縮小させる出生率の低下 | -1.9% | EU全域(南欧・東欧で深刻) | 長期(4年以上) |

| EU域外の有料学習者に対するビザ規制の強化 | -1.4% | イギリス、シェンゲン圏全体への波及 | 短期(2年以内) |

| AIが生成するバイリンガルコンテンツが正式な英語教育の必要性を低減 | -1.1% | 技術先進地域 | 中期(2〜4年) |

| 私立英語教育の価格が賃金上昇を上回る | -0.8% | 南ヨーロッパ、イギリス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

K-12コホートを縮小させる出生率の低下

EUの出生数は1964年の640万人から2022年には388万人に減少し、スペイン、イタリア、東ヨーロッパの一部でクラス規模の縮小と学校インフラの未活用につながっています[2]Bruegel、「ヨーロッパの人口動態的課題」、bruegel.org。教科書の数量に依存するプロバイダーは収益の圧縮に直面し、成人教育プログラムへの教師の再配置が加速しています。政策立案者は教室閉鎖を相殺するために生涯学習バウチャーを推進していますが、市場の勢いは企業および高齢者セグメントへとシフトしています。

EU域外の有料学習者に対するビザ規制の強化

2024年1月のイギリスの規則により、留学生の扶養家族のほとんどが入国を禁止され、入学者数が14万人減少すると予測されています[3]GOV.UK、「留学生扶養家族に関する新規則」、gov.uk。かつてロンドンやオックスフォード周辺に集中していた有料英語準備コースは入学者数の減少に直面しており、まだ海外にいる学生にサービスを提供するオンラインキャンパスの構築を急いでいます。ドイツやオランダなどの競合目的地は就労時間上限を緩和し、移転した需要の一部を取り戻していますが、短期的には地域全体の総量を低水準に抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

学習者タイプ別:企業需要がK-12の安定性を上回る

K-12学習者向けのヨーロッパ英語教育市場規模は2025年に39億3,000万米ドルを保持し、全体収益の43.10%に相当しますが、EU人口統計の縮小に伴いその拡大は鈍化しています。企業は20億5,000万米ドルを生み出し、国境を越えたプロジェクトとM&A統合タイムラインに牽引されて、10.88% CAGRでヨーロッパ英語教育市場を成長させています。

言語能力が規制上の誤申告や顧客サービスエラーなどのリスク軽減指標に結びついているため、企業予算は回復力を維持しています。ベンダーへの請求書は通常、より広範な人材開発費用の中に吸収され、10代の夜間コースに影響を与える家計支出サイクルから保護されています。ハイブリッドワークが恒久化するにつれ、企業の人事部門はプロジェクトKPIに対する会話流暢性の向上を定量化するダッシュボードを要求し、データ対応のエドテック企業に調達上の優位性を与えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:デジタルコースウェアが成長プレミアムを獲得

コースブックは2025年の収益の48.55%を維持しましたが、学校がサブスクリプションモデルに移行するにつれ、ヨーロッパ英語教育市場におけるそのシェアは2031年までに7パーセントポイント低下すると予測されています。デジタルコースウェアはすでに12億2,000万米ドルを貢献しており、EUデジタル教育入札における調達の優先傾向を反映して12.02% CAGRを達成する軌道にあります。

AI駆動型オーサリングツールはレッスン開発サイクルを6ヶ月から6週間に短縮し、出版社がイディオムセクションや時事ケーススタディをリアルタイムで更新できるようにしています。年間学生一人当たりの料金によるライセンスフレームワークが一回限りの教科書販売に取って代わり、収益軌跡を平準化し、分析のアップセルパスを開いています。同じエコシステム内の評価プラグインがCEFR整合の進捗レポートを自動生成し、過負荷の教師のテスト管理業務を軽減しています。

プロバイダータイプ別:プラットフォームが実店舗の優位性を侵食

私立語学学校は2025年のヨーロッパ英語教育市場シェアの43.40%を占め、イギリス、スペイン、イタリアに集中したレガシーネットワークによるものです。しかし、エドテックプラットフォームがAI駆動型パーソナライゼーションを通じて有料層に転換するフリーミアムの入口を提供しながら12.62% CAGRで拡大するにつれ、そのマージンは圧縮されています。

実店舗チェーンは週末ワークショップとプラットフォームの宿題を組み合わせたブレンデッドモデルで対抗していますが、賃料の上昇とコンプライアンスコストが機動の余地を狭めています。一方、プラットフォームはほぼゼロの限界コストでコホートを獲得し、多国籍雇用主に認められた資格証明書をアップセルすることで、かつて大学が支配していたプレミアムポジショニングを吸収しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イギリスは2025年に23億5,000万米ドルの収益を上げ、ヨーロッパ英語教育市場の25.75%に相当します。国内入学者数は安定を維持する一方、海外からの流入はビザ規制の下で揺らいでおり、学校は地域の均衡化補助金で資金調達したバーチャルリアリティ教室を展開しています。ドイツは支出額で2位にランクされ、中小企業の輸出野心を満たし高度技能移民の居住ルートを開く英語とコーディングのバンドルブートキャンプに牽引されています。

ポーランドのヨーロッパ英語教育市場規模は現在は小さいですが、EU公認の英語資格を求めるウクライナ人や西欧の首都では費用が高すぎるEU学生を引き付け、12.10% CAGRで加速しています。フランスはErasmus+の受け入れを活用してアカデミック英語セグメントの規模を維持し、需要をさらに高めるためにバイリンガル学位トラックを試験的に導入しています。

北欧市場は数値的には控えめですが、企業が顧客サポートのアウトソーシングにネイティブに近い流暢さを要求するため、一人当たり支出が最も高い水準を達成しています。南ヨーロッパは価格感度と戦っており、そこのプロバイダーは月払いで手頃なマイクロ資格バンドルに転換し、賃金停滞にもかかわらず参加を維持しています。

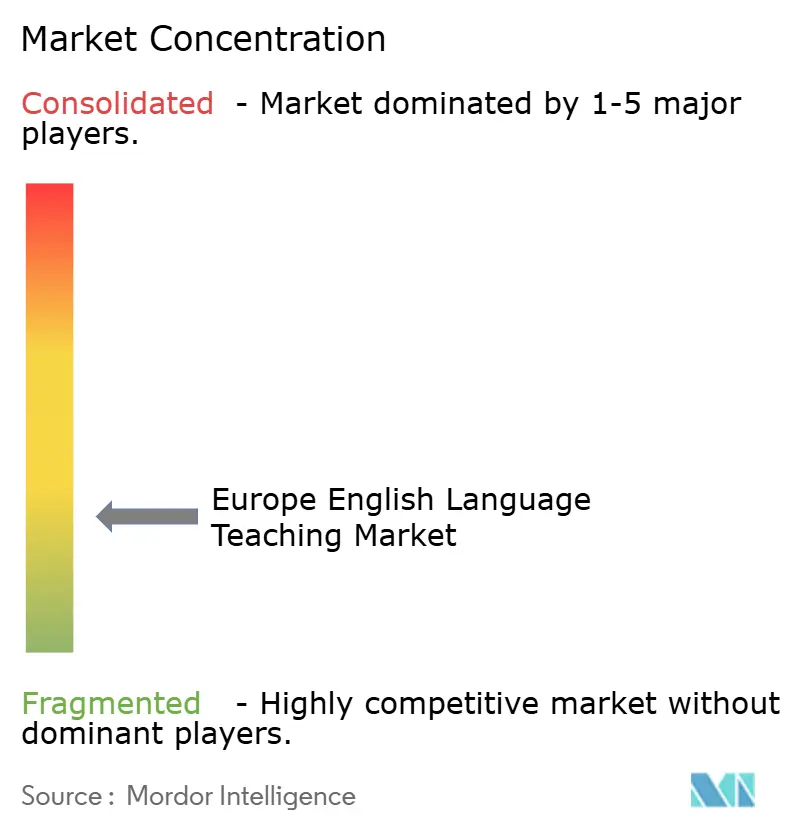

競合環境

ヨーロッパ英語教育市場は依然として断片化しており、M&Aに十分な余地があります。Pearsonや Oxford University Pressなどの大手出版社は、主力シリーズ内に適応型学習エンジンを組み込むことでサービスとしてのソフトウェアへの転換を加速させています。British Councilは引き続き基準に影響を与えていますが、予算の圧力により補助サービスをアウトソーシングし、教師契約を再交渉しています。

テクノロジーネイティブの参入者はバイラルマーケティングを通じて拡大しています。フリーミアムアプリは機械学習を使用して毎日のマイクロレッスンを推薦し、企業の人事部門に認められた監督付き評価を提供するプレミアム層に誘導しています。プライベートエクイティの関心が高まっており、Veritas CapitalのCambiumとHoughton Mifflin Harcourtの合併計画は、AI対応分析を備えたK-12コンテンツの強力な企業を生み出すことになります。大手企業はニッチなAI音声スペシャリストと提携し、チームコラボレーションスイートにリアルタイムのアクセントフィードバックを統合しています。

労働組合は自動化のトレンドを警戒して見守っていますが、教育者の間ではAIが教育の役割を排除するのではなく補完するというコンセンサスがあります。教室の講師はますます、文法講義を行う代わりにマルチメディアコンテンツフローをキュレーションする学習体験デザイナーになっています。したがって、新たな競争のフロンティアは、人間の専門知識とアルゴリズムのスケールのどちらかを選択するのではなく、それらを調整することにあります。

ヨーロッパ英語教育産業のリーダー企業

British Council

Pearson plc

EF Education First

Cambridge University Press & Assessment

Berlitz Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UK-EU若者移動スキームが予備承認を得て、18歳から30歳に国境を越えた2年間の就労・就学許可を付与し、交流に連動した英語教育需要を押し上げました。

- 2025年4月:Duolingoが148の新しいAI生成語学コースを展開し、ポートフォリオを倍増させながら、機械オーサリング監督の役割への請負業者の10%再配置を報告しました。

- 2025年3月:Veritas CapitalがCambium LearningとHoughton Mifflin Harcourtの合併計画を発表し、大規模なコンテンツテクノロジーの統合を示しました。

- 2025年2月:EF Education Firstが2025年から2026年にかけてツール・ド・フランスおよびツール・ド・フランス・ファム・アベック・ズウィフトとパートナーシップを締結し、スポーツイベントのホスピタリティパッケージに語学イマージョンプログラムを組み込みました。

ヨーロッパ英語教育市場レポートの範囲

| K-12学生 |

| 高等教育学生 |

| 企業従業員 |

| コースブックおよび印刷教材 |

| デジタルコースウェアおよびアプリ |

| チュータリングおよびテスト準備サービス |

| 評価および認定サービス |

| 私立語学学校 |

| エドテックプラットフォーム |

| 高等教育機関 |

| 企業研修プロバイダー |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ポーランド |

| ロシア |

| その他のヨーロッパ |

| 学習者タイプ別 | K-12学生 |

| 高等教育学生 | |

| 企業従業員 | |

| 製品タイプ別 | コースブックおよび印刷教材 |

| デジタルコースウェアおよびアプリ | |

| チュータリングおよびテスト準備サービス | |

| 評価および認定サービス | |

| プロバイダータイプ別 | 私立語学学校 |

| エドテックプラットフォーム | |

| 高等教育機関 | |

| 企業研修プロバイダー | |

| 国別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2026年のヨーロッパ英語教育市場の規模はどのくらいですか?

ヨーロッパ英語教育市場規模は2026年に100億5,000万米ドルであり、2031年までに164億4,000万米ドルに達すると予測されています。

最も速く拡大している学習者セグメントはどれですか?

企業従業員は国境を越えた就労要件に牽引され、2031年にかけて10.88% CAGRで成長をリードしています。

ポーランドが高成長市場と見なされる理由は何ですか?

ポーランドは有利なビザ政策と難民・学生の流入増加を組み合わせており、2031年にかけて12.10% CAGRの見通しを持っています。

最も急速にシェアを獲得している製品カテゴリーはどれですか?

EUの資金調達の優先傾向がオンラインソリューションに傾くにつれ、デジタルコースウェアとモバイルアプリは12.02% CAGRで成長しています。

AIツールはプロバイダー戦略にどのような影響を与えていますか?

AIボイスチュータリングと自動化されたコンテンツオーサリングが提供コストを低減し、エドテックプラットフォームが従来の学校よりも速く拡大できるようにしています。

人口減少はどのようなリスクをもたらしますか?

出生率の低下がK-12コホートを縮小させ、教科書の数量を削減し、プロバイダーを成人および企業セグメントへの転換を余儀なくさせています。

最終更新日: