クラウドベース英語学習市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

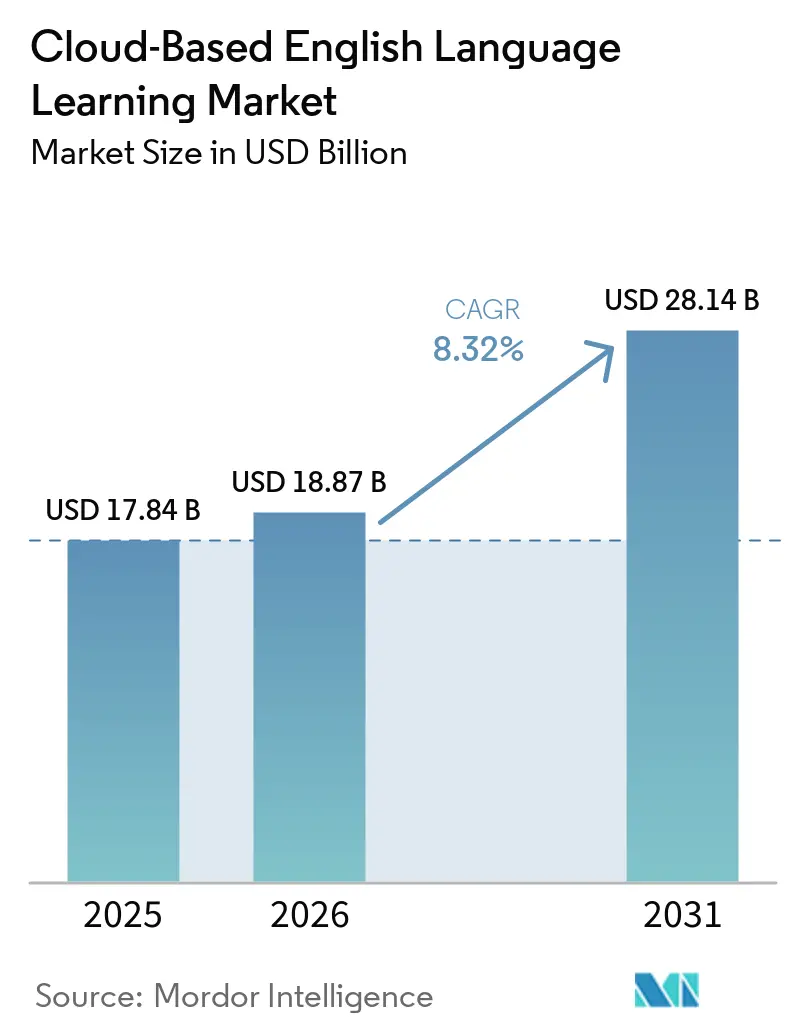

| 市場規模 (2026) | 18.87 十億米ドル |

| 市場規模 (2031) | 28.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベース英語学習市場分析

クラウドベース英語学習市場規模は、2025年の178億4,000万米ドルから2026年には187億8,700万米ドルに成長し、2026年から2031年にかけてCAGR 8.32%で2031年までに281億4,000万米ドルに達すると予測されています。

グローバル化とビザ取得に連動した語学力要件の政策がデジタル英語学習を標準化するにつれ、企業需要は緊急的なリモートツールから体系的な成果検証型プログラムへとシフトしています。生成AIは最も根強いスキルギャップであるスピーキング練習へのアクセスを拡大し、プレミアム機能が規模拡大のためにメインストリーム層へ移行するにつれて支払い意欲を再形成しています。導入パターンは、自己ペースアプリが頻度を高める一方、ライブおよびブレンド型フォーマットが昇進・異動・コンプライアンスにおける信頼性を担うという、持続的なチャネルミックスを示しています。競争戦略は、プラットフォーム配信、コンテンツ・評価の統合、および進化するデータ・AI規制に耐えうるプライバシー対応アーキテクチャを重視しています。クラウドベース英語学習市場はまた、生産性エコシステムおよびHRテックとの連携を深めており、日常業務の中での継続的な利用と測定可能な進捗を支援しています。

主要レポートのポイント

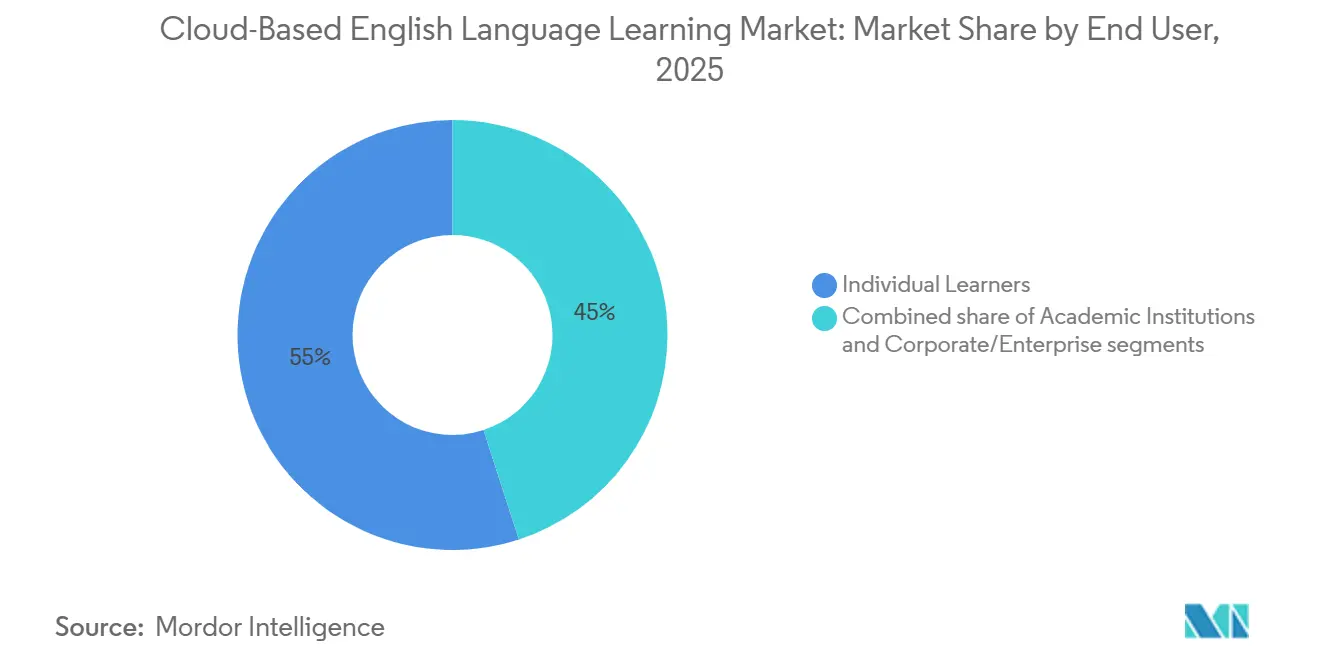

- エンドユーザー別では、個人学習者が2025年のクラウドベース英語学習市場シェアの55%を占め、法人・企業セグメントは2031年にかけてCAGR 17%で拡大する見込みです。

- 学習モード別では、自己ペースアプリ型コースが2025年のクラウドベース英語学習市場シェアの60%を占め、ライブオンラインクラスは2031年にかけてCAGR 17.8%で成長すると予測されています。

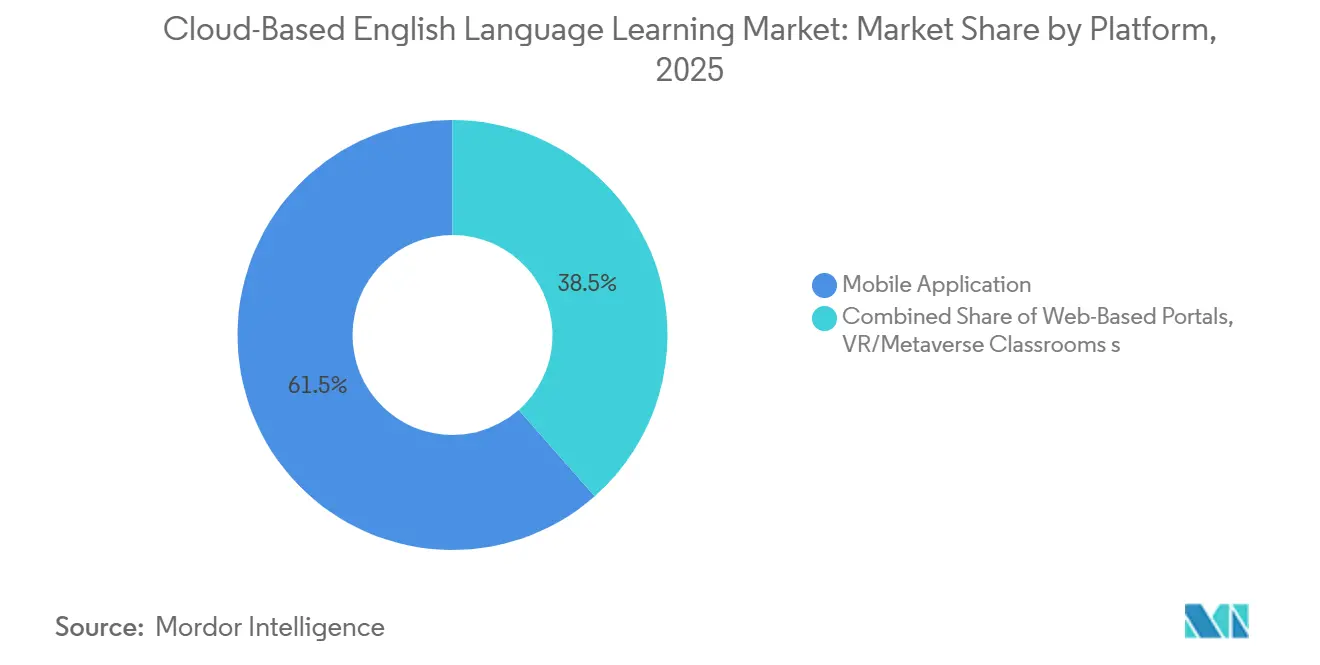

- プラットフォーム別では、モバイルアプリケーションが2025年のクラウドベース英語学習市場シェアの61.5%を獲得し、バーチャルリアリティおよびメタバース教室はCAGR 27%で拡大する見込みです。

- 年齢層別では、K-12セグメントが2025年のクラウドベース英語学習市場シェアの34.5%を占め、25歳以上の成人はCAGR 18.3%で2031年にかけて最も急速に成長するコホートとなっています。

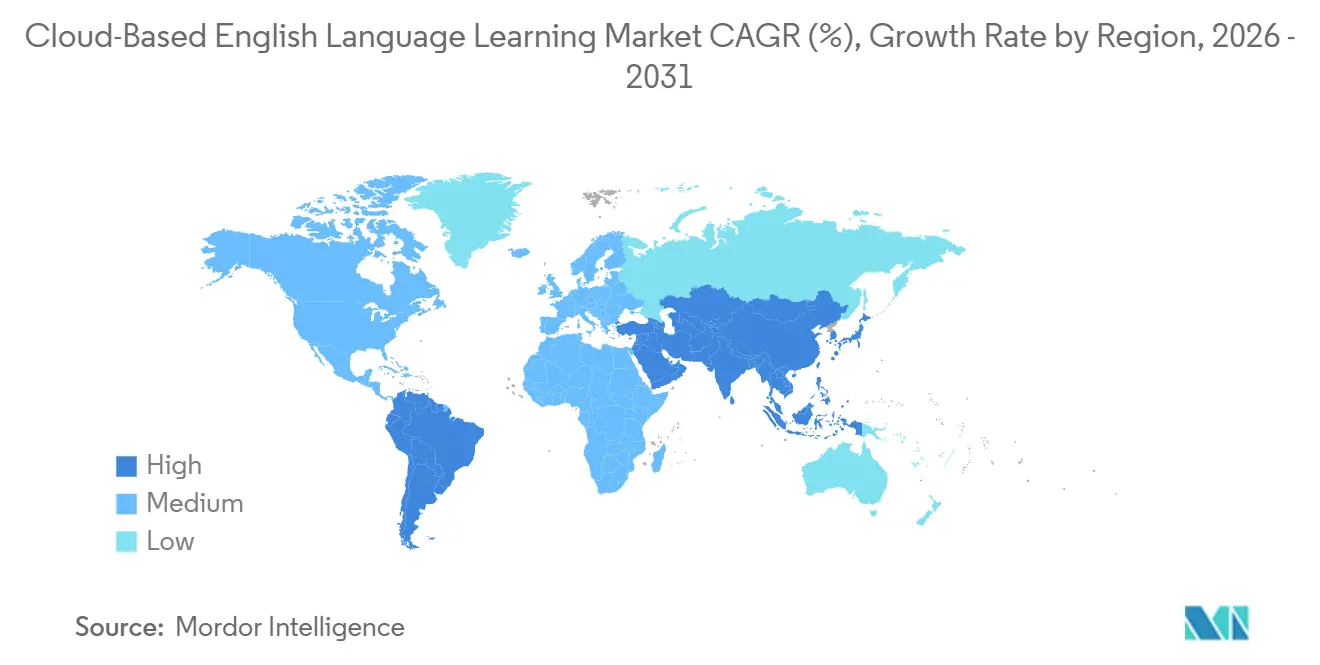

- 地域別では、アジア太平洋地域が2025年のクラウドベース英語学習市場シェアの43%を維持し、2031年にかけてCAGR 22%で成長をリードする見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドベース英語学習市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビザ取得に連動したPTE・IELTSの試験準備のデジタル化 | +1.8% | グローバル、特にオーストラリア・英国・カナダ・米国の移民回廊に集中 | 中期(2〜4年) |

| 法人英語スキルアップ義務化 | +2.1% | グローバル、特にアジア太平洋地域(中国・インド)・中東・北アフリカ・ラテンアメリカで強い | 長期(4年以上) |

| 生成AIチューターによるスケーラブルなスピーキング練習の実現 | +1.9% | グローバル、北米・西欧・都市部アジア太平洋地域のアーリーアダプターが先行 | 短期(2年以内) |

| 通信事業者・デバイスバンドルによるサブスクリプション促進 | +0.9% | 新興市場:インド・東南アジア・サブサハラアフリカ | 中期(2〜4年) |

| 新興市場におけるモバイルファーストの普及 | +1.3% | アジア太平洋地域(インド・インドネシア・ベトナム)・アフリカ(ナイジェリア・ケニア・エジプト)・ラテンアメリカ(ブラジル・メキシコ) | 長期(4年以上) |

| 採用に組み込まれたCEFRマイクロ資格 | +0.9% | グローバル、欧州連合・北米の法人人事部門に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビザ取得に連動したPTE・IELTS試験準備のデジタル化:移民政策の変動にもかかわらず受験者数が安定

Pearsonは、特定の渡航先における政策引き締めがビザ連動需要に影響し、2025年にPTEアカデミックの受験者数が5%減少したと報告しましたが、価格調整と更新によって売上は安定を維持し、スループットが低下しても収益化の堅牢性が高いことを示しました。PTEの受け入れはカナダの大学の97%・カレッジの95%、オーストラリア・ニュージーランド・アイルランドの全大学、英国の大学の99%をカバーしており、主要な回廊における学術・移民経路のデジタルファースト準備を支えています。Pearsonは製品ラインナップをPTE CoreおよびPTE Expressで拡充し、米国向け学習者をターゲットとしたPTE Expressを投入することで、渡航先固有の政策基準に合わせたテスト設計を行い、対応可能な市場を拡大しました[1]Pearson plc、「PTE Expressおよび製品ポートフォリオ更新」、Pearson plc、pearsonplc.com。Duolingo英語テストは数十万人の受験者に対して72時間以内に結果を処理し、手頃な価格で提供するとともにグローバルな受け入れ基盤を拡大し、既存事業者に対して処理速度と透明性を維持しながら試験の信頼性を確保するよう競争圧力を高めました[2]Duolingo英語テスト、「テスト概要と受け入れ状況」、Duolingo、englishtest.duolingo.com。ETSは2026年1月にTOEFL iBTを刷新し、適応型セクション・迅速なスコア報告・AI駆動の組み込み型準備機能を追加しました。これは試験提供者が試験日の前段階で価値を取り込むために指導を統合するようになっていることを示しています[3]ETS、「強化されたTOEFL iBTの開始と機能」、ETS、ets.org。試験の配信と監督がクラウドへ移行するにつれ、提供者は本人確認とセキュリティを大規模に管理するための保証管理を見直しており、機関・移民基準を満たしながらも柔軟な自宅受験の体験を可能にすることで、クラウドベース英語学習市場を支援しています。

法人英語スキルアップ義務化:成熟度の高いプログラムは純利益2倍・AI導入10倍を実現

EFの2026年成熟度レポートは、語学プログラムの成熟度が高い組織が成熟度の低い組織と比較して純利益が2倍となり、AIの導入率が10倍に達することを明らかにし、語学学習を裁量的な費用項目から業務効率の構造的な推進力へと転換させています。ビジネスケースは人材の即戦力化と市場アクセスを中心に展開しており、認定された英語力は円滑な国際業務の遂行・新市場参入の成功率向上・より確実な海外赴任の実現と相関しています。EFの語学力マッピングは、高スコア国においてもスピーキングとリスニングに根強いギャップがあることを特定しており、これにより予算は広範で汎用的なカバレッジではなく、業務タスクに合わせたロールベースのカリキュラムと的を絞ったスピーキング練習へと向けられています。2020年代後半にかけてのビジネス英語への追加支出の見込みは、CEFRに沿ったコンテンツ・検証可能な資格・研修投入と業績成果を結びつけるコホート分析を提供するプラットフォームを好む経営幹部の意向を反映しています。PearsonのCommunications CoachはMicrosoft 365と統合されており、従業員が使い慣れたツール内でフィードバックを受け取ることができ、職場での意図と行動の間の摩擦を軽減することで導入率を向上させています。この企業志向は、コンプライアンス対応の評価・HRIS統合・調達・監査の精査に耐えうる明確なROI報告に対する需要を強化することで、クラウドベース英語学習市場に恩恵をもたらしています。

生成AIチューターによるスケーラブルなスピーキング練習の実現:DuolingoのAI会話機能移行は収益よりも成長を優先

Duolingoが2026年に主力のAI会話機能を最上位層から中間層サブスクリプションへ移行する決定は、アクセスを大幅に拡大し、短期的な平均収益とユーザー成長・頻度を意図的にトレードオフすることを示しており、AIチューターを大衆市場向けの継続利用ツールとして位置づけています。このシフトは最も深刻なグローバルスキルギャップを支援するものであり、スピーキングは自己ペース形式で習得が最も難しい能力であり続けており、人間による評価なしにリアルタイム練習を可能にすることで心理的障壁を下げています。Pearsonは機関顧客向けにAI搭載チュータリングを導入し、需要に比例した採用なしにコーチングを拡大しました。このモデルはコンテンツ・分析・評価の信頼性を組み合わせて粘着性の高い企業関係を構築します。Speakの資金調達とユーザーマイルストーンは、会話AIが消費者に優しい価格帯で高頻度の練習を解放できることを示し、学習の旅の後半まで対面チュータリングを先送りにしている学習者のファネル上部を拡大しました。Novakidがティーン向けにAIネイティブの会話アプリを投入したことは、ライフステージに合わせた設計がCEFRの整合性と適応型学習経路を維持しながら、プロバイダーのリーチをレガシーセグメントを超えて拡大できることを示しています。同時に、教室スタイルのチュータリングに関するサードパーティの研究はより速いCEFRレベルの進歩を報告しており、クラウドベース英語学習市場を、重要なマイルストーンでAI練習と体系的な人間コーチングを組み合わせたハイブリッドモデルへと向かわせています。

採用に組み込まれたCEFRマイクロ資格:B2基準と検証可能な証明書が人事ワークフローを形成

Pearsonの主要国を対象とした調査では、回答者の大多数が英語を現在の業務において重要と考え、その重要性が今後さらに高まると予想しており、これにより採用慣行が職種横断的なCEFRベースの基準と整合しています。雇用主はQRコードで検証可能な証明書と安全な本人確認を要求することで検証要件を厳格化しており、追跡可能な資格を発行し人間によるレビューのための透明な分析レポートを提供するプラットフォームを優先しています。CEFRhubは、GDPRおよび北米のデータ規制に準拠したプライバシーバイデザインの評価の台頭を強調しており、自動スコアリングが重大な決定の唯一の根拠として使用されるリスクを軽減しています。PearsonのGlobal Scale of Englishは職種を将来志向の能力記述子にマッピングし、人事チームが採用・昇進のレベル目標をより精確に設定できるようにしています。マイクロ資格が昇進・異動フレームワークに組み込まれるにつれ、従業員と雇用主のインセンティブが一致し、クラウドベース英語学習市場における継続的な投資と持続的なエンゲージメントを支援します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己ペースコースの修了率の低さ | -1.4% | グローバル、コミュニティ機能のない自己学習セグメントで最も深刻 | 短期(2年以内) |

| データプライバシーと同意規制 | -0.8% | 欧州連合・カリフォルニア州、アジア太平洋地域・ラテンアメリカでも新興 | 長期(4年以上) |

| アプリストア手数料によるARPU低下 | -0.9% | グローバル、iOSおよびGoogle Playエコシステムに集中 | 中期(2〜4年) |

| AIのハルシネーションによる信頼性の低下 | -0.7% | グローバル、生成AIチュータリングおよび評価における初期段階の懸念 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自己ペースコースの修了率の低さ:MOOCの中央値維持率がライフタイムバリューを圧縮、コホートモデルは70%以上の修了率で対抗

自己ペース形式の修了率は依然として低く、プラットフォームはアクティブな学習者ベースを維持するために獲得コストを増やすことを余儀なくされ、収益化が遅延しています。スケジュールされたコホート・コミュニティディスカッション・ライブタッチポイントを組み合わせたプロバイダーはより高い修了率を報告しており、検証が重要な企業研修においてブレンド型モデルがより魅力的となっています。Duolingoおよびその他の大規模アプリはマイクロレッスンとゲーミフィケーションループによって日々のエンゲージメントを向上させていますが、多くの学習者は練習を迅速なCEFRの進歩に転換するために体系的なコーチングを必要としています。マーケットプレイス型チュータリングモデルは短期間での速いレベルアップを記録しており、AIツールとペアリングしてセッション間の準備と強化を行う場合に、より高価格で成果に連動したオファーのビジネスケースを支援します。毎月大量のバーチャルセッションを含むライブクラスエコシステムは、特にスピーキングとライティングにおいて、自己ペースコンテンツだけでは提供が難しいアカウンタビリティを提供します。この結果、クラウドベース英語学習市場はデジタル配信のスケールメリットを維持しながら修了率と成果の信頼性を高めるハイブリッドアーキテクチャへと向かっています。

データプライバシーと同意規制:透明性義務がコンプライアンスコストを引き上げ、成熟した事業者に有利

欧州および北米のデータ法は、自動処理がユーザーに重大な影響を与える可能性がある場合に明示的な同意・情報アクセス管理・人間による監督を要求しており、これによりAI重視の語学プラットフォームの固定コンプライアンスコストが増加しています。プロバイダーはユーザーデータの目的外利用を制限し、内部法務審査と外部監査を満たすために自動判断における説明可能性を優先するプライバシーバイデザインのアプローチを採用しています。マルチクラウドおよびリージョナルデータストレージは機関がローカライゼーション規則を遵守するのに役立ちます。これがベンダーがハイパースケーラーとの正式なパートナーシップを締結してワークロードをセグメント化しながら容量を拡大する理由の一つです。欧州連合やその他の法域でルールが進化するにつれ、企業バイヤーは規制市場での実績と可視化されたガバナンス成果物を持つベンダーを好む傾向があり、小規模参入者にとっての障壁となっています。これらの要件は製品ロードマップと販売サイクルを形成し、クラウドベース英語学習市場が企業取引における評価・本人確認・分析にアプローチする方法に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:法人義務化が企業セグメントをCAGR 17%へ押し上げ、ROIの可視性向上により小売成長を上回る

個人学習者は2025年に55%のシェアを占め、企業セグメントはクラウドベース英語学習市場において説明責任のある検証可能な成果への予算シフトを反映し、2031年にかけてCAGR 17%で成長する見込みです。EFの2026年の調査結果は、成熟度の高い語学プログラムがより強い利益とより速いAI導入と相関することを示しており、CEFRレベルと職務パフォーマンスに連動した大規模研修の経営幹部スポンサーシップを支援しています。雇用主は的を絞った英語スキルアップから測定可能なメリットを確保しており、より確実な国際赴任の実現や国際業務における実行リスクの低減が含まれます。PearsonのCommunications CoachはMicrosoft 365などの日常ツールへの学習プロンプトの組み込みを示しており、利用率を高め人事・監査チームのコンプライアンス証明を簡素化しています。Preplyの企業向けオファリングはダッシュボードとCEFRトラッキングをL&D報告ニーズに合わせ、研修時間をパフォーマンス管理・調達基準に結びつけています。企業契約に関連するクラウドベース英語学習市場規模は、需要を集約するマルチシート契約から恩恵を受けています。同時に、小売収益化は依然としてフリーミアム転換とアプリストアのダイナミクスに依存しています。

教育機関は引き続き相当規模の機関バイヤーコホートであり、英語力が大学進学・国際留学トラックのキャリア前提条件となるにつれて拡大を続けています。消費者向けプラットフォームは引き続き最大量の学習者にサービスを提供していますが、ビジネスアカウントと比較してユーザー当たりの平均収益が低く、コホートベースの体験とアドオンサービスへの戦略的重点が深まっています。企業バイヤーはAI練習とインストラクター介入・監査可能な評価を組み合わせたソリューションを好む傾向があり、この組み合わせがクラウドベース英語学習産業の調達重視カテゴリーにおけるポジショニングを強化しています。長期的には、エンドユーザーミックスはベンダーが成果報告を昇進基準・異動フレームワークにどれだけうまく整合させるかに依存し、最高財務責任者が予測可能なリターンを確認するにつれてクラウドベース英語学習市場における企業の割合が拡大する可能性があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

学習モード別:自己ペースアプリが60%シェアで主導、雇用主が検証可能なスキル移転を求める中でライブクラスがCAGR 17.8%で急成長

自己ペースアプリ型コースは2025年に60%のシェアを占め、柔軟なマイクロラーニング形式がクラウドベース英語学習市場全体で日々の練習頻度を支えていることを確認しました。同時に、ライブオンラインクラスは企業が実際のスピーキングとライティングのパフォーマンスを検証するために同期型でアクセスしやすい指導を好む中、CAGR 17.8%で成長すると予測されています。Duolingoの大規模なアクティブユーザーベースは、日々の習慣を形成する一口サイズのコンテンツループの力を示しています。同時に、企業コホートは定義されたマイルストーンでの認定された進捗とインストラクターの承認を依然として必要としています。Babbel Liveは毎月大量のバーチャルクラスを実施し、昇進・移民目標に向けて学習者を軌道に乗せるキュレーションされたグループとガイド付きセッションへの需要に応えています。MOOCは修了率の低さから依然として小さなシェアにとどまっており、知識からパフォーマンスへの移転の証明を必要とする雇用主にとっての魅力を低下させています。ブレンド型フォーマットはAI駆動の準備・復習とスケジュールされた人間の介入・コミュニティ強化を組み合わせ、純粋な自己学習と比較して修了率を高め、監査におけるプログラムの信頼性を強化しています。

機関・企業にとって、ブレンド型配信はCEFRまたは社内ロールフレームワークに合わせたデータ収集・報告をサポートし、支出と更新の正当化を容易にします。ライブおよびブレンド型モードに関連するクラウドベース英語学習市場規模は、検証された成果とコンプライアンスニーズに付随するプレミアム価格を反映しています。同時に、自己ペースアプリはスケール経済とエンゲージメントを優先しています。プロバイダーは自動レッスン要約や強化演習などのワークフロー機能を導入してライブセッション間のギャップを埋め、スキル定着と知覚価値を向上させています。これらのモデルが収束するにつれ、クラウドベース英語学習産業は検証されたインパクト・教師の質・機関システムとの統合の深さで差別化を続けています。

プラットフォーム別:モバイルアプリが61.5%シェアを獲得、VR・メタバース教室が2.1%のベースからCAGR 27%で加速

モバイルアプリケーションは2025年にプラットフォームシェアの61.5%を獲得し、スマートフォンの普及とクラウドベース英語学習市場全体で多忙なスケジュールに合う短い練習バーストの利便性に支えられています。ウェブポータルはSSO・LMS互換性・コホート分析を必要とする企業顧客にとって不可欠であり続け、管理者がプログラムを調整し成果を検証できるようにしています。バーチャルリアリティ教室は導入の2.1%を占め、没入型スピーキング練習が普及し初期パイロットが測定可能な改善を記録するにつれてCAGR 27%で成長すると予測されています。GoStudent VRのスピーキングスキルの広範な向上を示すデータは、会話とロールプレイのための自信構築環境を求める中学生・高校生と教育者の関心を集めています。EON RealityはXRベースの語学ソリューションをCEFRおよびACTFLに合わせて拡大し、没入型練習のための機関的な経路を強化しています。

モバイルファーストの設計は引き続き3〜5分のモジュール・連続記録の仕組み・インテリジェントな通知に焦点を当て、頻度を維持し、安定したユーザー成長と広いファネル上部の露出を支援しています。没入型フォーマットに関連するクラウドベース英語学習市場規模は、ベンダーが無料または低コストの体験を提供し馴染みのあるカリキュラムに合わせるにつれて改善しているハードウェアのアクセシビリティとコンテンツライブラリに依存します。現時点では、プラットフォーム戦略は学習者がモバイル・ウェブ・VR間を切り替えながら進捗と評価の整合性を維持できるハイブリッド体験に収束しています。この設計は消費者の利便性と企業のガバナンスニーズの両方に適合しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

年齢層別:K-12が34.5%シェアを保持、スキルアップと異動が対応可能需要を拡大する中で25歳以上の成人がCAGR 18.3%で最速成長

K-12は2025年に34.5%のシェアを占め、大学進学への保護者の優先事項とCEFRの進歩に沿った早期スキル形成に支えられています。Novakidの2026年のティーン向け製品は、子供向けアプリを卒業したが成人向けカリキュラムにはまだ準備ができていない学習者のためのブリッジカテゴリーへとパーソナライズされた会話を拡張しています。高等教育の学習者はグローバルな学習と早期キャリアの役割に向けた準備を続けており、試験準備とアカデミック英語に重点を置き、PTE・TOEFL・その他の認定資格に連動した準備コンテンツへの需要を安定させています。25歳以上の成人は、企業が採用・昇進・異動プログラムにおける語学要件を正式化し、より多くの経路が認定された語学力と経済的機会を結びつけるにつれて、2031年にかけてCAGR 18.3%で拡大すると予測されています。サービス・オペレーション・顧客対応職の従業員コホート向けの企業パッケージは、検証された進捗に対する高い支払い意欲につながっています。

成人コホートでは、AIチューターがライブセッション間のスピーキング練習の摩擦を取り除き、柔軟なスケジュールをサポートします。このパターンは数週間ではなく数ヶ月にわたる持続的なエンゲージメントを促進します。主要ベンダーの企業向けソリューションはロールベースのシナリオと分析を追加し、パフォーマンスレビューと統合することで、クラウドベース英語学習市場における語学力とキャリアの軌跡の結びつきを強化しています。長期的には、年齢層に合わせた製品適合と検証可能な成果が、特に移民・昇進・国際赴任が関わる成人セグメントにおいて、継続率とライフタイムバリューにとって最も重要な差別化要因となる可能性があります。

地域分析

アジア太平洋地域は2025年に43%のシェアを占め、モバイルファーストの学習パターン・政府の人材育成義務・高等教育とグローバルモビリティパイプラインに参入する大規模な学生コホートを反映し、2031年にかけてCAGR 22%で成長をリードする見込みです。このプロフィールはアジア太平洋地域をクラウドベース英語学習市場の主要エンジンとして位置づけており、官民パートナーシップと機関契約がプログラムの普及を拡大しています。Pearsonは最近の業績でラテンアメリカと中東全体で強い機関的モメンタムを報告し、特定の回廊における政策変更に起因する短期的なPTE受験者数の軟化を指摘しており、ビザ連動カテゴリーの地政学的変化への感応度を強調しています。学術資格・自宅受験・企業向けオファリングのバランスを取るプロバイダーは、移民関連サブセグメントの政策リスクを管理しながらアジア太平洋地域のマルチチャネル成長を取り込む最良の立場にあります。

北米の導入は法人研修予算と強いサブスクリプション弾力性によって強化されており、生産性スイートに統合された企業向けソリューションが低摩擦のユーザー体験で優先されています。Duolingoの2025年の業績マイルストーンとガイダンスは、継続的なエンゲージメントと製品ポートフォリオの拡大を支援するスケールファーストの姿勢を強調しており、これが消費者層の価格参照を設定することが多いです。欧州はCEFRの標準化と規制の明確性から恩恵を受けており、成熟したコンプライアンスとプライバシーインフラを持つプロバイダーの強みを発揮し、国境を越えた調達基準に影響を与える可能性があります。英国およびその他の欧州渡航先の大学・ビザ経路は、PTE・TOEFL準備への安定した需要を引き続き支えています。同時に、機関はコホートを管理するためにクラウドネイティブな管理とより迅速なスコア報告を求めています。

中東・アフリカおよびラテンアメリカの新興地域におけるクラウドベース英語学習市場は、モバイルファーストの普及と若年人口動態が学習者プールを拡大するにつれて、より小さなベースから成長する見込みです。省庁・大学・大手雇用主と提携するベンダーはアクセスを加速し、ローカライズされたコンプライアンス・本人確認・評価ニーズに対応できます。地域全体で、モバイル・ウェブ・VRモードでのプラットフォームの利用可能性により、プロバイダーはインフラの実情に合わせた配信を調整できます。同時に、評価の信頼性とデータガバナンスの原則が大規模展開における共通の基準として機能しています。

競合環境

クラウドベース英語学習市場は中程度に分散した状態が続いており、主要プレーヤーはAIネイティブアプリケーション・人間チューターマーケットプレイス・評価中心プラットフォームにまたがっています。Duolingoは2025年の予約額が10億米ドルを超え、AI会話機能へのアクセスを拡大することでスケールを優先しました。この動きは短期的なユーザー当たり平均収益を圧縮する可能性がありますが、エンゲージした学習者のファネルを広げます。PearsonのELL部門は安定した売上と利益率の改善を報告し、指導を認定資格と企業ワークフローに結びつける新製品とクラウドパートナーシップを投入しました。Babbelは大規模なサブスクリプションベースをライブクラスとビジネスソリューションと組み合わせ、企業バイヤーに響く欧州連合対応のコンプライアンス慣行で防御力を強化しました。

戦略的取り組みは3つの領域に集中しています。第一に、PreplyのシリーズDとSpeakのシリーズCに見られるようなAI加速とグローバル展開のための資本形成は、スケーラブルな会話AIとハイブリッドチュータリングへの投資家の確信を示しています。第二に、生成AIを組み込んで練習・フィードバック・教師支援を自動化する製品投入であり、ベンダーは時間を節約しパーソナライズされた学習を提供するツールの高いアクティベーション率を報告しています。第三に、人事・機関のデューデリジェンスを満たすためのプライバシーバイデザイン資格と検証可能な証明書による規制ポジショニングであり、CEFRhubおよび類似プロバイダーは不透明なスコアではなく監査可能なアウトプットを推進しています。これらのベクターは、配信・ワークフロー統合・検証可能な成果がコンテンツ量だけよりも差別化要因となる環境を強化しています。

没入型学習とコホートベースのアーキテクチャは、社会的アカウンタビリティと体験型シミュレーションによって修了率と自信が高まるにつれてホワイトスペースを提供しています。GoStudentのVRプログラムとEON RealityのXR語学プラットフォームは、CEFRと学校基準に合わせたスピーキング練習没入のための機関的な経路を提供しています。長期的には、AI練習・人間コーチング・評価の信頼性・安全なデータガバナンスをシームレスなユーザージャーニーに統合するプロバイダーが、特にバイヤーが職場パフォーマンスへの測定可能な移転を求める場合に、クラウドベース英語学習市場でシェアを獲得する立場にあります。

クラウドベース英語学習産業のリーダー企業

Duolingo Inc.

Babbel GmbH

EF Education First

Pearson ELT

Open English

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:DuolingoはAI学習へのアクセスを拡大し、「Video Call with Lily」をMaxからSuperへ移行することでAI会話学習を拡大し、収益化よりもユーザー成長を重視する戦略へシフトしました。

- 2026年1月:ETSとStudy.comは、AI チュータリング・CEFRスコアリング・新しいテスト形式を特徴とする、再設計された適応型TOEFL試験に合わせた公式TOEFL iBT準備プログラムを開始しました。

- 2026年1月:PreplyはWestCapが主導する1億5,000万米ドルのシリーズDを調達し、AIを活用したチュータリングプラットフォームの拡大・エンジニアリングチームの強化・AI学習コパイロット機能の向上を図りました。

- 2025年11月:EON RealityはCEFR・ACTFL基準に合わせたAI会話練習を備えた没入型教育配信のためのXRベースK-12語学学習プラットフォームを投入しました。

グローバルクラウドベース英語学習市場レポートの調査範囲

クラウドベース英語学習市場とは、英語学習サービスがオンラインのクラウドホスト型プラットフォーム(アプリまたはウェブサイト)を通じて提供される教育産業のセグメントを指し、ユーザーがインターネットを介していつでもどこでもスピーキング・ライティング・リスニング・リーディングスキルを学習できるようにするものです。

クラウドベース英語学習市場レポートは、エンドユーザー(個人学習者、教育機関、法人・企業)、学習モード(自己ペースアプリ型コース、ライブオンラインクラス、大規模公開オンラインコース(MOOC)、ブレンド・ハイブリッドプログラム)、プラットフォーム(モバイルアプリ、ウェブベースポータル、バーチャルリアリティ・メタバース教室)、年齢層(K-12、高等教育(18〜24歳)、成人(25歳以上))、地域(北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチン、その他南米)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他欧州)、アジア太平洋地域(インド、中国、日本、オーストラリア、韓国、東南アジア、その他アジア太平洋地域)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他中東・アフリカ))別にセグメント化されています。市場予測は入手可能性に基づき金額(米ドル)ベースで提供されます。

| 個人学習者 |

| 教育機関 |

| 法人・企業 |

| 自己ペースアプリ型コース |

| ライブオンラインクラス |

| 大規模公開オンラインコース(MOOC) |

| ブレンド・ハイブリッドプログラム |

| モバイルアプリ |

| ウェブベースポータル |

| バーチャルリアリティ・メタバース教室 |

| K-12 |

| 高等教育(18〜24歳) |

| 成人(25歳以上) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他アジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| エンドユーザー別 | 個人学習者 | |

| 教育機関 | ||

| 法人・企業 | ||

| 学習モード別 | 自己ペースアプリ型コース | |

| ライブオンラインクラス | ||

| 大規模公開オンラインコース(MOOC) | ||

| ブレンド・ハイブリッドプログラム | ||

| プラットフォーム別 | モバイルアプリ | |

| ウェブベースポータル | ||

| バーチャルリアリティ・メタバース教室 | ||

| 年齢層別 | K-12 | |

| 高等教育(18〜24歳) | ||

| 成人(25歳以上) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他アジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

クラウドベース英語学習市場の現在の規模と2031年の見通しは?

クラウドベース英語学習市場は2026年に187億8,700万米ドルであり、CAGR 8.32%で2031年までに281億4,000万米ドルに達すると予測されています。

どのエンドユーザーが最も貢献し、どのセグメントが最も速く成長していますか?

個人学習者は2025年に55%を占め、法人・企業は2031年にかけてCAGR 17%で最も速く成長しており、雇用主の成果・コンプライアンス優先事項を反映しています。

生成AI機能は製品戦略をどのように変えていますか?

プロバイダーはAI会話ツールをより広い層へ移行してスケールでのエンゲージメントを促進し、AI練習と体系的なコーチングを組み合わせて検証された進捗と高い修了率を実現しています。

どのプラットフォームが地域全体で普及していますか?

モバイルアプリは日々の練習で61.5%のシェアをリードし、ウェブポータルは企業のガバナンスと分析をサポートし、VR教室は小さなベースからCAGR 27%で最も速く成長しています。

どの地域が需要をリードしており、その理由は何ですか?

アジア太平洋地域は43%のシェアを占め、モバイルファーストの学習・政府の義務・高等教育パイプラインが利用を拡大する中でCAGR 22%で成長をリードしています。

企業バイヤーにとって最も重要なコンプライアンステーマは何ですか?

バイヤーはCEFRに沿った評価の信頼性・GDPRに類似した規制に合わせたデータガバナンス・検証可能な証明書を優先しており、これらがベンダー選定と更新に影響を与えています。

最終更新日: