インストラクター主導型語学研修市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.09 十億米ドル |

| 市場規模 (2030) | 64.13 十億米ドル |

| 成長率 (2026 - 2030) | 7.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインストラクター主導型語学研修市場分析

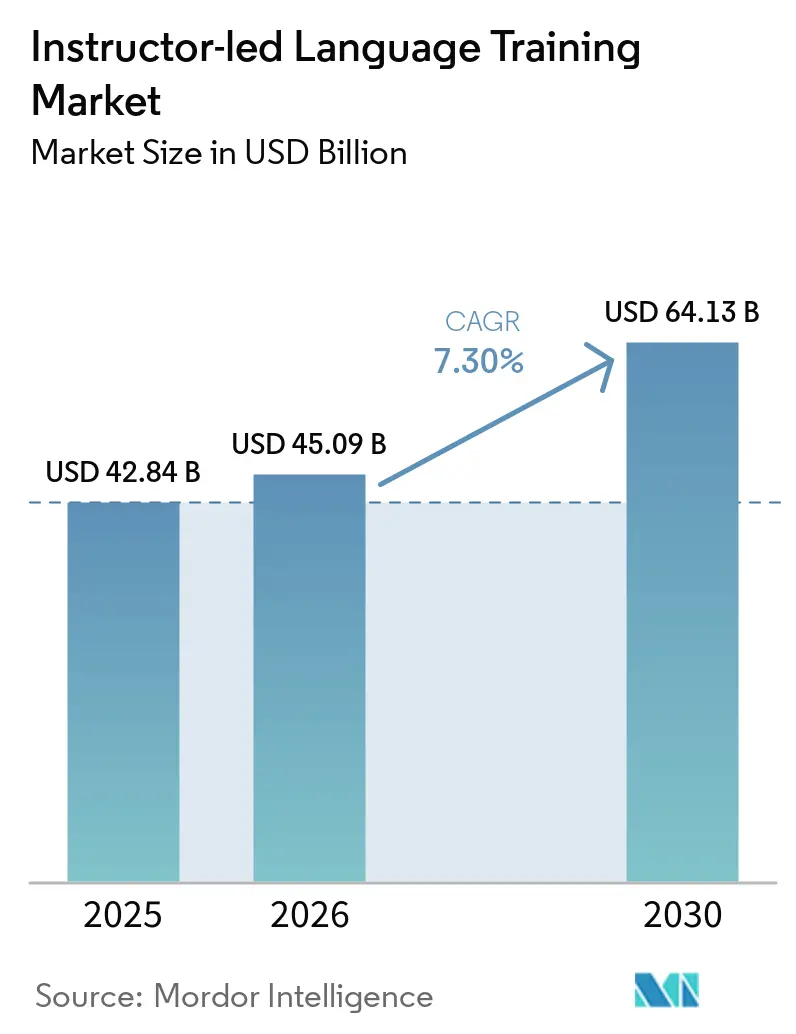

インストラクター主導型語学研修市場規模は、2025年に428億4,000万米ドル、2026年に450億9,000万米ドルと予測され、2026年から2030年にかけてCAGR 7.30%で成長し、2030年までに641億3,000万米ドルに達する見込みです。

企業のグローバル化、安全重視セクターにおける規制上の語学能力要件、および移民向け社会統合プログラムが、構造化されたインストラクター主導型形式への安定した需要を継続的に牽引しています。ハイブリッドワークモデルは、企業がLMS連携を通じてインストラクターへのアクセスを拡大し、受講登録と報告を自動化できるようにすることで、バーチャルライブクラスを強化しています。学習者はライブセッションにおける人間的なインタラクションを依然として重視しており、これがAIツールと専門インストラクターを組み合わせることのできるプロバイダーのプレミアム価格設定を支えています。航空英語やその他の規制対象分野では、対面またはライブバーチャル指導がコンプライアンスの中心であり続けており、これが企業・機関予算全体にわたるインストラクター主導型語学研修市場を下支えしています。

主要レポートのポイント

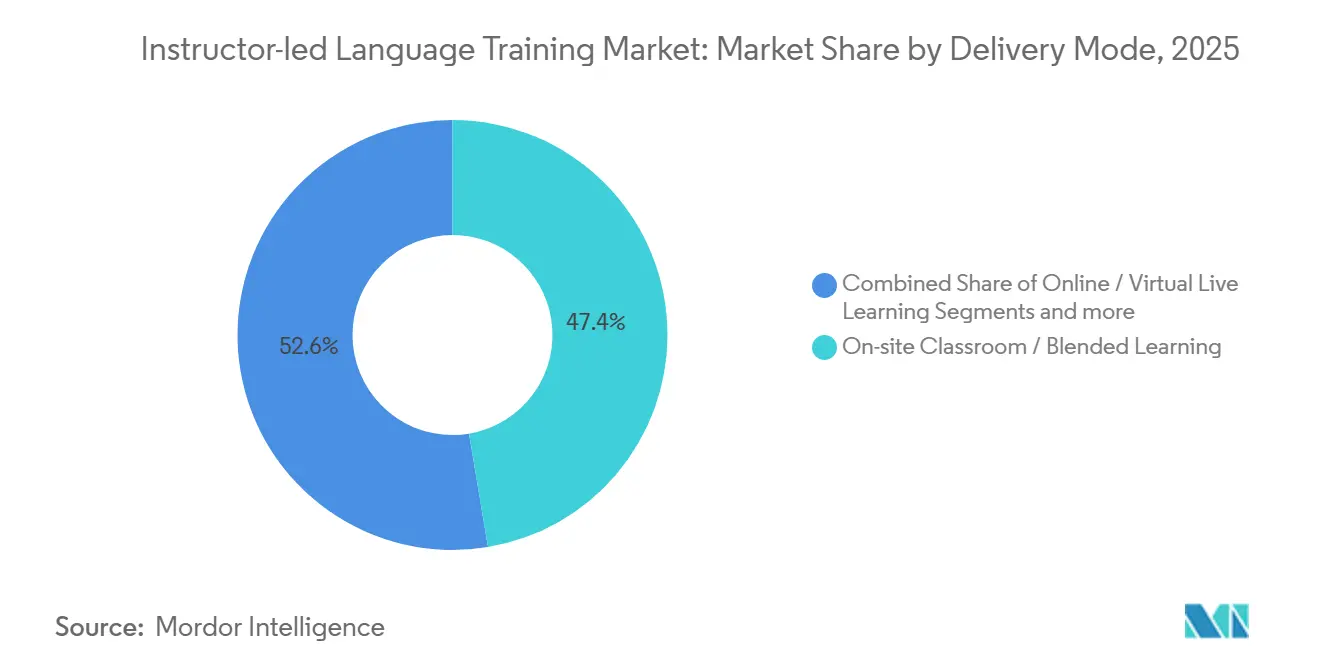

- 提供形態別では、オンサイト教室とブレンデッドラーニングを合わせると2025年の収益シェアの47.36%を占め、バーチャルライブ教室は2031年までに15.48%のCAGRで成長すると予測されています。

- エンドユーザー別では、企業と学術機関が2025年の収益の50.38%を占め、個人および移民は2026年から2031年にかけて13.35%のCAGRで成長すると予測されています。

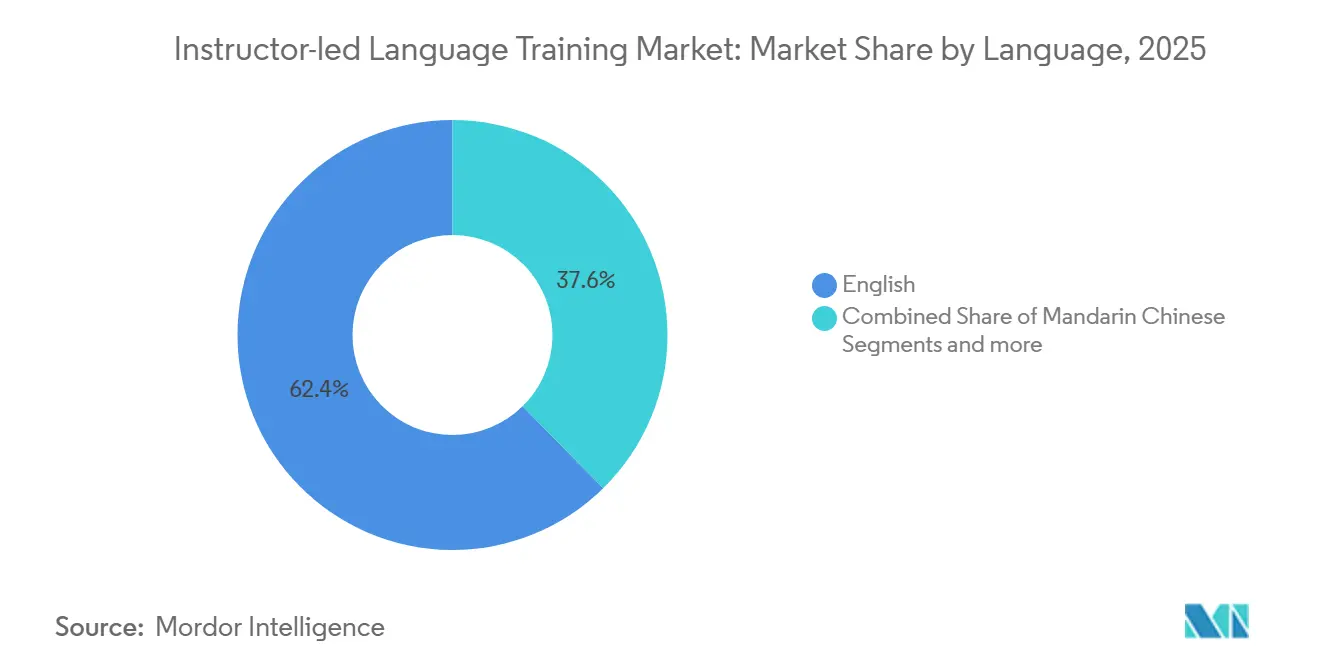

- 言語別では、英語が2025年に62.37%のシェアでトップとなり、中国語(普通話)とスペイン語を合わせると2031年までに11.48%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年に41.78%のシェアでトップとなり、同地域は2031年までに13.75%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインストラクター主導型語学研修市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多言語チームを必要とする企業のグローバル化 | +2.1% | グローバル、特にアジア太平洋地域中核部、欧州連合、北米 | 中期(2〜4年) |

| 移民流入による現地語学需要の増加 | +1.8% | OECD加盟国、欧州連合27カ国、北米 | 短期(2年以内) |

| 試験対策との連携による有料インストラクター主導型語学研修の促進 | +1.4% | アジア太平洋地域、中東、ラテンアメリカ | 中期(2〜4年) |

| ハイブリッドワークプレイスによるバーチャルライブクラスの優位性 | +0.9% | グローバル、北米および西欧での早期成長 | 短期(2年以内) |

| 航空・医療分野の語学能力要件 | +0.6% | 国際民間航空機関・欧州航空安全機関・米国連邦航空局のコンプライアンスを有するグローバル航空ハブ | 長期(4年以上) |

| LMS連携によるスケーラブルなインストラクター主導型語学研修の実現 | +0.4% | 北米、欧州連合、アジア太平洋地域企業市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多言語チームを必要とする企業のグローバル化

多国籍企業は国境を越えた業務における摩擦を軽減するために語学基準の標準化を継続しており、採用および人材移動の意思決定においてCEFRレベルに学習成果を紐付けています [1]Eaquals、「LanguageCert、グローバルな成功のためのCEFR準拠評価」、Eaquals、eaquals.org 。企業の購買担当者は研修をHRシステムに統合するプロバイダーを好むため、受講登録が職務役割の閾値、修了追跡、および監査対応に連動し、ベンダー選定が教授法と同様に統合の深さにも左右されます。認定評価との整合性を持つコース設計は、特に主要試験がCEFRマッピングを精緻化するにつれて、研修から資格取得へのスムーズな移行を可能にします。企業はまた、規制対象のコミュニケーションや安全プロトコルが検証済みの語学能力を優先するコンプライアンス主導のニーズにも対応しており、規制対象外のスキルがオンラインに移行する中でも有料のインストラクター主導型プログラムを維持しています。これらの傾向は、企業グレードの報告機能とCEFRレベルの説明責任が不可欠なインストラクター主導型語学研修市場のプレミアムセグメントを強化しています。

移民流入による現地語学需要の増加

OECD経済圏への記録的な移民流入が、統合と就業可能性のための英語および現地語のインストラクター主導型指導に政府予算を振り向けています [2]OECD、「国際移住アウトルック2025」、OECD、oecd.org。米国では、難民再定住プログラムが成人英語クラスおよび認定インストラクターが提供する就業連動型語学サービスを支援する教育資金を確保しています。州レベルのプログラムは到着後1年目の期間限定インストラクター主導型語学支援に資金を提供しており、コミュニティカレッジおよび非営利プロバイダーを通じた契約型提供を維持しています。難民教育のベストプラクティスガイドラインも、識字率の低い学習者に対するバイリンガル指導とライブファシリテーションを指摘しており、自己学習型モジュールよりも人間主導のアプローチを支持しています。この政策的背景が、統合重視のクラスに対する複数年にわたる調達を固定化し、インストラクター主導型語学研修市場における能力計画を安定させています。

試験対策との連携による有料インストラクター主導型語学研修の促進

資格認定は大学入学および熟練移民経路のゲートキーパーであり続けており、構造化された試験対策に費用を支払う学習者の予測可能な基盤を維持しています。ETSはTOEFL iBTを1〜6のCEFR参照バンドと迅速なスコアリングに対応させており、この変更が結果までの時間を短縮し、新しいスコア解釈に紐付いた組織的な対策支援への需要を強化しています。省庁および試験機関はCEFR準拠の認定資格の承認範囲を拡大しており、エントリーレベルの価格帯での再受験オプションを含め、プロバイダーがインストラクター主導型対策を収益化するための経路を増やしています。主要試験の広範な機関認定は、試験条件、フィードバックサイクル、ペーシングを模倣したライブクラスへの投資のビジネスケースを確固たるものにしています。この資格認定に連動したダイナミクスは、学術カレンダーとビザ期限が信頼性の高い季節的ピークを生み出すため、インストラクター主導型語学研修市場の持続的な促進要因となっています。

ハイブリッドワークプレイスによるバーチャルライブクラスの優位性

ハイブリッドワークは分散型チームを標準化し、世界中のネイティブスピーカーインストラクターへのアクセスを開放することで、バーチャルライブ教室をスケールとコスト管理の中核的なレバーとしました。企業の購買担当者は自己学習型eラーニングよりもバーチャルインストラクター主導型研修への高いエンゲージメントを報告しており、リアルタイムの実践と分析を組み合わせたライブコホートへの予算シフトを支持しています。インストラクターは現在、バーチャルクラスでAI搭載のロールプレイと音声認識ツールを活用し、職務関連シナリオにおける流暢さを加速させ、静的コンテンツと比較して差別化された体験を生み出しています。一方、欧州ではデータホスティングとプライバシー保護がベンダー選定基準となっており、コンプライアンス対応のインフラと地域データセンターを持つベンダーを強化しています。人間的なインタラクション、AI拡張、セキュアな提供のこの組み合わせが、インストラクター主導型語学研修市場の成長においてハイブリッドモデルを中心的な位置に保っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アプリと比較した学習者一人当たりの高コスト | -1.2% | グローバル、価格感応度の高いアジア太平洋地域およびアフリカで最も顕著 | 短期(2年以内) |

| 認定ネイティブインストラクターの不足 | -0.8% | アフリカ、東南アジア、ラテンアメリカの新興市場 | 中期(2〜4年) |

| ライブクラス録画のプライバシーコンプライアンス上の制約 | -0.3% | 欧州連合27カ国、カリフォルニア州、中国 | 長期(4年以上) |

| 渡航ビザの不安定さによる集中研修プログラムの抑制 | -0.2% | 国境を越えたプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アプリと比較した学習者一人当たりの高コスト

インストラクター主導型コースはアプリのサブスクリプションよりも学習者一人当たりのコストが高く、価格感応度の高い市場における自己負担学習者の採用に圧力をかけています。企業がプレミアム形式に資金を提供する一方で、個人の受験者はマクロ環境が悪化すると受講を延期したり、低コストの選択肢に切り替えたりすることが多くあります。プロバイダーは移動費や施設費を削減するバーチャル提供で対抗しており、コホートをオンラインに移行する際のスケールにおいて実質的なコスト優位性を報告するプロバイダーもあります。低所得地域を対象とした特定プログラムも、インストラクター時間を拡大するAI支援型提供によって実現された教科書相当のコストに連動した価格設定を試みています。これらの取り組みにもかかわらず、自己学習型アプリとの価値格差は、インストラクター主導型語学研修市場における転換の近期的な障壁であり続けています。

認定ネイティブインストラクターの不足

能力の成長は、特に言語的・運用的専門知識の両方が求められる航空英語のような規制対象ニッチにおいて、認定インストラクターの限られたプールによって制約されています [3]国際民間航空機関、「運航安全、語学能力」、国際民間航空機関、icao.int 。航空分野の試験機関は頻繁な再試験と厳格な評価者資格を規定しており、これが業務負荷を増大させ、評価者と研修担当者の確保を困難にしています。企業向けベンダーは買収を活用してトレーナーネットワークを拡大し、タイムゾーンと言語にわたるカバレッジを追加することで、グローバル展開のボトルネックを緩和しています。他のベンダーは100以上の言語をサポートするコンテンツライブラリを備えたライブコーチングとのブレンドを行っていますが、あまり一般的でない言語のリアルタイム能力は依然として不均一です。マーケットプレイスプラットフォームは大規模なチューターベースを活用することで流動性を高めています。それでも、品質のばらつきと企業との整合性の限界が、企業の購買担当者を厳選されたインストラクターネットワークに集中させ続けており、インストラクター主導型語学研修市場における供給制約を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:デジタルへの転換が100年来の教室モデルを再形成

オンサイト教室とブレンデッド形式を合わせると2025年の収益の47.36%を占め、バーチャルライブ教室は2031年までに15.48%のCAGRで成長すると予測されており、インストラクター主導型語学研修市場内でスケーラブルなインストラクター主導型オンラインコホートへの着実なシフトを反映しています。ブレンデッドプログラムでは、学習者が定期的なワークショップと構造化された自己学習を組み合わせることで、予測可能なペースを維持し、社会人のインストラクターによる説明責任を確保しています。バーチャルライブ教室は、組織が地域を越えた一貫した提供と採用やコンプライアンスニーズに基づいてコホートを迅速に追加する能力を必要とする場合に優先されます。これらの環境では、ネイティブスピーカーインストラクターがAI対応のロールプレイと音声認識を使用して、自信と習熟速度を高めるリアルなコミュニケーションタスクをシミュレートします。このライブファシリテーションとAIサポートの組み合わせは現在、主要な差別化要因となっており、インストラクター主導型語学研修業界がインタラクションの質と測定可能な成果に注力し続けています。

HRシステム統合の深さも重要です。購買担当者は研修をパフォーマンス管理、人材移動、コンプライアンスダッシュボードに接続することを望んでいるためです。SAP SuccessFactorsなどのプラットフォーム向けの既製コネクタをサポートするプロバイダーは、分散型チームの導入を加速し、管理上のオーバーヘッドを削減します。プライベートチュータリングは、エグゼクティブや試験再受験者が一対一セッションの集中度を重視し、マーケットプレイスがタイムゾーンと関心を超えてマッチングを拡大するため、回復力のあるニッチであり続けています。イマーション型プログラムは集中的な進歩を望む学習者に引き続き対応していますが、組織をバーチャル代替手段に向かわせる可能性のある物流およびビザ関連の逆風に直面しています。このセグメンテーションパターンは、インストラクター主導型語学研修市場において対面形式が戦略的役割を維持しながら、バーチャルライブ教室を成長の中心に保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:B2B契約が収益を固定化、B2Cは試験の緊急性で急増

企業および学術機関の購買担当者が2025年の収益の50.38%を占め、個人および移民は2026年から2031年にかけて13.35%のCAGRで成長すると予測されており、インストラクター主導型語学研修市場における二重トラックのダイナミクスを反映しています。企業はCEFRベンチマークを職務プロファイルに組み込む複数年契約を確保し、研修マネージャーはLMS連携を使用して受講登録を自動化し、役割別のレベル達成度を追跡します。公共部門プログラムは新規参入者向けの統合コースと就業連動型英語クラスに資金を提供しており、企業サイクルが軟化した場合でもインストラクター時間への需要を安定させています。移民支援機関とコミュニティカレッジは、機能的な成果を達成するためにバイリンガル指導が必要な識字率の低い集団に対してライブ形式を好みます。これらのセグメントを合わせると、インストラクター主導型語学研修市場のプロバイダーの稼働率を固定化する契約型提供の中核基盤を維持しています。

消費者側では、資格認定のタイムラインが学習者にとってライブ対策を魅力的にしています。学習者は試験当日の条件を模倣した形式での構造化されたフィードバックを重視するためです。試験機関はスコアリングを合理化し、入学およびビザ書類を簡素化するためにCEFRと整合させており、特定のバンドに紐付いた期間限定クラスへの需要を強化しています。低コストのCEFR準拠資格を承認する省庁も、学校システムと教師コホートが認定資格にアクセスするための入口を開いており、インストラクターによるファシリテーションを伴う大量プログラムを支援しています。マーケットプレイスは学習者とチューターを大規模にマッチングすることで消費者リーチを拡大し、企業グレードのベンダーはコホートと報告に焦点を当て続けています。この分割は、調達主導と消費者主導の両方の需要をインストラクター主導型語学研修市場の成長に関連し続けさせています。

言語別:英語の優位性がマンダリン中国語とスペイン語の加速を覆い隠す

英語は2025年に62.37%のシェアを占め、中国語(普通話)とスペイン語を合わせると2031年までに11.48%のCAGRで成長すると予測されており、インストラクター主導型語学研修市場内での多様化した言語ミックスを強化しています。航空安全規則はパイロットと航空管制官に特定の語学能力レベルを要求することで英語を中心的な位置に保ち、定期的な研修と再認定を固定化しています。主要試験がCEFR参照スケールを採用しスコアリングタイムラインを短縮するにつれて、プロバイダーは雇用主と大学が理解できる認定記述子にカリキュラムを整合させています。追加のCEFR準拠資格の政府認定も、機関と教育者の供給オプションを拡大しています。これらの力が英語のリーダーシップを維持しながら、インストラクター主導型語学研修市場における非英語ポートフォリオのより速い成長の余地を生み出しています。

中国語(普通話)とスペイン語は深まる貿易関係と労働力の流動性から恩恵を受けており、その成長は大規模な現地語スキルアップを目標とする新たなパートナーシップによって補完されています。欧州の教育データは中等学校での複数言語への幅広い露出を示しており、学生がキャリアに進むにつれて成人学習のための持続的なパイプラインを支援しています。評価製品のビザ連動承認とCEFR一致は、機関が新しい資格を採用する方法を簡素化し、より多くのプロバイダーが一般語学ポートフォリオの上に試験対策提供を重ねることを促しています。要約すると、英語がアンカーであり続ける一方で、より速く成長する言語がインストラクター主導型語学研修業界のプロバイダーの収益源を多様化し、集中リスクを軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に41.78%のシェアでインストラクター主導型語学研修市場をリードし、企業の英語要件、大規模なテクノロジーサービス労働力、および強い試験対策需要に牽引されて2031年までに13.75%のCAGRで成長すると予測されています。国際的な学生の移動は、構造化されたインストラクター主導型サポートを必要とする資格認定およびパスウェイプログラムへの需要に引き続き貢献しています。費用対効果の高いCEFR準拠資格を承認する省庁は、公共部門と教師研修プログラムにとって大規模コホートをより手頃なものにしています。日本では、企業パートナーシップがCEFR目標に沿った構造化されたコーチングを必要とする企業学習者にサービスを提供するためにAI搭載バーチャルレッスンを拡大しています。これらの要因が、アジア太平洋地域全体でコンプライアンスとキャリア向上の両方のニーズを満たすハイブリッドインストラクター主導型提供への広範なシフトを支えています。

欧州は多言語教育システムと標準化された語学能力検証に対する企業需要に支えられた安定した勢いを維持しています。企業の購買担当者は、ドイツ語圏市場での大規模展開を含む地域全体でCEFR閾値に対して従業員を登録・追跡する統合プラットフォームへの依存を高めています。欧州当局が予測可能な再認定サイクルを生み出す語学能力有効期間を施行するため、航空英語は規制対象研修の定番であり続けています。欧州のデータローカライゼーション規範とプライバシー要件もベンダー選定を形成しており、クライアントはライブクラス提供のためのセキュアなホスティングとコンプライアンス対応のコントロールを必要としています。この環境が、地域全体の組織学習において対面およびバーチャルインストラクター主導型形式を組み込み続けています。

北米は、企業の学習予算と成人英語クラスを支援する政府資金による統合プログラムに固定化された安定した需要パターンを示しています。世界中の学習者と大規模なチューターネットワークを接続するマーケットプレイスは引き続き投資を集め、消費者向けの一対一オプションを拡大し、企業向けコホートを補完しています。中東・アフリカでは、インフラや予算が従来のセンターベースモデルを制限する地域でアクセスを拡大することを目的として、教科書相当の価格でAI支援型指導を提供するパートナーシップが展開されています。これらのパターンは、インストラクター主導型語学研修市場を形成し続ける企業、公共、消費者需要の地域固有のミックスを示しています。

競合環境

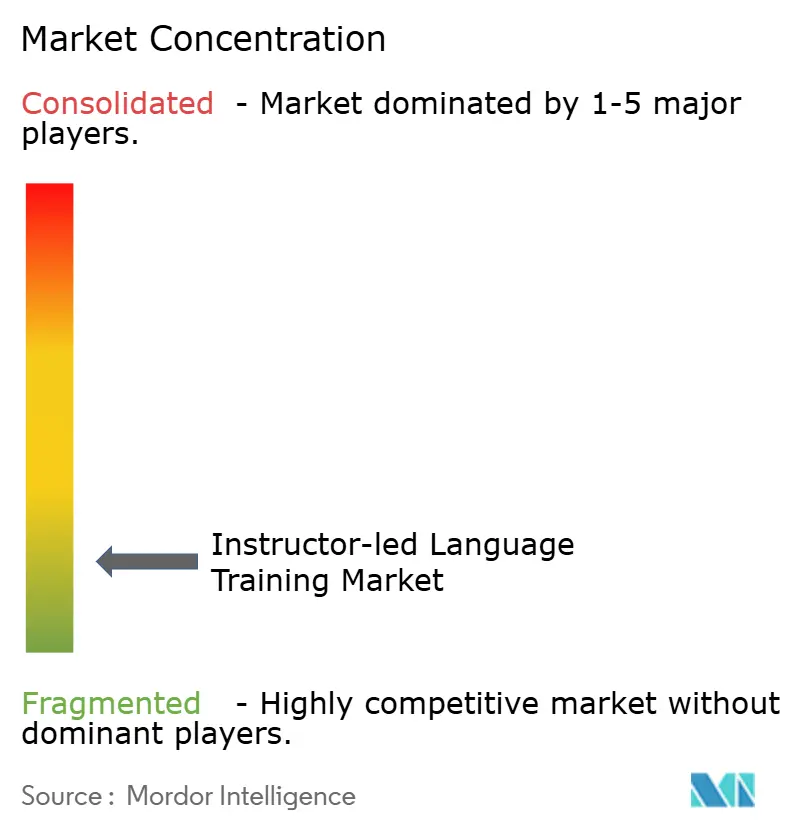

インストラクター主導型語学研修市場は依然として断片化しており、上位プロバイダーが世界収益の中程度のシェアを占め、2025年および2026年の継続的な統合と能力拡張によって支えられています。ベンダーは学習をHRワークフローと職務役割の閾値にマッピングする企業グレードの統合によって差別化しています。マーケットプレイスプラットフォームは90以上の言語にわたるチューターカバレッジと柔軟なスケジューリングを強調し、企業専門ベンダーは厳選されたインストラクターネットワークと構造化されたコホートを優先しています [4]Preply、「PreplyはUSD 1億5,000万を調達し教育の未来を形成」、Preply、preply.com 。AI強化ライブクラスと証拠に基づく教授法は、成果とプレミアム価格設定の維持のための中心的なレバーであり続けています。この構造は、インストラクター主導型語学研修市場において異なる購買者ニーズに対応するビジネスモデルの健全なミックスを維持しています。

戦略的パートナーシップは規制対象分野と企業スキルアップワークフローにおけるカバレッジを拡大し、評価を研修と採用に結びつけています。日本では、企業コラボレーションが大手雇用主の専門学習者向けにAI支援型レッスンを拡大しており、これらの展開は構造化されたカリキュラムにおけるバーチャルイマーションの役割を示しています。欧州での一部の買収は現地提供能力を拡大し、刷新されたブランド戦略のもとで顧客の継続性を維持しています。これらの動きは、インストラクター主導型語学研修市場における優位性の源泉としてのハイブリッド提供と企業互換性への持続的な投資を示しています。

コンプライアンスとデータセキュリティは競合ポジショニングに影響を与えており、購買担当者はGDPR準拠のホスティング、ISO認証、およびライブクラス提供のための堅牢なプライバシーコントロールについてベンダーを精査しています。試験機関と資格認定機関はCEFR準拠の承認リストを拡大し続けており、プロバイダーが提供する統合された研修・評価パスウェイの価値を増幅させています。学習の影響を定量化し検証可能な進捗を実証できるプロバイダーは、企業および公共部門の購買担当者から優先されます。この証拠志向と標準整合性が、インストラクター主導型語学研修市場全体で成果と相互運用性に焦点を当てた競争の激しさを維持しています。

インストラクター主導型語学研修業界リーダー

Hult EF Corporate Education (EF)

Berlitz Corporation

goFLUENT

Learnlight

Speexx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Inspirit CapitalがGraham Holdings CompanyからKaplan Languages Groupの買収を完了。8カ国20校、200以上のパートナー先を有し、17言語を提供。

- 2026年3月:EF Education FirstがECC株式会社と提携し、2026年7月1日に日本でECC Online Hyper Lessonsを開始。CEFRに準拠したカリキュラムを持つEfektaのAI搭載プラットフォームを活用。

- 2026年3月:PearsonとTata Consultancy Servicesが複数年パートナーシップを発表し、Versant英語評価をTCS iONに組み込み、AI搭載の学習・評価を加速。

- 2026年2月:VistaがTeachShareおよびWaygroundとAIイノベーションパートナーシッププログラムを開始し、K-12英語学習者向けの差別化された語学指導を推進。

グローバルインストラクター主導型語学研修市場レポートの調査範囲

| オンサイト教室研修 |

| バーチャルライブ教室(オンライン) |

| ブレンデッドラーニング |

| イマーション型集中研修 |

| プライベートチュータリング |

| 企業 |

| 学術機関 |

| 政府・防衛 |

| 個人・移民 |

| 試験対策プロバイダー |

| 英語 |

| 中国語(普通話) |

| スペイン語 |

| フランス語 |

| ドイツ語 |

| 日本語 |

| その他 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 提供形態別 | オンサイト教室研修 | |

| バーチャルライブ教室(オンライン) | ||

| ブレンデッドラーニング | ||

| イマーション型集中研修 | ||

| プライベートチュータリング | ||

| エンドユーザー別 | 企業 | |

| 学術機関 | ||

| 政府・防衛 | ||

| 個人・移民 | ||

| 試験対策プロバイダー | ||

| 言語別 | 英語 | |

| 中国語(普通話) | ||

| スペイン語 | ||

| フランス語 | ||

| ドイツ語 | ||

| 日本語 | ||

| その他 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

インストラクター主導型語学研修の現在の規模と2031年の見通しは?

インストラクター主導型語学研修市場規模は2026年に450億9,000万米ドルであり、CAGR 7.3%で2031年までに641億3,000万米ドルに達すると予測されています。

最も速く成長している提供モデルとその理由は?

バーチャルライブ教室は、企業がLMS連携を通じてインストラクターへのアクセスを拡大する中で15.48%のCAGRで成長すると予測されており、学習者は依然としてリアルタイムのインタラクションを重視しています。

どの地域がリードしており、その勢いを牽引しているものは何ですか?

アジア太平洋地域は2025年に41.78%のシェアでリードし、企業の英語ニーズ、大規模なテクノロジー労働力、および堅調な資格認定需要に支えられて13.35%のCAGRが予測されています。

2026年に試験が学習者需要にどのような影響を与えていますか?

TOEFLのCEFR参照バンドと迅速なスコアリング、および広範なIELTS認定が、入学およびビザのタイムラインに紐付いた有料インストラクター主導型対策需要を維持しています。

プロバイダーが現在直面している主な制約は何ですか?

アプリと比較した学習者一人当たりの高コストと、特に航空英語のような規制対象ニッチにおける認定ネイティブインストラクターの不足が能力成長を制限しています。

主要ベンダーを差別化する能力は何ですか?

企業向けLMS連携、AI強化ライブ指導、およびコンプライアンスグレードのセキュリティが、企業および公共部門の購買担当者の選定を促進しています。

最終更新日: