デジタル英語言語学習市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

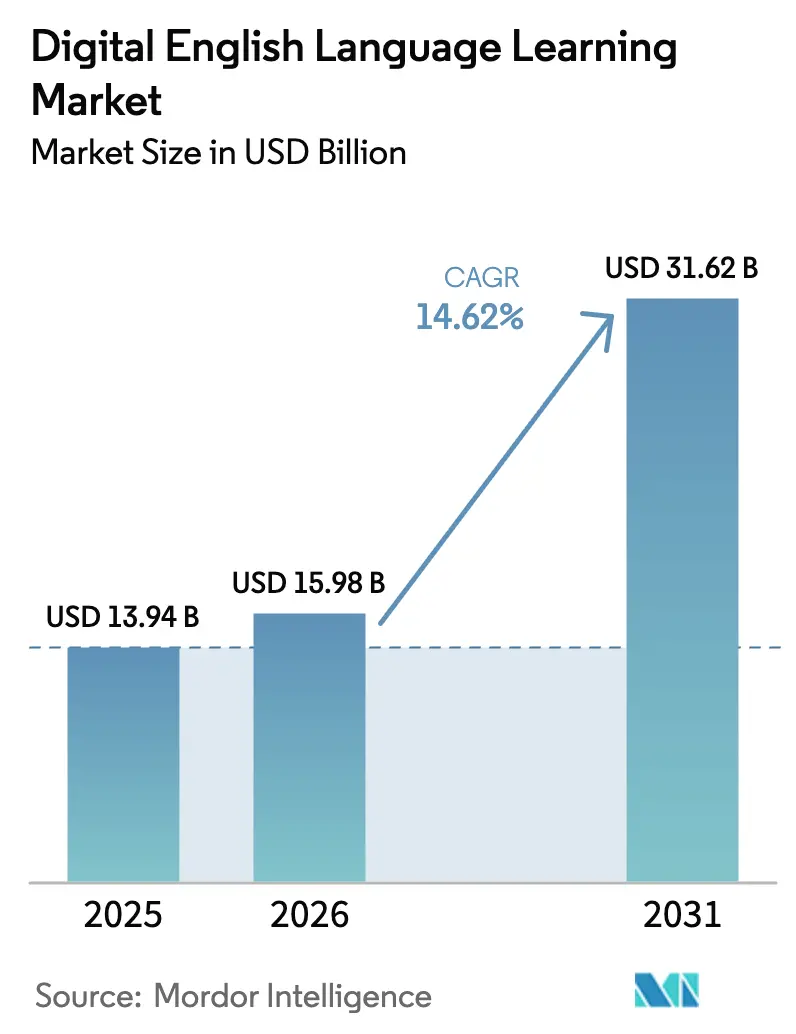

| 市場規模 (2026) | 15.98 十億米ドル |

| 市場規模 (2031) | 31.62 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル英語言語学習市場分析

デジタル英語言語学習市場規模は2025年に139億4,000万米ドルと評価され、2026年の159億8,000万米ドルから2031年には316億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は14.62%です。この成長の背景には、スマートフォンの普及、AI活用によるパーソナライゼーション、英語能力を職場の中核スキルとして位置づける企業向けスキルアップ研修プログラムの融合があります。アジア太平洋地域を中心としたK-12システムにおける政府主導のデジタル化推進施策がオンライン語学学習を制度化する一方、没入型VRと5Gネットワークが発音・流暢さツールによるリアルタイムフィードバックの提供方法を再構築しています。クラウドインフラの導入がスケーラブルな適応型学習を可能にし、フリーミアムビジネスモデルが価格感応度の高いセグメントへのアクセスを拡大しており、アクセシビリティ主導の収益化へのシフトを示しています。既存企業とAIスタートアップが分析機能、音声認識、資格認定ユーティリティを統合的な学習エコシステムに組み込むことでシェア争いを繰り広げており、競争の勢いは依然として活発です。

主要レポートのポイント

- エンドユーザー別では、個人学習者が2025年のデジタル英語言語学習市場規模において36.10%のシェアを占め、2031年に向けて年平均成長率16.52%で拡大しています。

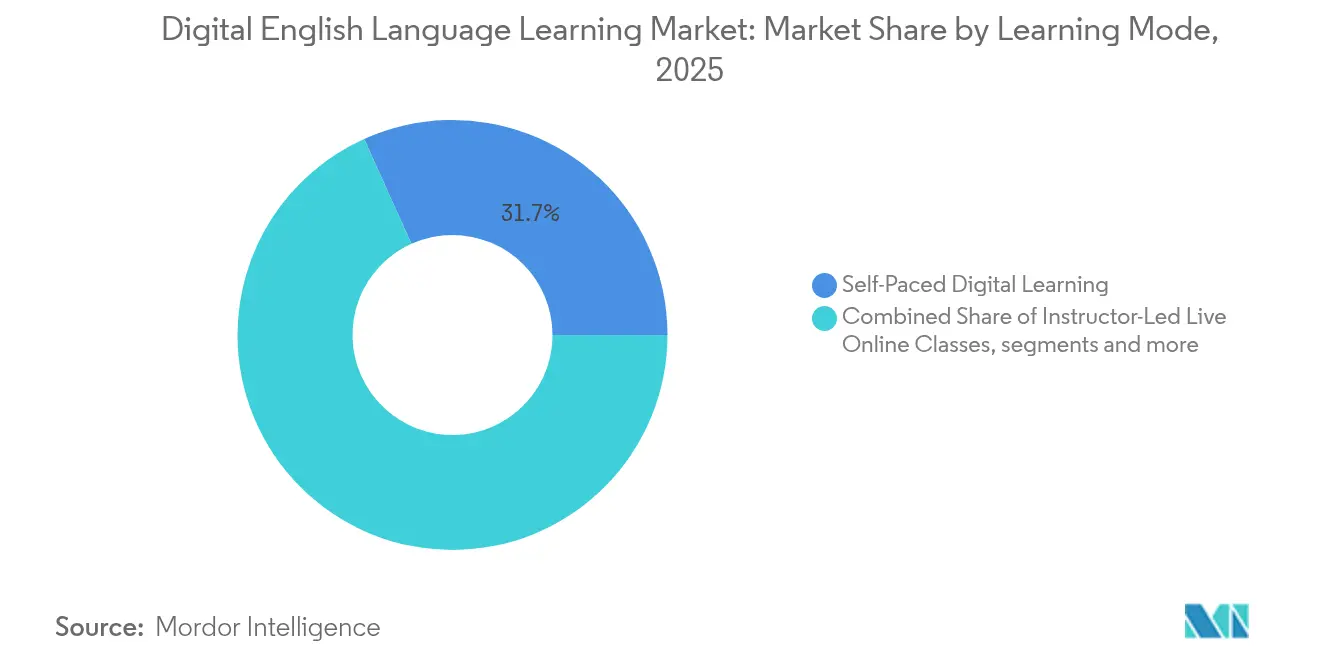

- 学習モード別では、自己ペース形式が2025年に31.74%の収益シェアでトップとなり、没入型・VRベースの体験は2031年まで年平均成長率19.24%で拡大すると予測されています。

- 製品タイプ別では、デジタルコースウェアが2025年に27.55%の収益シェアを占め、発音・流暢さツールは年平均成長率17.06%で進展しており、他のカテゴリーを上回っています。

- ビジネスモデル別では、サブスクリプションベースが2025年の市場において46.60%のシェアを占め、フリーミアムおよび広告支援型形式が2031年に向けて最速の年平均成長率17.88%を記録しています。

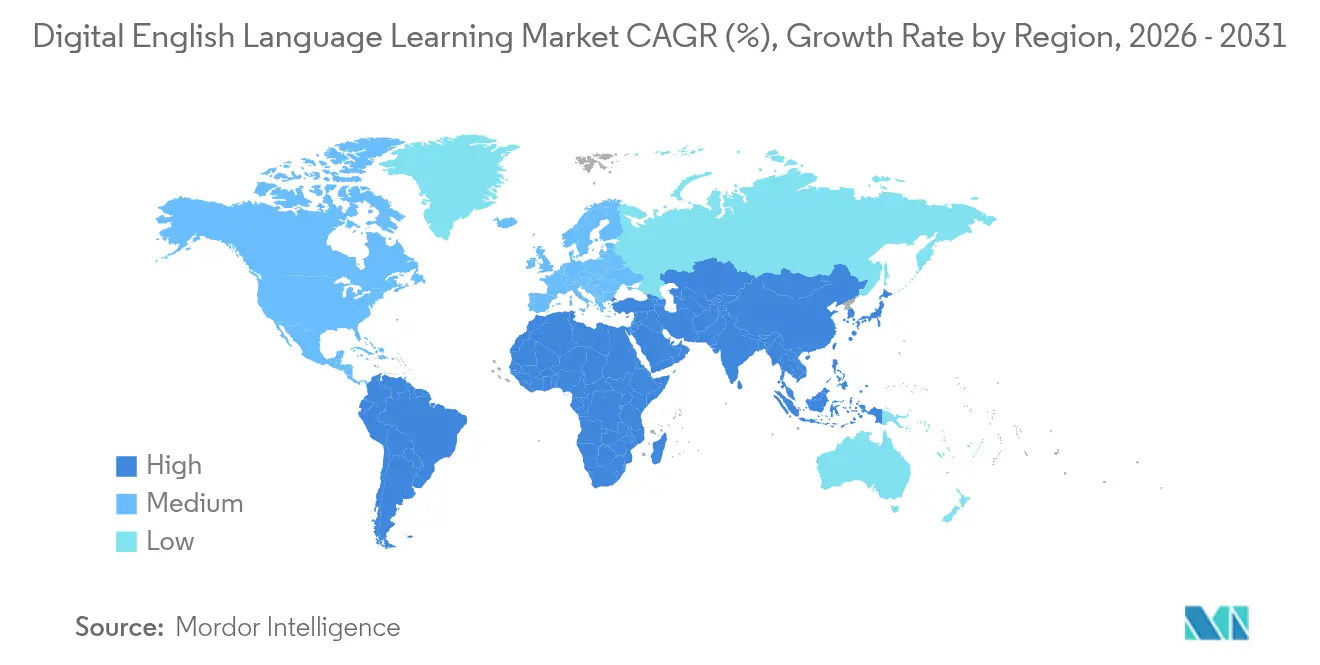

- 地域別では、アジア太平洋地域が2025年のデジタル英語言語学習市場シェアの39.10%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル英語言語学習市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの急速な普及と手頃な価格のモバイルインターネットの浸透 | +2.5% | アジア太平洋地域および中東・アフリカ地域への影響が最も強いグローバル規模 | 中期(2~4年) |

| グローバルビジネス英語に対する企業のスキルアップ需要 | +1.8% | 北米および欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 政府主導のK-12デジタル化推進施策 | +1.2% | アジア太平洋地域が中核、中東・アフリカ地域および南米への波及 | 長期(4年以上) |

| AI活用によるパーソナライゼーションが学習者の成果を向上 | +0.9% | 先進市場での早期導入を伴うグローバル規模 | 中期(2~4年) |

| ポストパンデミックにおける人材流動性が資格取得需要を牽引 | +0.7% | グローバル、都市部に集中 | 短期(2年以内) |

| 通信会社とエドテックのゼロレーティングデータバンドルがリーチを拡大 | +0.6% | アジア太平洋地域、中東・アフリカ地域、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンの急速な普及と手頃な価格のモバイルインターネットの浸透

モバイル学習は急速に拡大しており、Z世代の94%が学習にスマートフォンを使用し、モバイル学習セグメント全体は2025年までに774億米ドルに達する軌道にあります [1]HolonIQ、「AIによる英語コースが2.5倍に増加」、holoniq.com。通勤時間中に消費される5分間のマイクロレッスンが教室の制約に取って代わり、5Gの展開が発音コーチングに不可欠な音声認識の遅延を改善しています。米国企業の67%がスタッフ向けにモバイル学習を導入し、スケジュール調整の手間を最小限に抑えた業務フロー内のシナリオに英語モジュールを組み込んでいることから、企業もこのシフトを反映しています。スマートフォンの広範な普及と安価なモバイルインターネットにより、特に東南アジア、サブサハラアフリカ、中東・北アフリカなどの新興市場においてアクセス障壁が低下しています。このインフラの強化により、語学習得のための非同期学習とリアルタイム練習が可能となり、エドテックのリーチが従来の教室環境を超えて拡大しています。

グローバルビジネス英語に対する企業のスキルアップ需要

Amazonが70万人の従業員を再教育するという公約は、大手多国籍企業が英語プログラムを制度化する方法を示しています。収益に関する研究では、英語能力が賃金を最大80%引き上げる可能性があることが明らかになっており、この統計が専門的なビジネス英語カリキュラムへのROI重視の投資を強化しています [2]Pearson Languages、「英語の影響」、pearson.com。AIによる会話コーチが業界特有の語彙を調整し、生産性スイートとの統合によりワークプレイスプラットフォーム内から直接レッスンをシームレスに起動でき、コンテキスト切り替えのペナルティを軽減しています。国境を越えた業務とグローバルなリモートチームが標準となるにつれ、英語の流暢さは競争上の優位性ではなく、雇用可能性の基本スキルとしてますます見なされるようになっています。このシフトにより、特に金融、テクノロジー、カスタマーサービス分野において、企業は継続的な語学学習を専門能力開発フレームワークに組み込むようになっています。

政府主導のK-12デジタル化推進施策

韓国は2025年にAI教科書に7,000万米ドルを予算計上し、主要科目全体でデジタル教材に対する政策レベルの支援を示しました。インドネシアの「解放カリキュラム」は2027年/28年度から1年生より英語を義務化し、公共部門の対象市場を大幅に拡大します。エストニアのAI Leap 2025のような同様の取り組みは、各国が将来の競争力向上のレバーとして語学習得を位置づけ、クラウド配信コンテンツへの需要を標準化する方法を示しています。これらのプログラムは、特にリソースが不足している農村部の学校において、大規模なパーソナライズド学習を支援するインタラクティブで適応型のデジタルツールへの需要を加速させています。国家カリキュラムと現地語にコンテンツを合わせるエドテック企業は、官民パートナーシップと調達フレームワークを通じて戦略的な足がかりを得ています。

AI活用によるパーソナライゼーションが学習者の成果を向上

AI英語コースは前年比2.5倍に成長しており、Duolingoのビデオ通話ドリルと自動生成コンテンツの展開が牽引しています。MicrosoftのSpeech Pronunciation AssessmentとELSA Speakのフィードバックループがペースをパーソナライズし、対照研究においてテストスコアを6%向上させています。これらのシステムはユーザーの習熟度に合わせてマイクロタスクを適応させ、流暢さ習得までの時間を短縮し、脱落率を低下させています。適応型アルゴリズムは繰り返し発生する文法や発音のエラーも特定し、リアルタイムで的を絞った復習モジュールを提供します。AIチューターはLMSプラットフォームにますます統合されており、学校システムや企業が教員スタッフを増やすことなくスケーラブルなデータ駆動型サポートを展開できるようになっています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得層における根強いデジタルデバイド | –1.1% | 農村部のアジア太平洋地域、中東・アフリカ地域、南米 | 長期(4年以上) |

| 無料コンテンツによるカニバリゼーションと低い支払い意欲 | –0.8% | グローバル、特に新興市場 | 中期(2~4年) |

| データプライバシー規制によるコンプライアンスコストの増大 | –0.6% | 欧州連合、北米、グローバルに拡大 | 短期(2年以内) |

| AI言語評価におけるアルゴリズムバイアスへの懸念 | –0.4% | 厳格な監視体制を持つ先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得層における根強いデジタルデバイド

農村地域がデバイスの購入可能性と不安定なブロードバンドに悩まされているため、接続性のギャップが依然として普及を妨げています。逆説的な状況が深刻です。英語スキルから最も恩恵を受けられるコミュニティが、最も急峻なアクセス障壁に直面しています [3]Suzanne Romaine、「言語の平等と学校教育:グローバルな課題と未達成の約束」、amacad.org。解決策には、通信会社、NGO、エドテック企業がインフラと補助金付きデバイスに共同投資することが必要です。エドテックプラットフォームは、短い接続ウィンドウ中にレッスンをダウンロードできるオフラインファーストモデルの実験をますます行っています。多くの場合、地域の教育者がデジタルアクセスの仲介者として機能し、共有コミュニティデバイスでプラットフォームをナビゲートする学生を支援しています。しかし、農村部のデジタルインクルージョンを優先する国家政策がなければ、そのような取り組みは断片的で持続不可能なままになるリスクがあります。

無料コンテンツによるカニバリゼーションと低い支払い意欲

YouTubeのチュートリアルやオープンリソースは、特に可処分所得が少ない市場において、有料プラットフォームの知覚価値を希薄化させています。プロバイダーは、無料オプションには欠けている資格認定、広告なし体験、高度な分析機能をバンドルすることで対抗しています。成功は、明確なスキル習得経路と成果の証明を通じて無料ユーザーをプレミアム層に転換することにかかっています。多くの新興市場では、文化的規範も支出行動に影響を与えており、デジタル決済への懐疑心から無料リソースが好まれることが多いです。これを克服するために、プラットフォームはローカライズされたマーケティングと、マイクロサブスクリプションや従量課金制などの柔軟な支払いモデルに投資しています。教育プロバイダーは、コストを補助し具体的な投資対効果を示すために、雇用主や政府との連携をますます強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

学習モード別:柔軟な自己ペース形式が需要を支える

自己ペースデジタルコースは2025年のデジタル英語言語学習市場シェアの31.74%を獲得しました。非同期設計により、社会人は断片的なスケジュールに学習を組み込むことができ、優位性を維持しています。VRベースのアプローチは、まだ初期段階ですが、Meta Questを活用した教室が社会的没入感を再現することで、年平均成長率19.24%で拡大しています。ゲーミフィケーションされたマイクロラーニングは、一口サイズのレッスンとリーダーボードを融合させ、修了指標を向上させ、安定した日次アクティブユーザーのパイプラインを供給しています。学習者はエンターテインメントと教育を融合した形式をますます好むようになっており、エンゲージメントと定着率を高めています。このシフトにより、プロバイダーはソーシャル機能と適応型チャレンジを統合して長期的な関心を維持するために継続的に革新することが求められています。

AIチャットボットがオンデマンドで同期的なスピーキングドリルを提供するにつれ、没入型モードは自己ペースモデルと融合しています。この収束は、学習モードの境界が薄れる未来を示しています。1つのアプリケーションが、ソロのフラッシュカードレビューからライブVRダイアログへと変容し、習熟度のマイルストーン全体でユーザーを維持することができます。モード間のシームレスな移行は、ユーザーがプラットフォームを切り替えることなく多様なコンテキストで練習できるようにすることで、パーソナライズされた学習体験も向上させます。このような流動性は、ユーザーの生涯価値を高め、多様なインプットを通じてスキル習得を深めることが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人が上昇を牽引

個人は2025年の収益の36.10%を占め、2031年まで最速の年平均成長率16.52%を牽引しており、キャリアモビリティのインセンティブが学習予算を機関から消費者へと移行させていることを示しています。ローカライズされた決済ソリューションを備えたモバイルアプリは、英語が収益軌跡の向上をもたらすインドやブラジルの初職求職者に対応しています。語学学習の民主化により、恵まれない人々が最小限の初期費用でグローバルな機会にアクセスできるようになっています。ギグエコノミーの仕事の台頭により、個人の間でオンザゴーの柔軟な語学スキル習得への需要がさらに高まっています。

K-12学習者は、省庁がカリキュラムをデジタル化するにつれて政策主導のコホートを代表していますが、先進国ではすでに基本的な入学率が高いため、成長率は個人に遅れをとっています。リモートワークが共通の共通語への需要を高めるにつれ、企業の需要は堅調を維持しており、ベンダーはHRチームがROIを定量化するためのレポートダッシュボードをバンドルしています。教育省はデジタルと対面指導を組み合わせたブレンド型学習ソリューションへの投資をますます増やし、教室での成果を最適化しています。一方、企業は進化する職場コミュニケーション需要の中で急速なスキルアップを支援するスケーラブルなトレーニングプラットフォームを優先しています。

製品タイプ別:コースウェアが中核を維持しながら発音が加速

デジタルコースウェアは2025年に27.55%のシェアを保持し、構造化された学習経路でデジタル英語言語学習市場を支えています。音声分析の進歩に後押しされた発音・流暢さツールは、2031年まで年平均成長率17.06%で拡大しています。企業は明瞭な口頭コミュニケーションを優先し、詳細なアクセント低減モジュールの採用を推進しています。リアルタイムフィードバックとゲーミフィケーションされた音声ドリルの統合により、発音練習がより魅力的で測定可能になっています。この焦点は、明確さをもってグローバルなビジネス環境をナビゲートできる自信のある話者への雇用主の需要に応えています。

統合学習スイートは、コースウェア、AIチューター、資格認定トラッカーを1つのログインの下に組み合わせ、ユーザーの定着を強化しています。評価エンジンはリアルタイムで問題の難易度を適応させており、PTE AcademicとTOEFLのアップグレードが適応型形式に近代化する中でこの機能を示しています。このような包括的なプラットフォームは継続的な学習者評価も促進し、個人の弱点に対処するパーソナライズされた学習経路を可能にします。プロバイダーはデータ分析を活用してコンテンツを改善し、予測的な成功モデルを強化することで、より高い修了率を推進しています。

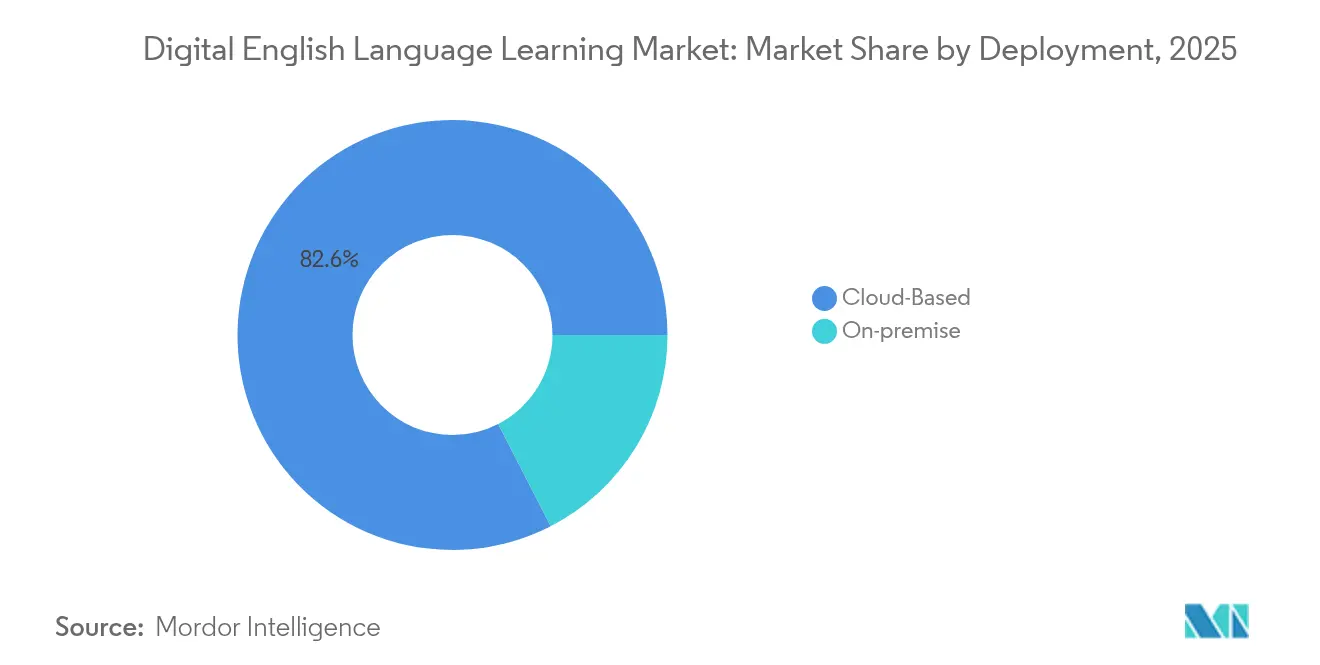

展開方式別:クラウドアーキテクチャがAIパーソナライゼーションを支える

クラウドソリューションは2025年の収益の82.55%を占め、最高の年平均成長率15.42%を維持しています。これはAIモデルが音声を解析し動的なカリキュラムを生成するために弾力的なコンピューティングを必要とするためです。継続的デリバリーにより、ベンダーはユーザー側のインストールなしに毎週機能をリリースできます。エッジコンピューティングは、遅延に敏感な発音タスクをローカルで処理し、進捗を中央サーバーに同期することでクラウドを補完しています。このハイブリッドアプローチは、特に帯域幅が制限された地域において、パフォーマンスとデータセキュリティのバランスをとることでユーザー体験を最適化します。また、プロバイダーがユーザーフィードバックと新興のAI機能を迅速に統合できるようにすることで、急速なイノベーションサイクルを可能にします。

オンプレミスは厳格なデータ主権規則を持つセクターで存続していますが、ローカルノードとクラウドノード間でデータを暗号化・分割するハイブリッドアーキテクチャは、機能の速度を犠牲にすることなくコンプライアンスを提供します。医療、政府、金融セクターの組織は特に、規制上の義務を満たすためにこのようなカスタマイズされた展開を求めています。ベンダーは、集中型インテリジェンスとローカライズされた制御を融合させたソリューションをカスタマイズすることで対応し、信頼と採用を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:サブスクリプションの安定性とフリーミアムのリーチの融合

サブスクリプションは2025年に46.60%のシェアを占め、継続的なコンテンツ更新を賄う予測可能なキャッシュフローを提供しています。フリーミアムおよび広告支援型ストリームは、プラットフォームが低所得地域でのバイラル成長を求めるにつれ、年平均成長率17.88%で急増しています。転換のレバーには、無制限の復習セッション、オフラインダウンロード、資格認定バウチャーが含まれます。サブスクリプションモデルは、定期的なコンテンツ更新とコミュニティ機能を通じて継続的な学習者エンゲージメントを支援します。一方、フリーミアムの提供は参入障壁を下げ、プラットフォームがアップセルやパートナーシップを通じて収益化できる大規模なユーザーベースを構築します。

機関は数千席のボリュームライセンスを交渉し、従業員の習熟度ギャップをビジネスKPIにマッピングする予測分析を重ねることが多いです。学習者が静的なコースアセットよりも継続的なスキル積み上げの旅を好むにつれ、一回限りの購入は減少しています。企業クライアントはトレーニング支出を正当化するために統合されたレポートとROI測定をますます求めています。これにより、ベンダーは変化する組織の優先事項と労働力のスキルニーズに適応するモジュール型ソリューションを開発するようになっています。

地域分析

アジア太平洋地域は2025年のデジタル英語言語学習市場において最大の米ドル価値と39.10%のシェアを生み出しました。中国の4億人の学習者とインドのAIスタートアップの波が、2031年に向けて地域の年平均成長率15.98%を牽引しています。資金調達ラウンドが勢いを示しています。SpeakXは英語スキルが上方へのキャリアモビリティを開くティア2都市をターゲットに1,000万米ドルを確保しました。韓国のAI教科書プログラムとインドネシアの小学校義務化が長期的な需要シグナルを埋め込んでいます。

北米の企業文化は、企業の67%がモバイルモジュールをスキルアップスイートに統合していることから、デジタル英語言語学習市場規模を堅調に保っています。高いスマートフォン普及率により、企業規模でのVRパイロットとAI発音ラボが可能になっています。欧州は2025年までに英語学習者が1,530万人減少するという人口動態の落ち込みに直面していますが、企業が国境を越えたコラボレーション効率を求めるにつれ、ビジネス英語の需要が減少を相殺しています。

南米、中東、アフリカはより小さな基盤を占めていますが、二桁成長を記録しています。ナイジェリアとケニアにおける通信会社のゼロレーティングバンドルがリーチを拡大し、ブラジルの中産階級の拡大が資格認定連動プログラムへの支払い意欲を育んでいます。ベンダーは文化的コンテキストに響くように方言の例とユーザーインターフェースをローカライズする必要があり、製品開発の複雑さを高めながら多様化した収益ストリームを解放しています。

競合状況

競争の激しさは中程度を維持しています。DuolingoのAIファーストロードマップは148の新コースとビデオ通話機能を立ち上げ、2024年第4四半期に日次アクティブユーザーを51%増の4,000万人に引き上げました。Babbelは法人向けパイプラインを強化した後、米国でのサブスクリプション数が100万件を超えました。Pearsonなどの伝統的な出版社は統合学習分析を通じてデジタルへの転換を加速させており、VRスペシャリストのImmerseはBenesse及びMetaと提携してヘッドセットベースのロールプレイシナリオを提供しています。

AIスタートアップは、発音エンジン、業界特有の語彙、またはローカライズされた文化的コンテンツなどのニッチに浸透しており、断片化を示しています。大規模なプラットフォームが差別化を強化するために特化したアルゴリズムを買収するにつれ、統合が迫っています。コンテンツの幅広さ、資格認定の信頼性、企業統合が現在購入基準を定義しており、ベンダーは購入者のITオーバーヘッドを削減する相互運用可能なAPIとシングルサインオン機能に向かっています。

アクセント特有の流暢さモジュールと新興市場向けの低帯域幅アプリバージョンにホワイトスペースの機会が残っています。市場リーダーはユーザーライフサイクルの収益化を洗練させています。無料のオンボーディングファネル、中間層サブスクリプション、高マージンの資格認定バンドルが組み合わさって、在籍期間全体で学習者一人当たりの収益を最大化しています。

デジタル英語言語学習産業のリーダー企業

Duolingo

Babbel

Pearson (English)

EF Education First

Busuu (Chegg)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TOEFLは、リーディングセクションとリスニングセクションが受験者のパフォーマンスに基づいてリアルタイムで調整される適応型設計の強化が2026年1月に実施されることを確認しました。この変更は、よりパーソナライズされた評価体験を提供することで、試験の関連性、効率性、公平性を向上させることを目的としています。

- 2025年2月:Sunlands Technology Groupは、中国の成人学習者により個別化された適応型学習体験を提供するために、DeepSeek AIをプラットフォームに統合しました。この戦略的な動きにより、同社は7,883億米ドルと評価される急速に成長する中国の成人教育市場をより良く提供する立場に位置づけられています。

- 2025年1月:iHuman Inc.は、子供の早期言語発達を強化することを目的とした新製品「iHuman Chinese Reading」を発売しました。このプラットフォームは急速に普及し、月間アクティブユーザー数(MAU)2,912万人に達し、中国全土の約10,000の幼稚園にB2Bサービスを拡大しています。

- 2024年7月:インドネシアは「解放カリキュラム」を施行し、基礎的な語学スキルを強化するために1年生から英語教育を復活させることを明記しました。このカリキュラムは2027年/28年度までに全国展開される予定であり、教育の近代化とグローバル競争力の強化を目指しています。

グローバルデジタル英語言語学習市場レポートの範囲

| 自己ペースデジタル学習 |

| インストラクター主導のライブオンラインクラス |

| 没入型・VRベースの学習 |

| ブレンド型・ハイブリッド学習 |

| ゲーミフィケーションされたマイクロラーニング |

| K-12学生 |

| 高等教育学生 |

| 企業・政府の労働力 |

| 個人学習者 |

| デジタルコースウェア |

| バーチャル教室プラットフォーム |

| 評価・資格認定ツール |

| 発音・流暢さツール |

| 統合学習プラットフォーム |

| クラウドベース |

| オンプレミス |

| サブスクリプションベース |

| 機関向けライセンス |

| 資格認定ごとの支払い・一回限りの購入 |

| フリーミアムおよび広告支援型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 学習モード別 | 自己ペースデジタル学習 | |

| インストラクター主導のライブオンラインクラス | ||

| 没入型・VRベースの学習 | ||

| ブレンド型・ハイブリッド学習 | ||

| ゲーミフィケーションされたマイクロラーニング | ||

| エンドユーザー別 | K-12学生 | |

| 高等教育学生 | ||

| 企業・政府の労働力 | ||

| 個人学習者 | ||

| 製品タイプ別 | デジタルコースウェア | |

| バーチャル教室プラットフォーム | ||

| 評価・資格認定ツール | ||

| 発音・流暢さツール | ||

| 統合学習プラットフォーム | ||

| 展開方式別 | クラウドベース | |

| オンプレミス | ||

| ビジネスモデル別 | サブスクリプションベース | |

| 機関向けライセンス | ||

| 資格認定ごとの支払い・一回限りの購入 | ||

| フリーミアムおよび広告支援型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

デジタル英語言語学習市場の現在の規模はどのくらいですか?

デジタル英語言語学習市場規模は2026年に159億8,000万米ドルであり、2031年までに316億2,000万米ドルに倍増すると予測されています。

最も成長が速い学習モードはどれですか?

没入型・VRベースの学習は、ヘッドセットが現実世界の会話コンテキストをシミュレートし流暢さを加速させることで、最高の年平均成長率19.24%を記録しています。

なぜアジア太平洋地域が採用をリードしているのですか?

この地域には4億人の中国人学習者とインドのAIスタートアップの急増があり、デジタル英語を学校カリキュラムに統合する政府の義務化と相まっています。

価格感応度の高い地域ではどのビジネスモデルが勝利しますか?

フリーミアムおよび広告支援型モデルは、参入コストを下げながらプレミアム機能と資格認定アドオンをアップセルするため、年平均成長率17.88%で成長しています。

企業はデジタル英語ツールをどのように活用していますか?

米国企業の約67%がモバイル語学モジュールを労働力プログラムに組み込んでおり、AIによる会話コーチとパフォーマンス分析を組み合わせてグローバルなコラボレーション効率を高めることが多いです。

パーソナライゼーションを推進する主要技術は何ですか?

クラウドホスト型AIエンジンがリアルタイムで音声とエンゲージメントデータを分析し、個人の習熟度ギャップに合わせてレッスンの難易度とタイミングを調整します。

最終更新日: