ヨーロッパ水力タービン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

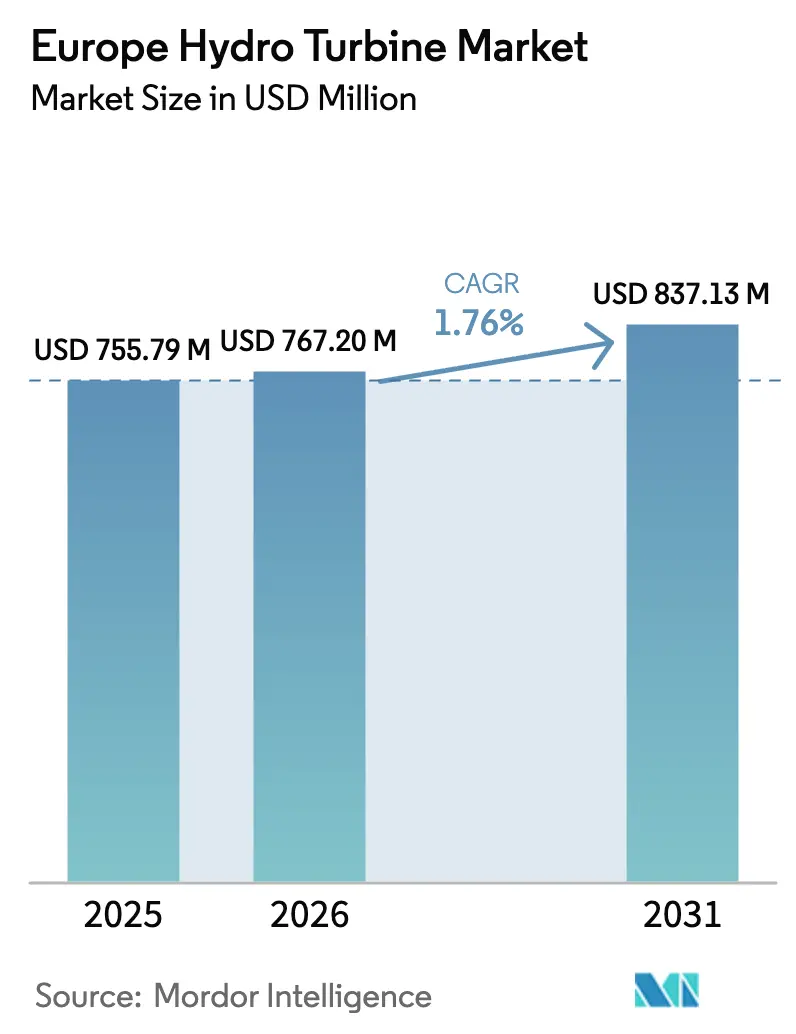

| 基準年の市場規模 (2025) | 755.79 百万米ドル |

| 市場規模 (2026) | 767.20 百万米ドル |

| 市場規模 (2031) | 837.13 百万米ドル |

| 成長率 (2026 - 2031) | 1.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ水力タービン市場分析

ヨーロッパ水力タービン市場規模は2025年に7億5,579万米ドルと評価され、2026年の7億6,720万米ドルから2031年には8億3,713万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは1.76%である。

グリーンフィールドダムからライフ延長プログラムへの移行が、この控えめな見出し成長を支えており、資産所有者はより迅速なリターンと少ない許認可障壁をもたらす改修を優先している。揚水発電は現在、欧州の設置済みエネルギー貯蔵容量の約90%を占めており、複数時間の放電能力が高落差反動ユニットへの需要を強化している。[1]欧州委員会、「REPowerEU:ヨーロッパのための手頃で安全かつ持続可能なエネルギー」、energy.ec.europa.eu EU排出量取引制度における記録的な高炭素価格と、火力発電所の閉鎖が相まって、低炭素かつ調整可能な水力資産への資本配分をさらに傾けている。[2]Bloomberg、「EU炭素価格が2024年に過去最高値を記録」、bloomberg.com 一方、モジュール式小型水力パッケージと魚に優しいランナーが、これまで活用されていなかった流れ込み式地点を開拓し、グリーンフィールド貯水池建設が衰退する中でもプロジェクトパイプラインを多様化している。予測保全プラットフォームと可変速改修が発電所の稼働率を最大30%向上させ、既存企業が守りたい継続的なサービス収益を生み出すことから、競争の激しさは依然として顕著である。[3]Andritz AG、「2024年年次報告書」、andritz.com

主要レポートの要点

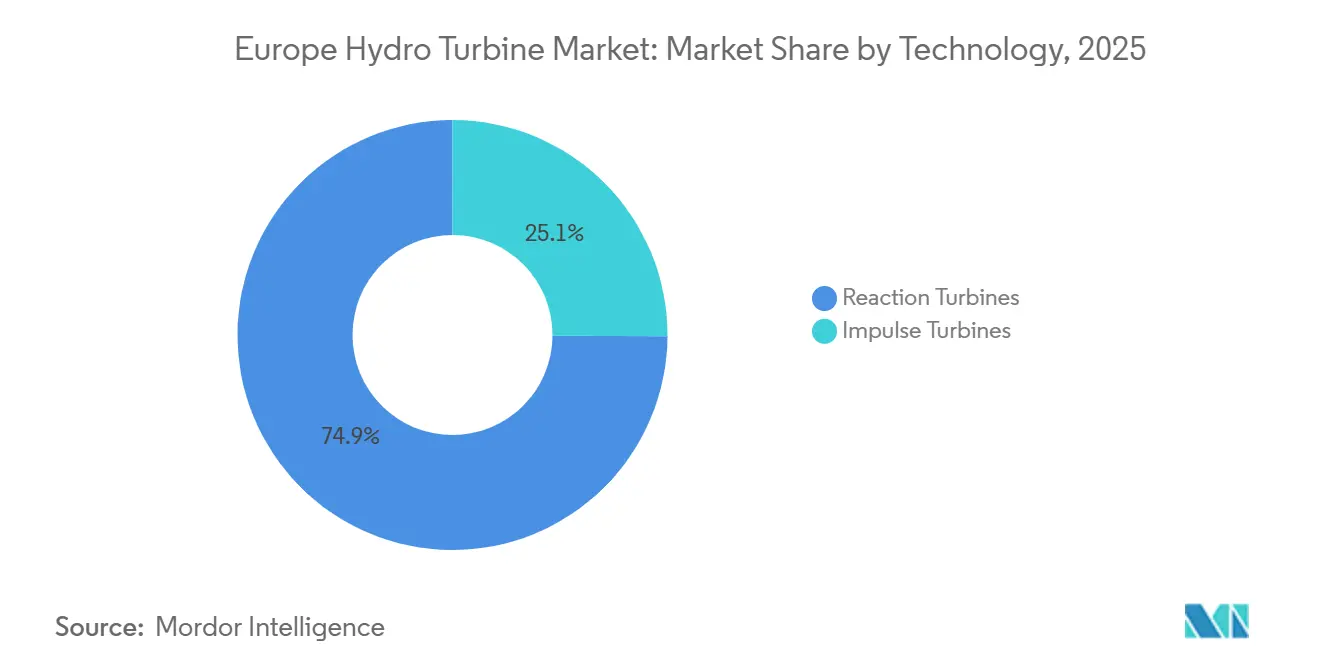

- 技術別では、反動タービンが2025年のヨーロッパ水力タービン市場シェアの74.9%を占め、衝動ユニットは2031年までのCAGR 2.10%で最も成長の速いサブセグメントとなっている。

- 容量別では、100MW超の大型設備が2025年収益の50.1%を占めたが、10MW未満の小型・マイクロプロジェクトはCAGR 3.33%で拡大すると予測されており、セグメント内で最も速いペースとなっている。

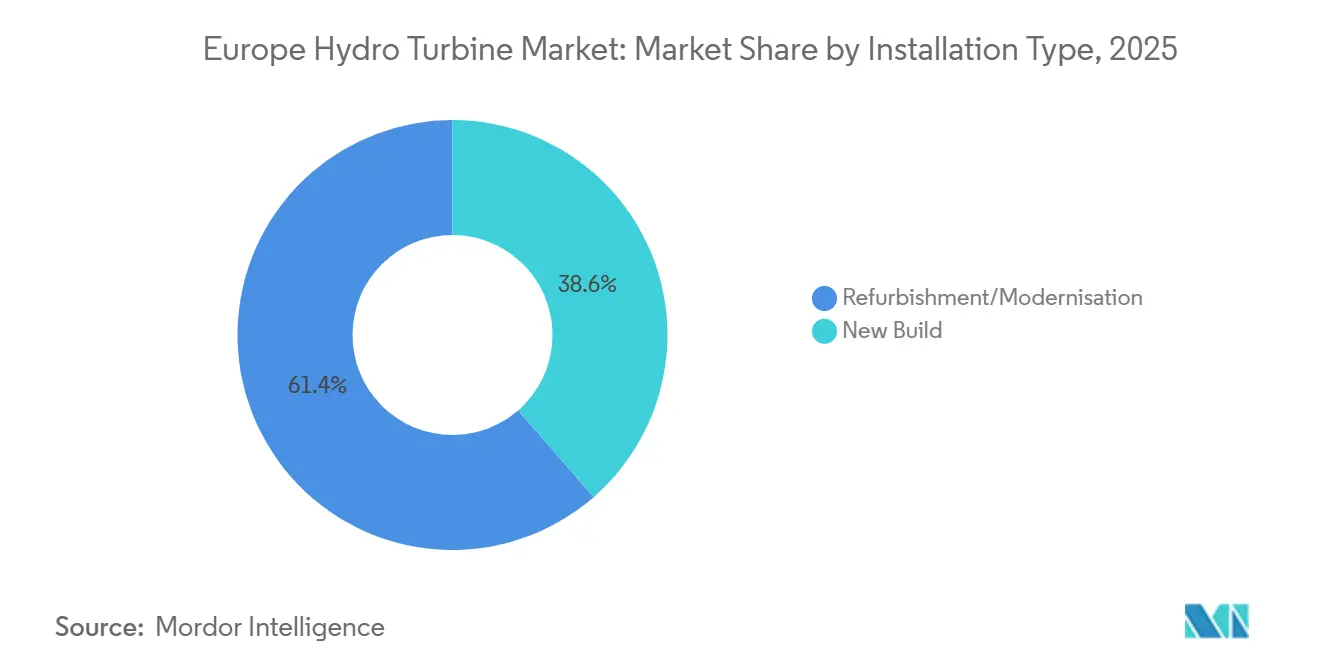

- 設置タイプ別では、改修が2025年の市場価値の61.4%を占め、年率2.15%で成長すると予測されており、新規建設活動を上回っている。

- コンポーネント別では、発電機が2025年のヨーロッパ水力タービン市場規模の35.5%のシェアでトップとなり、広範な可変速アップグレードにより、CAGR 2.06%で最上位の成長カテゴリーであり続けている。

- 地域別では、英国が長期貯蔵向けのキャップ・アンド・フロア収益保証に後押しされ、2031年までのCAGR 3.78%で最も急速に拡大する国内市場となる見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ水力タービン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 改修・グリーンフィールド容量を加速させるEUグリーンディール目標 | +0.4% | EU-27、英国、ノルウェー、スイス | 中期(2~4年) |

| 揚水発電の安定性需要を生み出す火力発電所の廃止 | +0.3% | ドイツ、英国、ポーランド、スペイン、イタリア | 短期(2年以内) |

| 水力発電のROIを改善する炭素価格設定・グリーンファイナンス | +0.3% | EU-27(ETS対象)、英国(炭素価格下限) | 長期(4年以上) |

| 生物多様性承認を容易にする魚に優しいタービン設計 | +0.2% | アルプス地域(オーストリア、スイス)、北欧(スウェーデン、ノルウェー) | 中期(2~4年) |

| 小規模公益事業のOPEXを削減するデジタルツイン運用・保守 | +0.2% | ドイツ、フランス、北欧諸国、その他ヨーロッパ | 中期(2~4年) |

| データセンター事業者からの企業再生可能エネルギー電力購入契約 | +0.1% | 北欧諸国(ノルウェー、スウェーデン)、英国、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

改修・グリーンフィールド容量を加速させるEUグリーンディール目標

2024年に更新されたREPowerEU計画は、2030年までに最終消費における再生可能エネルギーの割合を42.5%とすることを義務付け、柔軟性サービスのために水力発電を明示的に強調している。[4]欧州委員会、「REPowerEU:ヨーロッパのための手頃で安全かつ持続可能なエネルギー」、energy.ec.europa.eu 2030年までに5,840億ユーロの送電網インフラ支出が、周波数応答を強化する揚水発電の相互接続とタービン交換に向けられている。改修は、プロジェクトが生態的流量基準を満たすことを条件に、EUタクソノミーの下で優遇措置を享受している。2024年に承認されたギリシャの680MW アンフィロキア計画と、オーストリアの150MW エーベンゼー近代化は、復興基金がライフサイクル延長を促進している様子を示している。エーベンゼーでの可変速アップグレードにより、現在、補助サービスオークションで1MWhあたり15ユーロから20ユーロで価格設定されているサービスである、全負荷から予備への移行が90秒以内に実現できるようになった。これらの政策手段が成熟するにつれ、ヨーロッパ水力タービン市場はEU主要経済圏全体で持続的な改修契約の流れを見ることになるだろう。

揚水発電の安定性需要を生み出す火力発電所の廃止

石炭および原子力の閉鎖により、2024年から2025年にかけてドイツ、英国、ベルギー、スペインで12GWの同期容量が失われた。46GWがすでに設置されている揚水発電水力は、サイクル寿命の劣化なしに複数時間の放電を提供できる唯一の実証済み技術である。英国の600MW クルアハン2とスペインの200MW サルト・デ・チラ計画は、投資家の新たな意欲を示している。2024年に竣工したポルトガルの1,158MW タメガ複合施設は、すでに国内バランシング予備力の40%を提供している。公益事業者が系統安定化収益を追求する中、ヨーロッパ水力タービン市場は長期貯蔵に根ざした信頼性の高い成長経路を得ている。

水力発電のROIを改善する炭素価格設定・グリーンファイナンス

EU ETS排出枠価格は2024年に平均1トンCO₂あたり85ユーロとなり、ゼロカーボン調整可能資産の内部収益率を押し上げた。欧州投資銀行は現在、魚の通過と土砂連続性の強化基準を満たす水力プロジェクトに対し、市場金利より100ベーシスポイント低い優遇融資を提供している。このフレームワークの下で資金調達されたスロバキアの1億2,000万ユーロ チェルニー・ヴァーフ改修は、双方向周波数調整を可能にすることで補助サービス収益を倍増させる。2024年に発行された23億ユーロのグリーンボンドは3倍超の応募超過となり、ヨーロッパ水力タービン市場に対する機関投資家の信頼を示している。

生物多様性承認を容易にする魚に優しいタービン設計

アルデンタービン、最小ギャップランナーブレード、Voithのストリームダイバーシステムは、アルプスおよび北欧の地点での魚の死亡率を5%未満に抑えている。ホライズン2020のFIThydroプロジェクトは2024年に設計ガイドラインを公表し、現在フランスとスウェーデン全域の許可証に組み込まれている。モジュール式発電所設計により大規模な土木工事が不要となり、水枠組み指令の基準を満たしながら建設スケジュールを36ヶ月から18ヶ月に短縮している。これらの進歩により訴訟リスクが低減し、プロジェクトのタイムラインが加速され、ヨーロッパ水力タービン市場の着実な拡大を支えている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期にわたる環境影響評価(EIA)と許認可 | -0.3% | アルプス地域(オーストリア、スイス、イタリア)、北欧(ノルウェー、スウェーデン) | 長期(4年以上) |

| ユーティリティ規模の太陽光・蓄電池の価格競争力 | -0.2% | 南欧(スペイン、イタリア、ギリシャ)、フランス | 短期(2年以内) |

| アルプスのダム拡張に対する訴訟 | -0.2% | アルプス地域(オーストリア、スイス、イタリア)、フランス(ピレネー) | 長期(4年以上) |

| 設備投資の変動性を高める特殊鋼の供給ショック | -0.2% | EU-27、英国(タービン製造とプロジェクト経済に影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる環境影響評価と許認可

グリーンフィールドダムの完全な環境影響評価は、特にプロジェクトがナトゥーラ2000地域と交差したり、エスポー条約の協議を引き起こしたりする場合、5年から7年に及ぶことがある。オーストリアが提案した900MW クータイ拡張は2021年から訴訟中であり、生物多様性の課題が投資をいかに停滞させるかを示している。スイスの改正水保護法は現在、生物多様性の純プラス成果を要求しており、18ヶ月から24ヶ月の迅速審査の対象となる改修に資金を誘導している。改修は短いタイムラインを享受しているが、下流の流量体制に関する公聴会が依然としてスケジュールを遅らせる可能性がある。

ユーティリティ規模の太陽光・蓄電池の価格競争力

2024年の南欧オークションでは、1kWhあたり0.047ユーロで3.3GWの太陽光・蓄電池が落札され、揚水発電の入札を最大20%下回った。4時間リチウムイオン電池を組み合わせた太陽光の均等化発電原価は現在1kWhあたり0.07米ドルから0.11米ドルとなり、改修済み水力の平均0.08米ドルに近づいている。電池は5,000サイクル後に最大30%の容量を失うなど耐久性が低く、ブラックスタート能力も持たないが、初期費用の低さがマーチャント投資家を引き付けている。短時間のピークシェービングでは、この価格裁定がスペイン、イタリア、ギリシャにおける水力の補助サービス収益シェアを侵食している。フランスの系統運用者の調査では依然として6時間以上の放電窓に対して5GWの新規揚水発電が必要とされているが、短期的な価格圧力が市場成長を妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:衝動タービンの復活の中で反動ユニットがリーダーシップを維持

反動設計は2025年のヨーロッパ水力タービン市場の74.9%を占め、より高い補助サービス収益を引き出す可変速発電機に支えられている。このセグメントはCAGR 1.99%で拡大すると予測されており、2031年までのヨーロッパ水力タービン市場規模の安定した基盤を確保している。高落差アルプスプロジェクトにおけるペルトン水車を中心とした衝動タービンは、氷河融解による流入が季節プロファイルを変化させる中で勢いを取り戻している。サプライヤーによると、2024年から2025年のフランシス受注の30%がすでにフルコンバータードライブを含んでおり、2020年の10%から急増しており、デジタルアップグレードがパフォーマンスの基準をいかに再定義しているかを示している。

可変速制御により、オペレーターは変動する落差全体で効率を微調整し、周波数応答市場への参加を倍増させ、保守間隔を延長することができる。カプラン型は現在、ブレード衝突による死亡率を5%未満に抑える魚に優しいブレードを統合しており、ナトゥーラ2000への準拠を容易にしている。ターゴタービンは、コンパクトなフットプリントと土砂耐性が経済的優位性をもたらす5MW未満のコミュニティプロジェクトに浸透している。系統運用者が急速なランピングと慣性サービスを評価するにつれ、反動技術はヨーロッパ水力タービン市場の基盤であり続けるが、ニッチな衝動ユニットはより小さなベースから平均成長を上回るだろう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量別:マイクロ・小型水力が漸進的成長を牽引

100MW超の設備が2025年収益の50.1%を維持したが、10MW未満の資産はCAGR 3.33%で拡大すると予測されており、従来の大型設備のほぼ2倍のペースを上回っている。改訂されたEU規則により10MW未満のプロジェクトの完全な環境影響評価が免除され、ソフトコストが削減され、建設サイクルが加速している。ドイツ、オーストリア、スイスのコミュニティ協同組合は、2024年から2025年にかけて12年以内に回収できる流れ込み式事業を支援するために1億8,000万ユーロを調達しており、これはヨーロッパ水力タービン市場の草の根層を支えるトレンドである。

モジュール式タービン・発電機スキッドは現在、工場でテスト済みの状態で出荷され、現地作業を18ヶ月から6ヶ月に短縮し、融資リスクを低減している。10MWから100MWの中型施設は、既存のダムと下部貯水池の追加をハイブリッド貯蔵のために組み合わせる改修契約で繁栄している。スコットランドの1,500MW コワ・グラスのような大型プロジェクトは稀だが重要であり、洋上風力の変動を平滑化するために30GWhの貯蔵を追加する。総じて、規模の多様性により、主要な大型ダム地点が消滅しても、ヨーロッパ水力タービン市場は成長を続けている。

設置タイプ別:改修が資本配分を支配

改修は2025年のヨーロッパ水力タービン市場価値の61.4%を占め、45年以上という設備の平均年齢を反映して年率2.15%で成長する見込みである。典型的な近代化はタービン効率を10%から20%向上させ、現在の卸売価格で50MW発電所あたり最大300万ユーロの追加収益をもたらす。ライセンス更新には現在、生態的流量放流と魚の通過改修が組み込まれており、規制遵守とパフォーマンスアップグレードを効果的に一致させている。

新規建設活動は、契約上の枠組みが収益を保証する揚水発電に集中しており、英国のキャップ・アンド・フロア制度がモデルとなっている。改修は既存の送電網接続を活用し、グリーンフィールド地点に一般的な5,000万ユーロ以上の接続費用を回避する。Andritz、Voith、GE Vernovaのデジタルツインはオーバーホール間隔を8年に延長し、稼働率を95%に向上させ、近代化に向けた予算配分をさらに重くしている。このダイナミクスにより、2031年まで改修がヨーロッパ水力タービン市場内の支配的な収益の柱であり続けるだろう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:発電機がデジタル転換をリード

発電機は2025年支出の35.5%を占め、機械速度を系統周波数から切り離すフルコンバーター可変速システムに後押しされ、年率2.06%の成長が見込まれている。ランナーおよびブレードアセンブリが次に続き、リードタイムを3分の2短縮し、地点固有の水力プロファイルを可能にする付加製造の恩恵を受けている。計算流体力学による吸出管の最適化はコンポーネント寿命を最大30%延長し、生涯所有コストを低減している。

制御・デジタルシステムは価値としては小さいが、公益事業者が計画外停止を30%削減するAI駆動の予測保全に投資するにつれ、最も急峻な成長曲線を示している。「その他」のバスケット、バルブ、シール、補機類は、耐食性を高める材料科学の漸進的な進歩を見せている。総じて、コンポーネントのイノベーションはヨーロッパ水力タービン産業の長期的な競争力を支えながら、OEMのサービス収益ストリームを豊かにしている。

地域分析

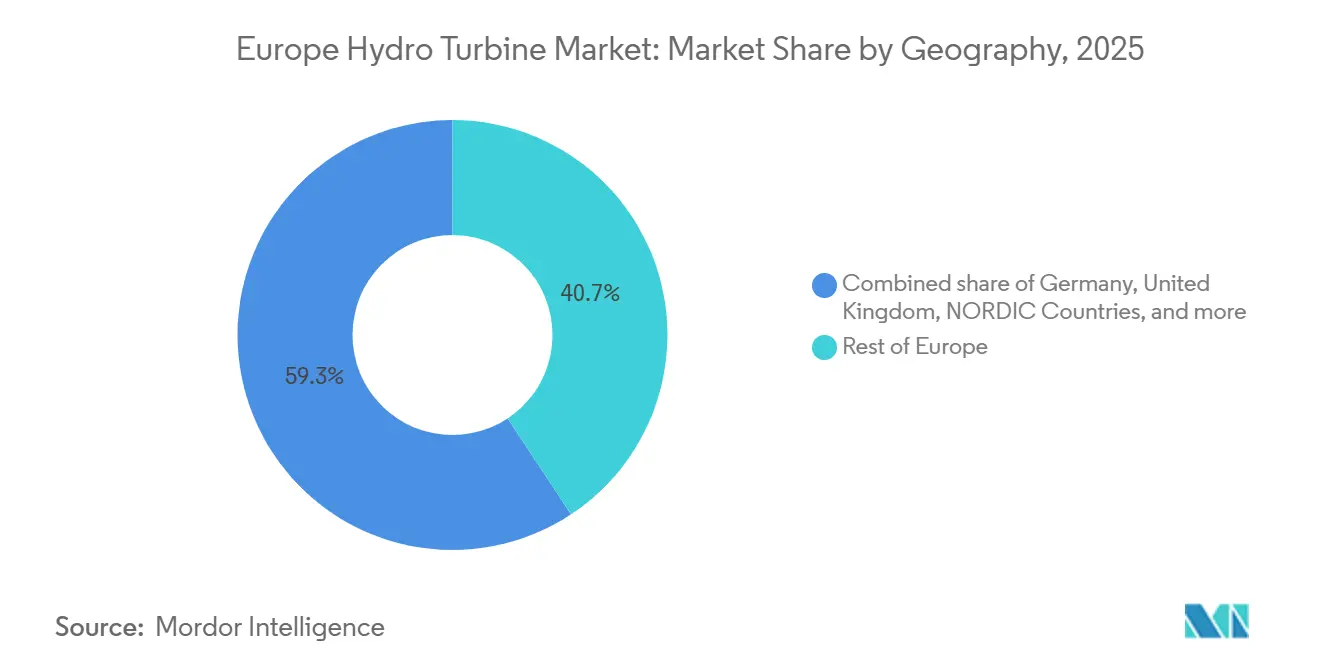

東欧、バルカン半島、小規模アルプス諸国にまたがるその他ヨーロッパブロックは、石炭段階的廃止中に水力発電を優先するEU結束基金を反映して、2025年収益の40.7%を占めた。ポーランド、ルーマニア、チェコ共和国は2024年から2025年にかけてタービンアップグレードのために3億ユーロの優遇融資を確保し、アルバニアと北マケドニアはIFC保証に支えられた120MWの小型水力取引を締結した。スイスの成熟した設備は、イタリアとフランスとの国境を越えた価格スプレッドを活用して、900MW ナン・ド・ドランスプロジェクトなどの揚水発電容量を追加している。

英国はクルアハン2とコワ・グラスが建設に向けて進む中、2031年までのCAGR 3.78%で最も成長の速い国内セグメントとなっている。キャップ・アンド・フロアメカニズムの下での長期貯蔵契約が資金調達可能性を確保し、スコットランドの急峻な地形は洋上風力ハブ近くに比類のない高落差地点を提供している。ドイツ、フランス、イタリアは合わせてヨーロッパ水力タービン市場の約25%を占め、新たな貯水池なしに柔軟性を高めるデジタルアップグレードに焦点を当てている。ドイツだけで2024年から2025年にかけてタービンおよび制御システムの改修に4億ユーロを投資した。

スペインと北欧諸国は異なる状況を反映している。スペインの貯水池は2024年に容量の40%まで低下し、発電量に圧力をかけたが、グラン・カナリア島の200MW サルト・デ・チラプロジェクトは島嶼系統における水力の役割を示している。30GWが設置されているノルウェーとスウェーデンは、国境を越えたバランシングを強化するために1億5,000万ユーロの系統統合アップグレードを共同出資している。EUの外にあるロシアは相当規模の水力設備を維持しているが、制裁により西側技術へのアクセスが制限され、中国サプライヤーに空間を開いている。これらの地域的なニュアンスにより、ヨーロッパ水力タービン市場は異質な政策、水文学、資金調達の方向性に沿って進化し続けている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

欧州における水車の規制枠組みは、EUレベルの再生可能エネルギー・環境規則と各国の許認可制度によって形成されている。RED III(再生可能エネルギー指令(EU)2023/2413)の下、加盟国は2026年2月までに再生可能エネルギー加速地域を指定しなければならず、欧州委員会は、揚水発電を含む貯蔵インフラに適用可能な許認可簡素化メカニズムを強調しており、プロジェクトが事前定義された地域と簡素化された評価を通じて進められる。水枠組み指令(2000/60/EC)は、非劣化義務および生態学的地位の義務を通じて、水力発電の許認可および改修における主要な関門であり続けており、これは魚類に優しいランナー、生態学的流量の遵守、堆積物連続性対策への注目の高まりに反映されている。

資金調達とプロジェクト経済性は、環境パフォーマンスに関連するEUのプログラムと適格性基準にも影響を受けている。EUタクソノミーおよびエネルギー・環境国家補助ガイドラインは、生態学的保護措置が示されている場合の近代化・拡張に対する公的支援と資金調達可能性への道筋を提供し、グリーンフィールドダムからライフエクステンションおよび揚水発電のアップグレードへというレポート全体の傾向を強化している。これらの施策を補完するものとして、グリッド行動計画を含む欧州委員会のグリッド政策活動は、貯蔵に関する調整されたインフラ計画を支援し、EU加盟国全体での主要なタービン発電機の改修およびリバーシブルポンプタービンの追加に向けたネットワーク準備状況の維持を助けている。

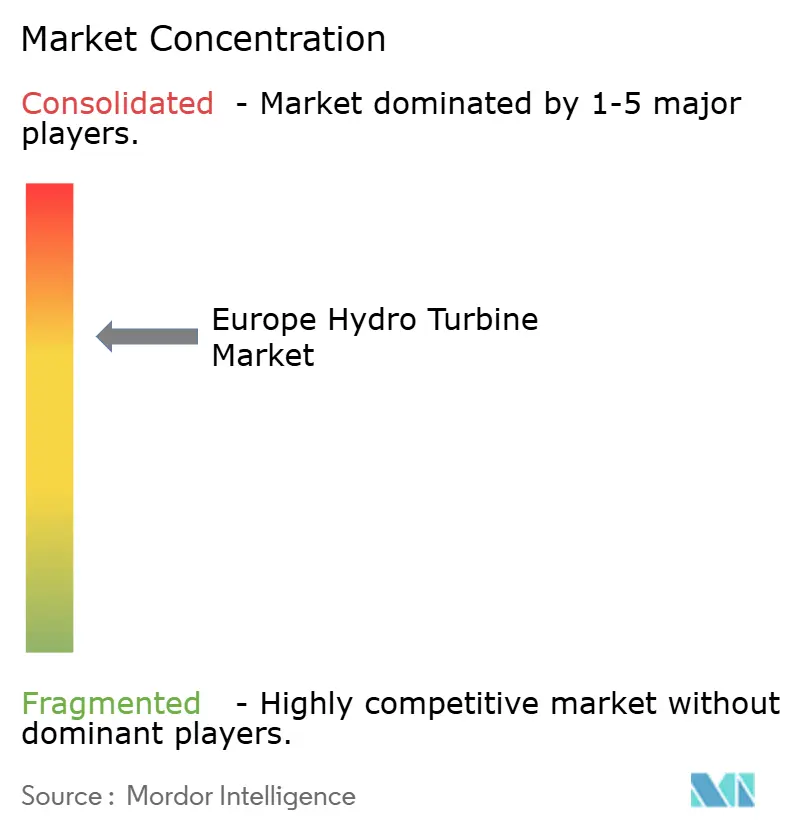

競争環境

ヨーロッパ水力タービン市場は中程度に集約されており、Andritz、Voith、GE Vernova、Siemens Energyが合わせて2025年収益の60%から70%を占め、数十年にわたる設置済みベースと独自のデジタルツインスイートに支えられている。彼らのツイン戦略は、営業利益率が30%を超える高マージンのアフターマーケットサービスと、魚に優しいランナーや可変速ドライブなどの差別化されたハードウェアを組み合わせている。AndritzのHydro-MatrixとVoithのStreamDiverは、従来の土木工事の多い建設を、小型水力の機会に適したよりアジャイルなパッケージに分解するモジュール式ソリューションの例である。

Gilkes、Rainpower、Litostroj等のニッチ専門企業は5MWから50MWの改修に注力し、大手OEMが見落としがちなカスタムエンジニアリングと迅速な展開を提供している。Canadian Hydro ComponentsとNorcan Hydraulic Turbineは合弁事業を通じて東欧に拡大しており、費用対効果の高い代替品を好む改修予算を活用している。魚の通過設計と付加製造ランナーの特許出願は2023年から2025年にかけて20%増加し、AndritzとVoithが申請をリードしている。可変速テストに関するIEC規格の改訂が近く予定されており、小規模参入者のコンプライアンスコストを引き上げることで既存企業の優位性を強化する可能性が高い。

デジタル化が新たな戦場となっている。GE Vernovaの予測保全プラットフォームは、監視対象設備全体で強制停止を25%削減すると主張し、粘着性の高いサービス契約を提供している。Siemens Energyは国家系統コードの義務と統合するサイバーセキュアなSCADAレイヤーを展開している。公益事業者がリアルタイムのパフォーマンス分析を求める中、ハードウェア、ソフトウェア、長期サービス契約をバンドルできるサプライヤーがシェアを固めるだろう。しかし、10MW未満のパッケージは依然として断片化しており、アジャイルなプレーヤーがヨーロッパ水力タービン産業内で収益性の高いニッチを切り開く余地がある。

ヨーロッパ水力タービン産業リーダー

General Electric Company

Andritz AG

Litostroj Power Group

Siemens AG

Voith GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における機会は、老朽化した既設設備における改修主導のタービン、発電機、制御システムのアップグレードと、新規貯水池よりも柔軟性サービスを重視した揚水発電プロジェクトに集中している。レポートに含まれる2026年の契約活動は、支出がどこに向かっているかを示している。ANDRITZはHafslundにより選定され、ノルウェーのStrandfossen水力発電所の改修・アップグレード(容量を6MW引き上げ、合計28.5MWに)を行うこととなり、一方でVoithはスペインのTorrejón揚水発電所のポンプタービンを近代化するための受注をIberdrola Generacion S.A.から獲得した。スイスでは、AxpoとAEW Energieが、Klingnau Aare発電所の1億500万スイスフラン規模の改修に着手し、耐用年数の延長と発電量の増強に焦点を当てており、複数年にわたる近代化プログラムに組み込まれたタービンランナー、発電機、デジタル制御に対する継続的な需要を強化している。

2つ目の機会群は、EUの研究開発および長時間貯蔵統合を重視する政策に支えられた、既存の水力発電資産を貯蔵可能な構成へと技術的に改修することである。STORE2HYDROなどHorizon Europeが支援する取り組みは、改修可能なリバーシブルポンプタービンのコンセプトを開発しており、既存の水力発電設備群からの追加貯蔵能力を目指しており、これが高度なポンプタービン、可変速駆動装置、アップグレードされたガバナーおよびSCADA層への需要を支えている。許認可環境はまた、OEMおよびEPCが水枠組み指令の制約に沿った魚類に優しい設計を含む生物多様性緩和策をタービンの範囲に組み込むための余地を生み出し、デジタルツインおよび予知保全を通じて稼働率向上を収益化するサービス主導モデルにとっても、特に北欧、アルプス地域、中央・東欧といった改修需要の多い地域において機会を生み出している。

最近の業界動向

- 2026年7月:ANDRITZ AGはHafslundにより選定され、ノルウェーのStrandfossen水力発電所の改修・アップグレードを行い、新しいカプラン水車ならびに発電機・自動化設備の更新を供給する。本プロジェクトは設置容量を6MW増加させ、グリーンフィールド建設ではなく、測定可能な出力増強とプラント寿命延長に関連する継続的なOEM需要を反映している。また、改修受注における電気機械および制御の統合スコープの価値を裏付けている。

- 2026年6月:Voith GmbH & Co. KGaAは、スペインのTorrejón揚水発電所における追加の2基のポンプタービンを近代化する受注をIberdrola Generacion S.A.から獲得した。本受注は、揚水発電の柔軟性への継続的な投資を浮き彫りにしており、アップグレードされたポンプタービンおよび関連制御装置がアンシラリーサービスの性能の中心となっている。さらに、イベリア半島の主要な公益事業所有者に関連する近代化パイプラインを支えている。

- 2025年12月:ANDRITZ AGは、Statkraft Energi ASにより選定され、ノルウェーのSvartisen水力発電所の2基のフランシスタービンを改修する。本スコープは、欧州の中核的な水力発電市場の一つにおける寿命延長と効率改善を支えており、アフターマーケットおよび改修需要を高い水準に維持している。こうした改修プログラムはまた、自動化アップグレードおよび長期サービス契約に関する後続の機会を生み出している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州全域の水力発電プロジェクト向けに供給される水車から得られる収益を対象とし、新規設置および改修主導の交換を含み、タービン技術が購入される中核設備となる場合を含む。

対象範囲の除外事項:本市場規模には、より広範な水力発電所のEPC作業、土木建設、送電網機器、またはタービン供給とは別に価格設定される長期O&Mサービスは含まれない。

セグメンテーション概要

- 技術別

- 反動タービン

- 衝動タービン

- 容量別

- 大型水力(100MW超)

- 中型水力(10MW~100MW)

- 小型・マイクロ水力(10MW未満)

- 設置タイプ別

- 新規建設

- 改修・近代化

- コンポーネント別

- ランナーおよびブレード

- 吸出管および機械部品

- 発電機

- 制御・デジタルシステム

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事業運営の背景を設定し、モデルへの入力を観測可能なエネルギーおよびプロジェクト活動のシグナルに結び付けるために用いられた。Eurostatのエネルギー統計、ENTSO-Eの透明性データ、IEAの水力発電・電力データセット、および再生可能エネルギー目標と許認可の方向性に関するIRENAおよび欧州委員会の公開資料など、欧州および各国の公的情報源を確認した。

これらのシグナルをタービン需要像に変換するため、入札発表や公共調達ポータル、水力発電事業者・公益事業者の開示情報、年次報告書、近代化スケジュールおよびプラント出力増強を扱う業界プレスリリースも参照した。企業財務およびニュースインテリジェンスの有料サブスクリプションを選択的に利用し、水力発電機器への収益エクスポージャーを相互確認し、主要なプロジェクト受注の見落としを避けた。このデスクリサーチのリストは例示に過ぎず、データ収集、検証、明確化のために追加の情報源も使用した。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチによる情報源だけでは十分に説明できない需要パイプラインと価格設定ロジックを検証するために用いられた。欧州の主要水力発電市場全域における水力OEM側の専門家、EPCおよびインテグレーターの参加者、公益事業者や独立系プラント運営者などの購買側関係者と対話した。彼らのフィードバックは、交換サイクル、典型的な受注規模、調達時期に関する前提を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | |

| ミドルティア:55% | 機能部門/事業部門リーダー:43% | |

| 小規模プレイヤー:16% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、計画されている水力発電の追加、改修活動、および国別プロジェクトパイプラインを推定されるタービン受注の流れへと再構築し、これをプラント規模と技術ごとの典型的なタービン価格帯を用いて価値に変換するトップダウンアプローチを用いて構築された。総計を現実的なものとするため、抽出されたプロジェクト受注額、サプライヤーの収益エクスポージャーの確認、受注状況およびバックログ転換に関するチャネルでの議論を含む選択的なボトムアップ近似によって結果を裏付けた。

モデルで使用された主要な入力には、老朽化した設備群に対する発表済み近代化スケジュール、入札量および受注時期、プロジェクトあたりの典型的なMW数およびユニット数、タービン技術構成(反動式対衝動式)、および国境を越えた調達における観測された通貨タイミングが含まれる。予測に関しては、政策支援と許認可の速度が改修の時期を変動させうるため、シナリオ分析を用い、一次情報のフィードバックにより、単一の予測経路を確定する前に基本、保守的、加速化のタイムラインを設定した。プロジェクトの詳細が欠落している場合には、MW規模の国別平均値と標準化されたASP帯によりギャップを処理し、これらは適用前にインタビューを通じて再確認された。

データ検証と更新サイクル

成果物は、水力発電容量の動向、改修発表、集計された入札活動などの独立したシグナルとモデル化されたタービン収益を比較することで検証され、その上で示唆される価格がインタビューで聞かれた範囲内に収まっているかを確認した。分散チェックは国および技術レベルで実施され、大きな変動があった場合には、プロジェクト時期、為替レートの前提、改修と新規建設の扱いについて再度確認が行われた。

承認前には、計算誤りや範囲の漏れを早期に発見するため、複数段階のアナリストレビューが行われる。本レポートは年次で更新され、大規模な政策変更、大規模プロジェクトの中止、受注活動の急変などの重大な出来事が発生した場合には、随時更新が行われる。納品直前には最終確認が行われ、クライアントには最新の更新版が提供される。

Mordor Intelligenceの欧州水車市場推定値と他の公表推定値との比較

欧州における水車の公表市場規模は、一見同じテーマに見えても大きく異なる場合がある。多くの場合、その差異は、何がタービン収益として計上されるか、どの年が基準年として扱われるか、そして改修活動が新規建設受注に対してどのように時期づけられるかに起因する。

改修主導の受注時期を追跡し、タービンのみの収益境界を明確に保つことで、Mordor Intelligenceは7億5,579万米ドル(2025年)という数値に至っているが、一部の推定値は隣接するプラント機器へと対象範囲を拡大したり、プロジェクトの総額をタービン価値として扱ったりしている。追加的なばらつきは、予測期間全体にわたってASPがどのように推移するか、通貨換算がスポットレートを使用するか年間平均を使用するか、そしてプロジェクトパイプラインが入札確認を通じて検証されているか、あるいは高水準の容量目標のみに基づいているかによっても生じうる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 755.79 M (2025) | |

| 地域コンサルティング会社A | USD 2.30 B (2024) | この推定値は、より広範な収益境界を用いているとみられ、より広範な水力発電プロジェクト価値を含めることで、タービン供給のみの見方に比べて総額を膨らませている可能性があり、また基準年も異なっている。 |

| 業界出版社B | USD 586.30 M (2025) | この数値は、より狭い需要プールの計上、またはより保守的な改修転換率を適用している可能性が高く、また技術構成と価格帯が国別にどのように適用されているかについても異なる場合がある。 |

全体として、出版社間のギャップは主に対象範囲の境界と、改修パイプラインが年間タービン出荷量および価格設定にどのように変換されるかによって説明される。明確な包含ルール、実用的な需要指標、および反復可能なチェックを用いることは、最終的な市場規模を、広範な容量目標のみではなく、実際のプロジェクト活動に追跡可能な形で結びつけるのに役立つ。

レポートで回答される主要な質問

ヨーロッパ水力タービン市場の現在の価値はいくらか?

市場は2026年に7億6,720万米ドルと評価されており、2031年までに8億3,713万米ドルに達する軌道にある。

水力タービン設置において最も速く成長すると予想される国はどこか?

英国はキャップ・アンド・フロア制度の下での大型揚水発電計画に後押しされ、2031年までのCAGR 3.78%でリードしている。

なぜ改修プロジェクトが新規投資を支配しているのか?

改修は長期の許認可を回避し、グリーンフィールド建設よりもコストが低く、発電所効率を最大20%向上させることができるため、老朽化したヨーロッパの設備にとって好ましい選択肢となっている。

可変速技術は水力発電所にどのような利益をもたらすか?

可変速発電機はタービン速度を系統周波数から切り離し、効率的な運転範囲を広げ、周波数応答市場への参加を倍増させる。

太陽光・蓄電池プロジェクトは揚水発電水力を完全に代替できるか?

電池は2時間から4時間の放電窓に優れているが、複数日の貯蔵とブラックスタート能力を欠いており、系統運用者は依然として追加の揚水発電容量の必要性を予測している。

最も速く成長しているコンポーネントセグメントはどれか?

特にフルコンバーター可変速システムを含む発電機アップグレードが、2031年まで最も急速に拡大するコンポーネントカテゴリーである。

最終更新日: