ドイツのデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

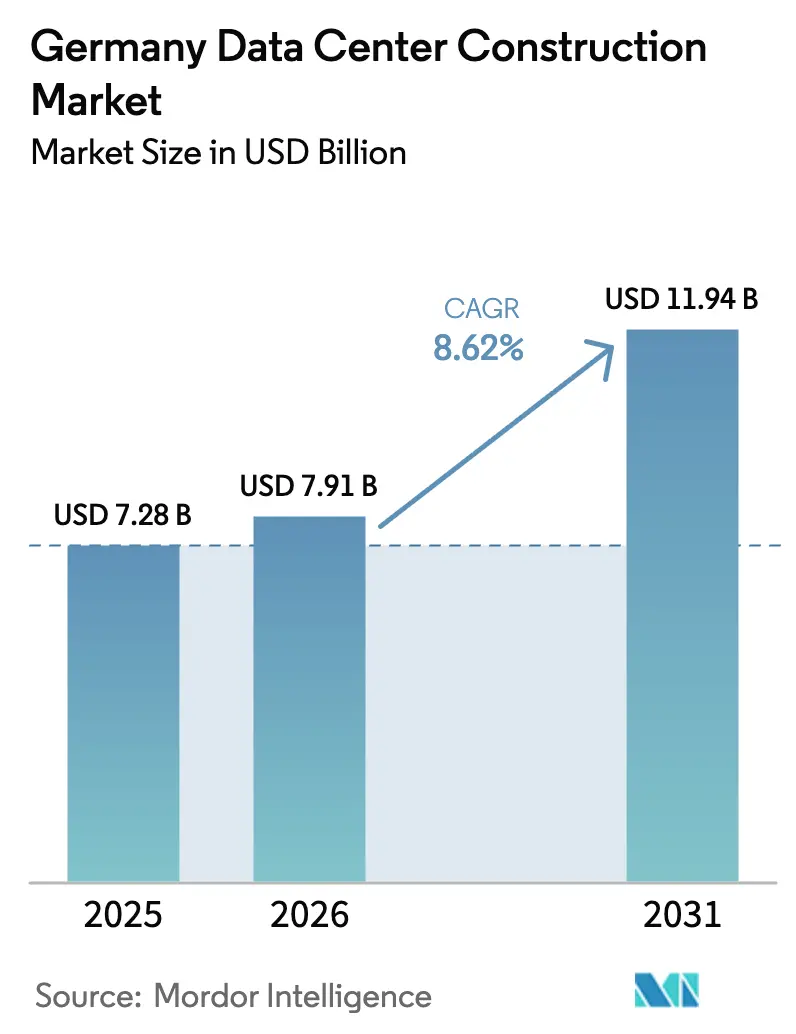

| 基準年の市場規模 (2025) | 7.28 十億米ドル |

| 市場規模 (2026) | 7.91 十億米ドル |

| 市場規模 (2031) | 11.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのデータセンター建設市場分析

ドイツのデータセンター建設市場は2025年に72億8,000万米ドルと評価され、2026年の79億1,000万米ドルから2031年には119億4,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率8.62%で成長する見込みです。フランクフルトは大半のハイパースケールプロジェクトの中核を担っていますが、エネルギー効率の改善および再生可能エネルギー50%以上の導入を求める規制圧力が、高度な設計および改修支出を牽引しています。AIラック密度の上昇と液体冷却の普及が電気・機械仕様を再編し、高密度モジュールの標準化能力を持つ建設業者が有利な立場に置かれています。材料コストのインフレ(2022年以降、鉄鋼が40.4%上昇、ガラスが49.3%上昇)がプロジェクトリスクを増大させていますが、AWS、マイクロソフト、その他のハイパースケーラーによる数十億ユーロ規模のコミットメントを鈍化させるには至っていません。送電網容量の再配分政策により、フランクフルトの110kV系統が飽和に近づく中、ベルリン、ミュンヘン、ハンブルクでの大規模建設が可能になっています。

主要レポートポイント

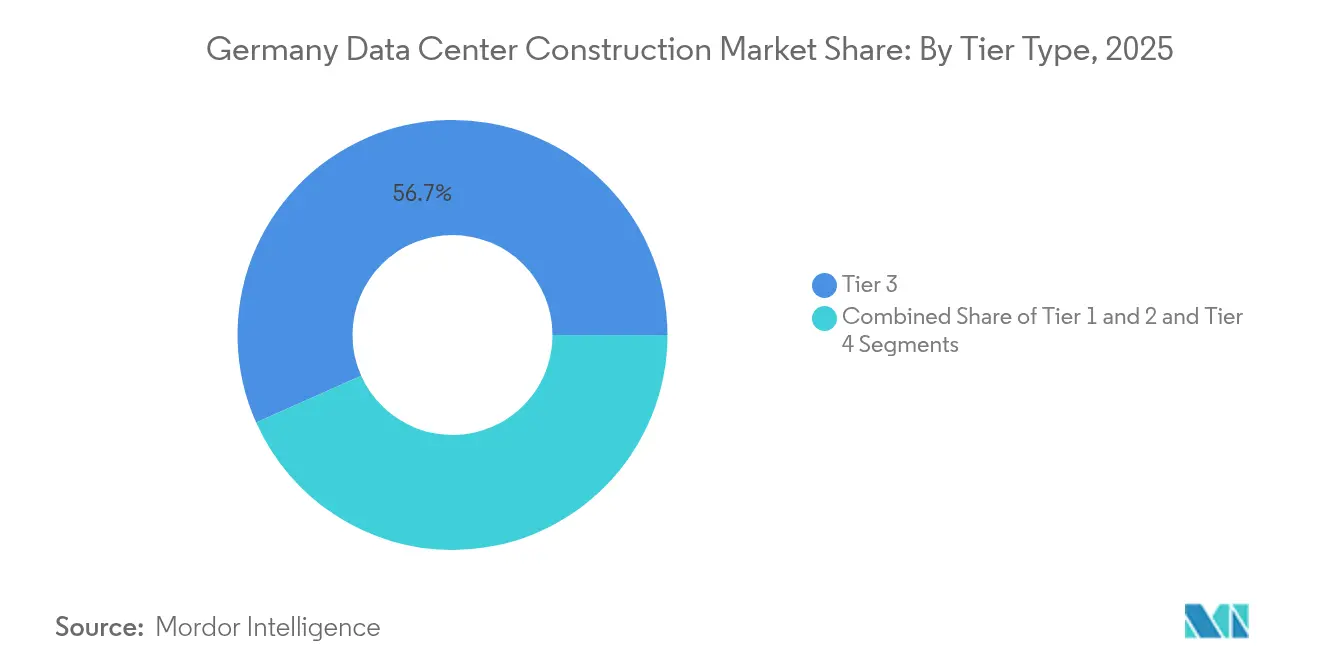

- ティアタイプ別では、ティア3施設が2025年のドイツのデータセンター建設市場シェアの56.68%を占め、ティア4プロジェクトは2031年にかけて年平均成長率10.74%で拡大しています(米国商務省)。

- データセンタータイプ別では、コロケーションサイトが2025年の収益の48.65%を占め、自社構築ハイパースケールキャンパスが年平均成長率11.87%で最も急速に成長しています(Data Center Dynamics)。

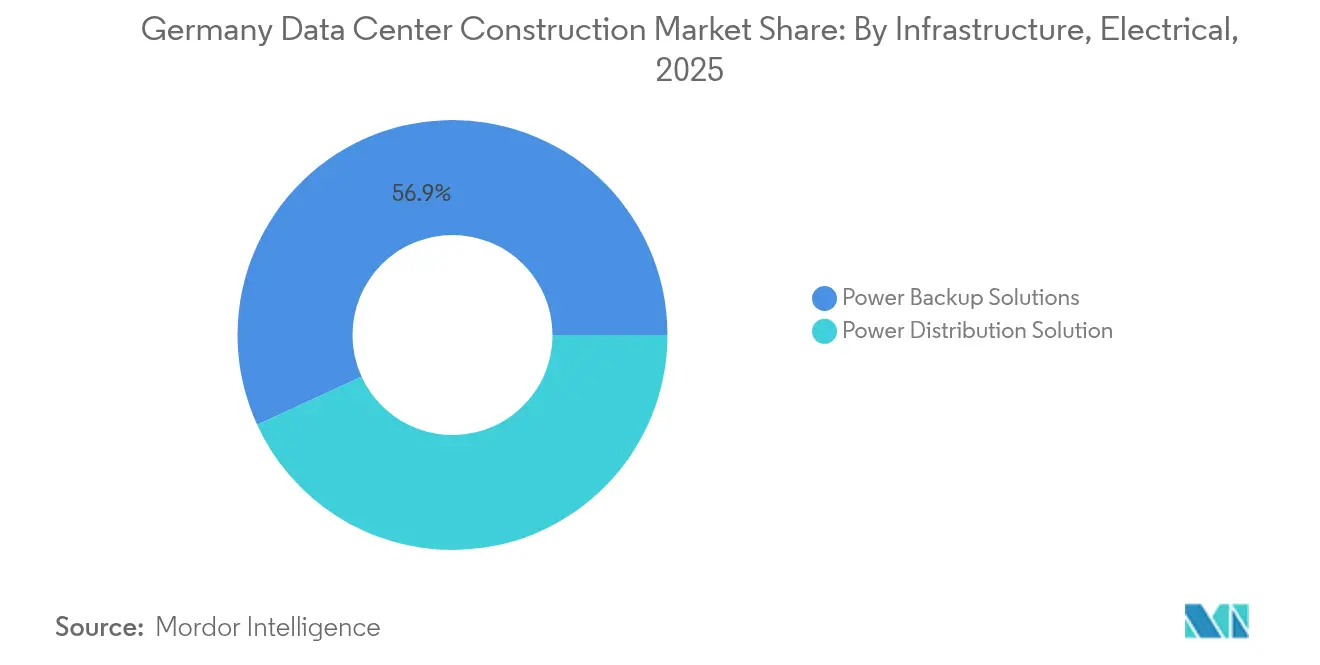

- 電気インフラストラクチャ別では、電力バックアップシステムが2025年に56.85%のシェアを占め、電力配電ソリューションが年平均成長率12.71%でリードすると予測されています(シーメンス)。

- 機械インフラストラクチャ別では、冷却システムが2025年のドイツのデータセンター建設市場規模の46.92%を占めていますが、サーバーおよびストレージの統合が年平均成長率12.22%で拡大しています(Supermicro)。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツのデータセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイパースケールクラウドの設備投資ブームが複数ギガワット規模の建設を牽引 | 2.8% | フランクフルト、 ベルリン、ミュンヘン | 中期 (2年~4年) |

| AI・機械学習のラック密度シフト(1ラックあたり80kW超)が液体冷却プロジェクトを加速 | 2.1% | 全国規模、 フランクフルトに集中 | 短期 (2年以内) |

| エネルギー効率化法(EnEfG)に基づく再生可能エネルギー50%義務化が改修支出を促進 | 1.4% | 全国 | 中期 (2年~4年) |

| 送電網容量再配分制度が第二次都市圏を開放 | 1.2% | ベルリン、 ミュンヘン、ハンブルク、デュッセルドルフ | 長期 (4年以上) |

| 廃熱購入インセンティブ(最大180ユーロ/MWh)が廃熱再利用インフラを促進 | 0.8% | フランクフルト、 ベルリン、ミュンヘン | 長期 (4年以上) |

| オンサイト水素燃料電池パイロットがティア3・4建設における非常用ディーゼル発電の運営費を削減 | 0.4% | 全国、 フランクフルトで先行導入 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドの設備投資ブームが複数ギガワット規模の建設を牽引

ハイパースケールオペレーターは記録的な資本投入によりドイツのデータセンター建設市場を再定義しています。AWSはフランクフルト周辺の複数キャンパスに94億4,000万米ドルを投資することを表明しており、これらのキャンパスはギガワット規模の負荷と18か月から24か月の納期を想定して設計されています。[1]AWS Press Office - "AWS、フランクフルトのクラウド地域に94億4000万米ドルを投資", DataCenterDynamicsこのことがプレファブリケーションモジュールと並行許認可に対する需要を触発しています。マイクロソフトは32億ユーロ(36億米ドル)の拡張投資を続いて発表し、国内AI容量を2倍にするとともに40kW超のラックを仕様に盛り込んでいます。複数棟の工程管理には、分散した敷地をまたぐ並行施工クルーとロジスティクスを調整できる企業が有利であり、規模の小さい地域の建設業者は市場からの排除リスクにさらされています。加速する工期は熟練労働力と特殊開閉装置をめぐる競争を激化させ、グローバルサプライチェーンへの依存を深めています。そのため、ドイツのデータセンター建設市場は、電力使用効率(PUE)の性能を損なうことなく迅速にスケールアップできる建設業者を優遇する構造となっています。

AI・機械学習のラック密度シフトが液体冷却プロジェクトを加速

AI推論および学習クラスターは現在1ラックあたり80kWを超えており、空冷が現実的でなくなっていることから、液体冷却の大規模改修およびグリーンフィールド展開の波が引き起こされています。グーグルが公開した1MWの冷却配水ユニット(CDU)設計図は、ハイパースケーラーに採用された標準化された高電圧・液体対応アーキテクチャの一例です。GlobalConnectなどの先行企業は、液浸冷却プロジェクト後に冷却エネルギーを90%削減したと報告しており、新たな効率基準を確立しています。Supermicroは2024年から2025年にかけて2,000台以上の液体冷却ラックを出荷し、[2]Supermicro - "Supermicroは2024年から2025年にかけて2,000台以上の液冷ラックを出荷" supermicro.comハードウェアの急速な普及と新たな建設規範の定着を証明しています。建設会社は現在、コンクリートスラブ施工段階で冷媒配水ユニットと廃熱回収ループを組み込み、後続工程を短縮してドイツのデータセンター建設市場における契約範囲を変化させています。

エネルギー効率化法(EnEfG)に基づく再生可能エネルギー50%義務化が改修支出を促進

ドイツの2024年エネルギー効率化法は、データセンターに対して即時に再生可能電力50%の使用を義務付け、2027年までに100%を達成することを定めており、[3]マルクス・シュナイダー - 「ドイツエネルギー効率法の解説」ホワイト&ケース法律事務所並行して改修セグメントを生み出しています(デントンズ)。Maincubesはフランクフルトの事業向けに初の太陽光発電電力購入契約(PPA)を締結し、データホールに専用の太陽光発電アレイを併設しています。2026年までに廃熱再利用率10%、2028年までに20%という目標により、3,700世帯に供給するドレスデン工科大学の160万ユーロのエネルギー再利用プラントのような地域暖房連携が促進されています。再生可能エネルギー系統連系と廃熱排出配管に精通した建設業者は、より高いマージンの業務範囲を獲得しています。融資条件は現地での再生可能エネルギー発電量と利率差を連動させるケースが増えており、建設融資にサステナビリティ指標が組み込まれています。その結果、ドイツのデータセンター建設市場では、ESGコンプライアンスが差別化要因から参入要件へと変貌しています。

送電網容量再配分制度が第二次都市圏を開放

連邦ネットワーク庁は先着順の方式から実績評価に基づく割り当て方式に移行し、110kV送電スロットを未活用の都市圏に再配分しています。旧テーゲル空港を再開発するベルリンのアーバンテクリパブリックは、最大1,000社のテクノロジー企業向けの土地と送電網アクセスを提供しており、新たなデータセンター建設を誘致しています。Maincubesはすでにフランクフルトの制約に対するヘッジとして、ナウエンの第2ベルリンキャンパス用地を確保しています。ミュンヘンとハンブルクも、地域暖房廃熱再利用インセンティブとセットで利用可能な容量をアピールしており、地理的リスクの分散を図っています。バイエルン州の産業基盤およびハンブルクの物流回廊に対するレイテンシーを目指す開発者は、ドイツのデータセンター建設市場をその伝統的なライン・マイン地域中核を超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フランクフルト周辺の110kV系統接続の不足が200MW超のパイプラインを遅延させている | -1.8% | フランクフルト 大都市圏 | 短期 (2年以内) |

| 開閉装置および発電機の設備投資インフレ(2022年比+32%) | -1.2% | 全国 | 短期 (2年以内) |

| エネルギー効率化法(EnEfG)に基づく新規データセンターへの厳格化されたPUE≤1.2要件が設計コストを引き上げている | -0.9% | 全国 | 中期 (2年~4年) |

| テーゲル(TXL)空港近郊のベルリンの土地利用モラトリアムがハイパースケール用地を制限している | -0.6% | ベルリン 大都市圏 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

フランクフルト周辺の110kV系統接続の不足がパイプラインプロジェクトを遅延させている

フランクフルトの110kV基幹系統は最大負荷に近い状態で運用されており、新規系統接続のリードタイムは最長8年に及び、典型的なハイパースケールの計画サイクルをはるかに超えています。Digital Realtyが地元に20か所以上の施設を集積させている事実は、歴史的な需要の高さと結果として生じた飽和状態を端的に示しています。これを受けて、開発者はプロジェクトを100MW未満に分割するか、ブランデンブルク、ベルリン、ノルトライン・ヴェストファーレン州に方針転換しています。建設スケジュールは電力会社による系統強化工事の承認に左右されるため、設計・調達・建設(EPC)契約が複雑化しています。ドイツのデータセンター建設市場では、送電網アクセスの希少性が土地評価額と電力購入契約(PPA)プレミアムに織り込まれています。

開閉装置および発電機の設備投資インフレが建設コストを引き上げている

生産者物価指数によると、開閉装置とディーゼル発電機パッケージは2022年以降、一般建設インフレを32%上回る上昇を示しており、プロジェクトの予備費を侵食しています。ハイパースケールの成長を背景に、中電圧開閉装置の需要は年平均成長率16%で増加すると予測されており、コスト圧力の長期化を示唆しています。シーメンスは、単一のハイパースケールキャンパスが年間1GWを必要とする可能性があり、これは75万世帯の電力消費量に相当すると指摘しており、価格変動へのエクスポージャーが拡大しています。建設業者は早期に価格を固定するためにモジュール式電気設備の採用を増やしていますが、調達リードタイムの長いアイテムは依然として購買期間を延長させています。電気設備予算の増大により、施主はドイツのデータセンター建設市場においてリスクを再配分するデザインビルド契約に向かう傾向が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ティア4がプレミアム建設を牽引

2025年のドイツのデータセンター建設市場シェアにおいて、ティア3が56.68%を占め、信頼性とコスト効率のバランスの良さを裏付けています。しかしティア4は年平均成長率10.74%で拡大しており、2026年から2031年にかけてドイツのデータセンター建設市場規模の中で最も速い成長ペースを示しています。ハイパースケールおよび金融サービスの購入者は、99.995%の稼働時間を達成するためにプレミアムな冗長性を正当化しています。建設要件には、二重のアクティブ電力経路、並行保守可能な冷却設備、および耐障害性を持つ光ファイバー経路が含まれます。ティア4設計を専門とする建設業者はより高いマージンを要求できますが、より長い試験サイクルと規制上の監査を管理しなければなりません。

企業がクラウドに移行し、より高い可用性を必要とするにつれ、ティア1およびティア2の建設は現在需要が限られています。ティア3とティア4を中心とした集約化は、エンタープライズホスティングからAI対応のハイパースケール資産への移行を加速させています。マイクロソフトの32億ユーロの拡張計画は、継続的な機械学習ワークロード向けに設計されたティア4ホールを仕様に含めています。並行保守アーキテクチャに深い経験を持つ企業は持続的なパイプラインを見込める一方、下位ティアに特化した建設業者はスキル転換を迫られる可能性があります。したがって、ドイツのデータセンター建設業界は、必要とされる信頼性水準が高まるにつれ、プレミアムティアへと軸足を移しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケーラーが建設を再構築

コロケーションは2025年の収益の48.65%を占めましたが、自社構築ハイパースケールプロジェクトは年率11.87%の成長が予測されており、ドイツのデータセンター建設市場規模の成長軌跡に勢いをもたらしています。ソブリンクラウド戦略により、ハイパースケーラーは中立ホストを経由せず施設を自社所有するようになっています。この所有モデルは複数ギガワット規模のキャンパスを拡大させ、迅速な許認可取得、高電圧変電所、およびキャンパス全体の液体冷却を必要とします。

エッジおよびエンタープライズ建設は規模が小さいながらも戦略的な重要性を持ち、レイテンシーに敏感なワークロードおよびデータ所在地に関する規制要件をサポートしています。アマゾンによるブランデンブルクの78億ユーロのソブリンクラウドプログラムは、ハイパースケーラーが国内コンプライアンスと自己管理インフラを組み合わせる方法を端的に示しています。建設業者にとって、ハイパースケールの自社構築案件は、厳格なベンダー審査を伴うより少数・大規模のクライアントに業務範囲を集中させます。コロケーションプロバイダーは、ドイツのデータセンター建設市場において競争力を維持するため、地域暖房廃熱再利用およびエネルギー・アズ・ア・サービスモデルで対抗しています。

電気インフラストラクチャ別:電力配電のイノベーション

電力バックアップソリューションは2025年の電気設備支出の56.85%をリードしており、無停電電源装置(UPS)と発電機の優位性を反映しています。しかし電力配電システムは2031年にかけて年平均成長率12.71%を達成する見込みであり、ドイツのデータセンター建設市場において最も急速な上昇を示します。AIクラスターは、変換ロスとケーブル量を削減するより高電圧のバスダクトおよび直流アーキテクチャへの移行を促進しています。建設業者はエネルギー効率化法(EnEfG)のPUE目標を満たしながら、1ラックあたり1MWに対応できるバスダクトを統合しなければなりません。

マイクロソフト(3MW)とNorthCによる水素燃料電池のパイロットは、ディーゼルフリーのバックアップ経路と新たな機械・電気インターフェースを導入しています。プレファブリケーションされた中電圧スキッドは現在、工場で試験済みの状態で出荷されており、現場作業を数週間分短縮しています。電気室はより小型でありながら高密度になっており、消火戦略とアクセス間隔規則が変化しています。これらの革新は、ドイツのデータセンター建設市場への新規参入者にとって技術的な参入障壁を高めています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

機械インフラストラクチャ別:冷却システムの進化

冷却システムは2025年の機械設備予算の46.92%を占めましたが、AIハードウェアの普及に伴い、サーバーおよびストレージの組み立てが年平均成長率12.22%を記録すると予測されています。ドイツのデータセンター建設市場は、空冷からチップ直接冷却および液浸技術への急速な転換に直面しています。建設業者は早い段階で冷媒の供給・還流マニホールドを組み込み、タンク用の床荷重を調整し、地域の熱供給網への廃熱パイプラインを敷設しなければなりません。

ラックとキャビネットは幅600mmを標準としつつも、背面扉熱交換器に対応するために奥行きが増しています。消火設備は液体設置環境と互換性のある水噴霧式および不活性ガス混合方式に移行しています。プレファブリケーションされたホワイトスペースモジュールは内装工事の期間を短縮しますが、手直しを避けるために正確な工場データが必要です。80kWを超えるラックが主流となりつつあるドイツのデータセンター建設市場において、新しい液体媒体を認証できる建設業者は競争上の優位性を獲得しています。

地理分析

フランクフルトはDigital Realtyの20か所以上のサイトとDE-CIX交換局を擁し、引き続き主要なハブとなっていますが、送電網の制約により200MWを超える単一サイト拡張が制限されています。AWS、NTT、Vantageは現在、電力会社へのアクセスを確保するために複数の敷地に建設を分散させており、ドイツのデータセンター建設市場はボトルネックにもかかわらず回復力を維持しています。

ベルリンは主要なセカンダリーノードとして台頭しています。テーゲル空港を転換したアーバンテクリパブリックは、エネルギー効率化法(EnEfG)の廃熱再利用目標に合致する地域暖房網を備えた広大な区画を提供しています。Maincubesのナウエンキャンパスとアマゾンのブランデンブルクソブリンクラウドゾーンが投資家の関心を裏付けています。これらのプロジェクトは首都圏におけるドイツのデータセンター建設市場規模を拡大し、ライン・マイン地域からのハイパースケール展開の分散化を促進しています。

ミュンヘンとハンブルクが成長回廊を形成しています。EquinixのMU4サイト(9,000万米ドル)はミュンヘン近郊で帯水層温熱エネルギー貯蔵をティア3冗長性と組み合わせています。ハンブルクは港湾都市としての再生可能エネルギーを活かし、カーボンニュートラルなエッジホールを売り込んでいます。これらの都市圏は総じて、地域のレイテンシー要件に対応し、自動車産業および物流産業をサポートし、フランクフルトの送電網が対応しきれない需要を吸収することで、ドイツのデータセンター建設市場の地理的な広がりを拡大しています。

競争環境

DPR Construction、Exyte、STRABAGなどの国際的な専門企業は、グローバルなデータセンター建設の知見とドイツの建築基準への対応能力を組み合わせ、ハイパースケール契約の獲得を目指しています。GOLDBECKやデータセンターグループなどの国内企業は、電力会社との関係と地元の労働力を活用し、工期の確実性で競争しています。

戦略的な差別化は、エネルギー効率化法(EnEfG)の閾値を満たす液体冷却統合、廃熱排出、およびオンサイト再生可能エネルギーを中心に展開されています。シーメンスは機器供給にとどまらず、Compass Datacentersとの複数年にわたるモジュール式電気設備契約を締結し、垂直統合に向けたトレンドを際立たせています。

プライベートエクイティの関心は依然として強く、Vantageは2025年にドイツ資産7億2,000万ユーロを証券化し、ヨーロッパ初となるこの種の発行を行い、資本コストを低下させました。ベイン・キャピタルとAquilaは第二次都市圏を対象としたヨーロッパ全域のプラットフォームを形成しており、ドイツのデータセンター建設市場がフランクフルト以外でも二桁の需要を維持するとの確信を示しています。

ドイツのデータセンター建設業界リーダー

Mercury Engineering

Michel Bau GmbH & Co. KG

Collen Construction Limited

DPR Construction

Royal HaskoningDHV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vantage Data Centersは、64MWの容量を有するドイツの4施設を対象とした7億2,000万ユーロ(8億2,140万米ドル)の資産担保証券化を完了しました(CNBC)。

- 2025年5月:シーメンス、SAP、およびパートナー企業が国内AIデータセンター建設の評価を開始しました(ロイター通信)。

- 2025年5月:アマゾンはブランデンブルクにおけるAWSヨーロッパソブリンクラウドへの78億ユーロ(88億米ドル)の投資を発表しました(Heise)。

- 2025年3月:Digital Realtyはフランクフルトの施設をサステナブルなAI最適化施設により拡張しました(Digital Realty)。

- 2025年2月:Vantage Data Centersはドイツのプロジェクトを含むEMEA(欧州・中東・アフリカ)拡張に14億ユーロを充当しました(Vantage)。

- 2025年2月:Green MountainとKMWがフランクフルト郊外の新施設のトッピングアウトを完了しました(Data Center Dynamics)。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツのデータセンター建設市場を、土木シェル、電気・機械システム、試運転準備のための統合サービスなど、IT機器の収容を主な機能とするグリーンフィールドまたは大規模なブラウンフィールド施設に関連するすべての資本支出と定義している。これには、コロケーション、ハイパースケール、エンタープライズ、エッジの各ユースケースに対応するTier IからIVまでのデータセンター建設が含まれる。

スコープ除外:500万ユーロ未満の小規模な改修・改築プロジェクトはベースライン外。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャ別

- 電気インフラストラクチャ別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャ

- 一般建設

- サービス ─ 設計・コンサルティング、統合、サポート・保守

- 電気インフラストラクチャ別

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、フランクフルト、ベルリン、ミュンヘン、ラインラントで、電気技術者、EPC請負業者、コロケーション事業者、送電網計画担当者にインタビューを行った。対話の中心は、メガワットあたりの実勢コスト、許認可の遅れ、液冷の採用、EnEfGのコンプライアンスで、机上での調査結果を検証し、エスカレーション係数を微調整することができた。

デスクリサーチ

私たちはまず、国家統計(Destatis建設許可、BMWK再生可能電力データ)、ドイツデータセンター協会などの業界団体、スイッチギアや冷凍機の税関出荷、ピアレビューされたエネルギー効率に関する論文などを利用した体系的なデスクワークから始めた。企業の提出書類、入札ポータルサイト、評判の高いプレスはコストベンチマークを提供し、D&B HooversとDow Jones Factivaは請負業者の収益チェックをサポートした。Marklinesは、Tier IVのサイトに関連する専門的な発電機の輸入に利用した。これらの情報源は例示であり、他にも多くの情報源からデータの検証を行った。

マーケット・サイジングと予測

トップダウンの構築は、まずIT負荷の増加量とMW当たりの建設基準ユーロに関する国内データから作成され、次に選択的なボトムアップサプライヤーロールアップと見積もりプロジェクトからのASP×数量サンプルの中央値によってクロスチェックされる。主要なモデルドライバーには、(1)年間IT負荷増加量(MW)、(2)ラックあたりの平均床面積、(3)1kWあたりの電気インフラコスト(EUR)、(4)液冷の普及率、(5)EnEfGが義務付ける再生可能エネルギー電力のシェアが含まれる。予測には、支出をGDP、クラウド設備投資指数、ラック密度のトレンドに関連付ける多変量回帰を使用し、電力網の制約に関するシナリオ分析を行う。ボトムアップデータのギャップは、ヒアリングで収集した請負業者のコストカーブによって埋められている。

データ検証と更新サイクル

アウトプットは、過去の支出やJLLのキャパシティ・パイプラインとの差異チェックから始まり、モルドール内部でのピアレビュー、そしてシニアアナリストのサインオフという3層のレビューを通過します。モデルは毎年更新され、重要な投資や規制の変更があった場合には、中間更新が行われます。

ドイツのデータセンター建設基準線が信頼性を約束する理由

企業がプロジェクトの範囲、コスト・インフレの扱い、更新の周期を変えるため、公表値はしばしば乖離する。

主なギャップ要因としては、ITハードウェアが土木工事とバンドルされているかどうか、改修費が新築工事と混在しているかどうか、選択された為替レート月、EnEfG主導の設計プレミアムが予測に反映される時期などが挙げられる。当社のモデルは、IT機器を除外し、プロジェクトレベルの建設支出のみをカウントし、四半期平均のEUR-USDレートを適用し、12ヶ月ごとに更新されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 72.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.53億米ドル(2024年) | グローバル・コンサルタンシーA | ITラックと冷却設備の改修を含む。為替を正規化せずにヘッドライン契約額を使用。 |

| 7.71億米ドル(2024年) | 業界出版社B | 電気、機械、ITの投資をブレンド、2022年のコストから前倒し予測、一次検証は限定的 |

これらの対比は、私たちのスコープを設定し、毎年更新するアプローチが、明確なコスト要素と再現可能なステップに固定されたバランスの取れた数字を意思決定者に与え、戦略的プランニングのための信頼できるベースラインとなることを示している。

レポートで回答される主要な質問

2031年までのドイツのデータセンター建設市場の予測規模は?

市場は年平均成長率8.62%で成長し、2031年までに119億4,000万米ドルに達すると予測されています。

ドイツのどの都市が新たなデータセンター建設をリードしていますか?

フランクフルトが依然として最大のハブですが、送電網容量の再配分によりベルリン、ミュンヘン、ハンブルクがシェアを拡大しています。

AIワークロードは施設設計にどのような影響を与えていますか?

AIクラスターはラック密度を80kW超に押し上げており、液体冷却インフラと高電圧電力配電の広範な採用を促進しています。

エネルギー効率化法は新規データセンターに何を求めていますか?

同法は新規建設に対してPUE≤1.2を義務付け、直ちに再生可能電力を50%以上使用し、2027年までに100%に引き上げること、さらに段階的な廃熱再利用を求めています。

ティア4施設がティア3よりも速く成長しているのはなぜですか?

ハイパースケールおよび金融サービスのオペレーターが99.995%の稼働時間を要求しており、年平均成長率10.74%で拡大しているティア4設計の冗長性と高い設備投資を正当化しています。

建設コストのインフレはプロジェクトにどのような影響を与えていますか?

開閉装置と発電機の価格は2022年以降32%上昇しており、大規模建設の予算に圧力をかけ、調達期間を長期化させています。

最終更新日: