欧州バイオディーゼル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

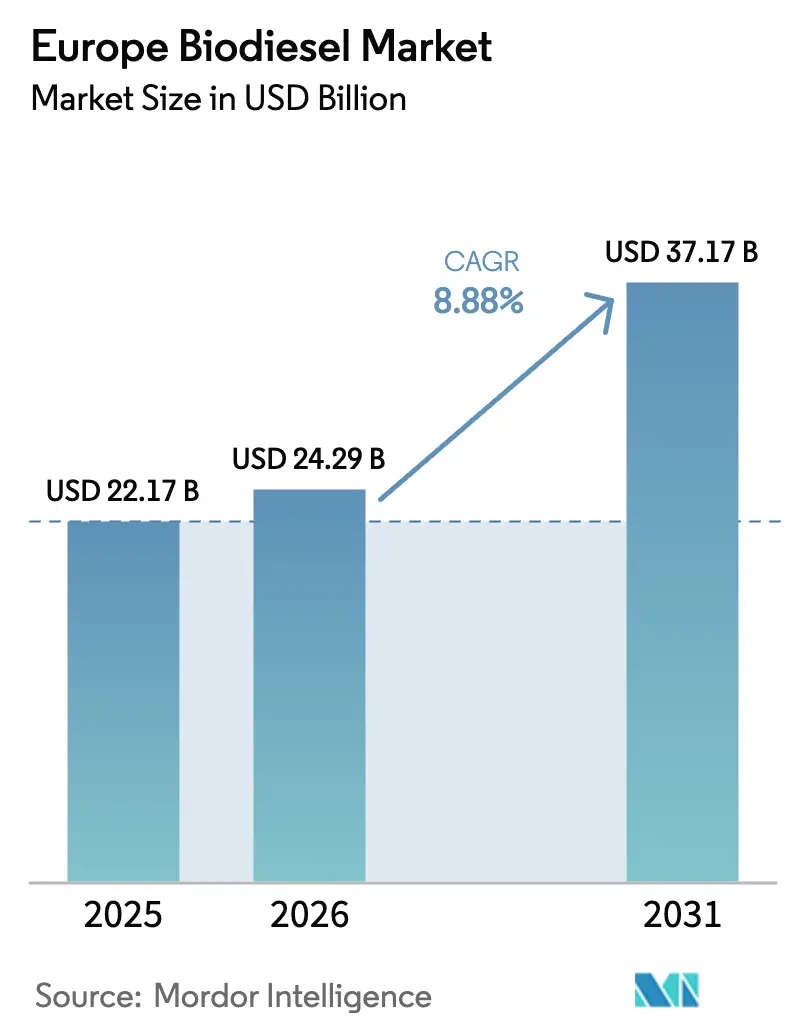

| 基準年の市場規模 (2025) | 22.17 十億米ドル |

| 市場規模 (2026) | 24.29 十億米ドル |

| 市場規模 (2031) | 37.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイオディーゼル市場分析

欧州バイオディーゼル市場規模は、2025年の221億7,000万米ドルから2026年には242億9,000万米ドルに成長し、2026年から2031年にかけて年平均成長率8.88%で2031年までに371億7,000万米ドルに達すると予測されています。

需要の成長は、廃油を二重計上する再生可能エネルギー指令III(RED III)と、FAMEおよびHVOブレンドのバンカー燃料市場を開放するFuelEU海事規則に支えられています。菜種油は、ドイツおよびフランスに確立された搾油基盤を持ち、大豆油やパーム油の輸入コストを下回るコストを維持しているため、引き続き原料選択において支配的な地位を占めています。[1]Bloomberg、「エネルギー市場」、bloomberg.com 同時に、動物性油脂および廃食用油(UCO)は規制上のプレミアムを享受しており、スポット価格を押し上げ、新たな回収能力を引き寄せています。また、B30およびB100エンジンのOEM認証が、大型フリートからの高濃度ブレンド需要を解放しています。[2]欧州自動車工業会、「ACEAポジションペーパー」、acea.auto 統合型精製業者が石油設備をコプロセシング向けに改修することで競争環境が変化し、独立型プラントのマージンが圧縮されるとともに、欧州バイオディーゼル市場における統合が加速しています。

主要レポートのポイント

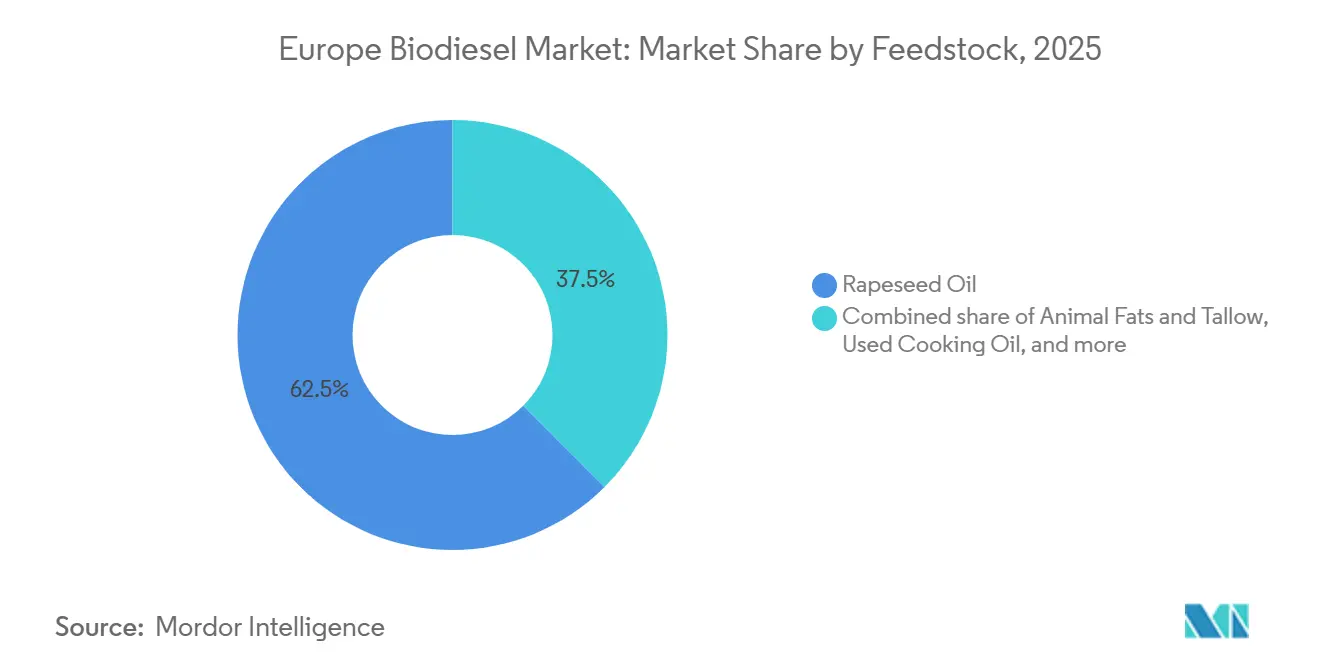

- 原料別では、菜種油が2025年の欧州バイオディーゼル市場シェアの62.5%を占め、動物性油脂・獣脂は2031年にかけて年平均成長率12.5%で最も急速な拡大が見込まれています。

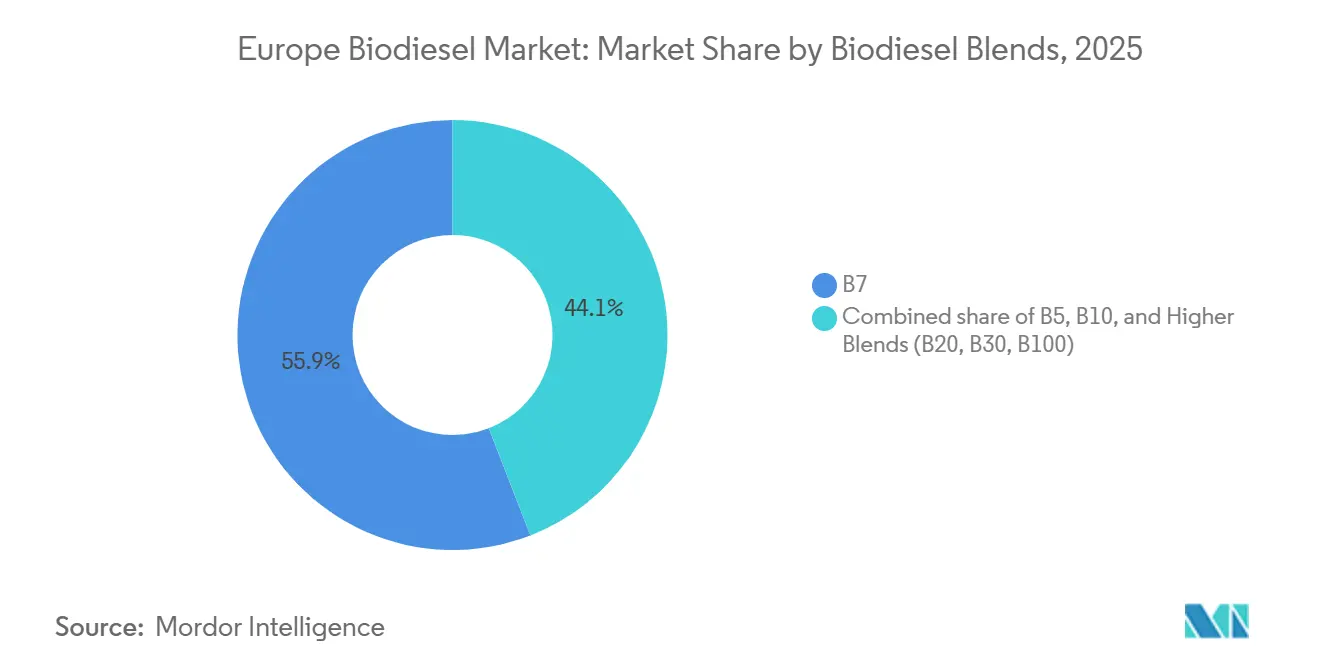

- ブレンド別では、B7が2025年の消費量の55.9%を占めましたが、高濃度ブレンド(B20、B30、B100)は2031年にかけて年平均成長率19.5%で増加すると予測されています。

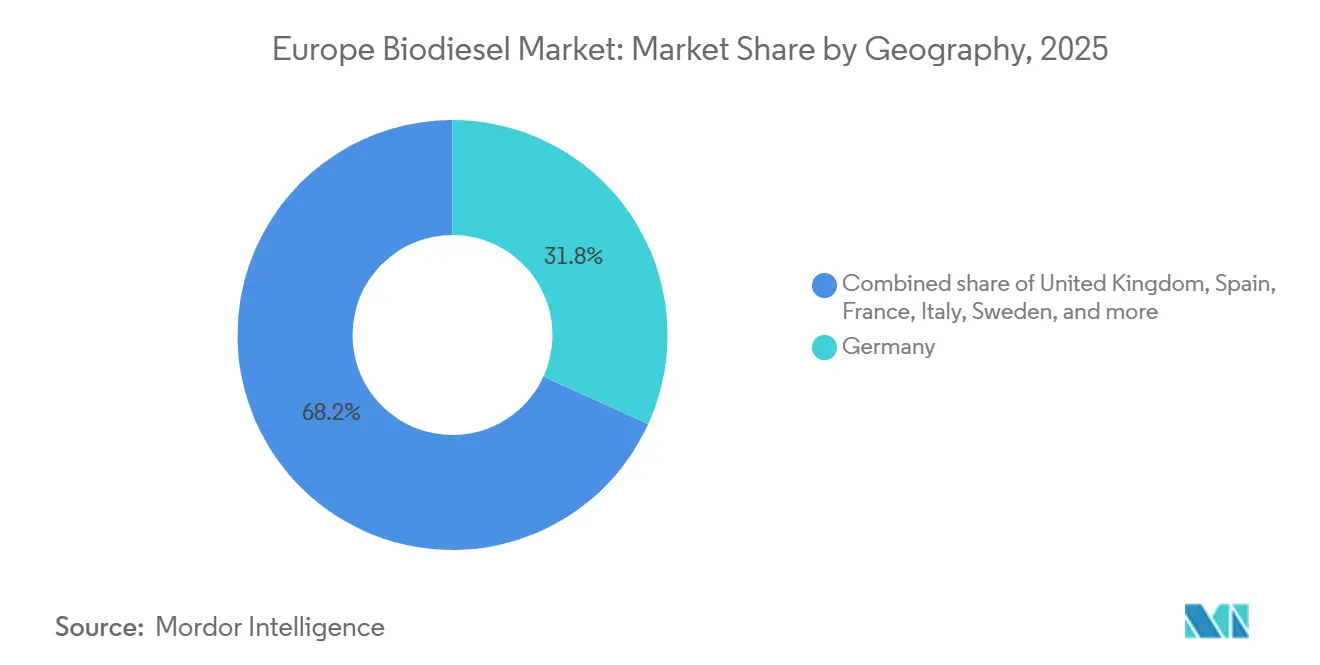

- 地域別では、ドイツが2025年に31.8%のシェアで首位を占め、英国は同期間に年平均成長率14.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州バイオディーゼル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競合する低炭素燃料に対する菜種油のコスト優位性 | 1.20% | ドイツ、フランス、ポーランド、中央ヨーロッパ | 中期(2〜4年) |

| 廃油需要を急増させるRED IIIの二重計上 | 2.10% | EU全域、特にオランダ、スペイン、英国 | 長期(4年以上) |

| スペイン、フランス、北欧諸国における記録的なHVO設備増強 | 1.80% | スペイン、フランス、フィンランド、スウェーデン、オランダ | 中期(2〜4年) |

| FAME/HVOブレンドに対する海事FuelEUバンカー需要 | 0.90% | オランダ、スペイン、イタリア、ギリシャ | 長期(4年以上) |

| 2024年の価格暴落後の米国向け輸出裁定取引 | 0.60% | ドイツ、オランダ、ベルギー | 短期(2年以内) |

| EU ETS道路輸送コンプライアンスに向けたB30/B100トラックエンジンのOEM事前承認 | 1.40% | ドイツ、フランス、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

競合する低炭素燃料に対する菜種油のコスト優位性

菜種油は2026年初頭にトン当たりEUR 580〜620で取引され、陸揚げ大豆油に対してEUR 60〜100の割安水準にあり、EN 14214規格を満たすFAMEを生産する精製業者に構造的な優位性をもたらしています。フランスおよびドイツの農場から近隣プラントへの物流により輸送コストが低く抑えられ、RED IIIのもとでパーム由来バイオディーゼルに課される森林破壊リスクプレミアムを回避できます。[3]欧州委員会、「FuelEU海事イニシアチブ」、climate.ec.europa.eu その結果生じる化石ディーゼルに対するリットル当たりEUR 0.08〜0.12のコスト差は、追加補助金なしにブレンド義務を支えています。2024〜2025年には天候の変動によりこのマージンが縮小し、干ばつと洪水によりヘクタール当たり収量が3.2トンを下回り、菜種価格がトン当たりEUR 620を超えたことで、農業上のショックが一見安定した優位性を急速に侵食し得ることが示されました。精製業者は大豆油に転換しましたが、FuelEUのもとでの高い炭素強度スコアが収益性を圧迫し、収穫が正常化した際の地元産菜種の価値を再確認させる結果となりました。

廃油需要を急増させるRED IIIの二重計上

2023年11月以降、廃油および動物性油脂は国内輸送目標に対して二重のコンプライアンスクレジットを獲得し、その経済的価値が実質的に倍増しました。精製業者が限られた供給を巡って競争したため、UCOのスポット価格は2024年初頭のトン当たりEUR 850から2025年半ばにはEUR 1,150まで上昇しました。[4]Reuters、「商品ニュース」、reuters.com 投資家はスペイン、イタリア、ポーランドにおける回収ネットワークの拡大に応じ、これらの地域はこれまで組織的な回収システムが整備されていませんでした。このインセンティブは不正輸入も誘発し、2026年1月からEU域外の廃脂質貨物すべてに対してISSC PLUSの強制監査が導入されました。この規則は原料の多様化を加速させる一方、航空燃料義務が高まるにつれて道路用バイオディーゼルの供給を逼迫させ、生産者は菜種への依存とコンプライアンスクレジット経済のバランスを取ることを余儀なくされています。

スペイン、フランス、北欧諸国における記録的なHVO設備増強

欧州のHVO設備能力は2023年の年産320万トンから2025年末には年産580万トンに拡大し、Neste、TotalEnergies、Cepsa、および北欧の精製業者が牽引しました。HVOのセタン価はFAMEの51〜55に対して75〜85と高く、海事・航空ユーザーにとって好ましいドロップイン燃料となっており、既存の水素・熱回収設備と併設する場合に生産経済性が向上します。資本集約度は年産10万トン当たり平均EUR 1億5,000万〜2億で、グリーンフィールドプラントを建設するよりも石油設備を改修する統合型大手に有利です。2027年までに、HVO設備は欧州の廃脂質流量の35〜40%を吸収すると予想され、2024年の22%から上昇し、従来のFAMEメーカーから原料をシフトさせます。この傾向は、独立型プレーヤーが供給確保に奔走するか特殊ブレンドへ転換するなか、欧州バイオディーゼル市場における価格決定力を変化させています。

FAME/HVOブレンドに対する海事FuelEUバンカー需要

FuelEU海事規則は2025年1月から船舶に供給される燃料の温室効果ガス強度を2%削減することを義務付け、2030年までに6%に拡大します。欧州の短距離航路およびロールオン・ロールオフ船約1万1,000隻はLNGや電力への転換に必要な資本を持たないため、オペレーターはバイオブレンドに転換しています。Maersk、CMA CGM、Stena Lineとの初期契約により、2026年までに120万トンのバイオディーゼルバンカーの供給が確保されました。ロッテルダム、アントワープ、バルセロナ、ピレウスの貯蔵ハブは汚染防止のための専用バイオ燃料ラインを設置し、物流上のリーチを拡大しています。FuelEUのウェル・トゥ・ウェイク会計が廃棄物由来の投入物を優遇するため、UCO需要は道路輸送を超えた独立した支えを得て、欧州バイオディーゼル市場における限られた原料プールへの持続的な需要を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024〜2026年の収穫不足による菜種供給逼迫 | -0.80% | フランス、ドイツ、ポーランド、ルーマニア | 短期(2年以内) |

| トレーサビリティ監査強化を招く不正UCO輸入 | -0.50% | EU全域、特にドイツ、オランダ | 中期(2〜4年) |

| AFIRのもとでのバッテリー電気バンの急速普及 | -0.40% | ドイツ、フランス、オランダ、英国 | 長期(4年以上) |

| 2027年以降の廃脂質プールを侵食するSAF義務 | -1.10% | EU全域、特にフランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024〜2026年の収穫不足による菜種供給逼迫

作物不足により欧州の菜種生産量は2024〜2025年に1,680万トンに落ち込み、2年前の1,820万トンから減少し、油価格がトン当たりEUR 620を超えました。この逼迫により精製業者はライフサイクル排出量が高い大豆油の輸入を余儀なくされ、RED IIIルールのもとでマージンが縮小しました。ポーランドとルーマニアの余剰は不足分の一部しか補えませんでした。この事態は原料多様化の必要性を浮き彫りにし、温暖化する気候における収量リスクを示しました。天候の変動が続くことで菜種コストは2027年まで高止まりし、欧州バイオディーゼル市場における作物ベース層の成長を抑制する可能性があります。

2027年以降の廃脂質プールを侵食するSAF義務

EUは2027年に最低2%の持続可能な航空燃料(SAF)シェアを義務付け、その後急速に引き上げることで、廃脂質量の推定15〜20%を道路用バイオディーゼルから転用します。航空会社はバイオディーゼル精製業者が重視するUCOおよび獣脂と同じ投入物を使用する水素化処理エステルを好みます。原料をめぐる競争はプライススプレッドを拡大し、自社供給を持たない道路燃料生産者のマージンを圧縮すると予想されます。統合型HVO設備を持つ精製業者は航空向けに転換する可能性がある一方、小規模なFAMEプラントは原料の配給に直面する可能性があります。この再分配は精製所の経済性だけが示唆するよりも速くサプライチェーンを再編し、欧州バイオディーゼル市場にボラティリティを加えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃脂質は菜種の優位性にもかかわらずシェアを拡大

菜種は2025年の総量の62.5%、すなわち2,200万トンのプールのうち1,380万トンを占め、欧州バイオディーゼル市場の原料セグメントにおける確固たる地位を示しています。しかし、動物性油脂・獣脂は2031年にかけて年平均成長率12.5%で拡大し、他のすべての原料を上回ると予測されています。UCOは現在2位ですが、2024年に税関が混入輸入品を摘発したことでトレーサビリティの精査に直面しています。大豆油とパーム油は合計で10%未満にとどまっており、炭素強度ペナルティと物流コストがその魅力を損なっています。ひまわり油は菜種不足の際に一時的な増加を経験しましたが、ヨウ素価が高いため北欧での冬季ブレンドが制限されます。藻類などの先進脂質は1%未満にとどまり、商業規模に達していないパイロットプラントに限定されています。

廃脂質の評価額はRED IIIクレジットにより2023年以降倍増し、南欧および東欧全域での回収フリートへの投資を促しています。しかし、2027年の航空燃料義務はそのプールの15〜20%を吸い上げ、道路燃料の供給を逼迫させてボラティリティを高める恐れがあります。廃食用油の調達を垂直統合した生産者はプレミアムマージンを享受する一方、スポット市場の買い手は高い信用リスクに直面しています。菜種の安定性と廃脂質インセンティブの間の争いが欧州バイオディーゼル市場の次のフェーズを決定し、デュアル原料の柔軟性が主要な競争上のレバーとして浮上しています。

バイオディーゼルブレンド別:高濃度ブレンドが加速

B7は2025年の混合道路ディーゼルの55.9%を占め、欧州バイオディーゼル市場の大部分における国内義務の標準層としての役割を維持しています。高濃度ブレンド(B20、B30、B100)はOEM保証と迫りくるEU ETS道路輸送コストに後押しされ、年平均成長率19.5%で増加すると予測されています。ドイツ、フランス、ベネルクス地域はすでにB10の小売ポンプをサポートしており、DHLやDB Schenkerなどの物流企業はカーボンエクスポージャーをヘッジするためにB30契約を締結しています。

2024〜2025年に発行されたOEM承認により保証上の懸念が払拭され、フリートはB30を採用できるようになり、自社デポでは低温流動性の制約を回避するB100も採用可能となりました。FuelEU海事規則はさらなる出口を提供し、ロールオン・ロールオフ船オペレーターは最小限の設備投資で2025年のコンプライアンスを達成するためにB20〜B30ミックスを選択しています。2028年までに高濃度ブレンドは大型ディーゼル需要の20%を獲得し、ポンプ価格の変動に左右されにくいプレミアム層を形成する可能性があります。この二極化により欧州バイオディーゼル市場はコモディティB7セグメントと付加価値の高い高濃度ブレンドチャネルに分かれ、それぞれ異なる原料・価格ダイナミクスを持つことになります。

地域分析

ドイツは2025年の欧州バイオディーゼル市場の31.8%を占め、年産220万トンの設備能力と長年のブレンド規制に支えられています。ただし、作物ベースの上限が7%の上限に近づき、バッテリー電気バンが都市部のB10需要を侵食しているため、成長は鈍化しています。フランスとスペインは、ラ・メードとウエルバの新HVOサイトが国内義務と輸出チャネルの両方に対応することで台頭しています。イタリアはEniのベネチアおよびジェラのコプロセシングハブに依存しており、独立型FAMEプラントよりも低コストで多原料ディーゼルを供給しています。

英国は最も成長の速い市場であり、廃棄物由来バイオディーゼルの需要を高め、イミンガムおよびサウサンプトンのUCO輸入ターミナルへの投資を促す再生可能輸送燃料義務(RTFO)の強化を背景に、2031年にかけて年平均成長率14.1%に向かっています。オランダは規模は小さいものの欧州の取引ハブとして機能し、ロッテルダムがドイツ、ベルギー、英国に流通する量を保管しています。ポーランドの菜種余剰は新たな搾油プロジェクトを支え、スウェーデンとフィンランドは林業残渣を活用してRED IIIの二重計上対象となるトール油バイオディーゼルを生産しています。

政策の野心の差異が地図を塗り替えています。軽自動車の電動化が進むにつれてドイツのシェアは横ばいになる可能性がある一方、英国とイベリア半島は2030年までにドイツに匹敵する規模になる可能性があります。スカンジナビアはトール油と先進原料を活用し、海事・航空ユーザーにプレミアムブレンドを供給しています。中央・東欧は菜種収量と越境貿易とともに成長しています。これらの変化は総じて、歴史的なドイツ中心から欧州バイオディーゼル市場のより均衡のとれた構造へと量が徐々に分散していることを示しています。

競争環境

上位5社であるNeste、TotalEnergies、Eni、Repsol、Cepsaは2025年の生産量の約40%を支配し、残りの60%は地域生産者と商社に分散しています。統合型石油大手は既存のハイドロクラッカーをバイオ原料のコプロセシング向けに改修することでコスト優位性を享受し、年産能力トン当たりEUR 140の資本集約度を実現しており、独立型建設に比べて約30%低くなっています。Nesteのロッテルダムおよびポルヴォーにおける年産140万トンの拡張はこのモデルの典型であり、隣接する化石燃料設備と水素・ユーティリティを共有して迅速なスケールアップを実現しています。

Verbio、Greenergy、Argent Energyなどの専業企業は、長期UCO契約を締結し、2026年に導入された厳格な不正監査に対応するためISSC PLUSまたはREDcert認証を採用することでシェアを守っています。原料統合を欠く中堅プレーヤーは、廃脂質価格の上昇と菜種供給の逼迫によりマージンが縮小しています。ホワイトスペースの機会は、高遊離脂肪酸前処理、ブロックチェーントレーサビリティ、およびHoneywell UOPなどの技術会社がライセンス供与するモジュール型HVOユニットに集中しています。

酵素的エステル交換反応と超臨界メタノールに関する特許出願は2024〜2025年に18%増加し、収率向上と原料選択肢の拡大に向けた競争を示しています。デジタルツインとAI駆動の最適化により、精製業者は変動するUCO品質に合わせてプロセスを調整できるようになり、原料のボラティリティが主要リスクである市場における差別化要因として浮上しています。大手が不良資産を買収するか引取契約を締結するにつれて統合が続くと予想され、欧州バイオディーゼル市場の競争環境はさらに絞り込まれています。

欧州バイオディーゼル産業リーダー

Neste Oyj

TotalEnergies SE

Eni S.p.A.

Greenergy International Ltd.

Verbio AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TotalEnergiesは、ブレントおよびUCO指数に連動した10年契約で、年間30万トンのFAMEおよびHVOをMaerskに供給することに合意しました。

- 2025年3月:EniとSaipemは、藻類脂質と廃油を使用する年産20万トンの先進バイオディーゼルプラントをジェラに建設する合弁会社を設立しました。

- 2024年3月:Nesteは、シンガポールサイトで再生可能ディーゼルを年産40万トン増強するEUR 1億2,000万プログラムを発表し、生産量の一部を欧州のバンカー市場向けに予約しました。

- 2024年2月:Cepsaは、イベリア半島および北アフリカからUCOと獣脂を調達するウエルバの年産50万トンHVOユニットを稼働させました。

欧州バイオディーゼル市場レポートの調査範囲

バイオディーゼルは、植物油、動物性油脂、または廃食用油などのバイオマス源から製造される再生可能燃料です。バイオマス原料を触媒(水酸化ナトリウムまたは水酸化カリウムなど)の存在下でアルコール(通常はメタノールまたはエタノール)と化学反応させるエステル交換反応によって製造されます。

欧州のバイオディーゼル市場は、原料、バイオディーゼルブレンド、および地域別にセグメント化されています。原料別では、粗粒穀物、糖質作物、植物油、その他にセグメント化され、バイオディーゼルブレンド別では、B5、B20、B100、および高濃度ブレンドにセグメント化されています。地域別では、ドイツ、フランス、スペイン、英国、イタリア、オランダ、ポーランド、スウェーデン、フィンランド、およびその他の欧州にセグメント化されています。本レポートは、主要地域における欧州バイオディーゼル市場の市場規模と予測も網羅しています。

| 菜種油 |

| 廃食用油(UCO) |

| 大豆油 |

| パーム油 |

| ひまわり油 |

| 動物性油脂・獣脂 |

| 藻類およびその他の先進原料 |

| B5 |

| B7 |

| B10 |

| 高濃度ブレンド(B20、B30、B100) |

| ドイツ |

| フランス |

| スペイン |

| 英国 |

| イタリア |

| オランダ |

| ポーランド |

| スウェーデン |

| フィンランド |

| その他の欧州 |

| 原料別 | 菜種油 |

| 廃食用油(UCO) | |

| 大豆油 | |

| パーム油 | |

| ひまわり油 | |

| 動物性油脂・獣脂 | |

| 藻類およびその他の先進原料 | |

| バイオディーゼルブレンド別 | B5 |

| B7 | |

| B10 | |

| 高濃度ブレンド(B20、B30、B100) | |

| 地域別 | ドイツ |

| フランス | |

| スペイン | |

| 英国 | |

| イタリア | |

| オランダ | |

| ポーランド | |

| スウェーデン | |

| フィンランド | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州バイオディーゼル市場の規模はどのくらいですか?

市場は2026年に240億2,900万米ドルと評価されており、2031年までに371億7,000万米ドルに向けて8.88%の成長軌道をたどっています。

どの原料が生産量をリードしていますか?

菜種油は2025年の生産量の62.5%を供給しており、地元の作物供給と確立された搾油設備から恩恵を受けています。

最も急速に拡大しているブレンドレベルはどれですか?

B20、B30、B100などの高濃度ブレンドは、新たなOEMエンジン認証により年平均成長率19.5%で増加しています。

英国が最も成長の速い国内市場である理由は何ですか?

ブレグジット後の再生可能輸送燃料義務(RTFO)の強化と新たな廃油輸入ターミナルが年平均成長率14.1%を牽引しています。

統合型石油大手はどのようにコスト優位性を獲得していますか?

既存のハイドロクラッカーをバイオ原料のコプロセシング向けに改修し、水素とユーティリティを共有することで資本集約度を約30%削減しています。

2027年以降、SAF義務はどのような影響を与えますか?

持続可能な航空燃料規則により廃脂質原料の最大20%が転用され、道路用バイオディーゼル精製業者の供給が逼迫します。

最終更新日: