北欧諸国建築用塗料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

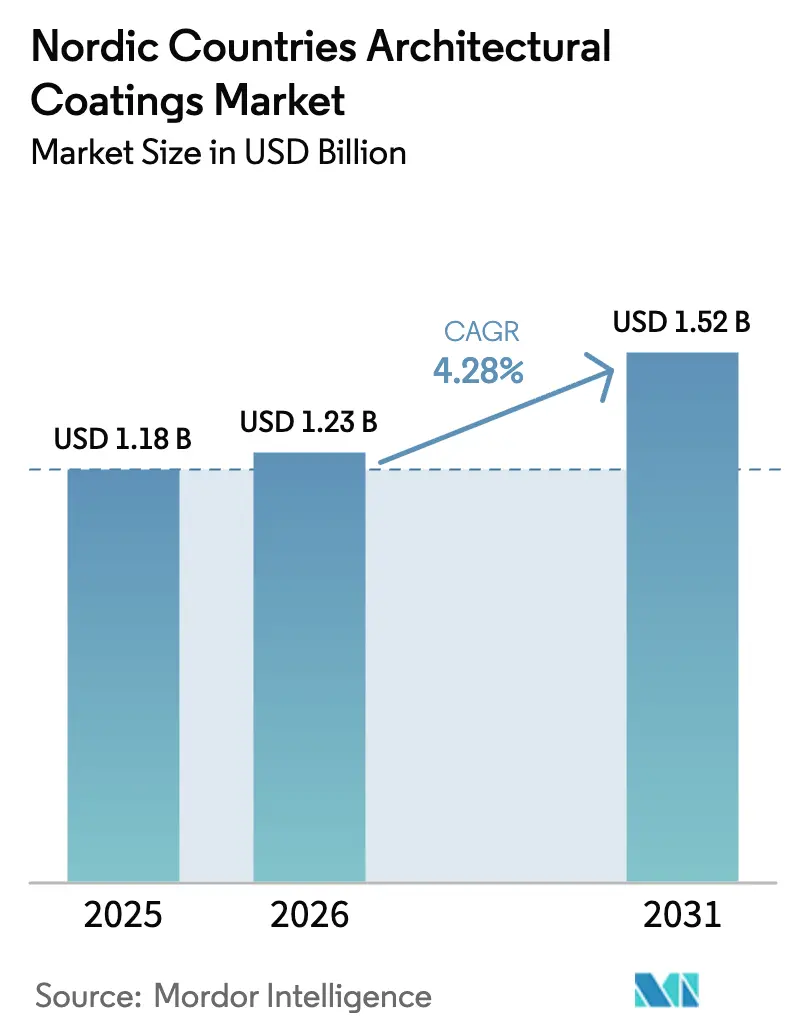

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

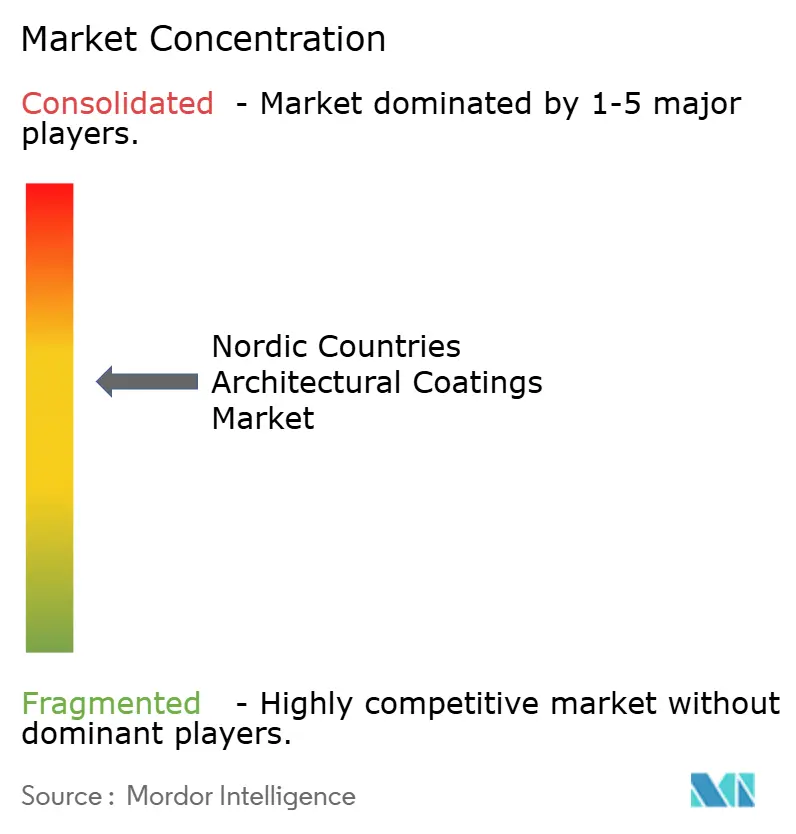

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧諸国建築用塗料市場分析

北欧諸国建築用塗料市場規模は、2025年の11億8,000万USD、2026年の12億3,000万USDから2031年には15億2,000万USDへと拡大し、2026年から2031年にかけてCAGR 4.28%を記録する見込みです。住宅リノベーションが需要を牽引する一方、デジタル小売とカラーマッチングアプリが意思決定サイクルを短縮し、消費者をプレミアムな低臭気水性塗料へと誘導しています。二酸化チタンおよびアクリル原料のインフレがマージンを圧迫していますが、補助金を活用したバイオベース化学は、EU資金にアクセスできるイノベーターにとって防御的なヘッジ手段となっています。競争集中度は中程度であり、4つの多国籍企業が地域全体の数量の約3分の2を占めていますが、小規模な競合他社がノルディック・スワン認証製品と翌日配送を武器にオンラインでシェアを獲得しています。2025年からのノルウェーの公共入札における100%排出ゼロ規則は、溶剤系製品を事実上禁止し、アクリル・ポリウレタンハイブリッド分散液へのシフトを加速させる重要な触媒となっています。

レポートの主要ポイント

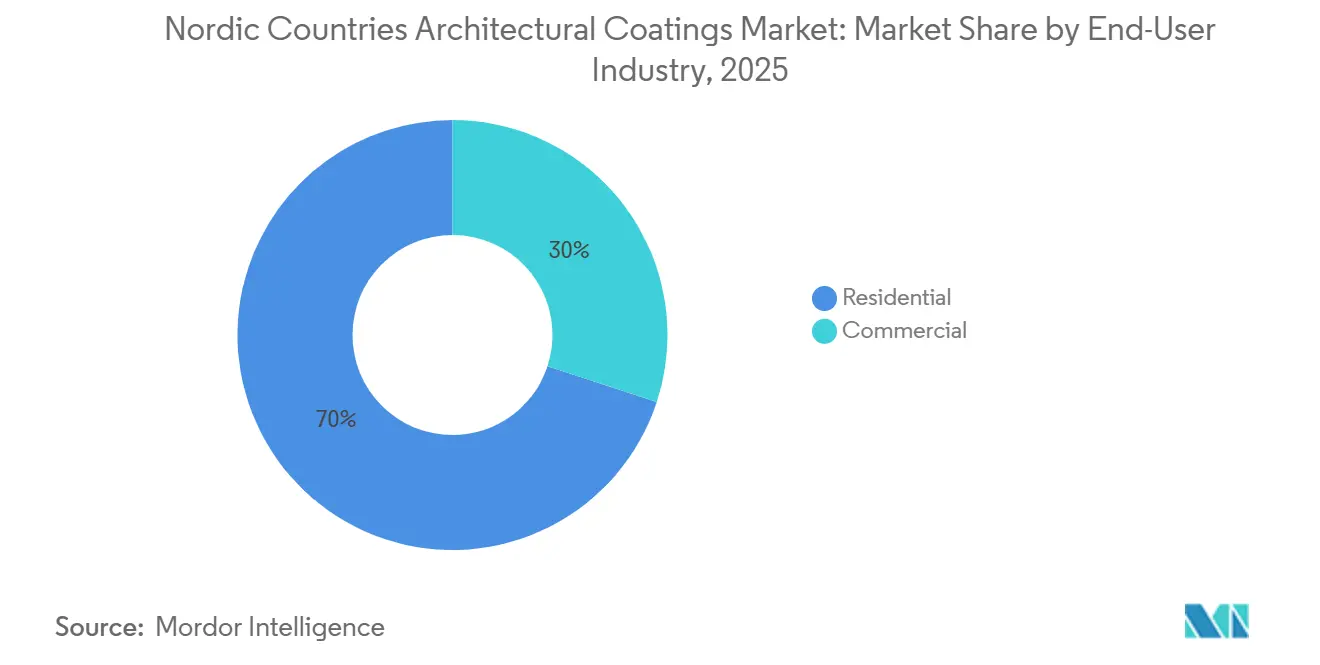

- 最終用途別では、住宅用が2025年の建築用塗料市場シェアの69.96%を占め、2031年にかけて最も速い4.54%のCAGRを記録しました。

- 技術別では、水性システムが2025年の建築用塗料市場シェアの84.42%をリードし、2031年にかけてCAGR 4.74%で成長する見込みです。

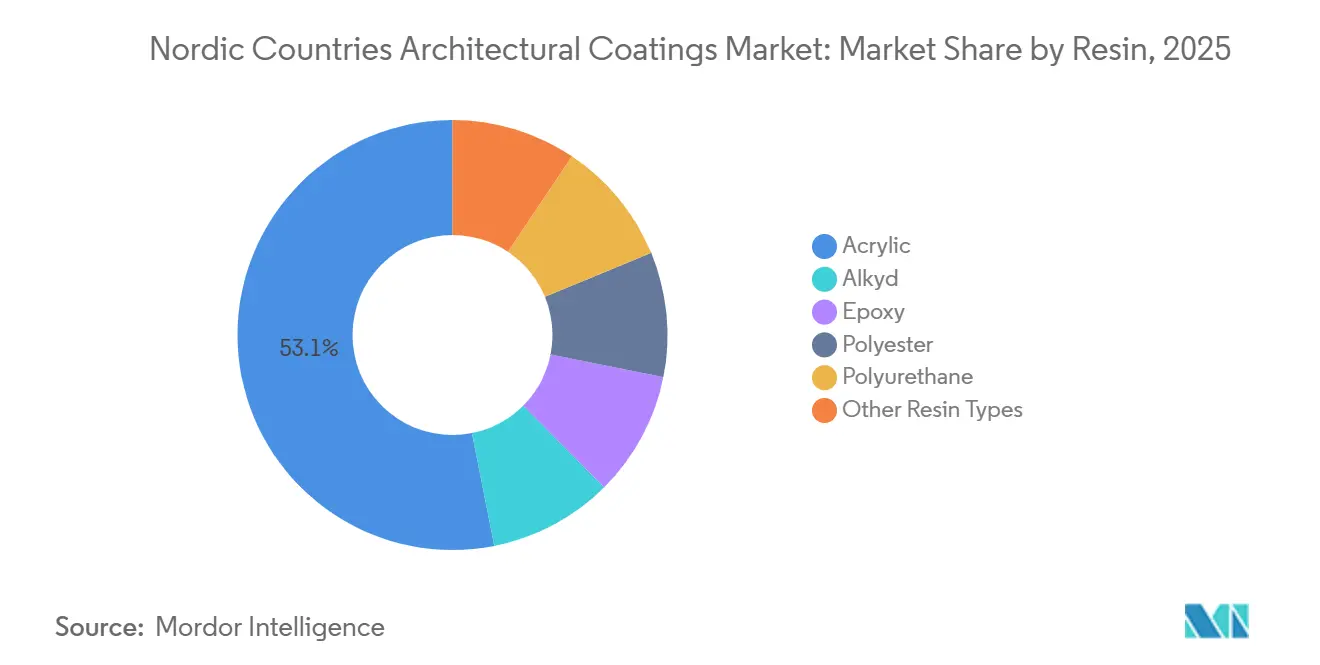

- 樹脂別では、アクリル配合品が2025年の建築用塗料市場規模の53.11%のシェアを占め、2026年から2031年にかけてCAGR 4.67%で成長する見通しです。

- 地域別では、スウェーデンが2025年の地域全体の数量の34.56%を占め、ノルウェーが2031年にかけて最も速い4.77%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧諸国建築用塗料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 一戸建て住宅におけるリノベーション主導のDIYブーム | +1.2% | スウェーデン、デンマーク、ノルウェー | 中期(2~4年) |

| 低VOC普及を加速させるグリーンビルディング規制 | +1.0% | 北欧全市場、ノルウェーが先導 | 長期(4年以上) |

| 過酷な北欧気候による耐候性需要 | +0.8% | フィンランド、ノルウェー沿岸、スウェーデン北部 | 長期(4年以上) |

| Eコマース塗料小売とカラーマッチングアプリ | +0.6% | ストックホルム、オスロ、コペンハーゲン、ヘルシンキ | 短期(2年以内) |

| バイオベース化学スケールアップに向けたEU/EEA補助金 | +0.5% | デンマーク、スウェーデン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一戸建て住宅におけるリノベーション主導のDIYブーム

北欧の家庭は転居よりもリノベーションへの資金調達を継続しており、これが内装壁・トリム塗料の販売数量を押し上げています。オンラインエンゲージメントが決定的な役割を果たしており、Flüggerのネットワークにおける個人塗装顧客の80%がデジタルで購買プロセスを開始しており、そのオンラインインタラクションは既存店売上の増加と相関しています。調査データによると、スウェーデン人の45%が塗装プロジェクトを計画しており、72%が自分で塗料を塗ることに自信を持っているため、ブランドは小容量パックサイズとバーチャルカラービジュアライザーを展開し、色の不一致を抑制しています[1]スウェーデン塗料・印刷インキメーカー協会、「住宅リノベーション調査2025」、sveff.se。北欧の住宅ストックを支配する一戸建て住宅は、冷涼で湿潤な気候でも乾燥できる水性アクリルを吸収します。住宅ローン金利の逆風が新築活動を抑制する一方、リノベーション支出は安定を保ち、小売チャネルのスループットを維持しています。そのため、サプライヤーは入居者が塗布直後に部屋を使用できる速乾性・低臭気製品を優先しています。

低VOC普及を加速させるグリーンビルディング規制

規制が製品ライフサイクルを圧縮し、溶剤系製品をマージナルな位置へと追いやっています。ノルウェーのネットゼロエネルギー規制と2025年からの100%排出ゼロ入札規則は、公的資金によるプロジェクトから炭化水素溶剤を事実上排除しています[2]InfraSweden2030、「排出ゼロ公共調達」、infrasweden2030.se。スウェーデンは建設製品のカーボンフットプリント申告を義務付けており、デンマークは2023年にグリーン建設の研究開発に25億デンマーク・クローネを投資しました。地域全体で、ノルディック・スワン・エコラベルは内装マット塗料のVOCを30 g/L、外装塗料を100 g/Lに制限しており、小売業者はスワン認証SKUを棚で優先し、低VOC優位性を確固たるものにしています。コンプライアンスが急速なポートフォリオ合理化を促進し、デジタル製品パスポートを持つサプライヤーはデータ監査が厳格化する中で公共契約を獲得する立場にあります。その結果、水性アクリル・ポリウレタンハイブリッドが住宅用・商業用の両セグメントでデフォルトの選択肢となっています。

過酷な北欧気候による耐候性需要

冬季の–40°Cから夏季の+30°Cまでの大きな温度変化により、ファサードは凍結融解サイクルとUVストレスにさらされます。ブランドは、沿岸条件で15年の耐久性を発揮するケイ酸塩系塗料や、温度範囲全体で柔軟性と硬度を維持するアルキド・アクリルハイブリッドなどのバインダー革新で対応しています。木造建築物の倍増を目指すフィンランドの木造建築プログラムは、木材への水分閉じ込めを防ぐ通気性・耐アルカリ性塗料の需要を高めています。表面温度を最大20°C低下させる赤外線反射顔料が熱劣化を軽減し、自己洗浄シリコーン添加剤が湿潤なフィヨルド地域での生物汚損を低減します。その結果、塗り替えインターバルを延長するプレミアム外装システムへの持続的な需要が生まれ、建設成長の鈍化による数量圧力を相殺しています。

Eコマース塗料小売とカラーマッチングアプリ

デジタルチャネルがインスピレーションから購入までの経路を短縮しています。Flüggerのウェブストアはすべての調色可能なオプションをオンラインで掲載し、店舗での白色塗料の歴史的な優位性を逆転させ、着色塗料の調合比率を向上させています。InnovatintやColorMatchicなどのサードパーティスキャナーにより、小規模小売業者は数分以内に競合他社の色調に合わせることができ、ブランドロックインを弱体化させ、差別化をサービスとサステナビリティへとシフトさせています。OECDの調査によると、Eコマースと決済技術を統合した北欧の小売業者は同業他社より20~40%高い労働生産性を享受しており、原材料インフレを吸収する余地があります。プロの塗装業者がモバイルワークフローアプリを採用するにつれ、注文速度が上がり、ジャストインタイム配送が標準的な期待となり、地域倉庫とAPI統合注文システムを持つサプライヤーがさらに有利になっています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二酸化チタンおよびアクリル原料価格の変動 | –0.9% | 北欧全国、デンマークとスウェーデンが最も輸入依存度が高い | 短期(2年以内) |

| 塗り替えサイクルを遅らせる熟練労働者不足 | –0.7% | ノルウェー、フィンランド、デンマーク、スウェーデン | 中期(2~4年) |

| 再配合コストを押し上げるマイクロプラスチック規制 | –0.5% | EU全域、デンマークが代替パイロットプロジェクトを先導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタンおよびアクリル原料価格の変動

Tronoxは90,000トン規模のボトレック工場を閉鎖した後、2026年第1四半期に二酸化チタン価格を2~4%引き上げ、Venatorは世界全体で65万トンの生産能力を停止し、供給を逼迫させ、160%の硫黄価格急騰を増幅させました。EUのアンチダンピング関税が安価な中国製品の輸入を阻止し、北欧のバイヤーをより高コストの欧州供給に縛り付けています。BASFはプロピレン供給混乱がサプライチェーンを揺るがした2025年にアクリルモノマー価格を1ポンドあたり0.12USDに引き上げ、スポットアクリル酸は1トンあたり1,290USDから1,457USDの間で変動しました。小規模な地元ブランドはヘッジレバレッジを欠いており、マージン悪化を受け入れるか、保証クレームのリスクがある増量剤で配合を希薄化するかの選択を迫られる可能性があります。

塗り替えサイクルを遅らせる熟練労働者不足

ノルウェーの使用者団体は、請負業者の10人中6人が熟練労働者を確保できないと報告しており、外国人労働者がクローネ安を背景に離脱したことで建設生産高は3年間で670億ノルウェー・クローネ減少しました。デンマークの外国人建設労働者数は2024年に26,500人に増加しましたが、年間514,000デンマーク・クローネの給与上限制度にもかかわらず、電気技師やHVAC技術者は依然として不足しています。フィンランドでは15,000人の労働者不足が生じており、技術者の40%が55歳以上です。作業員が確保できない場合、建物オーナーは塗り替えサイクルを延長し、10~15年の耐久性製品を指定するため、全体的な数量を制約しながらも高マージンのプレミアム製品へと収益構成がシフトします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:住宅リノベーションが数量を牽引

住宅用産業セグメントが2025年の建築用塗料市場シェアの69.96%を占めて販売をリードし、2031年にかけてCAGR 4.54%を記録する見込みです。住宅リペイントの建築用塗料市場規模は、したがって流通業者にとって重要なバロメーターであり続けます。スウェーデンの個人リノベーション支出は、2022年半ば以降に新規住宅投資が55%減少した中でも堅調を維持しました。デジタルカラービジュアライゼーションがオンラインブラウザーを店舗内取引に転換し、オフライン販売を支えています。DIY需要は1~2.5リットルパックの低臭気水性アクリルを好み、ホームオフィスのアクセントウォール用のニッチなサンプルポットにまで広がっています。

商業施設は残りの数量を占めており、より厳格な建築規制によりノルディック・スワン認証水性システムの主要顧客となっています。ノルウェーのネットゼロ規則は2025年から政府プロジェクトにおける溶剤系製品を排除します。スウェーデンのオフサイトセクターで普及しているプレハブ木材モジュールは、輸送時の摩耗と現場組み立てに耐えられる工場硬化ポリウレタンまたはUV硬化フィルムを必要とします。成長は堅調ですが、公共入札が多年度の資金調達サイクルにわたることが多いため、住宅用よりも遅いペースとなっています。

技術別:水性システムが優位性を確立

水性塗料は2025年の地域需要の84.42%を占め、2031年にかけてCAGR 4.74%で建築用塗料市場全体を上回るペースで成長する見込みです。低VOC規制と無臭製品に対する消費者の嗜好が水性優位性を固定化しています。内装マット仕上げのVOC 30 g/L、外装塗料の100 g/Lというノルディック・スワンの制限が事実上の市場基準となっています。高固形分アクリル・ポリウレタンハイブリッドは、硬度と密着性において溶剤系アルキドに匹敵するようになり、歴史的な性能差を解消しています。

溶剤系製品は、長いオープンタイムや深い浸透が求められる鋼材プライマーや歴史的建造物の木工など、専門的なニッチ市場に残存しています。しかし、REACHのマイクロプラスチック期限が両方の化学系にコストを追加し、残存する溶剤系の優位性を侵食しています。水性研究開発に投資するサプライヤーは、より短い規制承認サイクルと主要小売業者での広い棚アクセスの恩恵を受けます。

樹脂別:アクリルがリード、ハイブリッドがプレミアムな上昇余地を創出

アクリルシステムは2025年の地域数量の53.11%を占め、2031年にかけてCAGR 4.67%で拡大する見込みです。厳格なVOC目標を満たし、UV安定性を提供し、北欧住宅に多い無機質基材への密着性を持ちます。アクリルモノマーの原料変動が、Teknosのアップ・カタリスト提携で示されたように、スチレンまたはCO₂回収由来のバイオベースカーボンブラックを統合する配合者の動機となっています。

かつて外装木材で主流だったアルキドは、溶剤を放出せずに自動酸化で硬化する水性アルキドエマルジョンにシェアを奪われています。エポキシおよびポリウレタン樹脂は、工業用床や高トラフィック木材表面などの小規模で高付加価値のニッチ市場に対応しています。サーキュラー・バイオベース・ヨーロッパの公募はバイオベース熱硬化性樹脂に1,400万ユーロを充当しており、今後10年でセグメント階層を混乱させる可能性のある再生可能エポキシおよびポリウレタン原料への道筋を示しています。

地域分析

スウェーデンは2025年の北欧建築用塗料需要の34.56%を生み出しましたが、高い住宅ローン金利が新築着工を抑制しているため、成長ペースは他国に遅れをとっています。建設製品の炭素申告義務と2030年までのCO₂50%削減目標は、低内包炭素を文書化できる塗料サプライヤーに有利に働きます。InfraSweden2030による150社のスタートアップへの資金提供は、既存企業がライセンス供与できるデジタルおよびバイオベースソリューションのパイプラインを生み出しており、ARカラーアプリからリグニン系バインダーまで多岐にわたります。

ノルウェーは2026年から2031年にかけてCAGR 4.77%で地域最速の拡大を遂げる見込みであり、排出ゼロサイトと水性製品を義務付ける国家調達政策に支えられています。熟練労働者不足が10年保証付きの長寿命シリコーン変性アクリルの魅力を高め、オーナーの塗り替え頻度を低減しています。沿岸部の凍結融解サイクルが、塩水噴霧と氷の摩耗に耐えられるケイ酸塩およびポリシロキサンファサードの採用を促進しています。

デンマークの市場は、リサイクル含有顔料とバイオベース樹脂を奨励する25億デンマーク・クローネのグリーン建設研究開発パッケージの恩恵を受けています。しかし、技術系職種の労働力ボトルネックがプロジェクトスループットを制限する可能性があります。フィンランドは木造建築プログラムのもとで木造建築に注力しており、木材への水分閉じ込めを防ぐ通気性外装システムへの需要を高めています。両国において、移民政策と高齢化する労働力が塗装請負業者の確保に影響を与えており、再びプレミアムな長サイクル塗料が有利となっています。

競争環境

北欧諸国建築用塗料市場は中程度に集中しています。AkzoNobelが発表した250億USD規模のAxaltaとの全株式交換合併は2027年初頭までに完了する予定であり、6億USDのシナジーをもたらし、原材料調達力を強化します。Jotunはグローバルな船舶プラットフォームを活用して低摩擦バインダー研究を北欧ファサード製品に転用し、HempelはREACH期限を前にマイクロプラスチックフリー分散液に投資しています。

Flüggerの「Flügger Organic」ロードマップは、モバイルプロジェクト管理アプリでプロの塗装業者をターゲットとし、小規模請負業者の管理負担を軽減しています。Teknosはサステナビリティのニッチを占め、ゆりかごからゲートまでの排出量を削減しながら着色強度を向上させるCO₂由来カーボンブラックを商業化しています。デジタルネイティブの挑戦者であるGebennaは30,000色の調色可能なカラーをオンラインで販売し、3日以内の配送を約束することで、店舗型の既存企業にマージン圧力をかけています。

北欧諸国建築用塗料産業リーダー

AkzoNobel N.V.

Flügger group A/S

PPG Industries, Inc.

Teknos

Jotun

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Flüggerはデンマークのコリングとスウェーデンのボレビュードに新生産ラインを設置し、「Flügger Organic」ポートフォリオを強化し、高まるプロ需要に対応すると発表しました。

- 2025年1月:Teknosはアップ・カタリストとMoUを締結し、北欧塗料向けCO₂由来カーボンブラックのスケールアップを図ることとなり、640万ユーロの株式、800万ユーロの助成金、1,800万ユーロのEIBベンチャーデットにより資金調達されます。

北欧諸国建築用塗料市場レポートの調査範囲

建築用塗料は、住宅および商業建築物への塗布を目的とした専門製品であり、美観、耐候性、長期耐久性を提供します。これらの塗料は、内装および外装表面の視覚的な外観を向上させながら、水分、UV放射、腐食から構造物を保護します。

北欧諸国建築用塗料市場は、最終用途産業、技術、樹脂、地域別にセグメント化されています。最終用途産業別では、市場は住宅用と商業用にセグメント化されています。技術別では、市場は水性と溶剤系にセグメント化されています。樹脂別では、市場はアクリル、アルキド、エポキシ、ポリエステル、ポリウレタン、およびその他の樹脂タイプにセグメント化されています。レポートはまた、地域内の4つの主要国の市場規模と予測を提供しています。各セグメントの市場規模と予測は、収益(USD)に基づいて行われています。

| 住宅用 |

| 商業用 |

| 水性 |

| 溶剤系 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| デンマーク |

| フィンランド |

| ノルウェー |

| スウェーデン |

| 最終用途産業別 | 住宅用 |

| 商業用 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 樹脂別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 地域別 | デンマーク |

| フィンランド | |

| ノルウェー | |

| スウェーデン |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料・コーティングが含まれます。インフラ用途に使用される塗料・コーティングは範囲に含まれません。

- 住宅用 - このセクションには、住宅建築物に使用される内装および外装塗料・コーティングが含まれます。

- 床面積 - 総床面積は、本調査で考慮されるサブ最終用途の既存床面積と新規床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能を横断して選定され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム