ヨーロッパ飼料用プロバイオティクス市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 661.90 百万米ドル |

| 市場規模 (2030) | 832.80 百万米ドル |

| 成長率 (2025 - 2030) | 4.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ飼料用プロバイオティクス市場分析

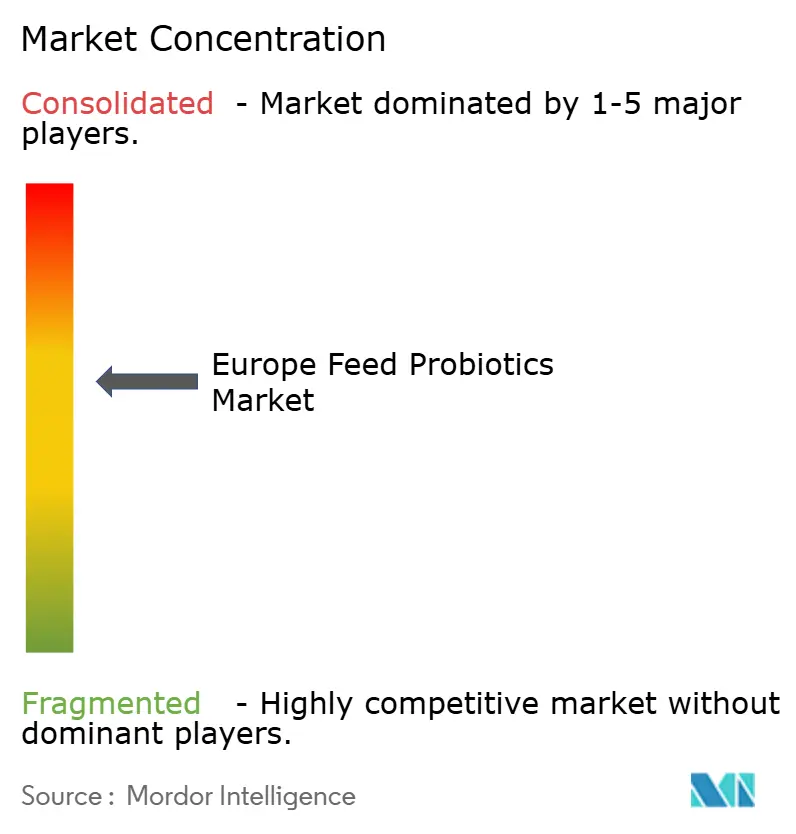

ヨーロッパ飼料用プロバイオティクス市場規模は2025年に6億6,190万米ドルに達し、2030年までに8億3,280万米ドルに達すると予測され、同期間におけるCAGRは4.70%となっています。抗生物質依存型の生産体制からマイクロバイオームを中心とした栄養管理への移行が畜産農家の間で進んでおり、欧州連合(EU)の厳格な規制、大規模農場の統合、および小売業者による抗生物質不使用タンパク質への要求が需要を押し上げています。マイクロカプセル化およびAI(人工知能)を活用した菌株最適化への技術投資が製品差別化を拡大しており、東ヨーロッパにおける凍結乾燥の能力不足が安定化製剤のプレミアム価格を維持しています。上位5社がヨーロッパ飼料用プロバイオティクス市場の相当なシェアを占めているため競争の激しさは中程度ですが、ニッチプレーヤーは地域の畜産システムに適した動物種固有のソリューションを通じて依然として価値を獲得しています。スペイン、ドイツ、フランスが全体的な数量を牽引していますが、英国はブレグジット後の規制合理化によって成長ペースを設定しています。

主要レポートのポイント

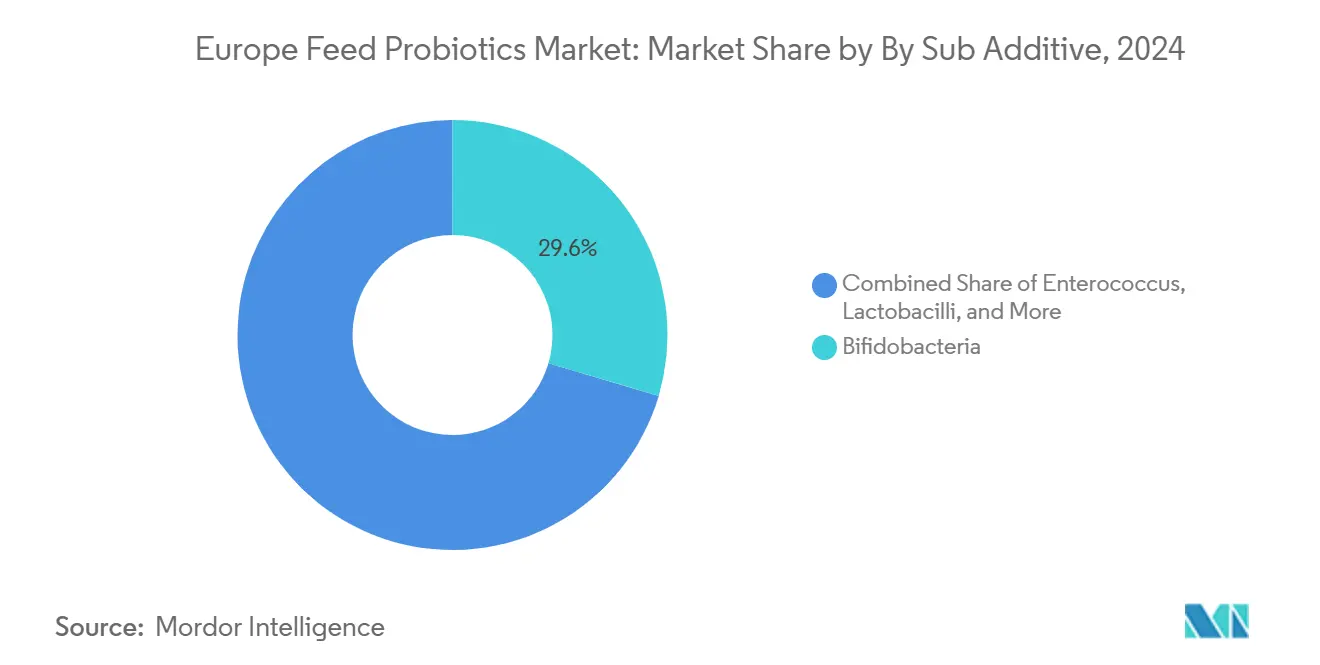

- サブ添加物別では、ビフィズス菌が2024年のヨーロッパ飼料用プロバイオティクス市場シェアの29.6%をリードし、エンテロコッカスが2030年にかけて最も速い4.20%のCAGRを記録すると予測されています。

- 動物種別では、家禽が2024年のヨーロッパ飼料用プロバイオティクス市場規模の36.00%を占め、豚が2030年にかけて5.1%のCAGRで拡大しています。

- 地域別では、スペインが2024年のヨーロッパ飼料用プロバイオティクス市場の15.64%を獲得し、英国は2025年から2030年にかけて5.42%のCAGRで拡大すると予測されています。

ヨーロッパ飼料用プロバイオティクス市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU(欧州連合)による抗生物質成長促進剤の禁止 | +1.20% | ドイツ、オランダ、EU全域 | 中期(2〜4年) |

| 抗生物質不使用の動物性タンパク質への需要 | +1.00% | 西ヨーロッパ | 長期(4年以上) |

| EUの飼料添加物承認の追い風 | +0.80% | EU全域、英国での加速 | 短期(2年以内) |

| 商業畜産農場の統合 | +0.60% | 中央・東ヨーロッパ、スペイン | 中期(2〜4年) |

| ブレグジット後の英国プロバイオティクス承認の加速 | +0.40% | 英国、アイルランドへの波及 | 短期(2年以内) |

| 養殖業におけるAI(人工知能)を活用した菌株最適化 | +0.30% | 北欧諸国、オランダ、スコットランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤のEU禁止

抗生物質成長促進剤に関する法的禁止措置は、すべての畜産動物種における生産経済を再編し、農家は腸内細菌叢を安定させる生物由来の代替品を採用することを義務付けられました[1]出典:欧州食品安全機関、「飼料添加物 – プロバイオティクス」、efsa.europa.eu。ドイツおよびオランダの先行導入家禽インテグレーターは、マルチ菌株プロバイオティクスプログラムへの移行時に飼料変換効率が15〜20%向上したと報告しています。検査機関による一貫した執行が違法な抗生物質使用をさらに抑制し、プロバイオティクスを主要な機能的代替品として定着させています。乳酸菌(ラクトバシリ)とビフィズス菌は、その安全性の資料および作用機序データがすでにEFSA(欧州食品安全機関)の基準を満たしているため、最も恩恵を受けています。機器ベンダーはプロバイオティクスの生存閾値に合わせて較正された農場内投与システムへの需要増加を見込んでおり、サプライヤーは規制の明確性を活用して垂直統合型食肉加工業者との長期契約を締結しています。

抗生物質不使用の動物性タンパク質への需要

カルフールやテスコを含む小売チェーンは2024年に残留ゼロトレランス方針を採用し、プロバイオティクスを主流の飼料配合に組み込むよう推進しました。プライベートブランドの抗生物質不使用肉は現在12〜15%の棚価格プレミアムを獲得しており、厳格な残留物検査のもとで畜群を認証した生産者に報酬を与えています。消費者擁護キャンペーンが薬剤耐性への認識を高め、政策立案者が小規模農家の事業にも監視を拡大するよう促しています。その結果、フランスおよびイタリアのオーガニックおよびプレミアム畜産企業はブランドポジショニングを強化するためにプロバイオティクスの添加率を引き上げています。飼料工場は熱感受性菌株向けの専用生産ラインを追加し、コールドチェーン物流企業は安定化製品のより高いスループットに対応するために容量を拡大しています。累積的なプル効果が堅固な長期的市場の底を固めています。

EUの飼料添加物承認の追い風

EFSA(欧州食品安全機関)は2024年に12の新しいプロバイオティクス菌株を承認しました。これは前年の8件から増加しており、特に複数動物種の組み合わせにおける審査サイクルが短縮されています。英国のブレグジット後の制度は承認リードタイムを18ヶ月から8ヶ月に短縮し、多国籍製剤会社を迅速に引き付けています。コンプライアンスコストの低下により、養殖や反芻動物セグメントに特化したニッチな菌株を提出する小規模な革新企業が増えています。特許出願は企業がより広範な商業展開に先立って知的財産を確保するために競い合う中、前年比40%増加しました。迅速な承認はまた、飼料工場が大規模な商業試験をより早く実施できるようにし、スペインおよびオランダ全体での顧客検証と普及を加速させています。この規制上の追い風は、今後2年間でサプライヤーの段階的な収益成長を支えています。

商業畜産農場の統合

ポーランド、ハンガリー、スペインの平均農場規模は、事業者が規模の効率性を追求するにつれて年間8%成長しました。大規模な農場単位は、成長段階と健康状態に応じてプロバイオティクスを計量できる精密給餌技術を導入し、明確なROI(投資対効果)指標を提供しています。スペインの大手家禽企業は、日々の菌株調整を推奨するリアルタイムの腸内マイクロバイオーム分析を展開し、カスタマイズされたブレンドを中心としたサプライヤーパートナーシップを育成しています。合併により顧客数は減少しますが注文数量が増加するため、一流メーカーは複数年供給契約の交渉が可能になります。プロバイオティクス販売にバンドルされた機器サービスパッケージは転換コストを深め、市場シェアを保護します。中期的には、農場統合により高度なカプセル化製品の採用が増加し、ヨーロッパ飼料用プロバイオティクス市場の平均販売価格が上昇します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いカプセル化・安定化コスト | -0.70% | 価格感応度の高い東ヨーロッパ | 中期(2〜4年) |

| 農場の実条件における有効性のばらつき | -0.50% | 技術サポートが不足している農村地域 | 長期(4年以上) |

| 東ヨーロッパにおける凍結乾燥能力のボトルネック | -0.30% | ポーランド、チェコ共和国、ハンガリー | 短期(2年以内) |

| コクシジオスタット相互作用後の農家の懐疑心 | -0.20% | 伝統的な農業地域、南ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いカプセル化・安定化コスト

マイクロカプセル化プロバイオティクスは、凍結乾燥、スプレーコーティング、密封包装が製造費用を標準品の1kgあたり3〜5米ドルに対して8〜12米ドルに引き上げるため、従来の添加物より40〜60%高コストになっています[2]出典:Financial Times記者、「飼料添加物製造コスト分析」、ft.com。ルーマニアおよびブルガリアの生産者はプレミアム製剤を避けることが多く、価値重視セグメントへの浸透を制限しています。為替レートの変動がさらに輸入原材料価格を押し上げ、飼料穀物のインフレによってすでに圧迫されている農場の予算を圧迫しています。サプライヤーはより低いエネルギー消費を約束する流動層コーティングラインへの投資で対応しており、一部は地域の能力不足を回避するためにドイツの受託凍結乾燥サービスを利用しています。長期的には、規模の経済と技術移転が価格差を緩和する可能性がありますが、コストは全体的な普及に対する意味のある抑制要因であり続けています。

農場の実条件における有効性のばらつき

フィールドトライアルでは、水質、周囲温度、および併用薬物レジメンにより、実際の条件下でプロバイオティクスの性能が20〜30%変動することが明らかになっています[3]出典:John D. Richards、「畜産生産システムにおけるプロバイオティクスの有効性」、動物科学ジャーナル、jas.oup.com。南ヨーロッパの家族経営農場には投与量を微調整するために必要なマイクロバイオーム検査ツールがなく、製品の一貫性に対する懐疑心が生まれています。地域の獣医アドバイザーは多くの場合、菌株固有の適用ガイドラインに関するトレーニングが限られており、誤用や投与不足のリスクを増幅させています。サプライヤーは知識格差を埋めるためにモバイル技術チームとデジタル普及プラットフォームに投資していますが、サービスカバレッジは依然として不均一です。その結果、知覚される性能の不確実性が周辺地域でのリピート購入を減少させ、ヨーロッパ飼料用プロバイオティクス市場のCAGRをわずかに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:多様化が成長を支える

ビフィズス菌は2024年のヨーロッパ飼料用プロバイオティクス市場の29.6%を維持し、家禽および反芻動物における腸の健康への実証された利点を反映しています。エンテロコッカスは規模は小さいながらも、海水塩分濃度で成長する養殖菌株に対するEFSA(欧州食品安全機関)の新たな承認に支えられて4.20%のCAGRを記録すると予測されています。エンテロコッカス製品のヨーロッパ飼料用プロバイオティクス市場規模は、標的型水中補給を必要とする循環システムを拡大するスコットランドおよびノルウェーのサーモン養殖場によって著しく上昇する可能性があります。乳酸菌(ラクトバシリ)は実証された有効性と広範なサプライの入手可能性からブロイラー飼料を支配していますが、ペジオコッカスが離乳ストレス配合を通じて豚の飼育において追いついています。ストレプトコッカス・サーモフィルスはオーガニック乳牛群でニッチな需要を見つけており、「その他のプロバイオティクス」は特殊な複数菌種カクテルを取り込んでいます。競争上のポジショニングは現在、価格だけでなく菌株の純度、細胞生存率、および担体技術に依存しています。

より広範な畜産統合の中で、サプライヤーは各動物に固有の腸内pHと酵素分泌を考慮した動物種固有のブレンドを作成しています。複数菌株コンソーシアムは、高密度ブロイラーハウスにおける飼料効率を高めるために短鎖脂肪酸産生を強化するためにビフィズス菌とペジオコッカスを組み合わせることが増えています。製品メッセージングもまた環境的認証を強調し、プロバイオティクスが栄養吸収を改善する際の窒素排出削減を強調しています。これらのダイナミクスがプレミアム化を支え、ヨーロッパ飼料用プロバイオティクス市場の全体的な価値プールを高めています。

動物種別:養殖業が急速に前進

家禽は2024年のヨーロッパ飼料用プロバイオティクス市場規模の36.00%を提供し、ブロイラー数量と抗生物質残留物を排除するよう求める小売業者の圧力によって推進されました。しかし豚は、EU(欧州連合)の持続可能な政策が病原体の発生を抑制する機能性添加物への転換を加速させる中で、最速の5.1%のCAGRに向かっています[4]出典:欧州養殖学会、「持続可能な養殖業の発展」、aquaeas.eu。豚の配合は離乳後の腸内安定化に焦点を当てており、天然の腸モジュレーターを求めるウサギや馬セクターの間でニッチな需要が生まれています。反芻動物の採用は着実に成長しており、ドイツの酪農協同組合は乳量を増加させメタンを削減するためにプロバイオティクス補給を義務付けています。

動物カテゴリー別のプロバイオティクスポートフォリオの差別化が、統合飼料会社の調達戦略を形成しています。専用の養殖飼料工場は菌株の生存率を保護するために滅菌投与チャンバーを追加し、家禽工場は高温耐性を強調しています。こうしたインフラのアップグレードは後発参入者への参入障壁を拡大し、ヨーロッパ飼料用プロバイオティクス市場内での既存企業の段階的な利益を強固なものにしています。

地域分析

スペインは2024年のヨーロッパ飼料用プロバイオティクス市場の15.64%を支配し、その主導的な家禽生産量と持続可能な飼料技術を補助する近代化助成金が背景にあります。ドイツの酪農協同組合が反芻動物の数量を支え、フランスの生産者はオーガニック認証を活用してプロバイオティクス強化の肉乳製品をプレミアム価格で販売しています。オランダはAI(人工知能)最適化菌株の組み合わせのテストベッドとして機能する集約的な家禽・養殖クラスターを誇っています。英国の予測5.42%のCAGRは、迅速化された承認と栄養研究開発資金が普及を触媒している速度を示しています。

オランダはその小さな国土面積にもかかわらず、精密栄養プラットフォームを統合した高技術農場でその存在感を発揮しています。ワーヘニンゲン大学は家禽腸内マイクロバイオータのデジタルツインをパイロットし、ほぼリアルタイムで複数菌株製品の反復的な改良を可能にしています。英国の成長モメンタムは規制の敏捷性と農場試験のリスクを低減する公的革新助成金、特にスコットランドのサーモン養殖業内にあります。

東ヨーロッパはポーランドおよびチェコ共和国の事業者が施設を近代化するにつれて採用を加速させていますが、価格感応度が高度なカプセル化製品への需要を抑制しています。ロシアおよびトルコは国内畜産拡大に関連した潜在需要を維持していますが、通貨の変動と輸入制限がより広いヨーロッパ飼料用プロバイオティクス市場全体に流通するサプライヤーにとって計画上の課題をもたらしています。

競争環境

ヨーロッパ飼料用プロバイオティクス市場は中程度の統合を示しており、上位5社(Evonik Industries、DSM-Firmenich、Cargill、Lallemand Animal Nutrition、Novonesis)が最大の集合シェアを占めています。Evonikは広範な菌株ライブラリとドイツの製造拠点を通じてリードしています。DSM-Firmenichがこれに続き、最近ではAquaBiome買収によって海洋菌株とノルウェーの工場が加わり強化されています。サプライヤーが専属数量を確保するために飼料工場と提携するにつれて垂直統合が進んでいます。家禽飼料向けのCargillの内製生産ラインはこの転換を体現しています。

技術的差別化が競争優位を鋭くしています。2024年に127件の特許出願がマイクロカプセル化、精密発酵、およびAI(人工知能)主導の菌株発見に向けてシフトしています。LallemandのトゥールーズにおけるR&D(研究開発)センターは反芻動物固有の革新を標的としており、NovonensisはMarine Harvestと協力して飼料変換率を12%向上させるカスタムサーモン配合をテストしています。

中堅企業は小型反芻動物やオーガニック事業などのホワイトスペースセグメントを追求し、機動的な製品開発サイクルに期待しています。規制システムは資料の深みを持つ既存企業を優遇していますが、英国の迅速化されたパスウェイはより小規模な革新企業にヨーロッパ飼料用プロバイオティクス市場内での商業化へのより迅速な経路を提供しています。

ヨーロッパ飼料用プロバイオティクス産業のリーダー

Adisseo

Evonik Industries AG

Cargill, Incorporated.

dsm-firmenich AG

International Flavors and Fragrances Inc. (Danisco Animal Nutrition)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:トゥールーズにおけるLallemandのR&D(研究開発)拡大は、ヨーロッパ飼料市場向けプロバイオティクス開発への投資を示しています。800平方メートルの施設拡張はバイオプロセス革新能力を向上させ、ヨーロッパ畜産栄養における厳密嫌気性プロバイオティクスに不可欠な嫌気性菌株の開発を加速させます。

- 2022年10月:EvonikとBASFのパートナーシップにより、Evonikは動物性タンパク質および飼料産業の理解を深め環境負荷を軽減するデジタルソリューションであるOpteinics™に対する特定の非独占的ライセンス権を取得しました。

ヨーロッパ飼料用プロバイオティクス市場レポートの範囲

ビフィズス菌、エンテロコッカス、乳酸菌(ラクトバシリ)、ペジオコッカス、ストレプトコッカスがサブ添加物別セグメントとして対象となっています。養殖、家禽、反芻動物、豚が動物種別セグメントとして対象となっています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が国別セグメントとして対象となっています。| ビフィズス菌 |

| エンテロコッカス |

| 乳酸菌(ラクトバシリ) |

| ペジオコッカス |

| ストレプトコッカス |

| その他のプロバイオティクス |

| 養殖 | 魚類 |

| エビ | |

| その他の養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉用牛 |

| 乳用牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| サブ添加物 | ビフィズス菌 | |

| エンテロコッカス | ||

| 乳酸菌(ラクトバシリ) | ||

| ペジオコッカス | ||

| ストレプトコッカス | ||

| その他のプロバイオティクス | ||

| 動物種 | 養殖 | 魚類 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉用牛 | |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

市場の定義

- 機能 - 本調査では、飼料添加物は適切な割合で給与された場合に増体量、飼料変換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品と定義されています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査市場の最終消費者と見なされています。農家がサプリメントまたはプレミックスとして直接使用するために飼料添加物を購入する場合は範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査の対象です。ただし、市場規模を推定する際には、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来の食品の品質を改善する目的、または動物のパフォーマンスと健康を改善する目的で動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、その有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を抑制するために特定的に使用される薬物です。 |

| プレバイオティクス | 腸内で有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質はフリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| フィトジェニクス | フィトジェニクスは、ハーブ、スパイス、精油、およびオレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、身体の正常な成長と維持に必要とされます。 |

| 代謝 | 生命を維持するために生物内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応をもたらす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液内の膜を通じた塩と水のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似したまたは密接に関連した細菌株の増殖を阻害するために細菌によって産生される毒素です。 |

| バイオ水素化 | 動物のルーメンで起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換するものです。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に飼料のマイコトキシンによる汚染により生じる真菌毒素による任意の状態または疾病です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補充して食物を分解するために使用されます。酵素はまた肉および卵の生産を改善することを確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されないようにするために使用されます。 |

| 飼料用抗生物質 | 疾病の予防と治療の両方に使用されるとともに、急速な成長と発育にも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、および香味料などの他の飼料栄養素の劣化から保護するために使用され、動物に栄養素の安全性を提供します。 |

| 飼料用フィトジェニクス | フィトジェニクスは、成長を促進し、消化を助け、抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料用香料および甘味料 | これらの香料と甘味料は、添加物や医薬品の変更時に味と臭いをマスクするのに役立ち、移行中の動物の食事に理想的にします。 |

| 飼料用酸性化剤 | 動物飼料酸性化剤は、栄養または防腐目的で飼料に配合される有機酸です。酸性化剤は畜産動物の消化管および消化管内の混雑感と微生物学的バランスを高めます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進剤抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目上の条件によるものです。価格にインフレは含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために各レベルと機能全体にわたって選ばれています。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム