製造業におけるエンタープライズモビリティ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

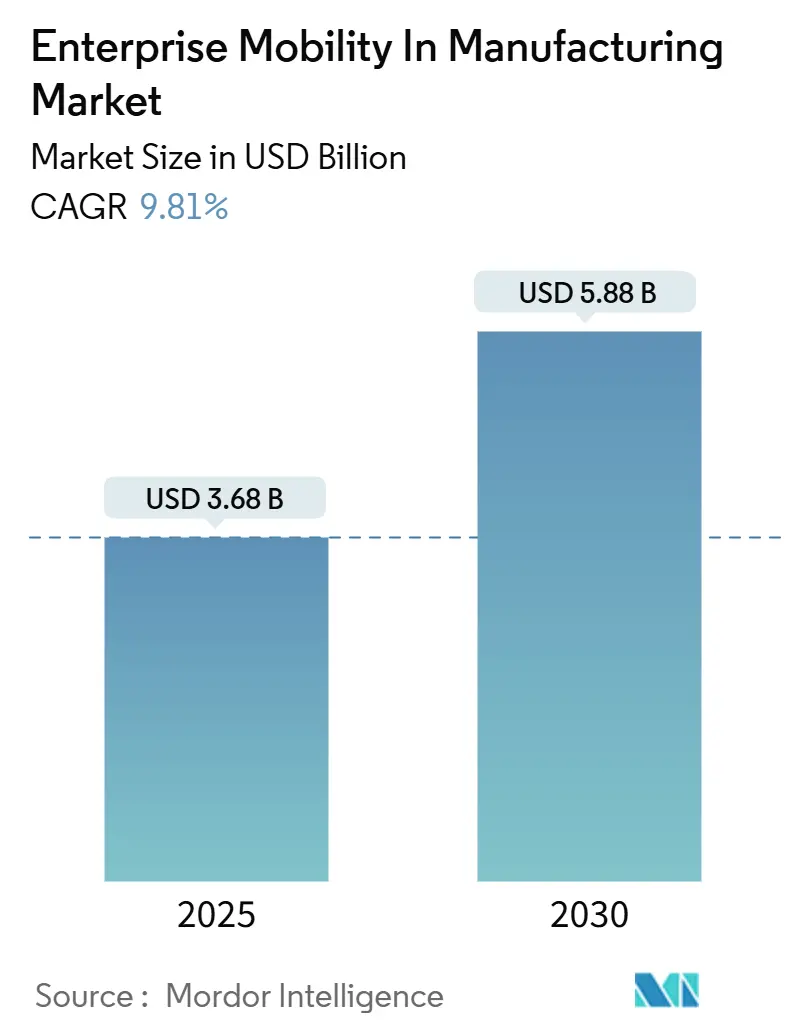

| 市場規模 (2025) | 3.68 十億米ドル |

| 市場規模 (2030) | 5.88 十億米ドル |

| 成長率 (2025 - 2030) | 9.81% CAGR |

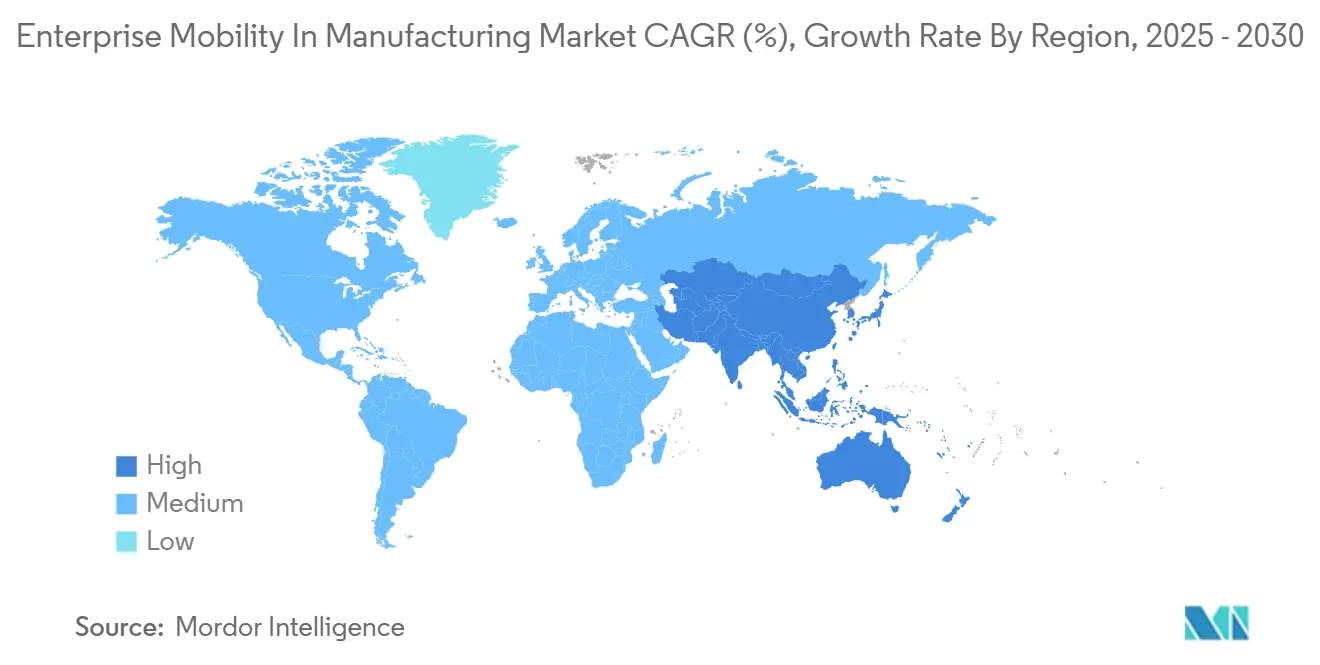

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる製造業におけるエンタープライズモビリティ市場分析

製造業におけるエンタープライズモビリティ市場規模は2025年に36億8,000万米ドルで、2030年には58億8,000万米ドルに達すると予測され、年平均成長率9.8%で拡大しています。この上昇傾向は、モバイル対応ワークフローが応答時間を短縮し、資産の可視性を向上させ、運用レジリエンスを強化するインダストリー4.0への業界の急速な移行を反映しています。プライベート5Gネットワークの導入拡大、モバイルデバイスと製造実行システム(MES)の緊密な統合、エッジベースの拡張現実アプリケーションの普及が合わさって、ショップフロアモビリティの使用事例を拡大しています。しかし、リアルタイムの生産可視性を享受している製造業者はわずか16%であり、長年にわたる情報サイロを解消するデジタルツールの大きな成長余地を浮き彫りにしています。サイバーフィジカルセキュリティギャップとデータ主権制約が採用を抑制し、ベンダーをゼロトラストアーキテクチャと地域固有のクラウド戦略に向かわせています。

主要レポートのポイント

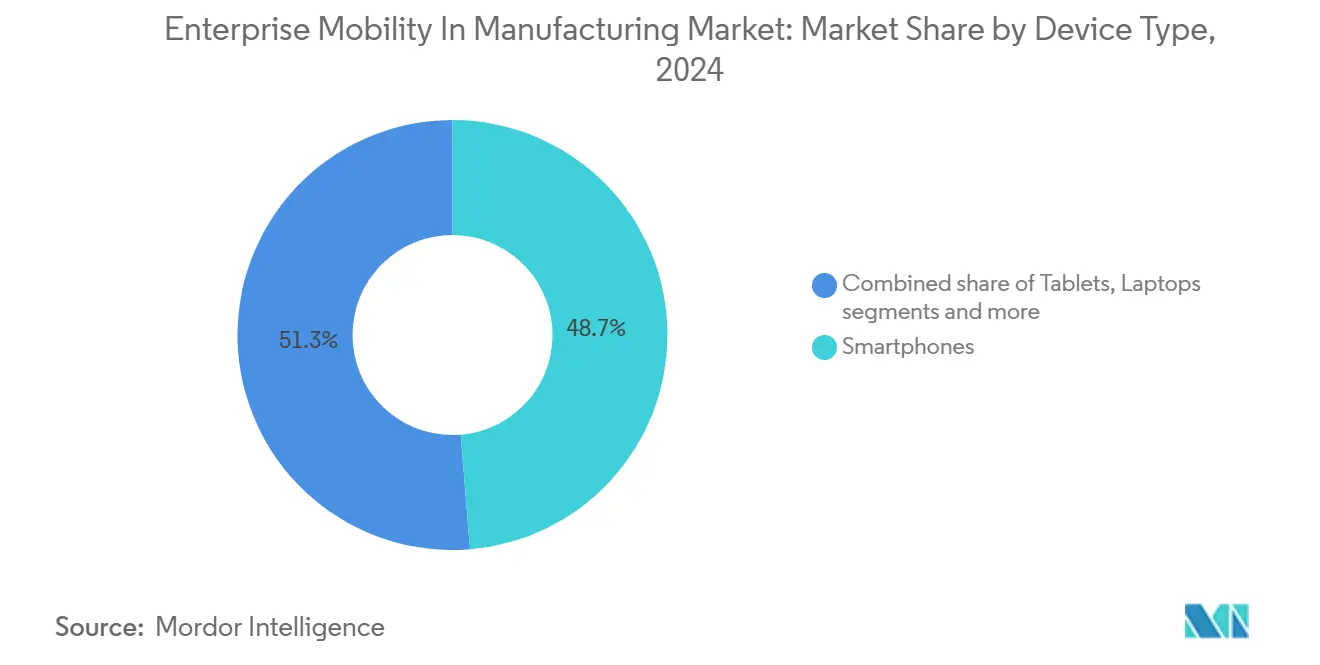

- デバイスタイプ別では、スマートフォンが2024年の製造業におけるエンタープライズモビリティ市場シェアの48.7%を獲得し、一方でウェアラブルは2030年まで年平均成長率9.9%で進展しています。

- ソリューション別では、モバイルデバイス管理が2024年の製造業におけるエンタープライズモビリティ市場規模の46.2%のシェアを占め、統合エンドポイント管理は2030年まで年平均成長率10.1%で上昇しています。

- 導入形態別では、オンプレミス設置が2024年に67.8%のシェアを保持し、一方でクラウド導入は2030年まで年平均成長率11.5%で拡大しています。

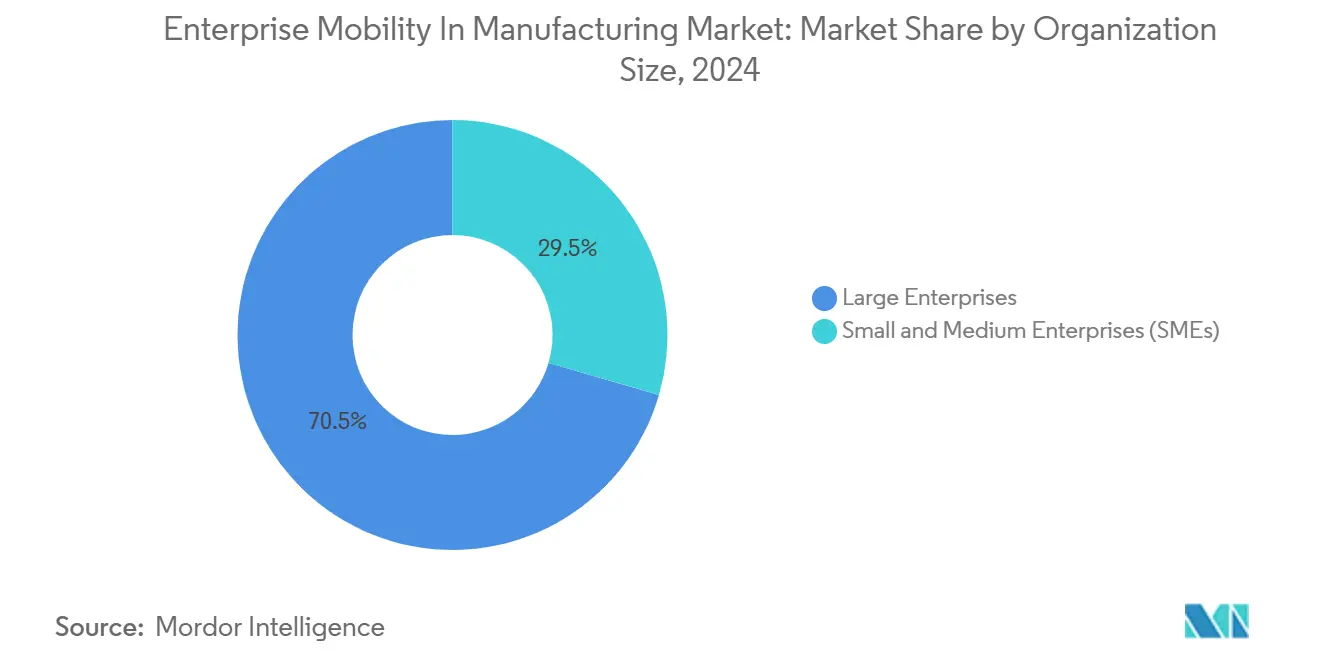

- 組織規模別では、大企業が2024年に70.5%のシェアで優勢であり、中小企業(SME)は2025年~2030年の期間に年平均成長率11.2%で成長すると予測されています。

- 製造業分野別では、離散型製造業が2024年の製造業におけるエンタープライズモビリティ市場規模の68.9%を占め、プロセス製造業は年平均成長率10.6%の軌道にあります。

- 地域別では、北米が2024年に39.1%の売上シェアで首位に立ち、一方でアジア太平洋地域は年平均成長率10.4%で成長すると予測されています。

世界の製造業におけるエンタープライズモビリティ市場動向・洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(約%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| インダストリー4.0とIIoT採用の加速 | +2.1% | グローバル、ドイツ、中国、韓国で初期の成果 | 中期(2-4年) |

| BYOD/CYOD政策による接続ワーカーの拡大 | +1.8% | 北米・EU、アジア太平洋地域への波及 | 短期(≤2年) |

| プライベート5GとWi-Fi 6による低遅延モビリティ | +1.5% | アジア太平洋地域中核、北米に拡大 | 中期(2-4年) |

| モバイルデバイスとMESおよびクラウドPLMの統合 | +1.3% | グローバル、自動車・電子機器ハブ | 長期(≥4年) |

| エッジ駆動ARとデジタルツインによる頑丈タブレット需要拡大 | +1.2% | 北米、ドイツ、日本 | 中期(2-4年) |

| ペーパーレスESGコンプライアンスによるモバイル電子ログブック推進 | +0.9% | EU先導、北米追随 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0とIIoT採用の加速

製造業者は産業用IoT導入を概念実証プロジェクトから工場全体の展開まで拡大し、センサー、機械、モバイルエンドポイントを統合データループに接続しています。生産者の83%が2024年中に意思決定支援に生成AIを組み込む意向を示しており、モバイルダッシュボードがエッジで複雑な分析を運用化できるという信頼を反映しています[1]Rockwell Automation, "State of Smart Manufacturing Report 2024," rockwellautomation.com。顕著な影響は、モバイルサイバーフィジカルシステムがオペレーターに時間ではなく分単位でパラメータをリモート調整させるプロセス工場で示されています。アジアの工場が準備状況をリードしており、マネージャーの53%が2040年までに自律運転を目指しているのに対し、西欧施設では半数未満です。IIoT成熟度の向上により、スキャン、可視化、音声を単一デバイスに統合し、保守と品質タスクを合理化する頑丈なスマートフォンの需要が高まっています。ハードウェアをローコードアプリビルダーと事前統合するベンダーは、導入サイクルを短縮し、IT負荷を軽減しています。

BYOD/CYOD政策による接続ワーカーの拡大

工場政策は制限的なデバイス規則から、労働力のデジタルツールへのアクセスを拡大する構造化された私有デバイス持ち込み(BYOD)および選択デバイス(CYOD)プログラムへとシフトしています。製造業者の63%がすでにフロアでの個人デバイスを許可していますが、正式なBYODフレームワークを運用しているのはわずか17%で、広い採用ギャップを示しています。正式化された制度は、新規採用者が慣れ親しんだ機器でオンボーディングできるようにすることで、労働力不足時の機敏性を向上させます。Samsungの8段階CYOD設計図は、データを保護しながら生産性を維持するために、経営陣のスポンサーシップ、リスクベースセグメンテーション、ユーザー研修の必要性を強調しています。成功した展開では、企業資格情報をセキュアコンテナに組み込み、ゼロトラストゲートウェイ経由でトラフィックをルーティングし、MESおよびERPバックエンドと同期します。早期採用者は、企業専用ハードウェアフリートと比較して、シフト引き継ぎ時間の短縮とプロビジョニングコストの削減を報告しています。

プライベート5GとWi-Fi 6による低遅延モビリティ

工場内専用セルラーネットワークは、レガシーWi-Fiを妨害する競合とローミング遅延を排除し、自動誘導車両と安全インターロックに決定論的10ms未満の遅延を提供します。導入では二桁のスループット向上とより鮮明な位置精度を示し、モバイルヒューマンマシンインターフェース(HMI)が以前は固定パネルに制限されていた時間重要制御を処理できるようにしています。ハイブリッド5G/Wi-Fi 6アーキテクチャは必要に応じてトラフィックを分離します:5Gはテレロボティクスと視覚誘導リフティングを処理し、Wi-Fiはラベル印刷と工学協業をサポートします。早期採用者は生産停止の減少と総合設備効率の向上を記録し、スペクトラムライセンスとエッジコアへの投資事例を検証しています。機器ベンダーは現在、中規模工場の参入を簡素化するため、プライベートネットワークスターターキットをモバイルアプリと分析サブスクリプションとバンドルしています。

モバイルデバイスとMESおよびクラウドPLMの統合

スマートフォンとタブレットを製造実行システムにリンクすることで、リアルタイムの生産KPI、電子バッチ記録、デジタル作業指示書を最前線スタッフに直接提供します。モバイルインターフェースをMESと組み合わせた企業は、初年度に30%の管理時間節約と220万米ドルのオペレーター生産性向上を経験しました。離散型製造業者は、プロセス中品質指標をクラウド製品ライフサイクル管理プラットフォームに送信することで、エンジニアが同じシフト内で設計を調整できるようにしてさらなる価値を追加しています。クラウド導入により複数サイト運営全体でのデータ集約が容易になり、モバイルフロントエンドは低視界または危険区域で重要情報をアクセス可能に保ちます。持続的なリターンは、役割ベースのユーザーエクスペリエンス設計と、グローバルサイト全体で知的財産を保護する厳密な身元管理に依存しています。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| サイバーセキュリティ脆弱性とモバイルマルウェア | -1.4% | グローバル、重要インフラ部門で深刻 | 短期(≤2年) |

| レガシーOT統合の複雑さ | -1.1% | 北米・EU製造業中核地域 | 中期(2-4年) |

| モバイルクラウドへのデータ主権障壁 | -0.8% | EU先導、アジア太平洋地域と米国一部州に拡大 | 長期(≥4年) |

| ATEX認証本質安全デバイスの限定供給 | -0.6% | グローバル、石油・ガス、化学、鉱業地域 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ脆弱性とモバイルマルウェア

ITとOTドメインの融合により生産資産がより露出し、昨年OT侵入を記録した企業は93%である一方、統合監視を享受しているのはわずか13%です。レガシーアンチウイルスとパッチサイクルが継続的運転とまれに一致するため、モバイルエンドポイントは攻撃面を拡大します。ランサムウェアキャンペーンはヒューマンマシンインターフェースタブレットをますます標的とし、管理者を制御システムからロックアウトします。製造業者はマイクロセグメンテーション、モバイル脅威防御エージェント、厳格な最小権限ポリシーで対抗していますが、双方スキルセキュリティ専門家の不足によりプログラム成熟が遅れています。保険引受会社は、サイバーリスクカバレッジを更新する前にゼロトラストフレームワークの証明を要求することで対応し、弱点修復に財政的圧力を加えています。

レガシーOT統合の複雑さ

数十年前のプログラマブルロジックコントローラー、プロプライエタリフィールドバス、シリアルゲートウェイは、工場データを最新アプリにルーティングする計画を複雑化します。多くの工場には最新の資産インベントリがなく、モバイルパイロットが開始できる前に手動マッピングを強制します。統合プロジェクトは電気改修、プロトコルコンバータ、ミドルウェア投資に及び、予算を圧迫し工期を延長します。ITとOTチームが異なる指標と変更管理手順で運営するため、組織的摩擦が課題を激化させます。先進的な工場は、共同ガバナンス委員会、段階的近代化ロードマップ、共有インシデント対応プレイブックを通じて分裂に対処しています。それでも、ブラウンフィールド制約は成熟地域全体での広範なモビリティ展開に対する重大な抗力として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ウェアラブル急伸にもかかわらずスマートフォンが首位

このセグメントは2024年の総売上の48.7%を生み出し、工場スタッフの主要モバイルゲートウェイとしてのスマートフォンを確認しています。オールインワンのスキャン、音声、データ機能がハードウェア数を削減し、ITプロビジョニングを軽減しています。レビュー期間中、ベンダーはMIL-STD-810Hハウジング、ホットスワップバッテリー、手袋対応タッチスクリーンでフォームファクターを頑丈化し、厳しいショップフロア条件での適用性を拡大しました。オペレーターはリモート支援とAI駆動欠陥認識のための統合カメラを評価し、管理者は現場巡回中のKPIダッシュボード用高解像度ディスプレイを活用しています。

それでもウェアラブルサブセグメントは9.9%の年平均成長率を記録し、ハンズフリーピッキング、ヘッドアップメンテナンス、人間工学的負荷バランシングに推進されています。デジタルツインと組み合わせたスマートグラスは、修理手順とセンサー動向を作業者の視線内にオーバーレイすることで認知負荷を軽減します。タブレットは、大型スクリーンがCAD図面と偏差ログをサポートする品質保証ベンチと工学作業セルを固定します。ラップトップは、フルキーボードを要求するシミュレーションとMES管理タスクにニッチ限定のままです。新興スマートリングと産業用ハンドヘルドは「その他」にクラスタリングしますが、2030年の接近に伴いデバイス階層を再形成する可能性のあるタスク固有フォームファクターでの継続的実験を示しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

ソリューション別:MDM優勢がUEMの挑戦に直面

モバイルデバイス管理は2024年に46.2%の売上を保持し、企業所有電話のコンプライアンス基盤としての長い在任期間を反映しています。MDMスイートはパスワード衛生、リモートワイプ、アプリケーションホワイトリストを強制し、ISO 27001とNIST CSFガイドライン下の監査義務と整合します。しかし、ラップトップ、スキャナー、IoTセンサーを含む異種フリートへのシフトにより、統合エンドポイント管理が10.1%の年平均成長率に押し上げられています[2]IBM Newsroom, "IBM to Acquire HashiCorp," ibm.com。UEMはWindows、Android、iOS、Linuxでのポリシー調整とパッチ状況を統合し、重複した管理努力を削減します。

製造クライアントは、デバイスがジオフェンスを越えるか異常トラフィックがゼロトラストルールをトリップしたときに修復アクションをトリガーするUEMの自動化フックに引き付けられます。モバイルアプリケーション管理は、個人デバイスがBYODスキームに参加する場合にコンテナ化を提供し、ハードウェアを所有することなく企業データを分離します。スタンドアロンモバイルセキュリティプラグインは機械学習ベースの脅威ハンティングを追加し、重要インフラ基準の対象となる工場での資産です。すべてのソリューションタイプにわたって、勢いはプロジェクト範囲に応じて柔軟で、財務チームにROIを証明するためのネイティブ分析コンソールを統合するモジュラーサブスクリプションバンドルを支持しています。

導入形態別:クラウド採用が加速

オンプレミスシステムは2024年に67.8%のシェアを維持し、機密知的財産と決定論的遅延に対するローカル制御への長年の選好と一致しています。多くの工場は断続的な接続性が自立型制御ループを支持する農村地帯に位置しています。しかし、ハイパースケーラーが地域アベイラビリティゾーンを強化し製造業固有の設計図を提供するにつれ、クラウド導入は11.5%で複利成長しています。小規模サプライヤーはSaaSコンソールを活用して数時間で何百ものデバイスを登録しており、これは以前はイメージングラボと企業契約を必要としたプロセスです。

ハイブリッドアーキテクチャはエッジノードをクラウドダッシュボードに接続し、遅延許容度に応じてワークロードが両者間で切り替えられるようにします。自動ファームウェアアップデート、テレメトリ駆動サポート、使用量ベース請求は、設備投資から運営費用への変換を求めるCFOにアピールします。プロバイダーが強化されたインフラを維持し、内部チームが身元ガバナンスに集中できるようにする責任共有モデルを通じてセキュリティ体制が改善されます。EUと米国選択州の規制機関がデータ居住条項を課し、多国籍企業を主権クラウド地域とプライバシーゲートウェイに向かわせています。

組織規模別:SME成長が企業採用を上回る

大企業は2024年売上の70.5%を占め、ERP、PLM、SCADAレイヤーとの広域デバイスフリートと緊密な統合を必要とする複雑な運営によるものです。複数サイト工場はサポートを容易にするために単一モビリティスタックで標準化し、しばしばソフトウェア、接続性、頑丈ハードウェアメンテナンスをバンドルするグローバルマスターサービス契約を交渉します。それでも、SMEは11.2%の年平均成長率で拡大しており、ローコードアプリビルダー、従量課金デバイスリース、深いIT投資を迂回するマネージドサービス提供に推進されています。

これらの企業は迅速な投資回収を確保するため、サイクルカウント自動化、電子かんばん補充アラート、メンテナンス発券などの高インパクト使用事例を厳選します。成功は、研修を最小化する直感的ユーザーインターフェースと、実装テンプレートを提供するパートナーエコシステムにかかっています。労働制約が厳しくなるにつれ、SMEは人員のクロススキルとデジタル標準作業の組み込みのためのモビリティを重視しており、2030年までこのセグメントでの継続的な上回りを示唆しています。

製造業分野別:離散型製造業がプロセス採用をリード

離散型製造業は2024年のセグメント売上の68.9%を提供し、多数のサブアセンブリとジャストインタイム物流を調整する自動車、電子機器、航空宇宙工場に先導されています。モバイルスキャンは組み立てと倉庫ゾーンを橋渡しし、デジタル作業指示書が静的バインダーを置き換えて、初回合格率を向上させます。継続フロー制約により歴史的に採用が遅かったプロセス製造業者は、現在、医薬品、化学、食品処理業者がバッチ記録コンプライアンス、ハザード管理、オペレーターラウンドにモビリティを統合するにつれ、10.6%の年平均成長率を記録しています。

モバイル本質安全デバイスは石油、ガス、鉱業に浸透し、ホットワーク許可なしにゾーン1エリアでの検査を可能にします。垂直ニュアンスがアプリ設計を形成します:自動車ラインはQRコード経由でアクセス可能な車両識別「出生証明書」を要求し、一方でライフサイエンス施設はFDA 21 CFR Part 11を満足する電子署名を必要とします。これらの業界規制に基づいてワークフローを事前設定することで、ドメインテンプレートを持つサプライヤーは価値実現時間を加速します。

地域分析

北米は2024年の世界売上の39.1%で製造業におけるエンタープライズモビリティ市場をリードし、定着した自動化文化と十分に資金提供されたデジタル化ロードマップから恩恵を受けています。米国の自動車・航空宇宙クラスターは既存のモビリティパイロットを企業規模にアップグレードし、自律材料ハンドリングと予測サービスをサポートするためブラウンフィールドPLC上に5Gキャンパスネットワークを重層化しています。カナダの食品加工部門は、アレルゲン管理とコールドチェーン文書化にタブレットを活用するニッチ採用者として台頭しています。

ヨーロッパは、ドイツのインダストリー4.0プログラムとレガシー機械パークをモバイルダッシュボードで改修するMittelstand企業に支えられて続いています。フランスの医薬品はクリーンルーム文書化に本質安全スマートフォンを採用し、一方でイタリアの機械企業はリモートフィールドサービスに拡張現実ウェアラブルを導入しています。EU一般データ保護規則は、オンデバイス暗号化とデータ主権クラウドオプションへの高い需要を推進し、ブロック全体での調達基準を形成しています。

アジア太平洋地域は最も急成長している地域で、中国、インド、東南アジア経済がレガシーシステムを飛び越えるにつれ10.4%の年平均成長率を記録しています。中国の電子機器大手は、人間とロボットタスクを調整するためメガファクトリー全体にプライベート5Gスライスを導入しています。インド政府の生産連動インセンティブスキーム下でのインセンティブは、クラウドベースモビリティダッシュボードのSME採用を加速しています。シンガポールと韓国は、主権クラウドでホストされるデジタルツインとスマートグラス装着技術者がインターフェースするパイロットゾーンを先導しています。この地域の勢いは、工場が高密度自動化をモバイル労働力強化と組み合わせて採用するにつれ、2030年を超えた売上リーダーシップの潜在的シフトを示唆しています。

競争環境

多様化ソフトウェア巨人、産業自動化専門家、頑丈ハードウェアベンダーがウォレットシェアを巡って争うため、市場構造は適度に集中したままです。Microsoftは、Cloud Software Groupとの8年間16億5,000万米ドルの提携を通じて足場を強化し、製造業バックルームでのCitrix仮想ワークスペースの優先プラットフォームとしてAzureを位置づけています[3]Citrix, "Citrix and Microsoft Expand Partnership," citrix.com。VMwareの元エンドユーザーコンピューティング資産は、KKR所有権下で再登場し、ショップフロア遅延と頑丈使用事例に調整されたクロスプラットフォームデジタルワークスペースへの焦点を鋭化しています。

プレーヤーがモビリティをより広範なクラウドとAIポートフォリオに編み込むにつれ、戦略的統合が加速しています。IBMのHashiCorp 64億米ドル買収は、インフラストラクチャアズコードとシークレット管理をそのハイブリッドエッジ設計図に注入し、規模でのセキュアデバイスオンボーディングを簡素化しています。ServiceNowのMoveworks 28億5,000万米ドル購入は、最前線サポート要求をトリアージし、複数サイト工場でのヘルプデスク負荷を軽減するエージェンティックAIチャットボットを追加しています。

産業デバイスメーカーZebra TechnologiesはMerck KGaAとM-Trust認証プラットフォームで提携し、TC58ハンドヘルド、セキュアバーコード、クラウドブロックチェーンを融合してサプライチェーン偽造リスクに対抗しています。ZebraはさらにGoogle CloudとQualcommと提携して、音声プロンプトとリアルタイム異常検出でオペレーターをピックアンドプレイスタスクを通じてガイドする生成AIを組み込んでいます。景観全体にわたって、モバイル管理をMES、ERP、IIoTスタックと事前統合するベンダーは、購入者がポイントソリューションよりも統合エコシステムを好むため競争優位を獲得しています。

製造業におけるエンタープライズモビリティ業界リーダー

-

Blackberry Limited

-

Cisco Systems, Inc.

-

Citrix Systems, Inc.

-

Microsoft Corporation

-

McAfee, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ServiceNowは、製造業の生産性向上を対象として、企業ワークフロー全体にエージェンティックAIを組み込むため、Moveworksの28億5,000万米ドル買収を発表しました。

- 2025年3月:Zebra TechnologiesとMerck KGaAは、偽造部品に対抗するためTC58スキャナーと認証技術を組み合わせるM-Trustプラットフォームを発表しました。

- 2024年4月:Cloud Software GroupとMicrosoftは、企業デスクトップ用AzureでのCitrixを優先とする8年間16億5,000万米ドルのパートナーシップを締結しました。

- 2024年2月:KKRは、産業顧客向け専用デジタルワークスペース企業を形成し、VMwareエンドユーザーコンピューティング部門の40億米ドル買収を完了しました。

世界の製造業におけるエンタープライズモビリティ市場レポート範囲

エンタープライズモビリティ(ビジネスモビリティとも呼ばれる)は、企業がリモートワーク選択肢を提供し、仕事関連活動での個人ラップトップとモバイルデバイスの使用を許可し、データアクセスにクラウド技術を利用するアプローチと定義できます。調査の市場は、製造業部門全体の複数ベンダーにわたって、範囲に含まれる様々なデバイスから生じる売上を定義します。

製造業におけるエンタープライズモビリティ市場は、デバイス(スマートフォン、ラップトップ、タブレット)、導入(オンプレミス、クラウド)、地域(北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| スマートフォン |

| タブレット |

| ラップトップ |

| ウェアラブル |

| その他デバイスタイプ |

| モバイルデバイス管理(MDM) |

| モバイルアプリケーション管理(MAM) |

| モバイルセキュリティ・脅威防御 |

| 統合エンドポイント管理(UEM) |

| その他ソリューション |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 離散型製造業 | 自動車 |

| 電子機器・半導体 | |

| 航空宇宙・防衛 | |

| 産業機械 | |

| その他 | |

| プロセス製造業 | 食品・飲料 |

| 医薬品・ライフサイエンス | |

| 化学 | |

| 石油・ガス | |

| 金属・鉱業 | |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| デバイスタイプ別 | スマートフォン | ||

| タブレット | |||

| ラップトップ | |||

| ウェアラブル | |||

| その他デバイスタイプ | |||

| ソリューション別 | モバイルデバイス管理(MDM) | ||

| モバイルアプリケーション管理(MAM) | |||

| モバイルセキュリティ・脅威防御 | |||

| 統合エンドポイント管理(UEM) | |||

| その他ソリューション | |||

| 導入形態別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 製造業分野別 | 離散型製造業 | 自動車 | |

| 電子機器・半導体 | |||

| 航空宇宙・防衛 | |||

| 産業機械 | |||

| その他 | |||

| プロセス製造業 | 食品・飲料 | ||

| 医薬品・ライフサイエンス | |||

| 化学 | |||

| 石油・ガス | |||

| 金属・鉱業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他ヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要質問

製造業におけるエンタープライズモビリティ市場の現在価値は?

市場は2025年に36億8,000万米ドルに立ち、2030年までに58億8,000万米ドルに到達する予定です。

工場フロアで採用をリードするデバイスタイプは?

スマートフォンは多様性により48.7%のシェアを保持していますが、ウェアラブルは年平均成長率9.9%で最も急速に拡大しています。

プライベート5Gネットワークが工場で注目される理由は?

自律車両、リアルタイム制御、ハイブリッド人間ロボットワークフローをサポートする超信頼低遅延リンクを提供するためです。

製造業でのより速いモビリティ展開を妨げるものは?

サイバーセキュリティ脆弱性、レガシーOT統合障壁、データ主権規制が最も強い制約となっています。

最も急速に成長している地域は?

中国、インド、東南アジアがデジタル化された生産エコシステムに大きく投資するため、アジア太平洋地域が年平均成長率10.4%を記録しています。

競争環境はどの程度集中しているか?

上位5ベンダーが売上の約60%を制御しており、競争は適度で、継続的な革新を促進しています。

最終更新日: