EMEAの段ボール包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

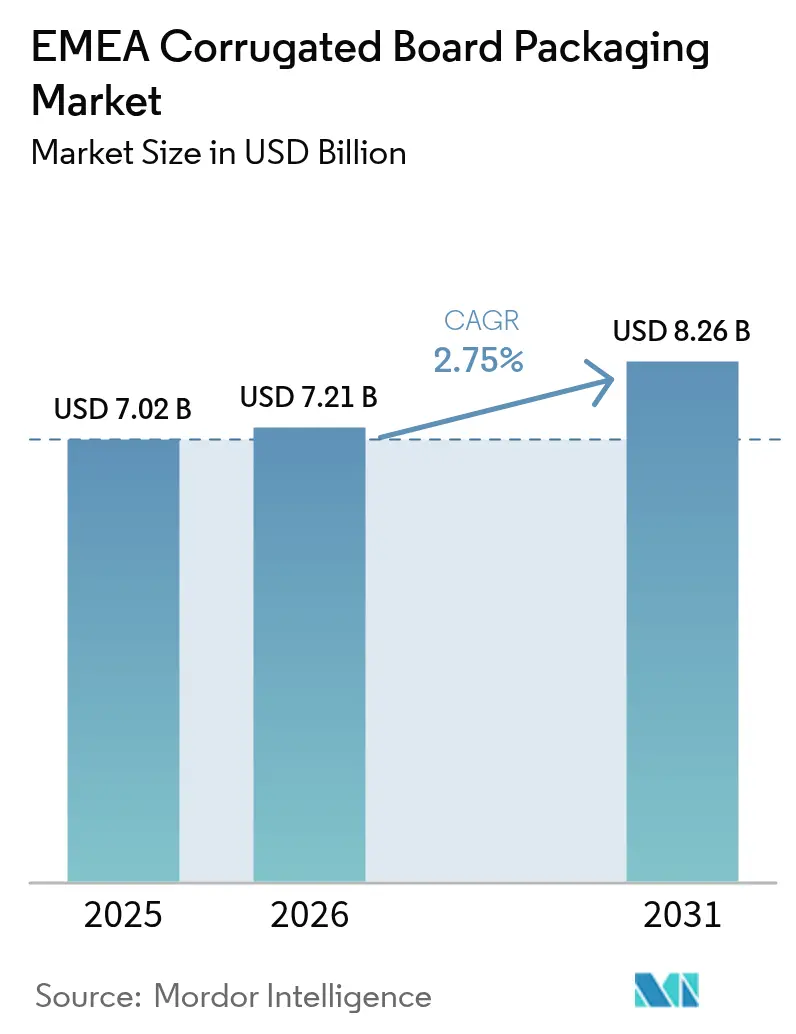

| 基準年の市場規模 (2025) | 7.02 十億米ドル |

| 市場規模 (2026) | 7.21 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 2.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEMEAの段ボール包装市場分析

2026年のEMEAの段ボール包装市場規模は72億1,000万米ドルと推定されており、2025年の70億2,000万米ドルから成長し、2031年には82億6,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率(CAGR)は2.75%です。この緩やかな拡大は、Eコマースの小包流通、EU持続可能性規制、およびエネルギー効率改善への対応に向けてアップグレードされた成熟したインフラを反映しています。包装・包装廃棄物規制(PPWR)による規制圧力の高まりは繊維系基材に有利に働く一方、エネルギー、古段ボール(OCC)、クラフトライナーの価格変動は積極的な生産能力増強を制約しています。International PaperによるDS Smithの99億米ドルでの買収に象徴される業界再編は、インフレ的なコスト環境下でマージンを守る垂直統合型の製紙から箱製造へのモデルへの構造転換を支えています。アフリカの都市部小売市場の急成長と中東の多角化施策は増分的な需要量をもたらしていますが、欧州は依然として需要の中核であり、コーティング、デジタル印刷、およびAIを活用したライトサイズ包装ソリューションの技術ハブとしての地位を維持しています。EMEAの段ボール包装市場は、防衛的なコスト管理と、急成長する持続可能性連動ニッチ市場への選択的な成長投資のバランスを図っています。

主要レポートの要点

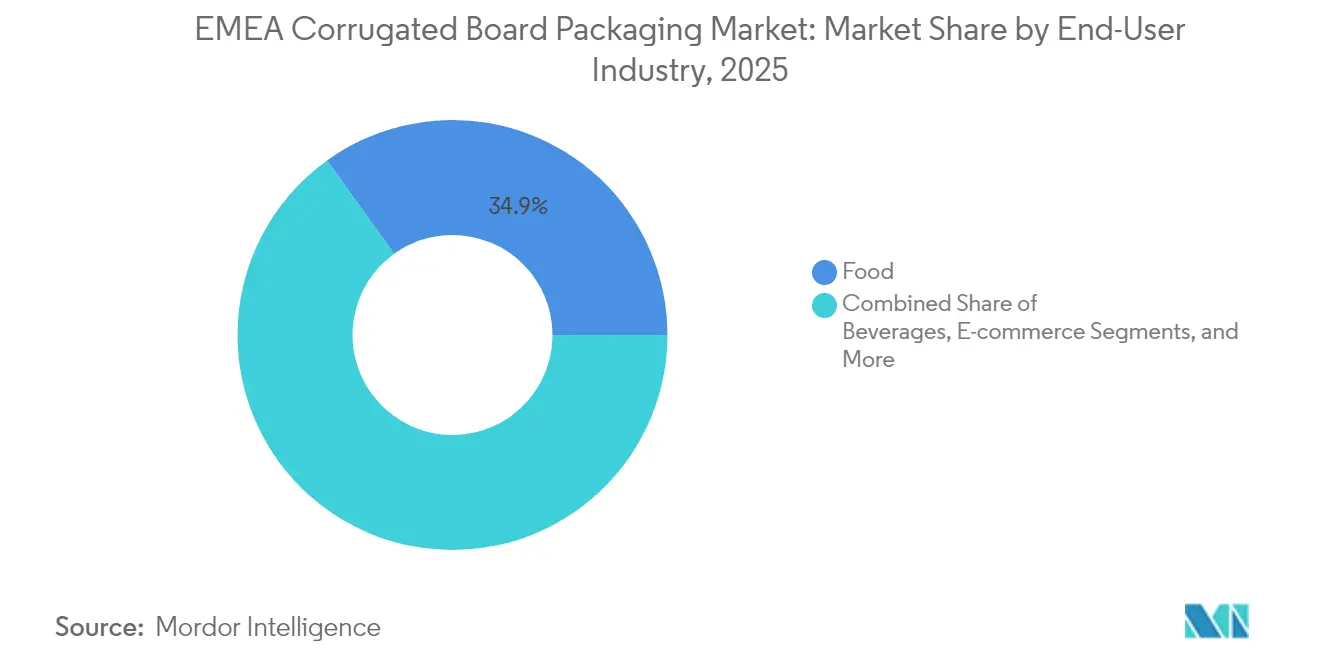

- エンドユーザー産業別では、食品包装が2025年に34.92%の収益シェアで首位を占め、Eコマース用途は2031年に向けて4.12%のCAGRで拡大しています。

- フルートタイプ別では、Cフルートが2025年のシェアの31.95%を占め、F/Nマイクロフルートの構成は3.82%のCAGRで拡大する見込みです。

- ボード構造別では、シングルウォールが2025年の販売量の38.87%を占め、トリプルウォールは2031年まで3.29%のCAGRを記録すると予測されています。

- 印刷技術別では、フレキソグラフィーが2025年に28.02%のシェアを保持し、デジタル印刷が最も速い4.73%のCAGRを記録しています。

- 地域別では、欧州が2025年の需要の81.78%を占めていますが、アフリカが2031年に向けて最も速い4.42%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

EMEAの段ボール包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの小包量の急増 | +0.8% | 欧州中核部、MEA都市部へ拡大 | 中期(2〜4年) |

| EU PPWRによるリサイクル可能包装への需要 | +0.6% | 欧州、MEA市場へ波及 | 長期(4年以上) |

| 繊維製クレートへの生鮮農産物コールドチェーンの移行 | +0.4% | 西欧が早期採用 | 中期(2〜4年) |

| AIを活用したライトサイズ包装の普及 | +0.3% | EUでのパイロット、MEAでの試験 | 短期(2年以内) |

| プラスチックトレーに代わる水性バリアコーティング | +0.2% | 欧州中核部、MEAへの技術移転 | 中期(2〜4年) |

| ローカル再生ライナーへのEU炭素国境調整メカニズム(CBAM)インセンティブ | +0.2% | 欧州、MEAへの間接的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの小包量の急増

2024年にEU域内の越境取引が23%増加したことで、オンライン小売により段ボールの新たな需要流が生まれました。小包フォーマットは保護性の高いデザイン、充実したブランディングスペース、および製品適合ジオメトリを求める傾向があり、これらはいずれも単価のプレミアムにつながります。都市部のフルフィルメントハブは現在、広大な郊外型複合施設よりも機動性の高いシートプラントを好む傾向にあり、コンバーターは迅速な段取り替えが可能なモジュール式コルゲーターを導入するよう促されています。Zalandoなどのブランドは、2024年にカスタムサイズの水性コーティングボックスに切り替えた後、15%の材料削減と印刷品質の向上を実現しました。即日配送の安定的な成長はさらにEMEAの段ボール包装市場を加速させ、小包の流通速度を地域工場の安定した受注残高へと転換しています。

EU PPWRによるリサイクル可能包装への需要

2024年の規制により、2030年までに段ボールフォーマットの90%リサイクル率が義務付けられ、平均的なリサイクル繊維含有量の基準が85%に引き上げられました。段ボールはすでに88%を達成しており、プラスチック基材に対してコンプライアンス上の優位性を持っています。高度な脱インクシステムを持つメーカーは、高白色度のリサイクルライナーに価格プレミアムを確保しています。この政策はまた、欧州ブランドの中東・アフリカ子会社に対して、均一な持続可能性の主張を維持するために繊維の採用を促しています。その結果、EMEAの段ボール包装市場は補助金による後押しではなく規制による需要牽引を内包することになり、新規投資のリスクプロファイルを抑制しています。

生鮮農産物のコールドチェーンから繊維製クレートへの移行

耐湿性コーティングにより、段ボールクレートは剥離することなく湿気に耐えることができ、再利用可能なプラスチックや木材に取って代わっています。オランダの花卉輸出業者は2024年にプラスチッククレートの40%を廃止し、物流コストを25%削減するとともに、コストのかかる返送ループからサプライチェーンを切り離しました。スペインとイタリアの農産物輸送業者は現在、自治体の路肩リサイクルに組み込まれる繊維製クレートを指定し、小売業者のゼロウェイストへのコミットメントを満たしています。このパターンは、EU向けスーパーマーケットに供給する北アフリカの野菜回廊でも見られます。コールドチェーンの拡大は、EMEAの段ボール包装市場のスループット触媒となっています。

AIを活用したライトサイズ包装の普及

オンデマンドのデジタルカット・スコアシステムと学習アルゴリズムを搭載したコルゲーターは、ボイドフィルを削減し、積載効率を改善し、輸送時の排出量を削減します。欧州特許庁は2024年にAI中心の包装特許を127件登録しました。[1]欧州特許庁、「2024年包装技術における特許出願」、Epo.org早期採用企業はサービスベースの契約を交渉し、節約されたグラム当たりのコストでクライアントに課金することで、新たな収益源を生み出しています。資本集約度は高いですが、より高い受注マージンとクライアントのスティッキネスがペイバック期間を相殺しています。この技術は主要な物流センターから地域ハブへと普及しており、EMEAの段ボール包装市場における平均販売価格を押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OCCおよびクラフトライナーの価格変動 | -0.5% | グローバル、欧州で顕著 | 短期(2年以内) |

| 再利用可能・フレキシブルフォーマットによる代替 | -0.3% | 欧州中核部、MEA新興 | 中期(2〜4年) |

| コルゲーターの営業費用(OPEX)に打撃を与えるエネルギー価格ショック | -0.4% | 欧州中核部、MEAでは限定的 | 中期(2〜4年) |

| 東欧における戦争関連の製紙工場の操業停止 | -0.2% | 東欧、波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OCCおよびクラフトライナーの価格変動

2024年にOCC価格は35%変動し、年間契約に縛られたコンバーターの粗利益を圧迫しました。[2]欧州製紙産業連盟、「2024年原材料価格指数」、Cepi.orgヘッジメカニズムの流動性は限られており、中堅の箱工場はパススルー条項を再交渉するか、支払能力のリスクを負うかの選択を迫られています。クラフトライナーもパルプとエネルギーコストに連動しており、投入予算に予測不可能性をもたらしています。この混乱は、規模の大きい統合企業が広範な繊維バスケットと通貨ヘッジを活用する一方、規模の小さい独立企業が撤退または専業化するという業界再編を加速させています。このような変動は、EMEAの段ボール包装市場の予測CAGRから0.5パーセントポイントを差し引いています。

コルゲーターの営業費用(OPEX)に打撃を与えるエネルギー価格ショック

2024年にEU産業用電力価格は28%上昇しました。コルゲーターは高効率蒸気回収システム、可変周波数ドライブ、バイオマスボイラーの導入で対応しています。エネルギー市場が冷却するとキャペックスの回収期間が延び、投資スケジュールを抑制しています。ポーランド、ハンガリー、ルーマニアの工場は卸売価格が低いために相対的な優位性を獲得しており、高コストの西欧ハブからの生産回帰を促しています。このショックは競争力を圧迫する一方で、EMEAの段ボール包装市場においてより長期的な技術刷新の種を蒔いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:堅調な食品出荷とデジタル小売の急増

食品セグメントは2025年のEMEAの段ボール包装市場で34.92%の圧倒的なシェアを獲得しており、農産物輸出、常温食料品、チルド調理済み食品がその基盤となっています。メーカーは、圧縮強度を損なわずに結露を吸収する段ボールの能力を評価しており、高解像度グラフィックスによるブランドの視認性をサポートしながら厳格な衛生基準を満たしています。水性コーティングを施した軽量クレートは現在、デリやベーカリーの売り場に浸透し、PETクラムシェルを代替しています。Eコマースチャネルは2031年に向けて最も速い4.12%のCAGRを示しており、直販型の食料品箱、ファッションの返品物流、電子機器の配送が牽引しています。この分野の包装ニーズはクイックセットロック、リップタブ、統合返品テープへと傾いており、フルフィルメントの人件費を削減します。食品ブランドがオンラインマーケットプレイスにクロスリストする際には、腐敗しやすい品を保護しつつ玄関先で魅力的に見える二用途のSKUが必要となり、EMEAの段ボール包装市場のシェア拡大を強化しています。

安定した飲料サブセグメントは、ガラスおよびアルミニウムのマルチパックを保護するための強化セクションディバイダーを必要としており、法人の炭素削減コミットメントを満たすために再生消費者繊維ライナーへの切り替えが進んでいます。パーソナルケアおよびコスメティクスラインは、構造的完全性とオフセット印刷に近い品質を兼ね備えたマイクロフルートボックスを選択し、開封体験を高めています。産業部品は現在、合板に代わる折り畳み式ダイカットを採用しており、重量を軽減し通関手続きを容易にしています。自動車部品の電動化はバッテリーモジュールへの帯電防止コーティングを要求し、材料の大幅な追加なしにプレミアム価値層を加えています。

フルートタイプ別:強度と棚上での訴求力

Cフルートは、全方位のクッション性と積み重ね性能により2025年のシェアの31.95%を維持しており、ケース対応食品と耐久消費財のデフォルトの選択肢となっています。しかし、マイクロフルートバリアント(FおよびN)は、優れた印刷見当精度と輸送コストを削減するより薄い壁厚の強みにより、年率3.82%で成長しています。専門コンバーターは高白色ライナーとマイクロフルートを組み合わせ、高級チョコレート、個人向け電子機器、ポイントオブセールトレーを対象にしています。Aフルートは、冷蔵倉庫での垂直積み重ねに直面するメロンや根菜類のための重量物農業用ビンでの使用が続いています。Bフルートは、棚対応ディスプレイに精密なダイカットスコアリングが必要な場合に選ばれます。Eフルートは、小型家電や触覚的な硬さを求める特製紅茶に対応し、板紙と段ボールの中間領域で機能しています。フルートプロファイルのこの多様化はSKUを多様化し、コルゲーター全体にキャペックスを分散させ、EMEAの段ボール包装市場におけるイノベーションの勢いを維持しています。

材料科学の発展により、E/Bダブルウォールが印刷面と圧縮強度を兼ね備えたハイブリッドフルートの組み合わせが可能となり、コンバーターはボードサプライヤーを切り替えることなくEコマースのアパレルと産業用スペアパーツの両方に対応するモジュール式セットアップを提供できます。このアプローチは、特に製品重量データベースからフルートの組み合わせを推奨するAIパターンライブラリと組み合わせると、顧客維持率を高めます。

ボードタイプ別:軽量ウォールの経済性と重量ウォールの性能の対比

シングルウォールボードは、その繊維使用量の少なさと標準的な流通ネットワーク向けの十分な端圧縮強度仕様により、2025年の出荷量の38.87%を占めました。新しい高性能ライナーは、圧縮指標を犠牲にすることなく坪量の軽量化を可能にし、コスト対強度比を改善しています。3.29%のCAGRで拡大するトリプルウォールボードは、白物家電の包装、自動車のサブアセンブリ、および大型化学品のプラスチックドラムに採用されています。多国籍企業は現在、地中海横断航路において木製クレートをトリプルウォール段ボールに置き換えており、返送時に平らに折り畳めるため、コンテナの再配置コストを削減しています。ダブルウォールは適度な重量とブランディング面を兼ね備えた中間的な用途に有用であり、シングルフェースは高速小包ハブのボイドフィルピローに価値を発揮します。

循環性目標は設計の軽量化に新たな圧力をかけており、波形角度と繊維配向をシミュレートする計算ボードエンジニアリングが進んでいます。これらの進歩は、EMEAの段ボール包装市場をコモディティの工芸品ではなく材料工学のエコシステムとしてさらに確固たるものにしています。

印刷技術別:フレキソグラフィーの優位性とデジタルカスタマイズ

フレキソグラフィーは2025年に印刷平方メートルの28.02%を占めました。これは20,000ユニット以上の印刷ロットにおいてコスト効率が高いためです。アニロックスエングレービングとスリーブ交換の継続的な改善により洗浄時間が短縮され、経済的な優位性が強化されています。しかし、デジタル印刷はシリアル化グラフィックス、季節プロモーション、サブスクリプションボックスのパーソナライゼーションへの需要に触媒され、年率4.73%で成長しています。この技術は5,000ユニット未満の量においてユニット当たりコストの差を縮めており、マイクロブランドや地域のEグローサーにとって理想的です。ハイブリッドラインはフレキソステーションにインクジェットヘッドを統合し、コンバーターが段取り替えなしにシフトの途中で切り替えられるようにしています。リソラミネーションは、写真品質の画像を必要とするプレミアムスピリッツや美容カートンのニッチを維持しています。スクリーン印刷は、水分バリアやスマートラベルアンテナなどの機能層に使用されています。デジタルフロントエンドワークフローと可変データアルゴリズムへの投資は、EMEAの段ボール包装市場がソフトウェア主導の印刷エコシステムを受け入れていることを示しています。

地域分析

欧州は2025年の需要の81.78%を吸収し、リサイクル可能基材を優遇する最先端の規制フレームワークを構築することで、EMEAの段ボール包装市場のトーンを設定しました。ドイツ、フランス、英国は合わせて地域需要の半分以上を占め、消費財製造と高密度なEコマースの小包流通が牽引しています。再編の波が大陸全体に広がっています。International PaperによるDS Smithとの合併、MondiによるシューマッハーコンバーターとのSchumacher買収はサプライヤーマップを再構築し、CBAM(炭素国境調整メカニズム)の導入はローカル再生ライナーの相対的な魅力を高めています。ポーランドとチェコ共和国の東欧製紙工場は、低エネルギー関税とEUコンプライアンスの信任を組み合わせ、近接繊維源としてのシェアを拡大しており、500km圏内の物流半径を最適化する西欧の箱工場に供給しています。

アフリカは現在、控えめな基準を形成していますが、ナイジェリアの人口増加、エジプトのスエズ中心の貿易回廊、南アフリカの組織化された小売業に支えられ、2031年に向けて最も速い4.42%のCAGRを達成しています。現代的な小売チェーンはパレット構成を標準化し、サプライヤーにシュリンクフィルムバンドルからダイカット段ボールトレーへの移行を促しています。医薬品とイチゴのコールドチェーン投資は、モンバサとダーバンの湿気の多い港に耐えられるバリアコーティングボードのニッチを生み出しています。地域の製紙工場は繊維不足に直面しており、イベリア半島とイタリアの製紙工場からのリサイクルコンテナボードの輸入を促進し、過剰生産能力を活かせる機会を与えています。ナイロビとアクラでは官民リサイクルパートナーシップが生まれており、より広いEMEAの段ボール包装市場に波及的な恩恵をもたらしています。

中東は、蒸気集約型コルゲーターに不可欠なエネルギーコストの優位性を持って2つの大陸を橋渡しにしています。サウジアラビアのビジョン2030産業クラスターとアラブ首長国連邦のEコマースフリーゾーンは、食品、消費者向け電子機器、生花の再輸出を対象としたプラント拡張を促進しています。トルコは、欧州のスーパーマーケットと北アフリカの加工業者の両方に供給する大陸横断ハブとして自国を位置づけています。地域のコンバーターは太陽光発電の屋根と燃焼ガスタービンコジェネレーションへの投資を行い、グローバルなガス価格変動へのエクスポージャーを軽減しています。これらのダイナミクスが組み合わさることで、EMEAの段ボール包装市場の収益基盤を多様化し、景気循環性を緩和しています。

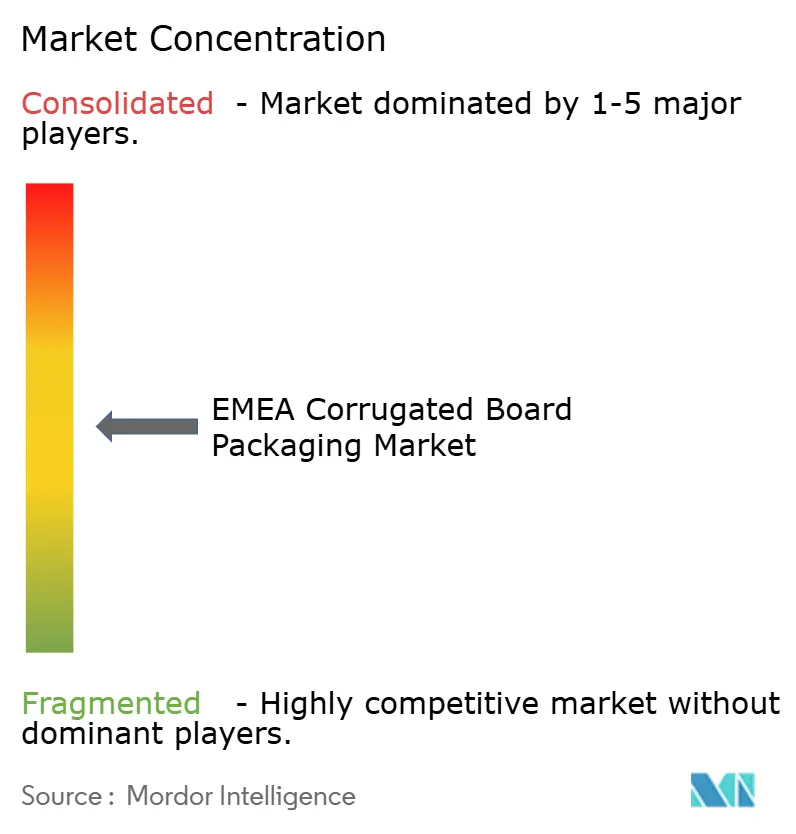

競合環境

競合環境は中程度に集約されています。垂直統合が戦略の主流であり、プレーヤーはリサイクルライナー製紙工場とシートフィーディングコルゲーターを連携させてOCCのコスト変動をヘッジしています。International PaperによるDS Smithの吸収合併は、英国とイタリアのリサイクル資産を活用してドイツとフランスの箱工場に供給する汎欧州プラットフォームを生み出しました。Smurfit Kappaは、Eコマースボックスのリードタイム短縮に向けて欧州ハブ全体の高速応答コンバーティングセルに2,000万ユーロ(2,339万米ドル)を充当することで対抗しています。Mondiは、Schumacherサイトを取得した後、スマート倉庫管理システムを導入し、完成品の在庫日数を削減することで価格規律を強化しています。

規模の小さいイノベーション主導の企業は、デジタル印刷やバリアコーティングトレーのホワイトスペースを狙っています。THIMMグループの水性コーティングはピザチェーン向けのグリースプルーフなプラスチックトレーを代替し、VPKグループの製品カーボンフットプリント計算ツールは見積り段階で排出量データを埋め込み、ブランドのRFQ段階での監査に対応しています。競争優位は、したがって純粋な生産能力よりもデータリッチなサービスモデルへと傾いています。垂直的な持続可能性の主張(FSC林業、PEFC調達、ISO 14064カーボンアカウンティング)は入札における必須条件となっています。進化するプレイブックは、EMEAの段ボール包装市場を規模の効率性とニッチな機動性が交差する競争の場として位置づけています。

EMEAの段ボール包装産業のリーダー企業

Smurfit WestRock

Mondi plc

International Paper Company

Saica S.A.

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:VPK GroupがOpen Imballaggi S.p.Aを買収し、南欧向けにベルガモのシートプラント生産能力を追加しました。

- 2025年4月:Smurfit KappaはEコマースのコンバーティング速度を欧州ハブ全体で向上させるために2,000万ユーロ(2,339万米ドル)を充当しました。

- 2025年4月:MondiはProVantageコンテナボードグレードを発売し、イタリアのドゥイノで42万トン/年のリサイクルラインを増強しました。

- 2025年2月:International PaperはDS Smithの99億米ドルでの買収を完了し、欧州統合を強化しました。

EMEAの段ボール包装市場レポートのスコープ

本調査はEMEAにおける段ボール包装市場を対象としています。市場は消費量および複数のエンドユーザー産業にわたる様々なベンダーが提供する様々な段ボール包装製品の販売という観点から追跡されています。段ボール包装は多様な製品を効率的に保護、保存、輸送します。生分解性、軽量性、リサイクル可能性などの利点から、段ボール包装の採用は急速に拡大しています。

EMEAの段ボール包装市場は、エンドユーザー垂直市場別(加工食品、生鮮食品・農産物、飲料、紙製品)および地域別(欧州(英国、ドイツ、フランス、スペイン、イタリア、欧州その他)および中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、地域その他))に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| 食品 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| Eコマース | |

| 電気・電子機器 | |

| パーソナルケア・コスメティクス | |

| その他のエンドユーザー産業 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| F/Nマイクロフルート |

| その他のフルートタイプ |

| シングルフェース |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| フレキソグラフィー |

| デジタル印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他の印刷技術 |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| エンドユーザー産業別 | 食品 | 加工食品 |

| 生鮮食品・農産物 | ||

| 飲料 | ||

| Eコマース | ||

| 電気・電子機器 | ||

| パーソナルケア・コスメティクス | ||

| その他のエンドユーザー産業 | ||

| フルートタイプ別 | Aフルート | |

| Bフルート | ||

| Cフルート | ||

| Eフルート | ||

| F/Nマイクロフルート | ||

| その他のフルートタイプ | ||

| ボードタイプ別 | シングルフェース | |

| シングルウォール | ||

| ダブルウォール | ||

| トリプルウォール | ||

| 印刷技術別 | フレキソグラフィー | |

| デジタル印刷 | ||

| リソラミネーション | ||

| スクリーン印刷 | ||

| その他の印刷技術 | ||

| 地域別 | 欧州 | 英国 |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主な質問

EMEAの段ボール包装市場の現在の価値はどれくらいですか?

市場は2026年に72億1,000万米ドル規模であり、2031年までに82億6,000万米ドルに達すると予測されています。

EMEAでどのエンドユースセグメントが段ボール包装を最も多く使用していますか?

コールドチェーン農産物と食料品の出荷に支えられ、食品用途が34.92%のシェアで首位を占めています。

デジタル印刷が段ボール包装において成長しているのはなぜですか?

ブランドはEコマースと季節キャンペーン向けのマスカスタマイゼーションを求めており、デジタル印刷を4.73%のCAGRへと押し上げています。

EU規制は包装の選択にどのような影響を与えていますか?

PPWRとCBAMはリサイクル可能でローカルに生産された繊維ソリューションを優遇し、プラスチックや輸入品から需要を移行させています。

EMEA域内でどの地域が最も急速に拡大していますか?

アフリカは都市化と近代的な小売インフラにより4.42%のCAGRで成長しています。

最終更新日: