エジプト電力EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

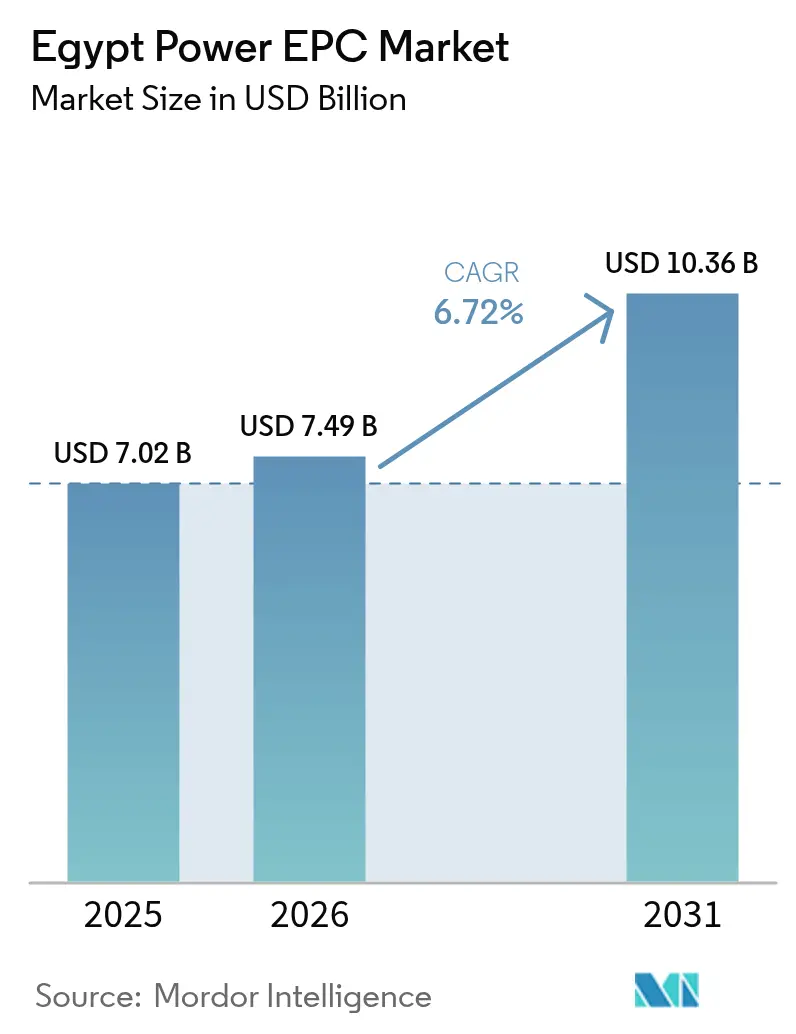

| 基準年の市場規模 (2025) | 7.02 十億米ドル |

| 市場規模 (2026) | 7.49 十億米ドル |

| 市場規模 (2031) | 10.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

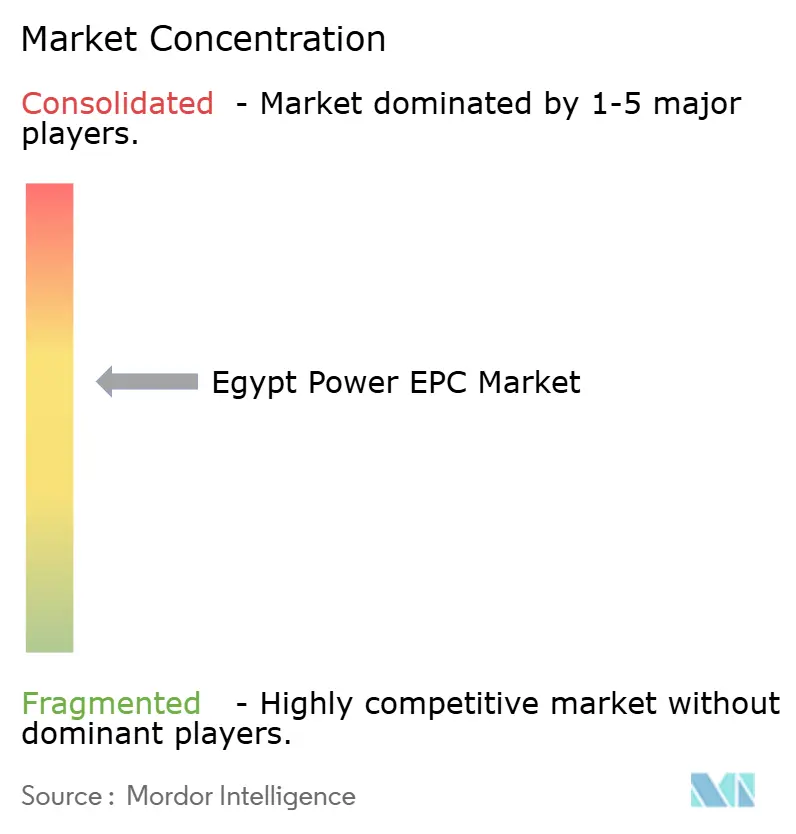

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエジプトEPC市場分析

エジプト電力EPC市場規模は2026年に74億9,000万米ドルと推定され、2025年の70億2,000万米ドルから成長し、2031年には103億6,000万米ドルに達する見通しであり、2026年から2031年にかけて年平均成長率(CAGR)6.72%で拡大する。

強固な政府政策、人口増加に伴う電力需要、および多国間融資の組み合わせが、エジプト電力EPC市場の勢いを持続させている。請負業者は、2030年までに42%の再生可能エネルギー容量を目標とする「統合持続可能エネルギー戦略2035(ISES 2035)」の恩恵を受け、太陽光、風力、および送電網プロジェクトの安定したパイプラインを享受している。2024年には外国為替の変動が輸入機器コストを押し上げたが、同時に国内製造を加速させ、合弁事業を促進した。スエズ運河経済特区(SCZONE)と新行政首都周辺の急速な工業化が自家発電建設を後押しする一方、サウジアラビアおよびヨーロッパとの国境を越えたHVDC連系線がエジプトを地域エネルギーハブとして位置付けている。地元大手のElsewedy ElectricとOrascom Constructionが、Siemens、GE、中国能源建設集団(China Energy Engineering)に対してシェアを守るなか、競争が激化している。

主要レポートのポイント

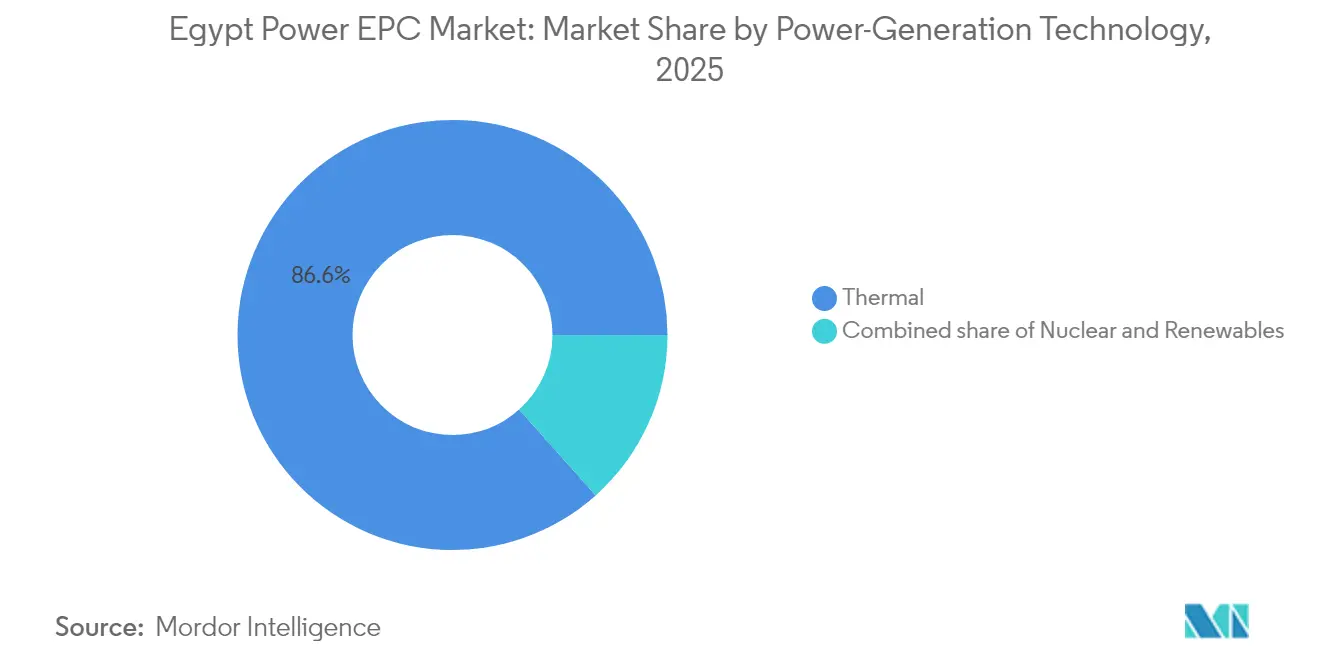

- 発電技術別では、火力発電が2025年のエジプト電力EPC市場シェアの86.60%を占め、再生可能エネルギーは2031年に向けて年平均成長率(CAGR)13.9%で拡大する見込みである。

- 容量帯別では、500MW超のプロジェクトが2025年のエジプト電力EPC市場規模の59.30%を占め、100MW以下のシステムは2026年から2031年にかけて年平均成長率(CAGR)13.05%で成長する見通しである。

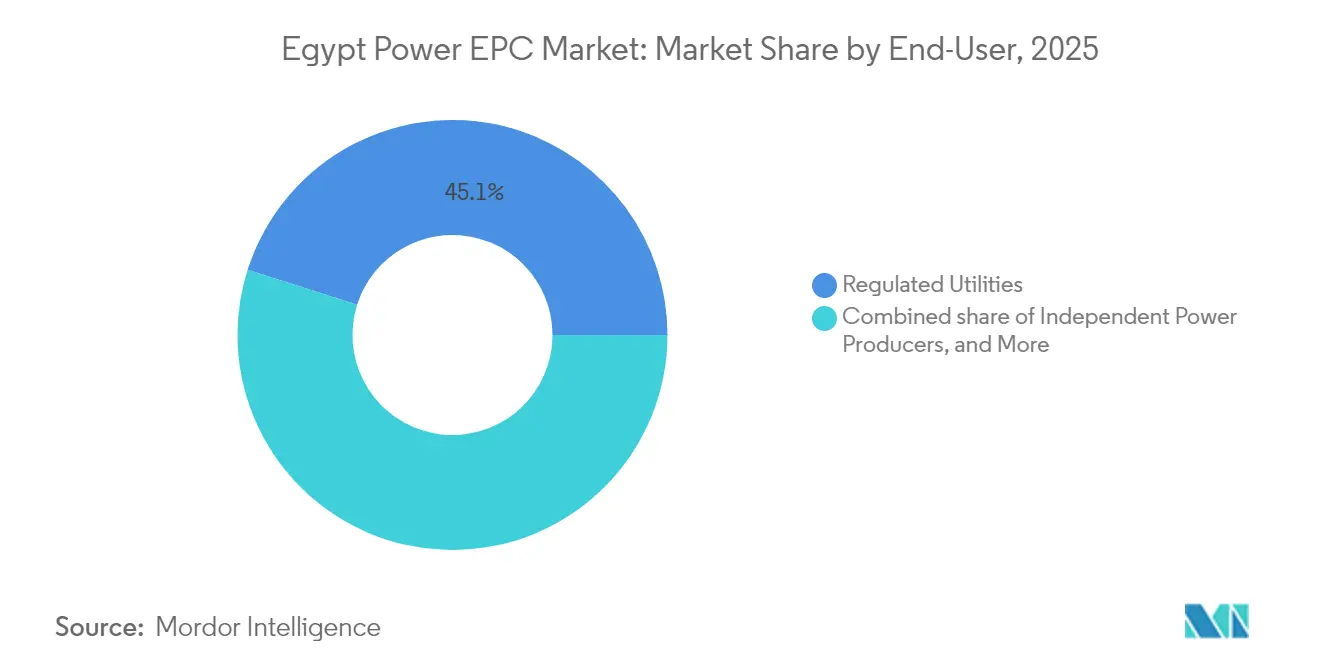

- エンドユーザー別では、規制対象公益事業者が2025年のエジプト電力EPC市場シェアの45.10%を占め、独立系発電事業者(IPP)は2031年に向けて年平均成長率(CAGR)12.35%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト電力EPC市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の再生可能エネルギー目標(ISES 2035) | +2.10% | 全国、特に上エジプトおよび紅海沿岸に集中 | 中期(2~4年) |

| 人口増加・工業化による急速な需要拡大 | +1.80% | 全国、特に大カイロ圏および新行政首都で最も高い成長 | 短期(2年以内) |

| グリーン水素輸出に関する覚書(MoU)が新たな再生可能エネルギー容量を促進 | +1.40% | SCZONE、アイン・ソフナ、地中海沿岸 | 長期(4年以上) |

| 多国間譲許的融資(世界銀行、アフリカ開発銀行(AfDB)、欧州復興開発銀行(EBRD)) | +1.00% | 全国、南部地域の送電網強化を優先 | 中期(2~4年) |

| 国境を越えたHVDC連系線(サウジアラビア、ユーロアフリカ) | +0.70% | 東部砂漠(サウジアラビア連系)、地中海沿岸(ヨーロッパ連系) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の再生可能エネルギー目標が前例のないEPCパイプラインを牽引

エジプトの2030年までに再生可能エネルギー容量42%という目標を達成するには、約20GWの新規設備が必要であり、同期間中の累積EPC受注額は150億米ドルに達すると試算される。2024年には、新・再生可能エネルギー庁(NREA)が太陽光および風力3.2GWを承認し、これは2023年比180%増であり、強力な規制上の勢いを示している。新行政首都が2028年までに100%クリーン電力を調達するという公約は、スマートグリッドおよび蓄電池EPCパッケージへの需要を支えている。再生可能エネルギープロジェクトには現在30%の国内調達義務が適用され、エジプト国内の製造パートナーを持つ請負業者へ調達を誘導し、サプライチェーンを再構築している。これらの条件が総体としてエジプト電力EPC市場の中期的な成長を支えている。

人口増加と産業拡大が送電網インフラを圧迫

2024年にエジプトの人口は1億600万人に達し、産業用電力需要は前年比8.2%増加し、発電・送電資産に対して即座の圧力をかけている。(1)中央動員統計局「2024年人口・エネルギー速報」capmas.gov.eg 新行政首都だけで1.2GWの新規容量が必要であり、SCZONEの工場は2027年までに800MWの自家発電を必要とする。カイロ南部の送電ボトルネックが再生可能エネルギーの電力送出を制限しており、このため2026年までに12億米ドルの送電網近代化EPCが予定されている。製造業者は停電への対策として、オンサイト太陽光・ガスマイクログリッドの発注を増やしており、分散型エネルギーサブセグメントが現在二桁成長を遂げている。これらのダイナミクスがエジプト電力EPC市場における発電、送配電(T&D)、および分散型システム全体における近期の機会を強化している。

グリーン水素輸出協定が特化型EPC機会を創出

ヨーロッパの需要家との総額400億米ドル超の枠組み協定が、エジプトを将来のグリーン水素輸出国として位置付けている。(2)スエズ運河経済区、「水素回廊マスタープラン」、sczone.eg AMEA Powerのアイン・ソフナにおける1.4GW水素プロジェクトは、2024年9月に資金調達を完了し、約28億米ドル相当のEPCパッケージが解禁された。SCZONEは水素およびアンモニアプラントのために7,600 km²を確保しており、覚書が建設契約へと発展するにつれ、2030年までに120億米ドルの潜在的EPC需要が見込まれる。プロジェクトには再生可能エネルギー、海水淡水化、電気分解、および蓄電を統合したエンジニアリングが必要であり、複合的な専門性を持つ企業が優位に立つ。水素はこのようにしてエジプト電力EPC市場に長期的な成長ベクターをもたらしている。

多国間融資が送電網近代化プロジェクトを加速

水・食料・エネルギーの連鎖(NWFE)プラットフォームは2024年に32億米ドルを動員し、送電網強化を目的とした欧州復興開発銀行(EBRD)融資2億ユーロを含んでいる。(3)欧州復興開発銀行、「NWFE電力網強化」、ebrd.com 世界銀行の5億米ドル規模の「エジプト電力送電網強化プロジェクト」は2024年3月に承認され、14の県にわたる変電所のアップグレードに資金を提供する。譲許的金利は借入コストを最大300ベーシスポイント引き下げ、以前は資金調達が困難であったプロジェクトを実施可能にし、対象となるEPCプールを拡大する。多国間の保護措置と調達手続きに精通した請負業者が競争上の優位性を確保し、エジプト電力EPC市場の資金調達環境の安定化を助けている。

国境を越えた連系線がエジプトを地域電力ハブとして位置付ける

18億米ドル規模のエジプト・サウジアラビア間HVDCリンクは2024年に詳細設計を完了し、海底ケーブルおよびコンバーターステーションに対するEPC需要を創出した。(4)サウジ電力会社「エジプト-KSA HVDCリンク・プロジェクト最新情報」sec.com.sa 双方向3GWの容量により、この連系線はエジプトが余剰再生可能エネルギーを輸出し、ピーク時には電力を輸入することを可能にし、地域発電資産を最適化する。推定費用35億米ドル、キプロスを経由する2GWのユーロアフリカ・インターコネクターは実現可能性調査を進め、エジプトを地中海エネルギー取引にさらに組み込む。これらの事業にはHVDC、海底ケーブル、および国際的な電力系統同期に関する専門知識が必要であり、エジプト電力EPC市場の技術的多様性を豊かにしている。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入EPC部材コストを押し上げる通貨安 | -1.20% | 全国、輸入依存型プロジェクトすべてに影響 | 短期(2年以内) |

| 高い国家債務リスクによるプロジェクトWACCの上昇 | -0.80% | 全国、特に大規模プロジェクトに影響 | 中期(2~4年) |

| カイロ南部の送電網ボトルネックによる再生可能エネルギー統合の遅延 | -0.60% | 上エジプト、アスワン、紅海県 | 中期(2~4年) |

| 国内調達義務による技術・ベンダー選択の制約 | -0.40% | 全国、再生可能エネルギーおよび送電網近代化プロジェクトに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通貨変動がEPCコスト構造と資金調達を混乱させる

エジプトポンドは2024年に1米ドル=31エジプトポンドから49エジプトポンドへと下落し、輸入機器価格が約58%上昇した。Elsewedy Electricは21億エジプトポンドの為替差損を計上し、Orascom Constructionは為替リスクを転嫁するために契約を再交渉した。IMFの変動相場制の要求はさらなる変動を示唆しており、EPC請負業者は価格変動条項、前払い、および現地通貨ヘッジを求めるよう促している。輸入ガスタービン、変圧器、高圧機器は依然としてプロジェクト設備投資額(カペックス)の60~70%を占めており、通貨変動がエジプト電力EPC市場内の利益率を侵食し、資金調達の完了を遅らせる可能性がある。

送電網インフラのボトルネックが再生可能エネルギー統合を制約

カイロ南部の送電回廊は、契約済み1.8GWの再生可能エネルギーを送出するための容量が不足しており、商業運転が遅延している。500 kV幹線のアップグレードには12億米ドルが必要であり、用地取得の遅延によりスケジュールが12~18ヶ月延伸している。開発業者はキャッシュフローモデルに接続の不確実性を織り込み、運転資本要件が上昇し、一部の電力購入契約(PPA)が送電網対応日を超過している。専門的な送配電(T&D)EPC企業が機会を得ているが、ボトルネックが解消されるまで市場全体の速度は低下する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電技術別:火力の優位性が再生可能エネルギーの台頭に直面

火力資産は2025年のエジプト電力EPC市場シェアの86.60%を占めており、豊富な天然ガスとSiemensの14.4GWコンバインドサイクル複合施設に支えられている。原子力は、エジプト最大の単一EPCとなるロスアトム(Rosatom)の250億米ドル規模のエル・ダバア(El Dabaa)プロジェクトにより規模を拡大する。しかし再生可能エネルギー容量は、政策目標と優れた太陽光・風力資源に牽引され、年率13.9%で成長する見込みである。1.65GWのベンバン太陽光発電パーク(Benban Solar Park)がユーティリティスケール太陽光の資金調達実績を証明する一方、2025年1月のPowerChinaによる1.1GWスエズ風力発電受注が引き続く海外の関心を示している。2026年から2031年にかけて、再生可能エネルギーはエジプト電力EPC市場においてより大きなシェアを着実に獲得し、火力専業者の事業多角化を促すことになる。

歴史的に、火力EPCは2019年から2024年にかけて年平均成長率(CAGR)3.2%を記録したのに対し、再生可能エネルギーは現在その約5倍の速度で拡大している。エンジニアリングの範囲もそれに応じて進化しており、火力請負業者は排出規制と効率改善に投資し、再生可能エネルギー専業者は蓄電のバンドル化と電力系統コード準拠の確保に注力している。原子力EPCは長期のキャッシュフロースケジュールと厳格な安全基準をもたらし、エジプト電力EPC市場の能力体系を広げている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量帯別:大型プロジェクトが価値を牽引し、分散型システムが最速で成長

500MW超のプロジェクトは2025年のエジプト電力EPC市場規模の59.30%を占め、エル・ダバア(El Dabaa)やSiemensの三拠点複合施設などの大型プラントが先導している。これらの事業には、高度なプロジェクト管理能力、大型重量物の物流、および限られた請負業者のみが提供できる大規模で熟練した労働力が必要である。100MW~499MW帯は、規模が送電網適合性と資金調達実績のバランスを保うスエズ湾の風力発電所で繁栄している。

100MW以下のシステムは価値では小さいものの、2031年までに最高の年平均成長率(CAGR)13.05%を示している。産業用顧客は2024年に発令された相殺計量(ネットメータリング)規則を活用し、屋根置き太陽光(PV)およびガスコジェネレーション(熱電供給)システムを設置することでエネルギーコストを削減し、信頼性を向上させている。紅海沿岸の遠隔地のリゾートや集落は、太陽光(PV)、蓄電池、ディーゼルバックアップを統合したマイクログリッドを導入している。こうして専門的なインテグレーターがエジプト電力EPC市場内の活発な分散型エネルギーニッチに参入している。

エンドユーザー別:規制対象公益事業者が主導し、独立系発電事業者(IPP)が加速

規制対象公益事業者(主にエジプト電力持株会社(EEHC)の子会社)は、集中調達と政府保証を通じて現在のEPC需要の45.10%を占めている。送電網近代化・発電プロジェクトは安定したキャッシュフローをもたらすが、厳格な入札プロセスを伴う。独立系発電事業者(IPP)は、エジプトが民間部門の参加を拡大するにつれ、最も速い年平均成長率(CAGR)12.35%を示している。再生可能エネルギー枠組みの下での競争入札は、資金調達可能な電力購入契約(PPA)に魅力を感じるACWA Power、Masdar、AMEA Powerなどの独立系発電事業者(IPP)を引き付けている。

産業用自家発電顧客は工場の自立性を求める中で存在感を高めている。Elsewedy ElectricとArab Contractorsはこの層向けにターンキーサービスを調整し、資金調達と運転・保守(O&M)サービスをバンドルしている。新都市コミュニティ庁(New Urban Communities Authority)を含む公共部門の事業体は安定した需要を維持しているが、予算の制約が成長を抑制している。これらのパターンが総体として、エジプト電力EPC市場全体の収益源を多様化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

大カイロ圏とナイルデルタはEPC価値の約39.20%を占め、Siemensのコンバインドサイクルプラントと進行中の送電網デジタル化プログラムが基盤となっている。新行政首都だけで電力インフラに8億米ドルを投じ、2028年までに100%再生可能エネルギー供給を目指しており、スマートメーター、屋根置き太陽光(PV)、電池エネルギー貯蔵システム(BESS)の契約が開かれている。上エジプトは再生可能エネルギーの中心地であり、ベンバン太陽光発電パーク(Benban Solar Park)やアスワン・紅海沿岸の計画中の風力発電所を擁している。高い太陽エネルギー照射量と空き地が大型プロジェクトを容易にするが、送電網のアップグレードは依然として重要である。

スエズ運河沿いのSCZONEはエジプトの産業の中心地である。水素回廊は電気分解装置とアンモニアプラントのために7,600 km²を確保しており、2030年までに120億米ドル相当と評価される。EPCの範囲は港湾アップグレード、海水淡水化、大容量フィーダーに及び、複合的な専門性を持つ請負業者が報われる。沿岸県は国境を越えた連系線から恩恵を受けており、エジプト・サウジアラビアのHVDCルートが東部砂漠の工事を促進する一方、ユーロアフリカ構想がコンバーターステーションEPCへの地中海需要を高めている。

資源に基づく分散がナイル渓谷の歴史的な集中をフロンティアゾーンへとシフトさせている。請負業者は遠隔地の物流、砂漠気候、および海洋工事に適応し、専門知識を広げ、エジプト電力EPC市場内の地理的多様化を強化している。

規制環境

エジプトの電力セクターにおけるEPC活動は、2015年電力法第87号およびその施行規則によって規律されており、これらはライセンス制度、市場における役割、そして独立した監督下でより競争的な構造へ向けた道筋を定めている。エジプト電力ユーティリティ・消費者保護規制庁(EgyptERA)は、発電・送電・配電のライセンス発行と監視を担う主要な規制当局であり、電力・再生可能エネルギー省(MOEE)がセクター政策を策定し、エジプト電力持株会社(EEHC)が国営ユーティリティの実施を担っている。

再生可能エネルギープロジェクトの開発は、統合持続可能エネルギー戦略(ISES 2035)と、新・再生可能エネルギー庁(NREA)が主導する制度的枠組みによって形成されている。最近の政策的な基盤には、NREA設立法および2014年再生可能エネルギー発電法を改正し、民間セクターの参加を促進する2022年法律第11号、そして紅海州の350平方キロメートルを再生可能エネルギープロジェクト向けにNREAへ割り当てた2024年大統領令第628号が含まれる。これにより、風力・太陽光の立地選定と関連する系統接続EPC工事のパイプラインの拡大が後押しされている。

競争環境

エジプト電力EPC市場は中程度の集中度を示している。地元大手のElsewedy ElectricとOrascom Constructionは国内サプライチェーンと政府とのつながりを活かしている。SiemensとGEは、14.4GWの大型プロジェクトで示されたように、高度なタービンとプロジェクトファイナンスをバンドルすることでターンキー契約を獲得しており、納期を27ヶ月に短縮し、エジプト人労働者6,000人を訓練した。PowerChinaの1.1GWスエズ受注を筆頭とする中国の参入企業は、低コストの設備投資(カペックス)とベンダーファイナンスにより競争を激化させている。

再生可能エネルギーにおける30%の国内調達義務が、ケーブル、鉄塔、土木工事のエジプト国内製造業者を優遇する。通貨リスクは利益率の薄いプレイヤーを淘汰し、ヘッジプログラムとハードカレンシー収益を持つ企業に優位性を与える。戦略的提携が急増しており、Elsewedyがスマートグリッドでシュナイダーエレクトリック(Schneider)と提携し、Orascomが原子力の土木工事でロスアトム(Rosatom)と組んでいる。蓄電池、マイクログリッド、水素の均衡プラント(バランス・オブ・プラント)に特化したニッチ企業が、エジプト電力EPC産業の発展とともに防御可能なポジションを確立している。

エジプト電力EPC産業のリーダー企業

Siemens AG

Mitsubishi Corp(三菱日立パワーシステムズ)

AMEA Power LLC

Elsewedy Electric Co

General Electric Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイブリッド型再生可能エネルギーおよび柔軟性資産への調達シフトの活発化により、EPCの範囲は発電のみのパッケージを超えて拡大している。2026年6月、Sterling and Wilson Renewable Energyは、Hassan Allam Constructionとの50:50の合弁事業を通じて、600MWhのBESSを含む1,000MWacのWest Minya太陽光プロジェクトについて5億6,000万米ドルのEPC契約を獲得した。電力・再生可能エネルギー省もまた、1,000MWの再生可能エネルギーと600MWhの蓄電(Benbanでの270MW拡張を含む)を組み合わせた並行的な追加を強調した。

系統の強化と近代化は、契約済みの再生可能エネルギーを実際に供給されるエネルギーへ変換する上で依然として中心的な役割を果たしており、変電所、高圧線、制御系統のアップグレードは、ユーティリティ発電所のアップグレードと並んで、直近のEPCパイプラインに位置付けられている。世界銀行が2024年3月に承認した5億米ドルの系統強化プロジェクトおよびNWFEプラットフォームの下でのEBRDによる融資は、複数州にわたる送電・変電所工事を支援しており、これは多国間調達とセーフガードの経験を有するEPC企業に有利に働く。新規建設の機会は、バンカブルなPPAおよびIPP主導の再生可能エネルギーを通じても広がっており、例えばENGIEが2026年3月にEETCと締結したRas Shokeir付近の900MW風力プロジェクトのPPAや、水素・産業用負荷向けのSCZONE関連電力インフラがあり、そこではEPCパッケージが再生可能エネルギー、電力送出、および現場ユーティリティを束ねている。

最近の業界動向

- 2026年6月:Sterling and Wilson Renewable Energy(SWREL)とHassan Allam Constructionは50:50の合弁事業として、600MWhの電池式エネルギー貯蔵システムを含む1,000MWacのWest Minya太陽光プロジェクトについて5億6,000万米ドルのEPC契約を獲得した。この受注は、エジプトにおける太陽光・蓄電池併設型EPCパッケージへのシフトを強化し、蓄電統合、系統コンプライアンス、試運転能力へと事業範囲を拡大している。

- 2026年4月:GE Vernovaは、Middle Delta Electricity Production CompanyからBanhaおよびNubaria発電所の近代化に関する受注を、Advanced Gas Path技術を用いる形で獲得し、複数年にわたるサービス契約も併せて締結した。この作業は、既存の火力資産の延命および効率向上に関連したEPCおよび停止管理の需要を拡大させ、再生可能エネルギーおよび系統プロジェクトの拡大を支えながら発電の信頼性を維持するものである。

- 2024年9月:AMEA Powerは、Ain Sokhnaにおける1.4GWのグリーン水素プロジェクトについて資金調達を完了し、再生可能エネルギー、脱塩、電解、蓄電、輸出インフラにまたがる大規模な統合EPCパッケージを開放した。この節目は、電力EPC請負業者が多分野にわたるバランス・オブ・プラントの実行と複雑なインターフェースで競争するSCZONE関連パイプラインを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、エジプト電力EPC市場は、エジプト国内で実施される発電所並びに送電・配電ネットワークプロジェクトに対して提供されるエンジニアリング・調達・建設(EPC)作業の価値として定義される。

対象範囲の除外事項:通常の運用・保守、EPCの範囲を含まない純粋な機器のみの販売、および電力資産の建設に含まれない上流の燃料インフラは対象から除外する。

セグメンテーション概要

- 発電技術別

- 火力

- 原子力

- 再生可能エネルギー

- 容量帯別

- 100MW以下(分散型エネルギーリソース(DER)、マイクログリッド)

- 100MW~499MW

- 500MW超

- エンドユーザー別

- 規制対象公益事業者

- 独立系発電事業者(IPP)

- 産業用自家発電

- 公共部門および国有企業(SOE)

- 電力送配電(T&D)別 - (定性的分析のみ)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、エジプトにおけるEPC収益の背景にあるプロジェクトおよび需要の状況を構築するために用いられた。主に、IEAなどの機関による電力容量・発電統計、IRENAによるプロジェクト・セクター情報、世界銀行およびIMFによるマクロ指標といった公的資料に依拠した。

前提条件を確かなものとするため、規制当局および省庁の発表(国家エネルギー戦略に関する文書など)、ユーティリティおよびデベロッパーによる発表、受注済み契約や完工予定に関する企業の開示資料や投資家向け説明資料も確認した。必要に応じて、企業財務情報の有料サブスクリプションおよび契約・入札データベースを利用し、受注額や主要パッケージの時期を相互確認した。これらのデスクリサーチの情報源は例示的なものであり、特定のデータ項目を収集・検証・明確化するために、さらに追加の公的資料も参照した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、デスクリサーチのデータでは確認できなかった事項、特に発電と系統工事の間でのEPC範囲の分担、典型的な契約構造、主要コスト項目の価格変化の速度を検証するために用いられた。エジプト全域のEPC請負業者、プロジェクト事業者、エンジニアリングコンサルタント、サプライチェーン参加者に聞き取りを行い、受注、資金調達完了、現地実施の間で時期のずれがある場合は、入力情報を再確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | |

| ミドルティア:53% | 機能/部門リーダー:40% | |

| 中小プレイヤー:20% | マネージャー:44% |

市場規模算定と予測

規模算定は、エジプトの電力建設活動をEPC価値に結び付けるトップダウン方式から開始され、容量の追加、系統拡張プログラム、典型的なEPCコストレンジを用いて年間の収益プールを再構築した。次に、最近の受注案件のサンプリング、観測された契約価値の使用、現実的な実施フェーズの適用を含む選択的なボトムアップ検証によりモデルの妥当性を検証し、その後最終的な合計値を調整した。

モデルで使用された主要な入力データには、技術別の新規発電容量のパイプライン、送電・配電への投資計画、受注済みおよび実施中のプロジェクト件数、土木・電気・バランス・オブ・プラント間の典型的なEPC範囲の分担、そしてEPCの価格設定を左右しうる輸入依存機器コストの変化が含まれる。予測については、電力需要の成長、計画されている容量追加、公共資本支出の意向などの推進要因に関する単純な回帰分析に基づくシナリオ分析を用い、その後インタビューで得られた専門家の見解を通じて最終的な道筋を確認した。プロジェクト価値が開示されていない場合は、比較可能なプロジェクトのベンチマークと保守的な範囲の前提を用いてギャップを処理し、これらを一次調査のフィードバックにより再確認した。

データ検証と更新サイクル

結果は複数の情報源を用いて三角測量され、異常な急変については承認前に再確認が行われた。モデル化された市場合計値を、発表済みの受注、目視可能な建設活動、国レベルの投資・容量動向といった独立した指標と比較した。また、MW当たりまたはネットワークkm当たりの推定EPC価値が現実的な範囲内に収まっていることも確認した。

この作業は複数段階のアナリストレビューを経ており、デスク指標とインタビューのフィードバックの間に大きな差異がある場合には、追加確認のための連絡が行われる。レポートは年次で更新され、重要な政策、通貨、またはプロジェクト受注に関する事象が見通しに大きな変化をもたらす場合には、中間更新も行われる。提供前には、アナリストが最新の見解をお客様にお届けできるよう、改めて確認作業を行う。

Mordor Intelligenceによるエジプト電力EPC市場規模と他の公表推定値との比較

エジプト電力EPCの公表市場規模は必ずしも一致しない。これは、各チームが異なる作業範囲を対象としたり、異なる基準年を用いたり、価格設定や通貨タイミングをそれぞれの方法で扱っていることによる。差異はまた、各モデルがプロジェクトのフェージングをどのように扱うかによっても生じ、特に受注が発表されても実施が数年にわたる場合には顕著となる。

受注発表、入札トラッカー、およびMW当たりのEPC価値の妥当性確認を用いることで、Mordor Intelligenceの推定値を、EPC実施の範囲外にある隣接支出を混在させることなく、エジプトで実際に契約・実施されているものと整合させている。もう一つの一般的なギャップの要因は範囲であり、一部の推定値では長期のO&M、事業者コスト、またはより広範な建設活動を同一の数値にまとめており、これが見出しの数値を急速に膨らませる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.02 B (2025) | |

| 業界データベースA | USD 3.36 B (2024) | より早い年次時点を用いており、EPCをEPCプラスO&Mと同一範囲に含めているように見受けられる。これにより境界が変化し、また複数年にわたるプロジェクト実施が年間市場価値としてどのように認識されるかも変わる。 |

| 市場発行元B | USD 714.67 B (2023) | 記載されている数値はエジプトの典型的な電力プロジェクトの経済性と整合しておらず、範囲または単位の問題を反映している可能性が高い。例えば、より広範な電力建設支出、事業者コスト、あるいはEPC収益に正規化されていない異なる通貨やスケーリング規則を混在させている可能性がある。 |

3つの数値間の差異は、主にEPCとして何を計上するか、また時期や単位をどのように扱うかに起因する。発表済みの受注、現実的な実施フェージング、そして実務的な価格・通貨の確認に市場を結び付けることで、このアプローチは明確な推進要因に遡りやすく、年ごとに一貫して更新しやすい数値を生み出している。

レポートで回答される主要な質問

エジプト電力EPC市場の現在の価値はいくらか?

エジプト電力EPC市場規模は2026年に74億9,000万米ドルに達しており、2031年までに103億6,000万米ドルに増加する見込みである。

エジプトで最も急速に拡大している技術セグメントはどれか?

太陽光および風力を中心とした再生可能エネルギーEPCは、42%のクリーン容量目標により2031年まで年平均成長率(CAGR)13.9%で成長している。

通貨変動はEPCプロジェクトにどのような影響を与えるか?

エジプトポンドの下落により2024年に輸入機器コストが約58%上昇し、請負業者はヘッジを行い契約条件を再交渉せざるを得なくなった。

新たなEPC業務の主要な地理的ホットスポットはどこか?

送電網アップグレードを目的とした大カイロ圏、ユーティリティスケール再生可能エネルギーのための上エジプト、および水素インフラのためのスエズ運河経済特区が現在の主要機会として挙げられる。

最も高い成長を示すエンドユーザーグループはどれか?

独立系発電事業者(IPP)は、競争的な再生可能エネルギー入札を背景に年平均成長率(CAGR)12.35%で拡大する最も成長の速い顧客グループである。

最終更新日: