エジプト太陽エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

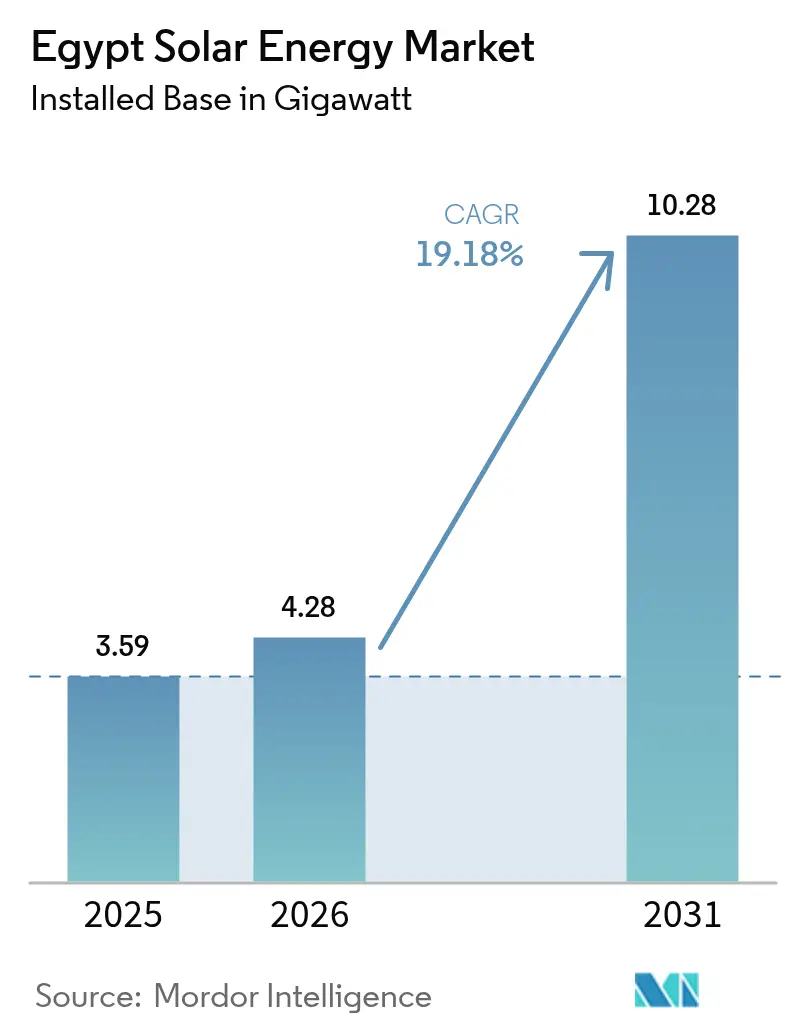

| 基準年の市場規模 (2025) | 3.59 ギガワット |

| 市場取引高 (2026) | 4.28 ギガワット |

| 市場取引高 (2031) | 10.28 ギガワット |

| 成長率 (2026 - 2031) | 19.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト太陽エネルギー市場分析

エジプト太陽エネルギー市場は2025年に3.59ギガワットと評価され、2026年の4.28ギガワットから2031年には10.28ギガワットに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は19.18%です。

砂漠地帯全域で年間2,000kWh/m²を超える旺盛な太陽放射量、2030年までに再生可能エネルギーで電力の42%を賄うという明確な政府目標、そして開発銀行による潤沢な資金調達が、エジプト太陽エネルギー市場の上昇軌道を支えています。国際金融公社(IFC)およびアフリカ開発銀行を筆頭とする国際的な融資機関が電力事業規模プロジェクトに低コスト資本を投入する一方、料金改定により商業・産業用(C&I)自家消費スキームの経済性が強化されています。ニューアラメインにおける8GW規模のセル・モジュール複合施設に代表される国産化製造は、為替変動に対するヘッジ機能を果たすとともに、規模が拡大すれば最終的にモジュール輸入コストを15~20%削減できる可能性を秘めています。太陽光プラス蓄電ハイブリッドおよびグリーン水素バリューチェーンが次の成長層として台頭しており、エジプトの400億米ドル規模の水素ロードマップおよびスエズ運河経済特区を通じた有望な輸出回廊がその基盤となっています。

主要レポートの要点

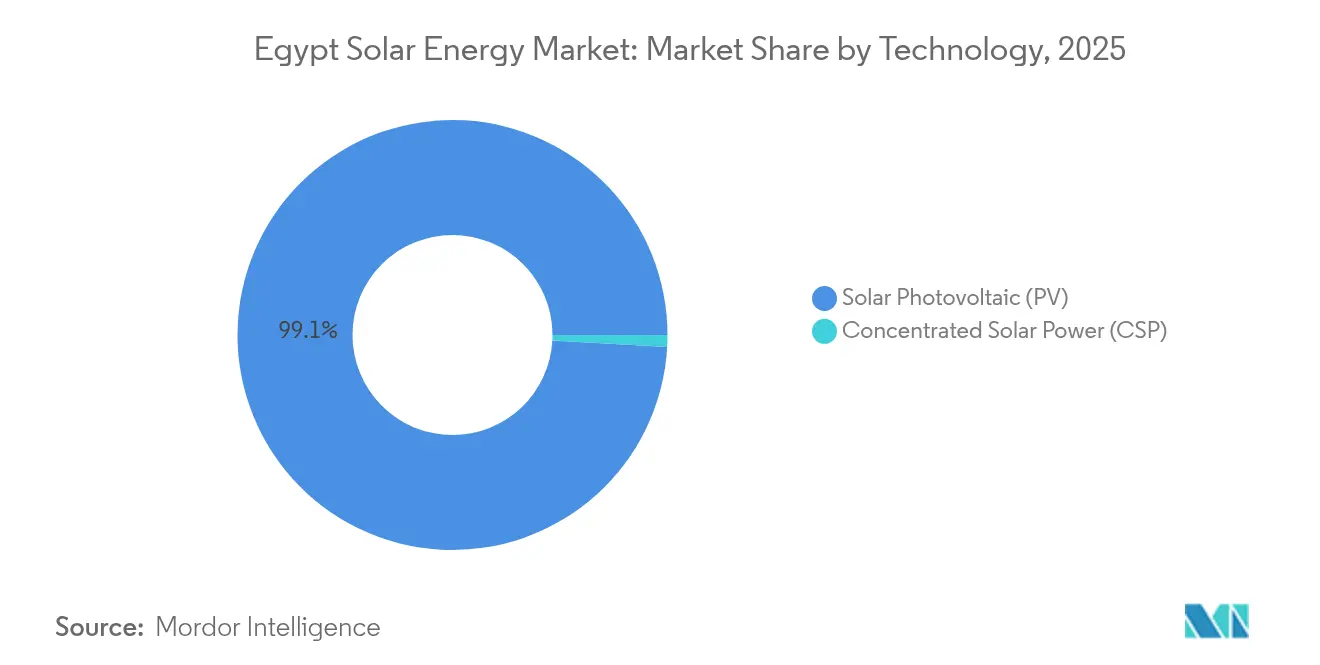

- 技術別では、太陽光発電(PV)が2025年のエジプト太陽エネルギー市場シェアの99.12%を占めて首位となっており、集光型太陽熱発電(CSP)は2031年にかけて年平均成長率62.9%で成長する見込みです。

- 系統接続形態別では、系統連系型システムが2025年のエジプト太陽エネルギー市場規模の97.15%を占め、独立型ソリューションは2031年にかけて年平均成長率26.4%で拡大する見込みです。

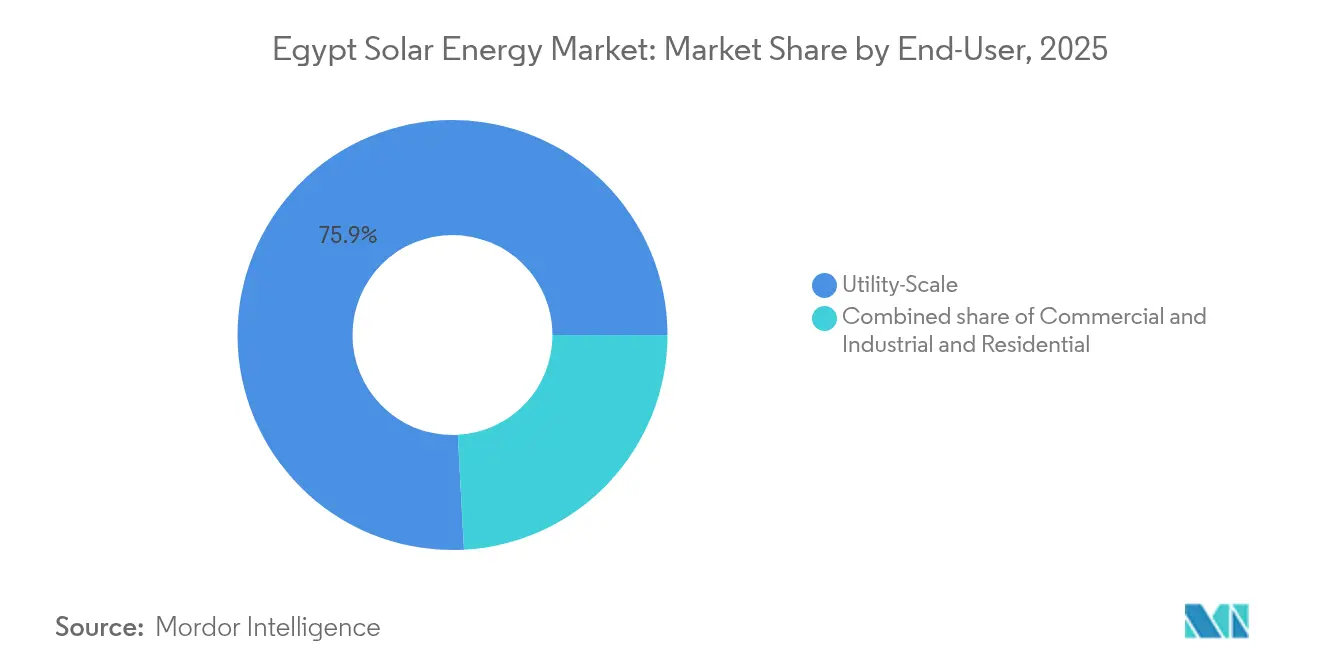

- エンドユーザー別では、電力事業規模の発電所が2025年のエジプト太陽エネルギー市場規模の75.85%を占めており、商業・産業用セグメントは2031年に向けて年平均成長率28.2%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト太陽エネルギー市場のトレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的なインセンティブおよびFIT改定 | +3.8% | 全国規模、特にアスワン、ベンバン、新行政首都 | 中期(2~4年) |

| 砂漠地帯全域における高い太陽放射レベル | +2.5% | 上エジプト、西部砂漠、紅海 | 長期(4年以上) |

| 高まる国際融資(IFC / 欧州復興開発銀行(EBRD) / アジアインフラ投資銀行(AIIB)) | +4.2% | 500MW超の全国規模の電力事業規模プロジェクト | 短期(2年以下) |

| グリーン水素ロードマップによる電力事業需要の拡大 | +3.1% | スエズ運河経済特区、スエズ湾 | 中期(2~4年) |

| 紅海における太陽光発電駆動の海水淡水化の展開 | +1.6% | 紅海、南シナイ、マルサアラム | 中期(2~4年) |

| 砂漠開拓プロジェクトにおけるアグリボルタイクス | +1.2% | 西部砂漠、ニューバレー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の支援的なインセンティブおよびFIT改定

エジプトの再調整された固定価格買取制度(FIT)は、開発業者の収益と財政健全性のバランスを取るものとなっており、この転換は、2025年度までに公共支出の50%をグリーンプロジェクトに配分するという公約によってさらに強化されています。[1]エジプト電力規制庁、「2025年電力料金表」、egyptera.org新たなFIT区分は、平均商業系統料金である233ピアストル/kWhを十分に下回りつつ、日照豊富な砂漠地帯に適切に設置されたアレイに対して6年未満の投資回収期間を実現します。NWFEプログラムは、融資可能な4.2GWの太陽光発電容量を動員し、政策の信頼性を示しています。従来型電力への補助金が段階的に廃止されるにつれ、商業・産業用事業者は長期的なコスト確実性を確保するために、屋上および地上設置型の調達を加速させています。これらの改革は、投資可能なプロジェクトのプールを拡大し、融資スプレッドを縮小することで、エジプト太陽エネルギー市場全体の底上げに貢献しています。

砂漠地帯全域における高い太陽放射レベル

上エジプトでは年間2,200kWh/m²を超える放射量により、世界有数の太陽光発電地域に匹敵する設備利用率が実現し、最大規模のサイトでは均等化発電コスト(LCOE)を1MWh当たり25米ドル未満に抑えることができます。[2]U.S. Commercial Service, "Egypt Wind and Solar Atlas", trade.gov砂漠地帯の広大な土地の利用可能性により、他の地域でプロジェクトを遅らせる土地利用競合の問題を回避でき、ベンバンクラスターのようなメガコンプレックスが一元化された系統回廊を活用することが可能です。最近のアグリボルタイクス試験では、部分遮光を施した場合にトマトおよび小麦の収穫量が10~15%増加することが示されており、土地のデュアルユース効率が確認されています。[3]ネイチャー、「アグリボルタイクス、乾燥気候における水利用効率を改善」、nature.com高日射砂漠地帯と主要消費拠点を強化された500kV送電線で結ぶことで、プロジェクトの融資可能性がさらに高まります。長期的かつ障害のない太陽光発電ポテンシャルは52GWに達し、現在の設備容量の約18倍に相当し、エジプト太陽エネルギー市場に巨大な成長余地をもたらしています。

高まる国際融資

IFCによる過去最大規模の6億500万米ドルのパッケージは、欧州復興開発銀行(EBRD)およびアジアインフラ投資銀行(AIIB)からの協調融資と合わせて、最近の入札における加重平均資本コストを実質的に低下させました。[4]国際金融公社、「IFC、エジプトのグリーン転換に6億500万ドルを投資」、ifc.org多国間融資機関は現在、蓄電池ストレージおよび系統強化コンポーネントへの共同融資を行い、出力抑制リスクを低減しています。IFCが導入した1億5,000万米ドル相当の現地通貨建てファシリティは、ポンドの変動から開発業者を保護する革新的な手法であり、グリーン融資枠を活用したいエジプトの銀行によって迅速に複製されています。助成金による技術支援プログラムは入札設計と環境ガバナンスを強化し、プロジェクトのクローズ率を加速させています。これらのトレンドは、エジプト太陽エネルギー市場の持続的成長に不可欠な資本集約度の低減に直結しています。

グリーン水素ロードマップによる電力事業需要の拡大

エジプトの年間500万トンのグリーン水素という意欲的な目標は、約55GWの新規再生可能エネルギー設備容量を意味し、太陽光発電開発業者にとって数ギガワット規模の上乗せ需要に転換されます。欧州の需要家との初期段階の覚書は、2027年からアンモニア輸出のテイクオアペイ契約を確定させ、太陽光発電パイプラインに明確な長期買取先を提供しています。グリーン水素インセンティブ法は電解槽輸入への関税優遇を認め、スエズ運河経済特区周辺の土地配分を迅速化します。ACWA Powerのようなポートフォリオ開発業者は、相補的な負荷曲線を活用するために、2GW規模の太陽光・風力・水素ハイブリッド複合施設をすでに構築しています。市場観測筋は、水素連携太陽光発電の少なくとも8GWが2026年までにファイナンシャルクローズに達すると予想しており、エジプト太陽エネルギー市場の需要下支えとなる見込みです。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エジプトの発電ミックスにおける風力シェアの拡大 | -2.1% | スエズ湾、ラスガリブ、紅海 | 中期(2~4年) |

| 輸入モジュールコストを押し上げる外国為替変動 | -2.8% | 全国規模、輸入コンテンツが60%超のプロジェクトで深刻 | 短期(2年以下) |

| 上エジプト回廊における系統出力抑制リスク | -1.9% | アスワン、ベンバン、ケナ | 短期(2年以下) |

| 史跡地域における土地利用規制 | -0.7% | ギザ、ルクソール、アスワン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エジプトの発電ミックスにおける風力シェアの拡大

スエズ湾における10GW規模の風力開発権は、かつて太陽光発電に割り当てられていた系統容量を吸収し、入札量を圧迫するとともに入札競争を激化させています。紅海沿岸では50%を超える設備利用率を背景に、ピーク日射時の新規太陽光発電と比較して約4米ドル/MWh低い料金で風力が落札されており、公共調達の優先度が偏る傾向にあります。2024年以降の入札では、落札容量の3分の2を風力が獲得しています。ハイブリッドレイアウトは存在するものの、系統計画担当者は沿岸ノードで風力の優先給電をスケジューリングしており、エジプト太陽エネルギー市場への近期的な追加容量を間接的に制限しています。

輸入モジュールコストを押し上げる外国為替変動

2024年3月以降の累計600ベーシスポイントの政策金利引き上げにより、エジプトポンドは20%を超える双方向の変動を経験し、米ドル建てモジュール契約のコストが膨張して少なくとも0.7GW分のプロジェクトでコスト超過が発生しています。輸入業者はまた、信用状(L/C)の承認待ち時間が長期化し、納入パイプラインが遅延しています。ニューアラメインにおける8GW工場を中心とした国内生産能力は2026年後半に最初のモジュールを供給する見込みですが、ウェーハ原料は依然として米ドル建て価格です。国内ポリシリコン生産が本格化するまでの間、外国為替変動によりエジプト太陽エネルギー市場の予測CAGRが2.1ポイント程度押し下げられる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:わずかな基準値からのCSP加速

太陽光発電(PV)は2025年のエジプト太陽エネルギー市場シェアの99.12%を占めており、単軸追尾システムのターンキーEPC価格が1kW当たり900米ドルを下回っていることを反映しています。一方、集光型太陽熱発電(CSP)のわずかな基準値が62.9%のCAGRを支えているものの、2031年までの絶対的な設備容量は小規模にとどまります。開発業者は水素ハブ向けにCSPの組み込み型蓄熱に価値を見出していますが、1kW当たり3,000~11,000米ドルという資本支出が依然として障壁となっています。

6~15時間の熱エネルギー貯蔵により、CSPは夜間および早朝の産業需要ピーク時に給電でき、PVの昼間発電を補完し、蓄電池の必要量を潜在的に削減します。それでも、CSP割り当て義務または水素買取保証なしには、融資機関は近期的な設備容量追加において結晶シリコン系太陽光発電を優先し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

系統接続形態別:送電遅延に伴う独立型の拡大

系統連系型設備は2025年のエジプト太陽エネルギー市場規模の97.15%を占めていましたが、新たな出力抑制ペナルティおよび12~18か月の変電所アップグレードの空白期間が独立型ソリューションを促進し、2026年~2031年にかけて年平均成長率26.4%での成長が見込まれています。農村診療所、通信タワー、砂漠型リゾートは、配送燃料価格が1リットル当たり0.90米ドルを超えるディーゼルと比較して経済的なコンテナ型太陽光+蓄電池キットを採用しています。

2024年3月の規則改正により1~500kWシステムの系統接続料金が免除され、初期コストが5,000~15,000エジプトポンド削減され、地域のマイクロレンダーによる従量課金型融資が可能となりました。規模拡大は、予測可能な収益を求める機関投資家を満足させるほど十分な規模のポートフォリオに小規模システムを集約することにかかっています。

エンドユーザー別:P2Pフレームワークによる商業・産業用の急増

電力事業規模の発電所は2025年のエジプト太陽エネルギー市場規模の75.85%を占めていましたが、工場がガス供給削減や炭素国境調整税から自社を守る25年間の電力購入契約(PPA)を締結するにつれ、商業・産業用設備は年率28.2%で成長する見込みです。1.1GWのScatec・エジプトアルミニウム案件は200MWhの蓄電池と連携し24時間対応を保証しており、ハイブリッド設計へのシフトを示しています。

繊維、セラミック、食品加工分野の中小企業は、GIZエジプトIn-PVプログラムの下でディーゼル発電機を置き換えることで5年未満の投資回収を追求し、同様の取り組みを進めています。住宅用太陽光発電は補助金付き小売料金が家庭の投資回収期間を10年超に保つため、依然としてニッチ市場にとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地理的分析

上エジプトはエジプト太陽エネルギー市場の中心地であり続け、設備容量の70%以上を擁するとともに、今後5年間でさらに2GWのパイプラインを引き寄せています。平均放射量は年間2,200kWh/m²を超え、アスワン・ソハーグ間の新設500kV送電線を軸とした送電網拡張により、デルタ地帯の消費拠点への輸出容量が35%拡大する見込みです。それでも、定格出力の80%を超える時間帯の給電量を上限とする系統混雑管理プロトコルにより、2027年に第2回線が運用開始されるまでは近期的な設備利用率が抑制される可能性があります。

紅海回廊は水・エネルギー連携のニッチハブとして急速に発展しています。年間1億1,000万立方メートルの飲料水を目標とするパイロット型CSP・海水淡水化プロジェクトは、炭素中立ブランディングを追求する観光事業者と連携しています。同一沿岸での補完的な風力条件が、アインスフナ近郊に構想されている水素電解槽ファームの供給を安定させる将来のハイブリッドレイアウトを可能にします。重要なことに、スエズ湾からの送電スパーはすでに400kV定格と冗長アースを備え、水素対応が整っています。

西部砂漠およびニューバレー県は、アグリボルタイクスと砂漠開拓が交差するフロンティアゾーンです。初期段階のデータでは、高架式太陽光発電構造物の下で作物収量が最大15%向上し、水使用量が約50%節約されることが示されています。デュアルユースパイロットの資本支出の25%をカバーする政府助成金が地域農業協同組合を引き付けており、分散型開発業者にとっての基盤的な顧客層となっています。同時に、ニューアラメインに形成されつつある太陽光発電コンポーネントクラスターは、アレキサンドリア港経由と比較して内陸物流を400km短縮し、西部砂漠全域のプロジェクトのサプライチェーンを効率化することができます。総じて、地理的多様化がエジプト太陽エネルギー市場を単一地域の政策リスクや系統障害から守るクッション機能を果たしています。

規制環境

エジプトの太陽光発電セクターは、2015年電力法第87号および2014年再生可能エネルギー法第203号によって規定されており、電力・再生可能エネルギー省(MERE)が政策方針を定めています。EgyptERA(エジプト電力公益事業・消費者保護規制機関)はライセンスおよび系統接続を規制し、NREA(新・再生可能エネルギー庁)は再生可能エネルギー用地の割り当てとプロジェクト開発における投資家要件において中心的な役割を果たしています。

実施段階の進展により、従来の単一買取モデルを超えた市場参入経路が拡大しています。2025年6月、エジプトは初めて民間対民間の電力契約に対するライセンスを付与し、再生可能エネルギー生産者が産業消費者に直接供給できるようになり、系統連系型およびハイブリッド型太陽光プロジェクトの新たな需要チャネルが生まれました。分散型および中規模システムについても、資格要件およびコンプライアンス要件が強化されました。これには、20MWまでの太陽光発電システム企業に関する2025年1月のNREA更新、および500kWを超えるプロジェクトに関するネットメータリングおよび自家消費フレームワーク下の規則が含まれ、C&I(商業・産業)向け開発事業者の実行体制やコスト構造に影響を及ぼしています。

競争環境

戦略的合弁事業が競争の局面を支配しています。BPとMasdarのHassan AllamおよびInfinity Powerとの提携は、グローバルな財務基盤と地域の許認可能力を統合し、5GWを超える水素連携太陽光発電案件に向けてコンソーシアムを位置付けています。EDF RenewablesのKarmSolarへの出資は、EDF Renewablesに急成長するC&I分野へのアクセスを提供する一方、現地事業に国際的なガバナンス基準を注入しています。多国間銀行の大規模案件への志向は、500MW以上のブロックをまとめられる開発業者に対して落札を有利にし、エジプト太陽エネルギー市場内での適度な業界再編を促進しています。

製造の国産化が第二の競争フロントとして浮上しています。EliTe Solarの8GWモジュールラインおよび隣接する1億7,200万米ドルのシリコン製錬所は、2027年までに国内コンテンツ比率60%以上を実現する見込みであり、この閾値は適格プロジェクトの追加料金優遇措置を引き出す可能性があります。中国のJinkoSolarやUAEのAMEA Powerが提示するウェーハ切断およびガラス工場計画は、エジプトで上流の付加価値を確保する競争を示しています。長期的には、サプライチェーンの近接性が適格開発業者の総設置コストを7~9%削減し、地場企業にとって有利なコストカーブをもたらす可能性があります。

技術差別化は現在、統合蓄電とデジタル運用・保守(O&M)を中心に展開しています。ScatecのObelisk 1GWプロジェクトは、ソーリングによる発電損失を予測し洗浄スケジュールを自動化するAI対応パフォーマンス分析機能と200MWhの蓄電池を組み合わせています。このような革新は、パネル発電効率を年間3~4%向上させます。一方、マイクロインバーターメーカーは進化する建物エネルギー規制に対応した25年保証を提携し、屋上セグメントへの働きかけを強めています。競争の激しさは規模だけで決まるのではなく、技術展開の俊敏性とリスク管理体制がエジプト太陽エネルギー市場のリーダーをますます差別化しています。

エジプト太陽エネルギー産業の主要企業

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power Company SJSC

Egyptian Electricity Holding Company

Scatec ASA

Infinity Power Holding

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エジプトがエネルギーのみのPV追加から出力調整可能な再生可能エネルギー容量へと移行する中で、ユーティリティスケールの太陽光+蓄電池における市場の隙間が生まれつつあります。2026年1月、内閣はScatecとの間でミニヤ県における1.7GWのエナジー・バレー太陽光プロジェクトの開発協定に署名し、同時にSungrowとの間でスエズ運河経済区における10GWhの電池エネルギー貯蔵製造施設設立に関する協定にも署名しました。これにより、建設計画と国内蓄電池供給とが結び付けられています。この方向性はプロジェクト実行の実績によっても裏付けられています。Scatecは2026年2月、Obeliskプロジェクトのフェーズ1(561MWの太陽光発電と100MW/200MWhのBESSを組み合わせたもの)の商業運転開始を発表し、大規模ハイブリッドプラントの供給サイクルの短縮を示しています。

開発事業者が為替リスクを管理し調達サイクルを短縮する中で、資金調達構造の革新も機会領域となっています。2026年6月、MEREは現地通貨建て資金調達を用いた2,320MWの太陽光発電および2,000MWhのBESSの開発計画に言及しました。これには、ナガー・ハンマディにおける2,000MWの太陽光/BESS計画、およびオアシス地域における320MWの太陽光プロジェクトが含まれ、アッパーエジプトを超えたハイブリッド化パイプラインの強化を示唆しています。これに加えて、2025年6月に初のライセンスが付与された新設の民間対民間契約チャネルは、長期的な電力価格の確実性や輸出関連の脱炭素要件への潜在的なコンプライアンス整合を求める産業オフテイカーにとって、C&I向け太陽光発電の対象市場を拡大しています。

最近の業界動向

- 2026年7月:エマージング・アフリカ&アジア・インフラストラクチャー・ファンド(EAAIF)は、ミニヤ県における1,000MWの太陽光発電プロジェクトと大規模BESS(660MWhと報告)を組み合わせた開発を支援するため、Hassan Allam Utilitiesに対し3,000万米ドルの融資を発表しました。この融資は、ハイブリッド型ユーティリティ建設を支える別の大規模資金調達枠となり、アッパーエジプトにおける蓄電池併設型太陽光発電の調達・建設スケジュールの迅速化を後押ししています。

- 2026年6月:Sterling and Wilson Renewable Energy Limitedは、Hassan Allam Constructionとの50対50の合弁事業を通じて、600MWhのBESSを含む1,000MWacのウェスト・ミニヤ太陽光発電プロジェクトについて5億6,000万米ドルの受注を獲得しました。この受注は、蓄電池を標準機能として統合するEPCパッケージへの移行を裏付けるものであり、エジプトにおけるギガワット級ハイブリッドプラントを提供できる実績あるコントラクター層を拡大しています。

- 2026年2月:Scatecは、ケナ県におけるObelisk太陽光+蓄電池プロジェクトのフェーズ1の商業運転開始を発表し、561MWの太陽光発電と100MW/200MWhのBESSを稼働させました。13カ月の建設サイクルでこのマイルストーンに到達したことは、大規模ハイブリッド構成の資金調達適格性を強化し、エジプトにおける今後の蓄電池対応PPAの運用面での基準を提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、エジプト太陽光エネルギー市場を、国内における設置済み太陽光発電容量ベースと定義し、ギガワット単位で測定するとともに、時間の経過に伴う稼働中・稼働開始済みシステムを追跡しています。

対象範囲の除外事項:ここで追跡する中核単位は設置容量であるため、機器販売、EPCサービス、電力料金からの収益は市場規模の数値に含まれません。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続形態別

- 系統連系型

- 独立型

- エンドユーザー別

- 電力事業規模

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランスオブシステムおよび電気設備

- 蓄電池とハイブリッド統合

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、エジプトの公開されている容量および電力セクターの状況把握から始め、その後、年ごとに検証可能な太陽光発電特有のシグナルへと絞り込みました。長期的な時系列データの基盤として、IRENAの再生可能エネルギー容量統計、国際エネルギー機関(IEA)の各国電力データセット、世界銀行のエネルギー指標などの情報源を活用しました。政策やパイプラインに関する詳細情報は、エジプト当局(電力・再生可能エネルギー省や規制当局など)が発表する公式リリースおよびプロジェクトリスト、ならびに信頼できる報道機関が報じるユーティリティおよび開発事業者の発表から取得しました。

二重計上による誤りを減らすため、プロジェクトの稼働開始に関するニュース、入札結果、系統接続の最新情報を確認し、公開ダッシュボードや年次報告書に記載された容量合計と照合しました。特許データベースは技術動向を把握するために選択的に参照しましたが、これは主に定性的な前提を裏付けるものであり、中核となる規模算出の計算には直接使用していません。必要に応じて、企業財務情報およびインテリジェンス、輸出入出荷レベルの確認のための有料サブスクリプションを利用し、モジュールおよびインバーターの流入状況を把握して容量構築のロジックを裏付けました。上記の情報源は例示であり、データ収集、相互確認、および明確化のために他にも多くの公開情報源および有料情報源が使用されています。

一次インタビューおよび調査

一次調査は、エジプトにおいて容量が実際にどのようにカウントされているかを確認するために活用されました。特に、稼働開始日、部分的な系統投入、リパワリング、太陽光が一部にすぎないハイブリッドプラントに関する点が対象です。開発事業者、EPC関係者、IPP、販売業者、独立系専門家など幅広い関係者に話を聞き、プロジェクト実行リスクを追跡する貸し手やアドバイザーとの照合を行いました。これは国別市場であるため、インタビューはエジプトを中心に、ユーティリティスケールから商業・住宅需要の各分野にわたって実施されました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):19% | |

| 中堅層:47% | 機能・部門責任者:27% | |

| 小規模プレイヤー:19% | マネージャー:54% |

市場規模算出と予測

規模算出は、トップダウンとボトムアップの両アプローチを組み合わせて構築されました。国および業界の太陽光発電容量の時系列データは、公開されている再生可能エネルギー統計、規制当局および省庁の開示情報、追跡されたプロジェクトの稼働開始情報から再構築されました。年間容量ベースを設定した後、発表済みプロジェクトのMW積み上げ、機器供給状況のチャネルチェック、ユーティリティおよび分散型システムの標準的な建設期間に関するサンプル前提など、選択的なボトムアップ近似を用いて総数の妥当性を確保しました。

モデルの構築にあたっては、年間稼働開始MW、系統接続の準備状況および出力抑制のシグナル、許認可および資金調達完了によるパイプライン状況、モジュールおよびインバーターの輸入動向、ネットメータリング規則や調達目標といった政策項目の変化など、いくつかの実務的な入力データが反映されました。予測にあたっては、入札のタイミング、資金調達条件、系統拡張といった要因に配送状況が大きく依存し、これらの変数が直線的に推移しないため、シナリオ分析を採用しました。プロジェクトレベルの情報が不完全な場合は、インタビューで確認された保守的な稼働開始遅延およびドロップアウト率を適用してギャップを処理し、その後、最近のプロジェクト実行に関するより強力な証拠が得られた際に見直しを行いました。

データ検証および更新サイクル

最終的な容量合計が同じ期間の独立したシグナルが示す内容と整合するよう、成果物はいくつかの段階を経て確認されました。モデル化された追加分を公開されている稼働開始発表、政策目標の進捗状況、幅広い輸入・調達活動と比較し、高すぎる、または低すぎるように見える年については調査を行いました。稼働開始の遅延、パイプライン転換、系統準備のタイミングなど、変動の大部分を左右する前提については、第二のアナリストによるレビューを実施しました。

報告書は年次で更新され、重要な入札ラウンド、大規模な稼働開始の波、あるいは政策変更が見通しに影響を与える場合には、中間更新が行われます。納品前には、最新の公開情報および一次情報からのフィードバックが、過去実績、基準年、予測全体にわたって一貫して反映されているかを確認する最終チェックを実施しました。

Mordor Intelligenceのエジプト太陽光エネルギー市場規模算出と他の公表推定値との比較

エジプトの太陽光発電市場に関して公表されている市場規模は、測定対象となる基本単位が異なるため、しばしば一貫性を欠くように見えます。また、何が集計対象とされるかのタイミングも、発表によって異なる場合があります。一部の情報源は収益ベースで語り、他は設置容量ベースで語り、さらに計画中のプロジェクトを、まだ稼働開始していないにもかかわらず数値に組み込んでいるものもあります。

機器およびEPC収益は本レポートにおけるMordor Intelligenceの対象範囲外であるため、市場規模はGW単位の設置太陽光発電容量として表現されており、これは米ドルおよび幅広い支出前提を用いた価値ベースの推定値とは構造的に異なります。ギャップは、ハイブリッドプラントの扱い方、オフグリッドシステムが捕捉されているかどうか、そしてプロジェクトが部分的に稼働開始している場合の稼働開始カットオフの適用方法によっても生じます。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.59 B (2025) | |

| 地域コンサルティング会社A | USD 3.60 B (2023) | 米ドルベースの収益規模算出を用いており、通常、機器、EPC、設置価値を含んでいるため、容量のみの定義とは一致しません。基準年が異なるため、建設サイクルや価格前提によって見出し数値が変動する可能性があります。 |

| 業界誌B | USD 8.80 B (2031) | 2031年までの価値予測を報告しており、これは想定される設備投資額および価格推移によって左右され、稼働開始前の計画中プロジェクトを早期に含める場合があります。インフレ率および為替レートのタイミングの違いにより、差はさらに広がる可能性があります。 |

この表は主に、市場方向性に関する単純な見解の相違ではなく、単位および対象範囲の不一致を示しています。容量追加および稼働開始のタイミングを中核的な集計基準として用いる場合、結果はプロジェクトMW、系統接続シグナル、パイプライン転換の確認と紐づけられるため、推定値の再現および更新が容易になります。

レポートで回答される主な質問

エジプトにおける現在の太陽光発電設備容量はどの程度ですか?

稼働中の設備容量は2026年時点で4.28GWであり、2031年までに10.28GWに達する見込みです。

太陽光発電容量はどの程度の速さで成長すると予想されますか?

累積設備容量は、優遇融資および蓄電池ハイブリッド入札に支えられ、2026年から2031年にかけて年平均成長率19.18%で増加する見込みです。

2031年までに最も速く成長するセグメントはどれですか?

商業・産業用設備は、エジプトのP2P電力フレームワークおよび蓄電池連携電力購入契約(PPA)に牽引され、年平均成長率28.2%で拡大する見込みです。

分散型太陽光発電の普及を支援する政策はどのようなものですか?

2024年3月における純計量統合料金の廃止および1~500kWシステムへの系統接続料金免除により、参入コストが大幅に低下しました。

為替リスクはプロジェクト経済性にどのような影響を与えますか?

2024年のエジプトポンド38%切り下げにより輸入設備コストが上昇し、スポンサー企業はモジュール生産の国産化と料金再交渉を進めることを余儀なくされました。

エジプトの太陽光分野における主要開発事業者はどこですか?

ACWA Power、Masdar、Scatec、AMEA Power、およびInfinity Powerが、建設中の設備容量の60%超を合計で管理しています。

最終更新日: