エジプト石油・ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

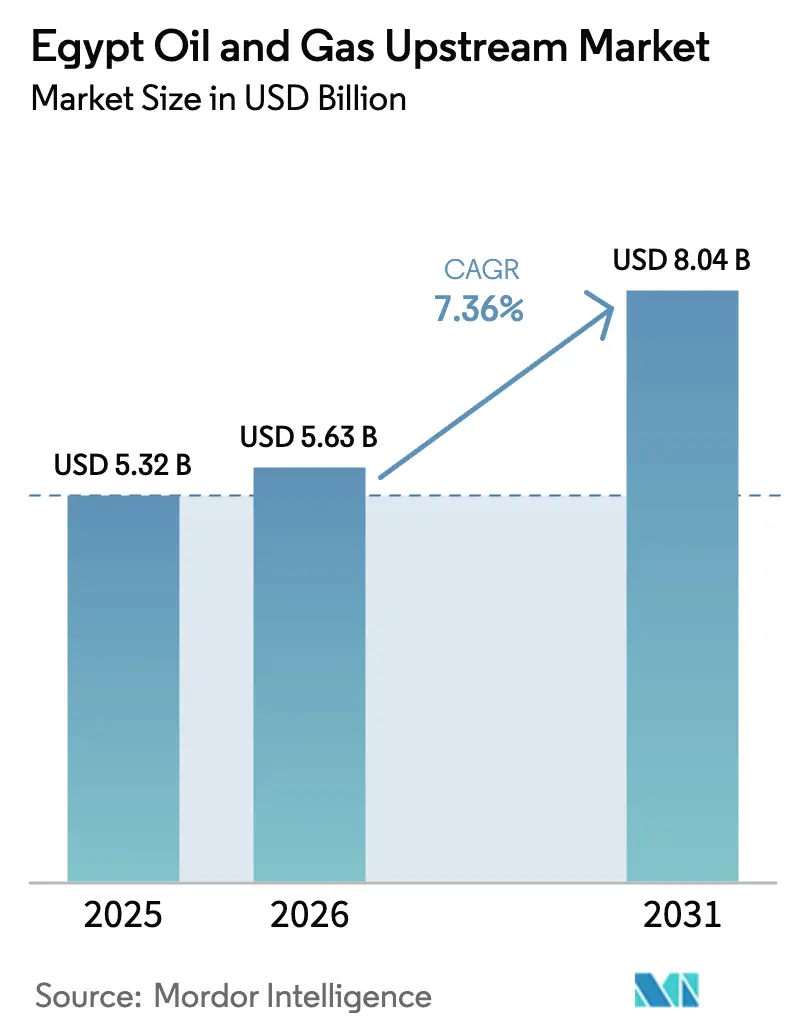

| 基準年の市場規模 (2025) | 5.32 十億米ドル |

| 市場規模 (2026) | 5.63 十億米ドル |

| 市場規模 (2031) | 8.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

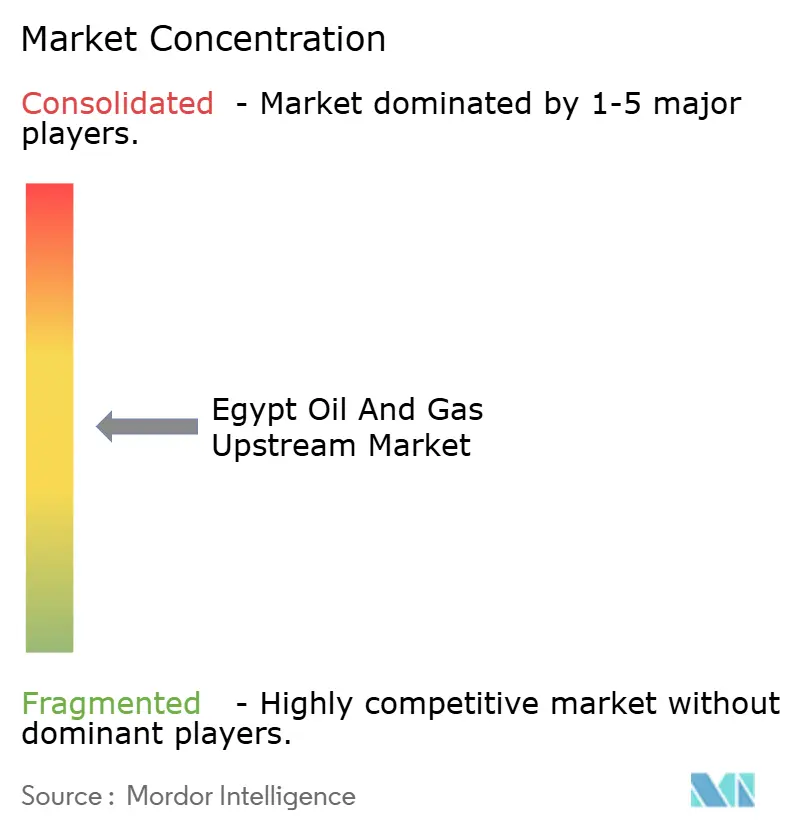

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト石油・ガス上流市場分析

エジプト石油・ガス上流市場の規模は、2025年の53億2,000万米ドル、2026年の56億3,000万米ドルから2031年には80億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.36%を記録する見込みである。

直近の実績はパラドックスを反映している。2025年のガス生産量は9年ぶりの低水準まで14%低下した一方、政府が2024年8月に生産連動型財政インセンティブを発表した後、国際石油会社(IOC)は21件の新規契約に対して合計11億米ドルを拠出した。オペレーターは減退率が低い地中海深海の有望鉱区に資本を集中させており、イドクおよびダミエッタの液化天然ガス(LNG)プラントへの輸出ルートが価格交渉力を支えている。エジプト石油公社(EGPC)の未払い金の迅速な清算(2025年の7か月間で77.8%減)により、キャッシュフローが期日通りに送金されるとの信頼感が高まっている。同時に、エジプトが補助金の完全撤廃に向けて前進する中、2025年4月にディーゼル価格が1リットルあたりエジプトポンド13.50からエジプトポンド15.50に上昇し、高操業費の陸上油田における国内ネットバックを圧迫している。

レポートの主要ポイント

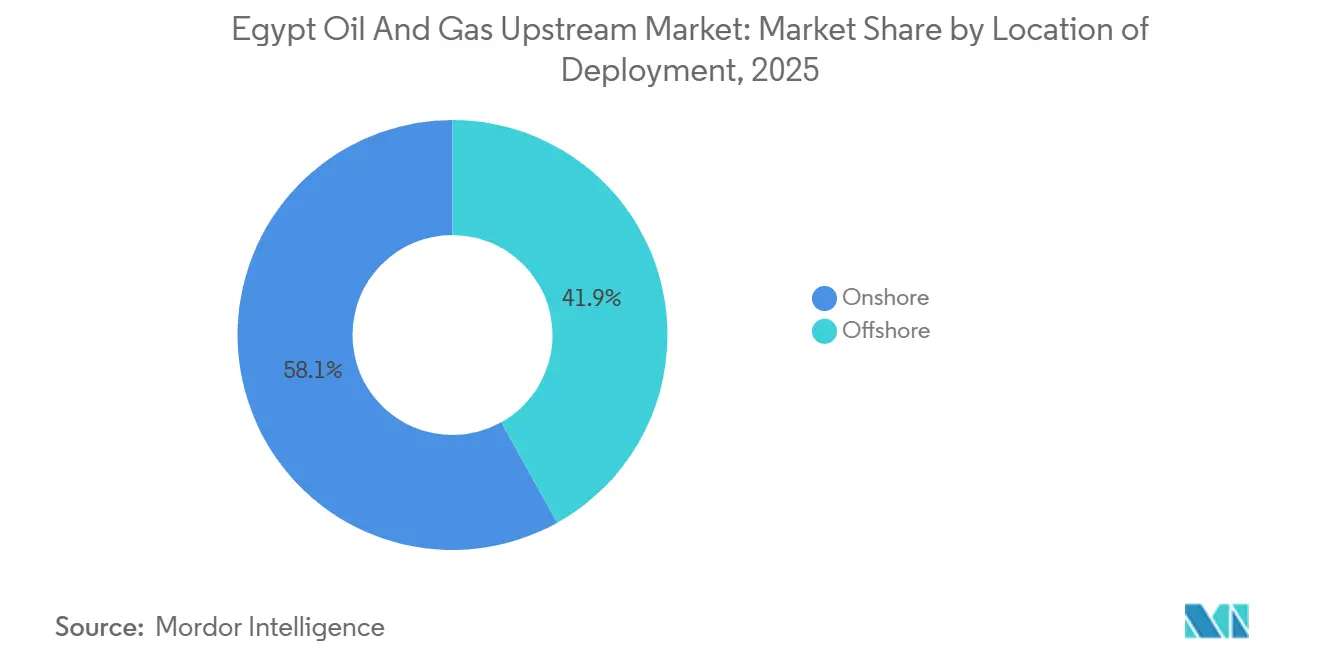

- 展開場所別では、陸上操業が2025年のエジプト石油・ガス上流市場シェアの58.1%をリードし、海上は2031年にかけて8.1%の最速予測CAGRを記録した。

- 資源タイプ別では、原油が2025年のエジプト石油・ガス上流市場規模の60.9%を占め、天然ガスは2031年にかけて7.7%のCAGRで拡大する見込みである。

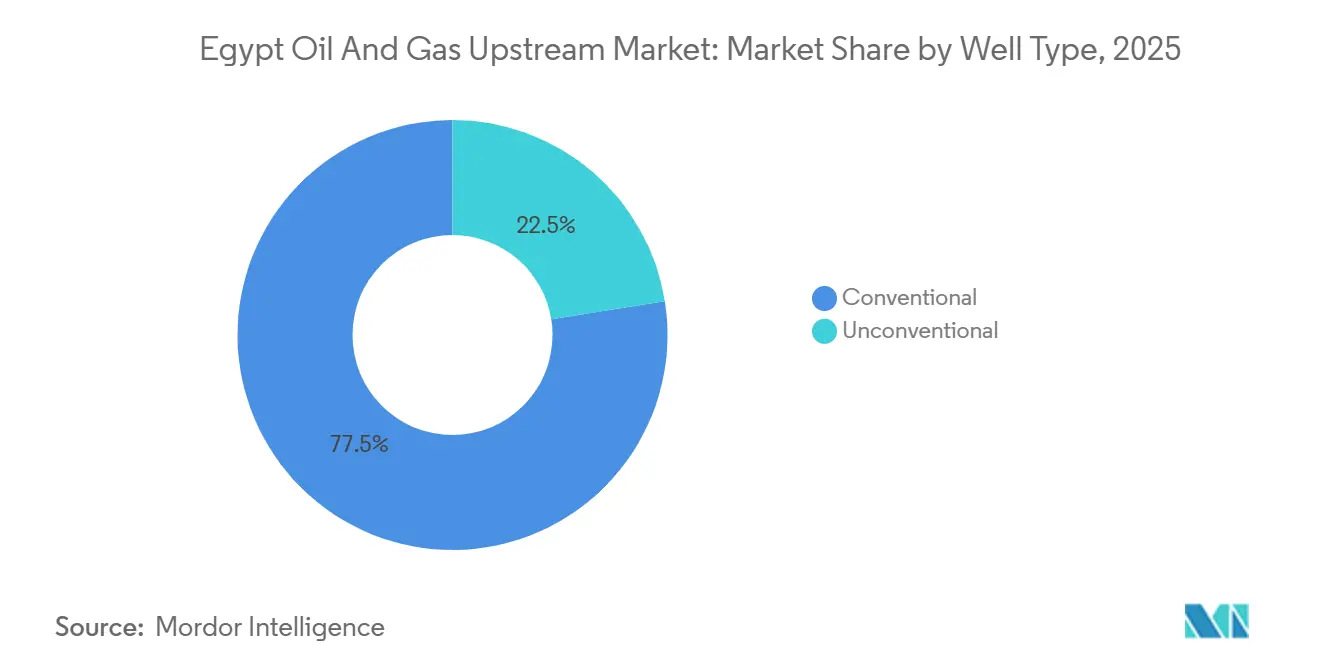

- 坑井タイプ別では、在来型の坑井仕上げが2025年のエジプト石油・ガス上流市場シェアの77.5%を占め、非在来型坑井は2026年~2031年にかけて8.3%のCAGRで成長する見通しである。

- サービス別では、開発・生産が2025年のエジプト石油・ガス上流市場規模の61.7%のシェアを獲得し、廃坑は2031年にかけて7.9%のCAGRで進展している。

- BPおよびパートナー各社は2025年に国内ガス生産量の約70%を供給したが、原油生産においてシェアが15%を超えた単独企業は存在しない。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト石油・ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地中海深海ガス鉱区の開発加速 | +1.8% | 地中海沖合ブロック | 中期(2~4年) |

| 生産連動型財政インセンティブを活用した新規IOCの参入 | +1.2% | 全国、西部砂漠および沖合 | 短期(2年以内) |

| 東地中海ガスフォーラムの輸出ルートを通じた地域需要の強化 | +1.0% | ダミエッタおよびイドクLNGコリドー | 長期(4年以上) |

| 石油増進回収(EOR)パイロットによる成熟した西部砂漠油田の再活性化 | +0.9% | 西部砂漠盆地 | 中期(2~4年) |

| デジタル油田の展開による揚油コストの低減 | +0.7% | 西ナイルデルタのパイロット資産 | 短期(2年以内) |

| エジプト・イスラエル間パイプラインの逆送による余剰能力の拡大 | +0.5% | 東地中海コリドー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地中海深海ガス鉱区の開発加速

水深300mから1,500mの地中海坑井は現在エジプトの成長パイプラインの中核を担っており、BPの2026年開始の5坑井掘削キャンペーンおよびEni SpAの8,000万米ドルのノール(Noor)タイインによって支えられ、2026年半ばまでに1日あたり1億立方フィート(MMcf/d)が追加される見込みである。[1]BP plc、「BPが5坑井地中海探鉱覚書に署名」、bp.com ShellのウェストミナクラスターはUSD 3億米ドルのコミットメント後、2026年末までに160 MMcf/dを供給する見込みである。ViridienとSLBは2026年第1四半期に大規模な海底ノード(OBN)地震探査を開始し、持続的な探鉱意欲を確認した。沖合の設備投資は高く、深海坑井1本あたりのコストは5,000万米ドルを超える場合があるが、政府によるEGPC未払い金の清算が財政的な見通しを強化している。

生産連動型財政インセンティブを活用した新規IOCの参入

2024年8月に導入されたRファクター生産分与モデルにより、コントラクターの取り分が初期コスト回収フェーズで増加することが可能となり、QatarEnergy Egyptが2024年~2025年にかけて地中海の3ブロックへのファームインを実施した。Chevron Corporationは紅海からナルギス(Nargis)有望鉱区へ資金を振り向け、EGASは2025年6月に6つの新規ブロックを付与し、2030年までの480坑井掘削ロードマップを支えている。この枠組みの信頼性は未払い金管理の継続にかかっており、後退があれば限界経済性を損なうことになる。

東地中海ガスフォーラムの輸出ルートを通じた地域需要の強化

エジプトのダミエッタおよびイドクLNG端末は地域のマネタイゼーションの要となっている。2025年2月にキプロスとの間でクロノス(Cronos)およびアフロダイト(Aphrodite)のタイバックに関する協定が締結され、2025年8月にはレビアタン(Leviathan)からエジプトへの350億米ドルの基本合意が発表され、輸送網が拡張された。しかし、パイプラインのボトルネックにより2025年11月の実際の流量は730 MMcf/dに低下し、Chevron Corporationの600 MMcf/dニツァナ(Nitzana)支線は2028年の稼働開始に遅延している。したがって、輸出アーキテクチャはアップサイドを増幅させると同時に地政学的リスクも内包している。

石油増進回収(EOR)パイロットによる成熟した西部砂漠油田の再活性化

二酸化炭素混和フラッディングにより、ホルス(Horus)の回収率を23.7%から37.3%に引き上げられる可能性があり、モルガン(Morgan)油田では低塩分スイープのテストが行われている。IPR Energy Groupのアラメイン・イドマ(Alamein-Yidma)発見坑井およびTAG OilのSERQコンセッション(32億バレル)は残存ポテンシャルを示している。成功は信頼性の高いCO₂サプライチェーンと、外貨不足の中での安定した財政条件にかかっている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助金段階的廃止による国内損益分岐点の上昇 | -1.3% | 全国、特に陸上石油生産者への深刻な影響 | 短期(2年以内) |

| シナイ半島およびフロンティアコンセッションにおける地上セキュリティリスク | -0.6% | シナイ半島、スエズ湾フロンティアブロック | 中期(2~4年) |

| 水ストレスの高まりによる水圧破砕用水の利用可能性の制限 | -0.4% | 西部砂漠の非在来型鉱区 | 長期(4年以上) |

| グリーンフィールド石油プロジェクトに対するESG連動型資金調達コストの上昇 | -0.5% | 全国、特に新規原油開発 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

補助金段階的廃止による国内損益分岐点の上昇

ディーゼル価格は2025年4月に1リットルあたりエジプトポンド15.50に上昇し、IMFプログラムの下で2025年12月までに完全コスト回収価格へと段階的に移行する過程にある。[2]国際通貨基金(IMF)、「拡大信用供与ファシリティ審査」、imf.org 月次補助金支出は2024年初頭のエジプトポンド400億から2025年末にはエジプトポンド100億に減少した。燃料・電力料金の上昇はサービスコストを押し上げ、高操業費の陸上坑井を圧迫しており、オペレーターは輸出するか、または1バレルあたり30米ドル以下の損益分岐点を維持するためにEORを導入するかの選択を迫られている。

シナイ半島およびフロンティアコンセッションにおける地上セキュリティリスク

ダーイシュ・ウィラーヤ・シナイ(Daesh Wilaya Sinai)は2022年にスエズ運河付近のインフラへの攻撃を再開し、シナイブロックの保険料を最大10%引き上げた。Chevron Corporationは2025年4月にリスク調整後の経済性を理由に紅海ブロック1から撤退し、他の企業は軍の存在がより強固な西部砂漠または沖合の鉱区を優先している。物理的な損失は限定的であるが、危険の認識が資本コストを引き上げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:沖合の伸びが陸上ベースを上回る

沖合セグメントは2025年のエジプト石油・ガス上流市場規模の41.9%を占め、2026年~2031年にかけてCAGR 8.1%で拡大する見込みである。BPのハルマッタン(Harmattan)(2026年第1四半期からガス125 MMcf/d、コンデンセート3,300バレル/日)およびShellのメルネイス(Merneith)坑井からの生産は深海の勢いを象徴している。[3]Shell plc、「Shellがウェストデルタ深海海洋に3億米ドルを投資」、shell.com 陸上資産はより大きな既存設備基盤を維持しているが、高い水処理コストと補助金改革による利益率の圧縮に直面している。2025年2月にApexを買収後に生産量を39,000バレル石油換算/日に引き上げたUnited Energy Groupなどの中堅企業がこれらの成熟油田を統合している。

沖合オペレーターはLNGプラントを通じた輸出の選択肢から恩恵を受け、国内価格の自由化に伴うリターンを保護している。しかし、坑井1本あたりの初期費用は5,000万米ドルを超える場合があり、主要IOCおよび湾岸国営石油会社への支配権の集中をもたらしている。陸上オペレーターは減退を相殺するために低コストの補完掘削とEORプログラムへの依存度を高めており、二極化した市場構造を強化している。

注記: 全セグメントのシェアはレポート購入後に入手可能

資源タイプ別:地域ハブ戦略に牽引されるガスの優位性

原油は2025年のエジプト石油・ガス上流市場シェアの60.9%をリードしたが、天然ガスはCAGR 7.7%で成長しその差を縮める見込みである。Eni SpAのノール(Noor)とShellのウェストミナ(West Mina)だけで2026年末までに260 MMcf/dが追加される一方、BPは5本の新規坑井にわたって鮮新世貯留層を目標としている。[4]Eni SpA、「Eniがノール油田開発を推進」、eni.com 国内ガス生産量は2025年に42億立方フィート/日(Bcf/d)に低下し、エジプトはTotalEnergies SEおよびShellとの間で60カーゴをカバーする30億米ドルのLNG輸入契約に署名することを余儀なくされた。東地中海の処理ハブになるという政府の野望がガスプロジェクトへの政策支援を確保しているが、ゾール(Zohr)の減退を食い止めることが依然として極めて重要である。

原油は特に輸出プレミアムを得る西部砂漠の軽質グレードにおいて、外貨収入のために不可欠であり続けている。ノースサファ(North Safa)(2025年から2,250バレル/日)などの油田はニッチな成長を示している。2031年までの正味資源配分は、地中海の補完掘削における成功率と西部砂漠EORパイロットの拡大を反映することになる。

坑井タイプ別:低い基盤からの非在来型の急増

在来型坑井が2025年のエジプト石油・ガス上流市場規模を支配したが、非在来型の掘削開始はCAGR 8.3%で増加する見込みである。TAG OilのBED-1坑井は5億3,200万バレルの原始埋蔵量に遭遇し、2026年2月に多段階水圧破砕のテストのためにカナダドル500万を調達した。水不足(再生可能供給量は1人あたり年間わずか570立方メートル)は、スケールアップが生産水リサイクルおよび海水淡水化タイインに依存することを意味する。一方、在来型垂直坑井は西部砂漠での坑井1本あたりのコストを約800万米ドルに維持し、近期の優位性を保っている。

パイロット水圧破砕プログラムが商業的に実証されれば、非在来型のシェアは2031年までに25%に近づく可能性がある。サービスの準備状況が依然として制約要因であり、エジプトで水平多段階仕上げを実施できるリグおよび圧力ポンピングスプレッドは一握りに過ぎず、リードタイムを長期化させている。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービス別:最速成長セグメントとして台頭する廃坑

開発・生産サービスは2025年のエジプト石油・ガス上流市場シェアの61.7%を占めたが、廃坑はCAGR 7.9%で最速の成長を遂げる見込みである。スエズ湾の400本以上の坑井が水分率90%を超えており、構造的な健全性の問題がプラグ・アンド・アバンドン(P&A)キャンペーンを必要としている。エジプトには北海のOSPAR条約に類似した明確なコスト回収の枠組みが欠如しており、Eni SpAなどの先行企業がベライム(Belayim)での選択的な坑井廃坑を通じて基準を形成している。[5]OSPAR委員会、「廃坑ガイドライン」、ospar.org

探鉱サービスも政府の480坑井計画および2026年の海底ノード地震探査プログラムから恩恵を受けている。補助金改革によるディーゼルインフレが2025年に物流コストを約15%押し上げ、サービスマージンを圧迫したが、掘削時間を短縮するデジタルソリューションがコスト圧力を部分的に相殺している。

地理的分析

西部砂漠は陸上原油生産量を支配しており、EORパイロットおよび非在来型タイトオイルを擁している。IPR Energy Groupの新規アラメイン・イドマ(Alamein-Yidma)坑井(2,765バレル/日)およびTAG OilのSERQコンティンジェントリソース(32億バレル)は残存アップサイドを示している。しかし、ディーゼル価格の上昇に伴い揚油コストが上昇しており、水圧破砕用水の利用可能性も限られている。

西ナイルデルタからレバント延長部にかけて広がる地中海沖合ブロックは、新規ガス投資の大部分を担っている。BPの2026年掘削、Eni SpAのノール(Noor)増分、ShellのウェストミナはCAGR 8.1%の沖合セグメントを支えるパイプラインを示している。イドクおよびダミエッタのLNG端末は、経済性が正当化される場合に大西洋岸プレミアム市場へのカーゴ転換を可能にする。

エジプト最古の生産地域であるスエズ湾は、廃坑と選択的な補完掘削へとシフトしている。Eni SpAのベライム・オフショア(Belayim Offshore)133坑井は2026年2月に1,500バレル/日を産出したが、主に基礎減退を相殺するものである。セキュリティ上の問題がシナイ半島の活動を制限しており、ダーイシュの散発的な攻撃が保険コストを押し上げ、紅海フロンティア鉱区から資本を遠ざけている。

競争環境

エジプトは中程度の集中構造を示している。BPおよびパートナー各社がガスの約70%を供給しているが、上位5社の合計シェアは80%に達しておらず、中堅企業の参入余地が残っている。BPとADNOCの合弁会社であるArcius Energyは2025年11月にハルマッタン(Harmattan)開発を取得し、コアガスハブ周辺での統合を示した。QatarEnergy Egyptは2024年~2025年にかけて3件のファームインを実施し、湾岸国営石油会社の地中海へのエクスポージャーに対する意欲を反映している。

United Energy Groupなどの中堅統合企業は、資金難の独立系企業が手放した西部砂漠のパッケージを取得し、Apex買収後に生産量を39,000バレル石油換算/日に引き上げている。技術の採用がリーダーを差別化しており、Corvaおよびエジプトアップストリームゲートウェイによるリアルタイム掘削分析がサイクルタイムを短縮しコストを低減している。メタン計測に関する規制の勢いは、IMFのレジリエンス・持続可能性ファシリティが2026年8月までにオペレーターレベルのMRV(測定・報告・検証)を義務付けるにあたり、堅牢なESGシステムを持つIOCに有利に働く。

エジプト石油・ガス上流産業のリーダー企業

BP Plc

Eni SpA

Shell Plc.

Apache Corp.

Chevron Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shellはエジプトの地中海地域において複数坑井の沖合掘削プログラムを開始した。このキャンペーンはウェストミナ(West Mena)開発坑井およびヘロドトス盆地(Herodotus Basin)のフロンティア探鉱を対象としている。期待される産出量はガス1億6,000万立方フィート/日(mcf/d)およびコンデンセート1,900バレル/日(bpd)である。この取り組みは外国投資の信頼を高め、上流の成長を加速させることを目的としている。

- 2025年11月:エジプトはSLBとの3年間の延長契約に署名し、エジプトアップストリームゲートウェイのアップグレードに4,400万米ドルを投資することとした。強化内容には高度なデジタルデータアクセスおよび9万5,000平方キロメートルをカバーする大規模な海底ノード(OBN)地震探査が含まれる。これらのアップグレードは上流投資を誘致し、探鉱リスクを軽減するために設計されている。

- 2025年11月:エジプトは紅海の4ブロックに対して初のRファクターベースの生産分与入札を実施した。このアプローチは投資家の報酬を関連リスクと整合させ、国際的な探鉱企業を誘致することを目的としている。6か月間の入札期間は、57億米ドル、480坑井の探鉱プログラムを通じて埋蔵量を強化するより広範な計画の一部である。

- 2025年3月:エジプトは新規入札、70億米ドルの石油化学コンプレックスの開発、ガス生産量の低下に対処するための沖合探鉱の加速を含む重要な上流拡大計画を概説した。この戦略はエジプトアップストリームゲートウェイを通じた外国参加の拡大を重視し、長期的な生産とエネルギー安全保障の強化を目指している。

エジプト石油・ガス上流市場レポートの範囲

石油・ガス上流市場は、石油産業の探鉱・生産(E&P)セグメントを包含する。これには、地下または水中の貯留層から原油および天然ガスを探索、掘削、採取する活動が含まれる。

エジプト石油・ガス上流市場は、展開場所、資源タイプ、坑井タイプ、サービスによってセグメント化されている。展開場所別では、市場は陸上と海上に区分される。資源タイプ別では、市場は原油と天然ガスに分類される。坑井タイプ別では、市場は在来型と非在来型に区分される。サービス別では、市場は探鉱、開発・生産、廃坑に分類される。上記全セグメントの市場規模および予測は価値(10億米ドル)ベースで提供される。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主要な質問

2026年のエジプト石油・ガス上流市場の規模はどのくらいか?

2026年に56億3,000万米ドルであり、2031年には80億4,000万米ドルに達する軌道にある。

エジプトの上流支出は陸上から沖合ゾーンへどのくらいの速さでシフトしているか?

エジプト石油・ガス上流市場における沖合活動は2031年にかけてCAGR 8.1%で成長する見込みであり、陸上はより緩やかな成長にとどまり、予測期間中にシェアの差が縮小する。

地中海の新規ガス探鉱をリードしている企業はどこか?

BP、Eni SpA、Shell、QatarEnergy Egyptが深海プログラムを主導しており、BPの5坑井キャンペーン、Eni SpAのノール(Noor)タイイン、ShellのウェストミナはWest Mina開発によって支えられている。

廃坑が最速成長のサービスセグメントである理由は何か?

老朽化したスエズ湾の資産基盤と90%を超える水分率が、オペレーターが休止坑井のプラグ・アンド・アバンドンを進める中、2031年にかけて廃坑サービスのCAGR 7.9%の成長を牽引している。

エジプトは非在来型鉱区の水圧破砕用水の需要をどのように満たすか?

オペレーターは、年間1人あたりわずか570立方メートルという淡水不足を緩和するために、生産水リサイクルおよび経済性が見合う場合には海水淡水化タイインを計画している。

補助金撤廃は油田経済性にどのような影響を与えるか?

ディーゼルは2025年に1リットルあたりエジプトポンド15.50に達し、陸上の揚油コストを引き上げ損益分岐点を上昇させているが、LNG輸出に結びついた深海ガスは補助金改革にもかかわらず依然として魅力的である。

最終更新日: