エジプト石油・ガス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

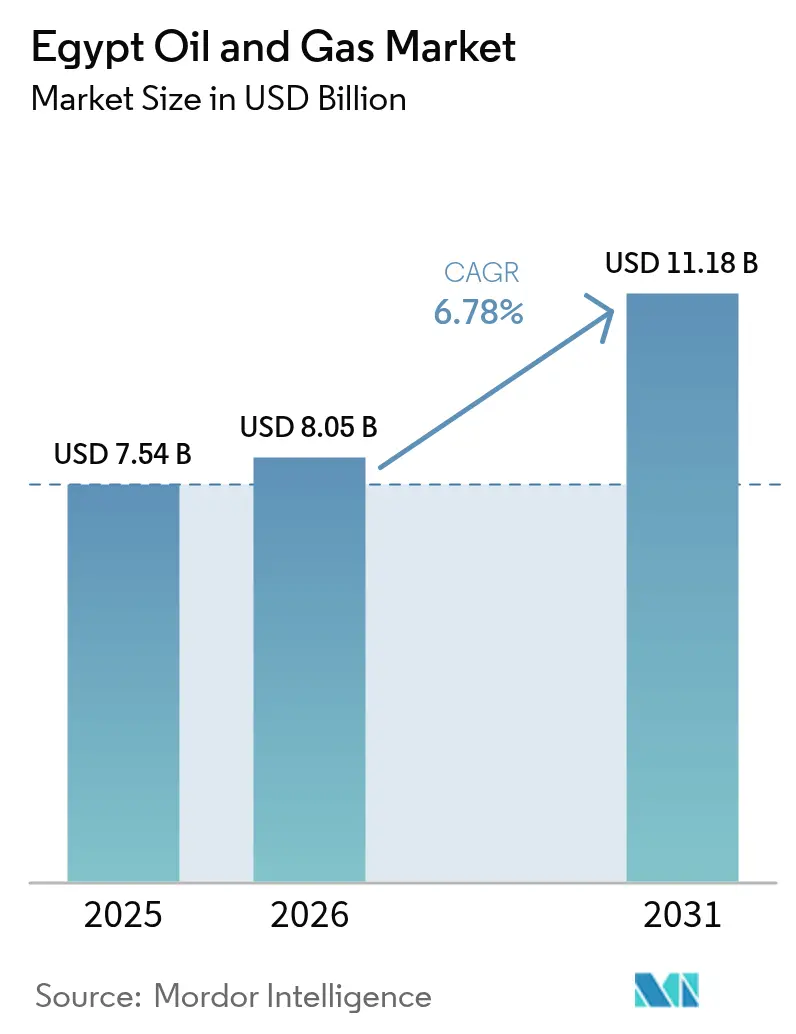

| 基準年の市場規模 (2025) | 7.54 十億米ドル |

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 11.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト石油・ガス市場分析

エジプト石油・ガス市場は2025年に75億4,000万米ドルと評価され、2026年の80億5,000万米ドルから2031年には111億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.78%である。

投資モメンタムは、洋上ガス発見、大型プロジェクトの復活、および国際メジャー主導による新たなファイナンシングサイクルを起点としている。国内需要の増大、成熟しつつある資産基盤、財政制度の改善が、エジプトの地中海エネルギー回廊としての地位と相まって、ピーク負荷期間に国がLNG輸入に間欠的に依存する状況の中でも、上流への資本流入を持続させている。[1]「BPがエジプト探鉱に35億米ドルを投じる」、reuters.com 建設支出が全体の支出を引き続き牽引しているが、オペレーターが設備増強から効率改善へと重心を移すにつれ、保守・ターンアラウンドサービスがより速いペースで拡大している。コスト環境が厳しさを増す中、デジタルオイルフィールドの導入と、プロジェクトIRRをおよそ200〜300ベーシスポイント改善する財政・規制改革が、損益分岐コストを低下させ、回収期間を短縮し、エジプトの見通しを近隣の油田と比較してより魅力的なものにしている。[2]「デジタルゲートウェイがライセンス発行を加速」、energycentral.com 欧州のガス需要に対する地政学的近接性と政府の東地中海ハブ構想が、余剰量に対する商業的オプションを生み出す一方、ガス発電への急速な転換プログラムがコモディティ価格変動時の収益を保護している。

主要レポートのポイント

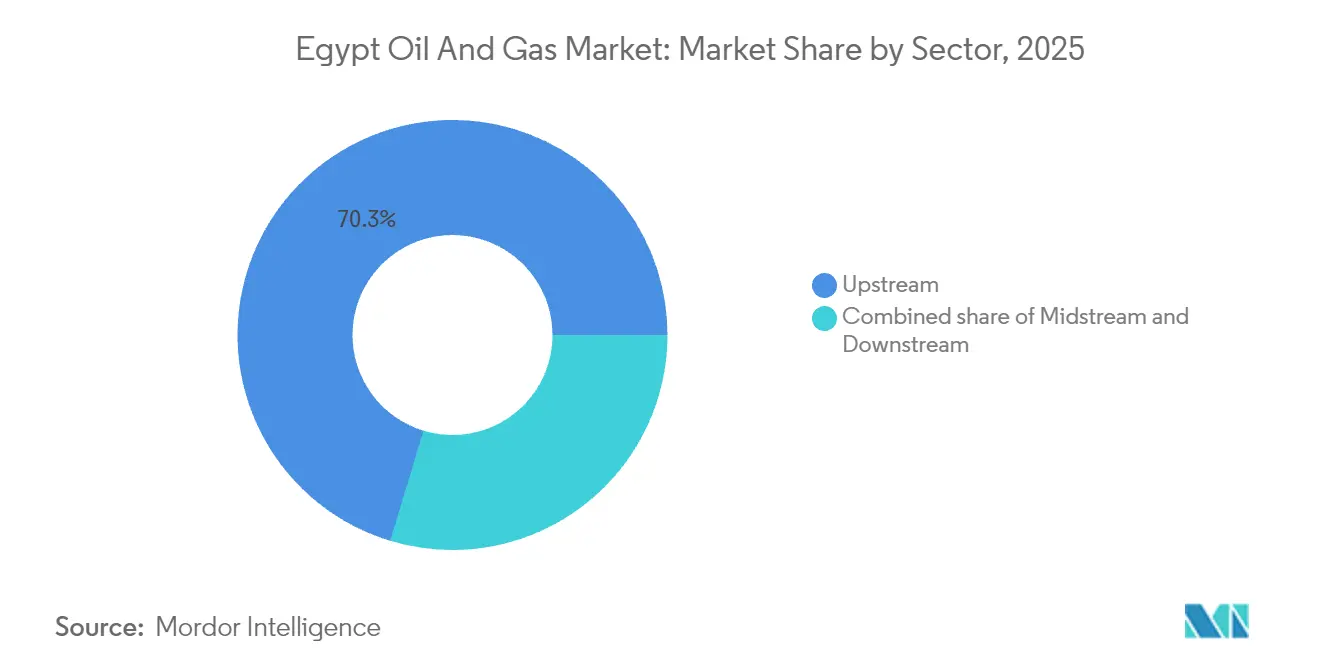

- セクター別では、上流部門が2025年のエジプト石油・ガス市場シェアの70.32%を占め、2031年にかけてCAGR 7.05%で成長する見込みである。

- 立地別では、陸上拠点が2025年の収益の55.42%をもたらした一方、洋上開発は2026年〜2031年にかけてCAGR 7.26%で拡大する予測である。

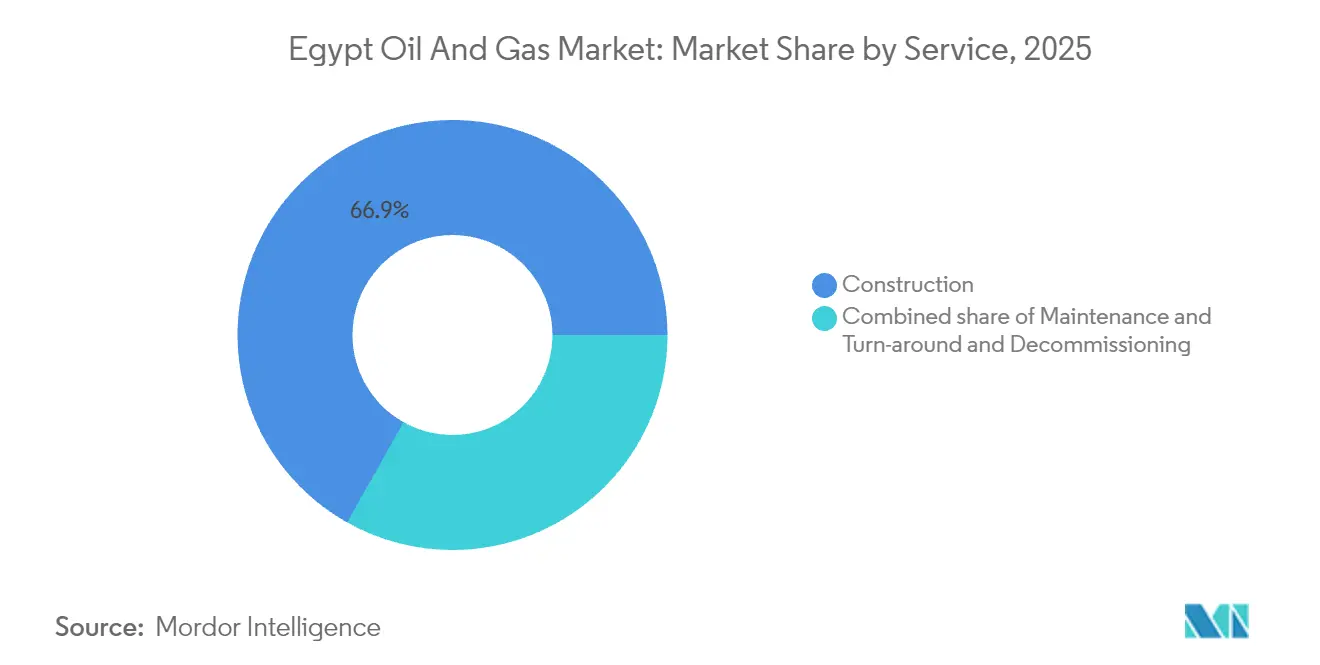

- サービス別では、建設が2025年のエジプト石油・ガス市場規模の66.85%を占め、保守・ターンアラウンドサービスがCAGR 7.44%で2031年に向けて最も急速に成長する資産クラスとなっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト石油・ガス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上ガス大型プロジェクトの復活 | 1.80% | 地中海洋上ブロック、東部デルタ | 中期(2〜4年) |

| IOCおよびNOC上流設備投資(CAPEX)コミットメントの加速 | 1.50% | 全国、西部砂漠および洋上 | 短期(2年以内) |

| ガス発電急速転換プログラム | 1.20% | 全国、工業地帯 | 中期(2〜4年) |

| プロジェクトIRRを改善する財政制度改革 | 0.90% | 全国ライセンス入札ラウンド | 長期(4年以上) |

| デジタルオイルフィールドおよびリモートオペレーションの導入 | 0.70% | 西部砂漠、スエズ湾成熟油田 | 短期(2年以内) |

| 東地中海ガスハブ計画およびLNG再輸出構想 | 0.60% | 東地中海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上ガス大型プロジェクトの復活(例:Zohr)

Zohrの2025年1月の掘削再開は、エジプトの洋上ルネッサンスに弾みをつけ、深海展望に対する信頼を回復させた。[3]「Eniがゾール掘削を再開」、reuters.com 新規坑井とタイバックにより立ち上げ時間が短縮され、Eniは隣接するBPおよびChevronが保有する鉱区のリスクを低減しながら、増分埋蔵量の収益化を図ることができる。プロジェクト経済性は共有パイプラインおよび処理設備の活用によって恩恵を受け、単位コストが低下し、フィールドレベルの損益分岐閾値が改善される。ZohrにおけるSuccessは、欧州のバイヤーが多様なガス供給回廊を求める中、欧州エネルギー安全保障に関する外交的議論におけるエジプトのレバレッジを裏付けるものでもある。エジプト石油・ガス市場の先行指標として、Zohrのパフォーマンスは地中海プレー全体にわたる資本配分の意思決定を形成する。

IOCおよびNOC上流設備投資(CAPEX)コミットメントの加速

国際石油会社は2030年までのエジプト上流活動に向けて170億米ドルを超える資金を確約しており、これは2011年の政変以来最大のコミットメントである。[4]石油省、「ガスグリッド拡張アップデート」、sis.gov.eg BPの35億米ドル3か年プログラム、ShellのCheiron partnershipへの3億4,000万米ドル、およびChevronの新たな西部砂漠鉱区がその資金の流れを体現している。15億米ドルの未払い金の迅速な決済により主要な信用リスクが解消され、停止していた掘削計画が解除された。この新たな資本は、リグ需要を高め、地震探査の取得を加速させ、現地サービス品質の基準を引き上げる技術移転の経路を開く。その結果、機動力があり技術志向の独立系企業が特定のブロックで長年定着したメジャーに挑戦するにつれ、競争圧力がエジプト石油・ガス市場を再編している。

電力不足を抑制するためのガス発電急速転換プログラム

現在、発電は国内ガス産出量の約75〜80%を吸収しており、価格低迷期においても新規上流バレルの引き取りを支えている。国は9年間で900万戸をガスグリッドに接続し、2030年までに1,500万戸を目指しており、これにより長期的な需要基盤を確立している。圧縮天然ガス(CNG)への車両転換は2025年初頭までに54万台を超え、最終用途市場が多様化した。再生可能エネルギー42%目標によって増分ガス燃焼は抑制されるものの、電力会社は信頼性のバックストップとしてガス火力発電所への依存を続けており、需要変動を緩和している。発電設備アップグレードに対する世界銀行の融資支援が、上流プロデューサーへの引き取りをさらに固定化している。

プロジェクトIRRを改善する財政制度改革

エジプトの改定された生産物分与条件は、コスト回収上限の緩和、署名ボーナスの引き下げ、加速償却スケジュールの導入を通じて、プロジェクトIRRを推定200〜300ベーシスポイント引き上げる。デジタルワンストップポータルがライセンス認可を迅速化し、サイクル時間と行政コストを削減している。この改革により限界油田とEOR(石油増進回収)プロジェクトが商業的に実行可能となり、高い生産コストによって以前は手つかずであった埋蔵量が解放される。未払い金決済は財政の信頼性を示すシグナルであり、信用委員会にとって極めて重要な要素である。これらの施策を総合すると、エジプト石油・ガス市場はより競争力のあるグローバルコストカーブへと近づきつつある。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力ミックスにおける再生可能エネルギーシェアの増大 | -1.10% | 上エジプト太陽光ゾーン、全国送電網 | 中期(2〜4年) |

| 継続中の燃料補助金合理化 | -0.80% | 全国石油製品市場 | 短期(2年以内) |

| 水不足がフラッキングおよびEOR(石油増進回収)に与える制約 | -0.50% | 西部砂漠、上エジプト | 長期(4年以上) |

| EUカーボン国境税の見通し | -0.30% | 輸出志向型精製所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エジプトの電力ミックスにおける再生可能エネルギーシェアの増大

2030年の再生可能エネルギー42%目標は、太陽光および風力の普及率を2024年の12%から引き上げ、それによってガス火力発電のディスパッチを直接的に削減する。水・食料・エネルギーのネクサス(Nexus of Water-Food-Energy)プログラムに基づくユーティリティ規模のプロジェクトは4.2GWを追加し、39億米ドルの譲許的資金に裏付けられている。760億エジプトポンド(1億5,400万米ドル)相当のグリッドアップグレードにより、再生可能エネルギーの利用率が向上し、慣性維持とピークシェービングのためのガスプラントは維持される。太陽光の均等化コスト(LCOE)がガスとの価格同等性を下回るにつれ、ディスパッチの優先順位が変わり、日中のガス引き取りが減少する。ただし、バックアップ容量の要件は上流プロデューサーにとっての基礎的市場を維持し、エジプト石油・ガス市場への影響を緩和するが排除はしない。

継続中の燃料補助金合理化

月額100億エジプトポンド(1億9,700万米ドル)に上る補助金支出は、2025年の廃止期限に向けて段階的に撤廃されている。給油所価格の上昇はガソリンおよび燃料油への需要を侵食し、CNGへのモーダルシフトを加速させるとともに、産業用燃料転換を促している。世界銀行が助言するグライドパスは社会不安の最小化を目指しているが、消費弾力性はすでに配送ターミナルでの精製品引き取り量の減少に表れている。国内消費の減少により輸出用バレルが確保され、収益損失を部分的に相殺するが、精製業者は国際スプレッドや将来のカーボン国境調整措置のリスクにさらされる。したがって補助金撤廃は、オペレーターがエジプト石油・ガス市場で対処しなければならない需要側の押し下げとポートフォリオミックスの課題の双方をもたらす。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性がデジタルトランスフォーメーションを牽引

上流セグメントは2025年収益の70.32%を生み出し、エジプト石油・ガス市場における中心的役割を裏付けている。また同セグメントは最も急速に成長しており、オペレーターがZohr、North Dabaa、Ravenブロックにおける掘削を急ピッチで進めるにつれ、2031年にかけてCAGR 7.05%で拡大する見込みである。170億米ドルを超える国際的なコミットメントが、3D地震探査、高スペックリグ、海底タイバックへの資本基盤を提供し、国内産出量を1日あたり250万バレル石油換算以上に引き上げることを目指している。エジプト上流ゲートウェイ(Egypt Upstream Gateway)を活用したデジタル地下解釈が鉱区の成熟を加速させる一方、AI坑井配置ツールがドレナージパターンを最適化し、空振りリスクを低減する。その結果、上流コスト構造は引き続き圧縮され、価格指標が不安定な中にあっても純利益を改善する。

中流インフラはエジプト石油・ガス市場の物流的基盤として残るが、新規投資において占めるシェアは小さい。イスラエル油田へのパイプライン接続およびイドクゥ(Idku)・ダミエッタ(Damietta)のLNG端末における能力増強が地域的な選択肢を拡大するが、新規建設のペースは上流フェーズの完成に合わせて調整されている。下流の成長は燃料補助金改革と将来的なカーボンレビーの逆風に直面しており、精製業者は石油化学コンプレックスとの統合を追求し、エネルギー効率改修のパイロットを実施している。総じて、セクターバランスは技術主導・輸出志向の上流へと移行しており、下流はレジリエンスと脱炭素化に注力している。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

立地別:洋上拡大が陸上の成熟に挑戦

陸上資産は2025年売上高の55.42%を占め、西部砂漠およびスエズ湾にわたるエジプトの既存生産基盤を反映している。これらの成熟油田は既存インフラの恩恵を受け、企業の配当政策を支えるキャッシュフローを支持する低コストバレルを提供している。ポリマーフラッドおよびCO₂圧入を活用した増進回収パイロットが自然減産率の抑制を目指している。ただし、水不足とガス再圧入の制限がスケーラブルな増産余地を制約しており、ほとんどの陸上追加分は量的に見て限界的なものとなっている。

洋上鉱区はCAGR 7.26%で拡大し、陸上の成長を上回り、エジプト石油・ガス市場シェアのプロファイルを深海プレー優位へと再形成する見込みである。ZohrにおけるEniの成功は炭酸塩プレーのコンセプトを実証し、隣接ブロックの入札ラウンドへの関心を喚起した。設備投資の強度は高く—海底クリスマスツリー、FPSO(浮体式生産貯蔵積出設備)、高スペックジャックアップがデイレートを押し上げる—が、共有輸出パイプラインおよび処理トップサイドを通じた規模の経済が生まれる。国の未払い金決済プログラムにより洋上受取債権の認識リスクが低減され、IOC予算内のポートフォリオ配分が地中海案件へとシフトしている。その結果、エジプト石油・ガス市場規模に対する洋上の貢献は、今decade末までに陸上量との同等性に近づく見込みである。

サービス別:建設が主導しつつ保守が戦略的重要性を高める

建設活動は2025年の総支出の66.85%を占め、新規パイプライン、ガス処理トレイン、貯蔵空洞の建設を特徴とするエジプトのプロジェクト建設フェーズを反映している。4億米ドルのLeviathanタイイン(tie-in)や中流のGASCO拡張などの大型EPCコントラクトが主要な受注額を構成している。しかしオペレーターはライフサイクルコストと資産信頼性をより精査するようになっており、増分予算をブラウンフィールド最適化へとシフトさせている。

保守・ターンアラウンド業務はCAGR 7.44%で成長する予測であり、エジプト石油・ガス市場内で最も急速に成長するセグメントである。既存プラットフォームへのデジタルツインの導入が予知分析を提供し、ダウンタイムを削減して交換設備への設備投資を繰り延べる。統合的な検査・修繕パッケージを提供するコントラクターはプレミアムデイレートを実現でき、フレアの削減や漏洩検知に関する規制要件が義務的な改修サイクルを促進している。廃止(デコミッショニング)はスエズ湾の老朽化したジャックアップ・プラットフォームに主に限定されて初期段階にとどまっているが、ESG報告義務の一環として長期計画が始動している。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

地理的分析

国内業務が投資の主要な焦点であり続けているが、地域的な連携が戦略にますます影響を与えている。エジプトの中心的な位置関係は、サハラ以南のアフリカのリソースを地中海市場に結びつけ、国を重要なトランジットノードとして位置づけている。東地中海ガスフォーラム(Eastern Mediterranean Gas Forum)はこの役割を正式化し、規制の枠組みを調和させ、次の10年間で貿易フローを変革しうるパイプライン相互接続を促進している。上流のリスク・リターンと近隣諸国と比較した安定した政治環境が、資本を引き寄せるエジプトの魅力を固めている。

北アフリカにおいては、リビアの安全保障問題とアルジェリアの欧州向け輸出優先策により、越境協力は依然として制約されている。それでもLNG端末を通じたガススワップメカニズムが、地域供給の最適化への暫定的な経路を提供している。東方ではイスラエルおよびキプロスとの関係が深まり、国内の季節的需給不足を補うフィードガス量が供給されている。これらの輸入ガスはダミエッタまたはイドクゥで再ガス化され、国内供給を維持するが、東地中海ハブ構想の下での当面の再輸出野望は抑制される。

南方を見ると、エジプトの国営石油会社(NOC)とサービス企業がサハラ以南アフリカの案件に目を向け、その経験を活かしてタンザニア、モザンビーク、ウガンダでEPCおよびO&Mコントラクトを獲得しようとしている。このような対外展開により収益が多様化し、エジプトはアフリカ全域のエネルギーネットワークに組み込まれる。パイプライン物流はまだ初期段階にあるが、アフリカ大陸自由貿易地域(African Continental Free Trade Area)と整合した地政学的連携が将来の回廊開発を触媒し、エジプトをさらに大陸エネルギーバリューチェーンに組み込む可能性がある。

競争環境

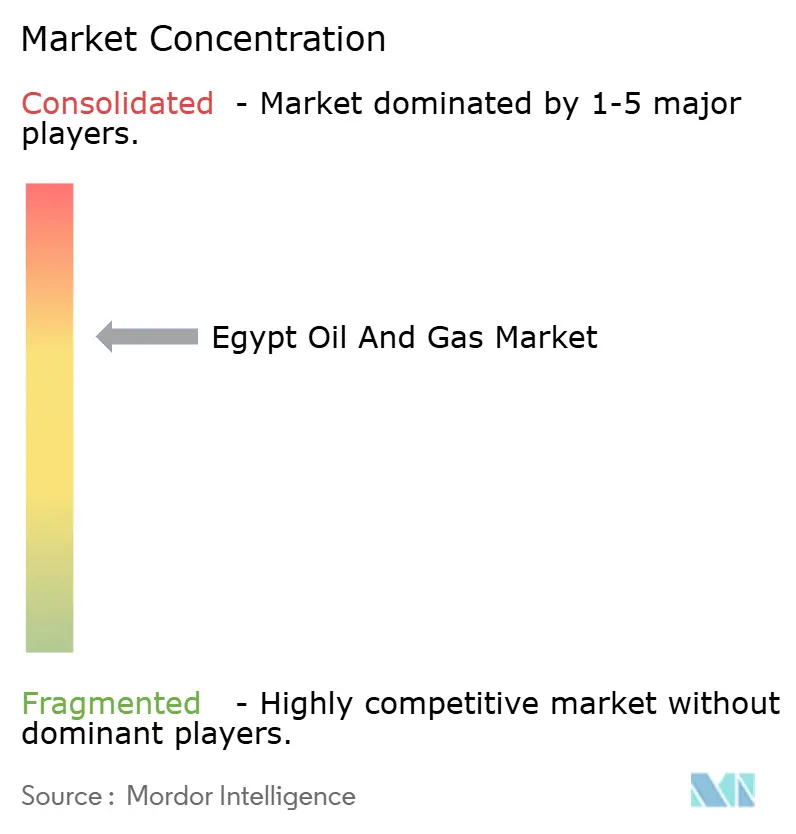

エジプト石油・ガス市場は適度に集中しており、上位5社のオペレーター—Eni、BP、Shell、Chevron、Apache—が合計で上流産出量の60%弱を占めている。国有エンティティであるEGPC、EGAS、GASCOは大半のコンセッションおよび重要インフラに対して主権的持分を保持し、政策の整合性と継続性を確保している。Dragon OilおよびCheiron等の新規参入者は、ニッチな技術と柔軟なガバナンス構造を活用して、再開発された成熟油田でシェアを獲得している。

デジタル化が最新の競争の戦場となっている。AIを活用した貯留層管理の早期採用者はコストの2桁削減を報告しており、これはライセンス入札評価において実質的な優位性となる。グローバルなサービスメジャーと国内のEPCハウスとのパートナーシップが技術の吸収を促進する一方、エジプト上流ゲートウェイがより小規模な入札者に対するデータアクセスの競争条件を均等化している。財政的インセンティブは、より高い操業上の複雑さを引き受ける代わりに優遇的なプロフィットオイル分与を望む独立系企業をさらに誘引している。

EUの輸入基準の厳格化を背景に、環境パフォーマンスが差別化要因として台頭している。オペレーターはフレアガス回収、CCS(炭素回収・貯留)パイロット、太陽光発電によるモジュラーリグの試験を実施し、スコープ1排出量の削減に取り組んでいる。より低い炭素強度を認証できる企業は欧州の精製業者や電力バイヤーとの商談で優位に立ち、ブランドエクイティの強化と将来の関税リスクの軽減につながる。その結果、競争のダイナミクスはボリューム指標とカーボン効率ベンチマークをますます組み合わせるようになっている。

エジプト石油・ガス産業のリーダー企業

Eni SpA

BP PLC

Shell PLC

Apache Corp.

Chevron Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Archeos Energyがエジプトにおける上流資本プログラム拡大に関して石油省と協議を開始した。財務条件は未公表である。

- 2025年1月:Eniが未払い金を決済した後、Zohrでの掘削を再開し、追加井によって高原産出量の引き上げを目指している。

- 2025年1月:石油省は、未払い金清算を受けて2024年7月から10月にかけてガス2億MMcf/日および原油3万9,000バレル/日の増産が確認されたと発表した。

- 2024年10月:EGASとDESFAがCCS技術に関するMoU(覚書)を締結。GASCOはDESFAと天然ガスおよび水素輸送について提携。EGPCとShellが健康・安全トレーニング連携を開始した。

エジプト石油・ガス市場レポートの調査範囲

石油・ガス産業は、石油製品、天然ガス、その他の炭化水素の探鉱、採掘、精製、流通に関わるセクターである。探鉱・生産等の上流活動、輸送・貯蔵等の中流活動、精製・販売等の下流活動など、幅広い活動を包含している。

エジプトの石油・ガス市場はセクターによって区分されている。セクター別では、市場は上流、中流、下流に区分されている。

各セグメントについて、市場規模と予測は石油消費量および精製能力(千バレル/日)、ガス消費量(十億立方フィート/日)、および設備投資(CAPEX:米ドル)に基づいて算出されている。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 洋上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止(デコミッショニング) |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 洋上 | |

| 資産タイプ別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止(デコミッショニング) |

レポートで回答される主要な質問

エジプト石油・ガス市場の2031年の予測値は?

同市場はCAGR 6.78%で2031年までに111億8,000万米ドルに達する見込みである。

エジプト石油・ガス内でどのセグメントが支出をリードしているか?

上流が2025年に70.32%の収益シェアで主導している。

洋上活動は陸上と比較してどのくらいの速さで成長しているか?

洋上収益はCAGR 7.26%で成長する予測であり、陸上の成長率を上回っている。

どのような財政改革が外国投資を引き寄せているか?

署名ボーナスの引き下げ、加速償却、改善されたコスト回収条件により、プロジェクトIRRがおよそ200〜300ベーシスポイント引き上げられた。

エジプトは電力セクターからのガス需要にどう対処しているか?

国は900万戸をガスグリッドに接続しており、再生可能エネルギーが拡大する中でも発電の75〜80%をガス火力発電所に依存している。

エジプトの上流業務を再形成しているデジタルツールは何か?

AIを活用した貯留層モデリング、デジタルツイン、エジプト上流ゲートウェイ(Egypt Upstream Gateway)が探鉱リスクを低減し、回収率を向上させている。

最終更新日: