エジプト鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.11 十億米ドル |

| 市場規模 (2030) | 0.15 十億米ドル |

| 成長率 (2025 - 2030) | 6.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト鉱物処理装置市場分析

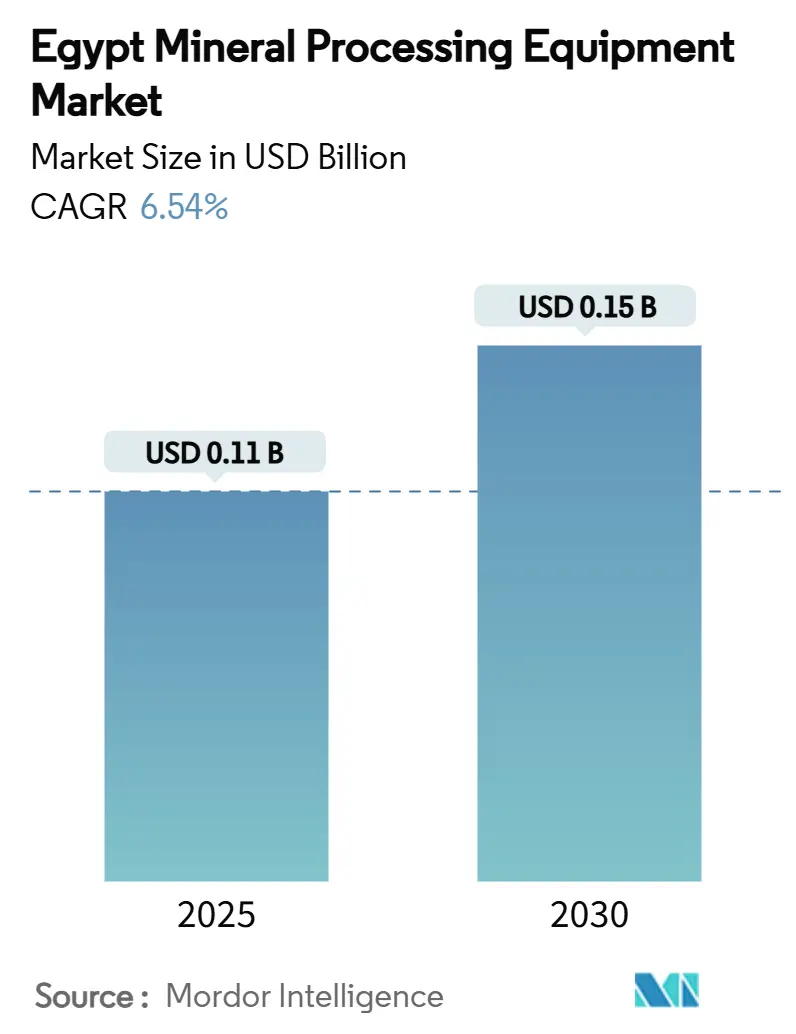

エジプト鉱物処理装置市場規模は2025年に110億USD(0.11十億USD)と推定され、予測期間(2025年~2030年)においてCAGR 6.54%で成長し、2030年までに150億USD(0.15十億USD)に達すると予測されています。この見通しは、原鉱石の輸出から国内での鉱物高度化へと政府が方針を転換したことを反映しており、採掘業のGDP比率を引き上げ、湾岸諸国からの投資増加を取り込むことを目的とした戦略です。下流処理能力の拡大は、破砕・粉砕・選別システムの地元サプライヤーに新たな機会をもたらしており、特に2024年採掘法で導入された国内調達義務規定が国内組立ラインの整備を促進しています。同時に、ADポーツグループおよびその他のUAE投資家が紅海物流ハブに資本を投入し、大型処理資産のサプライチェーンを改善しています。輸出品質の製品を目指す事業者はまず半自動回路を導入し、エネルギー効率の高いミルおよびスクリーンに対するカーボンクレジット制度が回収期間を短縮するにつれて完全自動化を段階的に進めています。

主要レポートのポイント

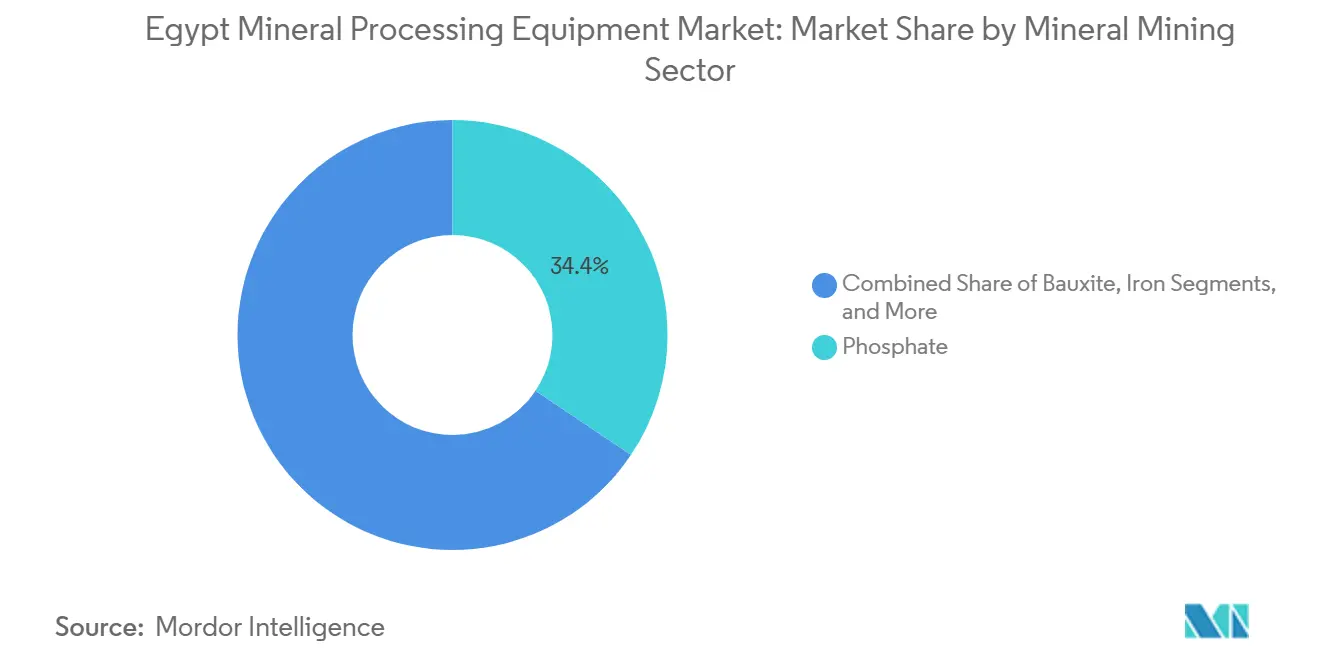

- 鉱物採掘セクター別では、リン酸塩が2024年のエジプト鉱物処理装置市場シェアの34.37%を占め、リチウム装置需要は2030年までCAGR 6.67%で成長する見込みです。

- 装置タイプ別では、クラッシャーが2024年の市場規模の26.51%を占めてエジプト鉱物処理装置市場をリードし、ミルおよびスクリーンが2030年までCAGR 6.61%で最も速い予測成長を示しています。

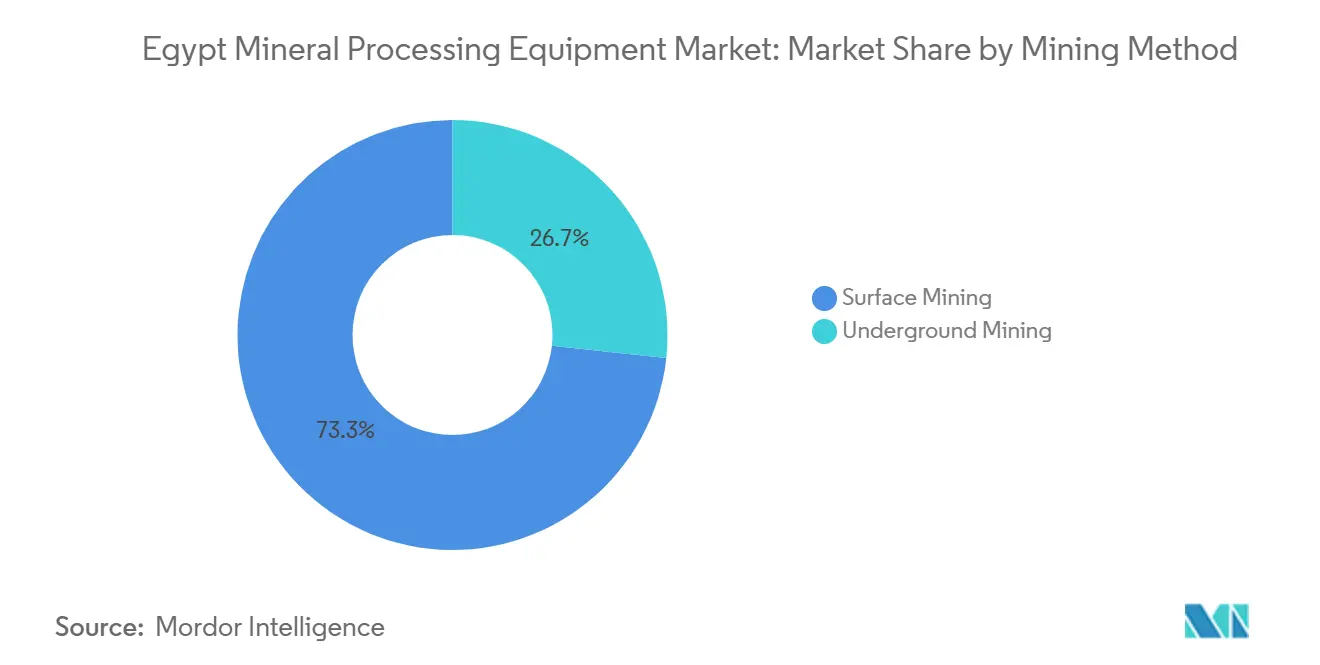

- 採掘方法別では、露天採掘が2024年のエジプト鉱物処理装置市場規模の73.29%を占めていますが、坑内採掘ソリューションは2030年に向けてより強いCAGR 6.59%の見通しを示しています。

- 自動化レベル別では、半自動ラインが2024年のエジプト鉱物処理装置市場シェアの47.83%を占め、完全自動化パッケージは2030年までCAGR 6.77%で成長しています。

エジプト鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 12億USD(1.2十億USD)アブ・タルトゥール・リン酸塩下流複合施設の促進 | +1.8% | 上エジプト、ケナ県 | 短期(2年以内) |

| スカリにおける国内金鉱石処理量の増加 | +1.2% | 東部砂漠、紅海ゾーン | 中期(2~4年) |

| 需要を押し上げる国家水素・鉄鋼ロードマップ | +1.1% | アレクサンドリア、スエズ運河経済区 | 中期(2~4年) |

| 国内調達義務政策 | +0.9% | 全国、カイロ・スエズ回廊に集中 | 長期(4年以上) |

| 湾岸資金による「グリーンゴールド」精製業者間のCAPEX競争 | +0.8% | 紅海県、東部砂漠 | 中期(2~4年) |

| エネルギー効率の高いクラッシャーの回収期間を短縮するカーボンクレジット収益分配パイロット | +0.6% | 全国、工業地帯での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

12億USD(1.2十億USD)アブ・タルトゥール・リン酸塩下流複合施設の促進

ゴールデントライアングルには約10億トンのリン酸塩鉱石が埋蔵されており、新しいアブ・タルトゥール複合施設に天然の原料基盤を提供しています[1]「企業ファクトシート2024年」、ミスル・リン酸塩会社、misrphosphate.com。エジプトはリン酸塩岩の世界第8位の産出国であり、鉱石輸送からリン酸および肥料生産への転換は、ロータリーキルン、横型乾燥機、三重過リン酸石灰造粒機への安定した需要を生み出しています。ミスル・リン酸塩の既存の500万トンプラットフォームは操業上のシナジーを提供し、新たに交渉されたオフテイク契約が湿式リン酸ユニットへの原料供給を確保しています。耐腐食性ポンプおよびフッ素スクラバーを供給する装置メーカーは、複合施設が2027年以前の試運転を目標としているため、先行者優位を得ています。

スカリおよびその他の新規鉱山における国内金鉱石処理量の増加

センタミンは2024年にスカリで450,058オンスを生産し、再投資プログラム後に年間50万オンスの安定した生産ペースを目標としており、高度な重力・CIP回路を通じて88.7%の回収率を維持しています。東部砂漠で100万オンスを超える発見がシャラティーン鉱物資源会社に大型一次クラッシャー、SAGミル、CILタンクを必要とする新規プラントへの10億USD超の予算計上を促しています。マルサ・アラムに建設予定の年間100万オンス対応の国家支援精製所は、下流ラインへの受け入れ能力をさらに拡大しています。専用溶媒抽出カラムを必要とするインサイチュ浸出パイロットとともに、これらのプロジェクトは2030年まで金向けエジプト鉱物処理装置市場を支えています。

高品位鉄鉱石処理需要を押し上げる国家水素・鉄鋼ロードマップ

エジプトは2024年に980万トンの粗鋼を生産し、MENAブロックで第2位にランクされています。エズ・スチールのアレクサンドリア複合施設はすでに年間600万トンのペレットを原料とする310万トンのミドレックスDRIモジュールを稼働させており、低炭素製鉄の原料規模を示しています。国家水素ロードマップはFeペレットの5分の3以上を必要とし、高強度粉砕、逆浮選、磁気選別ラインへの需要を高めています。EIBグリーンローン枠組みの下での資金調達チャネルはエネルギー効率の高いHPGRおよびバーティカルローラーミルの金利コストを削減し、これらの技術を将来の鉄鉱石高度化に不可欠なものとしています[2]「EGY-グリーン産業ローンファシリティ」、欧州投資銀行、eib.org。

エジプトの2024年採掘法改正における国内調達義務政策

エジプトの2024年採掘法改正はすでに生産分配規則を緩和していましたが、2024年の改正により新規鉱業権の下で調達される機械の最低国内調達比率が規定されるという重要な変更が加えられました。MetsoやFLSmidthなどのOEMは、関税ペナルティを回避し、ロイヤルティ割引の資格を得るために、スエズ運河経済区近くでのノックダウンキット組立を検討しています。この政策はまた、採掘業者に収益の一部を地域コミュニティプロジェクトに充当することを義務付けており、遠隔地の鉱業権に移設可能でその後中小企業利用に供することができるモジュール式プラントへの支出を間接的に促進し、装置資産の循環的展開を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入重機向けL/Cを遅延させる外貨不足 | -1.4% | 全国、輸入依存地域で深刻 | 短期(2年以内) |

| カイロ・スエズ工業回廊外での慢性的な電力網不安定 | -0.9% | 遠隔採掘地域、東部砂漠 | 中期(2~4年) |

| 投資確実性を低下させるリン酸塩輸出税の変動 | -0.8% | 上エジプト、西部砂漠リン酸塩ゾーン | 中期(2~4年) |

| 上エジプトにおける湿式処理許可を制限する水不足規制 | -0.6% | 上エジプト、砂漠採掘地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入重機向けL/Cを遅延させる外貨不足

エジプトは2024年末にL/C規則を厳格化し、中央銀行が2025年に原材料投入物を免除するまで多くの輸入装置貨物を凍結しました。スペアパーツ業者は依然として外貨を数週間待ち続けており、リードタイムが長期化し、採掘業者は遊休フリートを共食いせざるを得ない状況です。350億USDのADQラス・エル・ヘクマ取引は流動性の向上を約束しています。しかし、FX改革と年金基金のドル化が実現するまで輸入パイプラインが正常に機能するようにはならず、中堅生産者の間で慎重な設備投資姿勢が長引いています。

カイロ・スエズ工業回廊外での慢性的な電力網不安定

遠隔地の金・リン酸塩採掘キャンプは国家料金の3倍のコストがかかるディーゼル発電機で稼働しており、マイクログリッド太陽光ハイブリッドが安定するまで完全自動化は経済的に成立しません。シーメンスは3つのコンバインドサイクル発電所から14.4GWを追加しましたが、ラストマイル配電の高度化が遅れており、採掘業者は電力の柔軟性のために可変周波数ドライブおよびデュアル燃料バーナーを仕様に盛り込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:リン酸塩が中核、リチウムが台頭

リン酸塩部門は2024年のエジプト鉱物処理装置市場の34.37%を占め、ゴールデントライアングルの10億トン規模の埋蔵量とアブ・タルトゥール複合施設の促進によって触媒されています。金はスカリおよび新たな東部砂漠鉱床からの設備投資の勢いで僅差の第2位を維持しています。リチウムは最も注目される成長分野であり、上流探鉱業者がワディ・ガディル付近のスポジュメン鉱脈を調査する中でセグメントCAGR 6.67%を記録しています。単一の商業用濃縮プラントが定格能力に達した場合、2030年までにリチウム対応回路のエジプト鉱物処理装置市場規模は最高水準に達する可能性があります。鉄鉱石システムは水素・鉄鋼ロードマップに乗り、ボーキサイト、銅、ニッチなマンガンプロジェクトはモジュール式需要の急増を引き起こすロングテールを形成しています。

環境・安全衛生コンプライアンスの強化により、各鉱物ストリームはより細かい粉砕サイズと選択的浮選に向かい、高せん断コンディショナーおよびカラムセルが有利になっています。地元製造業者はリン酸塩乾燥機シェルおよび金溶出カラムに参入していますが、リチウムか焼炉バーナーなどの複雑なコンポーネントは依然として輸入に依存しています。これは2028年以降により高い閾値を段階的に設定する国内調達ロードマップと整合しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

装置タイプ別:クラッシャーが先行、ミルが急速に成長

クラッシャーは2024年のエジプト鉱物処理装置市場の26.51%を占め、露天大量鉱石操業の普及を反映しています。しかし、ミルおよびスクリーンは下流複合施設が輸出品質仕様を満たすためにより精密な解放を必要とするため、CAGR 6.61%でトップの成長率を示しています。リン酸塩および鉄鉱石ラインが約5分の1のエネルギー節約を求める中、ハイブリッドHPGR・ボールミルレイアウトのエジプト鉱物処理装置市場シェアが上昇しています。

コンベヤーおよびマテリアルハンドリングスキッドは、ADポーツのマルチモーダルターミナルを擁するスエズ物流トライアングル内で普及しています。ポンプ、バルブ、湿式分級装置は、金、リン酸塩、シリカプラントが依然として水輸送を必要とするため、乾式処理への移行が進む中でも安定した需要を維持しています。デジタルSCADA、IIoTセンサーキット、予知分析をバンドルする統合ベンダーは、EPCコントラクトの入札スコアで最大10%のプレミアムを享受しています。

採掘方法別:露天採掘が支配的、坑内採掘が加速

露天採掘坑は2024年時点でエジプト鉱物処理装置市場規模の73.29%を占め、浅いリン酸塩および鉄鉱石層によって支えられています。しかし、坑内採掘ラインはより深い金鉱脈および狭脈銅鉱帯を背景にCAGR 6.59%を示しています。坑内採掘のペイロードサイズ制約により、コンパクトなジョークラッシャー、高トルクホイスト、分割フィードシュートが有利です。

バッテリー電気式LHDおよび無排気換気パッケージがEIBグリーンファイナンスを活用するために実現可能性モデルに組み込まれています。露天採掘フリートはオペレーター数を5分の1削減する自律走行運搬改造に向かっており、LiDAR搭載ドリルリグおよび衝突回避機能付き一次クラッシャーへの需要増加につながっています。

自動化レベル別:半自動がリード、完全自動化が加速

半自動回路は2024年のエジプト鉱物処理装置市場で47.83%のシェアをリードしており、これはレガシープラントへのPLCアップグレードが全面的な再構築なしに迅速な生産性向上をもたらすためです。完全自動化ソリューションは最も速いCAGR 6.77%を記録しており、鉱山から製造所までの統合が一貫した製品化学を義務付ける輸出契約を支えているためです。

XRTソーティング、オンラインPSDアナライザー、AI駆動粉砕制御ループを統合したハイブリッドセンサーパッケージが人間のオペレーター設定値を徐々に置き換えています。手動操業は採掘職人の坑口やパイロットプラントで継続していますが、訓練助成金がデジタルノウハウを普及させるにつれて2030年までにそのシェアはわずかに低下し、数量と品質の一貫性にかかる政府の大規模輸出目標と整合しています。

地理的分析

歴史的に、エジプトの鉱物サプライチェーンはカイロ・スエズ工業回廊に集中しており、電力網の信頼性、鉄道支線、輸出桟橋が集積しています。東部砂漠はスカリが50万オンス生産を安定させる中で主要なグリーンフィールドクラスターを形成しています。シャラティーンの100万オンス発見は合弁企業に紅海沿岸に新たな破砕・粉砕トレインを設置させています。ADポーツのイースト・ポート・サイドゾーンなどの湾岸資本流入は倉庫保管および自由区特典を増やし、OEMがスエズ運河近くにスペアパーツを事前配置するよう誘引しています。

上エジプトのケナ県はアブ・タルトゥール複合施設がフィーダーブレーカーからリン酸蒸発器までのエンドツーエンドのフローシートを必要とするため、装置消費において最も重要な変化を示しています。水不足規制はフローシート設計を乾式選鉱モジュールに傾け、太陽光ハイブリッド電力リグが回廊外の不安定な電力網供給を代替しています。西部砂漠は計画中のリン酸塩およびシリカ複合施設で将来のノードを追加しています。同時に、ニュー・アラメインのシリコンプラントは4,000万トンの埋蔵量から採掘された石英を処理するために専門的な磁気選別機および微粉砕ミルを導入します。

アレクサンドリアおよびスエズ運河経済区は、エズ・スチールの桟橋が年間600万トンのペレットを荷揚げし、高スループットのスタッカー・リクレーマーおよびシップローダーを正当化する大量処理量を実証しているため、鉄鉱石ペレットおよび水素鉄鋼の基盤を形成しています。国家サービスプロジェクト機構のベニ・スエフにおける大理石・花崗岩採石場は、しばしば軍事物流を調達に組み込む公共部門の購入者を追加し、地元組立業者に足がかりを与えるとともに入札の透明性に関する懸念を高めています。

競合状況

エジプト鉱物処理装置市場は中程度に分散しています。FLSmidthは2024年に採掘サービス受注でわずか数パーセントの上昇を記録しましたが、採掘業者が外貨不足の中で大型受注を延期したため収益が低下し、慎重な拡大予算を示しています[3]「年次報告書2024年」、FLSmidth、flsmidth.com。Metsoのプラネット・ポジティブは、リン酸塩および金複合施設が重視するエネルギー効率の高いクラッシャーおよびスターラードメディアミルでの競争力を強化しています。EpirocのQ1 2025受注は自動化およびバッテリー装置ラインにより前年比で収益の約5分の1増加しており、土木建設が冷え込む中でも採掘が中核エンジンであることを示しています[4]「中間報告書Q1 2025年」、Epiroc AB、epiroc.com。

国内調達義務の閾値が国際ブランドをスエズまたはアレクサンドリアの組立ハブへと向かわせています。FLSmidthはエジプシャン・スチールとのノックダウンキットモデルを検討し、Metsoはセンタミンとのデジタルサービスパイロットに署名し、ウェア・ミネラルズはカイロのポンプ修理センターの拡張を検討しています。トルコおよび中国からの地域競合他社は割引を提供していますが、EU CBAM適合性および保証に関する懸念から厳格な審査に直面しています。

パフォーマンスベースのメンテナンス契約を含むサービスバンドルは、在庫積み増しを制限するL/C遅延と戦う採掘業者の間で普及しています。エジプトポンドで資金調達するか、EIB気候ファシリティエコローンの下でEUR建てで見積もりを提示できるOEMは戦略的優位性を持っています。5Gプライベートネットワークで通信会社と提携する自動化ベンダーは、ハードウェア、分析、通信を組み合わせたフルスタックソリューションを加速させており、坑内採掘がデジタル化するにつれて新たな差別化要因となっています。

エジプト鉱物処理装置産業のリーダー企業

FLSmidth A/S

Metso Outotec

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ADポーツグループはスエズ運河経済区と50年間の特許権契約を締結し、20km²のKEZADイースト・ポート・サイド工業・物流パークを建設することを決定し、岸壁、倉庫、ユーティリティのフェーズ1に1億2,000万USDを投入することを約束しました。

- 2024年7月:欧州投資銀行はエジプト産業の汚染削減とエネルギー効率向上を支援するために2億7,100万EURのブレンドファイナンスを承認しました。1億3,500万EURはローンに充当され、3,000万EURのEU補助金が設けられ、鉱物処理プロジェクトが優先的に対象とされました。

エジプト鉱物処理装置市場レポートの範囲

| ボーキサイト |

| 鉄 |

| リチウム |

| リン酸塩 |

| 金 |

| その他 |

| クラッシャー |

| フィーダー |

| コンベヤー |

| ドリル・ブレーカー |

| ミル・スクリーン |

| ポンプ・バルブ |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 鉱物採掘セクター別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| リン酸塩 | |

| 金 | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| フィーダー | |

| コンベヤー | |

| ドリル・ブレーカー | |

| ミル・スクリーン | |

| ポンプ・バルブ | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

エジプトにおける鉱物処理の装置需要はどのくらいの速さで拡大していますか?

需要は2025年から2030年にかけてCAGR 6.54%で成長しており、エジプト鉱物処理装置市場規模は110億USD(0.11十億USD)から150億USD(0.15十億USD)に拡大しています。

エジプトで最も多くの処理装置を使用する鉱物タイプはどれですか?

リン酸塩はアブ・タルトゥール下流複合施設およびその他の付加価値肥料プロジェクトにより、2024年の装置収益の34.37%を占めています。

新規処理機械の輸入における主な障害は何ですか?

短期的な外貨不足が信用状を遅延させ、納期を長期化させ、輸入重機の資金調達コストを引き上げています。

グリーンフィールドプロジェクトが新規受注を牽引している地域はどこですか?

主要なグリーンフィールドホットスポットは、金向けの東部砂漠、リン酸塩向けの上エジプトのゴールデントライアングル、マルチミネラルハブ向けのスエズ運河経済区です。

自動化の導入はどのように進化していますか?

半自動ラインが現在主流ですが、採掘業者がより高い回収率、低い労働リスク、エネルギー節約を求めているため、完全自動化回路が最も速いCAGR 6.77%を記録しています。

現在エジプトで最も活発なサプライヤーはどこですか?

FLSmidth、Metso、Sandvik、Epiroc、ウェア・ミネラルズが市場をリードしており、地元組立業者が新たな国内調達インセンティブの下で参入しています。

最終更新日: