エジプト自動車用エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

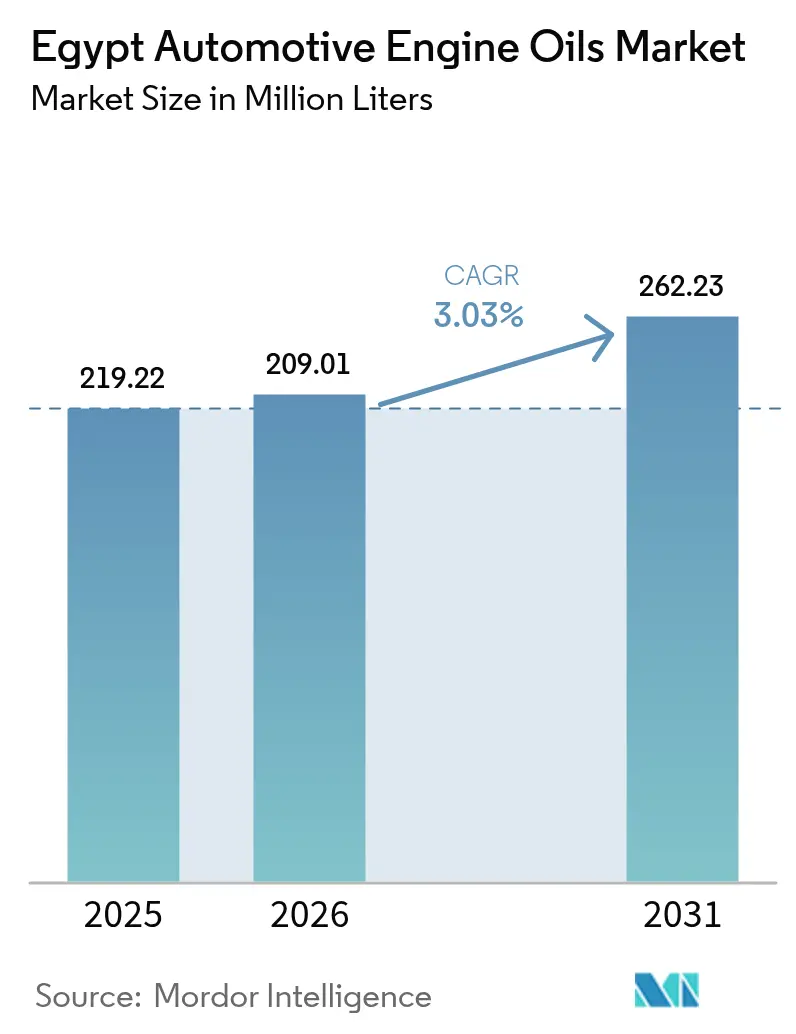

| 基準年の市場規模 (2025) | 219.22 百万リットル |

| 市場取引高 (2026) | 209.01 百万リットル |

| 市場取引高 (2031) | 262.23 百万リットル |

| 成長率 (2026 - 2031) | 3.03% CAGR |

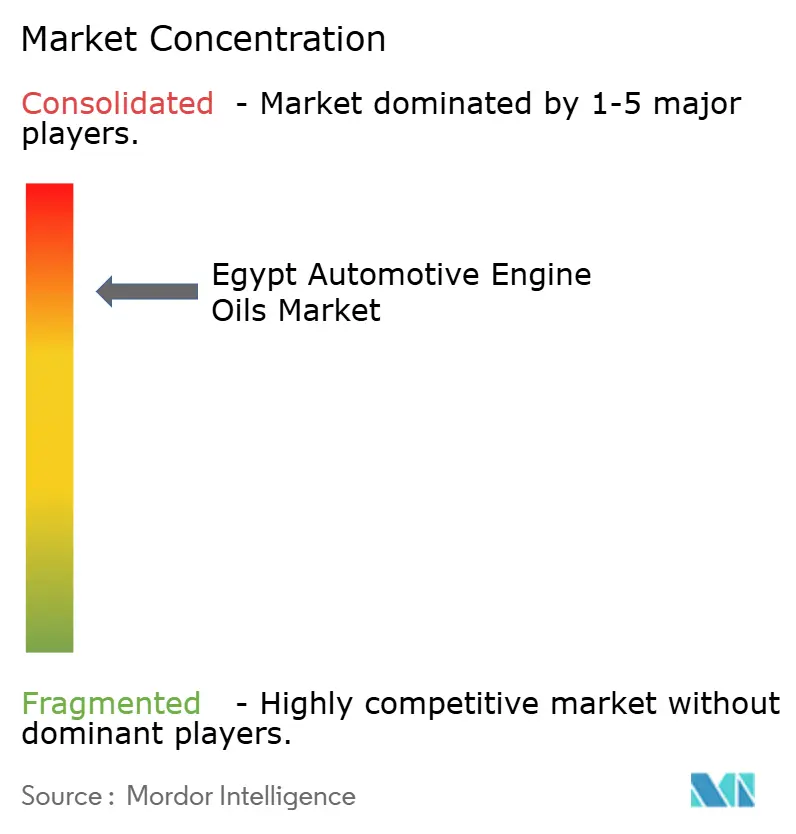

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト自動車用エンジンオイル市場分析

エジプト自動車用エンジンオイル市場規模は、2025年に2億1,922万リットル、2026年に2億901万リットルと予測され、2031年までに2億6,223万リットルに達し、2026年から2031年にかけてCAGR 3.03%で成長する見込みです。エジプト自動車用エンジンオイル市場は、経済活動の回復、インフラ支出の増加、および内燃機関車両を流通させ続ける代替燃料プログラムへの投資により拡大しています。市場成長は、基油供給を確保する国内製油所のアップグレード、エジプトの大規模な乗用車フリートの着実な更新、およびより頻繁なサービスサイクルを経る商用車からの需要増加にも関連しています。多国籍および地域のブレンダーが高温気候性能に適したシンセティックおよびセミシンセティックグレードを追加し、偽造品対策を強化する中、競争圧力が激化しています。通貨の変動性と添加剤の輸入規制が短期的な数量成長を抑制していますが、品質管理および国内ブレンド能力への投資がエジプト自動車用エンジンオイル市場を深刻な供給ショックから保護しています。業界の進化する製品ミックスと支援的なエネルギー政策の枠組みは、2030年までプレミアム潤滑油に対する適度な機会を創出しています。

レポートの主要なポイント

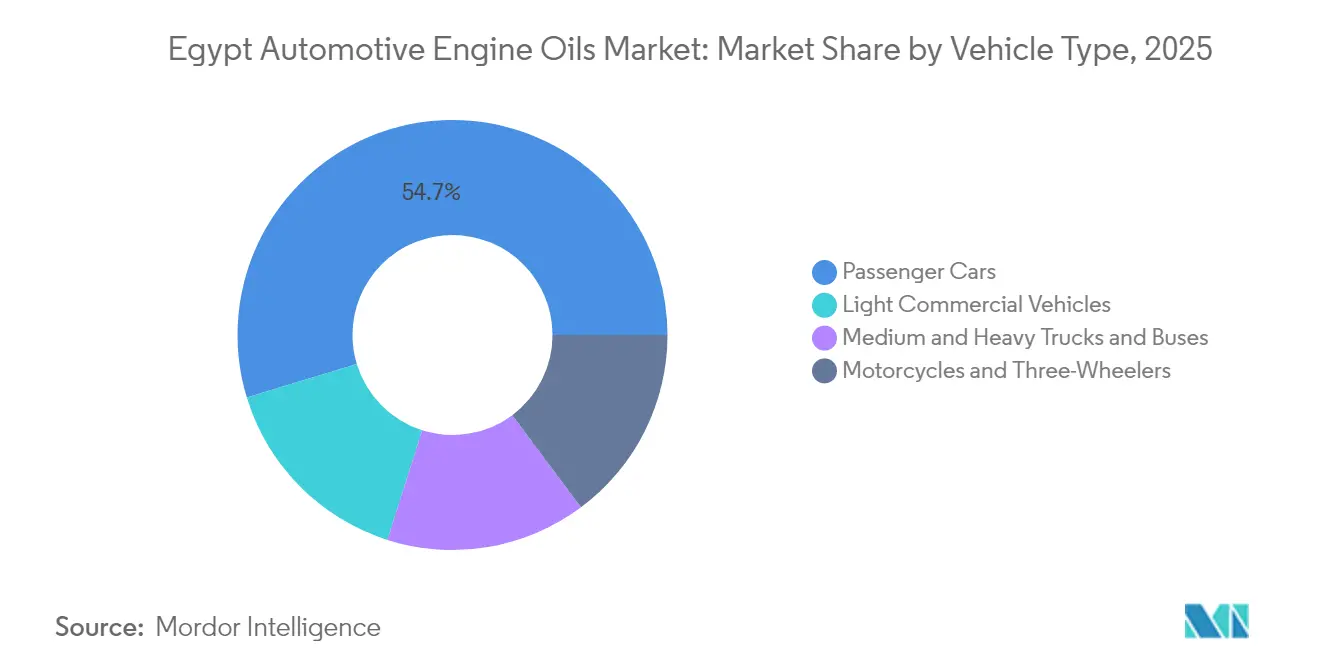

- 車両タイプ別では、乗用車が2025年のエジプト自動車用エンジンオイル市場シェアの54.70%を占め、一方で小型商用車は2031年にかけてCAGR 3.47%で拡大する見込みです。

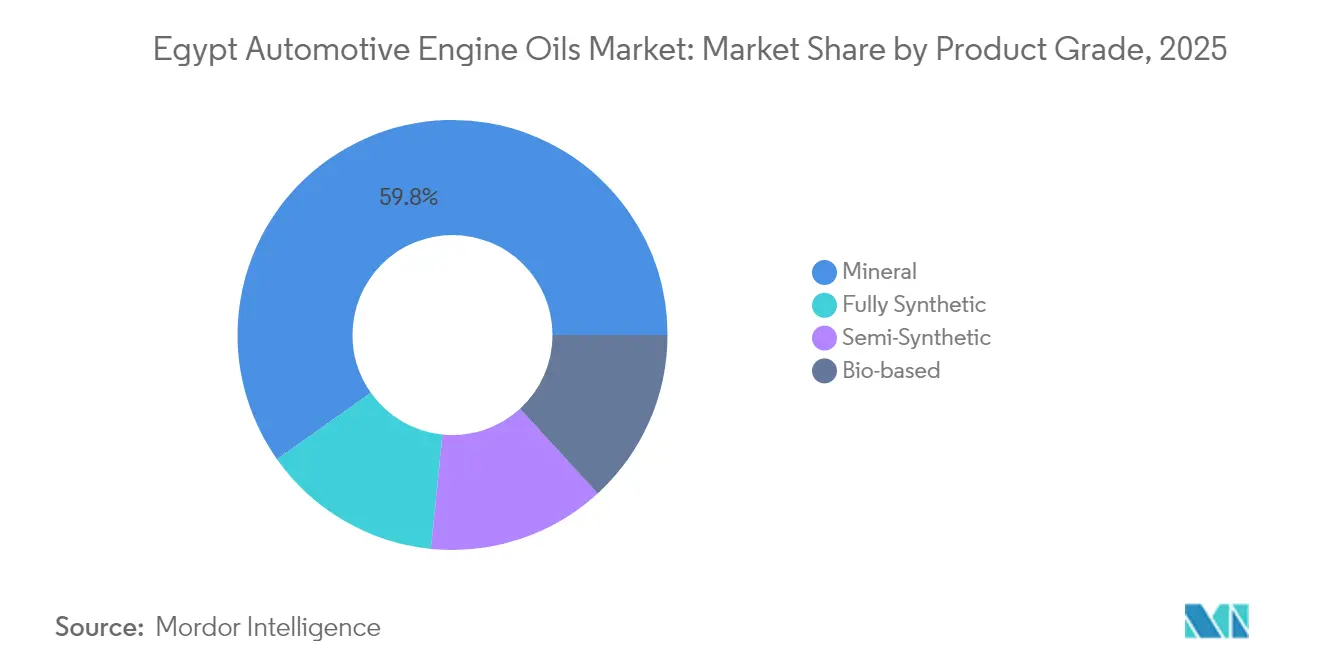

- 製品グレード別では、鉱物油が2025年のエジプト自動車用エンジンオイル市場規模の59.80%を占め、全合成油は同期間にCAGR 3.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト自動車用エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の急速な拡大 | +0.8% | 全国規模、大カイロおよびアレクサンドリアに集中 | 中期(2〜4年) |

| シンセティックおよびセミシンセティックオイルの普及拡大 | +0.6% | 新型車両が集中する都市部 | 長期(4年以上) |

| 政府のCNG転換目標によるオイル交換頻度の増加 | +0.4% | 優先回廊を設けた全国展開 | 短期(2年以内) |

| 高品質基油供給を可能にする国内製油所のアップグレード | +0.3% | 全国サプライチェーンへの恩恵 | 中期(2〜4年) |

| 高温気候性能向上のためのナノ添加剤研究開発 | +0.2% | 砂漠地域および高温用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の急速な拡大

エジプトの登録済み自家用車フリートは2023年に523万台に達し、フリートの成長は商用輸送需要を押し上げる製造業生産高の7.1%増加と並行しています。グリーン交通への1,150億エジプトポンドの公共投資により、高速道路、バス回廊、およびライドヘイリングサービスにわたる車両走行距離が増加しました。都市化の進展と1億400万人の人口が持続的な自動車保有を促進し、メンテナンスサイクルごとの潤滑油需要を高めています。フリートの拡大はサービスネットワークの密度も高め、販売業者がエジプト自動車用エンジンオイル市場のカバレッジを地方都市でも拡大するよう促しています。

シンセティックおよびセミシンセティックオイルの普及拡大

最新型エンジンはより厳密な粘度安定性と延長されたオイル交換間隔を必要とするため、全合成グレードはエジプト自動車用エンジンオイル市場全体よりも速く成長しています。国内の研究では、熱伝導率を10.4%向上させるナノ添加剤パッケージが示されており、エジプトの高い周囲温度に対応しています。グローバルOEMと提携する組立工場がサービス充填仕様を公表し、プレミアムオイルに対するエンドユーザーの選好を高める一方、セミシンセティックは移行期の旧型車両にとってコスト面での橋渡し役を果たしています[1]MDPI、「炭素ナノチューブ添加剤によるエンジンオイルの熱伝導率向上」、mdpi.com。

政府のCNG転換目標によるオイル交換頻度の増加

国家プログラムが3%の固定金利で8万台の車両転換に資金を提供し、1,000か所のCNGステーションの整備を支援しています。デュアルフューエルエンジンは燃料希釈を軽減するためにオイル交換間隔を短縮する必要があり、ガソリン使用量が減速する中でも車両1台あたりの潤滑油消費量が増加しています。タクシーおよび配送フリートが早期導入を主導し、エジプト自動車用エンジンオイル市場における高走行距離ユニットのエンジンオイル量を強化しています。

高品質基油供給を可能にする国内製油所のアップグレード

アレクサンドリア鉱物オイル会社は四半期生産量を33万5,000トンに引き上げ、モストロッド製油所はグループI/II基油を含む470万トン/年の完成品を追加しています。輸入依存度の低下によりブレンドマージンが安定し、国内向けにカスタマイズされた配合をサポートしています。国内供給はエジプト自動車用エンジンオイル産業をグローバルな輸送混乱からも保護しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 添加剤・基油に対する為替変動および輸入規制 | -0.5% | 全国サプライチェーンへの影響 | 短期(2年以内) |

| 低品質・再精製偽造オイルの蔓延 | -0.3% | 価格感応度の高いセグメントを持つ都市市場 | 中期(2〜4年) |

| EVおよびハイブリッドの段階的普及による長期需要の減少 | -0.2% | EV早期普及が進む都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

添加剤・基油に対する為替変動および輸入規制

為替レートの変動により原材料コストが拡大し、2024年半ばの改革前には70〜80億米ドル相当の信用状遅延が発生しました。ブレンダーは特殊酸化防止剤および粘度向上剤を調達する際に、より高い運転資本需要に直面しています。価格の急騰が小売業者に波及し、エジプト自動車用エンジンオイル市場におけるシンセティックグレードの普及を遅らせています[2]国際通貨基金、「エジプト・アラブ共和国 第IV条協議 2024年」、imf.org。

低品質・再精製偽造オイルの蔓延

偽造品は小売価格で正規ブランドより20〜40%安く、エンジンに損傷を与え、消費者の信頼を損なう可能性があります。色、臭い、および改ざん防止シールの確認が対策として採用されていますが、非公式販売業者の流通範囲は依然として広範です。粗悪品は正規サプライヤーの市場シェアを圧迫し、プレミアム化の軌道を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがサービス強度を牽引

小型商用車はCAGR 3.47%を記録し、民間投資が30%増加してEGP 1,331億に達した後、貨物、建設、およびラストマイル配送セクターが急増したため、乗用車を上回るペースで成長しています。商用フリートのエジプト自動車用エンジンオイル市場規模は、ユニットあたりの高い走行距離蓄積に支えられ、2031年までに1億120万リットルに近づく見込みです。商用バイヤーはバルク供給を契約し、ダウンタイムを削減するシンセティック配合を促進する一方、CNG転換は交換頻度の乗数を増大させています。乗用車はエジプト自動車用エンジンオイル市場シェアの54.70%を維持していますが、老朽化したフリートと家計の厳しい予算により、拡大ペースは緩やかです。それでも、人口増加により絶対量は増加し続け、アフターマーケット販売とサービスワークショップのベースラインを確保しています。

オートバイおよび三輪車では、完成車輸入を禁止する政策が国内組立ラインを維持し、カテゴリーの成長を抑制しています。大型トラックおよびバスは、天然ガス生産の回復後に燃料輸入で36億米ドルの節約が実現したことで恩恵を受け、政府支出が道路フリートの更新に向けられています。フリートオーナーはワークショップ訪問を最小化するために高いTBN値を持つ長期交換間隔オイルを採用しており、多国籍ブレンダーがCK-4およびFA-4粘度グレードを通じて対応する新興ニッチとなっています。これらの相互作用が組み合わさることで、すべての車両カテゴリーにわたって幅広く耐久性のある顧客基盤が確保され、2031年までエジプト自動車用エンジンオイル市場の強固な基盤が維持されます。

製品グレード別:鉱物油優位の中でのプレミアムシフト

国内フリートの半数以上が12年以上経過しており、低コストの20W-50粘度を好むため、鉱物油は59.80%のシェアを維持しています。2025年に1億7,990万リットルに達するこのセグメントは、市場平均を下回る成長を示しています。一方、全合成油の量はCAGR 3.55%で拡大し、エジプト自動車用エンジンオイル市場における合成油の規模は2031年までに約4,800万リットルに達する見込みです。高温せん断安定性と洗浄性の利点が、ターボチャージャー付きガソリン直噴エンジンのOEM保証要件を満たしています。セミシンセティックは価格差を埋め、潤滑油ベイの近代化を支援する一方、シールコンディショナー配合の高走行距離ブレンドは20万キロメートル超の140万台の車両に対応しています。

ナノ添加剤の研究開発が国内プレミアムへの転換を支援しています。分散グラフェンプレートレットを使用したプロトタイプSN Plus 5W-30製品は、周囲温度45°Cの条件下でのダイナモメーターテストで摩耗を17%削減しました。国内ブレンダーはモストロッドおよびAMOC製油所からのアップグレードされた基油ストリームを活用し、輸入品と比較してリードタイムを短縮し、着地コストを低減しています。プレミアムシフトにより粗利益率が改善し、多国籍ライセンサーがエジプトのブレンド工場を承認するよう促し、小売チャネルにおける仕様適合オイルの範囲を拡大しています。全体として、品質グレードの着実な向上により、エジプト自動車用エンジンオイル市場は手頃な価格と性能のバランスを保っています。

地理的分析

経済生産は大カイロとアレクサンドリアに高度に集中しており、両地域を合わせると登録車両の約半数を占め、輸入添加剤および包装材の流通倉庫の拠点となっています。これらの大都市圏におけるエジプト自動車用エンジンオイル市場規模は、2025年に1億5,270万リットルを超えています。密集した交通とライドシェアリングプラットフォームがオイル交換間隔を短縮し、ファストフィットセンターへの旺盛な需要を生み出しています。アレクサンドリアの港湾スループットは物流フリートおよび海洋隣接ワークショップを支え、バルクコンテナおよびメータリング分配システムを好む傾向があります。

マンスーラ、タンタ、アシュートなどの地方都市は、産業回廊の拡大に伴いシェアを拡大しています。新行政首都における100億米ドルの太陽光発電製造ハブと1,000kmの高速道路改修が、建設機械および輸送フリートの潤滑油需要を牽引しています。流通会社は地域デポとデジタル注文ポータルで対応し、配送時間を48時間に短縮しています。農村部の高速道路では粉塵負荷が高く、フリートオペレーターは優れた粒子懸濁能力を持つ高粘度・高TBNオイルを選択しています。

砂漠および紅海県は量は少ないものの、ユニットあたりのプレミアム収益が高く、採掘および石油サービス車両が周囲温度50°Cの条件下で運用されるため、シンセティック10W-60または5W-40配合が必要です。季節的な観光ピーク時には紅海回廊沿いの長距離バスも増加し、第3四半期の潤滑油販売を拡大しています。スエズおよびポートサイドを通じた物流回廊の強化により供給の回復力が向上し、エジプト自動車用エンジンオイル市場の全国的なフットプリントを支えています。

競合ランドスケープ

Shell、ExxonMobil、BP、Chevron、TotalEnergiesなどのグローバルサプライヤーがブランドの棚スペースを支配していますが、上流統合の優位性を活かすサウジアラビアおよびアラブ首長国連邦のポートフォリオ参入企業からの競争が激化しています。ShellはOEMアフターセールスネットワークとの技術パートナーシップを活用して製品承認リストを維持し、ExxonMobilは独立系ガレージ向けのフランチャイズワークショップパッケージを拡大しています。BPによるCastrolの売却可能性は、供給契約を再編し、地域ブレンダーにとってのホワイトラベルの機会を開く可能性があります。

国内メーカーは製油所との近接性を活用して競争力のあるSKUを投入しています。AMOCはDeltaブランドでグループII基油ベースのブレンドを販売し、輸入品より15〜40%低い出荷価格を提供しています。偽造リスクにより、主要ブランドはQRコードトレーサビリティの組み込みを余儀なくされています。一部の販売業者は、エジプト自動車用エンジンオイル市場における顧客の定着を促進するため、オイル交換とロードサイドアシスタンスをバンドルしたサブスクリプションモデルを試験的に導入しています。

戦略的投資は環境管理に焦点を当てています。TotalEnergiesはエネルギー回収のためにセメントキルンとの閉ループ廃油回収を試験的に実施し、CastrolのMoreCircularプログラムはSafety-Kleenと連携して廃油を再精製しています。EGPCラボへのLabWareのLIMS導入により試験スループットが25%向上し、品質監査が改善されています。カイロ大学と地域ブレンダーとのナノ添加剤研究開発アライアンスが性能差別化を約束しています。規模の経済と成長するニッチ専門化のバランスにより、競争の激しさは中程度に留まる見込みです。

エジプト自動車用エンジンオイル産業リーダー

ExxonMobil Corporation

Misr Petroleum

TotalEnergies

Shell plc

BP plc (Castrol)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ADNOC DistributionはTotalEnergies Marketing Egypt(TEME)と提携し、エジプトでADNOC Voyager潤滑油を発売しました。選定されたADNOC Voyager製品はTEMEのボルグ・エル・アラブにあるブレンド施設で製造され、エジプトの産業成長を支援し、雇用機会を創出し、地域サプライチェーンを強化し、輸入依存度を低減しています。

- 2025年2月:Alexandria Company for Petroleum Additives(ACPA)はアメリカ企業であるAmalieと提携し、エジプト全土でAmalie潤滑油を製造・販売することになりました。覚書を通じて正式化されたこの協力関係には、合成油の生産とマーケティングの計画が含まれています。

エジプト自動車用エンジンオイル市場レポートの範囲

| 乗用車 |

| 小型商用車 |

| 中型・大型トラックおよびバス |

| オートバイおよび三輪車 |

| 鉱物油 |

| セミシンセティック |

| 全合成油 |

| バイオベース |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラックおよびバス | |

| オートバイおよび三輪車 | |

| 製品グレード別 | 鉱物油 |

| セミシンセティック | |

| 全合成油 | |

| バイオベース |

レポートで回答される主要な質問

2031年までのエジプト自動車用エンジンオイルの予測容量はどのくらいですか?

市場はCAGR 3.03%で成長し、2031年までに2億6,223万リットルに達する見込みです。

エジプト自動車用エンジンオイル消費において最も速く成長している車両カテゴリーはどれですか?

小型商用車は、高い走行距離とCNG転換インセンティブにより、CAGR 3.47%でリードしています。

エジプトの潤滑油セクターでシェアを拡大している製品グレードはどれですか?

全合成油は、OEMが新型エンジンにプレミアム性能を要求するため、CAGR 3.55%で拡大しています。

CNG転換はエジプトのエンジンオイル需要にどのような影響を与えますか?

デュアルフューエルエンジンはより頻繁なオイル交換を必要とし、フリートの成長に加えて増分量を追加しています。

最終更新日: