エジプト潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

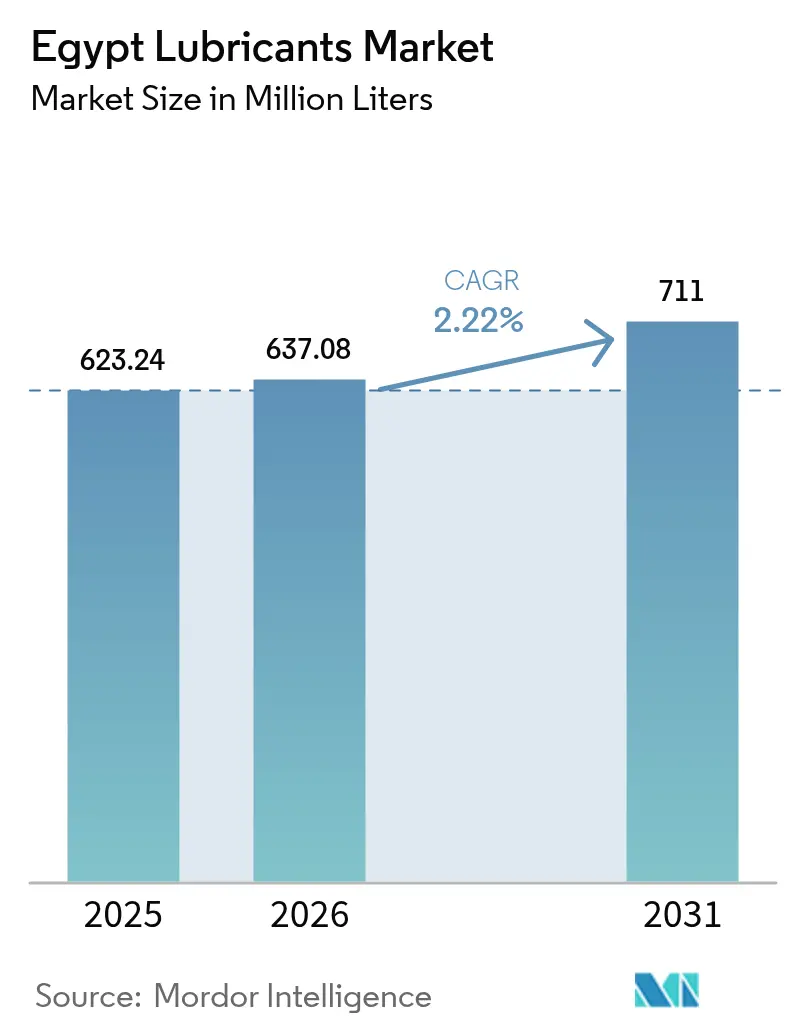

| 基準年の市場規模 (2025) | 623.24 百万リットル |

| 市場取引高 (2026) | 637.08 百万リットル |

| 市場取引高 (2031) | 711 百万リットル |

| 成長率 (2026 - 2031) | 2.22% CAGR |

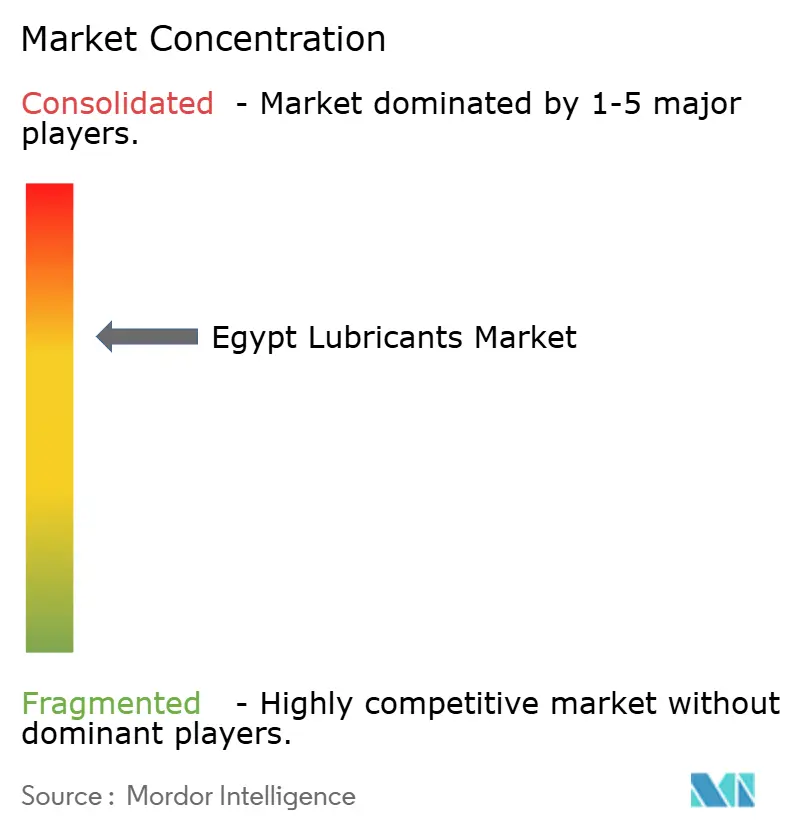

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト潤滑油市場分析

エジプト潤滑油市場規模は、2025年の6億2,324万リットルから2026年には6億3,708万リットルに増加し、2031年までに7億1,100万リットルに達する見込みで、2026年から2031年にかけてCAGR 2.22%で成長すると予測されています。通貨下落、輸入コストのインフレ、および偽造品リスクにより価格感応度は高い水準を維持していますが、現地ブレンディング、再生可能エネルギー、およびインフラ支出への投資が潜在需要を押し上げています。自動車用エンジンオイルが数量面で主導する一方、グリースは1,690億米ドルのインフラパイプラインが重機フリートを拡大させていることから、最も急成長している製品となっています。スエズ運河経済特区および新行政首都への外国直接投資は、関税および為替レートショックに対するヘッジとして現地生産を重視する多国籍ブレンダーを引き付けています。電力会社がガス火力および再生可能エネルギー設備へと移行する動きも、タービン油、変圧器油、および油圧作動油の消費量を増加させています。鉱物油が依然として需要の3分の2を占めていますが、ユーロ6車両および複合サイクルガスタービン向けのOEMの厳格な保証条件が、より長いドレン間隔と低いライフタイムコストを約束する合成油の採用を加速させています。

主要レポートのポイント

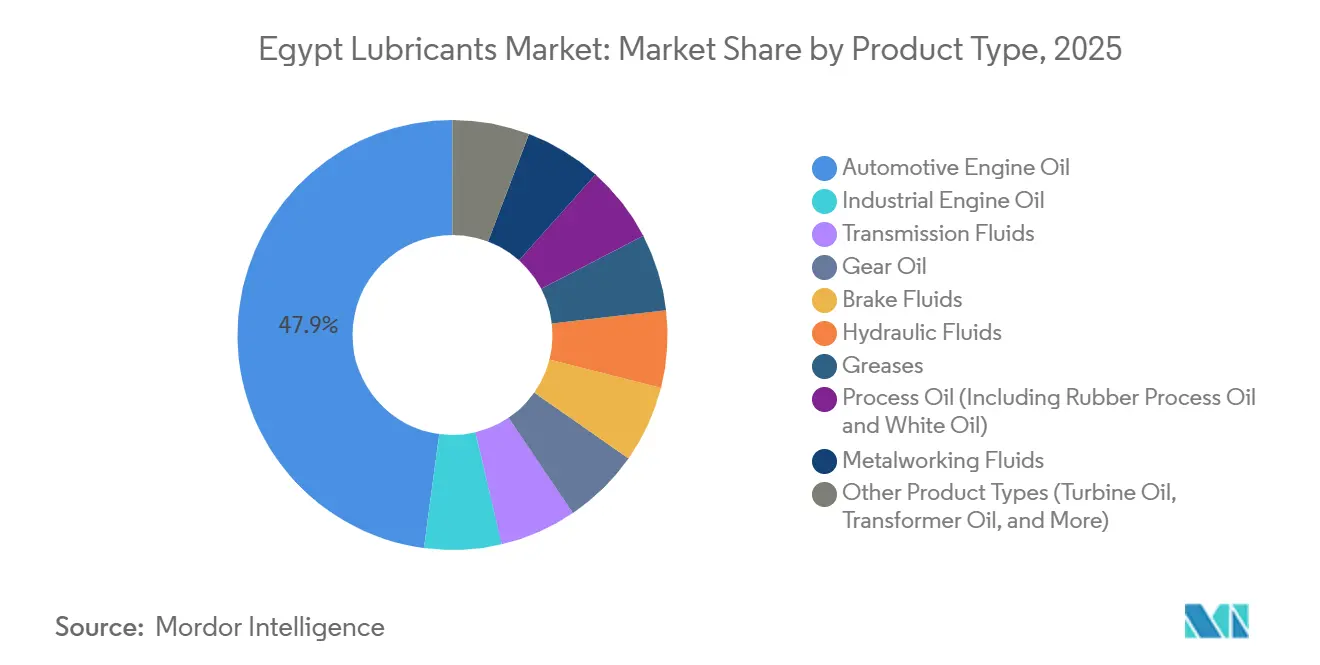

- 製品タイプ別では、自動車用エンジンオイルが2025年のエジプト潤滑油市場シェアの47.89%を占めてトップとなり、グリースは予測期間(2026年~2031年)中にCAGR 4.93%で拡大すると予測されています。

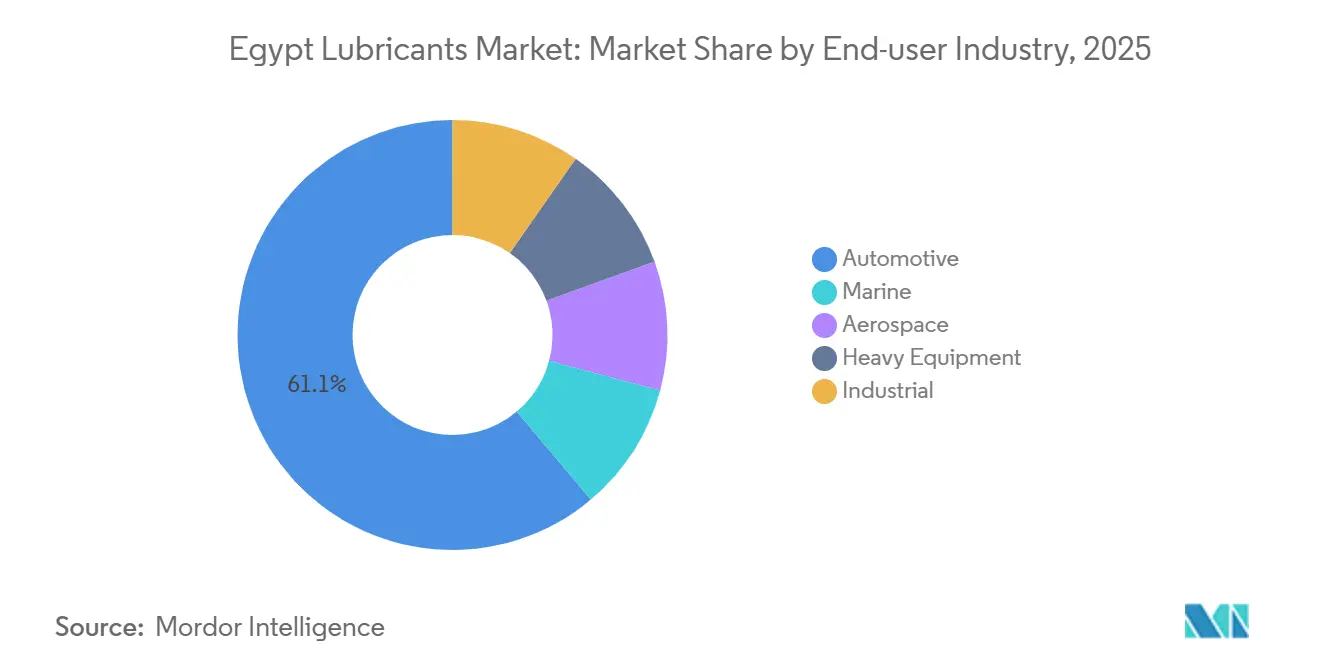

- 最終ユーザー産業別では、自動車が2025年のエジプト潤滑油市場規模の61.12%を占め、産業部門は予測期間(2026年~2031年)中にCAGR 3.88%で拡大しています。

- 基油タイプ別では、鉱物油系潤滑油が市場シェアの66.28%を占め、予測期間(2026年~2031年)中に合成潤滑油のシェアがCAGR 3.12%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDI主導の製造クラスター | +0.6% | スエズ運河経済特区、新行政首都 | 中期(2~4年) |

| 政府によるガス火力発電建設 | +0.5% | 全国規模、ベニスエフ、ブルルス、新首都での早期成果 | 長期(4年以上) |

| 為替および関税をヘッジする現地ブレンディングハブ | +0.4% | アレクサンドリア、ボルグ・エル・アラブ、10月10日市 | 短期(2年以内) |

| DIY潤滑油販売向けの急成長するEコマース | +0.2% | 大カイロ、アレクサンドリア、ナイルデルタ | 中期(2~4年) |

| グリーン水素メガプロジェクト | +0.3% | スエズ運河回廊、スエズ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スエズおよび新首都におけるFDI主導の製造クラスター

スエズ運河経済特区および新行政首都への多国籍企業の流入により、自動車組立、石油化学、および物流向けの密集したサプライハブが形成されています。Siemens AGの4.8GW複合サイクル施設は新首都の電力クラスターの中核を担い、今後20年間にわたって継続的なタービン油需要を生み出しています[1]Siemens AG、「エジプトメガプロジェクトファクトシート」、siemens.com。2025年に開設されたTVS Motorの650万米ドルのオートバイ工場は、二輪車用エンジンオイルの数量を増加させ、現地ブレンダーのリードタイムを短縮しています。エジプト標準化品質機構(EOS)規格1391/2024は統一された金属加工液の基準を設定し、現地でブレンドされた冷却液がISO(国際標準化機構)同等品と一致することを保証し、購買者の信頼を強化しています。FDI(外国直接投資)の集中により、ジャストインタイム納品が可能となり、運転資本が削減され、OEM(相手先ブランド製造業者)のエンジンプラットフォームが変更された際の迅速な処方アップグレードが促進されます。これらの要因が合わさって、クラスター化された工場全体でプレミアム油圧作動油、グリース、ギアオイルグレードの安定した引き取りを支えています。

政府によるガス火力発電建設(40GW以上)

エジプトが高性能タービン油、変圧器油、および絶縁油を必要とする効率的な複合サイクルガスプラントへと移行したことで、電力発電量は2023年度から2024年度にかけて6%増加し229.1GWhとなりました。エジプト電力送電会社(EETC)は2025年から2026年にかけてのグリッドアップグレードに449億エジプトポンド(9億5,100万米ドル)を予算計上しており、IEC 60296準拠の絶縁油を指定するEBRD(欧州復興開発銀行)が資金提供する500kV変電所も含まれています。ウェスト・ダミエッタおよびアシュートにおけるGEの蒸気タービン改修により、プラント効率が61%に向上し、合成蒸気タービン油の長期需要が確保されています。燃料節約の改善により、変圧器増設のための設備投資が解放され、潤滑油のアドレス可能市場がさらに拡大します。プロジェクトが試運転から定期保守へと移行するにつれて、長いドレン間隔が状態監視添加剤およびプレミアム基油の役割を高めます。

為替および関税ショックをヘッジする現地ブレンディングハブ

エジプトポンドの急激な下落により、2023年度から2024年度にかけての石油貿易赤字は76億5,000万米ドルに拡大し、輸入完成油のコストが法外に高くなりました。ADNOC DistributionとTotalEnergiesは、2025年5月にボルグ・エル・アラブでADNOC Voyagerを立ち上げることで対応し、2026年末までに3,000の小売店舗を目標とし、湾岸からの輸入に比べて輸送コストを削減しています。Shellは2025年9月にエジプト開発会社の工場との5年間の独占生産契約を締結しました。Misr Petroleumのアムリヤおよびマフロザ工場は、年間18万トンの石油処理能力を国家に提供し、公共入札における同社のコスト優位性を強化しています。GOEIC(輸出入管理総局)政策6535/2024は文書化規則を厳格化し、グレーマーケットの輸入業者を締め出し、コンプライアンスを遵守する国内ブレンダーへの数量を誘導しています。

DIY潤滑油販売向けの急成長するEコマース

大カイロおよびアレクサンドリアのDIY消費者は、混雑したサービスステーションを避け、AmazonやNoonを通じて小容量パックのエンジンオイルを注文するケースが増えています。ExxonMobilのMobilawyロイヤルティアプリはゲーミフィケーションされた報酬を活用して合成グレードのアップセルを行い、2024年にグローバルプログラム賞を受賞しました。TotalEnergiesのモビリティビジネスプラットフォームは2025年9月に開始され、テレマティクス、決済、および予測メンテナンスを統合し、フリートマネージャーにタイムリーなオイル交換の通知を送信します。オンライン普及率はまだ5%未満ですが、スマートフォンの普及と都市部での時間的プレッシャーがデジタル利用を加速させています。リアルタイムの販売データにより、ブレンダーは在庫を動的に配分し、夏季のドライビングピーク月における在庫切れを削減できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および再精製品 | -0.4% | カイロ、アレクサンドリア、ナイルデルタ | 短期(2年以内) |

| 添加剤輸入に影響するエジプトポンド下落 | -0.5% | 全国規模 | 中期(2~4年) |

| ACEA C3/ユーロ6オイル品質コストプレッシャー | -0.3% | 新しいフリートが集中する都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品および再精製品の蔓延

カイロおよびアレクサンドリアの無許可販売業者は、正しい粘度や添加剤バランスを欠くことが多い偽造エンジンオイルを販売しており、エンジン焼き付きのリスクやOEM保証の無効化を招いています[2]エジプト標準化品質機構、「偽造潤滑油に関する勧告」、eos.org.eg。HiTech Oils & Greaseによって認証された再精製基油は、API規格を満たしているにもかかわらず、イメージ面での障壁に直面しています。罰則の弱さと執行スタッフの不足がEOSの取り締まりを制限し、偽造業者が迅速に事業を移転することを可能にしています。多国籍企業はホログラムシール、改ざん防止キャップ、QRトラッキングへの投資を行っていますが、分散した小売チャネルが消費者教育キャンペーンの効果を薄めています。トレーサビリティが改善されるまで、プレミアム合成油の採用は潜在的な水準を下回り続けるでしょう。

輸入添加剤を制約するエジプトポンド下落

ジンクジアルキルジチオホスフェート(ZDDP)耐摩耗剤や粘度調整剤などの添加剤は主にヨーロッパ、米国、アジアから輸入されており、ブレンダーは為替変動にさらされています。エジプトポンドの下落により、陸揚げ添加剤コストが二桁台で上昇し、マージンが圧縮されるか、販売業者が抵抗する値上げを余儀なくされています。さらなる通貨下落が発生した場合、長期の米ドル建て契約は再交渉のリスクにさらされ、生産停止を引き起こす可能性のある供給不確実性を生み出します。GOEICの厳格な輸入書類要件も通関滞留時間を延長し、在庫計画の課題を複合させています。地域的な添加剤保管や複数通貨ヘッジを持つ企業はバッファーを得ますが、小規模ブレンダーはスポット市場の変動に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが数量を牽引、グリースが成長をリード

輸入規制が緩和された後、車両登録台数が155,950台に回復したことを受け、自動車用エンジンオイルは2025年のエジプト潤滑油市場規模の47.89%を占めました。乗用車オーナーは主に5W-30および10W-40グレードを選択し、軽商用フリートはコスト効率の高い15W-40鉱物油を好みます。グリースは、道路、港湾、および再生可能エネルギーサイトでの重機展開に支えられ、予測期間(2026年~2031年)中にCAGR 4.93%を記録すると予測されています。掘削機やホイールローダーの集中潤滑システムは、より高い耐水洗浄性を持つリチウムコンプレックスおよびカルシウムスルホネートグリースを指定するようになっており、プレミアム増ちょう剤の販売を押し上げています。金属加工液の数量は、現地ブレンダーがEOS 1391/2024を満たす半合成エマルジョンを供給するスエズハブにおける繊維、家電、および鉄鋼投資と相関しています。変圧器油需要はEETCの変電所建設と並行して増加し、複合サイクル転換が勢いを増すにつれてタービン油の使用量も増加しています。ブレーキフルードの販売は主にDOT 3仕様を採用する旧型車フリートで安定しており、高温DOT 5.1シリコンフルードの需要はニッチなままです。

天然ガス車へのシフトが、火花点火エンジン向けに承認された低灰分トランスミッションフルードおよびファクトリーフィルギアオイルの採用を促進しています。2024年のGASTECによるNGV販売の107%急増により、ブレンダーはメタン燃料汚染物質向けに処方されたGL-4およびGL-5製品を展開するようになりました。プロセスオイルの用途は依然として限定的ですが、新首都工業団地での医薬品生産の増加がUSPグレードホワイトオイルの需要を開拓しています。これらのトレンドが合わさって、エジプト潤滑油市場は多様性を維持していますが、エンジンオイルとグリースが引き続き数量および価値のプールを支配するでしょう。

最終ユーザー産業別:自動車が主導、産業部門が加速

自動車部門は2025年のエジプト潤滑油市場シェアの61.12%を占め、北アフリカ第2位の車両市場としての同国の地位を反映しています。乗用車は保証維持のためにOEM承認の合成ブレンドに依存していますが、小規模な独立系ワークショップは依然として手頃な価格の鉱物油を好んでいます。ユーロ5トラックを運行する商用フリートは、ダウンタイムを削減するためにMobil Delvac 15W-40などの延長ドレン合成油への移行を進めていますが、そのペースは運賃と資金調達コストに依存しています。TVS Motorのギザ工場(年間10万台)に支えられた二輪車は、統合クラッチを保護する摩擦調整剤入りの10W-30オートバイ用オイルを消費しています。

産業ユーザーは、電力、冶金、および上流ガスセグメントが拡大するにつれて、予測期間(2026年~2031年)中にCAGR 3.88%で成長する見込みです。EETCの送電アップグレードプログラムは定期的な変圧器油のサンプリングと補充を必要とし、安定したアフターマーケットを生み出しています。Shellの2025年における国内製鉄所での金属加工液試験は、工具寿命が15%改善されることを実証し、塩素フリーニートオイルへの転換を加速させています。BP、Chevron、ExxonMobilによるオフショアガスプロジェクトは、高塩分および極端な圧力に耐えられる高粘度指数コンプレッサーおよび油圧作動油に依存しています。スエズ運河通過に関連する船舶用潤滑油は紅海の安全保障上の混乱後に減少しましたが、航路が正常化すれば上昇余地があります。建設および採掘機器は依然として潤滑油を大量に消費しており、特にメガプロジェクトが掘削機やホイールローダーの稼働時間を増加させるにつれてその傾向が強まっています。

基油タイプ別:鉱物油が優勢、合成油がシェアを拡大

鉱物油は2025年のエジプト潤滑油市場規模の66.28%を占め、依然として従来の20W-50グレードを選択する価格重視のフリートに支えられています。合成油は、ユーロ6車両、複合サイクルタービン、および水素コンプレッサーがプレミアムな熱安定性を必要とするにつれて、予測期間(2026年~2031年)中にCAGR 3.12%で拡大すると予測されています。半合成油は橋渡し製品として機能し、管理可能な価格帯で適度な酸化安定性を提供します。バイオベース潤滑油はニッチなままですが、2025年8月のアレクサンドリア大学の研究では、カーボンナノチューブをドープしたパーム油グリセロールグリースが摩擦を40%改善することが示され、再生可能増ちょう剤の長期的な可能性を示しています。

Misr Petroleumは全国のガソリンスタンドネットワークを通じてコスト競争力のある鉱物グレードを推進し、多国籍企業はサービス間隔を2倍にする合成油による総所有コスト削減を強調しています。EOS粘度分類規格1418/2020などの規制措置は透明なラベリングを確保し、段階的なアップグレードを促進しています。一人当たり所得が上昇しOEMの要件が厳格化するにつれて、鉱物油の優位性は低下しますが、手頃な価格の考慮事項はエジプト潤滑油市場内での基油クラスの数十年にわたる共存を示唆しています。

地理的分析

大カイロおよびナイルデルタは、最も密集した車両保有台数、最多の工場、および国内で最も忙しい物流動脈に支えられ、エジプト潤滑油市場規模の最大シェアを占めています。アレクサンドリアはボルグ・エル・アラブおよびアムリヤのブレンディングハブを擁し、上エジプトおよび西部砂漠に供給するとともに、その港湾は長期供給契約に基づくバルク基油輸入を取り扱っています。スエズ運河回廊の需要は海上交通量、ガス処理ハブ、および自由貿易区製造を反映していますが、最近の紅海の安全保障問題によりバンカー油および船舶用潤滑油の数量が減少しました。

ベニスエフおよびアシュートの電力複合施設を中心とする上エジプトは、政府投資が南方向に送電線を延伸するにつれて最も急成長している地域市場です。そこにある複合サイクルプラントは12年間のサービスサイクル向けに指定された合成タービン油を消費し、グローバルサプライヤーに高マージンのアフターマーケットを提供しています。西部砂漠の上流石油採掘権および砂漠の熱に耐えなければならない掘削液および高温コンプレッサー油のスポット機会を生み出すマトルーフ近郊の新たな陸上ガス発見。

シナイおよび紅海沿岸地帯は数量では小規模ですが、石油化学、リン酸塩採掘、および観光輸送フリート向けの特殊製品において戦略的な位置を占めています。グリーン水素プロジェクトがアイン・ソフナ周辺に集積するにつれて、2028年以降に極低温、食品グレード、およびパーフルオロポリエーテル潤滑油の需要が急増すると予測されています。総合的に見ると、地域の多様性がエジプト潤滑油市場を局所的な低迷から守り、国内GDP成長に沿った総合的な成長軌道を維持しています。

競合環境

エジプト潤滑油市場は中程度に集中しています。Shell、TotalEnergies、BP、Chevron、ExxonMobilなどのグローバル大手が、地域の競合企業であるADNOC Distribution、ENOC、Gulf Oil、および国営のMisr Petroleumと競合しています。小規模な独立系企業は産業用グリースおよび金属加工液においてニッチを開拓していますが、添加剤および包装コストの上昇が財務状況を圧迫しています。

エジプト潤滑油産業リーダー

Exxon Mobil Corporation

TotalEnergies

Misr Petroleum

Shell plc

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shell Lubricants Egyptは潤滑油ラインナップをアップグレードし、2025年API SQ規格に準拠した製品を導入しました。新ラインナップの目玉はShell Helix Ultraで、天然ガスを純度99.5%の基油に変換するプロセスであるPurePlus Technologyを活用した製品です。

- 2025年8月:Misr Petroleumは2024年度から2025年度にかけて860万トンの石油製品および潤滑油販売を報告し、アフリカおよびアラブ市場への輸出を強化するためにアレクサンドリア複合施設をアップグレードしました。

エジプト潤滑油市場レポートの範囲

潤滑油製品は基油と添加剤の組み合わせから製造されます。潤滑油の処方における基油の組成は主に75~90%の範囲です。基油は潤滑特性を持ち、最終的な潤滑油製品の最大90%を構成します。

市場は製品タイプおよび最終ユーザー産業によってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、変圧器油、およびその他の製品タイプにセグメント化されています。最終ユーザー産業別では、市場は自動車、海運、航空宇宙、重機、および産業にセグメント化されています。各セグメントについて、市場規模および予測は容量(リットル)を基準に行われています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器油 |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 採掘 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 採掘 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

エジプト潤滑油市場の2026年の規模はどのくらいで、どのくらいの速さで成長していますか?

2026年に6億3,708万リットルに達すると予測されており、2026年から2031年にかけてCAGR 2.22%で拡大すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

グリースは重機需要を背景に2031年までCAGR 4.93%で成長すると予測されています。

現地ブレンディング工場が注目を集めている理由は何ですか?

ISO品質規則を満たしながら、為替変動リスクと輸入関税を回避するのに役立ちます。

グリーン水素プロジェクトは潤滑油需要にどのような影響を与えますか?

電解槽および水素コンプレッサーは水素脆化に耐性のある特殊合成潤滑油を必要とし、2028年以降に新たな高付加価値ニッチを生み出します。

プレミアム合成油のより速い採用を妨げているものは何ですか?

偽造品、通貨主導の添加剤コスト急騰、およびACEA C3処方の高価格が消費者の採用を抑制しています。

最終更新日: