エジプト自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

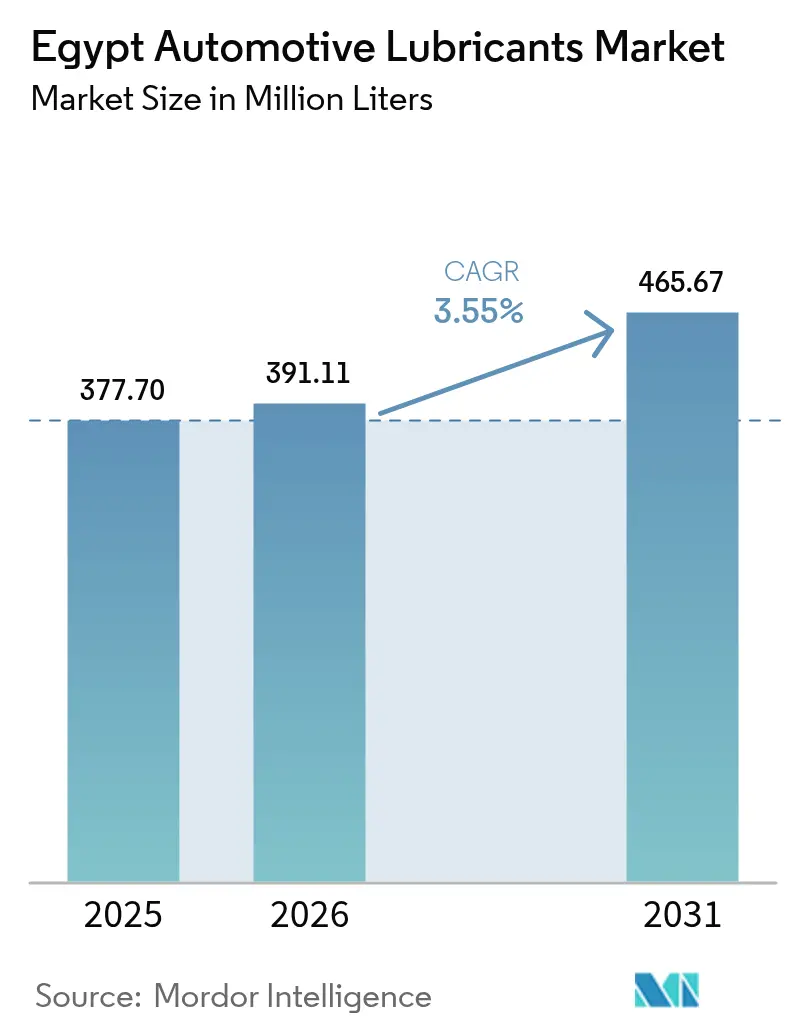

| 基準年の市場規模 (2025) | 377.70 百万リットル |

| 市場取引高 (2026) | 391.11 百万リットル |

| 市場取引高 (2031) | 465.67 百万リットル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

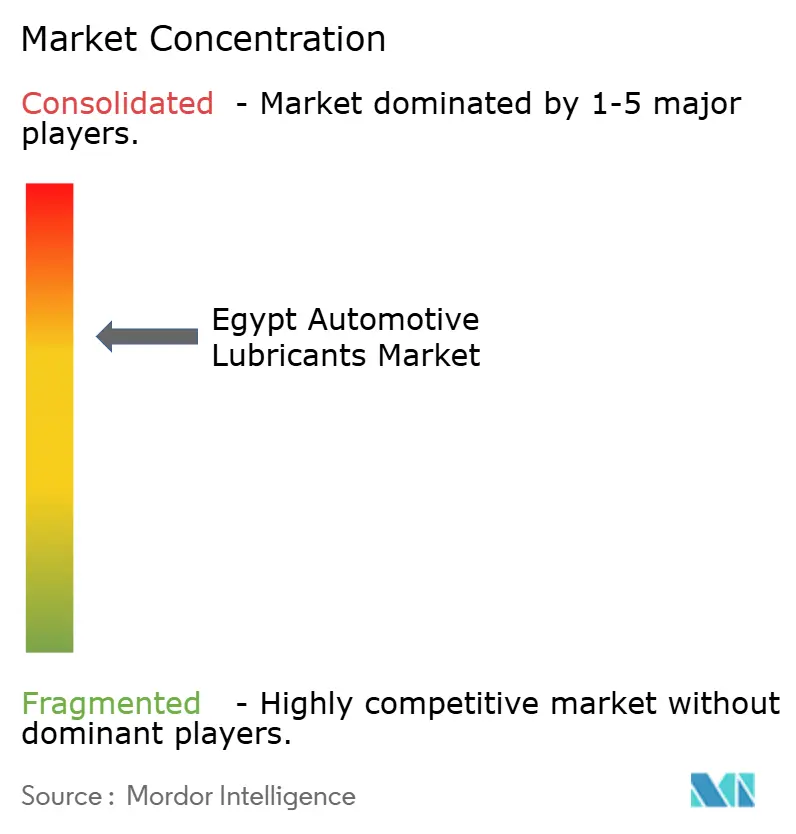

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト自動車用潤滑油市場分析

エジプト自動車用潤滑油市場規模は、2025年の3億7,770万リットルから2026年には3億9,111万リットルに成長し、2026年から2031年にかけてCAGR 3.55%で2031年には4億6,567万リットルに達すると予測されています。エジプトの拡大する保有車両台数、野心的なインフラプログラム、およびOEM主導による高仕様マルチグレードおよび合成ブレンドへの移行が主要な数量ドライバーです。多国籍企業は、通貨変動に起因する輸入コストインフレに対抗し、エジプトの高温気候および過酷な運転サイクルに合わせた製品を提供するため、現地ブレンディングへの投資を行っています。デジタルチャネル(Eコマースストアフロントおよびアプリベースの整備士プラットフォームの両方)は、特にテクノロジーに精通した都市部の消費者の間で、プレミアム製品向けの新たな小売チャネルを開拓し続けています。エジプト標準化機構(EOS)による規制の執行は、基本品質を向上させ、偽造品の供給を徐々に抑制しており、このトレンドはブランド潤滑油に対する消費者の信頼を強化すると期待されています。

主要レポートの要点

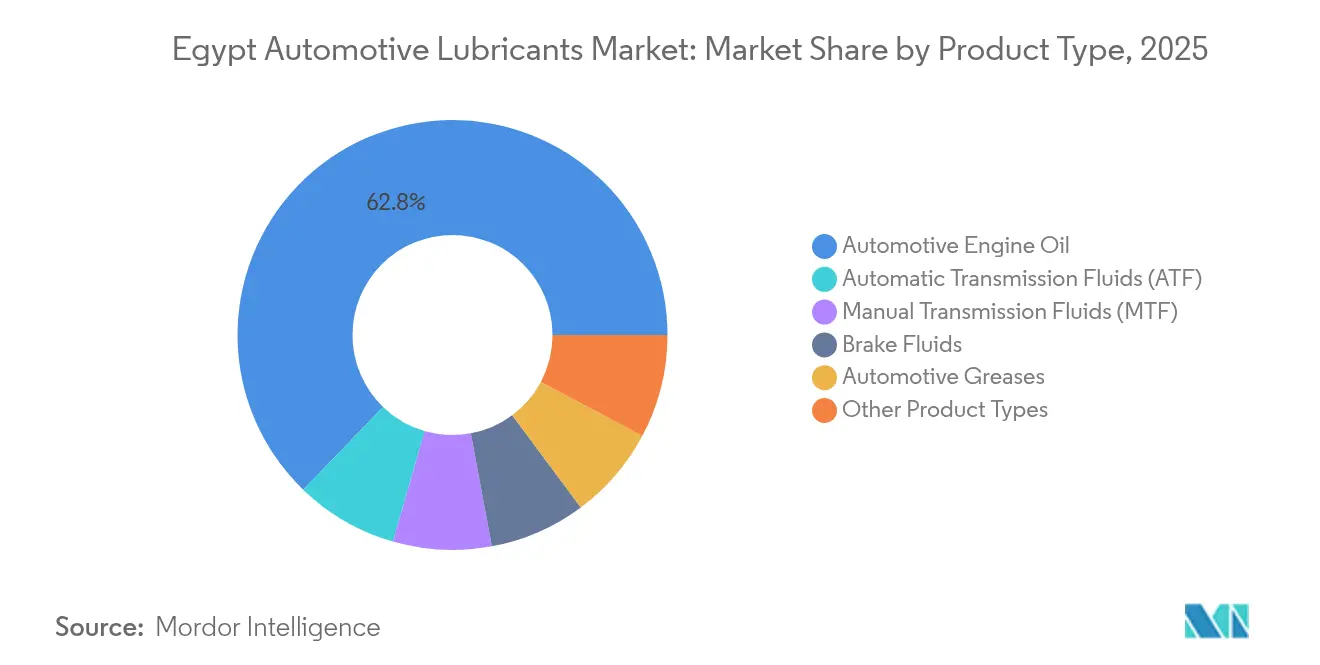

- 製品タイプ別では、自動車用エンジンオイルが2025年のエジプト自動車用潤滑油市場シェアの62.78%を占め、一方、オートマチックトランスミッションフルードは2031年まで3.82%のCAGRで拡大すると予測されています。

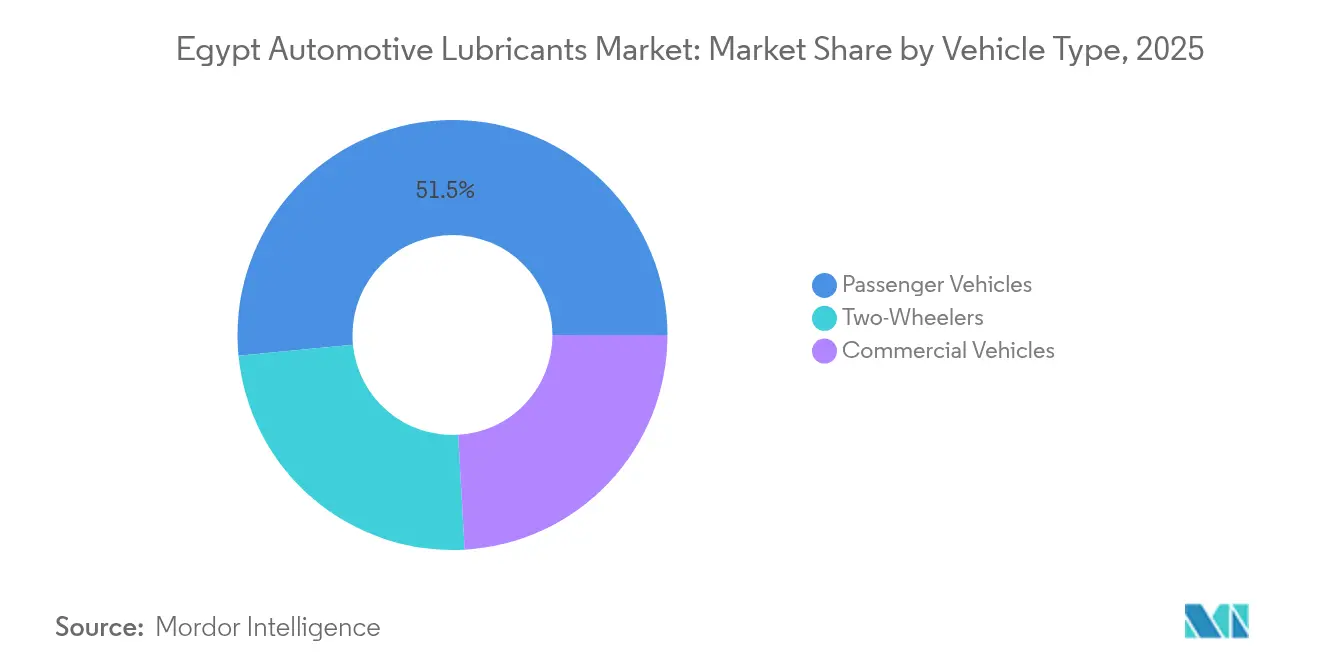

- 車両タイプ別では、乗用車が2025年のエジプト自動車用潤滑油市場において51.54%のシェアでトップとなり、二輪車は2026年から2031年にかけて最高CAGR 3.68%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 保有車両台数の増加と所有権の拡大 | +1.2% | 全国規模、大カイロ、アレクサンドリア、ギザに集中 | 中期(2〜4年) |

| 商用フリート向け石油需要を牽引するインフラブーム | +0.8% | 全国規模、新行政首都、 スエズ運河経済区で早期に効果 | 長期(4年以上) |

| 高仕様マルチグレードおよび合成オイルへのOEMシフト | +0.6% | グローバルOEMの影響、都市部で最も強い | 中期(2〜4年) |

| 多国籍企業による現地ブレンディング能力のアップグレード | +0.5% | カイロ、アレクサンドリア、スエズの工業地帯に集中 | 短期(2年以内) |

| 小売数量を押し上げるEコマースおよびデジタル整備士プラットフォーム | +0.4% | 都市部、地方都市へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

保有車両台数の増加と所有権の拡大

エジプトは2024年に内燃機関車500万台以上を保有しており、この基盤は乗用車において平均6,000キロメートルのエンジンオイルおよびドライブトレインフルードの定期点検整備を必要とします。カイロおよびアレクサンドリアの中産階級世帯は、低い関税が適用される現地組立モデルへのアクセスしやすいファイナンスの恩恵を受けており、初めての自動車所有を促進しています。組立工場への政府インセンティブはOEM承認のファクトリーフィルを促進し、それが消費者をブランドのアフターマーケット選択へと固定化します。より厳しい公差を持つ新しいモデルへのフリート更新は、API SN PlusまたはACEA C3ガイドラインを満たす低粘度マルチグレードへの需要をさらに加速させます。メガプロジェクト建設に関連する大型トラックの登録増加は、重荷重エンジンオイルの消費を増加させ、ワークショップ事業者はドレンインターバルの延長のためにセミシンセティックをますます推奨しています。個人需要とフリート需要のこの収束は、エジプト自動車用潤滑油市場の長期的な成長軌道を示しています。

商用フリート向け石油需要を牽引するインフラブーム

580億米ドルの新行政首都だけでも、250稼働時間ごとに高TBNディーゼルオイルを消費するダンプトラック、コンクリートミキサー、クレーンが数千台稼働しています。スエズ運河の港湾および係留施設の拡張は、高硫黄燃料条件下での強化された清浄性を持つ船舶用トランクピストンエンジンオイルを必要とします。上エジプトと沿岸ハブを結ぶ高速道路のアップグレードは、多目的油圧作動油に依存するアスファルトペーバー、グレーダー、保守フリート向け潤滑油の需要を増加させます。東部砂漠での鉱業および石油探査は、研磨性の高い砂環境で稼働するリグ向けの極圧ギヤオイルを必要とします。国道管理局は設備点検記録を義務付けており、それによってShell、TotalEnergies、Misr PetroleumのOEM認定潤滑油の消費が促進されます。したがって、インフラはエジプト自動車用潤滑油市場に持続的な商用フリートの数量を注入します。

高仕様マルチグレードおよび合成オイルへのOEMシフト

BMW、Mercedes-Benz、Hyundaiの現地組立ラインは、ACEA C3およびAPI SP規格に準拠した5W-30および0W-20合成オイルを指定しており、それによって燃料消費量を削減しながらオイル交換インターバルを15,000キロメートルに延長しています。トランスミッションメーカーは現在、GM DEXRON VIおよびVolvo 97342に対応するフルシンセティックATFを推奨しており、その例としてMobil ATF マルチビークルが挙げられます。ワークショップはOEMサービスブレティンに従い、モノグレードからプレミアムマルチグレードへの小売アップセルを促進しています。乗用車用エンジンオイルへの合成品の浸透は上昇すると予測されており、このトレンドはエジプト自動車用潤滑油市場におけるリットル当たりの価値を向上させます。エジプトトライボロジー学会のトライボロジー研究によれば、固体添加剤を20%添加することでウェアスカー直径を18%低減できることが示されており、国内の調合業者が添加剤イノベーションの探求を促進しています[1]エジプトトライボロジー学会誌、「固体添加剤の効果」、ekb.eg。

多国籍企業による現地ブレンディング能力のアップグレード

ADNOC DistributionとTotalEnergiesはボルグ・エル・アラブにブレンディングプラントを運営しており、240のガソリンスタンドおよび独立小売業者にボヤジャーブランドの製品を供給しています。Misr PetroleumとアルマナールはAPIグループIおよびグループIIの調合向けに基油の柔軟性を提供しています。2024年および2025年の通貨切り下げにより、輸入完成潤滑油と現地ブレンド代替品との間のコスト差が拡大し、エジプトを北アフリカへの潤滑油輸出ハブとしています。多国籍企業はインラインブレンディング制御とバルク添加剤投入を導入し、OEM承認バッチを迅速に供給することで現地ディストリビューターへのリードタイムを短縮しています。これらのアップグレードはエジプト自動車用潤滑油市場における供給の安定性を確保し、マージンを改善します。

制約の影響分析*

| 制約 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入基油コストを押し上げる通貨切り下げ | -0.9% | 全国規模、すべての輸入依存業務に影響 | 短期(2年以内) |

| プレミアムシェアを侵食する偽造品および低品質潤滑油 | -0.6% | 全国規模、農村部および価格敏感セグメントに集中 | 中期(2〜4年) |

| エンジンオイル数量を削減するCNG/EVの段階的な普及 | -0.3% | 都市部、政府フリート、公共交通機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入基油コストを押し上げる通貨切り下げ

基油輸入はエジプトの必要量の大部分を占めており、ポンドの価値の下落により1バレルあたりの輸入コストが上昇し、ブレンダーのマージンが圧迫されます。調合業者は長期供給契約の再交渉や、アシュート水素化分解装置の拡張を含む現地製油所から供給されるグループI原料への切り替えで対応しています。一部のブランドはグループIと合成基油をブレンドしながらもOEM承認を維持するコストダウン再調合を採用しています。その他のブランドはコスト増加を転嫁しており、4リットルパックの小売価格が上昇しています。持続的な変動は低所得セグメントにおける数量を脅かし、エジプト自動車用潤滑油市場の短期的な成長見通しを抑制しています。

プレミアムシェアを侵食する偽造品および低品質潤滑油

規制当局は2024年に偽造潤滑油容器を押収しており、不正市場の存在を示しています。偽造品は正規品と比較して最大50%の割引で販売されており、農村部の県において価格敏感な消費者を引き付けています。粗悪なオイルはエンジン寿命を短縮する可能性がありますが、訓練を受けていない購入者にとって検出は困難です。エジプト標準化機構(EOS)は適合性試験を義務付けていますが、抜き打ち検査は各四半期に小売店舗の15%のみをカバーしており、偽造チャネルが迅速に再編成することを可能にしています[2]エジプト標準化品質機構、「EOS」、iso.org。ブランドオーナーは不正開封防止シールおよびQRコード認証を導入していますが、認知度は依然として均一ではありません。これらの要因はエジプト自動車用潤滑油市場の予測CAGRから0.6パーセントポイントを削減し、検証済みプレミアムブランドへの需要を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルがATF加速の中で主導的地位を維持

自動車用エンジンオイルは2025年の消費量の62.78%を占めました。5W-30および10W-40などのマルチグレード調合は、せん断安定性と高い清浄剤レベルを組み合わせており、エジプトの粉塵の多い条件下で稼働する乗用車において最大15,000キロメートルのドレンインターバルをサポートします。OEM保証がAPI SN PlusまたはACEA C3オイルをますます要求するため、合成品の浸透が増加しています。スエズ運河に連結した地域輸入ハブからのグループIII基油の入手可能性がこのトレンドを支えており、現地ブレンダーはより厳しい仕様を満たすために窒素ブランケッティングおよびインライン粘度制御を追加しています。セミシンセティックブレンドはOEM要件を満たしながらもマスマーケットの購入者を引き付けています。

オートマチックトランスミッションフルードは2031年まで3.82%のCAGRを記録すると予測されており、製品の中で最も速いペースであり、エジプト自動車用潤滑油市場の成長への重要な貢献者です。OEMファクトリーフィルはウェットクラッチシステムに対応する低粘度・摩擦調整済みATFへの需要を増加させ、リットル当たりの価値を高めています。マニュアルトランスミッションフルードおよびギヤオイルは、高負荷下での耐久性のために80W-90粘度を好む商用フリートへの供給を継続しています。ブレーキフルード、グリース、パワーステアリングフルード、およびクーラントは車両台数および整備スケジュールに合わせて着実に増加しています。EOS は新車にDOT 4ブレーキフルードの使用を義務付けており、増分需要を促進しています。製品タイプ全体を通じて、エジプト自動車用潤滑油市場内で必要とされるより複雑なパッケージングおよび製品レベルの戦略により、偽造品の浸透はモノグレードエンジンオイルで最も高く、ATFで最も低くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:乗用車がリード、二輪車が加速

乗用車はエジプト自動車用潤滑油市場の2025年の数量の51.54%を占めました。都市部の中所得消費者はOEMマニュアルが推奨するブランドエンジンオイルを好み、多国籍企業のプレミアムポジショニングを強化しています。砂漠の粉塵とストップアンドゴーの交通がオイルの酸化を急速に引き起こすため、点検頻度は年平均2回となっています。ワークショップは潤滑油の需要喚起を支援するため、ステッカーリマインダーとSMSアラートの設置をますます増やしています。ディーラーが販売する延長保証パッケージへの消費者の好みが合成ブレンドの採用を促進し、1回のサービスあたりの価値をさらに高めています。

物流、建設、および都市間輸送回廊が主として商用車の需要を牽引しています。フリートマネージャーは総所有コストとダウンタイムリスクに対して潤滑油の選択を比較検討し、25,000キロメートルのドレンインターバルを持つ高塩基価ディーゼルオイルを選択することが多いです。ガソリンスタンドネットワークに連動したバルク供給契約により、月間数量に基づく段階的価格設定が可能となり、エジプト自動車用潤滑油市場のサプライヤーの収益を安定させています。

二輪車は2031年まで3.68%のCAGRで成長すると予測されています。Mrsool や Talabat などのフードデリバリーおよびライドヘイリングアプリが毎月数千台のオートバイを追加しており、これらは高温アイドリングサイクルで稼働してオイルを急速に劣化させます。四ストロークモデルが販売を支配するにつれて二ストロークの需要は減少しており、ウェットクラッチを保護するJASO MA2認定10W-40オイルへのOEMの要求と一致しています。Benelli Egyptなどの組立業者はファクトリーフィル潤滑油を必要とし、市場アクセスを拡大する直接サプライヤー契約を形成しています。これらの車両ミックスのダイナミクスが合わさって均衡のとれた数量成長を維持し、エジプト自動車用潤滑油市場の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

ナイル川デルタおよびナイル渓谷は、高密度な人口、産業クラスター、および最高の車両保有率により、潤滑油数量の主要シェアを占めています。アレクサンドリアの港湾および物流業務は商用車用潤滑油の需要を支え、北海岸への観光交通は乗用車オイルの季節的販売を押し上げています。スエズ運河経済区はタンカーフリートとコンテナ輸送を引き付けており、これらは船舶用および重荷重エンジンオイルに依存し、エジプト自動車用潤滑油市場内の地理的多様性を高めながら増分バレル数量を追加しています。

アシュートからアスワンにかけての上エジプトは、掘削機、ハーベスター、灌漑ポンプのフリートを稼働させる鉱業および農業機械化プロジェクトのおかげで、全国平均を上回るペースで成長しています。アシュート水素化分解装置の拡張により現地基油へのアクセスが改善し、近隣県のブレンダーへの輸送コストが削減されました。ワークショップの密度は依然として低いため、オイル交換インターバルがOEM推奨を超えることが多く、サプライヤーが主導する啓発プログラムの機会を創出しています。新行政首都や新アラメインなどの新都市コミュニティは、建設フェーズ中に建設機械用潤滑油を大量に消費し、完成後には乗用車および商用フリートのサービス需要へと移行します。

シナイ半島および紅海沿岸の町は、主に観光バス、漁船フリート、および鉱物採掘プロジェクトの重機整備からのニッチだが戦略的な需要を経験しています。サプライヤーはスエズ回廊を通じて配送を行い、免税船舶用潤滑油のためのボンデッドウェアハウスを活用しています。小売フットプリントは薄いため、Eコマースチャネルがシャルム・エル・シェイクおよびフルガダのエンドコンシューマーへ48時間以内にエンジンオイルパックを配送することでギャップを埋めています。このデジタル浸透はエジプト自動車用潤滑油市場のオムニチャネルの進化を示しています。

競争環境

エジプト自動車用潤滑油は適度に集約されています。Shell、TotalEnergies、ExxonMobil、およびBPは2024年のプレミアムセグメント数量の主要シェアを共同で保有しており、ガソリンスタンドネットワーク、OEM推薦、および技術サービスチームによって支えられています。現地有力企業は競争力のある価格設定を提供し、給油所を通じて農村部および産業顧客の両方にサービスを提供し、政府契約を確保しています。彼らは国内基油供給を活用しており、これが外貨変動から部分的に保護し、公共部門フリートへの積極的な入札を可能にしています。地域進出企業は独立小売業者とのパートナーシップを通じて足場を求めています。EV用フルード、生分解性油圧作動油、新規組立工場向けファクトリーフィル契約において、早期パイロットが進行中のホワイトスペースの機会が存在します。競争戦略はデジタル領域にまで及んでいます。ExxonMobilはフィンテック企業Octaneと協力し、Mobil潤滑油購入リワードをフリート管理デジタルウォレットに統合しています。TotalEnergiesは偽造品対策としてQRコード認証を推進し、一方ShellはIoTセンサーを介したホールトラックフリートの現場潤滑油状態モニタリングをパイロット実施しています。ベンダーはまたEOS承認カリキュラムによる整備士トレーニングを後援し、サービスの接点でのマインドシェアを固めています。これらの取り組みが総合的に切り替えコストを高め、エジプト自動車用潤滑油市場内のロイヤルティを強固にしています。

エジプト自動車用潤滑油業界リーダー

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP plc

Misr Petroleum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ExxonMobil Egyptはフィンテック企業Octaneとパートナーシップを締結し、車両サービスのデジタル化を進め、Mobil潤滑油をフリート管理デジタルウォレットに統合しました。

- 2025年6月:ADNOC DistributionとTotalEnergies Marketing Egyptはボルグ・エル・アラブでの現地生産によるボヤジャー潤滑油を発売し、ADNOCのサードパーティ小売サイトへの参入を示しました。

エジプト自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

エジプトの自動車用潤滑油消費量の現在の数量はどれくらいですか?

エジプト自動車用潤滑油市場規模は2026年に3億9,111万リットルに達しています。

今後5年間で需要はどのくらい成長すると予測されていますか?

数量は2031年までに4億6,567万リットルに達すると予測されており、CAGR 3.55%を反映しています。

どの製品カテゴリーが販売を支配していますか?

エンジンオイルは2025年の数量の62.78%を占めており、他の潤滑油タイプを大きく上回っています。

どの車両クラスが最も多くの潤滑油需要に貢献していますか?

乗用車は2025年の消費量の51.54%を占め、最大の貢献者であり続けています。

近期成長を抑制する可能性のある主要な要因は何ですか?

継続的な通貨切り下げが輸入基油コストを押し上げ、マージンおよび価格を圧迫しています。

最終更新日: