小売業におけるジェスチャー認識市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

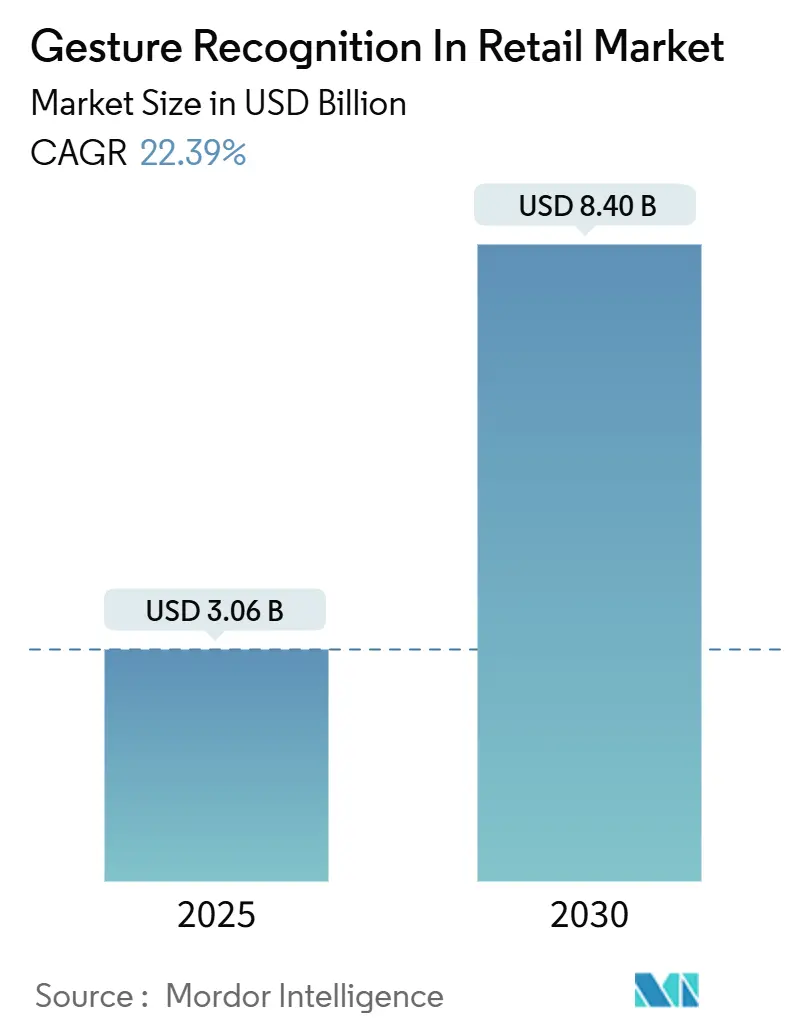

| 市場規模 (2025) | 3.06 十億米ドル |

| 市場規模 (2030) | 8.40 十億米ドル |

| 成長率 (2025 - 2030) | 22.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるジェスチャー認識市場分析

小売業におけるジェスチャー認識市場の規模は2025年に30億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 22.39%で成長し、2030年までに84億米ドルに達すると予測されています。労働力不足の深刻化、非接触型購買体験への持続的な需要、そしてエッジAIとミリ波レーダーの統合により、カメラの直接視野なしに棚越しのジェスチャー検知が可能となっています。[1]Intel Corporation、「エッジAIビジョンが小売イノベーションを加速する」、intel.com 小売業者は通路内のより豊富な分析情報を得る一方、消費財ブランドは得られた行動データストリームを収益化しています。3次元センシングとAIチップセットがメインストリームの販売時点管理デバイスに統合されるにつれ、ハードウェアコストは引き続き低下しています。主要市場における規制の明確化とプライバシー保護アーキテクチャの成熟により、大規模展開のリスクがさらに低減されています。これらのダイナミクスが総合的に作用し、今後10年間にわたって小売業におけるジェスチャー認識市場の持続的な二桁成長を支えています。

レポートの主要ポイント

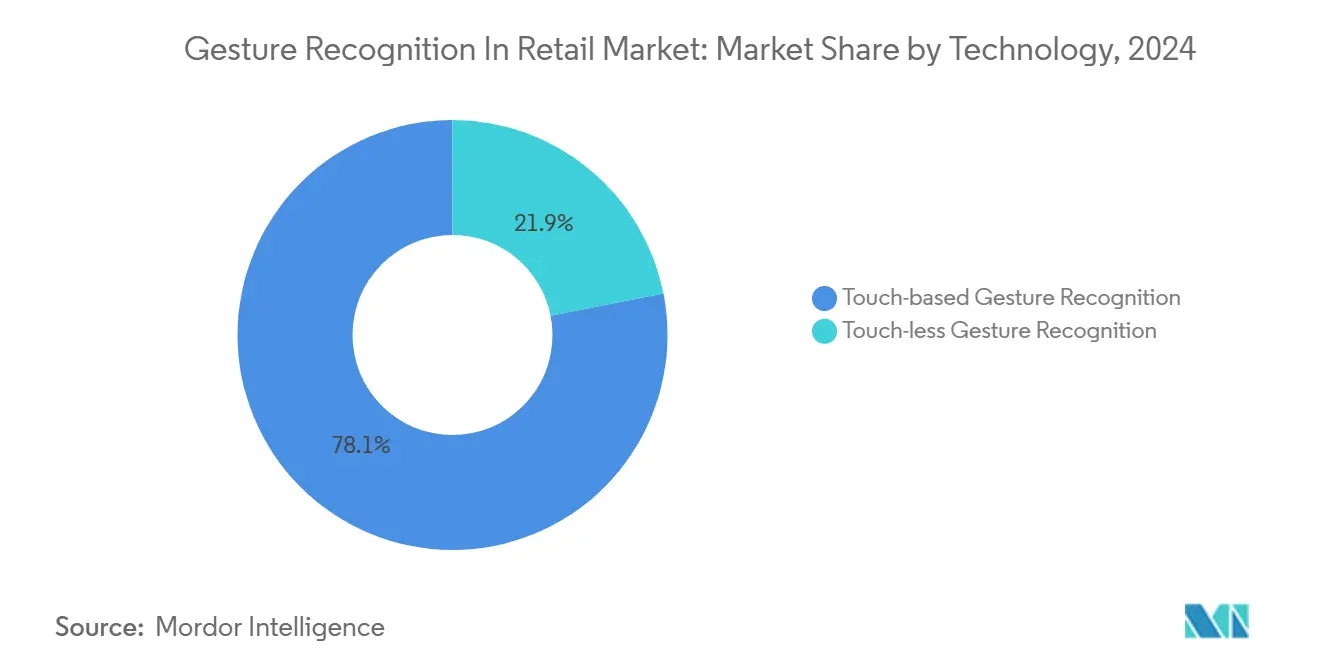

- 技術別では、タッチベースシステムが2024年の小売業におけるジェスチャー認識市場シェアの78.1%を占め、一方でタッチレスプラットフォームは2030年までにCAGR 24.1%で拡大すると予測されています。

- インタラクションモード別では、手および指のジェスチャーが2024年の小売業におけるジェスチャー認識市場規模の66.8%のシェアを占め、全身認識は2030年までにCAGR 23.4%で成長する見込みです。

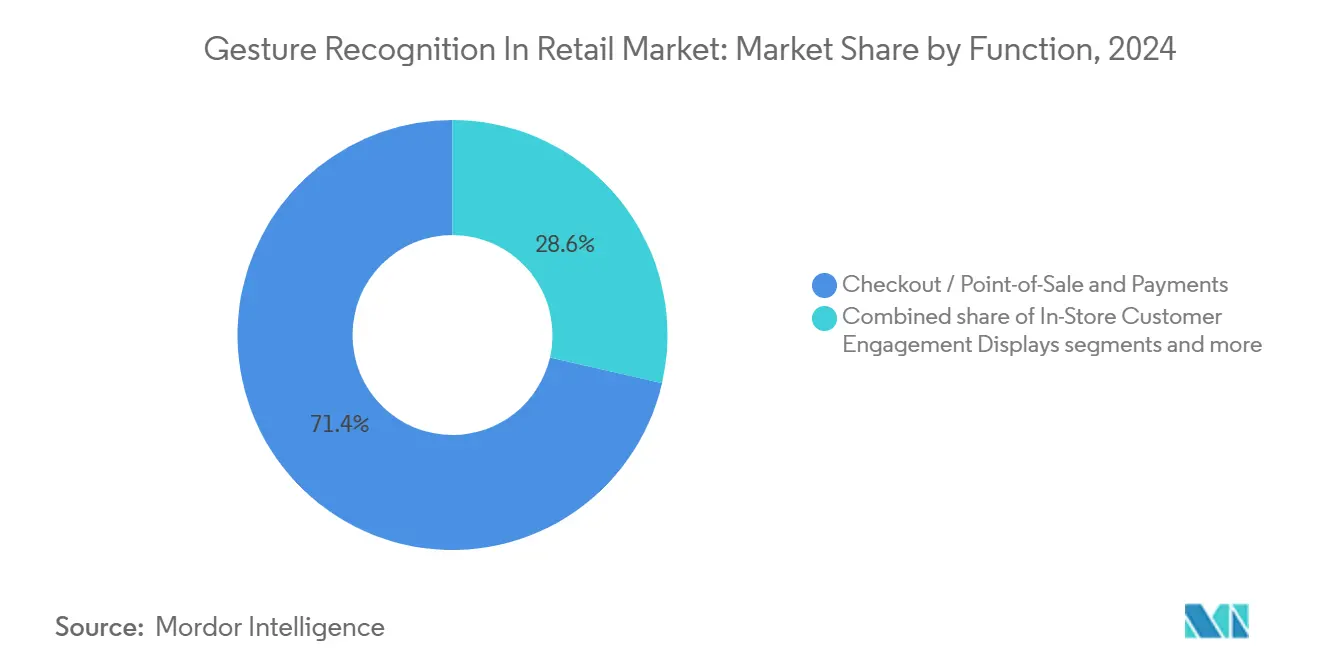

- 機能別では、チェックアウトおよび販売時点管理ソリューションが2024年の小売業におけるジェスチャー認識市場規模の71.4%を占め、顧客エンゲージメントディスプレイはCAGR 23.7%で拡大しています。

- 小売フォーマット別では、スーパーマーケットおよびハイパーマーケットが2024年に62.3%の収益シェアでトップとなり、アパレルおよびデパートが2024年から2030年にかけてCAGR 23.0%で最も速い成長を記録しました。

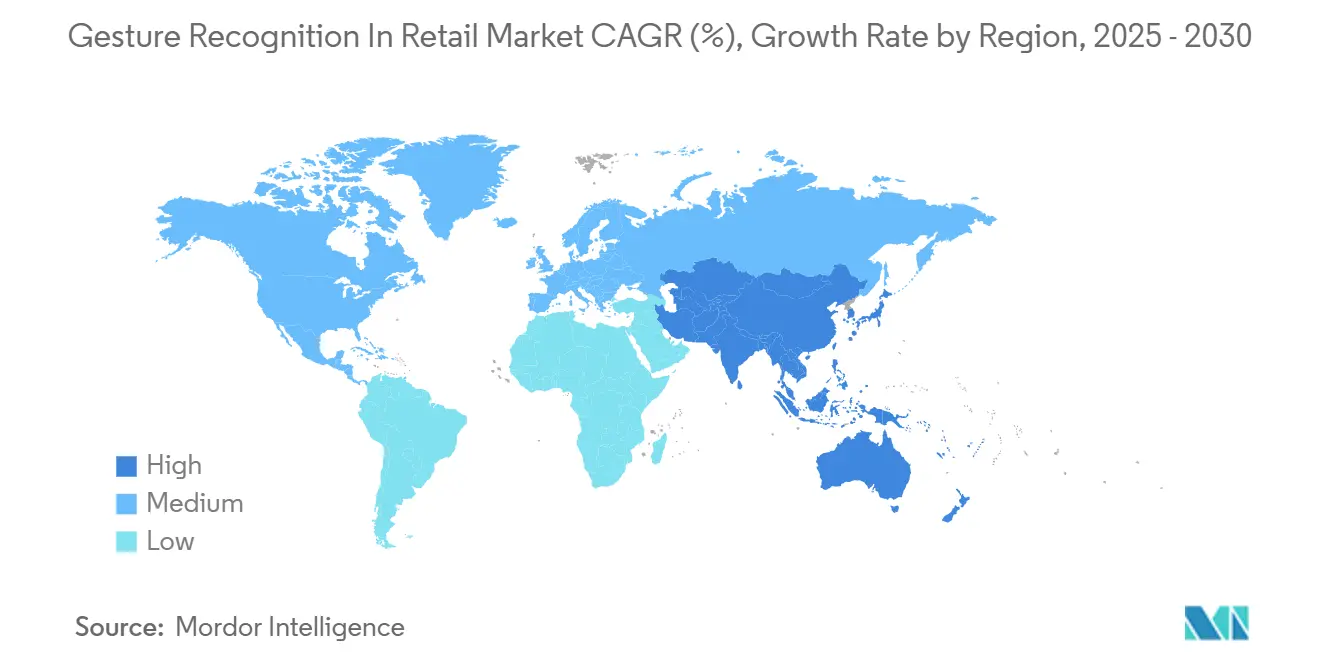

- 地域別では、北米が2024年の小売業におけるジェスチャー認識市場シェアの36.5%を占め、アジア太平洋地域が2030年までに最高のCAGR 22.8%を記録しています。

小売業におけるジェスチャー認識のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非接触型ショッピングへの需要増加 | +4.2% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| 小売デバイスにおける3次元センシングとAIチップ | +3.8% | アジア太平洋地域が中核、北米および欧州への波及 | 中期(2~4年) |

| スマート小売および無人店舗フォーマットの拡大 | +3.5% | グローバル、中国・日本・ドイツで先行 | 中期(2~4年) |

| 棚越し利用向けのミリ波およびUWBレーダー | +2.9% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 通路内ジェスチャー分析の収益化 | +2.1% | 先進市場 | 中期(2~4年) |

| ARスマートグラスの統合 | +1.8% | 北米および欧州、アジア太平洋地域でパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非接触型ショッピング体験への需要増加

パンデミック期の行動が消費者のタッチレス購買体験への期待を定着させ、主要な欧州の食料品チェーンは1,000㎡を超える規模のコンピュータービジョンスーパーマーケットのフルスケール実装を検証しています。小売業者は平均チェックアウト時間の測定可能な短縮と顧客スループットの向上を報告しており、その結果、バスケットサイズの増加とリピート来店につながっています。競争圧力により、中堅チェーンでさえジェスチャー対応のフロントエンド再設計の評価を迫られています。より多くの事業者がプライバシー保護エッジアーキテクチャを導入するにつれ、クラウド追加費用なしに採用が加速しています。これらの動向が小売業におけるジェスチャー認識市場の近期成長見通しを強化しています。

小売デバイスにおける3次元センシングとAIチップの普及拡大

エッジシリコンがリアルタイムのジェスチャー推論をローカルで実行することで、帯域幅の制約を排除し、レイテンシーを削減しています。[2]Synaptics Inc.、「アストラAIネイティブプラットフォーム概要」、synaptics.com 3次元深度センサーと専用機械学習コアを組み合わせた最新のプロトタイプは、照明条件が変動する環境下でも18クラスにわたって99.8%のジェスチャー精度を実証しています。アジアのOEMメーカーは大規模製造を活用してユニット価格を20米ドル以下に抑え、地域の食料品店やコンビニエンスストアへのアクセスを開放しています。所有コストの低下と既存レーンへの後付けの容易さが、小売業におけるジェスチャー認識市場のリーチ可能なベースを拡大しています。チップサプライヤーとソリューションインテグレーターによる共同リファレンスデザインも、社内エンジニアリング人材が限られた小売業者の統合作業を軽減しています。

スマート小売および無人店舗フォーマットの拡大

中国、日本、欧州のパイロットプロジェクトは、摩擦のない入店、商品識別、退店時決済にジェスチャー認識を活用する複数店舗チェーンへと移行しています。事業者は30%を超える人件費削減とリアルタイム異常アラートによる在庫ロス削減を挙げています。ブランドオーナーは消費者のジェスチャーに反応するインタラクティブなエンドキャップをスポンサーとして提供し、追加の広告収益を生み出しています。設備投資の基準が従来のセルフチェックアウトレーンと収束するにつれ、無人フォーマットはコミュニティスーパーマーケットやトラベルリテール店舗でも商業的に実現可能となり、小売業におけるジェスチャー認識市場のフットプリントをさらに拡大しています。

棚越しジェスチャーを可能にするミリ波およびUWBレーダーの進歩

ミリ波レーダーは現在、顧客の匿名性を保ちながら標準的な棚越しに手の動きを95.2%の精度で追跡しており、処理されるのはモーションポイントクラウドのみです。超広帯域測距の追加により、方向指示と空間アンカリングが可能となり、買い物客は画面に触れることなく近くのディスプレイに商品データを呼び出せます。技術ベンダーはプレミアム小売什器向けのレーダーベースインタラクションに関する特許を申請しており、近い将来のフラッグシップ展開を示唆しています。これらのブレークスルーにより、光学カメラが遮断される通路内の新たなゾーンが開放され、小売業におけるジェスチャー認識市場のサービス提供可能エリアが拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライブストアにおけるアルゴリズムの複雑性 | -2.8% | グローバル、人口統計的に多様な市場で最も高い | 短期(2年以内) |

| プライバシーおよび規制上の反発 | -2.1% | 欧州および北米、世界的に拡大 | 中期(2~4年) |

| 混雑したチェックアウトにおけるエッジネットワークのレイテンシー | -1.6% | グローバル、接続性が限られる地域で深刻 | 短期(2年以内) |

| 密集したIoTからの電磁干渉 | -1.2% | 北米および欧州、アジア太平洋地域の大都市圏へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ライブストア環境におけるアルゴリズムの複雑性と精度のばらつき

小売環境では遮蔽物、反射面、群衆密度が生じ、特に荷物を持ったり手袋を着用した顧客に対して、実験室の結果と比較してジェスチャー精度が低下します。コンピュータービジョンモデルでは年齢層や身体的可動性によるバイアスが残存しており、インクルージョンに関する懸念が生じています。継続的な再トレーニングの仕組みと大規模なアノテーション済みデータセットにより、展開コストが上昇しています。商業者は許容可能なパフォーマンスを維持するために店舗ごとにセンサーレイアウトを調整する必要があり、マルチフォーマット展開が複雑化しています。ミドルウェアプラットフォームがこの複雑性を抽象化するまで、一部のチェーンは慎重な姿勢を維持し、小売業におけるジェスチャー認識市場の短期的な拡大を抑制しています。

継続的なビジョントラッキングに対するプライバシーおよび規制上の反発

欧州のAI法は職場における感情の推論を禁止しており、滞留時間や表情を追跡するカメラベースの分析に直接影響します。米国の州レベルの生体認証法は同意要件を追加し、重大な法定罰則を導入しています。そのため小売業者は、生の画像送信を回避するオンデバイス処理と連合学習アーキテクチャへとシフトしています。これらの保護措置の実装により設備投資が二桁パーセント増加し、調達サイクルが遅延する可能性があり、小売業におけるジェスチャー認識市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:タッチベースの優位性の中でタッチレスイノベーションが加速

タッチベースプラットフォームは2024年の小売業におけるジェスチャー認識市場シェアの78.1%を占め、小売業者がレガシーレーンに組み込まれた実績あるシステムを好んだためです。それでも、タッチレスセグメントは2030年までにCAGR 24.1%を記録する見込みであり、衛生的でシームレスに統合された店舗体験へのシフトを示しています。退店時にカメラ認識で会員を確認する大型会員制クラブのパイロットは、タッチレスが手動のレシート確認に取って代わる方法を示しています。ハードウェアベンダーはRGB-Dカメラと並んでレーダーセンサーを統合し、部品表を削減してかつてタッチベースパネルに有利だった精度のギャップを縮めています。展開への信頼が高まるにつれ、タッチレス製品に関連する小売業におけるジェスチャー認識市場規模は2030年までに30億米ドルを超え、2024年のベースから倍増すると予測されています。

小売業者はタッチレスジェスチャー認識をブランド差別化要因として捉えるようになっており、特に高マージンセグメントであるラグジュアリーファッションや家電ショールームでの体験を向上させています。一方、タッチベースプラットフォームは署名取得やビルドトゥオーダーキオスクなど、ピンポイントの精度が求められるユースケースで引き続き重要です。これらの二つの経路は完全な代替ではなく共存モデルを示しており、サプライヤーはクライアントのニーズに応じてスケールするモジュール型ソリューションを提供できます。ニューラルプロセッシングユニットの継続的な進化により、レイテンシーが30ミリ秒未満に低下し、直感的なインタラクションが維持されて小売業におけるジェスチャー認識市場のさらなる普及が促進されると見込まれます。

注記: 全セグメントのシェアはレポート購入後に入手可能

インタラクションモード別:全身認識が成長エンジンとして台頭

手および指の入力が優勢で、スマートフォンによって既に慣れ親しんだ消費者のおかげで2024年の小売業におけるジェスチャー認識市場規模の66.8%を占めました。しかし、全身システムはエッジボックスの高速GPUが没入型ディスプレイウォールと通路レベルの分析のために骨格運動をデコードするため、2030年までにCAGR 23.4%を記録すると予測されています。頭部中心のマイクロジェスチャーは、商品を手で扱うため手が塞がっているコンビニエンスストアやガソリンスタンドで早期採用されました。音声とジェスチャーを組み合わせた研究プロトタイプは意図精度でより高いスコアを示しており、小売業におけるジェスチャー認識市場のマルチモーダルな軌跡を示唆しています。

神経信号や筋肉信号を検知するウェアラブルバンドは、障害を持つ買い物客に追加のインタラクション層を提供し、アクセシビリティを広げています。小売業者は全身ヒートマップを使用してホットスポットを特定し通路を再設計しており、ジェスチャーデータがフロントエンドのチェックアウトを超えた業務価値を解放できることを示しています。拡大するユースケースのセットは、より高い計算要件にもかかわらず、小売業におけるジェスチャー認識産業が高度なポーズ推定アルゴリズムへの投資を継続する理由を強調しています。

機能別:顧客エンゲージメントディスプレイがチェックアウトを超えたイノベーションを牽引

チェックアウトソリューションは2024年の小売業におけるジェスチャー認識市場規模の71.4%のシェアを維持しており、これはより迅速な取引と人員削減によるROIが普遍的に共感されるためです。しかし、インタラクティブエンゲージメントディスプレイはCAGR 23.7%で拡大しており、商業者はジェスチャーによってトリガーされるパーソナライズされたオファーを買い物客が受け取ると1平方フィートあたりの収益が増加することを発見しています。[3]Intel Corporation、「エッジAIビジョンが小売イノベーションを加速する」、intel.com バックヤード設備のハンズフリー在庫スクリーンはサイクルカウントを効率化し、衛生規則がタッチを制限するフードサービスや薬局フォーマットにとって恩恵となっています。

マーケティング部門は、買い物客が立ち止まると関連商品を推薦する通路内キオスクの予算を持つようになっています。これらの接触から生成される分析データは動的なプラノグラム改訂に反映され、補充サイクルを短縮しています。決済を超えることで、小売業におけるジェスチャー認識市場は以前は販売時点管理ベンダーには利用できなかった予算プールを活用し、小売組織全体の収益ストリームを多様化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

小売フォーマット別:デパートがデジタルトランスフォーメーションをリード

スーパーマーケットおよびハイパーマーケットは自律型チェックアウトシステムの広範な展開により2024年収益の62.3%を占めましたが、先進国経済での普及率が飽和水準に近づくにつれ成長は緩やかになっています。デパートおよびアパレルストアは、オンラインと店内のブランドストーリーテリングを統合するバーチャル試着ミラーとジェスチャー制御のテーマウィンドウに牽引され、2030年までに最速のCAGR 23.0%を記録すると予測されています。コンビニエンスプレーヤーは、24時間利用可能性が設備投資を上回る交通ハブ向けに無人マイクロストアの設計図を活用しています。

ラグジュアリーブティックはスタッフ付きカウンターに代わるジェスチャーガイド付き商品体験を展開し、アソシエイトが高付加価値のコンサルテーションに集中できるようにしています。専門宝飾店はセキュアなキャビネットアクセスのためにコントロールされたジェスチャーを統合し、体験と在庫ロス軽減の両方を強化しています。これらの多様な展開は、小売フォーマットカバレッジの拡大が小売業におけるジェスチャー認識市場の持続的な拡大を支えていることを示しています。

地域分析

北米は2024年の小売業におけるジェスチャー認識市場規模の36.5%のシェアを持ち、アーリーアダプターの大型チェーンと比較的許容的な生体認証規制から恩恵を受けています。連邦ガイドラインは欧州よりも制限が少なく、ROIが実証されると迅速にスケールするチェーン全体のパイロットが可能です。500以上の食料品サイトがカメラのみの退店チェックアウトを運用しており、この地域のリーダーシップを強化しています。

アジア太平洋地域は2030年までに最高のCAGR 22.8%を記録しており、中国の決済エコシステムと日本の無人フォーマットがジェスチャー認識をエンドツーエンドの店舗自動化に統合しています。政府の小売デジタル化助成金が初期コストの障壁を下げ、消費者は生体認証プロセスへの強い受容性を示しています。地域のハードウェア製造密度がサプライチェーンを短縮し、反復サイクルを加速させ、採用をさらに促進しています。

欧州はEU AI法の要件を満たすためにエッジ処理と暗号化クラウド同期を統合したプライバシー準拠アーキテクチャで続いています。多国籍食料品チェーンはドイツ、フランス、北欧諸国でジェスチャー対応のメガストアをテストしており、汎欧州展開の設計図を提供しています。ラテンアメリカおよび中東の新興地域は小規模なベースから始まりますが、グローバルベンダーが中規模スーパーマーケットグループを対象としたターンキーパッケージを導入するにつれ二桁の採用が見られます。このカスケード効果が小売業におけるジェスチャー認識市場の地理的に多様化した拡大を支えています。

競合環境

小売業におけるジェスチャー認識市場は中程度の断片化を特徴としています。Apple、Google、Microsoft、Intelなどの大手テクノロジー企業は、膨大な研究開発費と統合されたハードウェア・ソフトウェアスタックを組み合わせています。これらの既存企業は特許ポートフォリオを活用してプラットフォームの粘着性を確保しており、例えばGoogleの電気インピーダンス手部再構成特許は日常的なデバイスにジェスチャー入力を組み込む可能性があります。

専門的な挑戦者はニッチなギャップを埋めています。Veesionは骨格分析をリアルタイムの損失防止ユースケースに適用し、最近グローバル展開を加速するために5,300万ユーロ(6,101万米ドル)を調達しました。PreActによるGestoosの買収はフラッシュLiDARとジェスチャーモデルを融合させ、棚インタラクションのオブジェクトレベル認識を強化しました。小売業者がターンキーバンドルを求めるにつれ、業界横断的なアライアンスが拡大しており、SynapticsによるBroadcomワイヤレスユニットの1億9,800万米ドルの買収はジェスチャーデータのバックホールを支えるエッジ接続性を強化しています。

コモディティ化されたセンサーがオープンソースの推論エンジンと出会う中間市場では価格圧力が激化しています。ベンダーはデータセットを監査しプライバシー法規制を満たすための連合再トレーニングを可能にするコンプライアンスツールキットで差別化しています。ホワイトラベルプラットフォームは、ユーザーインターフェースと言語モデルをローカライズする地域のシステムインテグレーターの間で普及しており、ジェスチャー認識の小売市場全体のアドレス可能なベースを拡大しています。

小売業におけるジェスチャー認識産業のリーダー企業

Apple Inc.

Cognitec Systems GmbH

Google LLC

Infineon Technologies AG

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FairPrice GroupはGoogle Cloudと連携して「明日の店舗」を立ち上げ、AIガイドナビゲーションとジェスチャー駆動のレコメンデーションを備えたスマートカートを展開しました。

- 2025年5月:Veesionはジェスチャーベースの万引き防止分析を推進するために5,300万ユーロ(6,101万米ドル)を確保しました。

- 2025年5月:AVITAとFainders.AIは、ジェスチャーインタラクションのためのビジョンAIを活用したアバター支援無人店舗に関する日韓協力を開始しました。

- 2025年3月:Kende Retail OperationとCoca-Cola HBCは、コンピュータービジョンカートトラッキングを使用したハンガリー初の自律型コンビニエンスストアをオープンしました。

小売業におけるジェスチャー認識のグローバル市場レポートの調査範囲

小売業におけるジェスチャー認識市場レポートは、技術(タッチベースのジェスチャー認識およびタッチレスのジェスチャー認識)、インタラクションモード(手および指のジェスチャー、頭部・うなずきジェスチャー、全身ジェスチャー、マルチモーダル(ジェスチャーと音声))、機能(店内顧客エンゲージメントディスプレイ、チェックアウト・販売時点管理および決済、店舗運営・在庫・分析)、小売フォーマット(スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、アパレルおよびデパート、専門小売業者)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| タッチベースのジェスチャー認識 |

| タッチレスのジェスチャー認識 |

| 手および指のジェスチャー |

| 頭部・うなずきジェスチャー |

| 全身ジェスチャー |

| マルチモーダル(ジェスチャーと音声) |

| 店内顧客エンゲージメントディスプレイ |

| チェックアウト・販売時点管理および決済 |

| 店舗運営・在庫・分析 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| アパレルおよびデパート |

| 専門小売業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | タッチベースのジェスチャー認識 | ||

| タッチレスのジェスチャー認識 | |||

| インタラクションモード別 | 手および指のジェスチャー | ||

| 頭部・うなずきジェスチャー | |||

| 全身ジェスチャー | |||

| マルチモーダル(ジェスチャーと音声) | |||

| 機能別 | 店内顧客エンゲージメントディスプレイ | ||

| チェックアウト・販売時点管理および決済 | |||

| 店舗運営・在庫・分析 | |||

| 小売フォーマット別 | スーパーマーケットおよびハイパーマーケット | ||

| コンビニエンスストア | |||

| アパレルおよびデパート | |||

| 専門小売業者 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

小売業におけるジェスチャー認識市場の現在の規模は?

小売業におけるジェスチャー認識市場の規模は2025年に30億6,000万米ドルであり、2030年までに84億米ドルに成長すると予測されています。

最も速く成長している技術セグメントはどれですか?

タッチレスジェスチャープラットフォームは、小売業者が非接触型体験を優先するにつれ、最も強いCAGR 24.1%を記録しています。

どの小売フォーマットが採用をリードしていますか?

スーパーマーケットおよびハイパーマーケットは、広範な自律型チェックアウト展開により2024年収益の62.3%を占めています。

アジア太平洋地域が最も高い成長率を示している理由は何ですか?

非接触型決済システムの積極的な展開、デジタル化を支援する政策、および国内センサー製造がアジア太平洋地域をCAGR 22.8%に押し上げています。

より広範な展開に対する主な抑制要因は何ですか?

混雑した店舗でのアルゴリズム精度と、欧州および北米における生体認証プライバシー規制の強化が二大逆風となっています。

競合環境はどの程度断片化していますか?

単一ベンダーのシェアが10%を超えることはなく、上位5社の合計が30%未満であり、新規参入者に大きな余地がある低集中市場であることを示しています。

最終更新日: