Tamaño y Participación del Mercado de Holografía Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Holografía Digital por Mordor Intelligence

Se espera que el tamaño del mercado de holografía digital crezca de USD 4,87 mil millones en 2025 a USD 5,58 mil millones en 2026 y se prevé que alcance USD 11,03 mil millones en 2031 a una CAGR del 14,62% durante 2026-2031. Una serie de lanzamientos en los sectores de defensa, médico y automotriz ha elevado la adopción muy por encima del campo más amplio de la tecnología de imágenes. Los programas estadounidenses que financian LiDAR holográfico para inteligencia militar, las subvenciones japonesas y surcoreanas que apoyan el análisis de células sin marcadores, y los contratos de diseño de pantallas de visualización frontal (HUD) para vehículos premium alemanes han convergido para crear una poderosa demanda de implementaciones comerciales. Las barreras de ancho de banda que antes limitaban las reuniones 3D en tiempo real retrocedieron después de que la Codificación de Vídeo Versátil (H.266/VVC) redujera las cargas de datos en un 40%, habilitando pilotos de telepresencia 5G a escala nacional en Estados Unidos. Simultáneamente, los centros comerciales chinos de primer nivel demostraron que la publicidad volumétrica puede aumentar las ventas de productos destacados en un 40%, atrayendo a minoristas de todo el Sudeste Asiático al mercado de holografía digital.

Conclusiones Clave del Informe

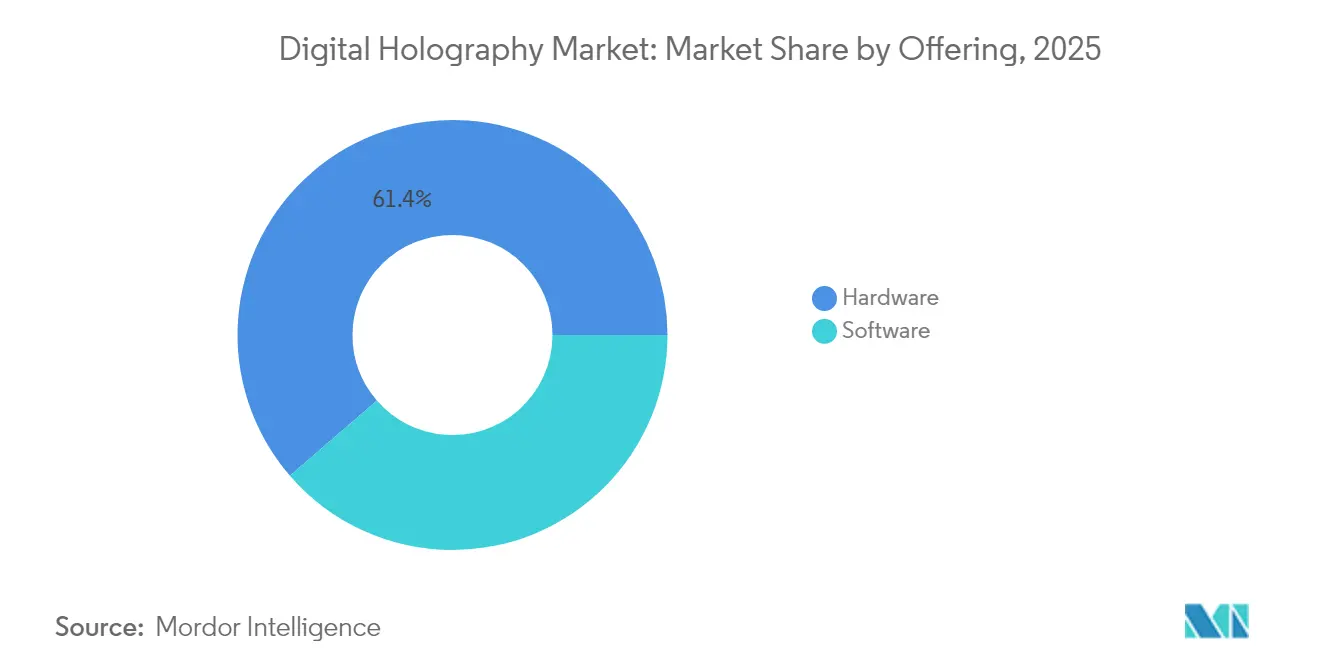

- Por oferta, el hardware representó el 61,35% de la participación del mercado de holografía digital en 2025, mientras que el software avanza con una CAGR del 14,73% hasta 2031.

- Por técnica, la holografía fuera de eje lideró con una participación de ingresos del 68,50% en 2025; los métodos de apertura sintética están creciendo más rápido con una CAGR del 16,42% hasta 2031.

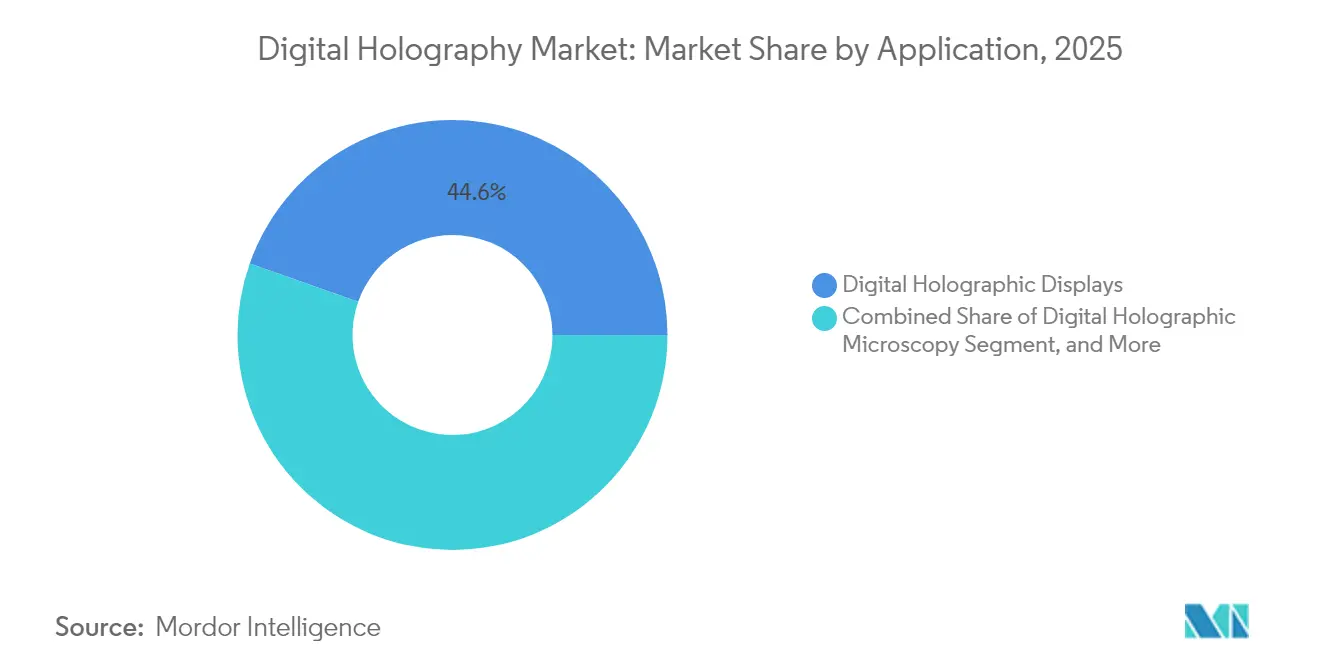

- Por aplicación, las pantallas holográficas digitales representaron el 44,60% de la participación del tamaño del mercado de holografía digital en 2025, mientras que se prevé que las soluciones de telepresencia se expandan a una CAGR del 15,22%.

- Por vertical de usuario final, medicina y ciencias de la vida capturó el 31,10% de la participación del mercado de holografía digital en 2025; se proyecta que el sector automotriz crezca a una CAGR del 15,56%.

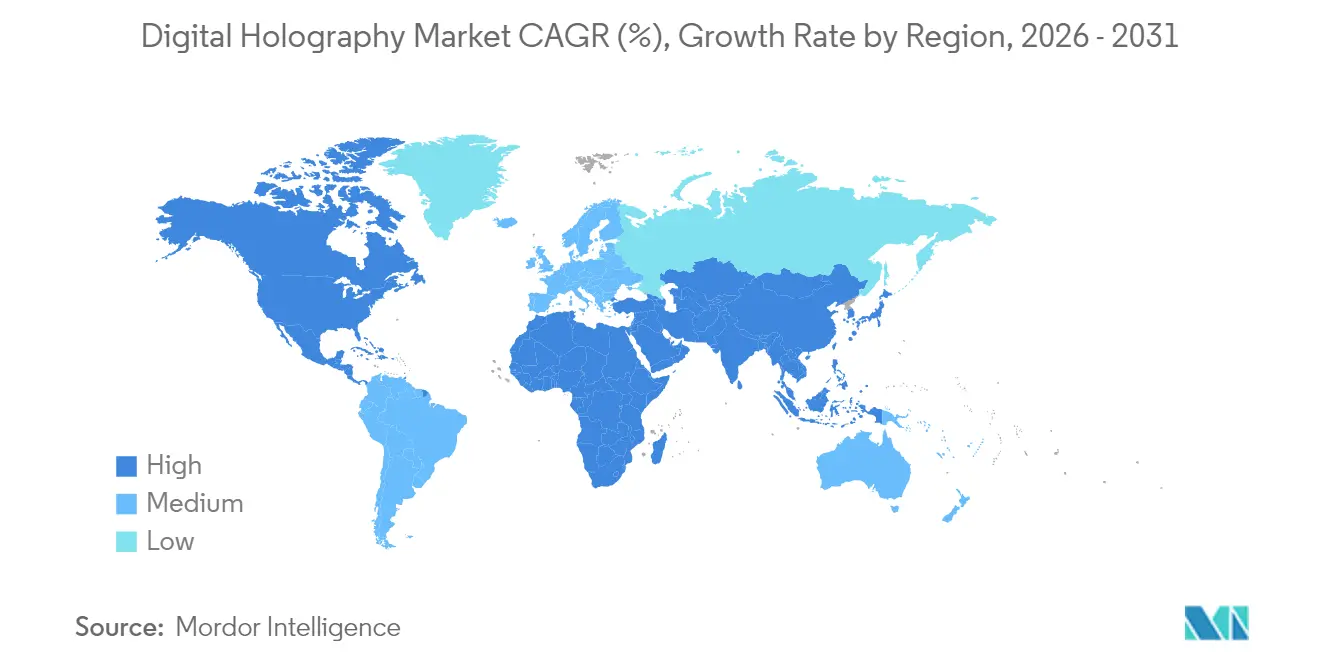

- Por región, América del Norte dominó con una participación del 41,70% en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Holografía Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imágenes de fase cuantitativa sin marcadores en ensayos de medicina regenerativa | +2.2% | Japón y Corea del Sur con efecto secundario en Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Adopción de HUD holográfico por parte de fabricantes de equipos originales automotrices premium alemanes | +2.3% | Alemania; expansión por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Códec H.266/VVC que habilita la telepresencia con bajo consumo de ancho de banda | +2.3% | Estados Unidos con implicaciones globales | Mediano plazo (2-4 años) |

| Financiación de defensa para cargas útiles de LiDAR holográfico ISR | +2.5% | Israel y Emiratos Árabes Unidos; transferencia de tecnología a Estados Unidos | Mediano plazo (2-4 años) |

| Anuncios volumétricos renderizados en el borde en redes 5G-Advanced chinas | +2.4% | China; primeros lanzamientos en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Algoritmos de reconstrucción asistidos por IA que mejoran la fidelidad de imagen | +2.1% | Laboratorios de investigación globales y cadenas de herramientas de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de imágenes de fase cuantitativa sin marcadores en ensayos de medicina regenerativa

Los investigadores japoneses y surcoreanos de medicina regenerativa recurrieron cada vez más a la microscopía holográfica digital para estudiar células vivas sin tinciones, respaldados por el programa de subvenciones de USD 215 millones de Japón en 2025. La capacidad de la holografía digital para capturar simultáneamente información de amplitud y fase permite a los investigadores analizar células vivas con un detalle sin precedentes, revelando la morfología y la dinámica celular que permanecen invisibles para la microscopía convencional.[1]Frontiers in Physiology, "Reconstrucción de imágenes celulares mediante holografía digital con un algoritmo GS mejorado", frontiersin.org Phase Holographic Imaging informó una expansión estratégica hacia los mercados español y portugués en el primer trimestre de 2024, dirigida específicamente a aplicaciones de medicina regenerativa. La capacidad resultante de monitorear la morfología y la cinética del ciclo celular en tiempo real perfeccionó el diseño de los ensayos, acortó los plazos de descubrimiento y reforzó el estatus de pionero de Asia en terapia celular de precisión. La demanda derivada apareció en centros de investigación oncológica de Estados Unidos que adoptaron los mismos flujos de trabajo de fase cuantitativa.

Adopción de HUD holográficos en los modelos 2026 de fabricantes de equipos originales automotrices premium alemanes

Los fabricantes de automóviles alemanes están a la vanguardia de la integración de pantallas de visualización frontal (HUD) holográficas en sus modelos de vehículos premium, con implementaciones de producción programadas para 2026. BMW Group, Mercedes-Benz y Audi confirmaron lanzamientos para el año modelo 2026 utilizando HUD holográficos integrados en el parabrisas que mantienen un brillo de 5.000 nits y permanecen visibles a través de gafas de sol polarizadas.[2]MotorTrend, "¿No estás entretenido?! La nueva tecnología de pantallas en el automóvil es impresionante en el CES 2025", motortrend.com Eastman, Ceres Holographics y Covestro suministraron películas de Pantalla Transparente en Plano Holográfica (HIPTD) que anclan la solución.[3]Eastman, "Eastman, Ceres Holographics y Covestro se asocian para avanzar en la tecnología de HUD de pantalla transparente holográfica", saflex-vanceva.eastman.com Al reubicar las alertas de velocidad, navegación y sistemas avanzados de asistencia a la conducción (ADAS) en la línea de visión del conductor, los fabricantes de equipos originales apuntaron a puntuaciones Euro NCAP más altas y a una reducción de los incidentes relacionados con la distracción.

Estandarización de H.266/VVC que habilita la telepresencia holográfica con bajo consumo de ancho de banda en redes 5G de Estados Unidos

La finalización del estándar H.266/Codificación de Vídeo Versátil (VVC) representa un momento decisivo para las aplicaciones de telepresencia holográfica, reduciendo los requisitos de ancho de banda en aproximadamente un 40% en comparación con los códecs anteriores. Esta ganancia en eficiencia es fundamental para la comunicación holográfica, que tradicionalmente exige enormes capacidades de transmisión de datos. Los proveedores de telecomunicaciones de Estados Unidos están aprovechando este avance para habilitar la telepresencia holográfica en tiempo real a través de redes 5G, con implementaciones comerciales que comenzaron en las principales áreas metropolitanas.[4]Telecom Review Asia, "El surgimiento de la comunicación holográfica en las telecomunicaciones de Asia-Pacífico", telecomreviewasia.com Las empresas comenzaron a evaluar aplicaciones de formación remota y presentaciones ejecutivas que prometen ahorros en costos de viaje y reducciones de la huella de carbono.

Financiación de defensa para cargas útiles de LiDAR holográfico ISR de largo alcance en Israel y Emiratos Árabes Unidos

Los ministerios de defensa israelí y emiratí adjudicaron contratos plurianuales para LiDAR holográfico embarcado en drones capaz de cartografiar objetivos a 10 km con precisión milimétrica, mejorando el alcance de inteligencia, vigilancia y reconocimiento (ISR) al tiempo que reduce el peso del sensor en un 30% en comparación con los sistemas de espejo de exploración. Estos sistemas utilizan holografía digital para lograr un alcance y una resolución sin precedentes en la identificación de objetivos, manteniendo factores de forma compactos adecuados para implementaciones en drones y vehículos. La tecnología permite la cartografía 3D de terrenos y estructuras con precisión a nivel milimétrico a distancias superiores a 10 kilómetros, lo que representa un avance significativo respecto a los sistemas LiDAR convencionales. Lockheed Martin destacó la integración de tecnologías holográficas en aplicaciones espaciales y de defensa, señalando que estos sistemas mejoran la conciencia situacional al tiempo que reducen los requisitos de tamaño, peso y potencia.[5]Lockheed Martin, "Tendencias en Tecnología Espacial 2025", lockheedmartin.com Los principales contratistas de defensa de Estados Unidos licenciaron la arquitectura bajo acuerdos de exportación, anticipando su integración en drones de reconocimiento de próxima generación de menos de 30 kg.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa oferta de moduladores de luz espacial 4K de alta eficiencia | -0.8% | Global, crítico para América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inversión de capital prohibitiva en sala limpia (> USD 80 millones) para moduladores de luz espacial de solo fase | -0.9% | Global, más elevado para nuevos participantes | Largo plazo (≥ 4 años) |

| Falta de estándares de vídeo volumétrico entre los radiodifusores de América Latina | -0.7% | América Latina; efectos secundarios globales | Mediano plazo (2-4 años) |

| Escepticismo de los médicos ante la ausencia de evidencia de ensayos clínicos aleatorizados multicéntricos | -0.8% | Mercados de salud de la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa oferta de moduladores de luz espacial 4K de alta eficiencia procedentes de fundiciones de Asia-Pacífico

El mercado de holografía digital enfrenta importantes restricciones de suministro de moduladores de luz espacial (SLM) 4K de alta eficiencia, un componente crítico en los sistemas de visualización holográfica. Las fundiciones de Asia-Pacífico, en particular en Japón y Corea del Sur, tienen dificultades para satisfacer la creciente demanda debido a las limitaciones de capacidad de producción y a las prioridades contrapuestas en las líneas de fabricación de semiconductores. Esta escasez de suministro se ve agravada por la naturaleza especializada de la producción de moduladores de luz espacial, que requiere experiencia tanto en fabricación de semiconductores como en ingeniería óptica. Investigaciones recientes han explorado enfoques alternativos, como los dispositivos de microespejo digital (DMD), que ofrecen ventajas como mayor resolución y velocidades de conmutación más rápidas en comparación con los moduladores de luz espacial de cristal líquido tradicionales. Los precios al contado de los dispositivos de solo fase aumentaron un 18% en 2025.

Inversión de capital prohibitiva en sala limpia (> USD 80 millones) para la fabricación de moduladores de luz espacial de solo fase

El establecimiento de nuevas instalaciones de producción para moduladores de luz espacial de solo fase requiere inversiones de capital que superan los USD 80 millones, principalmente para entornos de sala limpia que cumplan los estrictos requisitos para la fabricación de componentes de grado óptico. Esta sustancial barrera de inversión está disuadiendo a los nuevos participantes y limitando la expansión de la capacidad de producción existente. Los elevados costos están impulsados por la necesidad de salas limpias de Clase 10 o superior, equipos de litografía especializados e instalaciones de pruebas ópticas de precisión. Un estudio publicado en Photonics destacó los desafíos en la fabricación de moduladores de luz espacial con la densidad de píxeles y las capacidades de modulación de fase necesarias para aplicaciones holográficas avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones de Software Aceleran la Transformación

El hardware capturó el 61,35% de la participación del mercado de holografía digital en 2025, sustentado por láseres, cámaras y moduladores de luz espacial que convierten la interferencia óptica en hologramas brutos. Las cámaras ahora superan los 100 MP con pasos de píxel inferiores a 3 µm, elevando la resolución a nivel de sistema. Mientras tanto, los ingresos por software están en camino de añadir USD 1,58 mil millones hasta 2031, a medida que los módulos de recuperación de fase iterativa, escalado neuronal y compresión se vuelven indispensables para las implementaciones llave en mano. Investigadores de la Universidad de California en Los Ángeles demostraron una reconstrucción mediante red neuronal recurrente que elevó las métricas de similitud estructural en un 40% y redujo el tiempo de cómputo quince veces, subrayando el papel del software en la liberación del valor latente. Los compradores industriales de equipos originales han migrado hacia modelos de suscripción que agrupan actualizaciones de firmware, canalizaciones de renderizado en la nube y utilidades de depuración en las instalaciones en acuerdos de nivel de servicio plurianuales. Estos cambios apuntan hacia un futuro en el que los proveedores empaquetan pilas completas, comprimiendo los plazos de integración y amplificando los costos de cambio, lo que eleva el tamaño del mercado de holografía digital en términos de ingresos recurrentes.

Las interfaces de programación de aplicaciones de segunda generación vinculan los motores de generación de hologramas con los paquetes de diseño de realidad aumentada y realidad virtual, eliminando las barreras que antes fragmentaban las canalizaciones de contenido. Los laboratorios de imágenes médicas aprovechan los complementos de Python de código abierto para automatizar los flujos de trabajo de desenvolvimiento de fase, reduciendo los tiempos de configuración de experimentos de horas a minutos. Los proveedores de paneles de instrumentos automotrices licencian algoritmos de calibración propietarios que alinean los moduladores láser con los parabrisas curvos, simplificando la logística de servicio en campo y protegiendo el margen. En conjunto, estas dinámicas confirman que el software, aunque representa hoy la porción menor de los ingresos totales, generará una rentabilidad a largo plazo desproporcionada dentro de la industria de holografía digital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica: Los Métodos de Apertura Sintética Elevan la Resolución

La holografía fuera de eje retuvo el 68,50% de los ingresos en 2025 gracias a las sólidas instalaciones de inspección de máscaras de fotolitografía y metrología aeroespacial. Los usuarios aprecian su adquisición en una sola exposición y el rechazo de ruido inherente, que preservan la integridad de los datos en suelos de fábrica con vibraciones. Sin embargo, se proyecta que los enfoques de apertura sintética e híbridos escalen a una CAGR del 16,42%, impulsados por algoritmos de registro multivista que encadenan capturas secuenciales en un único compuesto de apertura numérica ultraalta. Los equipos de la Universidad de California en Los Ángeles, la Universidad de Beihang y el Instituto Fraunhofer informaron cada uno ángulos de visión > 57° derivados del ensamblaje de apertura sintética, derribando la barrera del campo de visión que antes limitaba la viabilidad comercial.

La holografía en línea, un recurso fundamental para la microscopía sin marcadores, mantiene un nicho en laboratorios universitarios sensibles al costo que prefieren alineaciones más simples sobre la resolución máxima. Los prototipos de holografía táctil de la Universidad Pública de Navarra añadieron retroalimentación táctil mediante matrices de fases ultrasónicas en abril de 2025, impulsando pilotos en museos y tecnología educativa. La confluencia de la reducción de precios de los diodos láser, los avances en servomotores de precisión y la reconstrucción mediante IA posiciona ahora a los sistemas híbridos para desplazar a los interferómetros heredados en las líneas de inspección, redirigiendo potencialmente otro 5% de participación hacia las arquitecturas de apertura sintética para 2028. Si la oferta de moduladores de luz espacial se estabiliza, la participación del mercado de holografía digital de estas técnicas podría acelerarse más rápido de lo previsto.

Por Aplicación: El Impulso de la Telepresencia Continúa tras la Pandemia

Las pantallas holográficas digitales representaron el 44,60% de los ingresos de 2025, sirviendo a escaparates minoristas insignia, quirófanos médicos y celdas de planificación de defensa. Marcas como Louis Vuitton informaron aumentos del 30% en el tráfico peatonal cuando los escaparates volumétricos rotaban bolsos con realidad aumentada en los centros comerciales de Shanghái. Al mismo tiempo, las aplicaciones de telepresencia registran la CAGR más rápida del 15,22%. Los primeros adoptantes en arbitraje legal y consultoría quirúrgica validaron las ganancias de productividad cuando los participantes remotos interactuaron con hologramas de tamaño real en lugar de mosaicos de vídeo bidimensionales. El grupo de trabajo IEEE 1918.1.1 está redactando especificaciones de flujo de contenido que se espera sean ratificadas en 2026, facilitando la interoperabilidad entre proveedores.

La microscopía sigue siendo indispensable para la biomecánica de células vivas, el seguimiento del crecimiento de la corrosión y el control de procesos de fabricación aditiva. Los paquetes de HUD automotriz, que ahora se envían en flotas piloto, están programados para entrar en los modelos de gama media una vez que las curvas de costos rompan los USD 500 por parabrisas. Los almacenes de datos basados en holografía digital que almacenan patrones de interferencia en discos de fotopolímero alcanzaron demostraciones de densidad de 2 terabytes en 2024 y apuntarán primero a los archivos de defensa sensibles. Las etiquetas de autenticación grabadas como redes de fase a nanoescala en documentos de alto valor superaron los 1.000 millones de unidades enviadas, ilustrando cuán diversificado se ha vuelto el tamaño del mercado de holografía digital en los distintos casos de uso.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: La Curva de Adopción Automotriz se Intensifica

Las instituciones médicas y de ciencias de la vida comandaron el 31,10% de la participación del mercado de holografía digital en 2025, financiando microscopios llave en mano que ofrecen vídeos de fase cuantitativa a 30 fps para la caracterización de células madre. Los hospitales en Alemania y Estados Unidos probaron superposiciones holográficas en tiempo real durante procedimientos mínimamente invasivos, utilizando controles gestuales para pivotar modelos de órganos sin romper los campos estériles. En paralelo, el sector automotriz está preparado para registrar una CAGR del 15,56% a medida que la penetración de los HUD aumenta desde los paquetes de lujo de nicho hasta las plataformas ADAS convencionales. Hyundai Mobis y Zeiss introdujeron elementos ópticos holográficos (HOE) que refractan la luz para paneles de instrumentos legibles bajo la luz solar, reduciendo los presupuestos de energía en comparación con los conjuntos de pantallas LCD.

Los integradores de defensa aeroespacial integran sensores holográficos en cargas útiles de pequeños satélites para cubos de datos de observación terrestre. El comercio minorista despliega paredes de anuncios volumétricos en tiendas insignia experienciales, y los ministerios de educación de Corea del Sur equipan las aulas con kits de holografía interactiva para estimular la matriculación en ciencias, tecnología, ingeniería y matemáticas. Los proveedores de inspección de semiconductores utilizan la cartografía de fase subnanométrica para cuantificar los errores de superposición, impulsando las actualizaciones de herramientas de metrología en cada reducción de nodo de litografía. A medida que estas implementaciones convergen, el gasto incremental del sector automotriz actúa como indicador adelantado para la holografía orientada al consumidor, ampliando aún más el mercado global de holografía digital.

Análisis Geográfico

América del Norte capturó el 41,70% de los ingresos globales en 2025, impulsada por las asignaciones de investigación y desarrollo del Pentágono y los pilotos empresariales de Silicon Valley. Los operadores de telecomunicaciones de Estados Unidos aceleraron los estudios de telepresencia en el centro de las ciudades después de que H.266/VVC demostrara ser viable en términos de ancho de banda, convirtiendo a Chicago, Dallas y San Francisco en centros pioneros. Canadá emergió como incubadora de diseño de HUD, aprovechando los créditos fiscales provinciales para atraer empresas emergentes de componentes ópticos que abastecen las cadenas de suministro de Detroit y Múnich. La financiación de capital de riesgo superó los USD 300 millones en 2025 para empresas de sensores con sede en Montreal.

Asia-Pacífico, ya la región de más rápido crecimiento con una CAGR del 15,92%, se benefició de la infraestructura 5G-Advanced de Pekín que transmite hologramas de productos en tiempo real a las boutiques de las principales calles comerciales, impulsando el tamaño del mercado de holografía digital para el comercio minorista. Los complejos de ciencias de la vida japoneses adoptaron equipos de imágenes de fase de alto rendimiento para ensayos de medicina regenerativa, mientras que los fabricantes de automóviles surcoreanos sincronizaron las herramientas de elementos ópticos holográficos con la electrónica de HUD para acortar los ciclos de puesta en marcha. El desafío de los residuos electrónicos de India reutilizó las retroiluminaciones LCD obsoletas en motores de luz listos para holografía, desviando 500 toneladas de vertedero en 2025.

Europa mantuvo el impulso gracias a las asociaciones tecnológicas automotrices de Alemania y los pilotos del Servicio Nacional de Salud del Reino Unido. Horizonte Europa destinó EUR 95 millones a proyectos avanzados de fotónica en 2025, con investigación sobre moduladores de luz espacial de solo fase y guías de onda de película polimérica recibiendo subvenciones de primera ronda. Israel y los Emiratos Árabes Unidos avanzaron en la adopción de LiDAR de defensa, mientras que Turquía inició licitaciones de cartografía holográfica para ciudades inteligentes. América Latina quedó rezagada debido a las brechas en los estándares de vídeo volumétrico; los radiodifusores de Brasil pospusieron las renovaciones de estudios 3D a la espera de claridad en las especificaciones. No obstante, las empresas de arquitectura mexicanas utilizaron recorridos holográficos para ganar contratos en el extranjero, insinuando un crecimiento de demanda latente una vez que los estándares maduren.

Panorama Competitivo

La concentración del mercado se mantuvo moderada: los cinco principales proveedores controlaron aproximadamente el 35% de los ingresos en 2024, dejando espacio para participantes especializados por vertical. Los actores establecidos persiguieron empresas conjuntas que fusionan óptica, materiales y computación. El memorando de entendimiento entre Eastman, Ceres Holographics y Covestro estableció una pila completa de visualización en parabrisas bajo un mismo techo, reduciendo las cargas de validación de los fabricantes de equipos originales. RealView Imaging amplió su suite de navegación cardíaca holográfica, permitiendo a los equipos de laboratorio de cateterismo manipular anatomía flotante con las manos sin guantes. Lyncee TEC envió microscopios interferométricos calibrados para líneas de semiconductores de extremo frontal, triplicando los ingresos de exportación suizos.

Las empresas emergentes apuntaron a espacios en blanco: WayRay entregó una prueba de concepto de navegación holográfica para flotas de transporte compartido, y Light Field Lab cerró una Serie C de USD 50 millones para miniaturizar matrices de emisores de estado sólido para monitores de videojuegos. Los fabricantes de componentes cubrieron el riesgo de suministro mediante la doble fuente de planos traseros de desplazamiento de fase de fundiciones taiwanesas. Los proveedores de algoritmos centrados en IA avanzaron hacia arriba en la cadena de valor, agrupando código fuente con diseños de referencia de FPGA para asegurar dependencias a nivel de silicio. En conjunto, estas maniobras intensificaron la lucha por la participación del mercado de holografía digital, pero también expandieron el mercado total direccionable al agrupar ofertas complementarias.

Las aplicaciones de nicho siguen siendo propicias para los primeros en actuar. Las suites de simulación farmacéutica que visualizan el acoplamiento de proteínas en espacio volumétrico podrían reducir meses de los ciclos de descubrimiento de fármacos. Las empresas de construcción pilotaron planos holográficos en obra que superponen trayectorias de cableado sobre montantes desnudos, reduciendo los costos de reelaboración. A medida que los líderes en defensa, salud y movilidad validan estos casos de uso, se esperan fusiones y adquisiciones sostenidas a medida que los conglomerados ensamblan carteras de capacidades, incrementando gradualmente la concentración a lo largo del horizonte de pronóstico.

Líderes de la Industria de Holografía Digital

RealView Imaging Ltd.

Lyncee TEC SA

Leia Inc

Holoxica Limited

EON Reality Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Phase Holographic Imaging se expandió a España y Portugal mediante asociaciones con Altium y Paralab para suministrar sistemas HoloMonitor a laboratorios de medicina regenerativa.

- Abril de 2025: Investigadores de la Universidad Pública de Navarra presentaron tecnología de hologramas táctiles que permite a los usuarios manipular imágenes 3D sin guantes especiales.

- Marzo de 2025: Ingenieros de la Universidad de Stanford desarrollaron un casco ligero de realidad aumentada que superpone hologramas en color completo sobre gafas estándar, abordando los problemas de comodidad observados en dispositivos anteriores.

- Enero de 2025: Ceres Holographics y Appotronics anunciaron un programa conjunto con el objetivo de comercializar tecnología de HUD transparente para plataformas de vehículos de 2028.

- Diciembre de 2024: Eastman, Ceres Holographics y Covestro firmaron un Memorando de Entendimiento para codesarrollar pantallas holográficas en parabrisas.

- Octubre de 2024: Holoconnects presentó las paredes interactivas Hologrid, mejorando el compromiso en eventos minoristas.

Alcance del Informe del Mercado Global de Holografía Digital

Un frente de onda difractado desde un objeto se captura mediante la técnica holográfica. Aplicando la teoría de la difracción de la luz, un holograma puede utilizarse para reconstruir una imagen tridimensional (3D). El frente de onda de un objeto se registra en un holograma digital mediante el proceso conocido como Holografía Digital

, y luego se utiliza un ordenador para reconstruir tanto imágenes de fase cuantitativa como imágenes 3D del objeto.

El Mercado de Holografía Digital está Segmentado por Oferta (Hardware y Software), Aplicación (Pantallas Holográficas Digitales, Microscopía Holográfica Digital y Telepresencia Holográfica), Vertical de Usuario Final (Médico, Aeroespacial y Defensa, Comercial, Educación, Automatización y Otros Verticales de Usuario Final) y Geografía. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Láseres |

| Sensores de Imagen CCD/CMOS | |

| Moduladores de Luz Espacial | |

| Divisores de Haz y Óptica | |

| Procesadores y Memoria | |

| Software | Algoritmos de Reconstrucción |

| Motores de Visualización y Renderizado | |

| Software de Compresión y Transmisión |

| Holografía Fuera de Eje |

| Holografía en Línea |

| Técnicas de Apertura Sintética e Híbridas |

| Holografía Táctil |

| Pantallas Holográficas Digitales |

| Microscopía Holográfica Digital |

| Telepresencia y Comunicación Holográfica |

| Pantallas de Visualización Frontal (Automotriz y Aviación) |

| Almacenamiento de Datos y Autenticación de Seguridad |

| Inspección de Fabricación y Metrología |

| Medicina y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Automotriz |

| Comercial y Minorista |

| Educación e Institutos de Investigación |

| Automatización Industrial |

| Medios de Comunicación y Entretenimiento |

| Electrónica de Consumo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Oferta | Hardware | Láseres |

| Sensores de Imagen CCD/CMOS | ||

| Moduladores de Luz Espacial | ||

| Divisores de Haz y Óptica | ||

| Procesadores y Memoria | ||

| Software | Algoritmos de Reconstrucción | |

| Motores de Visualización y Renderizado | ||

| Software de Compresión y Transmisión | ||

| Por Técnica | Holografía Fuera de Eje | |

| Holografía en Línea | ||

| Técnicas de Apertura Sintética e Híbridas | ||

| Holografía Táctil | ||

| Por Aplicación | Pantallas Holográficas Digitales | |

| Microscopía Holográfica Digital | ||

| Telepresencia y Comunicación Holográfica | ||

| Pantallas de Visualización Frontal (Automotriz y Aviación) | ||

| Almacenamiento de Datos y Autenticación de Seguridad | ||

| Inspección de Fabricación y Metrología | ||

| Por Vertical de Usuario Final | Medicina y Ciencias de la Vida | |

| Aeroespacial y Defensa | ||

| Automotriz | ||

| Comercial y Minorista | ||

| Educación e Institutos de Investigación | ||

| Automatización Industrial | ||

| Medios de Comunicación y Entretenimiento | ||

| Electrónica de Consumo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los factores fundamentales que impulsan el mercado de holografía digital?

Los lanzamientos de HUD automotriz, el gasto en defensa en LiDAR de largo alcance y la creciente demanda hospitalaria de imágenes de fase cuantitativa impulsan colectivamente una CAGR del 14,62% hacia 2031.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico se está expandiendo a una CAGR del 15,92%, impulsada por la holografía minorista china, las subvenciones japonesas de medicina regenerativa y los despliegues industriales surcoreanos.

¿Cómo influye el códec H.266/VVC en la adopción del mercado?

H.266/VVC reduce el ancho de banda de los flujos volumétricos en aproximadamente un 40%, habilitando la telepresencia holográfica en tiempo real sobre las redes 5G existentes sin actualizaciones de infraestructura.

¿Por qué el suministro de moduladores de luz espacial es una restricción?

Los moduladores de luz espacial 4K de alta eficiencia requieren fábricas especializadas; la capacidad limitada en Japón y Corea del Sur ha aumentado los plazos de entrega y los costos, obstaculizando el lanzamiento de nuevos productos.

¿Qué vertical concentra la mayor participación de ingresos?

Los usuarios de medicina y ciencias de la vida representaron el 31,10% de los ingresos de 2025 porque la holografía ofrece imágenes no invasivas de alta resolución vitales para la terapia celular y la planificación quirúrgica.

¿Cómo están fortaleciendo las empresas líderes sus posiciones competitivas?

Forman alianzas que integran óptica, materiales e inteligencia artificial, como Eastman, Ceres Holographics y Covestro, acortando el tiempo de comercialización y asegurando participación incremental en el mercado de holografía digital.

¿Cuál es el tamaño del mercado de Holografía Digital en 2026?

Se espera que el mercado de holografía digital crezca de USD 4,87 mil millones en 2025 a USD 5,58 mil millones en 2026 y se prevé que alcance USD 11,03 mil millones en 2031 a una CAGR del 14,62% durante 2026-2031.

Última actualización de la página el: