米国歯科用3Dプリンティング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

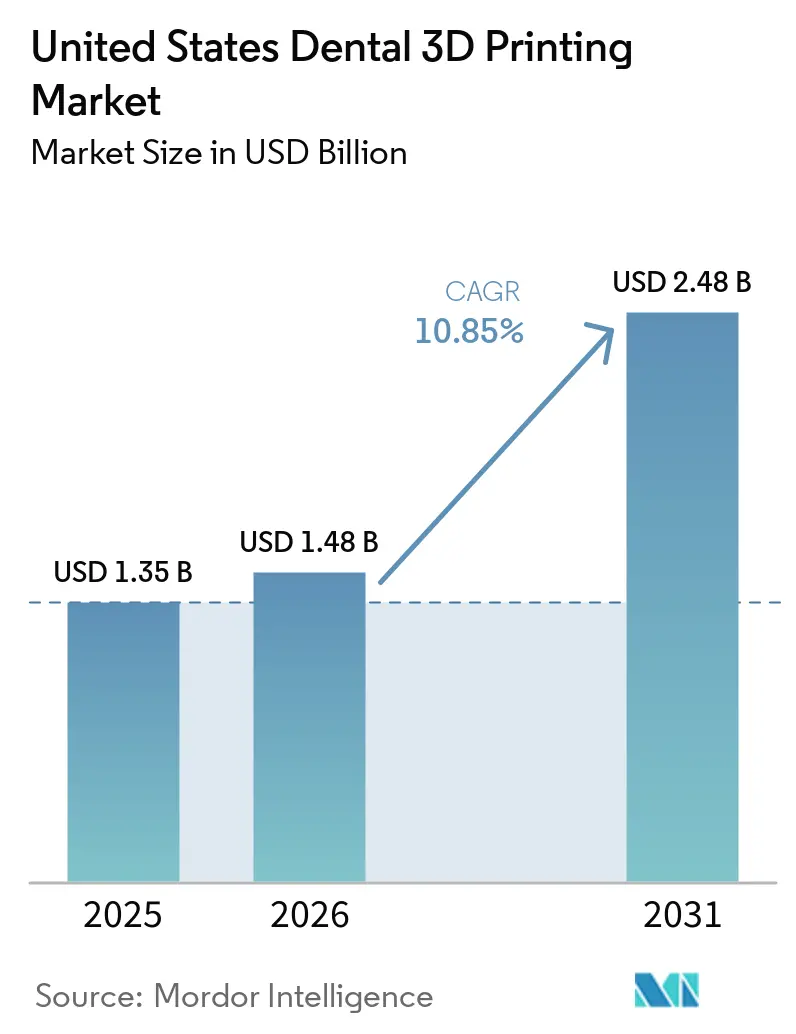

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 10.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科用3Dプリンティング市場分析

米国歯科用3Dプリンティング市場規模は、2025年の13.5 ビリオン 米ドルおよび2026年の14.8 ビリオン 米ドルから、2031年までに24.8 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 10.85%を記録する見込みです。

米国歯科用3Dプリンティング市場は、チェアサイド製造がパイロット利用から日常的な臨床ワークフローへと移行しつつることを背景に拡大しています。特に、修復処置のターンアラウンドタイム短縮とスケジュール管理の強化を求める診療所においてその傾向が顕著です。労働力不足もオートメーション化を後押ししており、歯科技工士の雇用は減少傾向にあると予測されており、2024年には全国で33,920人の技工士しか記録されていないことから、技工所・クリニックの双方においてデジタル生産がより魅力的な選択肢となっています。米国歯科用3Dプリンティング市場における競争上のポジショニングは、検証済みエコシステムへとシフトしており、プリンターメーカー、材料メーカー、ワークフローパートナーが、インストール済みハードウェアに紐づく定期的なレジン需要とソフトウェア利用を結びつけています。米国歯科用3Dプリンティング市場はまた、単一プラットフォームが対応できる適応症の数を拡大するFDA承認済み材料ベースの拡充からも恩恵を受けています。長期耐久用途においては、臨床エビデンスがガイドやモデルに比べて長期直接印刷補綴物では依然として弱いため、採用には慎重な姿勢が残っています。

主要レポートのポイント

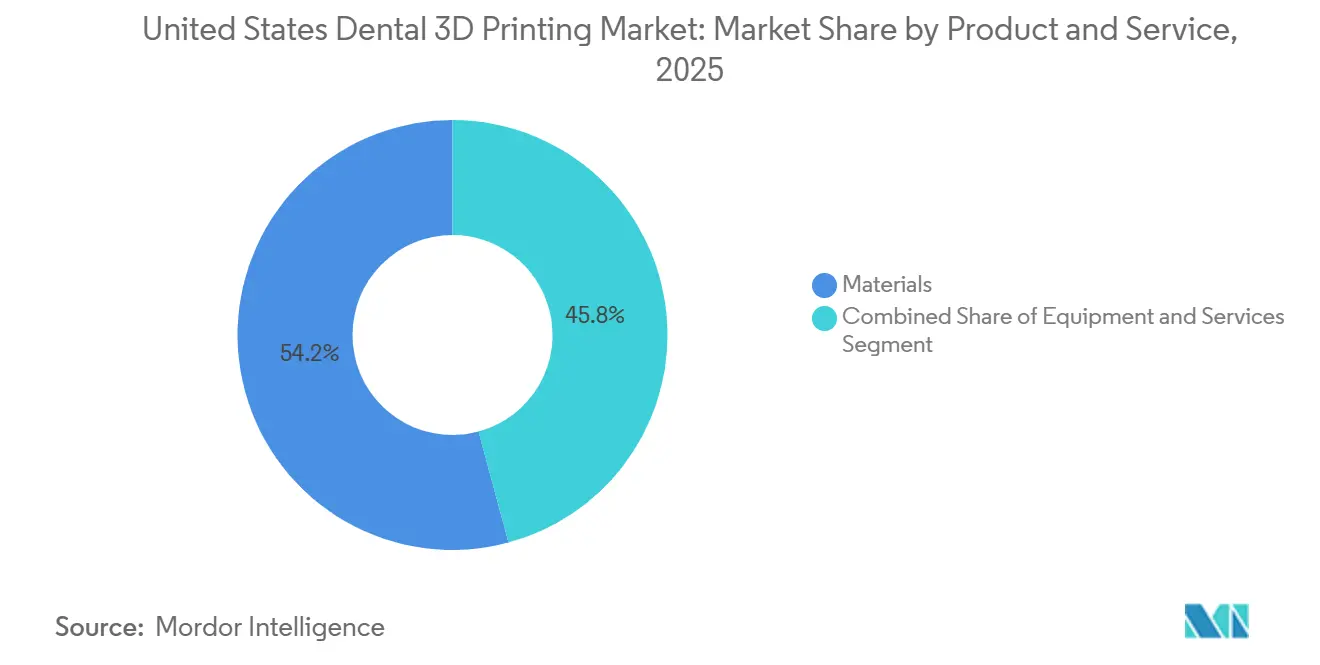

- 製品・サービス別では、材料が2025年の市場において54.23%のシェアを占め、サービスは2031年にかけてCAGR 11.91%で拡大する見込みです。

- 技術別では、バット光重合が2025年の米国歯科用3Dプリンティング市場規模の32.38%を占め、熱溶解積層法は2031年にかけてCAGR 12.73%で成長すると予測されています。

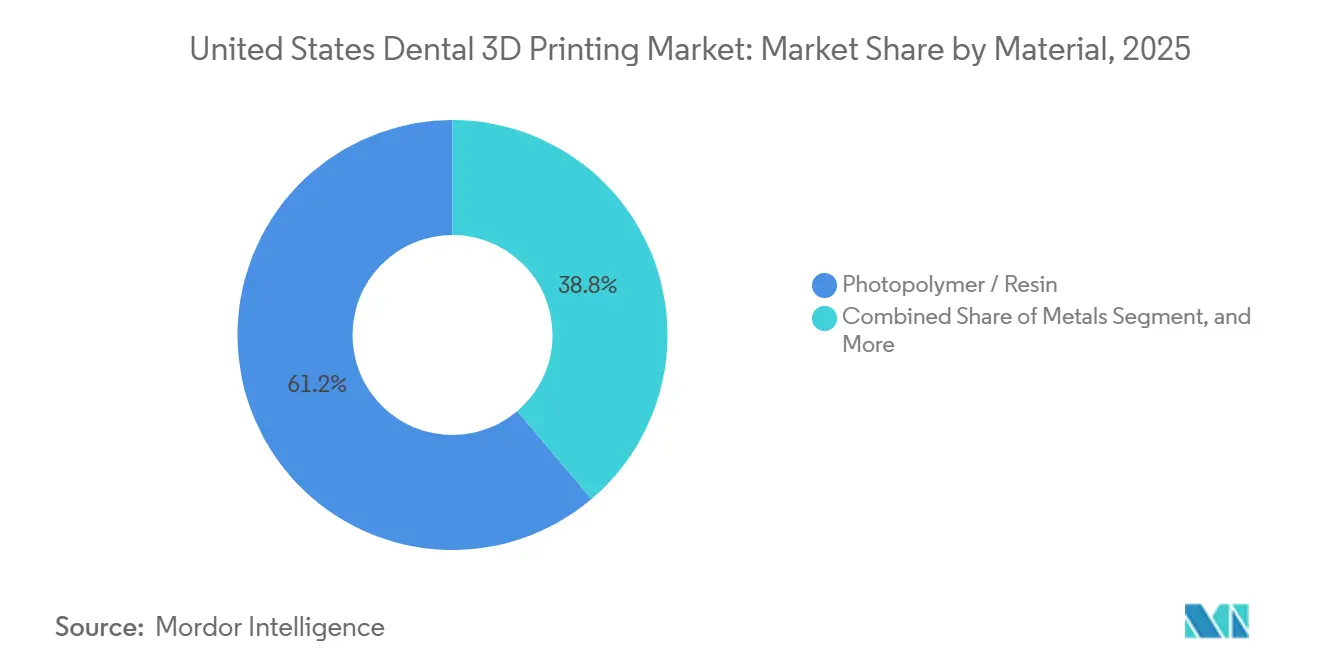

- 材料別では、フォトポリマーレジンが2025年の市場において61.23%を占め、金属は2031年にかけてCAGR 11.28%で拡大する見込みです。

- 用途別では、矯正歯科が2025年の米国歯科用3Dプリンティング市場規模の39.23%を占め、インプラント学は2031年にかけてCAGR 12.07%で成長する見込みです。

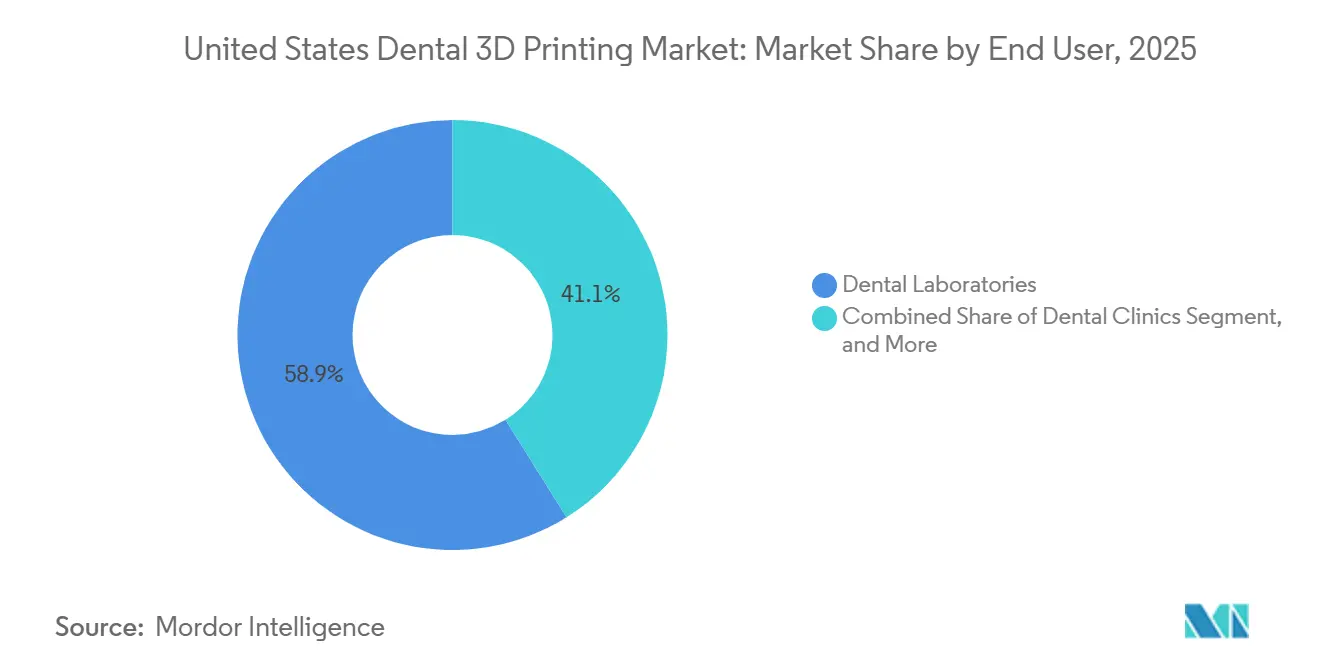

- エンドユーザー別では、歯科技工所が2025年の米国歯科用3Dプリンティング市場シェアの58.86%を占め、歯科クリニックは2031年にかけて最高のCAGR 11.45%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国歯科用3Dプリンティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズされた当日補綴物および修復物 | +2.1% | ニューヨーク、ロサンゼルス、シカゴ、ヒューストンなどの大都市圏DSO集積地での早期普及を伴う全国規模 | 中期(2〜4年) |

| クリアアライナーおよび矯正歯科ワークフローの拡大 | +1.9% | サンベルトおよび郊外成長市場への高い集中を伴う全国規模 | 中期(2〜4年) |

| FDA承認済み印刷可能材料ポートフォリオの拡充 | +1.4% | FDA 510(k)クラスII市販前申請経路に基づく全国規模 | 短期(2年以内) |

| ターンアラウンドタイムおよびパーツ単価の削減 | +1.7% | 技工所アクセスが限られた地方・準都市市場で最も高いROIを示す全国規模 | 短期(2年以内) |

| 歯科技工士不足 | +1.2% | 訓練プログラムが閉鎖された小規模都市圏で深刻な圧力を伴う全国規模 | 中期(2〜4年) |

| 熱成形工程を削減する直接印刷補綴ワークフロー | +0.8% | テクノロジー先進的な矯正歯科DSOでの早期採用を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カスタマイズされた当日補綴物および修復物がチェアサイド採用を牽引

当日歯科治療は、チェアサイド3Dプリンティングに投資する診療所にとって、より実用的な運営モデルになりつつあります。SprintRayは、同社のMidas Digital Pressが10分以内に最大10件の修復物を製造できると述べており、2026年2月のシカゴ・ミッドウィンタープレビューでは複数ユニットの臼歯対応能力を示し、これは従来のチェアサイドシステムよりも広い臨床的適用範囲を示すものです。これは、米国歯科用3Dプリンティング市場が単純な前歯のユースケースを超え、より広範な修復ワークフローへと移行しつつあることを意味します。早期採用は依然として、資本支出とトレーニングを多数の拠点に分散できるDSOネットワークに集中しています。独立した診療所の参入は依然として少なく、次の拡大段階は、より小規模での検証済みチェアサイドワークフローの採用を容易にすることにかかっています。

クリアアライナーおよび矯正歯科ワークフローの拡大

矯正歯科は、治療計画に大量の印刷と反復可能なデジタルワークフローが必要なため、米国歯科用3Dプリンティング市場において最も強い需要エンジンの一つであり続けています。Align Technologyは2025年度に260万件のケーススタートを報告しており、そのうち935,800件がティーンおよび小児のスタートであり、矯正歯科におけるケースフローが引き続き堅調であることを裏付けています。LuxCreoは直接印刷クリアアライナーレジンのFDA承認を取得しており、これによりワークフローが完全な院内生産に近づき、従来の熱成形経路への依存が低減されます。[1]LuxCreo、「LuxCreo FDA承認済み4Dアライナー、当日矯正治療のための直接印刷クリアアライナー」、LuxCreo、luxcreo.com。 2025年の「Progress in Orthodontics」誌掲載の研究では、特定の直接印刷アライナー材料が熱成形代替品と同等の光学的・微生物学的性能を発揮することが示されました。このモデルが拡大するにつれ、レジン需要は型製造から離れ、実際の装着を想定して設計された柔軟な直接印刷ポリマーへとシフトするでしょう。

FDA承認済み印刷可能材料ポートフォリオの拡充

米国歯科用3Dプリンティング市場は、単一プリンターで製造できる製品の範囲を拡大するFDA承認済み材料の幅広いパイプラインから恩恵を受けています。Carbonは2025年9月にFDA承認済みの柔軟性部分義歯レジンFP3Dを発売し、デジタルワークフローに新たな取り外し可能補綴の適応症を追加しました。[2]Carbon、「CarbonがFP3Dレジンの商業的提供を発表」、Carbon、carbon3d.com。 Formlabsは2026年2月に一時的クラウン、インレー、オンレー、ベニア、最大7ユニットブリッジ向けのPremium Teeth Resinの510(k)承認を取得し、Rapid Shapeは同月にRS VIVO歯科レジンポートフォリオのFDA承認を発表しました。この幅広い承認済みポートフォリオにより、診療所はインストール済みプリンターを交換することなく、より多くの適応症に対応できるようになります。また、複数のレジンファミリーにわたって強固な生体適合性とコンプライアンス文書を既に持つサプライヤーに優位性をもたらします。

ターンアラウンドタイムおよびパーツ単価の削減

ターンアラウンドタイムは、診療所と技工所がデジタル製造能力を継続的に追加する最も明確な理由の一つです。ワークフローが外部技工所のキューから院内または近院内生産へとシフトすることで、治療スケジュールの管理が容易になるため、米国歯科用3Dプリンティング市場は恩恵を受けます。インプラント学は最も早期に恩恵を受けた分野の一つであり、デジタル計画とガイド製作が同じデジタルチェーンに自然に組み込まれます。この優位性は、外部技工所へのアクセスが不便で配送遅延を吸収しにくい郊外・地方・準都市部において最も顕著です。そのため、米国歯科用3Dプリンティング市場は、より迅速なケース完了とワークフローの引き継ぎ削減を求めるハイスループットクリニックからの関心を集め続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とトレーニング負担 | -1.90% | 全国規模;大都市圏外の個人・小規模グループ診療所への不均衡な影響 | 中期(2〜4年) |

| 規制および材料検証要件 | -1.30% | 全国規模;FDA 510(k)クラスII経路およびISO 10993試験に関連するコンプライアンス要因 | 短期(2年以内) |

| 長期耐久直接印刷補綴物に関する長期エビデンスの不足 | -0.80% | 全国規模;補綴歯科および直接印刷アライナーの臨床採用に集中 | 長期(4年以上) |

| チェアサイドプリンター転換を遅らせる外部技工所依存 | -0.60% | 全国規模;長年の技工所紹介関係を持つ地方市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用とトレーニング負担

技工士数の減少は、米国歯科用3Dプリンティング市場全体においてオートメーション化を支える構造的な要因となりつつあります。州の労働市場データによると、2024年の全国の歯科技工士数はわずか33,920人であり、長期的な雇用は2032年にかけて減少すると予測されています。[3]ミシガン州キャリア開発・振興局、「職業フォーカス:歯科技工士」、Michigan.gov、michigan.gov。 この人員不足は、代替人材の採用がより困難な小規模都市圏や低密度市場において特に深刻です。その結果、技工所とクリニックは、希少な手作業スキルへの依存を低減する反復可能なデジタルプロセスにより大きく依存するようになっています。労働力不足はトレーニングの必要性をなくすものではありませんが、自動化されたモデル、ガイド、修復物生産の投資回収事例を強化します。

長期耐久直接印刷補綴物に関する長期エビデンスの不足

最終補綴物、直接印刷アライナー、義歯床、金属フレームワークは、長期臨床エビデンスの観点からは依然として採用の初期段階にあります。2025年にScienceDirectに掲載されたナラティブレビューでは、外科用ガイドと診断モデルは確立された信頼性プロファイルを持つ一方、暫間修復物は長期耐久ソリューションとして展開される前に長期的な検証が必要であることが確認されました。直接印刷アライナーについては、生体適合性のエビデンスベースが主にin vitro研究で構成されており、12ヶ月以上の治療サイクルにわたる継続的な口腔内装着下での材料性能に関する前向き臨床データは限られています。このエビデンスのャップは、臨床的保守主義を優先する米国の矯正歯科・補綴歯科診療所における償還に関する議論を制約し、処方者の信頼を遅らせています。査読済みの複数年にわたるアウトカム研究が蓄積されるまで、最も臨床的に要求の高い用途——フルアーチのオールオンX修復および後方部位の長期耐久最終クラウン——は、より高い手技的慎重さを維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:材料の優位性がサービスの加速を覆い隠す

材料は2025年の米国歯科用3Dプリンティング市場において54.23%を占めており、これはチェアサイドと技工所の両ワークフローが定期的なレジン使用にいかに強く依存しているかを反映しています。新たなプリンターの設置ごとに長期的な消耗品需要が生まれる可能性があるため、サプライヤーはハードウェア販売のみに依存するのではなく、検証済みレジンライブラリの拡充に注力してきました。このパターンは、市場全体で新たなプリンターの発売が続く中でも材料が最大セグメントであり続けた理由を説明しています。機器は、顧客が最も使い続ける可能性の高いソフトウェア、レジン、後処理工程を決定するエントリーポイントであるため、依然として重要です。

サービスは2031年にかけてCAGR 11.91%で成長すると予測されており、このセグメント区分の中で最も急速に動く層となっています。このシフトが重要なのは、米国歯科用3Dプリンティング産業が、一度限りのハードウェア取引だけでなく、定期的なソフトウェア、ワークフローサポート、マネージド生産関係へと移行しているためです。ベンダーは、統合ワークフロー、トレーニングプログラム、パートナーシップ主導の材料検証を通じてそのモデルを強化し、ユーザーを優先エコシステム内に留めています。採用が広がるにつれ、サービスはオンボーディング、デザインサポート、ワークフロー最適化、インストール済みシステムのメンテナンスからより多くの価値を獲得するでしょう。

技術別:DLPとSLAが中核を担い、FDMがアクセスを拡大

バット光重合は2025年の米国歯科用3Dプリンティング市場規模の32.38%を占め、矯正歯科モデル、外科用ガイド、クラウン暫間修復ワークフローの中核に位置し続けました。この技術は、フィット感、精細度、反復性が臨床的受容に直接影響する歯科ユースケースにおいて高解像度出力が依然として不可欠であるため、定着しています。このポジションは、フォトポリマーベースシステムで現在利用可能な承認済みレジンオプションの幅広さによって強化されています。ポリジェットとマテリアルジェッティングはより専門的な用途に留まっていますが、3D Systemsは2026年にNextDent 300マルチジェットプリンターを通じてジェット義歯プラットフォームを拡大することで商業的な関連性を高めました。

熱溶解積層法は2031年にかけてCAGR 12.73%で成長すると予測されており、米国歯科用3Dプリンティング市場において最も急成長している技術セグメントとなっています。その役割はバット光重合システムを置き換えることでなく、教育モデル、カスタムトレー、スプリント、簡単な製作タスクなどのコスト意識の高いユースケースを開拓することにあります。これは、デジタル能力を必要としながらも常に最高水準の修復解像度を必要としない機関や診療所にとって重要です。選択的レーザー焼結は金属およびナイロンフレームワーク向けに市場での地位を維持していますが、採用はそれを管理するプロセス深度を持つ専門技工所に集中しています。その結果、光重合が臨床的中核を維持しながら、FDMがリーチ可能なユーザーベースを拡大するという技術ミックスが形成されています。

材料別:レジンの幅広さが主導し、金属が性能基準を引き上げる

フォトポリマーレジンは、材料セグメントにおいて2025年の米国歯科用3Dプリンティング市場の61.23%を占め、モデル、ガイド、スプリント、義歯、暫間修復用途にわたる幅広い使用を反映しています。このカテゴリーは、新たな承認が既存のインストール済みプリンターで対応できるサブセグメントを追加し続けることで拡大しています。Carbonは2025年に柔軟性部分義歯材料を追加し、Formlabsは2026年にPremium Teeth Resinで暫間修復能力を拡大しました。その幅広さから、レジンは米国歯科用3Dプリンティング市場の多くにとって最も重要な定期収益源であり続けています。

金属は2031年にかけてCAGR 11.28%で成長すると予測されており、幅広いアクセスよりも精度と強度が重要なコバルトクロムおよびチタン用途への関心の高まりを示しています。このセグメントは、生産品質、検証要件、ワークフローの複雑さがすべて高いため、レジンよりも狭い範囲に留まっています。セラミックスも選択された審美修復用途での関連性を高めていますが、幅広さの面では依然として限定的です。実際には、金属は米国歯科用3Dプリンティング市場における次の品質閾値を示していますが、依然として高度なプロセス管理とコンプライアンスをサポートできる技工所に集中しています。これにより、レジンがスケール材料であり続ける一方、金属は重要ではあるもののより選択的な成長経路を代表し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:矯正歯科がスケールを維持し、インプラント学が最速で進展

矯正歯科は2025年の米国歯科用3Dプリンティング市場規模の39.23%を占め、連続アライナー計画と補綴製作に必要な大量のモデル出力に支えられています。このセグメントが大きいのは、クリアアライナー量のわずかな成長でも、モデル、リテーナー、関連するデジタル工程にわたる相当な印刷需要に転換できるためです。ワークフローも進化しており、直接印刷アライナーシステムが従来のモデルと熱成形プロセスへの依存を低減しています。臨床的サポートはまだ構築中ですが、発表されたエビデンスは、選択された直接印刷材料が従来の熱成形オプションとの性能差を縮めていることを示唆しています。

インプラント学は2031年にかけてCAGR 12.07%で成長する予測されており、米国歯科用3Dプリンティング市場において最も急成長している用途セグメントとなっています。主な理由は、患者固有の外科用ガイドの使用増加であり、これはデジタル計画と院内生産ワークフローにきれいに組み込まれます。補綴歯科は、クラウン、ブリッジ、義歯が技工所とチェアサイドシステムの両方を通じて大量に引き続き需要を生み出すため、第2位の用途ブロックであり続けています。口腔顎顔面外科も強い隣接機会を提供していますが、解剖学的に複雑なケースにはより深いデザイン専門知識が必要なため、採用はより選択的に留まっています。用途全体にわたって、米国歯科用3Dプリンティング市場は、大量の矯正歯科需要とインプラント主導ワークフローにおけるより速い手技的成長のバランスを取っています。

エンドユーザー別:技工所がスケールで運営し、クリニックが成長経路を設定

歯科技工所は2025年の米国歯科用3Dプリンティング市場シェアの58.86%を占め、大量のモデル、義歯、フレームワーク、修復物生産における確立された役割を反映しています。技工所は、より大きなケースベースにわたってハードウェア、訓練されたスタッフ、品質管理を集中化できるため、スケールのアンカーであり続けています。この運営上の優位性は、2026年に米国の複数拠点にわたってROE Dental Laboratoryが複数のNextDent 300マルチジェットシステムを導入したことを含む、マルチサイト投資活動に見られます。その結果、臨床使用が拡大する中でも技工所が生産量の大部分を担う米国歯科用3Dプリンティング市場が形成されています。

歯科クリニックは2031年にかけてCAGR 11.45%で成長すると予測されており、米国歯科用3Dプリンティング市場において最も重要な構造的成長エンジンとなっています。主な支援要因は、FDA承認済み材料の幅広い拡大であり、これにより外部に送り出すのではなく診療所内でより多くの適応症を印刷する事例が改善されます。DSOは、複数のクリニックにわたって調達、導入、スタッフトレーニングを標準化できるため、この転換を主導しています。学術・研究機関は最小のエンドユーザーグループであり続けていますが、将来のユーザーのトレーニングと新興ワークフローの検証を支援するため、依然として重要です。これにより、技工所がインストール済み生産基盤であり続ける一方、クリニックが米国歯科用3Dプリンティング産業の成長経路として位置づけられています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国歯科用3Dプリンティング市場は世界最大の国内市場であり、強力なDSOの存在、活発な材料開発、比較的密度の高いデジタル歯科インフラを持つ歯科システムの中で運営されています。国内の地域別採用は依然として不均一であり、米国歯科用3Dプリンティング市場は全国的な需要と同様に、地域のワークフロー成熟度によっても形成されています。ニューヨーク大都市圏、ロンゼルス、シカゴ、ヒューストンを含む強力なDSO浸透率を持つ大都市圏回廊は、集中調達が各診療所の負担を軽減するため、チェアサイド採用を主導してきました。これらの大都市圏クラスターでは、成長は初回プリンター設置からより広範なプラットフォーム統合へと移行しています。診療所は、修復部品、外科用ガイド、アライナー関連ワークフローを一つの検証済み運営環境内で処理できるシステムをますます求めています。

サンベルトは、人口増加が従来の技工所インフラが吸収できる速度よりも速く需要を生み出しているため、米国歯科用3Dプリンティング市場内で異なるプロファイルを持っています。テキサス、フロリダ、アリゾナ、ジョージアは郊外歯科の拡大から恩恵を受けており、急速なケースフローに対応する診療所にとって院内生産がより魅力的になっています。ダラス・フォートワース、フェニックス、タンパは、外科用ガイドと暫間クラウンワークフローのアクティブなチェアサイド採用市場として台頭しています。Dentsply Sironaの2026年初頭の再編計画は、年間1.2 ビリオン 米ドルの節約を目標としており、ベンダーがよりコスト効率の高いデジタル運営モデルにいかに強く注力しているかを示しています。

北東部と中西部は、密度の高い技工所ネットワークと多くの歯科学校・学術センターを組み合わせているため、米国歯科用3Dプリンティング市場内で異なる地理的特性を示しています。これらの地域での採用は、即時のチェアサイド転換だけでなく、技工所規模の投資とマルチテクノロジートレーニング環境に傾いています。これは、デジタル設備の整ったプログラムから市場に参入する将来の実務者が、より低い学習曲線に直面するはずであるため重要です。中西部の地方・準地方地域は別の問題に直面しており、人員不足の地域技工所がデジタル生産の事例を強化していますが、技術サポートとインフラへのアクセスが依然として転換速度を制限する可能性があります。このギャップは、低ボリュームユーザー向けにリモートモニタリング、メンテナンス、材料補充を組み合わせたサービス主導モデルの余地を生み出しています。その結果、米国歯科用3Dプリンティング市場は一つの全国的な成長ストーリーを示し続けていますが、いくつかの異なる地域別採用パターンが存在しています。

競争環境

米国歯科用3Dプリンティング市場はプラットフォームレベルでは適度に集中していますが、材料、サービス、ワークフローサポートにわたっては依然として断片化しています。Align Technology、Dentsply Sirona、3D Systems、SprintRay、その他のワークフロー重視のサプライヤーを含む限られた主要プレイヤーグループが、スキャナー、ソフトウェア、プリンター、材料をより緊密な運営システムに結びつけることで競争しています。これは、米国歯科用3Dプリンティング市場における主要な競争上の問題がもはやプリンターの仕様だけではないことを意味します。それはますます、設置後に検証済みワークフローと定期的な材料関係を誰が管理するかという問題になっています。このシフトは、臨床材料科学をチェアサイドハードウェアと教育インフラに結びつけるパートナーシップに明確に表れています。

米国歯科用3Dプリンティング市場における戦略的動向は、エコシステムの深さがコモディティハードウェアの価格設定よりも重要であることをますます示していま。SprintRayは2025年9月にDesktop HealthからEnvisionTEC歯科ポートフォリオを買収することでポジションを強化し、特許ベース、商標、在庫、材料リーチを拡大しました。Dentsply SironaとFormlabsもForm 4BでのLucitone Digital Print義歯検証を中心に連携しており、これは材料とプリンターのアライアンスが新機器の販売だけでなく、インストール済みベースの価値を拡大するために使用されていることを示しています。Carbonは同様の論理をワークフローオートメーションを通じて追求しており、同社はAO Backpackが2024年の導入以来18,000件以上の印刷を処理したと述べています。3D Systemsは2026年にROE Dental LaboratoryでのマルチサイトへのNextDent展開を通じて自社のポジションを強化し、大規模なジェット義歯生産を検証しました。

米国歯科用3Dプリンティング市場への参入障壁は、承認済み材料、生体適合性エビデンス、プロセス品質システムを迅速に整備することが困難なため、依然として意味のあるものです。より広範な承認履歴と強力な検証サポートを持つサプライヤーは、より多くの診療所がリスクの低いワークフロー選択を好むにつれてリードを拡大できます。そのため、定期的なレジン販売、ソフトウェア統合、トレーニングサポートは、単独のプリンター価格設定よりも防御可能になりつつあります。競争圧力は、スタンドアロンのプリンター価格設定だけでなく、エコシステムのロックイン、臨床検証、ワークフローの信頼性を中心に最も強くなるでしょう。

米国歯科用3Dプリンティング産業リーダー

Align Technology, Inc.

Dentsply Sirona

Formlabs

Planmeca Oy

3D Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:3D Systemsは、ROE Dental Laboratoryが米国の複数拠点にわたって複数のNextDent 300マルチジェット3Dプリンターを導入し、マチサイトペースでNextDentジェット義歯プラットフォームを拡大する国内最大手技工所となり、大量臨床グレード義歯製造向けにプラットフォームを検証したと発表しました。

- 2026年4月:3D Systemsは、NextDent Jet BaseおよびNextDent Jet Teeth材料のEU MDRクラスIIa認証を、目標としていた2026年夏のスケジュールより2ヶ月早く取得し、2026年5月4日に欧州での完全商業ローンチを可能にし、米国とEUを合わせた無歯顎患者の対象人口を6,000万人以上に拡大しました。

- 2026年3月:SprintRayは、MOD Institute、GC America、Meisinger Dental、Align Technologyとのパートナーシップのもと、30都市以上にわたるグローバル教育プログラム「Midas World Tour」を発表し、Midas Digital Pressでのチェアサイドマルチユニット修復採用の加速を目的としています。

- 2026年3月:GC AmericaとSprintRayは、GCの歯科材料科学をSprintRay Midasチェアサイドエコシステムに導入するための戦略的R&D・商業化パートナーシップを締結し、10分以内に最大10件の修復物の生産を可能にしました。

米国歯科用3Dプリンティング市場レポートの範囲

歯科用3Dプリンティング市場とは、高度にカスタマイズされた歯科補綴物、義歯、外科用器具を製造するために使用される3Dプリンター、専門ソフトウェア(CAD/CAM)、生体適合性材料の製造・販売を取り巻く産業を指します。

米国歯科用3Dプリンティング市場は、製品、技術、材料、用途、エンドユーザーの完全なバリューチェーンをカバーする複数の明確に定義されたセグメントにわたって構成されています。製品・サービス別では、市場は歯科用3Dプリンティングワークフローをサポートする機器、材料、サービスを含みます。技術の観点からは、市場はバット光重合、ポリジェット/マテリアルジェッティング、選択的レーザー焼結、熱溶解積層法、およびその他の新興積層造形技術にわたっています。材料の面では、産業は臨床および技工所使用向けに調整されたフォトポリマー/レジン、金属、セラミックス、その他の専門歯科材料を利用しています。市場はまた、矯正歯科、補綴歯科、インプラント学、口腔顎顔面外科、その他の歯科固有の用途を含む幅広い用途をカバーしています。最後に、エンドユーザーの状況は歯科技工所、歯科クリニック、学術・研究機関で構成されています。これらすべてのセグメントにわたる市場予測は金額(米ドル)ベースで提供されており、米国歯科用3Dプリンティングセクターの財務的見通しと成長可能性を反映しています。

| 機器 |

| 材料 |

| サービス |

| バット光重合 | 光造形法 |

| デジタルライトプロセッシング | |

| ポリジェット/マテリアルジェッティング | |

| 選択的レーザー焼結 | |

| 熱溶解積層法 | |

| その他の技術 |

| フォトポリマー/レジン | モデルレジン |

| ガイド・トレーレジン | |

| スプリント・ガードレジン | |

| 義歯床・人工歯レジン | |

| クラウン・ブリッジ・修復レジン | |

| 金属 | コバルトクロム |

| チタン | |

| セラミックス | |

| その他の材料 |

| 矯正歯科 | アライナーモデル |

| 直接印刷アライナー | |

| リテーナー | |

| 間接ボンディングトレー | |

| 補綴歯科 | クラウンおよびブリッジ |

| 義歯床 | |

| 人工歯 | |

| トライインデンチャー | |

| オールオンXおよびフルアーチ修復 | |

| ワックスアップ | |

| インプラント学 | 外科用ガイド |

| インプラントモデル | |

| カスタムアバットメントおよび修復ワークフロー | |

| 口腔顎顔面外科 | |

| その他の歯科用途 | スプリントおよびナイトガード |

| カスタム印象トレー | |

| 歯肉マスク |

| 歯科技工所 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品・サービス別 | 機器 | |

| 材料 | ||

| サービス | ||

| 技術別 | バット光重合 | 光造形法 |

| デジタルライトプロセッシング | ||

| ポリジェット/マテリアルジェッティング | ||

| 選択的レーザー焼結 | ||

| 熱溶解積層法 | ||

| その他の技術 | ||

| 材料別 | フォトポリマー/レジン | モデルレジン |

| ガイド・トレーレジン | ||

| スプリント・ガードレジン | ||

| 義歯床・人工歯レジン | ||

| クラウン・ブリッジ・修復レジン | ||

| 金属 | コバルトクロム | |

| チタン | ||

| セラミックス | ||

| その他の材料 | ||

| 用途別 | 矯正歯科 | アライナーモデル |

| 直接印刷アライナー | ||

| リテーナー | ||

| 間接ボンディングトレー | ||

| 補綴歯科 | クラウンおよびブリッジ | |

| 義歯床 | ||

| 人工歯 | ||

| トライインデンチャー | ||

| オールオンXおよびフルアーチ修復 | ||

| ワックスアップ | ||

| インプラント学 | 外科用ガイド | |

| インプラントモデル | ||

| カスタムアバットメントおよび修復ワークフロー | ||

| 口腔顎顔面外科 | ||

| その他の歯科用途 | スプリントおよびナイトガード | |

| カスタム印象トレー | ||

| 歯肉マスク | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 学術・研究機関 | ||

レポートで回答される主要な質問

米国歯科用3Dプリンティング市場の2026年の価値はいくらですか?

市場は2026年に14.8 ビリオン 米ドルとなり、CAGR 10.85%で2031年までに24.8 ビリオン 米ドルに達すると予測されています。

米国において歯科用3Dプリンティング需要を主導している製品カテゴリーはどれですか?

材料は、定期的なレジン消費が技工所とチェアサイドの両ワークフローを支えるため、2025年に54.23%のシェアで市場をリードしています。

歯科用3Dプリンティング用途において最も急成長している技術はどれですか?

熱溶解積層法は、2031年にかけてCAGR 12.73%が予測される最も急成長している技術セグメントです。

歯科技工所が依然として最大のエンドユーザーである理由は何ですか?

歯科技工所は、モデル、義歯、フレームワーク、複雑な修復物の中核的な生産基盤であり続けるため、2025年に需要の58.86%を占めました。

インプラント関連の印刷ワークフローにおける急速な成長を牽引しているものは何ですか?

インプラント学は、デジタル計画と患者固有の外科用ガイドが院内生産に適しているため、CAGR 12.07%で成長すると予測されています。

最終更新日: