加工・冷凍野菜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

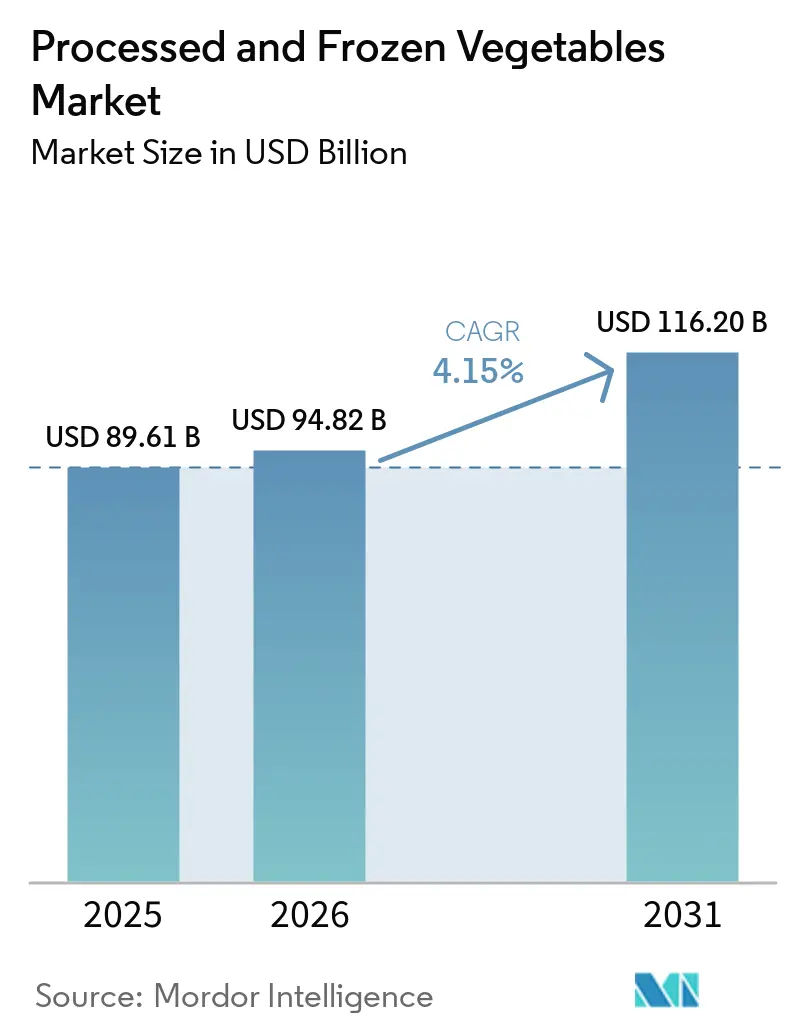

| 市場規模 (2026) | 94.82 十億米ドル |

| 市場規模 (2031) | 116.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工・冷凍野菜市場分析

加工・冷凍野菜市場規模は2025年に896億米ドルに達し、2026年から2031年にかけてCAGR 4.1%で成長し、2031年までに1,162億米ドルに達すると予測されています。加工・冷凍野菜市場は、都市部の世帯が買い物時間と食事準備の手間を削減する小分けおよび冷凍対応フォーマットへの依存度を高めていることから拡大しています。加工・冷凍野菜市場はまた、個別急速冷凍(IQF)加工技術の進歩からも恩恵を受けており、食感、栄養素の保持、製品品質が向上し、サプライヤーが健康、利便性、価値を同時に訴求できるようになっています。大手ブランドサプライヤーが棚スペースを守る一方でプライベートブランド商品が主要食料品チェーン全体で拡大しているため、競争環境は引き続き厳しく、プレミアム、ソースベース、グローバルにインスパイアされた商品への投資が促進されています。加工・冷凍野菜市場は依然として冷蔵・エネルギーコストの上昇による圧力に直面しており、特に欧州では多くの中堅生産者が吸収できる販売価格よりも速いペースでコールドチェーンコストが上昇しています。同市場はまた、レストラン、施設厨房、ケータリング業者が労働力ニーズの削減、一貫性の向上、総サービスコストのより効果的な管理のために洗浄・カット・小分けされた冷凍野菜を選ぶ傾向が強まっているフードサービス需要によっても支えられています。

レポートの主要ポイント

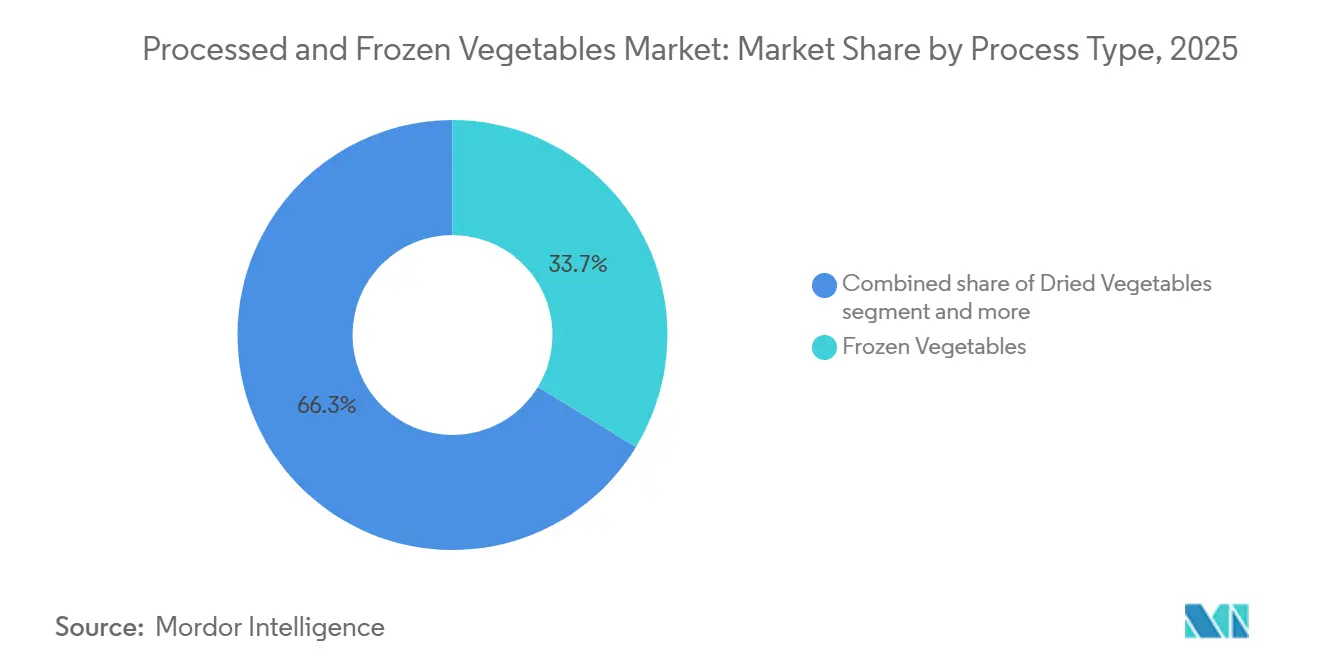

- 加工タイプ別では、冷凍野菜が2025年に33.7%で加工野菜市場最大のシェアを占め、乾燥野菜は2026年から2031年にかけて最も速いCAGR 6.06%で成長すると予測されています。

- 製品タイプ別では、エンドウ豆が2025年に33.6%で加工野菜市場最大のシェアを占め、ブロッコリーは2026年から2031年にかけて最も速いCAGR 6.11%で成長すると予測されています。

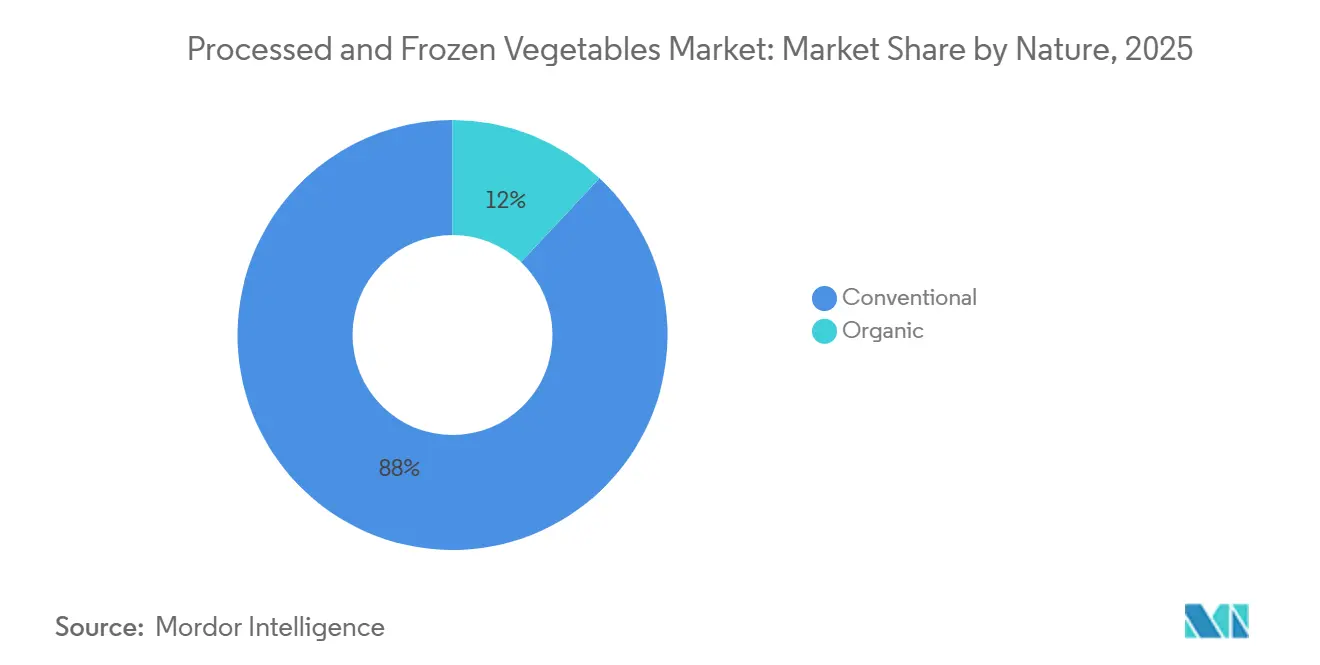

- 性質別では、従来型製品が2025年に加工野菜市場の88.0%のシェアを維持し、オーガニック製品は2031年までにCAGR 7.03%で拡大すると予測されています。

- 流通チャネル別では、小売が2025年に55.1%で加工野菜市場最大のシェアを占め、フードサービスは2026年から2031年にかけて最も速いCAGR 6.51%で成長すると予測されています。

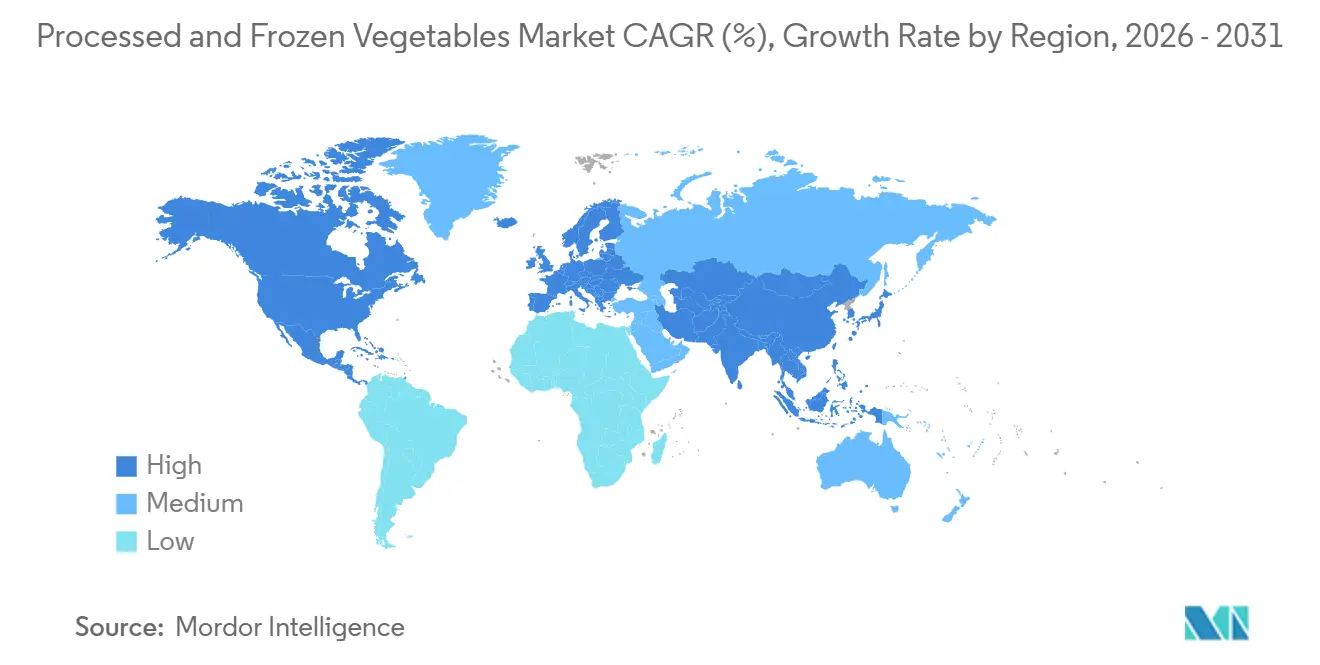

- 地域別では、欧州が2025年に36.4%で加工野菜市場最大のシェアを占め、アジア太平洋は2026年から2031年にかけて最も速いCAGR 6.98%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の加工・冷凍野菜市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即調理可能な食事への需要増加 | +1.0% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| コールドチェーンおよび冷凍小売インフラの拡大 | +0.9% | アジア太平洋がコア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 植物性食品およびフレキシタリアン食パターンの成長 | +0.7% | 北米と欧州が先行採用者として先導するグローバル | 中期(2〜4年) |

| 季節的な供給変動に対する年間を通じた安定供給 | +0.6% | グローバル | 長期(4年以上) |

| 小売マルチパックのイノベーションとミールソリューションのバンドル化 | +0.5% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| フードサービスのメニュー標準化と調理労働力の削減 | +0.5% | 北米、欧州、アジア太平洋に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い即調理可能な食事への需要増加

先進国市場では、利便性は二次的な考慮事項から冷凍野菜販売急増の主要ドライバーへと変化しています。Conagra Brandsの2025年冷凍食品の未来レポートによると、バターソースのトウモロコシ、チーズ入りブロッコリーフローレット、グローバルにインスパイアされたミックスなどのプレミアム冷凍野菜サイドディッシュは、11%の販売量増加を記録しました[1]出典:Conagra Brands、「冷凍食品の未来2025」、Conagra Brands、conagrabrands.com。全体として、プレミアム冷凍サイドディッシュは同期間に3%の成長を経験しました。このトレンドは、基本的な冷凍エンドウ豆やインゲン豆からレストランクオリティのサイドディッシュに匹敵するミールコンポーネントへと移行する市場の進化を示しており、カテゴリー内で顕著な価格帯の拡大をもたらしています。フードサービス事業者はこのトレンドを活用しています。小分けされた冷凍食材を使用することで、厨房の準備時間を短縮するだけでなく、プレートコストを標準化できます。これは、米国および西欧のフードサービスセクターで最低賃金基準が上昇するにつれてますます重要になっています。ソースのイノベーションとグローバルなフレーバープロファイル(地中海ブレンド、アジアの炒め物ミックス、ラテンにインスパイアされたミックスなど)の最前線にいるメーカーは、このプレミアム化トレンドから大きな恩恵を受ける立場にあります。スーパーマーケットチェーンは、より高い利益率を持つソースバンドルのSKUによりくの棚スペースを割り当てることで対応し、リピーター客の来店を促進しています。

コールドチェーンおよび冷凍小売インフラの拡大

新興市場のコールドチェーン拡大は、冷凍野菜の消費を促進するだけでなく、まったく新しい消費者層を冷凍カテゴリーに引き込んでいます。インドの2025〜26年度連邦予算では、食品加工産業省に4,364クローレルピー(約5億570万米ドル)の予算が配分されました[2]出典:食品加工産業省、「連邦予算2025〜26年度」、食品加工産業省、mofpi.gov.in。これには、プラダン・マントリ・キサン・サンパダ・ヨジャナの一部である統合コールドチェーンおよび付加価値インフラスキームへの直接支援が含まれます。このような財政的措置は、農場から冷凍庫までの流通を合理化し、品質のばらつきを最小化しています。これにより、インドの加工業者は世界のバイヤーとの年間契約に向けた輸出グレードの基準を一貫して満たすことができます。一方、供給面では、GreenyardのベルギーにおけるIQF能力への5,000万ユーロの拡張投資と、フランスのEuredenとの2億6,000万ユーロの提携が市場の様相を変えています。この提携は、4つの生産拠点にわたるブルターニュ産冷凍野菜事業体を統合しており、欧州の加工業者がIQFのスループットを拡大し、増大する小売需要に対応するために供給基盤を統合している様子を示しています。今後を見据えると、供給の様相は進化する見込みです。アジア太平洋地域は主に輸出中心から供給と消費の両方を行う市場へとシフトしており、欧州の拡張はIQF品質基準を引き上げ、以前は冷凍の対応品がなかったプレミアム層に位置づけられています。

植物性食品およびフレキシタリアン食パターンの成長

動物性タンパク質の摂取を定期的かつ非排他的に削減することを特徴とするフレキシタリアン食は、冷凍野菜加工業者にとって最も商業的に重要な食事トレンドとして際立っています。2025年、農業・園芸開発委員会(AHDB)は注目すべき価格格差を強調しました。肉なしの食事は1食あたり平均1.57ポンドであったのに対し、肉入りの食事は2.86ポンドでした。この45%のコスト削減は、野菜中心の食事を単なるイデオロギー的な選択ではなく、節約志向の世帯にとって経済的に賢明な選択にしています。このような経済的な理由が、フレキシタリアニズムの訴求力を広げ、健康志向の先行採用者から英国および北欧の予算管理をする一般世帯にまでその裾野を拡大しています。このシフトは冷凍野菜の市場を拡大しています。ブロッコリー、ほうれん草、ミックス野菜ブレンドはその恩恵を受けており、炒め物、パスタ料理、カレーへの適応性がグローバルにインスパイアされたフレキシタリアン食と共鳴しています。AHDBの研究では、これらの食事の選択がイデオロギーよりも利便性によってますます影響を受けていることが明らかになりました。IQF加工のイノベーションにより、小売業者はかつて生鮮食品だけのものと思われていた食感と栄養プロファイルを誇るプレミアム品質の冷凍ブロッコリーを提供できるようになりました。この進歩は、ブロッコリーの冷凍食品売り場における最も成長の速い製品としての地位を強化しています。

季節的な供給変動に対する年間を通じた安定供給

地理的に多様化した調達ネットワークを持つ加工業者は、エンドウ豆、ブロッコリー、インゲン豆などの主要冷凍野菜作物における季節的な供給変動により競争上の優位性を得ています。収穫期の悪天候は、主要産地の収量を大幅に削減する可能性があります。これにより原材料コストが急騰しますが、垂直統合された加工業者はスポット市場での購入に依存する業者よりも容易にこれを吸収できます。冷凍加工により、消費者需要のタイミングを農業の季節性から切り離すことができます。この優位性は、気候変動が北欧および北米における収穫の予測不可能性を高めるにつれてますます価値を増しています。チリ、アルゼンチン、南アフリカなど南半球の反季節的な産地にアクセスできる加工業者は、原材料コストを安定させることができます。また、52週間の供給契約を維持することもでき、この能力は現在、主要小売業者の冷凍野菜調達入札において不可欠とみなされています。MDPI Sustainabilityの2024年ライフサイクルアセスメント研究では、冷凍野菜は品質の大幅な低下なしに生鮮食品の最大3.5倍長く保存できることが強調されました。この知見は、大規模な小売およびフードサービスバイヤーにとって信頼性の高い供給ツールとしての冷凍野菜の価値を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約型の冷凍・冷蔵コストのインフレ | -1.5% | 欧州と北米で最も深刻なグローバル | 短期(2年以内) |

| 温度逸脱と品質劣化リスク | -0.8% | コールドチェーンインフラのギャップが残るアジア太平洋および中東・アフリカ | 中期(2〜4年) |

| プレミアムセグメントにおける生鮮食品への消費者バイアス | -0.7% | 先進国市場、西欧および北米 | 中期(2〜4年) |

| コールドチェーンフォーマットに対するパッケージングの持続可能性への圧力 | -0.5% | EU規制の影響が先導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型の冷凍・冷蔵コストのインフレ

欧州のエネルギー価格急騰は、加工野菜サプライチェーン、特に冷蔵・冷凍における生産コストに不均な影響を与えています。MDPI Sustainabilityの2024年研究では、冷凍野菜の保管コストは1キログラムあたりの基準で生鮮食品の約3.8倍高いことが強調されました。この格差は主に、冷凍品に必要な厳格な温度管理と長期保管期間によるものです。古い冷蔵システムに依存することが多い中堅加工業者は、これらの上昇するコストの打撃を最も受けています。エネルギー効率のためのアップグレードには多大な資本が必要であり、今日の高金利環境では小規模事業者にとって課題となっています。これに対応して、Birds Eye(Nomad Foods傘下)が主導するMove to -15℃連合やSunswapの電動輸送冷蔵などの業界主導のイニシアチブは、冷凍食品輸送における20%のエネルギー削減を目指しています。特筆すべきは、Birds Eyeのソーラー発電トレーラー車隊が年間約24トンのCO₂排出量削減という印象的な実績を誇っていることです。さらに、EUのパッケージングに関する拡大生産者責任の義務は、メーカーにさらなる負担をかけています。メーカーは現在、リサイクル性とバリア特性の基準を同時に満たす単一素材のコールドチェーンフィルムの開発を求められています。

プレミアムセグメントにおける生鮮食品への消費者バイアス

プレミアム小売環境における高所得消費者の生鮮野菜への嗜好が、冷凍カテゴリーの成長を制限しています。西欧および北米のオーガニック専門店、高級スーパーマーケット、農場直送コンセプトなどのプレミアム食料品フォーマットでは、生鮮食品は単に栄養を提供するだけではありません。それは調理への配慮と季節への気配りを示すものであり、冷凍品が伝えることに苦労するニュアンスです。有機貿易協会の2026年オーガニック市場レポートによると、オーガニック冷凍果物・野菜は2025年に3.0%の成長を見せた一方、オーガニック冷凍調理食品の売上は3.4%減少しました[3]出典:有機貿易協会、「オーガニック市場レポート2026」、有機貿易協会、ota.com。このシフトは、健康志向の買い物客でさえ利便性よりもコストを優先していることを示しています。さらに、オーガニック冷凍食品は2025年の冷凍市場全体のわずか5.2%を占めるにすぎず、オーガニック冷凍セグメントは成長しているものの、従来型冷凍品の拡大に遅れをとっていることを示しています。このトレンドは、持続的な成長のためにオーガニックのプレミアム化のみに依存するブランドへの警告となっています。従来型冷凍品と生鮮オーガニック品の競争環境において価格プレミアムを維持するために、プレミアム冷凍ポジショニングを目指すメーカーはオーガニック認証を明確な差別化要因で補完する必要があります。これには、産地表示、検証済み再生農業調達、または独自の品種の主張などが含まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

加工タイプ別:コールドチェーンコストの上昇に伴い乾燥フォーマットが台頭

2025年、冷凍野菜は33.71%の市場シェアを獲得し、IQF技術の進歩と欧州および北米における堅固な小売コールドチェーンインフラによって牽引されました。IQFが収穫時にビタミンと細胞の食感を急速冷凍・保持する能力は、缶詰や乾燥と差別化されており、特に冷凍ブロッコリーやほうれん草が生鮮食品と同等の栄養価として販売されるプレミアムスーパーマーケットで顕著です。缶詰野菜は、コールドチェーンへのアクセスが限られているサハラ以南のアフリカ、南アジア、東南アジアの一部などの地域において、新興市場や施設購入での安定した需要を維持しています。冷凍品より20〜30%安価なその手頃な価格が、価格に敏感な消費者の需要を支えています。

乾燥野菜は2026年から2031年にかけてCAGR 6.06%で成長すると予測されており、棚安定性のある食材を求めるパッケージ食品メーカーや外食ケータリングサービスからの需要によって牽引されています。メーカーは、従来の熱風乾燥と比較して栄養素の保持を改善するフリーズドライ、真空乾燥、スプレードライなどの高度な脱水方法に投資しています。特にフリーズドライは細胞構造、色、植物化学物質の含有量を保持し、プレミアム食材市場でより高い価格プレミアムを実現しています。乾燥野菜への投資のこのシフトは、高い冷蔵エネルギーコストに直面する中堅欧州加工業者における冷凍能力の拡大を抑制しています。このトレンドが持続すれば、IQFの供給が逼迫し、欧州小売における冷凍野菜価格を支える可能性があります。さらに、最小限の加工やスービッド方法を含む「その他の加工タイプ」セグメントは、レストランクオリティの提供を目指すプレミアムフードサービス事業者やミールキットプロバイダーの間で支持を集めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:エンドウ豆が市場数量を支え、ブロッコリーがプレミアム化をリード

製品ミックスは異なる最終用途の場面によって特徴づけられており、ほうれん草は植物性タンパク質トレンドの波に乗っています。この多用途な葉物野菜は、スムージーパック、冷凍カレー、パスタソースブレンドに使用されています。ビタミンCおよびK、食物繊維、植物化学物質が豊富な栄養プロファイルを誇るブロッコリーは、最も成長の速い製品タイプであり、2026年から2031年にかけてCAGR 6.11%で拡大すると予測されています。その成長は、フレキシタリアン食フォーマットとの整合性と、ローストスタイルのフローレットパックやマルチ野菜ミールベースなどのレストランスタイルの冷凍調理品での人気上昇によって促進されています。2026年初頭に発売されたConagra's Birds Eye Steamfresh地中海スタイルおよびトスカーナスタイルブレンドなどの新興製品フォーマットは、ブロッコリーをカリフラワー、ニンジン、葉物野菜と組み合わせています。これらのミックスは、冷凍野菜を単なるサイドディッシュからディナープレートの主役へと引き上げることを目指しています。一方、マッシュルームとアスパラガスはプレミアムニッチを開拓し、高級スーパーマーケットの棚やレストランのメニューに登場しており、そのファームゲートコストプレミアムはコモディティ市場には存在しない小売価格帯で正当化されています。

2025年、エンドウ豆は製品タイプ市場の33.62%のシェアを占めました。その広範な訴求力は、コモディティ規模の生産、深い小売浸透、小売、フードサービス、産業加工にわたる多用途性に由来しています。その重要性の証として、1990年代から冷凍エンドウ豆のパイオニアであるインドのMother DairyのSafalブランドは、2026年の拡張後、デリーとランチの施設を合わせて年間17,000MTの加工能力を誇っています。これは、特にコールドチェーンインフラが新たな地域に拡大するにつれて、冷凍野菜の世界に踏み込む消費者の入口としてのエンドウ豆の役割を強調しています。一方、プレミアム小売ではミックス野菜ブレンドの急増が見られます。厳選された「パワーブレンド」処方は、栄養の多様性を犠牲にすることなく食事計画の簡便さを優先する健康志向の消費者にアピールし、冷凍食品を機能性食品として位置づけています。

性質別:調達の逆風にもかかわらずオーガニックセグメントが従来型を上回る成長

小売業者のクリーンラベルプログラム、健康志向の消費者需要、認定オーガニック冷凍食材の施設調達の増加に牽引され、オーガニックセグメントは2026年から2031年にかけてCAGR 7.03%という予測成長率で他のセグメントを上回る見込みです。有機貿易協会の2026年レポートによると、米国のオーガニック食品売上は2025年に701億米ドルに達し、6.9%の成長を記録しました。これは食品市場全体の3.4%の上昇の約2倍に相当します。この中で、野菜を含むオーガニック農産物は主要カテゴリーとして際立ち、227億米ドルを稼ぎ出しました。より厳格なトレーサビリティの義務とEUオーガニック規則(EU 2018/848)の下での拡大された範囲は、サプライヤーの資格要件のハードルを引き上げました。このシフトは主に、文書化と再生農業調達に積極的に投資してきた認定済みの確立された加工業者に恩恵をもたらしています。Nomad Foodsの2025年サステナビリティレポートでは、2024年から2.1%の上昇が強調され、調達した野菜、ジャガイモ、生ハーブの97%がSAI農場持続可能性評価でシルバーまたはゴールドを達成しており、持続可能性の認証と主要EU小売サプライヤー基準との整合性の高まりを示しています。

2025年、従来型セグメントは88.01%という実質的な市場シェアを占め、生産規模とコスト効率における優位性を示しています。標準化された調達と大量処理を活用することで、従来型冷凍野菜は小売層全体で価格のアクセシビリティを維持しています。エンドウ豆やブロッコリーなどの供給の混乱は、広大なグローバル調達ネットワークを通じて迅速に管理できますが、オーガニック供給の地理的集中は課題をもたらします。この数量上の優位性は、IQF設備への継続的な投資(オーガニック専業加工業者には贅沢なもの)を促進するだけでなく、加工品質のギャップも浮き彫りにしています。オーガニックメーカーは現在、このギャップを埋めるという課題に直面しており、専用の認定オーガニック加工ラインへの戦略的な資本配分が必要とされています。

流通チャネル別:小売が数量をリードし、フードサービスが加速

2026年から2031年にかけて、フードサービスチャネルはCAGR 6.51%で成長する見込みです。クイックサービスレストランチェーン、契約ケータリング業者、病院、学校、企業キャンパスにわたる施設バイヤーが、冷凍野菜食材の大量調達を主導しています。2025年、Conagra Brandsは小売とフードサービスの両チャネルで50以上の新しい冷凍食品を発売しました。これには、フードサービス向けにカスタマイズされたグローバルにインスパイアされたBirds Eye Steamfreshミックスとソースバンドルの野菜サイドディッシュが含まれます。人員予算が厳しい施設ケータリング業者にとって、小分けされた冷凍食材の魅力は明らかです。洗浄、皮むき、カットという労働集約的な作業を省くことで、生鮮食品より冷凍品に対してプレミアムを支払うことを正当化できます。一方、コンビニエンスストアとオンライン小売の両方が小売パイのより大きなシェアを獲得しています。特にEコマースプラットフォームは、カスタマイズ可能な小分けパックとサブスクリプション形式を提供し、物理的な棚では対応できないニッチを埋めています。

2025年、小売は流通の55.13%という支配的なシェアを保持し、主にスーパーマーケットとハイパーマーケットを通じて流通しました。これらの大手は、冷凍食品売り場の拡大、プライベートブランドプログラムの開発、プラノグラムの最適化に多大な投資をしています。オンライン小売は最も成長の速いセグメントとして台頭しています。直接消費者向けプラットフォームは、プレミアムーガニックレンジ、厳選された「パワーブレンド」フォーマット、専門的なエスニック野菜ブレンドを展示しており、これらは主流のスーパーマーケットが見落としがちな商品です。コンビニエンスストアは設備とコールドストレージの制限により課題に直面していますが、日本、韓国、英国の都市型フォーマットはコンパクトな冷凍セクションをテストしています。これらのセクションは忙しい都市部の通勤者に対応しており、業界リーダーからまだ大きな投資が見られていない流通機会を示しています。

地域分析

2025年、欧州は加工・冷凍野菜市場の36.4%のシェアを保持し、最大の地域プレーヤーとなりました。この優位性は、欧州の成熟したコールドチェーンインフラ、高い一人当たり野菜消費量、フランス、ベルギー、ドイツ、オランダ、ポーランド、英国における強力な加工拠点に由来しています。2026年2月、Greenyardはフランスの競争当局の承認を受け、Euredenとの戦略的提携を完了しました。この合併により、ブルターニュの4拠点と900人の従業員にわたる2億6,000万ユーロを超えるプロフォーマ収益を持つ冷凍野菜事業体が誕生しました。英国のBirds EyeのSteamfreshレンジは、2026年1月までの52週間でカテゴリー浸透率が10%増加し、成熟した西欧市場ではイノベーションが価格よりもシェアドライバーとして優れていることを示しています。第2位の地域クラスターである北米では、米国の世帯がエンドウ豆やトウモロコシなどの定番品を超えたプレミアムオプションを中心に利便性ベースの野菜フォーマットを採用し続けています。

アジア太平洋は2031年までにCAGR 7.0%で成長すると予測されており、加工・冷凍野菜市場で最も成長の速い地域となっています。成長は、コールドチェーンインフラの拡大、都市部の所得上昇、食品加工への政府支援の強化によって牽引されています。インドは重要な役割を果たしており、2025〜26年度連邦予算では加工・コールドチェーンインフラの強化のために食品加工産業省に4,364クローレルピー(5億570万米ドル)が配分されました。この投資は農業地帯全体の供給の一貫性を改善し、国内販売と輸出を支援しています。中国は冷凍トウモロコシとニンジンの主要輸出国であり続けながら、都市部の消費者が生鮮品と冷凍品の購入をますます組み合わせるにつれて国内冷凍小売市場を拡大しています。

南米、中東、アフリカは加工・冷凍野菜市場の小規模なセグメントですが、戦略的な重要性を持っています。ブラジルとアルゼンチンは、組織化された小売の拡大と改善されたコールドチェーン物流により南米の成長を牽引しており、北半球の加工業者への反季節的な調達も支援しています。コロンビア、ペルー、チリは初期段階の市場ですが、都市化と地域加工を支える野菜産地への近接性から恩恵を受けています。中東・アフリカでは、UAE、サウジアラビア、モロッコが、ホスピタリティとフードサービスの一貫した品質と年間を通じた数量ニーズにより強い輸入需を示しています。ナイジェリアと南アフリカはより目に見える冷凍小売プレゼンスを構築していますが、缶詰と乾燥野菜はサハラ以南のアフリカの多くでまだ主流であり、冷凍の浸透は信頼性の高い冷蔵設備を持つ都市部に集中しています。

競争環境

加工・冷凍野菜市場はプレミアムブランド小売において中程度の集中度を示していますが、プライベートブランドサプライヤーと地域加工業者を含めると、はるかに分散した状態にあります。Bonduelle、Greenyard、Nomad Foods、Ardoは、自社ブランドと共同製造の取り決めを通じて欧州で強力な棚ポジションを保持しています。北米では、ConagrasとGeneral Millsがハイパーマーケット、クラブストア、コンビニエンスチャネル全体でブランド数量を支え続けています。この構造は、大手多国籍企業がストアブランドと地域加工業者に対してスペースと価格を守らなければならないため、加工・冷凍野菜市場の競争を維持しています。

主要サプライヤーからの一般的な対応は、プライベートブランドが迅速に模倣しにくいプレミアムフォーマットへの移行です。ソース強化野菜、グローバルにインスパイアされたミックス、オーガニックラインが、マージンを守り小売業者のプラノグラムでの視認性を維持するために活用されています。GreenyardのベルギーにおけるIQFへの5,000万ユーロの投資とフランスのEuredenとの提携は、規模、供給統合、より強力な産地ポジショニングに基づいた二重戦略の明確な例です。Pictsweet FarmsとJ.R. Simplotは、地域調達の強みとカテゴリーフォーカスを通じて北米の小売とフードサービスでのポジションを守り続けています。Hortex HoldingとFRoSTA AGは、国内産地と地域化されたブランドの信頼が中間市場層において大手競合他社に対して収益性を支えることができることを示しています。

テクノロジーと持続可能性は、加工・冷凍野菜市場における競争においてますます中心的な役割を果たしています。高度なIQFライン、自動選別、欠陥検出、より優れたエネルギー管理は、より多くの数量に資本コストを分散できる大手企業にますます集中しています。Nomad Foodsは2026年5月までに、すべての14のレガシー工場が100%再生可能エネルギーに移行し、絶対的な温室効果ガス排出量が2019年のベースラインから41.1%削減され、2050年ネットゼロ目標がSBTiによって検証されたと報告しました。小規模な地域事業者は、自動化、グリーンエネルギー移行、パッケージングのアップグレードを独自に資金調達できないことが多いため、より大きな圧力にさらされています。そのため、加工・冷凍野菜市場は依然として統合の余地があり、特に地域製品の適応が限られており、大手プレーヤーがまだ手頃なプレミアム商品を拡大していない地域においてそうです。

加工・冷凍野菜産業のリーダー企業

Bonduelle S.A.

Greenyard NV

Conagra Brands, Inc.

General Mills, Inc.

Nomad Foods Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mother Dairy Fruit and Vegetable Pvt. Ltd.はデリー・マンゴルプリ施設の6,500万ルピーの拡張を完了し、新しいSafal冷凍エンドウ豆加工ラインを追加して、デリーとランチの冷凍加工能力を合計年間17,000MTに引き上げました。この拡張は、直接調達プログラムを通じてウッタル・プラデーシュ州、ハリヤーナー州、ラジャスタン州の農家ネットワークを倍増させる目標を支援しています。

- 2026年2月:Greenyardは、フランスの競争当局(Autorité de la concurrence)の承認を受け、Euredenとの戦略的冷凍野菜提携を完了しました。Gelagri Bretagne、Euredenの冷凍野菜事業、Greenyard Frozen Franceを統合した事業体は、ブルターニュの4拠点ら運営され、フランス産冷凍野菜の主要プレーヤーを形成しています。

- 2025年9月:Greenyardはベルギー施設に新しいIQF生産ラインへの5,000万ユーロの投資を発表し、加速する欧州小売需要に対応するために年間冷凍野菜生産能力を20%拡大しました。これに続き、2025年末にはコミーヌ(フランス北部)施設への400万ユーロの冷凍トンネル投資が行われ、能力が年間40,000トンから60,000トンに増加しました。

世界の加工・冷凍野菜市場レポートの範囲

加工野菜には、洗浄、カット、調理、缶詰や冷凍などの保存方法によって自然な状態から変化させられた食用植物または植物の一部が含まれます。冷凍野菜は、賞味期限を延ばし栄養素を保持するために凍結点以下の温度に急速冷却された生鮮野菜です。世界の加工・冷凍野菜市場は、加工タイプ、製品タイプ、性質、流通チャネル、地域別にセグメント化されています。加工タイプ別では、市場は冷凍、缶詰、乾燥、その他の加工タイプにセグメント化されています。製品タイプ別では、市場はエンドウ豆、トウモロコシ、ブロッコリー、カリフラワー、インゲン豆、ほうれん草、その他の製品タイプにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 冷凍野菜 |

| 缶詰野菜 |

| 乾燥野菜 |

| その他の加工タイプ |

| エンドウ豆 |

| トウモロコシ |

| ブロッコリー |

| カリフラワー |

| インゲン豆 |

| ほうれん草 |

| マッシュルーム |

| アスパラガス |

| ミックス野菜 |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 加工タイプ | 冷凍野菜 | |

| 缶詰野菜 | ||

| 乾燥野菜 | ||

| その他の加工タイプ | ||

| 製品タイプ | エンドウ豆 | |

| トウモロコシ | ||

| ブロッコリー | ||

| カリフラワー | ||

| インゲン豆 | ||

| ほうれん草 | ||

| マッシュルーム | ||

| アスパラガス | ||

| ミックス野菜 | ||

| その他の製品タイプ | ||

| 性質 | 従来型 | |

| オーガニック | ||

| 流通チャネル | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における加工・冷凍野菜の予測値はいくらですか?

このカテゴリーは2025年の896億米ドルから2026年から2031年にかけてCAGR 4.1%で成長し、2031年までに1,162億米ドルに達すると予測されています。

冷凍・加工野菜の販売をリードする製品タイプはどれですか?

エンドウ豆は2025年に33.6%という最大の製品タイプシェアを保持しました。これは小売、フードサービス、産業加工全体で広く使用され続けているためです。

この分野で最も成長の速い製品はどれですか?

ブロッコリーは最も成長の速い製品タイプであり、2031年までにCAGR 6.1%が予測されており、その健康プロファイルとプレミアム食事フォーマットでの幅広い使用によって支えられています。

加工・冷凍野菜にとって最も強力な流通チャネルはどれですか?

小売は2025年に55.1%のシェアで最大のチャネルであり続け、フードサービスは2031年までにCAGR 6.5%でより速く成長しています。

最終更新日: