脱水野菜市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

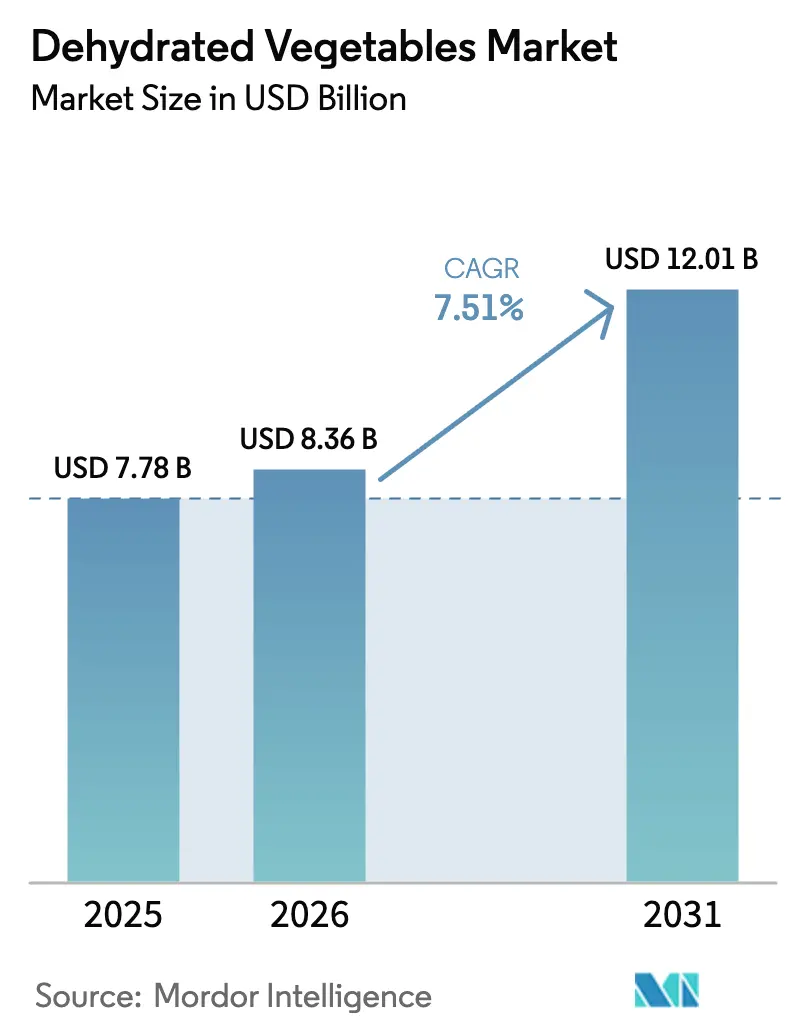

| 市場規模 (2026) | 8.36 十億米ドル |

| 市場規模 (2031) | 12.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱水野菜市場分析

脱水野菜市場は2025年に77億8,000万USD、2026年に83億6,000万USDと評価され、2026年~2031年の複合年間成長率(CAGR)7.51%で成長し、2031年までに120億1,000万USDに達すると予測されています。この成長は、利便性を重視した食品消費への嗜好の高まりと、現代の食品システムにおける保存性の高い使いやすい食材への需要増加によって牽引されています。市場は、即食・即調理食品の人気の高まりによって支えられており、脱水野菜は風味と栄養価を保ちながら調理時間を短縮するのに役立っています。さらに、クリーンラベルおよび天然原料へのトレンドが採用を後押ししており、これらの製品は通常、添加物が最小限で済み、食品の透明性とシンプルさに対する消費者の嗜好に合致しています。

主要レポートのポイント

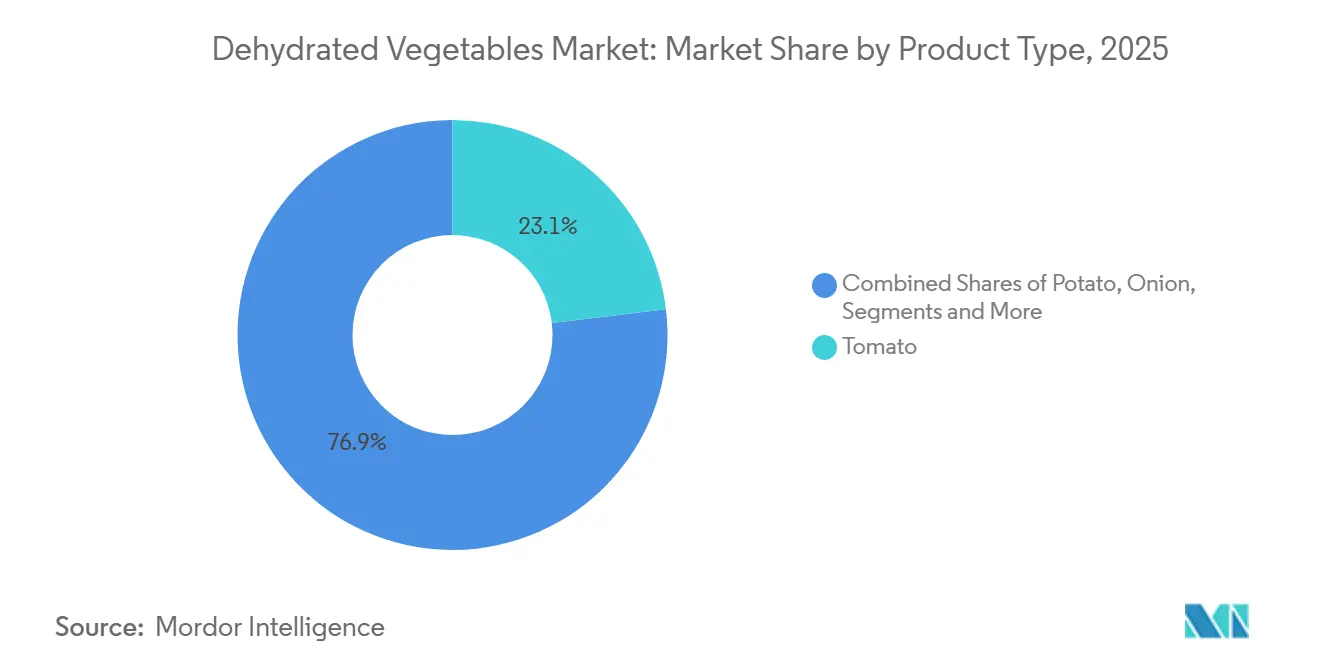

- 製品タイプ別では、トマトが2025年の脱水野菜市場シェアの23.09%をリードし、一方でタマネギは2031年にかけて最高の8.56% CAGRを記録すると予測されています。

- 形態別では、粉末およびフレークが2025年の売上の42.89%を占め、ホールピースは2031年にかけて7.91% CAGRで拡大すると予測されています。

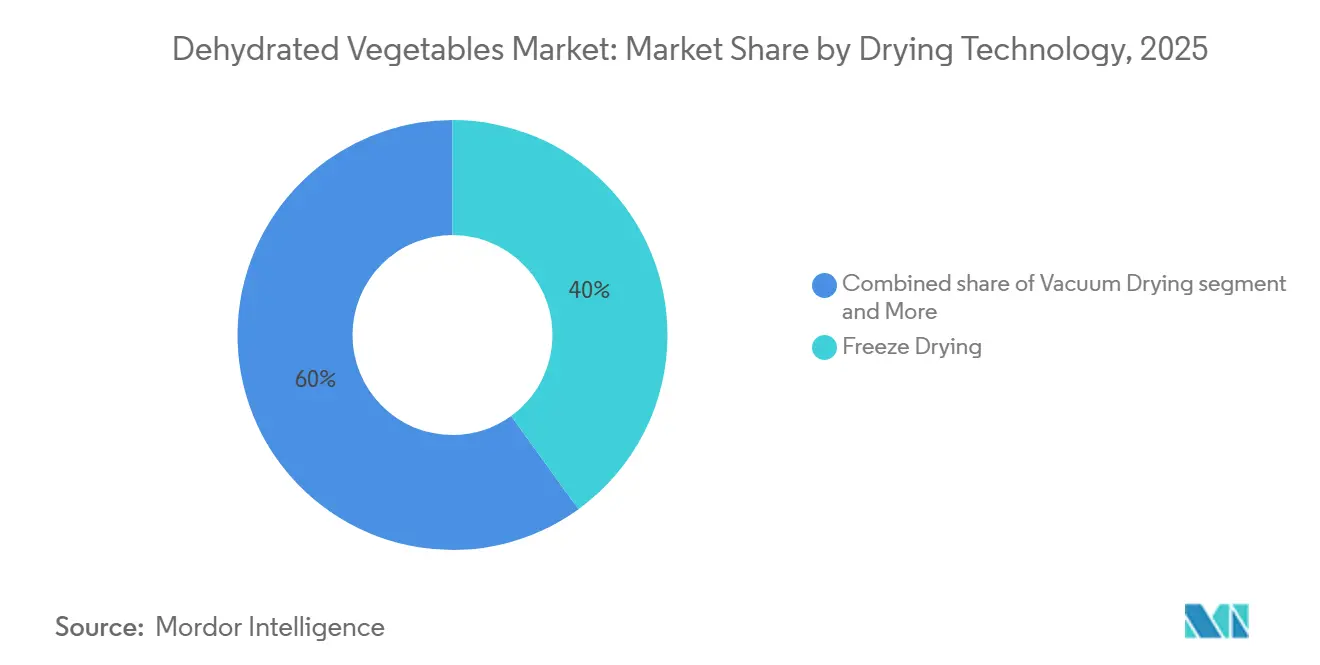

- 乾燥技術別では、フリーズドライが2025年に40.03%のシェアを保持し、ドラム乾燥およびスプレー乾燥プラットフォームは年率8.61%で成長する見込みです。

- 流通チャネル別では、小売が2025年の売上の70.03%を占めましたが、フードサービスは2031年にかけて8.76% CAGRを記録すると予測されています。

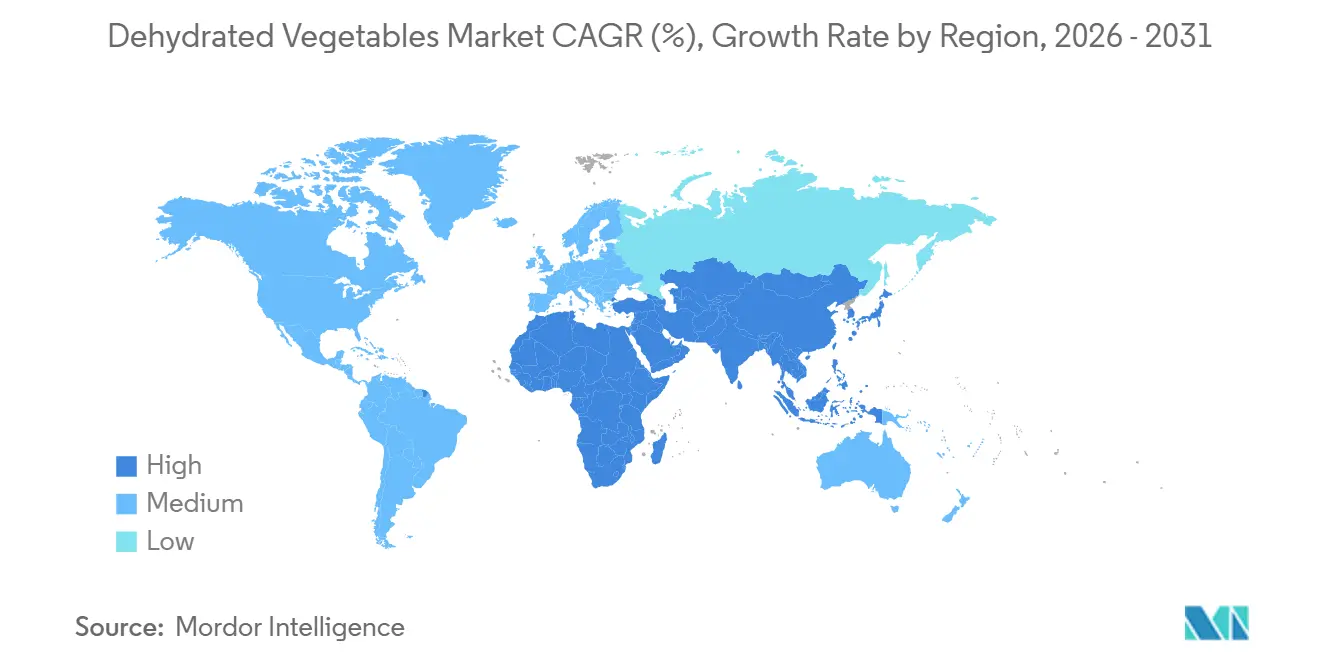

- 地域別では、北米が2025年の市場価値の34.09%を占め、アジア太平洋は2031年までに最速の9.03% CAGRを記録する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脱水野菜市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性食品への需要増加 | +1.8% | 北米および都市部のアジア太平洋で顕著な普及を伴うグローバル | 中期(2~4年) |

| クリーンラベルおよび天然原料のトレンド | +1.5% | 北米および欧州、アジア太平洋のプレミアムセグメントへの波及 | 短期(2年以内) |

| 植物性・ビーガン食品の成長 | +1.3% | 北米および欧州が中核、都市部のインドおよび中国で拡大 | 中期(2~4年) |

| 食品廃棄削減への意識の高まり | +0.9% | 規制的支援を伴う欧州および北米を中心としたグローバル | 長期(4年以上) |

| 料理用途における製品の多用途性 | +0.7% | フードサービスおよび産業セグメントで最も強いグローバル | 中期(2~4年) |

| 脱水技術の進歩 | +1.2% | アジア太平洋の製造拠点、南米への技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性食品への需要増加

利便性食品への需要の増加は、世界の脱水野菜市場の重要なドライバーです。消費者は、多忙なライフスタイルに対応できる迅速で簡単な食事ソリューションを求めています。脱水野菜は、洗浄、皮むき、刻みなどの作業を不要にし、調理時間を短縮する即使用可能な形態を提供することで、この需要に応えています。長い保存期間と保管のしやすさは、家庭とフードサービス事業者の両方にとって魅力的であり、効率的な食事計画と食品廃棄の削減を促進しています。さらに、インスタントスープ、麺類、ミールキット、スナックミックスなどの即食・即調理製品の人気の高まりが、主要原料としての脱水野菜の使用を促進しています。これらの野菜は一貫した風味、食感、栄養価を提供し、現代の食品加工と食事ソリューションへの統合を支援しています。利便性重視の消費へのこのトレンドは市場成長を牽引し続け、脱水野菜を食品産業における不可欠な要素として確立しています。

クリーンラベルおよび天然原料のトレンド

クリーンラベルおよび天然原料へのトレンドは、消費者が食品の透明性、最小限の加工、および認識可能な原料をますます重視するようになっているため、世界の脱水野菜市場の主要ドライバーとなっています。脱水野菜は、栄養価と風味を維持しながら一般的に添加物や保存料をほとんど必要としないため、これらの嗜好によく合致しています。これにより、スープ、スナック、レディミール、調味料ブレンドなどの製品におけるクリーンラベル処方の人気の選択肢となっています。天然・有機製品への注目は、消費者行動データによってさらに裏付けられています。国際食品情報評議会によると、2024年に米国の消費者の36%が天然、有機、または健康的とラベルされた食品を好みました [1]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、ific.org。この成長するトレンドは、食品メーカーが人工原料を脱水野菜のような最小限に加工されたオプションに置き換えることを促し、それによってその需要を牽引しています。

植物性・ビーガン食品の成長

植物性・ビーガン食品の成長は、消費者が健康、持続可能性、倫理的考慮から植物中心の食事をますます採用するようになっているため、世界の脱水野菜市場の重要なドライバーです。脱水野菜はこの移行において不可欠であり、スープ、即食料理、スナック製品、肉代替品などの植物性食品の主要原料として機能しています。長い保存期間、保管のしやすさ、多用途性などの利点を提供しながら、風味、食感、栄養価に貢献しており、ビーガンおよびベジタリアン食品の大規模生産に理想的です。このトレンドは消費者の採用の増加によってさらに強化されています。グッドフード研究所によると、2024年に米国の世帯の59%が植物性食品を購入しました [2]出典:グッドフード研究所(GFI)、「植物性産業の米国小売市場インサイト」、gfi.org。植物性製品への需要が成長し続けるにつれ、食品メーカーはクリーンラベルおよび天然のポジショニングを維持しながら製品の魅力を高めるために脱水野菜をますます活用しており、それによって市場成長を牽引しています。

食品廃棄削減への意識の高まり

食品廃棄削減への意識の高まりは、世界の脱水野菜市場を牽引する主要な要因です。消費者と食品メーカーの両方が、腐敗を最小限に抑え、資源効率を高めるための解決策を積極的に求めています。脱水野菜は、新鮮な農産物と比較して保存期間を大幅に延長することで実用的な解決策を提供し、保管、輸送、使用中の廃棄を削減します。これは、新鮮な野菜の腐敗性がしばしば大幅な収穫後損失をもたらすサプライチェーンにおいて特に重要です。新鮮な野菜を安定した長持ちする形態に変換することで、メーカーは余剰生産をより有効に活用し、廃棄率を下げることができます。さらに、脱水製品は分量管理とオンデマンド使用を可能にし、家庭とフードサービス事業者が必要な量だけを使用し、余剰廃棄を最小限に抑えることができます。冷蔵の必要性の低減と腐敗リスクの低下も、より効率的な在庫管理に貢献しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新鮮な農産物と比較した品質劣化 | -0.8% | プレミアム小売セグメントを中心としたグローバル | 短期(2年以内) |

| 厳格な食品安全および表示規制 | -0.6% | 北米および欧州、輸出志向のアジア太平洋への波及 | 中期(2~4年) |

| 季節的変動とサプライチェーンの混乱 | -0.7% | 雨水農業に依存する地域で深刻なグローバル | 短期(2年以内) |

| 加工中のアレルゲンおよび汚染リスク | -0.4% | 北米および欧州で監視が強化されたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新鮮な農産物と比較した品質劣化

新鮮な農産物と比較した品質劣化は、世界の脱水野菜市場における重要な制約として残っています。乾燥プロセスは、食感、色、風味などの主要な感覚特性に影響を与える可能性があります。脱水は保存期間を延長しますが、再水和後に柔らかくなったり、歯ごたえが失われたりすることが多く、新鮮な野菜の食感を再現できない場合があります。さらに、一部の脱水方法では、加工中の揮発性化合物の分解により、色の鈍化や風味の損失が生じる可能性があります。これらの変化は、特にプレミアムまたは最小限に加工された食品セグメントにおいて、新鮮さと感覚的品質が不可欠な用途での脱水野菜の受け入れを低下させる可能性があります。その結果、一部の消費者とフードサービス事業者は、機能的な利点にもかかわらず、脱水形態のより広い採用に課題をもたらしながら、新鮮な代替品を好み続けています。

厳格な食品安全および表示規制

厳格な食品安全および表示規制は、世界の脱水野菜市場における重要な制約をもたらしています。メーカーは、製品の安全性、トレーサビリティ、および原料の透明性に関する複雑で進化する基準を遵守することが求められています。これらの規制は、微生物汚染、農薬残留物、添加物に対する厳格な制限を課すことが多く、原産地、加工方法、栄養成分に関する情報を含む詳細な表示要件も伴います。コンプライアンスには、品質管理システム、試験手順、認証プロセスへの多大な投資が必要であり、業務の複雑さが増します。さらに、国ごとの規制フレームワークの違いは輸出業者に追加の課題をもたらし、企業は国際市場にアクセスするために多様なコンプライアンス基準を満たさなければなりません。これらの規制上の要求は、製品承認のタイムラインを延長し、市場参入に関連するコストと労力を増加させる可能性があり、特に中小メーカーに影響を与え、市場成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トマトのリーダーシップがタマネギの加速に直面

トマトセグメントは2025年の製品タイプ全体の売上の23.09%を占め、世界の脱水野菜市場での優位性を維持しています。これは、その多用途性、高い消費頻度、およびさまざまな食品用途での広範な使用に起因しています。脱水トマトは、スープ、ソース、インスタント食品、調味料、スナックミックス、ベーカリーフィリングなど、多数の製品の主要原料です。一貫した風味と生産効率を確保しようとする食品メーカーにとって、その役割は重要です。脱水プロセスはトマトの自然に豊かなうま味を高め、人工添加物への大きな依存なしに改善された風味プロファイルを可能にします。これは、クリーンラベルおよび天然原料に対する消費者の嗜好の高まりと一致しています。

タマネギセグメントは2031年にかけてCAGR 8.56%で成長すると予測されており、製品タイプセグメント内で最も成長の速いカテゴリーとなっています。この成長は、世界の料理における基本原料としてのタマネギの不可欠な役割と、加工食品処方での広範な使用によって牽引されています。脱水タマネギは、その強い風味、取り扱いのしやすさ、長い保存期間から、スープ、ソース、レディミール、スパイスブレンド、スナック調味料などの製品に広く使用されています。これらの特性は、一貫性と業務効率を求める食品メーカーにとって非常に価値があります。さらに、特にインドなどの主要生産地域からの強い輸出勢いがこのセグメントの成長を支えています。例えば、農業・加工食品輸出開発局(APEDA)によると、グジャラート州の脱水白タマネギの輸出は2023年度~2024年度に67%増加し、世界的な需要の高まりと供給能力の向上を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末・フレークが主導、ホールピースはニッチ

粉末およびフレークセグメントは2025年の形態別売上の42.89%を占め、2031年にかけてCAGR 7.91%で成長すると予測されています。この成長は、食品産業内での優れた機能性、加工効率、および広範な適用性に起因しています。これらの形態は、優れた溶解性と分散特性から特に好まれており、スープ、ソース、ドレッシング、即食食品などの液体および半固体食品システムでの使用に理想的です。細かく均一な食感は一貫した風味分布を確保し、大規模食品製造において重要な要素です。さらに、粉末とフレークは、かさばったり不規則な形態と比較して取り扱い、計量、保管が容易であり、自動生産ラインや現代の食品加工技術との互換性を高めています。

スライスおよびカットセグメントは、再水和後の野菜の元の形状、食感、および外観の保持が重要なキャンプ食品、軍用食、緊急食料供給などの再水和集約型用途に不可欠です。これらの形態は、調理後に視覚的な魅力と新鮮な野菜により近い外観を必要とする用途で特に好まれ、脱水食事ソリューションにおける全体的な食事体験を向上させます。構造的完全性を保持する能力と組み合わせた効果的な再水和能力により、機能性とプレゼンテーションの両方が重要な即調理ミールキット、アウトドア食品、施設向けケータリングに適しています。ホールピースは市場においてニッチながらもプレミアムなポジションを占め、しばしば高品質で最小限に加工された製品と関連付けられています。これらの製品は、天然でより加工度の低い食品属性を重視するプレミアムオプションを求める消費者に対応しています。

乾燥技術別:フリーズドライがリード、ドラム乾燥・スプレー乾燥が急増

フリーズドライセグメントは2025年の技術別売上の40.03%を占め、世界の脱水野菜市場をリードし続けています。この優位性は、製品品質、栄養価、感覚特性を保持する優れた能力に起因しています。低温で動作するフリーズドライは、熱に敏感な栄養素、自然な色、香り、構造的完全性を保持し、フリーズドライ野菜を再水和後に新鮮なものと非常に近いものにします。その結果、即食食品、機能性食品、高級料理製品など、品質と本物らしさが不可欠なプレミアム食品用途に広く使用されています。さらに、フリーズドライ野菜は優れた再水和特性を示し、元の食感と外観を素早く取り戻すため、消費者の受け入れを高め、さまざまな食品形態への応用を拡大しています。

ドラム乾燥およびスプレー乾燥セグメントは2031年にかけてCAGR 8.61%で成長すると予測されており、乾燥技術の中で最も速い成長を示しています。この成長は、コスト効率、スケーラビリティ、および大量食品加工用途への適合性によって牽引されています。これらの技術は、細かい粉末と均一な脱水原料の生産に特に効率的であり、スープ、ソース、調味料、インスタントミックス、スナックフレーバーの製造に理想的です。野菜ピューレとエキスを大量に安定した取り扱いやすい粉末形態に変換する能力は、一貫した品質と迅速な生産サイクルを確保し、利便性と加工食品への需要の高まりに対応しています。さらに、ドラム乾燥とスプレー乾燥は処理時間が短く、連続生産システムとの互換性があり、メーカーの業務効率とスループットを向上させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売が主導、フードサービスが加速

小売チャネルは2025年の流通売上の70.03%を占め、広範な消費者リーチ、製品へのアクセスしやすさ、および進化する家庭消費パターンとの整合性から、世界の脱水野菜市場を支配しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームなどの小売形態は、消費者がさまざまな形態とパッケージサイズの脱水野菜製品に容易にアクセスできるようにしています。これらの形態は、日常の調理ニーズと長期保管の嗜好の両方に対応しています。このチャネルの優位性は、風味や栄養を損なうことなく調理時間を節約する即使用可能な原料を求める消費者の利便性重視の食事準備への嗜好の高まりによってさらに支えられています。さらに、小売環境は製品の視認性、ブランディング、多様性を高め、消費者が品質、形態、使用要件に基づいてオプションを比較し製品を選択できるようにしています。

フードサービスセグメントは2031年にかけてCAGR 8.76%で成長すると予測されており、商業厨房が効率的で一貫性があり時間を節約する原料ソリューションへの依存を高めていることによって牽引されています。脱水野菜は、長い保存期間、保管スペースの削減、取り扱いのしやすさから、レストラン、ホテル、ケータリングサービス、施設厨房などのフードサービス業務で高く評価されています。これらの特性はバックエンド業務を合理化し、食品廃棄を最小限に抑えるのに役立ちます。即使用可能な性質により、洗浄、皮むき、刻みなどの労働集約的な作業が不要になり、より迅速な調理と料理全体での一貫した品質が可能になります。さらに、脱水野菜は、そうでなければ季節的になる可能性のある原料の年間を通じた入手可能性を確保し、メニューの標準化と業務の安定性を支援しています。

地域分析

北米は2025年の世界の脱水野菜市場価値の34.09%を占め、高度に発展した食品加工エコシステムと利便性重視の食品製品への強い需要から、リーディングポジションを維持しています。即食・即調理食品の広範な消費と、包装・加工食品の高い普及率が、さまざまな用途での脱水野菜の採用を牽引し続けています。さらに、確立されたサプライチェーン、先進的な脱水技術、製品標準化と品質一貫性への注力が、地域の市場優位性をさらに支えています。北米の成熟した小売およびフードサービスの状況も市場に恩恵をもたらしており、脱水野菜の長い保存期間、保管のしやすさ、業務効率が好まれる原料の選択肢となっています。

アジア太平洋は2031年にかけて最速のCAGR 9.03%で成長すると予測されており、急速なインフラ開発、都市化の進展、および拡大する中産階級人口の間での利便性食品への需要増加によって牽引されています。インドなどの国々は、食品加工能力への強力な政府の取り組みと投資に支えられ、大きな勢いを経験しています。インド・ブランド・エクイティ財団によると、インドの食品加工セクターは2024年に3,545億USDに達し、政策的インセンティブが冷蔵保管インフラと脱水施設への投資を積極的に誘導しています [3]出典:インド・ブランド・エクイティ財団、「食品加工」、ibef.org。この成長は生産能力を高め、収穫後損失を削減し、脱水野菜のサプライチェーンを強化しています。さらに、利便性食品への意識の高まりと都市部での包装食事ソリューションの採用増加が地域需要を加速させています。

欧州、南米、中東・アフリカは世界需要の残りのシェアを合計で占め、それぞれが地域の消費パターンと産業構造に影響された独自の成長ダイナミクスを示しています。欧州はクリーンラベル、天然、最小限に加工された食品原料への強い嗜好を示しており、プレミアムおよび健康重視の用途での脱水野菜の使用を支援しています。南米は、食品加工活動の拡大と地元料理への脱水原料の組み込みの増加によって牽引され、緩やかな成長を経験しています。中東・アフリカでは、食品流通ネットワークの改善、都市化の進展、および厳しい気候条件の地域での保存性の高い食品製品への需要から需要が増加しています。

競合状況

脱水野菜市場は中程度に分散しており、多国籍の原料・フレーバー企業が地域の専門企業と競合しています。競争は、規模、加工能力、技術的差別化などの要因に基づいています。Sensient Technologies Corp.などのグローバルプレーヤーは、高度な加工技術と強固な研究開発(R&D)能力を活用して、多様な用途向けの高品質で標準化された製品を提供しています。一方、Jain Farm Fresh Foods Ltd.、BCFoods Inc.、Harmony House Foods Inc.、Garon Dehydrates Pvt. Ltd.などの地域重視の企業は、地域調達、コスト効率、特化した製品提供を活用して強力な市場ポジションを維持しています。この競争環境は、市場ポジショニングにおけるグローバルリーチと地域専門知識の両方の重要性を浮き彫りにしています。

垂直統合戦略は市場の競争をますます形成しています。企業は一貫した原材料供給の確保、トレーサビリティの向上、バリューチェーン全体のコスト管理の強化に注力しています。多くのプレーヤーが農業と一次加工への後方統合を進める一方、フリーズドライやスプレー乾燥などの先進的な脱水技術への投資も行っています。これらの取り組みは、製品品質の向上と用途範囲の拡大を目的としています。垂直統合は外部サプライヤーへの依存を減らし、より良い品質管理を確保し、最終用途産業のニーズを満たすためのより大きなカスタマイズを可能にします。さらに、風味、色、栄養価の保持における技術的進歩は重要な競争要因となっており、企業がプレミアムおよび機能性食品セグメントに対応できるようにしています。

確立されたプレーヤーの存在にもかかわらず、アレルゲンフリー生産ラインやブロックチェーン対応トレーサビリティシステムなどの分野に重要な機会が残っています。これらの能力は、厳格な食品安全規制を遵守し責任リスクを軽減しなければならない機関バイヤーや大手食品メーカーにとってますます重要になっています。透明な調達、クリーンラベルコンプライアンス、強化されたトレーサビリティを提供する企業が競争上の優位性を獲得しています。規制の精査が強化され、高品質で安全かつトレーサブルな原料への需要が高まるにつれ、サプライチェーンの透明性と特化した生産能力における革新が脱水野菜市場の競争ダイナミクスにさらに影響を与えると予想されます。

脱水野菜産業のリーダー企業

Sensient Technologies Corp.

Jain Farm Fresh Foods Ltd.

BCFoods Inc.

Harmony House Foods Inc.

Garon Dehydrates Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:青島万林食品有限公司は、トルキスタン地域に新しい生産施設を設立することで市場ポジションを強化しました。この施設は主にタマネギとニンニクの脱水野菜の生産に注力しており、加工能力の拡大と加工野菜製品への市場需要の増加への対応に向けた同社の取り組みを反映しています。

- 2024年5月:脱水果物・野菜を専門とする企業であるBranchOut Food Inc.は、ペルーに新しい5万平方フィートの生産施設の長期リースを締結しました。この戦略的決定は、増加する需要に対応するために同社の垂直統合と生産能力を強化することを目的としています。

世界の脱水野菜市場レポートの範囲

脱水野菜とは、フリーズドライ、真空乾燥、スプレー乾燥などの慎重に管理された乾燥方法を経た新鮮な野菜です。脱水野菜市場は、製品タイプ、形態、乾燥技術、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はトマト、ジャガイモ、タマネギ、ニンジン、エンドウ豆、その他の野菜にセグメント化されています。形態に基づき、市場はスライス・カット、みじん切り・顆粒、ホールピース、粉末・フレークにセグメント化されています。乾燥技術に基づき、市場はフリーズドライ、真空乾燥、ドラム乾燥・スプレー乾燥、その他にセグメント化されています。流通チャネルに基づき、市場はフードサービスとオフトレードにセグメント化されています。オフトレードセグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| トマト |

| ジャガイモ |

| タマネギ |

| ニンジン |

| エンドウ豆 |

| その他の野菜 |

| スライス・カット |

| みじん切り・顆粒 |

| ホールピース |

| 粉末・フレーク |

| フリーズドライ |

| 真空乾燥 |

| ドラム乾燥・スプレー乾燥 |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | トマト | |

| ジャガイモ | ||

| タマネギ | ||

| ニンジン | ||

| エンドウ豆 | ||

| その他の野菜 | ||

| 形態別 | スライス・カット | |

| みじん切り・顆粒 | ||

| ホールピース | ||

| 粉末・フレーク | ||

| 乾燥技術別 | フリーズドライ | |

| 真空乾燥 | ||

| ドラム乾燥・スプレー乾燥 | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2031年までの世界需要はどの程度になるか?

脱水野菜市場は2031年までに120億1,000万USDに達し、2026年から7.51% CAGRで拡大すると予測されています。

現在の販売をリードしている製品タイプはどれか?

トマト粉末が2025年の売上の23.09%でリードしており、ソース、スープ、調味料全体での使用を反映しています。

2031年にかけて最も速く成長している地域はどこか?

アジア太平洋はインフラ投資と利便性食品への需要増加によって牽引され、年率9.03%で成長すると予測されています。

コスト面で牽引力を得ている技術はどれか?

ZeoDryなどの省エネプラットフォームによって後押しされたドラム乾燥およびスプレー乾燥は、2031年にかけてCAGR 8.61%を記録すると予測されています。

最終更新日: