ダッシュボードカメラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

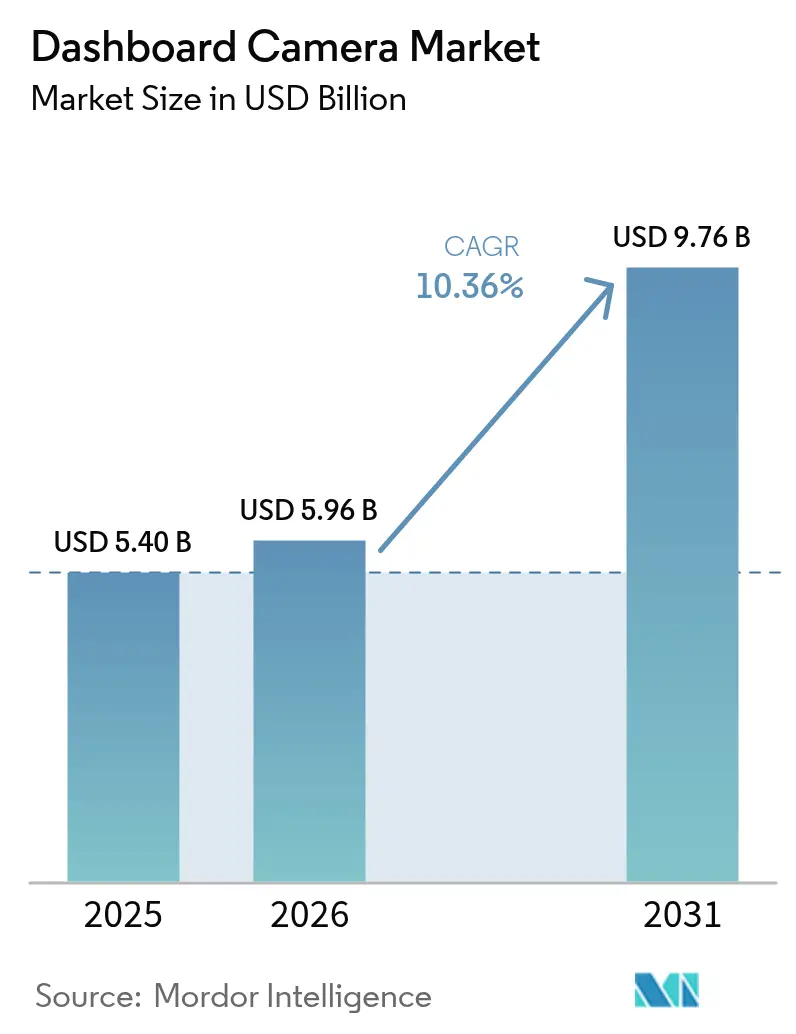

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 9.76 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダッシュボードカメラ市場分析

ダッシュボードカメラ市場規模は2025年に54.0億米ドルと評価され、2026年の59.6億米ドルから2031年には97.6億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.36%です。この拡大は、欧州における車載データレコーダーの義務化、北米における保険テレマティクスプログラムの拡大、およびフリート事業者の間で知覚価値を高める急速なAI統合に起因しています。欧州の強固な規制姿勢により、工場装着ユニットが新たな標準として位置づけられる一方、アジアの活発な自動車生産基盤とテレマティクスに親和的な保険会社が最も速い地域成長の勢いを支えています。技術的差別化はハードウェアからソフトウェアへと移行しており、クラウド接続型分析、GDPR準拠ストレージ、耐熱設計がブランド選好を左右するようになっています。アフターマーケット専門企業、フリートテレマティクスベンダー、およびOEMが同一のコネクテッドビデオ機会に収束するにつれ、競争が激化しており、新たなパートナーシップやホワイトラベル供給モデルが促進されています。

主要レポートのポイント

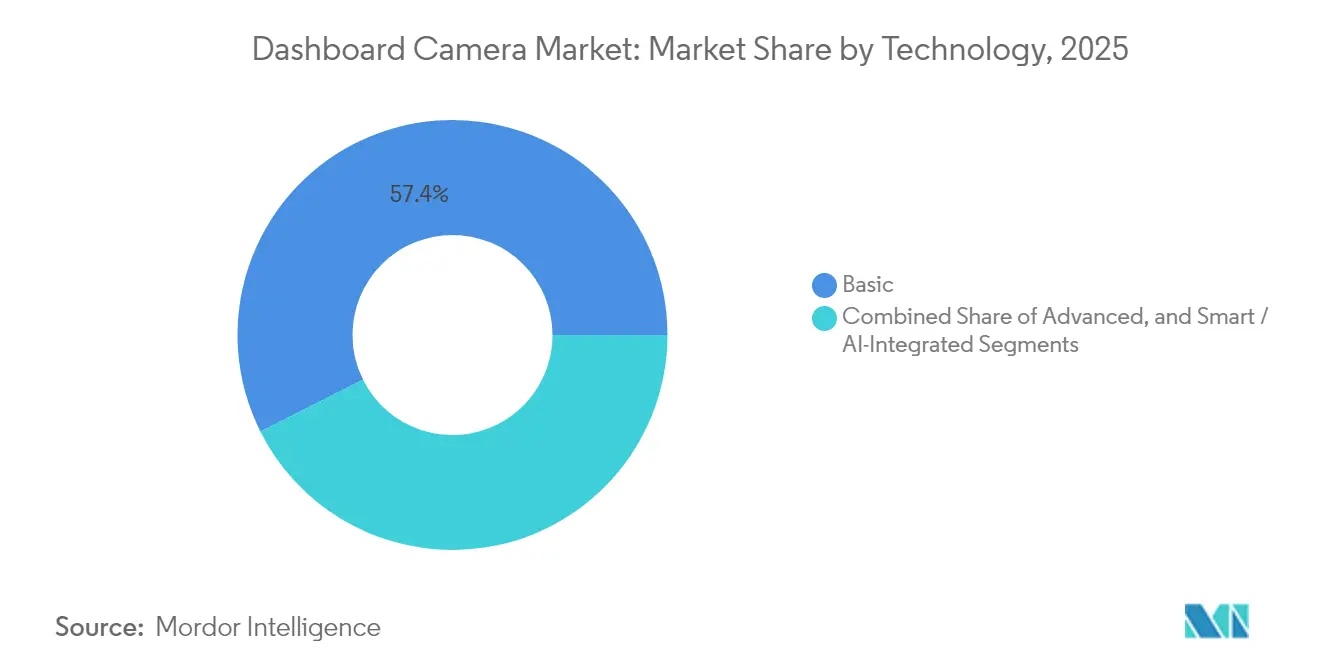

- 技術別では、基本モデルが2025年のダッシュボードカメラ市場シェアの57.40%を占め、スマート/AI統合ユニットは2031年までに11.83%のCAGRで拡大する見込みです。

- 製品アーキテクチャ別では、シングルチャンネルシステムが2025年に71.30%の収益シェアをリードし、デュアルチャンネル構成は2031年まで10.78%のCAGRで成長しています。

- 映像品質別では、SDおよびHDが2025年のダッシュボードカメラ市場規模の60.20%を占め、4K/UHDフォーマットは12.74%のCAGRで進展しています。

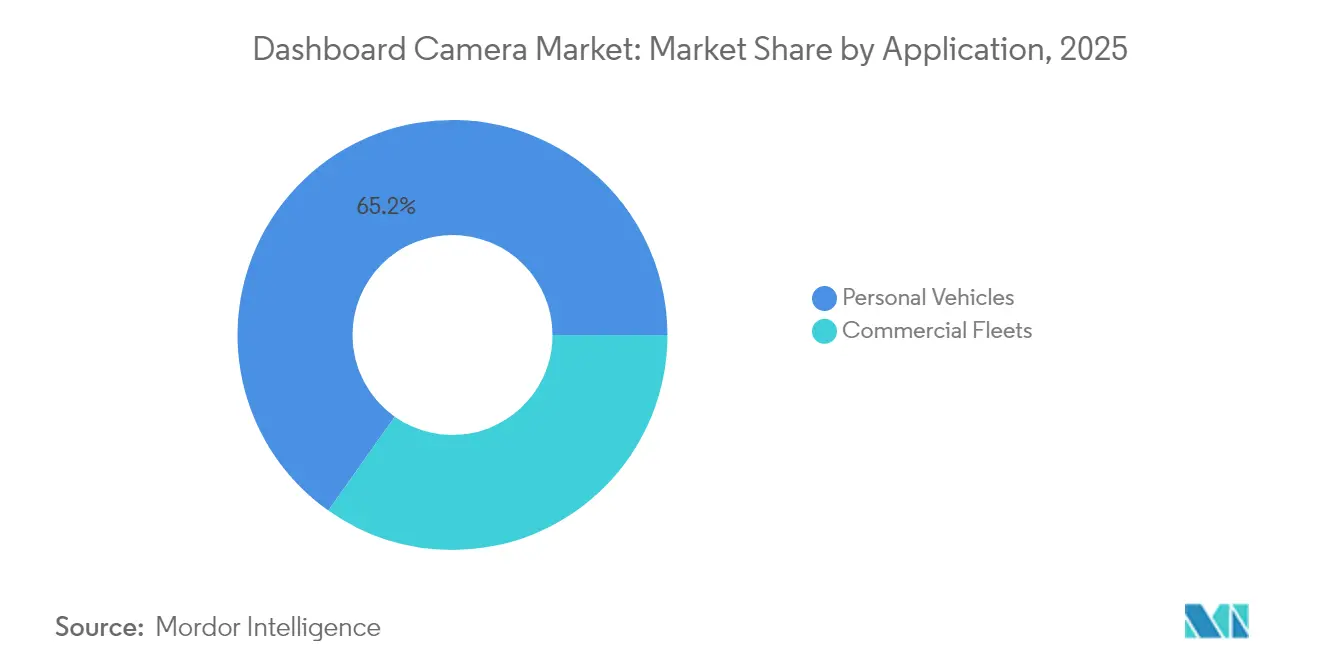

- 用途別では、個人用車両が2025年のダッシュボードカメラ市場規模の65.20%を占め、商用フリートは2031年までに10.92%という最高の予測CAGRを示しています。

- 流通チャンネル別では、店舗内小売が2025年に59.10%のシェアを保持し、オンライン販売は11.60%のCAGRで拡大しています。

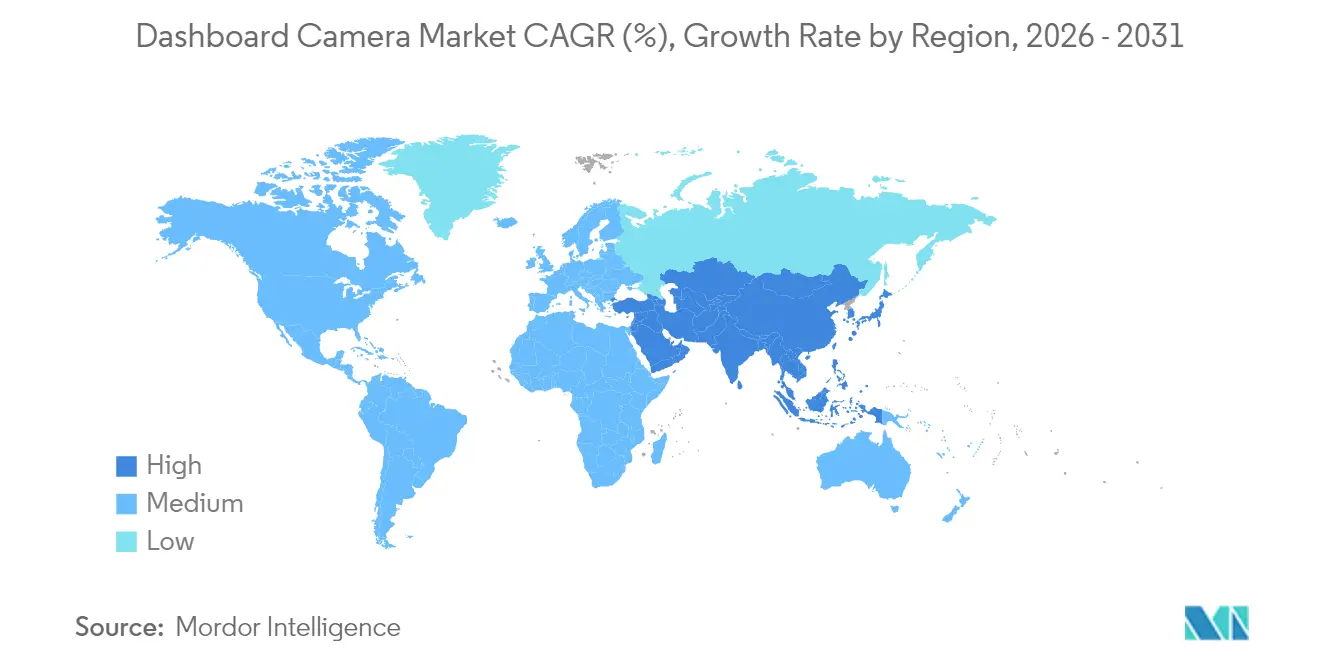

- 地域別では、欧州が2025年に34.60%のシェアをリードし、アジアは2031年まで11.25%のCAGRで最も速く成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダッシュボードカメラ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州eCall・イベントデータレコーダー義務化による工場装着ダッシュボードカメラの普及促進 | +2.10% | 欧州、北米への波及 | 短期(2年以内) |

| 米国および英国の物流におけるAI対応フリートビデオテレマティクスの導入 | +1.80% | 北米および欧州連合、アジア太平洋地域への拡大 | 中期(2年~4年) |

| Tesla、BMW、HyundaiによるOEM装着ダッシュボードカメラがアジア太平洋地域の普及を加速 | +1.50% | アジア太平洋地域中心、グローバル市場への波及 | 中期(2年~4年) |

| カナダおよび韓国における保険テレマティクス割引 | +1.20% | 北米およびアジア太平洋地域、欧州連合での選択的導入 | 長期(4年以上) |

| 政府による商用フリートビデオ証拠規制(例:インド2026年規制) | +0.90% | インド、東南アジアへの拡大 | 長期(4年以上) |

| 保険会社主導による請求明確化のための4K/UHD映像品質採用 | +0.60% | グローバル商用フリート | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

欧州eCall・イベントデータレコーダー義務化による工場装着ダッシュボードカメラの普及促進

2024年7月の規制により、EU内のすべての新型乗用車に衝突関連データの保存が義務付けられ、映像キャプチャがOEMが生産ラインに組み込む論理的な拡張機能となっています [1]欧州委員会、「義務的ドライバー支援システムにより2038年までに25,000人以上の命が救われると予想」、single-market-economy.ec.europa.eu 。メーカーはコンプライアンス上の差別化要因を獲得し、サプライヤーは長期的なプラットフォーム量を確保し、アフターマーケットブランドはディーラーアクセサリーおよびフリート後付けへの転換を迫られています。ドイツのTier-1電子機器企業はGDPR対応ファームウェアと暗号化ストレージを迅速に展開し、グローバルプラットフォームがEU認証済み技術を他市場に輸出する際の優位性を確立しています。

米国および英国の物流におけるAI対応フリートビデオテレマティクスの導入

大手運送会社は事故後のレビューから予測的コーチングへと移行しています。AI分析が車間距離不足、注意散漫、または疲労を自動的に検出し、安全管理者が早期に介入し、請求件数を削減し、より低い保険料を交渉できるようにしています [2]FleetOwner、「フリートがAIを活用して業務を強化する方法」、fleetowner.com 。スケーラブルなクラウドレビューにより手動の映像精査が削減され、数千台のトラクターやバンにわたるエンタープライズ展開が実現可能となっています。独自のコンピュータビジョンスタックを保有するベンダーは、映像優先の差別化を求めるテレマティクスインテグレーターとの戦略的パートナーシップを確立しています。

グローバル自動車メーカーによるOEM装着ダッシュボードカメラがアジア太平洋地域の普及を加速

主流ブランドは高グレードバリアントに統合型ダッシュボードカメラを標準装備し、販売後に機能を向上させるOTA(無線)アップグレードをバンドルしています。この戦略により、クラウドストレージのサブスクリプション収益が確保され、アフターマーケットの侵食が抑制され、顧客ロイヤルティが高まります。工場装着インフォテインメントおよびADASパッケージに慣れ親しんだアジアの消費者は特に受容性が高く、2025年以降に発売される車両プラットフォーム向けのホワイトラベル製造へと地域サプライヤーを押し込んでいます。

カナダおよびアジア太平洋地域の一部市場における保険テレマティクス割引

利用実績連動型保険会社は、認定映像ユニットを搭載した車両に対して5~10%の保険料削減を展開しています。カナダのパイロットプログラムでは、映像が利用可能な場合に詐欺発生率の低下と請求処理の迅速化が示されており、より広範な保険会社の採用を促進しています。このインセンティブは、コスト・ベネフィットの説明を強化し、コアなテクノロジー志向のドライバーを超えた一般家庭への普及を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドイツおよびオーストリアにおけるGDPR主導の録画制限 | -1.40% | 欧州、プライバシー重視の他地域への潜在的拡大 | 短期(2年以内) |

| コネクテッドダッシュボードカメラにおけるサイバー脆弱性の開示 | -1.10% | グローバル、特に北米および欧州 | 中期(2年~4年) |

| 熱による機器故障(例:中東での返品率15%超) | -0.80% | 中東およびアフリカ、他の高温気候地域への拡大 | 中期(2年~4年) |

| デュアル/車内カメラの設置複雑性とプライバシーへの懸念 | -0.50% | グローバル小売消費者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツおよびオーストリアにおけるGDPR主導の録画制限

ループ録画、匿名化、および最小限の保持期間が義務付けられており、ファームウェアの複雑性とコストが増大しています。オーストリアの交通当局は、違反に対して最大2,000万ユーロ(2,180万米ドル)の罰金を科しています。ドイツの連邦裁判所がダッシュボードカメラの証拠を訴訟で認めた後、法的明確性は改善されましたが、ハードウェアベンダーは依然として地域固有のSKUを必要とし、規模の経済が損なわれています。

中東市場における熱による機器故障

50℃を超える周囲温度は部品の老化を加速させ、パイロット研究での故障率は15%を超えています。企業は現在、放熱筐体、高温対応NAND、およびキャパシタベースの電源バックアップを設計していますが、これらは材料コストを増加させ、温暖気候モデルとの機能同等性を遅らせています。湾岸諸国のフリートは、実証済みの堅牢なソリューションが規模に達するまで展開を延期しており、短期的な出荷量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:AIへの移行が製品価値を再定義

基本ダッシュボードカメラ技術は2025年に最大の57.40%の市場シェアを維持し、スマート/AI統合ユニットは2031年まで最速の11.83%のCAGRを記録しています。スマートモデルは映像をコーチングアラートに変換し、フリートが請求件数を削減し、より低い保険料を交渉するのを支援します。個人ユーザーは依然としてコスト効率の高い証拠収集のために基本ユニットを購入していますが、上位購買層はクラウドアップロード機能を持つアプリ連携デバイスをますます選択するようになっています。コンピュータビジョンの知的財産を管理するサプライヤーは、ダッシュボードカメラ市場内でのハードウェアのコモディティ化を緩和する継続的なサブスクリプション収益を確保しています。

同時に、保険会社は保険料交渉においてAI生成のリスクプロファイルを引用しており、保険会社と自己保険法人の両方からの需要を強化しています。個人用車両オーナーは依然として価格重視ですが、上位購買層は緊急アップロードとリモートビューイングの安心感を提供するアプリ強化デバイスに引き寄せられています。OTAアップデートが一般化するにつれ、ダッシュボードカメラ市場内でのブランドの粘着性を支えるのは光学系ではなくファームウェアのロードマップとなるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品アーキテクチャ別:責任に敏感なフリートにおけるデュアルチャンネルの勢い

シングルチャンネル設計は2025年に71.30%の収益シェアをリードしていますが、デュアルチャンネルシステムは前方プラス車内証拠に対するフリート需要の強さを背景に10.78%のCAGRで成長しています。物流企業は、車内映像が利用可能な場合に紛争解決が30%速くなると報告しており、より高い資本支出を正当化しています。ライドヘイリングドライバーと保護者は、マルチビューキットのニッチな小売顧客層を形成しており、OEMは既存の駐車支援センサーを活用して選択的な車内録画をトリガーし、プライバシーコンプライアンスと拡大されたカバレッジを融合させています。

リアプラス車内ビューの消費者採用は遅く、設置の複雑性とプライバシーへの懸念が普及を抑制しています。それでも、ライドヘイリングドライバーと保護者は360°カバレッジに対価を支払う意欲のあるニッチセグメントです。OEMは既存の駐車支援センサーを活用して選択的な車内録画をトリガーし、安全性とプライバシーコンプライアンスを融合させる実験を行っています。

映像品質別:4Kがフリート証拠のベンチマークに

SDおよびHDフォーマットは2025年の出荷量の最大60.20%のシェアを保持していますが、保険会社がナンバープレートの判読性のために高解像度の証拠を規定するにつれ、4K/UHDユニットは最高の12.74%のCAGRを記録しています。ストレージコストの低下と優れた圧縮技術により広範な採用が可能となっていますが、より高いビットレートは依然としてモバイルデータ予算を圧迫しています。ベンダーは、証拠基準を満たしながらファイルサイズを管理可能に保つために、冗長な景色を破棄するAIフレーム選択を追加しています。

しかし、より高いビットレートはモバイルデータ予算を圧迫しています。プロバイダーは現在、証拠フレームを保持しながら冗長な景色を破棄してファイルサイズを半減させるAI圧縮をバンドルしています。規制機関は、航空機のブラックボックス基準を反映した最低解像度要件を成文化する可能性があり、4Kを商業的なデフォルトとしてさらに制度化するでしょう。

用途別:フリートテレマティクスがエンタープライズROIを解放

個人用車両は2025年のユニット数の最大65.20%のシェアを占め、商用フリートは2031年まで最も急峻な10.92%のCAGRを示しています。運送会社は映像をELDデータと統合して事故や燃料浪費の根本原因を診断し、安全性と効率性を融合させています。インドの2026年ADAS規制は大型トラックにおけるマルチカメラ需要を加速させています。乗用車の成長は早期採用者の飽和とともに安定しますが、保険会社のリベートが主流ドライバーへの普及を拡大する可能性があります。

個人用車両の普及は量的な支柱であり続け、事故免責の口コミ共有によって支えられています。保険会社やライドシェアプラットフォームからの補助金がさらなる普及を促進する可能性がありますが、早期採用者の飽和後は成長曲線が平坦化します。乗用車の長い買い替えサイクルにより、安定しているが緩やかな更新需要が維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャンネル別:eコマースが直接エンゲージメントを拡大

店舗内小売は2025年に主導的な59.10%のシェアを獲得しましたが、ブランドがチェックアウト時にクラウドストレージとファームウェアアップデートをバンドルするにつれ、オンライン販売は11.60%のCAGRで拡大しています。実店舗は専門的な設置サービスと即日交換を通じて引き続き重要性を保っています。ハイブリッドなクリック&コレクトモデルはデジタルでの発見と地域での取り付けを組み合わせ、進化するダッシュボードカメラ市場における多様な購買者層への幅広いリーチを確保しています。

サブスクリプションの更新、ファームウェアアップデート、および耐熱筐体などのアクセサリーが販売後の継続的なオンラインインタラクションを生み出しています。従来のカーオーディオショップはフリートの後付けに多角化し、設置の専門知識を活用してバーチャルストアフロントに失われたトラフィックを補っています。このオムニチャンネルの収束により、ダッシュボードカメラ市場における多様な購買者層への幅広いリーチが確保されています。

地域分析

欧州は2025年に34.60%のシェアをリードし、映像証拠を制度化したeCall・イベントデータレコーダー義務化によって支えられています。北部市場では、保険会社が請求トリアージに映像を活用するにつれ、平均以上の装着率を示しています。自動顔ぼかしなどのプライバシー保護措置は現在ベースライン仕様となっており、開発の複雑性を増す一方で消費者の信頼を高めています。

アジアは2031年まで最速の11.25%のCAGRを記録しています。中国は規模の製造経済とコネクテッドカメラを支持する地方自治体のスマートシティ補助金から恩恵を受けています。韓国の保険会社は体系的なテレマティクスクレジットを提供し、一般家庭への採用を加速させています。インドの2026年商用ADAS要件は同国を主要な需要触媒として位置づけており、地域サプライヤーはすでに道路交通・高速道路省のガイドラインに基づいてモンスーンの湿度に対応した堅牢なユニットのパイロットを実施しています。

北米は堅調なフリートの勢いを示しています。運送会社は映像を既存のELDおよびルート最適化スタックと統合し、進歩的な保険会社とリスク管理プールは訴訟コストを抑制するためにカメラ証拠を支持しています。南西部の極端な高温地域、ならびに中東およびアフリカの気候は、ハードウェアの信頼性問題によって依然として制約されており、耐熱設計に投資するベンダーは、実証済みのフィールドデータが出現するにつれて潜在的な需要を解放できる立場にあります。

競合環境

市場は中程度に分散したままです。上位5社のベンダーが合計で35%未満の収益を占めており、新規参入者に余地を与えています。GarminとThinkwareはブランドエクイティと設置済みサービスネットワークを活用しています。フリート中心のビジョン分析専門企業はテレマティクス大手と提携してエンタープライズアカウントに参入しています。Gentexなどのコンポーネントメーカーは自動車OEMとの関係を活用してカメラをミラーアセンブリに組み込み、収益を上流にシフトさせています。

戦略的な取り組みは3つのテーマに集中しています。第一に、AIアルゴリズムの所有権が推論精度が保険受け入れを促進するにつれて参入障壁となっています。第二に、クラウドエコシステムが一回限りのハードウェア販売を継続的な収益に変換しており、企業は現在投資家に年換算の実行レート指標を提示しています。第三に、GDPRフィルターから砂漠グレードの冷却まで、地域固有のコンプライアンスソリューションが防御可能なニッチを生み出しています。拡大するダッシュボードカメラ市場において、企業が光学系、シリコン、およびSaaSにまたがるエンドツーエンドのスタックを求めるにつれ、M&A活動は増加する見込みです。

ダッシュボードカメラ業界リーダー

Garmin Ltd

Nextbase Ltd.

Thinkware Corporation

Panasonic Corporation

Xiaomi Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gentexは次世代HomeLink プラットフォームを発売し、車載システムをスマートホームデバイスに接続することで、ダッシュボードカメラをより広いIoTエコシステムのノードとして位置づける意図を示しました。

- 2025年1月:Garminはプレミアム光学系による専門的な証拠収集を対象としたDash Cam Xシリーズを発表し、高マージンのフリートおよびエンスージアストセグメントへのシフトを強化しました。

- 2024年12月:VueroidはAI搭載ナンバープレート復元機能を備えたS1 Infinite 4Kモデルを発表し、チャレンジャーブランド間のプレミアム機能競争を示しました。

- 2024年7月:EUはすべての新車にイベントデータレコーダー規則を正式に施行し、統合型ダッシュボードカメラ採用の規制経路を確立しました。

グローバルダッシュボードカメラ市場レポートの範囲

グローバルダッシュボードカメラ市場は、技術(基本、スマート)、製品タイプ(シングルチャンネル、デュアルチャンネル、リアビュー)、および地域別にセグメント化されています。ダッシュボードカメラは、車両のフロントウィンドシールドを通じた視野を継続的に記録する車載カメラであり、場合によってはリアまたは他の窓も記録します。車載ダッシュボードカメラの本質的な利点は、事故記録機能です。車両の衝突を映像に捉えることで、常に目撃者が存在することを保証します。ダッシュボードカメラはトラックのダッシュボードにも設置され、前方向きの映像を記録するのに役立ちます。

| 基本 |

| 高度 |

| スマート/AI統合 |

| シングルチャンネル |

| デュアルチャンネル |

| リアビュー/サラウンド |

| SDおよびHD |

| フルHD |

| 4K/UHD |

| 個人用車両 |

| 商用フリート |

| 店舗内 |

| オンライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、マレーシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | 基本 | ||

| 高度 | |||

| スマート/AI統合 | |||

| 製品タイプ別 | シングルチャンネル | ||

| デュアルチャンネル | |||

| リアビュー/サラウンド | |||

| 映像品質別 | SDおよびHD | ||

| フルHD | |||

| 4K/UHD | |||

| 用途別 | 個人用車両 | ||

| 商用フリート | |||

| 流通チャンネル別 | 店舗内 | ||

| オンライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN(インドネシア、タイ、マレーシア、ベトナム、フィリピン) | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ダッシュボードカメラ市場の現在の規模は?

ダッシュボードカメラ市場は2026年に59.6億米ドルと評価されています。

ダッシュボードカメラ市場はどのくらいの速さで成長すると予想されますか?

市場は10.36%のCAGRで拡大し、2031年までに97.6億米ドルに達すると予測されています。

最も速く成長している地域はどこですか?

アジアは2031年まで11.25%のCAGRで進展すると予測されており、車両生産の拡大と支援的な保険プログラムによって牽引されています。

フリートがAI対応ダッシュボードカメラを採用する理由は何ですか?

AI分析はレビュー時間を短縮し、危険な行動をリアルタイムで検出し、保険会社が保険料削減を提供できるようにすることで、測定可能なROIを実現します。

最終更新日: