コロンビア太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

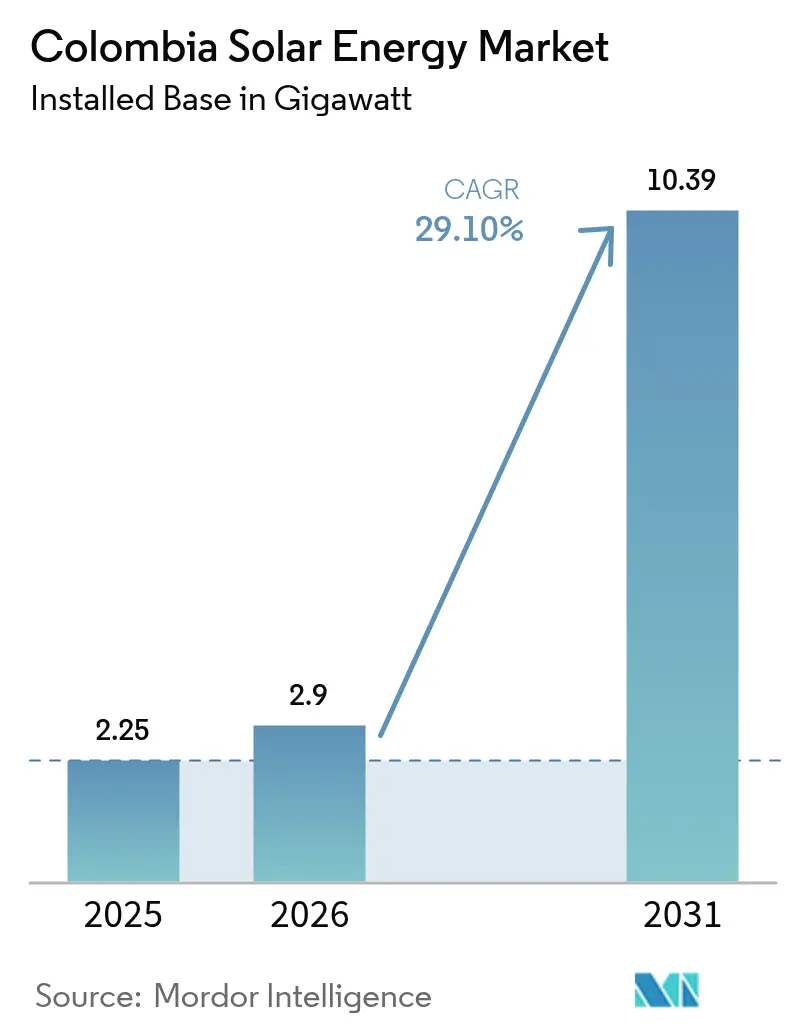

| 基準年の市場規模 (2025) | 2.25 ギガワット |

| 市場取引高 (2026) | 2.9 ギガワット |

| 市場取引高 (2031) | 10.39 ギガワット |

| 成長率 (2026 - 2031) | 29.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコロンビア太陽エネルギー市場分析

コロンビア太陽エネルギー市場規模は2025年に2.25ギガワットと評価され、2026年の2.9ギガワットから2031年には10.39ギガワットに達すると推定されており、予測期間(2026年~2031年)においてCAGR29.10%で成長する見込みである。

この予測はコロンビア太陽エネルギー市場規模の軌跡を浮き彫りにするとともに、ラテンアメリカの再生可能エネルギー分野における同国の役割の拡大を強調している。成長の背景には、2024年4月にエル・ニーニョに起因して23%の電力価格急騰が発生したことを受けた水力発電からの意図的な転換があり、水力発電の変動リスクが露呈され、新たな発電源に対する需要が加速した。[1]ダニエラ・モラレス・ソレル、「エル・ニーニョ後の電力価格上昇」、portafolio.co 急速な普及が明確に示されており、設置済み太陽エネルギー容量は2024年に1GWの大台を突破し、2023年初頭以降、系統連系・系統非連系システムの双方を合わせて952MWが追加された。均等化コストの低下、法律第1715号に基づく付加価値税免除、および入札プロセスの簡素化が引き続き海外の開発事業者をコロンビア太陽エネルギー市場に引き付けている。豊富な低コスト太陽光発電を活用するグリーン水素プロジェクトに対する政府支援も、コロンビア太陽エネルギー市場の長期的な需要をさらに拡大させている。

主要レポートのポイント

- 系統タイプ別では、系統連系設備が2025年のコロンビア太陽エネルギー市場シェアの71.80%を占め、一方で系統非連系容量は2031年までに34.20%のCAGRで拡大する見込みである。

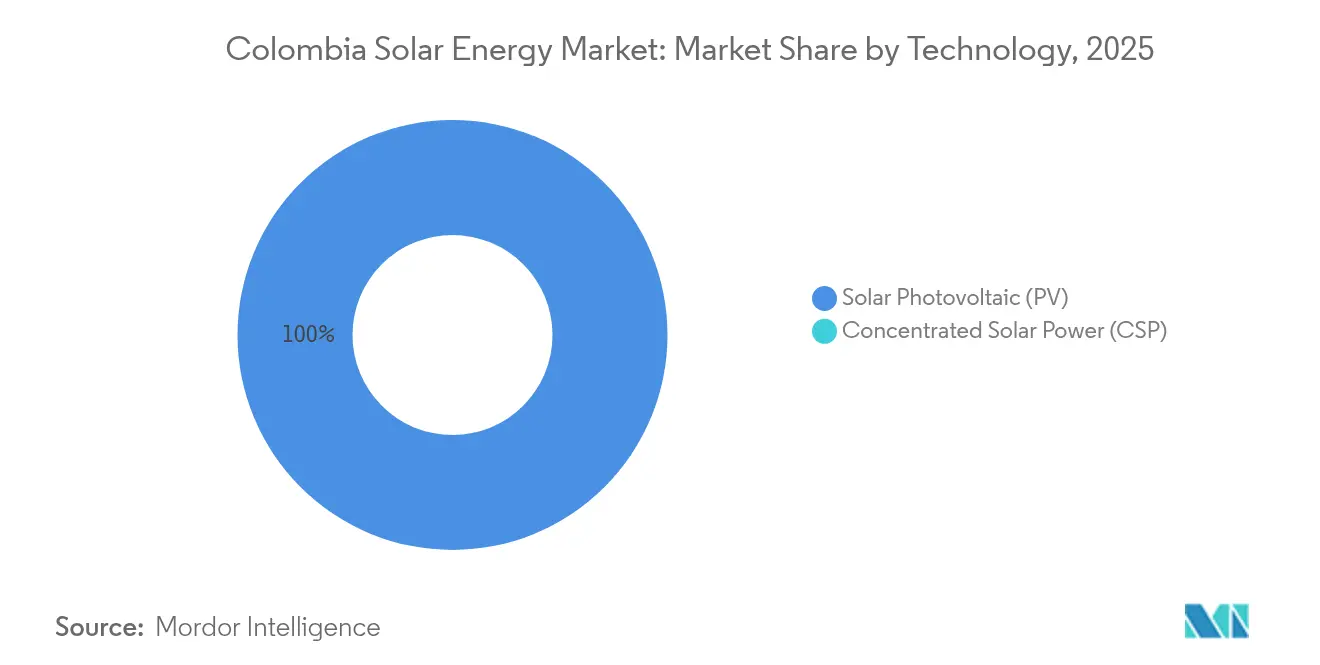

- 技術別では、太陽光発電(PV)が2025年の設備容量の100.00%を占め、2031年まで29.60%のCAGRでその優位性を維持すると予測されている。

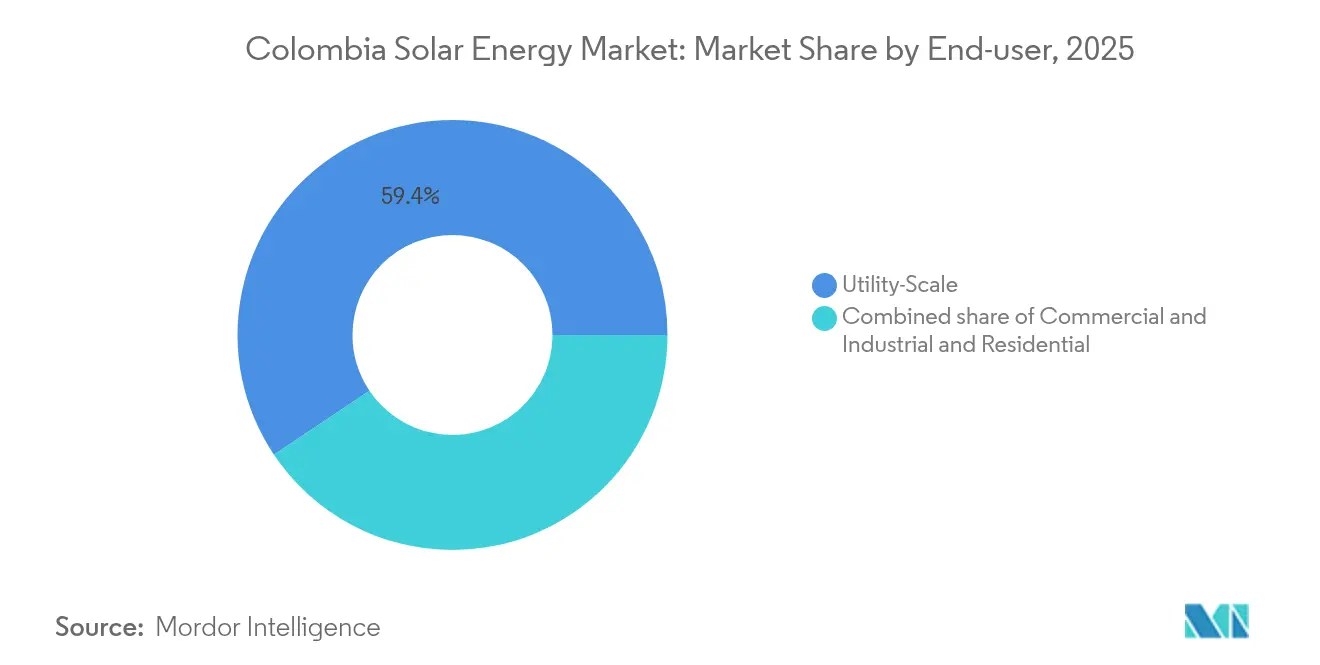

- エンドユーザー別では、電力系統規模の発電所が2025年のコロンビア太陽エネルギー市場規模の59.40%を占め、一方で住宅用容量は2031年まで32.10%のCAGRで成長すると予測されている。

- アトランティコ州、セサル州、コルドバ州が2024年の追加容量の54%に寄与し、トリマ州とクンディナマルカ州は合わせて2025年に計画されている容量の73%を占めている。

- Enel Colombia、Celsia、Atlas Renewable Energyは合わせて2024年の国内太陽光発電出力の35%を掌握した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コロンビア太陽エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(概算)影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 太陽光発電電力の均等化コストの低下 | 8.2% | 国内全域、カリブ海沿岸での早期効果 | 中期(2年~4年) |

| 小規模自家発電者向けネット計量制度の優遇措置 | 5.8% | 都市部中心、特にボゴタ、メデジン、カリ | 短期(2年以内) |

| 鉱業・データセンター分野における企業向け電力購入契約(PPA) | 6.4% | 鉱業地帯(セサル州、ラグアヒーラ州)、都市部データセンター | 中期(2年~4年) |

| 太陽エネルギー需要を高めるグリーン水素との連携 | 4.9% | ラグアヒーラ州、カリブ海沿岸の産業地帯 | 長期(4年以上) |

| デジタル化された運用・保守(O&M)による操業リスクの低減 | 2.7% | 全国の大規模電力系統プロジェクト | 中期(2年~4年) |

| 5MW未満案件の系統接続プロセスの迅速化 | 3.5% | 全国の分散型発電市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光発電電力の均等化コストの低下

電力系統規模のプロジェクトは現在、均等化コスト(LCOE)をUSD 0.10/kWh未満で達成しており、非連系地帯を支配するディーゼル発電を下回っている。グローバルなモジュールメーカーが構築した現地流通ハブが物流コストのプレミアムを削減し、欧州投資銀行によるEnel ColombiaへのEnel Colombia 486MWポートフォリオへの融資はコスト低下の継続に対する投資家の信頼を示している。[2]欧州投資銀行、「Enel Colombiaへの融資」、eib.org ラ・ロマでの両面受光型パネルが年間発電量を向上させ、コロンビア太陽エネルギー市場のコスト優位性を強化している。

小規模自家発電者向けネット計量制度の優遇措置

政令第348号(Decreto 348)により系統連系手続きが簡素化され、余剰電力の輸出に対するクレジットが保証されることで、屋根設置型システムの投資回収期間が11.3年~13.8年に短縮されている。バンコ・デ・ボゴタ(Banco de Bogotá)が住宅用太陽電池アレイ向けの低コスト融資を提供し、配電事業者が双方向潮流に対応するスマートメーターを導入している。[3]エネルギー・ガス規制委員会(Comisión de Regulación de Energía y Gas)、「政令第348号」、creg.gov.co

鉱業・データセンター分野における企業向け電力購入契約(PPA)

2024年の価格急騰を受け、鉱業事業者はボラティリティへのヘッジとして長期の太陽エネルギー向け電力購入契約(PPA)を締結しており、その代表例がPazdelRíoの9.9MW契約で、年間2,268トンのCO₂削減に貢献している。ハイパースケールのデータセンター事業者は再生可能エネルギー証書を要求しており、コロンビアのオープンアクセス規制が認める仕立て設計された契約形態の開発を促進している。

太陽エネルギー需要を高めるグリーン水素との連携

2050年までに年間水素需要190万トンを目標とする国家ロードマップには、ギガワット規模の新たな太陽エネルギー容量が必要とされる。Ecopetrolのパイロット事業がラグアヒーラ州での技術的実現可能性を確認しており、同地の高い日射量が電解槽の24時間稼働を支えている。輸出志向の売電契約が水素製造専用の大型太陽エネルギークラスターを支えている。

阻害要因影響分析*

| 阻害要因 | CAGRへの(概算)影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラグアヒーラ州における土地利用の競合 | -4.2% | ラグアヒーラ州、先住民族居住地域 | 中期(2年~4年) |

| カリブ海沿岸の送電ボトルネック | -2.8% | カリブ海沿岸の各州 | 短期(2年以内) |

| モジュール輸入コストを押し上げるペソ安 | -2.4% | 国内全域、輸入依存型プロジェクト全般に影響 | 短期(2年以内) |

| 先住民族協議の不備に起因するコミュニティの反対 | -3.3% | 先住民族居住地域、主にラグアヒーラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラグアヒーラ州における土地利用の競合

ワユー族(Wayuu)コミュニティは主要な風力プロジェクトを停止させており、放牧地や聖地と重複する大規模太陽電池アレイへの監視を強化しつつある。このため、CelsiaおよびEnelは開発を一時中断し、より高い利益配分枠組みの交渉を余儀なくされている。文化的協議の不備はレピュテーションリスクを高め、経済的便益の共有を目的とした新たな6%ロイヤルティ提案にもかかわらず、スケジュール遂行を複雑にしている。[4]アレクサンダー・イニゴ(Alexander Iñigo)、「ラグアヒーラ州における先住民族の抵抗」、theguardian.com

カリブ海沿岸の送電ボトルネック

コレクトラ(Colectora)送電線の遅延がラグアヒーラ州向けに計画されている6GWの再生可能エネルギーの送出を制限しており、開発事業者はコミッショニングスケジュールを段階的に調整するか、高コストの系統増強費用を負担することを強いられている。分散型火力発電所向けに設計された既存の系統を集中的な開発が過負荷にさらしており、当局に対して新たな500kV系統回廊の整備加速が求められている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が市場全体のリーダーシップを維持

太陽光発電(PV)は2025年の設備容量の100.00%を占めた。結晶シリコン系モジュールは高効率とグローバルサプライチェーンの充実により主流となっている。コロンビア太陽エネルギー市場は、ダウンタイムを削減する両面受光型パネル、単軸追尾装置、およびデジタル運用・保守(O&M)システムの採用を継続している。集光型太陽エネルギー(CSP)は、日射量が1日4.5kWh/m²を超えているにもかかわらず、高コストと用水要件の問題から依然として普及していない。

電力系統規模の開発事業者は設備利用率を改善するために蓄電設備を統合し、一方で分散型システムはネット計量制度下での双方向潮流を管理するスマートインバーターを組み込んでいる。継続的なコスト削減がコロンビア太陽エネルギー市場における太陽光発電(PV)の2031年まで29.60%のCAGRを支えている。

注記: 全セグメントの個別シェアはレポート購入後に確認可能

系統タイプ別:系統非連系の成長が農村部へのアクセスを加速

系統連系容量が2025年の設備の71.80%を占めた。系統非連系の勢いは34.20%のCAGR見通しとともに高まっており、ディーゼルコストがUSD 0.30/kWhを超える228,000世帯を対象としたアマゾン向け電力供給プログラム(Luz para la Amazonía)が牽引している。ハイブリッド型ミニグリッドの構成が太陽光発電、蓄電池、バックアップ発電機を組み合わせ、プトゥマヨ州やビチャダ州などの遠隔地での信頼性確保を実現している。

国際ドナーや政府補助金が購入可能性を向上させ、新たなビジネスモデルがコロンビア太陽エネルギー市場の系統非連系セグメントに民間資本を引き付けている。

エンドユーザー別:住宅用設備が将来の成長をリード

電力系統規模の資産は2025年のコロンビア太陽エネルギー市場シェアの59.40%を占め、入札に基づく電力購入契約(PPA)4.4GW分が基盤となっている。商業・産業用需要家は安定した価格確保のために個別仕様の電力購入契約(PPA)を締結している。住宅用容量はネット計量制度と低所得世帯を補助する100億ドルのコロンビア太陽エネルギープログラムに牽引され、2031年まで32.10%のCAGRで最も高い成長見通しを示すと予想されている。

サービスとしての太陽エネルギーモデルが複数年のサービス契約にわたって初期費用を分散させることでさらなる参入障壁を下げている。11年~14年という魅力的な投資回収期間が中間所得層の採用を動機付け、コロンビア太陽エネルギー市場に深みを加えている。

注記: 全セグメントの個別シェアはレポート購入後に確認可能

地理的分析

太陽エネルギーの開発はカリブ海沿岸に集中しており、アトランティコ州、セサル州、コルドバ州が2024年の追加容量の54%をもたらし、1日4.5kWh/m²を超える日射量と既存の500kV送電線への近接性という利点を享受している。ラグアヒーラ州はEnelの370MWグアジェポ(Guayepo)複合施設などの大型プロジェクトを抱えているが、先住民族の土地紛争と系統ボトルネックにより地域パイプラインの82%が遅延している。

開発事業者が沿岸部の混雑緩和のために分散化を図るなか、内陸部の各州も注目を集めている。トリマ州はAtlas Renewable Energyの201MWシャングリラ(Shangri-La)発電所の中核地であり、クンディナマルカ州とトリマ州は合わせて2025年にコミッショニングが予定されている容量の73%を占めており、許認可の簡素化と社会的紛争リスクの低さを反映している。コロンビア太陽エネルギー市場における内陸地域の市場規模は2桁成長率で拡大すると予測されており、投資フローの地理的な広がりを裏付けている。

アマゾン川流域とオリノキア地域の遠隔地の各州は、非連系地帯においてUSD 0.30/kWhを超えるディーゼル発電に置き換わる分散型太陽エネルギーの高マージン機会を提供している。ボゴタ、メデジン、カリは引き続きネット計量制度の下での屋根設置型設備の普及をリードしており、都市市場のクリティカルマスを確認させている。地理的多様化はシステミックリスクを緩和し、コロンビアの脱炭素目標を包括的な地域開発と整合させるものである。

規制環境

コロンビアの太陽光発電規制枠組みは、自家発電に対するインセンティブとプロジェクト系統接続のより明確な手続きに引き続き重点を置いており、エネルギー・ガス規制委員会(CREG)が監督を担い、計画および接続プロセスはUPMEなどの機関を通じて管理されている。2025年の政令0972号は、階層1、2、3向けの住宅用自家発電を促進するコロンビア・ソーラー・プログラムを創設し、政策の重点の一部を電力消費補助から屋根置き型・小規模太陽光発電の普及推進へと転換した。

2026年には、規制当局はプロジェクトの商業運転開始に影響する系統混雑とコンプライアンス問題への対応に動いた。UPMEは2026年決議000358号を発出し、国家連系系統(SIN)への接続を迅速化することを目的として、発電プロジェクトへの送電容量割当に関する更新手続きを定めた。CREG決議101-104号(2026年)は、事前の技術要件を満たせずに試験段階に移行していた地域配電系統(SDL)内の太陽光発電所に対する正常化手続きを定め、開発事業者および運営事業者に対する運用準備要件を厳格化した。

競合環境

Enel Colombiaは、フラッグシッププロジェクトであるグアジェポ(Guayepo、370MW)とラ・ロマ(La Loma、187MW)を通じて国内発電量において重要なシェアを持ち、コロンビア太陽エネルギー市場をリードしている。Celsiaは18か所の発電所にわたる350MWで続いており、既存の顧客関係を活用して産業用電力購入契約(PPA)を確保している。Trina Solar、Canadian Solar、First Solarなどの国際的なモジュール大手が供給パートナーシップを確立し、銀行融資可能な設備パイプラインを保証している。

Atlas Renewable Energy、スタットクラフト(Statkraft)、ベラーノ・エナジー(Verano Energy)が買収・拡大戦略を追求するなか競争は激化しており、透明性の高い入札制度と堅調な需要見通しに引き付けられている。伝統的な火力発電事業者であるAES ColombiaおよびGrupo Energía Bogotáは、その存在感を維持するために再生可能エネルギーへの転換を進めており、運営の専門知識と地域ステークホルダー管理が決定的な優位性となる過密な競争環境が生まれている。開発事業者は入札差別化のために蓄電設備、デジタル運用・保守(O&M)、コミュニティプログラムを統合する傾向を強めている。

資本配分は積極的な姿勢を維持しており、エネル・アメリカス(Enel Américas)は2025年から2027年にかけてコロンビアに17億ドルを充当し、EcopetrolによるEnerfín Colombiaの買収は国家支援による大規模化の野望を示している。開発、EPC(設計・調達・建設)、資産管理にわたる垂直統合がバリューチェーン全体での利益確保を可能にしており、サプライチェーン管理がコロンビア太陽エネルギー市場における将来の競争ヒエラルキーを形成することが示唆される。

コロンビア太陽エネルギー産業リーダー

Enel Green Power Colombia

Celsia S.A.

Grenergy Renovables S.A.

Canadian Solar Inc.

Ventus Ingeniería SRL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型発電および住宅用自家発電は、積極的な政策と計画に支えられ、短期的な機会として際立っている。2025年の政令0972号は、階層1、2、3の世帯を対象とするコロンビア・ソーラー・プログラムを創設し、初期採用層を超えて屋根置き型システムを拡大するためのより明確な経路を生み出した。供給面では、UPMEの2025-2039年発電拡張指標計画に、2038年までに6,088MWの太陽光分散型発電の導入が盛り込まれており、事業用規模の成長と並行して、屋根置き型・自家消費型導入の長期的な拡大余地を支えている。

事業用規模のパイプラインについては、許認可および資金調達の仕組みが改良され、中規模プロジェクトのスループット向上と融資適格性の改善が図られている。2025年の政令1033号は、LASolar枠組み(最適設計太陽光環境許可:Licencia Ambiental Solar con Diseno Optimizado)を導入し、10MWから100MWの太陽光プロジェクトを対象とする最適化された環境許認可プロセスを提供しており、これはメガプロジェクトのみならず幅広いポートフォリオに適合する。実行面でも、商業運転開始や系統連系の節目を通じて可視化が進んでおり、Enel Colombiaの180MW Atlántico太陽光発電所が2026年3月にSINへの電力供給を開始したことや、2026年7月に報告された360MW太陽光発電所の商業運転開始などが、系統連系容量、EPC供給、O&Mサービスに対する継続的な需要を示している。

最近の業界動向

- 2026年6月:Celsia S.A.は、企業向け太陽光自家発電および分散型発電に対する資金供給を行うため、Banco de Bogotaと戦略的提携を締結した。この取り組みは新規発電容量15MWを目標としており、企業・産業(C&I)向け太陽光導入に対する構造化融資へのアクセスを拡大し、企業需要の設置容量への転換を加速させる。

- 2026年5月:Enel Colombiaは、6つの中央給電太陽光発電所の合計で設置容量1GW(交流)を突破した。この規模の節目達成は、コロンビアにおける事業用規模の太陽光発電拡大におけるEnelの役割を強固にし、SIN内で多様化された発電群を通じて安定的な再生可能エネルギー供給を提供する能力を高めるものである。

- 2024年12月:Enel Colombiaは、Atlántico州の370MW Guayepo太陽光発電プロジェクトの商業運転を開始した。この大規模発電所の稼働は、カリブ海回廊における短期的な太陽光供給を強化し、数百メガワット規模の開発に関連する今後の資金調達および系統連系の取り組みの基準点を確立した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、コロンビアの太陽光発電市場は、発電用途で商業運転を開始し系統に接続された、系統連系型および独立型システムを含む国の太陽光発電設置容量(GW)として測定される。

対象範囲外:太陽光発電機器の製造、EPCサービス、O&Mサービス、資金調達、電力取引による収益は市場規模には含めない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽エネルギー(CSP)

- 系統タイプ別

- 系統連系

- 系統非連系

- エンドユーザー別

- 電力系統規模

- 商業・産業用(C&I)

- 住宅用

- 構成要素別(定性的分析)

- 太陽電池モジュール/パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- 周辺機器・電気設備

- 蓄電設備とハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、コロンビアの電力システムと太陽光発電の増設に関する明確な事実基盤を構築することから始まり、容量の算出が公開記録に基づくものとなるようにしている。設置済み、許可済み、および計画中の案件を示す非有料の情報源を使用しており、これには鉱業エネルギー計画局(UPME)の公表資料、国家エネルギー規制当局の決議、系統運用者および市場管理者による統計が含まれる。また、税関の貿易記録を用いて太陽光発電関連の輸入動向を把握している。

前提条件を現実的なものに保つため、開発事業者および電力会社のプレゼンテーション、公開のプロジェクト発表、商業運転時期や容量増設が記載された監査済み財務報告書を確認している。必要に応じて、企業財務インテリジェンス、ニュースおよび財務情報、出荷レベルの輸出入スクリーニングに特化した有料サブスクリプションを用いて、プロジェクトの状況や企業の活動を照合している。上記の情報源はあくまで例示であり、データの収集、検証結果の確認、および不足点の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、コロンビアの実際の太陽光発電導入状況および系統接続の時期に関するデスクリサーチの見解を検証するために用いられた。プロジェクト開発事業者、EPCおよびO&Mチーム、機器流通関係者、ならびにオークション、系統連系、許認可を追跡する電力セクター関係者にインタビューを行い、その回答を用いて稼働率、商業運転の遅延、およびエンドユーザー別の最も妥当な増設量を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):17% | |

| 中位層:50% | 機能・部門責任者:36% | |

| 小規模事業者:17% | マネージャー:47% |

市場規模算定と予測

市場規模は、コロンビアの設置容量記録およびプロジェクト追跡シグナルに基づくトップダウン再構築を用いて算出され、その後、年間増設量および総稼働ベースにマッピングされている。これを補完するため、選択的なボトムアップ検証を行っており、サンプル抽出したプロジェクトリストを技術種別・系統タイプ別に積み上げ、輸入動向や一般的なモジュール・インバーターのサイズから推定される妥当なMW増設量と比較している。

モデルを構成する実務的な入力要素(例示)には、年間太陽光発電容量増設量(MW)、系統接続および商業運転開始の時期、オークションまたは契約容量、系統連系型と独立型の割合、およびエンドユーザー別の典型的なプロジェクト規模(事業用規模対C&Iおよび住宅用)が含まれる。プロジェクトの時期は変動し得るため、遅延はインタビューでのフィードバックおよび公開されている接続状況の更新を用いて明示的に調整されており、不足しているサブセグメントの詳細は、検証時に再確認される保守的な比率を用いて補完している。

予測にあたっては、過去の増設実績に基づくトレンド平滑化に支えられたシナリオ分析を用い、落札容量、発表済みのパイプライン、系統連系準備の見通しといった先行指標を用いて軌道を調整している。最終的な予測は、前提条件が市場参加者の示す予測期間内に実現可能な範囲と一致することを確認した上で確定される。

データ検証と更新サイクル

検証は複数の確認手法を通じて実施され、最終的な結果が単一のシグナルに依存しないようにしている。モデル化された総容量を、独立した系統統計、プロジェクトの商業運転記録、輸入および設置活動と比較し、異常な変動があれば明確な理由が文書化されるまで確認する。

最終承認前に、モデルおよび前提条件は社内レビューを経て、増設量、商業運転時期、または政策動向に大きな乖離が見つかった場合は的を絞った再ヒアリングを行う。レポートは毎年更新され、重要な政策やプロジェクトの動きがあった場合には中間更新を行い、クライアントが最新の数値および解説を受け取れるよう、納品前の最終確認を実施している。

Mordor Intelligenceのコロンビア太陽光発電市場推定と他の公表推定との比較

コロンビアの太陽光発電市場に関する公表された推定値は、必ずしも同じものを測定しているわけではないため、しばしば一致しない。一部の情報源は市場価値を米ドルで報告し、他は設置容量をGWで報告しており、容量ベースの推定であっても、パイプライン案件と商業運転済み資産の扱いによって総量が変わり得る。

また、多くの外部の数値は、機器販売、設置サービス、蓄電池部品を対象に含めることで範囲を拡大しており、これにより太陽光発電容量というテーマが、価格設定や通貨選択によって変動する収益プールに変換されている。Mordor Intelligenceでは、容量統計およびプロジェクト状況の確認を通じて商業運転が確認された後にのみ設置容量として市場を計上しており、この、より狭い測定方法は、同時期の米ドルベースの合計値を下回る場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.25 B (2025) | |

| グローバルコンサルティング会社A | USD 2.80 B (2024) | 米ドル建ての収益価値の枠組みを用いており、年間を通じた機器および設置費用を含む可能性があるため、価格設定、通貨のタイミング、コストカーブが、商業運転済み容量ベースの見方と比べて総額を押し上げる場合がある。 |

| 業界出版社B | USD 2.26 B (2023) | より広範な太陽光発電の価値プールを提示しており、構成部品や関連支出を含む場合があり、その年の稼働容量に一対一で反映されない場合であっても、以前の設備投資サイクルが捕捉されることがある。 |

この表に見られる差異は、主に単位の選択と測定時点で何が計上されているかによって説明できる。範囲を商業運転済み容量に限定し、系統統計およびプロジェクト状況の証拠と照合した場合、その数値は年ごとの追跡や、実際に新規プロジェクトが稼働した際の更新がより容易になる。

レポートで回答される主要な質問

コロンビア太陽エネルギー市場の現在の設備容量はどれくらいか?

設備容量は2026年に2.9GWに達する見込みである。

コロンビアは2031年までにどのペースで太陽エネルギーの新規容量を追加するか?

コロンビア太陽エネルギー市場はCAGR29.10%で拡大し、2031年までに10.39GWに達すると予測されている。

コロンビアの太陽エネルギーセクターをリードする技術は何か?

太陽光発電(PV)が設備の100%を占めており、結晶シリコン系モジュールと設備価格の低下が牽引している。

コロンビアにおける系統非連系の太陽エネルギー成長を促進する要因は何か?

228,000世帯を対象とした農村電化プログラムと高いディーゼルコストが、系統非連系容量をCAGR34.20%で牽引している。

コロンビア太陽エネルギー市場をリードする企業はどこか?

Enel Colombia、Celsia、Atlas Renewable Energyが最大のプレーヤーであり、合わせて発電量の約35%を掌握している。

住宅用太陽エネルギーの普及が加速しているのはなぜか?

ネット計量制度、融資条件の改善、および100億ドルのコロンビア太陽エネルギーイニシアティブが、世帯向けのコストを削減し投資回収期間を短縮している。

最終更新日: