アルゼンチン再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

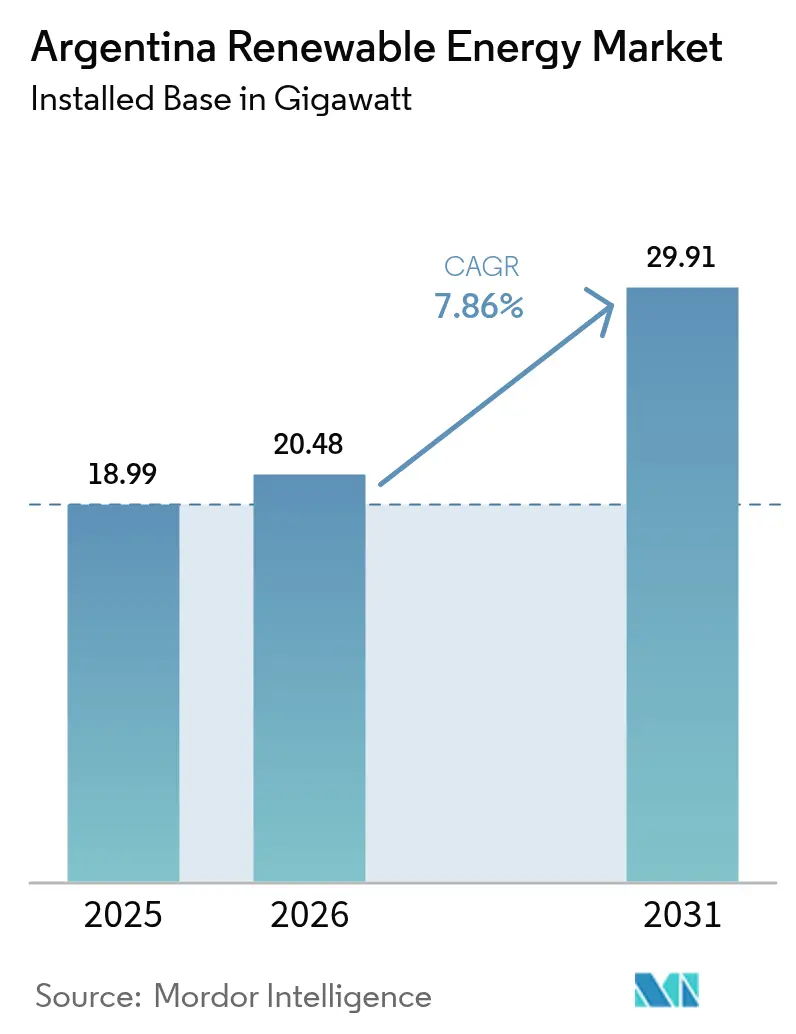

| 基準年の市場規模 (2025) | 18.99 ギガワット |

| 市場取引高 (2026) | 20.48 ギガワット |

| 市場取引高 (2031) | 29.91 ギガワット |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン再生可能エネルギー市場分析

アルゼンチン再生可能エネルギー市場規模は2025年に18.99ギガワットと評価され、2026年の20.48ギガワットから2031年には29.91ギガワットに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.86%です。

設備容量の追加は主にパタゴニアのユーティリティ規模の風力発電所と北西部の大規模太陽光発電所に集中しており、インフレの緩和と2025年の5.2%のGDP成長予測が投資家の信頼を高めています。大規模投資インセンティブ制度(RIGI)の下での30年間の保証によって生まれた規制の確実性は、2億米ドル以上のプロジェクトを計画する開発業者を引き付けています。風力タービンおよび太陽光モジュールのサプライチェーンにおけるコストの継続的な低下により、再生可能エネルギーは化石燃料発電よりも安価となり、アルゼンチンの優れた資源品質によってその優位性がさらに増幅されています。[1]国際再生可能エネルギー機関、「再生可能エネルギー発電コスト2024」、irena.org 多国間開発銀行、グリーンボンド、サステナビリティ連動型ローンからの気候ファイナンスの流入は、アルゼンチン再生可能エネルギー市場の加重平均資本コストをさらに低下させ、遠隔地の高資源地帯をブエノスアイレスの需要センターに接続する送電プロジェクトの資金ギャップを埋めるのに役立っています。

主要レポートのポイント

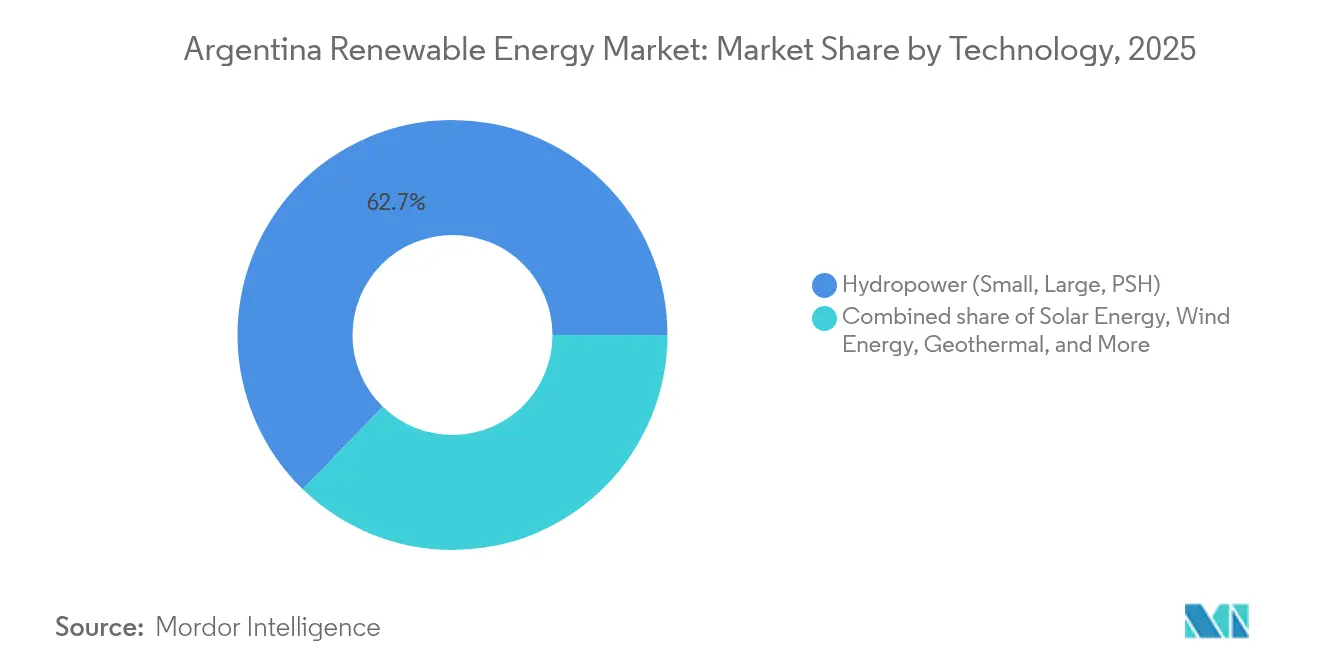

- 技術別では、水力発電が2025年のアルゼンチン再生可能エネルギー市場シェアの62.74%を占め、地熱は2031年までに22.7%のCAGRで拡大すると予測されています。

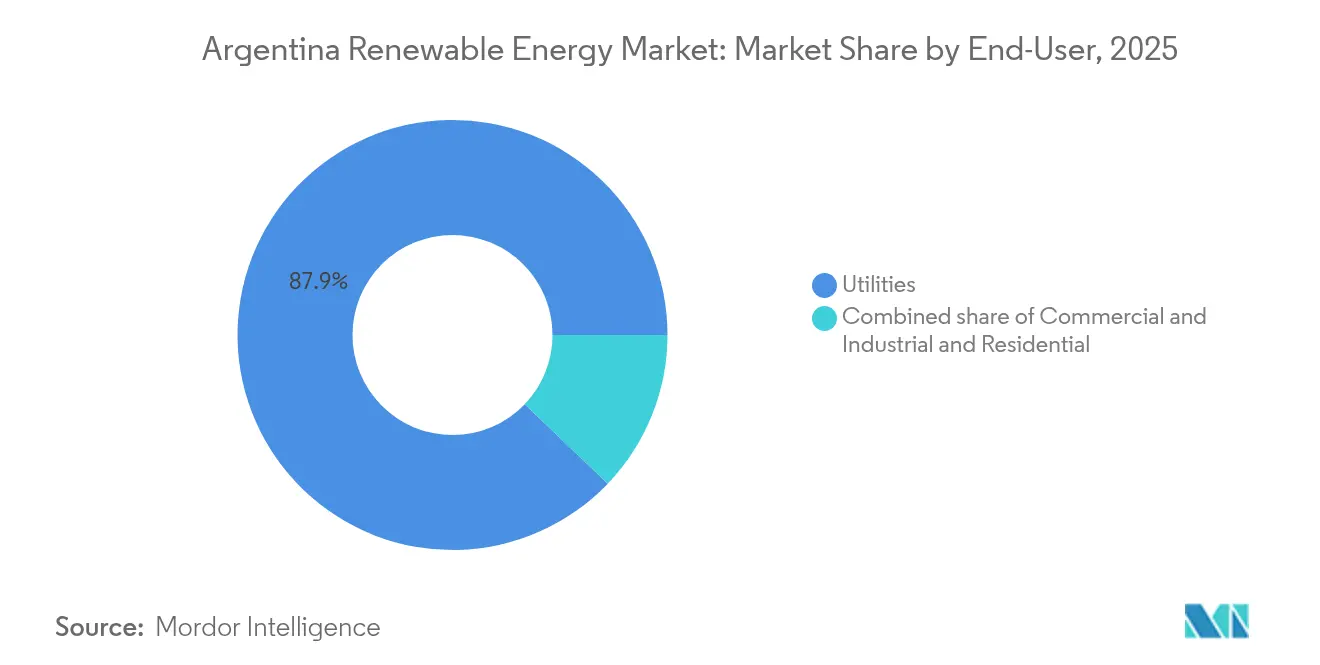

- エンドユーザー別では、電力会社が2025年のアルゼンチン再生可能エネルギー市場規模の87.85%のシェアを保有しており、商業・産業(C&I)セグメントは2031年までに10.32%という最高の予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギー入札ラウンド(RenovAr & MATER) | +1.80% | 全国規模、ブエノスアイレス、パタゴニア、ノルテ・グランデに集中 | 中期(2~4年) |

| 太陽光PV・陸上風力のLCOE低下 | +1.50% | 全国規模、高日射量のNOAおよび高風速のパタゴニアで最も顕著 | 短期(2年以内) |

| 国際的な気候ファイナンスの流入(グリーン・サステナビリティ連動型ボンド) | +1.20% | 全国規模、米州開発銀行、世界銀行、民間グリーンボンド発行を通じて供給 | 中期(2~4年) |

| 国家送電網拡張(連邦計画IおよびII) | +1.00% | パタゴニアおよびNOA送電回廊 | 長期(4年以上) |

| ハイブリッド再生可能エネルギー・蓄電プラントを可能にするリチウム電池バリューチェーンの国産化 | +0.90% | カタマルカ、フフイ、サルタのリチウムトライアングル;蓄電設備の全国展開 | 長期(4年以上) |

| 輸出志向型農業企業からのコーポレートPPA(EU CBAM対応) | +0.70% | ブエノスアイレス、サンタフェ、コルドバの農業産業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー入札ラウンド(RenovAr & MATER)

アルゼンチンのRenovArおよびMATERプログラムは、民間投資家に対して銀行融資可能なPPAを提供する高度な設備容量配分ツールへと進化しています。新たなMATER入札では、優れた資源を持つ回廊沿いに209MWのディスパッチ優先権が割り当てられ、パタゴニアおよびリトラルプロジェクトの収益の可視性が確保されました。第3回RenovArラウンドでは小規模プラント向けに400MWが追加され、分散型発電の市場アクセスが拡大しました。2016年以降、入札ラウンドにより110億米ドル以上が動員され、8.7GWが追加されたことで、アルゼンチン再生可能エネルギー市場は透明な調達における地域のベンチマークとして位置付けられています。これらのPPAを支える世界銀行の保証は、依然としてハイイールドと格付けされている国における取引相手方リスクを低減します。ミレイ政権下でのスキームの継続は長期的な政策支援を示し、次の10年間にわたる案件フローを維持します。

太陽光PV・陸上風力のLCOE低下

世界的なコスト低下により、2024年の太陽光PVは0.044米ドル/kWh、風力は0.033米ドル/kWhとなり、いずれもアルゼンチンの火力発電コストを下回っています。パタゴニアの風力発電所は40%を超える設備利用率を達成し、北西部の太陽光発電所は25%を超えており、コスト優位性をさらに拡大しています。2024年7月に完成した312MWのカウチャリ複合施設は、遠隔地の砂漠における大規模太陽光資産がグリッドパリティを達成できることを証明しました。高料金の州では住宅・商業用太陽光が損益分岐点に達し、屋根設置型の普及を促進し、新興の分散型セグメントを育成しています。したがって、ハードウェア価格の低下は、アルゼンチン再生可能エネルギー市場において太陽光が達成すると予想される8.0%のCAGRを支えています。

国際的な気候ファイナンスの流入(グリーン・サステナビリティ連動型ボンド)

アルゼンチンは、優遇的なトランシェと商業的なトランシェを組み合わせた多国間イニシアチブの恩恵を受け、長期ローンの金利スプレッドを削減しています。IDBインベストは、信用残高の94%を占める37の地元貸し手をカバーするサステナブルファイナンスプロトコルを更新しました。[2]IDBインベスト、「サステナブルファイナンスプロトコル アルゼンチン」、idbinvest.org グリーン水素に関するEU・アルゼンチン協力は、電解槽対応の再生可能エネルギープロジェクトに紐付けられた欧州気候基金への扉を開きます。ドイツは17億米ドルの高圧線への融資意欲を示し、気候ファイナンスが発電資産を超えて拡大できることを証明しました。現在800億米ドルの世界市場となっているグリーンおよびサステナビリティ連動型ボンドの継続的な発行は、地元開発業者にESG資本の深いプールへのアクセスを提供しつつあります。気候投資のための余地を確保するIMFプログラム条項は、ソブリン関連の不確実性をさらに低下させます。

国家送電網拡張(連邦計画IおよびII)

2024年~2050年送電開発計画は、パタゴニアと北西部をブエノスアイレスの負荷センターに接続する新たな500kV線に69億米ドルを充当しています。[3]DF SUD、「電力送電拡張計画2024-2050」、dfsud.com HVDC技術は、主要な風力発電地帯と産業需要を隔てる1,200kmの区間における線路損失を低減します。ユーザー主導の公開コンテスト方式により、開発業者は特定の送電線を起動でき、ネットワーク整備を実際のパイプラインの場所に合わせることができます。ICEは新設容量を統合するノードの強化に1億米ドルを拠出しました。実行リスクは依然として存在するものの、RIGIの下でカバーされる30年間の安定性は送電コンセッションの銀行融資可能性を高め、アルゼンチン再生可能エネルギー市場規模を投資家にとってアクセス可能なものにするはずです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マクロ経済の不安定性と外国直接投資を抑制する為替リスク | -1.30% | 全国規模、すべてのプロジェクトファイナンス構造に影響 | 短期(2年以内) |

| 高資源地域(パタゴニア、NOA)における送電ボトルネック | -0.90% | パタゴニア風力回廊、ノルテ・グランデ太陽光ベルト | 中期(2~4年) |

| 料金凍結・エネルギー補助金論争による政策の不確実性 | -0.60% | 全国規模、料金転嫁における州ごとの差異あり | 短期(2年以内) |

| 先住民コミュニティとの土地利用紛争による風力発電所の遅延 | -0.40% | ネウケン、リオネグロ、チュブット各州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不安定性と外国直接投資を抑制する為替リスク

2025年末までに18~23%に低下すると予測されているものの、インフレはG20の中で依然として最高水準にあり、長期PPAにおけるコスト転嫁を複雑にしています。資本規制により、ペソ収益の米ドルへの転換が制限され、外国スポンサーの資金送還経路が不透明になっています。2023年末のペソ50%切り下げは、ペソコストと米ドル収益のミスマッチを抱えるプロジェクトを圧迫し、貸し手はより高い債務返済準備金を要求するようになりました。財政健全化により、国家が送電を共同出資する能力が低下し、民間のバランスシートへの負担が増大しています。これらの要因はハードルレートを引き上げ、アルゼンチン再生可能エネルギー市場におけるコミットメントのペースを遅らせています。

高資源地域(パタゴニア、NOA)における送電ボトルネック

チュブットとサンタクルスの風力発電所は世界クラスの設備利用率を達成できますが、ピーク出力時に500kV回廊が飽和すると出力抑制に直面します。フフイの太陽光発電所も同様の制約に直面しており、オペレーターはディスパッチの削減またはネガティブ価格を受け入れざるを得ません。送電網の拡張は新規プロジェクトの稼働に遅れることが多く、このミスマッチが開発業者のリターンを損ないます。公開コンテスト方式は有効ですが、反対意見では民間受益者に焦点を当てることでシステム全体の便益を見落とす可能性があると主張しています。新たな送電線が稼働するまで、利用可能な系統連系容量は収益化できるアルゼンチン再生可能エネルギー市場規模の拘束条件であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が基盤を担い、地熱が急成長

水力発電は2025年のアルゼンチン再生可能エネルギー市場シェアの62.74%を占め、ヤシレタ(3.2GW)やサルト・グランデ(1.9GW)などの既存ダムに支えられています。拡張機会は流れ込み式発電方式に限定されており、揚水発電は1kW当たり2,000米ドル以上と依然として資本集約的です。風力は2025年の設備容量の18.60%を占め、パタゴニアの45%の設備利用率を活用していますが、困難な海底条件により洋上風力は依然として休眠状態にあります。太陽光は設備容量の12.80%を占め、NOA州における2,200kWh/m²を超える日射量と、30%の地域付加価値ルールを満たすCanadian SolarおよびTrina Solarのモジュールに支えられています。22.7%のCAGRで成長している地熱は、1億2,000万米ドルのIDB融資を受けて2026年までに30MWのコパウエ発電所を稼働させる予定です。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:電力会社が支配、C&Iが加速

電力会社は2025年に設置済み再生可能エネルギー容量の87.85%を管理しており、CAMMESAおよび州の配電業者が管理する集中型ディスパッチモデルを反映しています。しかし、C&Iセグメントは10.32%のCAGRで前進しており、輸出業者がCBAMエクスポージャーを長期PPAでヘッジしており、2024年には380MWの契約が成立しました。住宅用の普及はアルゼンチン再生可能エネルギー市場の1%未満にとどまっており、屋根設置型太陽光のコストは依然として1kW当たり1,200~1,500米ドルで推移し、ネットメータリング規則も不均一なままです。MATERの450MW分散型発電入札は工業団地を対象としていますが、90日間の支払い遅延が中小開発業者の重荷となっています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地理的分析

パタゴニアは平均風速9m/s以上、設備利用率40%超という大部分の風力設備容量を有していますが、ブエノスアイレスへの送電線の飽和により定期的な出力抑制が生じています。フフイとサルタの北西部州は年間2,200kWh/m²を超える強烈な太陽放射に依存しており、この条件がカウチャリなどのユーティリティプロジェクトを支えています。同地域のリチウム採掘は地域需要を追加し、オフグリッド運営を支える太陽光・蓄電の併設プラントを可能にしています。

国内負荷の3分の1以上を占めるブエノスアイレス首都圏は、高い料金が回収期間を改善するため、分散型屋根設置型の普及を引き付けています。中部州のコルドバとサンタフェでは、輸出業者がサプライチェーンの脱炭素化の必要性から、コーポレートPPAに紐付けられたC&I設備の成長が見られます。クヨ地域は、バランスの取れた風力・太陽光資源と既存の500kVリンクにより、地域産業と国家送電網の両方に供給する多様化したハブとして台頭しています。

地域のインセンティブが投資のマイクロクライメートを生み出しています。チュブットは風力開発業者に州税の還付を提供し、フフイは遠隔地の村落向けに小型太陽光キットに資金を提供しています。しかし、社会的受容度は様々です。リオネグロのマプチェコミュニティは2024年12月に聖地からタービンの撤去を命じる判決を得ており、この判例は将来のプロジェクトに影響を与える可能性があります。環境NGOは、特に渡り鳥の回廊における野生生物への累積的影響をますます精査しています。これらの要因により、地域のステークホルダー管理がアルゼンチン再生可能エネルギー市場における成功の決定的な要素となっています。

規制環境

アルゼンチンの再生可能エネルギー枠組みは、2025年12月31日までに国内電力消費における再生可能エネルギー比率20%という目標を設定した再生可能エネルギー国家促進制度(法律26.190号および27.191号)に基づいている。市場が2026年に入るにつれ、開発事業者は大規模プロジェクトの構築において、再生可能エネルギー出力の契約に用いられる既存の調達トラック(RenovArおよびMATER)に加え、大規模投資インセンティブ制度(RIGI)のような、より広範な投資安定化ツールへの言及を増やしている。

2024年から2025年にかけての政策および市場ガバナンスの更新により、新規の再生可能エネルギー容量の契約方法および卸電力市場(MEM)への統合方法が変化した。決議150/2024号は、CAMMESAが新規PPAを締結する権限を廃止し、取引相手および契約プロセスを再構築した。一方、エネルギー庁は「卸電力市場正常化のための指針(Lineamientos para la Normalizacion del Mercado Electrico Mayorista)」を導入し、2025年11月1日発効の初期措置により運用上の制約を段階的に緩和することとなった。同時に、決議306/2025号は、再生可能エネルギー促進証明書およびRenovArプロジェクトの移転承認に関する権限を電力エネルギー副次官室(Subsecretaria de Energia Electrica)に委任し、プロジェクトが適格性を維持し、行政上の変更を進める方法に影響を与えている。

競争環境

市場は中程度の集中度を示しており、上位5社が設置済み容量の55%強を管理しています。Genneia、YPF Luz、Pampa Energíaは地元の資金調達チャネルと規制の細部に関する知識を活用し、Enel Green Power、Acciona Energía、Nordex Argentinaは技術と国境を越えた資本を供給しています。[4]米国国際貿易局、「アルゼンチン再生可能エネルギーレポート」、trade.gov 90MWのシエラス・ブランカス太陽光発電所などの最近の開業は、Genneiaが風力を超えて多様化する能力を示しています。

戦略的パートナーシップが主流です。国内のEPCは外国のOEMと連携し、RenovAr仕様を満たすターンキーソリューションを提供しています。アルゼンチン初の太陽光モジュール工場が稼働し始めるにつれ、垂直統合が進み、上流の価値を取り込み、将来の開発における外貨エクスポージャーを低減しています。自社の蓄電ソリューションを持つプレーヤーは、アルゼンチンのリチウム優位性を活用してPVとバッテリーをバンドルしており、鉱業や国境コミュニティのマイクログリッド入札において優位性を持っています。

ファイナンスのイノベーションがリーダーを差別化しています。排出削減目標に連動したサステナビリティ連動型ローンは、環境上の便益を文書化できる企業にコスト優位性をもたらします。2024年に発行されたグリーンボンドは、検証済み出力に合わせたクーポンのステップアップ構造の下でパイプラインの追加に資金を提供しています。デジタル化のトレンドが続いており、リモートセンシングとAI駆動の予測がディスパッチの最適化と出力抑制の最小化に採用されています。環境訴訟リスクにより、開発業者は基礎的な生物多様性調査への投資を増やすよう促されており、これは欧州の既存プレーヤーが専門知識を持つ分野です。

アルゼンチン再生可能エネルギー産業のリーダー

Genneia SA

YPF Luz

Central Puerto SA

Pampa Energía SA

360 Energy SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

法律27.191号が2025年12月31日に失効し、2026年半ば時点でRenovArの新規容量調達ラウンドが行われていないことから、従来のインセンティブ設計に依存するのではなく、民間契約や投資制度の構造を通じて進めることができるプロジェクトに対して余地が生まれている。これは、輸出事業者が再生可能エネルギー調達をサプライチェーンの脱炭素化支援に活用するMATER連携型のコーポレートPPAにおいて、また制約のあるノードでの出力抑制リスクを低減するハイブリッド構成において機会を創出する。

SADIにおける送電容量の制約が新規の系統連系を制限し続けていることから、系統および柔軟性への投資が第二の具体的な機会となっている。2026年7月、エネルギー庁はAlma SADI入札のもと、20件のプロジェクトにわたり700.5 MWのBESS容量をGenneia、DQD Energy、360 Energy Solar、Aluar、Intermeproに割り当てた。これは、追加の再生可能エネルギー給電を可能にし信頼性を向上させる、蓄電主導型ソリューションへの市場の転換を浮き立たせるものである。これに加え、稼働中および建設中のプロジェクトパイプライン(2026年初頭時点で稼働中の再生可能エネルギープロジェクト193件、建設中44件、累積直接投資額115億米ドル)は、特定のノードや回廊に紐づく複数アセットの太陽光クラスターおよび蓄電追加に合わせたEPC、O&M、資金調達サービスの余地を示している。

最近の業界動向

- 2026年6月:Genneiaが180 MWのSan Rafael太陽光発電所の商業運転開始を完了した。同発電所の全面稼働は、アルゼンチンにおける大規模太陽光発電の供給力を強化し、系統連系容量が制約されている地域で新規PVと系統支援ソリューションを組み合わせる開発事業者を支援する。

- 2026年5月:YPF Luzは、報道によると2.20億米ドルの投資を背景に、メンドーサ州で305 MWのEl Quemado太陽光発電所を開業した。同プロジェクトは同国における太陽光発電の新たな規模の基準を打ち立て、今後の数百メガワット規模の開発に向けた融資可能な大規模発電所の参照事例を増やしている。

- 2024年10月:Verano Energyが200 MWのSan Rafael太陽光パークの建設を開始した。この建設は、外資支援型プロジェクトの実行が継続していることを示し、従来の風力主体の開発地域以外でのアルゼンチンの大規模太陽光パイプラインに勢いを加えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アルゼンチン再生可能エネルギー市場を、系統に接続されている、または自家消費用に構築された再生可能エネルギー源からの発電設備容量として定義し、ギガワット(GW)単位で計測する。

対象範囲の除外事項:化石燃料由来の発電容量、および使用可能な発電資産として商業運転を開始していないオフグリッドの試験的設備は除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、基本的な需要動向を構築し、容量パイプラインを実際のプロジェクトのタイムラインに紐づけるために用いた。発電統計についてはアルゼンチンのエネルギー・電力当局、マクロ指標については国家統計局、再生可能エネルギーの定義や時系列データについては世界銀行やIRENAなどの多国間機関、システム計画に関する情報については系統運用者の発表といった公開情報源を活用した。

単一のデータセットへの依存リスクを低減するため、これらの入力情報は、主要機器分類の輸出入・貿易開示情報、プロジェクト受注・入札公告、容量追加や商業運転開始日について記載のある企業開示および投資家向け資料と照合された。一部については、企業財務、特許動向、出荷単位の貿易フローを追跡する有料サブスクリプションを用いて、所有権の変更や機器納入時期を確認した。これらのデスクリサーチ資料はあくまで例示であり、データ収集、検証、明確化のためにその他の公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、実際に建設されているものと単に発表されただけのものを見分け、利用率や商業運転開始に関する仮定を検証するために用いた。開発事業者、EPCおよびO&M関係者、機器流通業者、系統関連の関係者、大口電力購買者などと意見交換を行った。また、金融および政策関連の担当者からの意見も収集し、新規追加のペースの整合性を確認した。国レベルの市場であるため、現地調査はアルゼンチンに焦点を当てつつ、大規模プロジェクトやC&I自家消費型設備など、異なる需要層も対象とした。

一次調査回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部:13% | |

| ミドルティア:46% | 機能/部門責任者:36% | |

| 中小規模プレーヤー:15% | マネージャー:51% |

市場規模算定と予測

市場規模の算定は、アルゼンチンの発電および系統統計を用いて既存の再生可能エネルギー設備基盤を再構築し、その上でプロジェクトパイプラインの可視性を用いて将来の開発を積み上げるトップダウン方式で構築された。需要プールが確定した後にのみ、サンプル抽出したプロジェクトリスト、典型的なMWブロック規模、観測された商業運転開始のペースを用いた選択的なボトムアップ検証を実施し、遅延や中止に対する調整を行った。

モデルの構築に影響を与えた主要な入力情報には、技術別の過去の再生可能エネルギー容量追加、オークションおよび入札での落札量、系統接続のリードタイム、プロジェクト完成およびCODのパターン、貿易フローや公開されたプロジェクト開示情報から推測した機器供給の状況などが含まれる。ギャップが生じた場合は、比較可能なプロジェクトのタイムラインに基づく保守的な補間処理で対応し、その後、専門家による確認を行い前提条件の妥当性を維持した。

予測にあたっては、政策実行リスクおよび資金調達環境を反映するためシナリオ分析を用い、入札頻度、系統整備状況、リパワリングのペースについてインタビュー対象者が予想する内容を踏まえて調整した。出力は年間設備容量(GW)として作成され、観測可能なパイプラインおよびアルゼンチンにおける典型的な建設サイクルとの整合性について確認された。

データ検証と更新サイクル

検証は段階的に行われ、まずモデル化された容量総計と、発電動向、発表済みの商業運転開始スケジュール、系統拡張に関する情報などの独立した指標との相互確認を行った。ある年に異常な増加または減少が見られた場合、その要因を少数の前提条件に遡って特定し、それらの前提条件をフォローアップ調査および第二の分析者によるレビューを通じて再確認した。

最終確定前には、技術ごとの差異を調整し、最終的な総計が開発パイプラインおよび既知の制約と整合するようにした。本レポートは年次で更新され、大規模な政策変更、大規模プロジェクトの中止、新規オークションラウンドなどの重要事象が発生した場合には、随時更新が行われる。発行直前には、最新の公開発表が反映されているかを確認する最終確認を実施する。

Mordor Intelligenceによるアルゼンチン再生可能エネルギー市場規模と他の公表推計との比較

アルゼンチンの再生可能エネルギーに関する公表推計は、一部の調査が収益価値を算定し、他の調査が物理的容量を算定しているため、しばしば異なる結果となる。商業運転開始のタイミングや、何が稼働中とみなされるかに関する前提条件も異なる場合がある。通貨のタイミング、インフレの扱い、予測が積極的か保守的かといった要素も、推計の差異をさらに広げる一因となっている。

表からは、最大のギャップは通常、単位の不一致と、市場活動として何を数えるかという範囲の選択から生じることがわかる。一部の情報源は非水力再生可能エネルギーまたは大規模プロジェクトのみを報告する一方、他の情報源は発電収益、機器価値、サービスを一つの数値に混在させており、大型プロジェクトの発表があった年には総計が過大になる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.99 B (2025) | |

| グローバルコンサルティング会社A | USD 14.50 B (2025) | 米ドルの収益価値として報告されており、技術の対象範囲が異なり、関税や通貨に関する前提条件に影響を受けやすい価格ベースの構築であるため、設置GWとは単純に対応しない。 |

| 業界調査グループB | USD 2.50 B (2023) | より早い基準年を用いており、評価額の視点から算定されているため、物理的容量ではなく市場価値を反映していると考えられ、新規開発が遅延した場合に報告総額が低くなる。 |

表からは、単位および対象範囲の明確な違いが見て取れる。Mordor Intelligenceのモデルでは、市場は商業運転を開始し利用可能な設置済み再生可能エネルギー容量として追跡されているため、他の情報源による収益ベースの総計は、同一年であっても自然と異なる値になる。

レポートで回答される主要な質問

2026年のアルゼンチン再生可能エネルギー市場の規模はどのくらいですか?

設備容量は2026年に20.48GWで、2031年までに29.91GWに達する軌道にあり、7.86%のCAGRを反映しています。

アルゼンチンのクリーンエネルギーミックスをリードする技術は何ですか?

水力発電は設備容量の62.74%を占める基盤として残っていますが、風力と太陽光が最も速く拡大しています。

アルゼンチンにおける再生可能エネルギーの普及を妨げているものは何ですか?

高インフレ、通貨の変動性、送電ボトルネックがファイナンシャルクローズと系統連系を遅らせています。

コーポレートPPAが注目を集めている理由は何ですか?

輸出業者はEU CBAMに準拠するために再生可能エネルギー証書を求めており、1MWh当たり約45米ドルで10~15年の固定価格PPAを締結しています。

2031年までにバッテリーはどのような役割を果たしますか?

出力抑制を削減し補助サービスを提供するために、少なくとも500MWの契約済み蓄電設備が2026年までに稼働する予定です。

最も高い資源ポテンシャルを示す地域はどこですか?

パタゴニアは45%を超える風力設備利用率を提供し、ノルテ・グランデは2,200kWh/m²を超える太陽放射量を誇っています。

最終更新日: