コーティングリサイクルボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

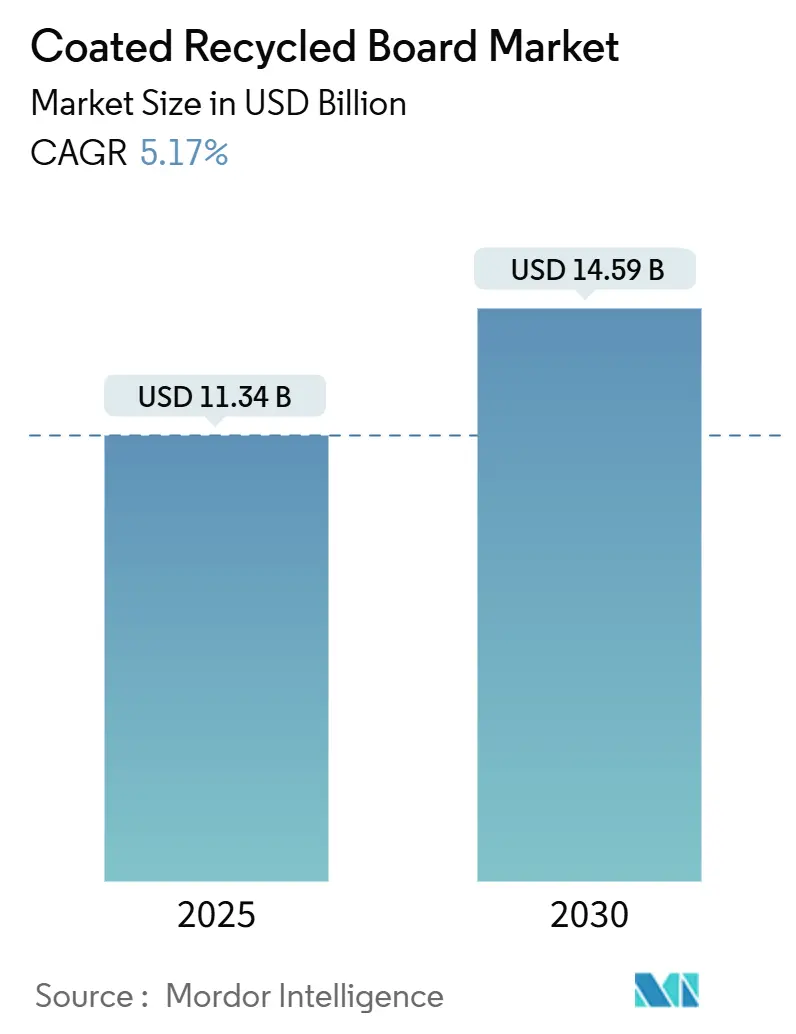

| 市場規模 (2025) | 11.34 十億米ドル |

| 市場規模 (2030) | 14.59 十億米ドル |

| 成長率 (2025 - 2030) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーティングリサイクルボード市場分析

コーティングリサイクルボード市場は2025年に113億4,000万米ドルに達し、2030年までに145億9,000万米ドルに達すると予測されており、5.17%のCAGRで拡大しています。この軌跡は、EUのPPWRに基づく70%リサイクル可能性に関する規制圧力、急増するeコマース取引量、バージンパルプに対するコスト優位性に起因しています。アジア太平洋地域における大規模な設備増強、遊休新聞用紙機械からの戦略的な機械転換、MOSH/MOAH移行を軽減するバリアコーティングの採用が需要をさらに支えています。一方、回収紙価格の変動性やプレミアムバージンボードとの性能差が近期のマージンを抑制しているものの、持続可能性に関する義務が循環型モデルへの素材代替を加速させるにつれ、長期的な機会は持続しています。[1]ニュージーランド外務貿易省、「EUの包装・廃棄物に関する新規則がサプライチェーンを変革する」、mfat.govt.nz

主要レポートのポイント

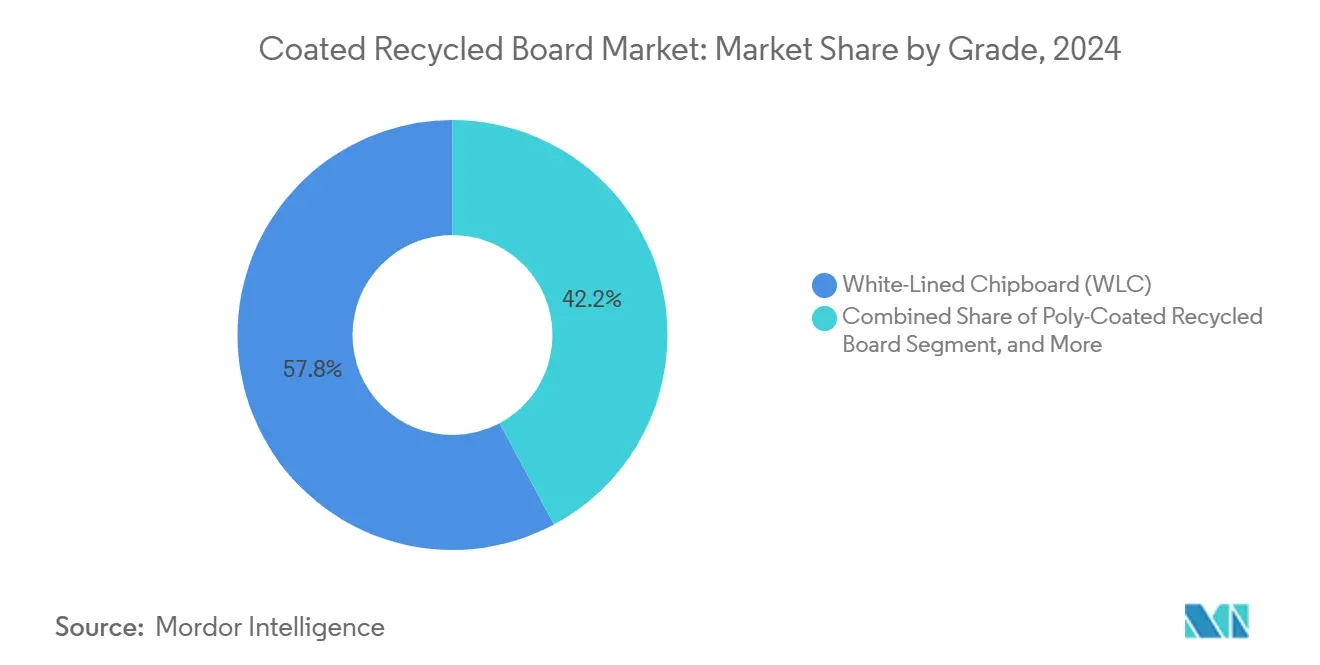

- グレード別では、ホワイトラインドチップボードが2024年のコーティングリサイクルボード市場シェアの57.82%を占めました。

- 最終用途別では、パーソナルケア・化粧品セグメントのコーティングリサイクルボード市場規模は2025年~2030年の間に6.64%のCAGRで成長すると予測されています。

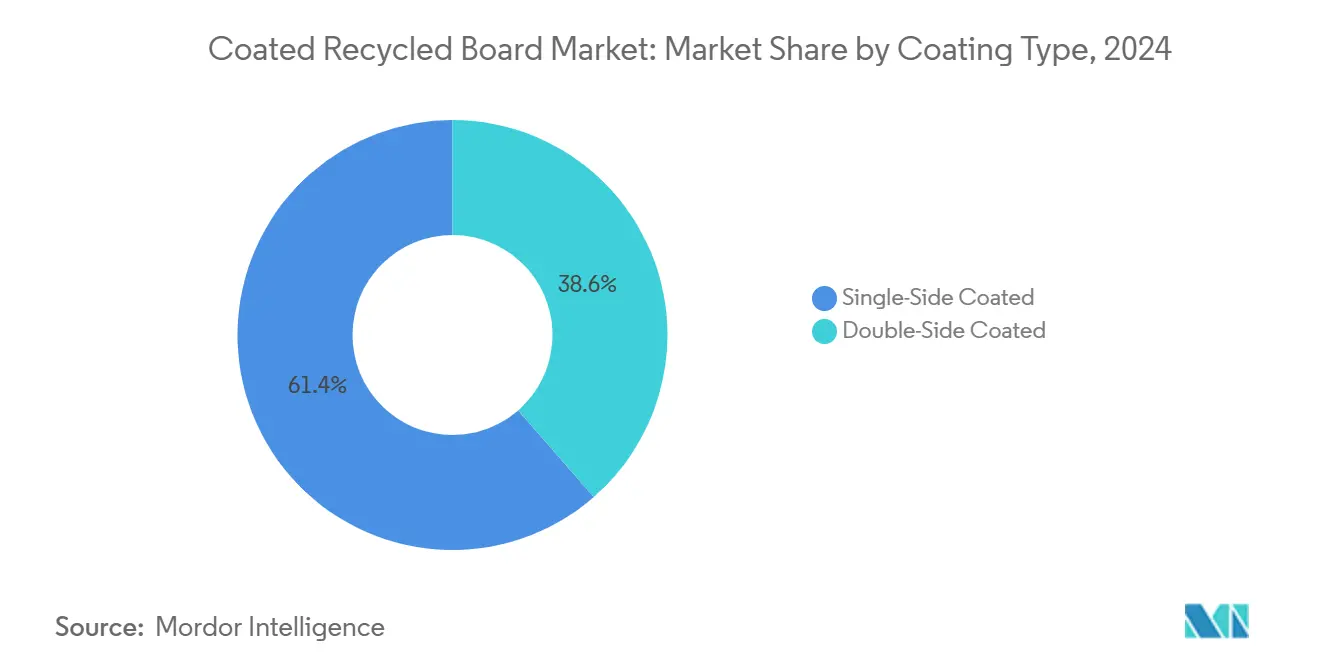

- コーティングタイプ別では、片面コーティングが2024年のコーティングリサイクルボード市場シェアの61.41%を占めました。

- 坪量別では、200gsm未満のボードセグメントのコーティングリサイクルボード市場規模は2025年~2030年の間に6.01%のCAGRで成長すると予測されています。

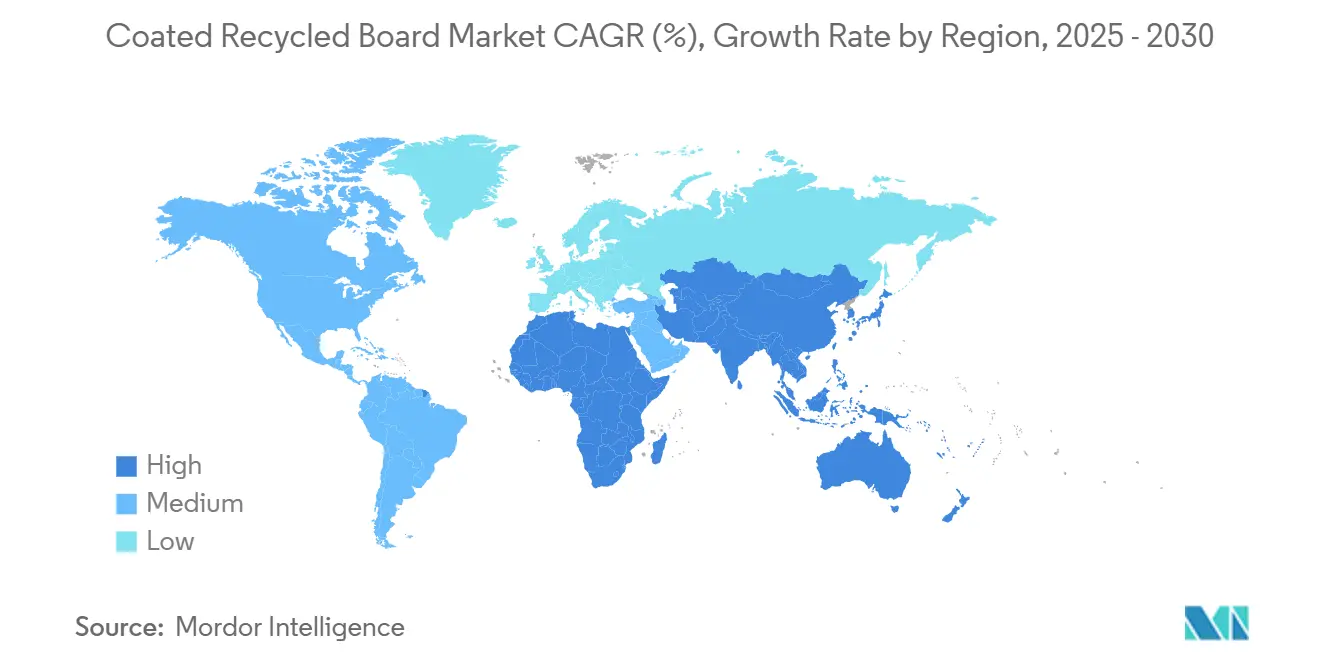

- 地域別では、アジア太平洋地域が2024年のコーティングリサイクルボード市場シェアの54.06%を占めました。

グローバルコーティングリサイクルボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料包装における持続可能性主導の需要 | +1.2% | グローバル、EUおよび北米が先行 | 中期(2〜4年) |

| バージンパルプ価格の上昇によるリサイクル繊維経済性の向上 | +0.8% | グローバル、特に北米とヨーロッパ | 短期(2年以内) |

| eコマースの成長による軽量折りたたみカートンの需要拡大 | +0.7% | グローバル、アジア太平洋および北米が中核 | 中期(2〜4年) |

| 洗剤パックへのプラスチック禁止によるコーティングリサイクルボードへの移行 | +0.4% | EUおよび北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 高グラフィックデジタル水性インクによるコーティングリサイクルボードの活用 | +0.3% | グローバル、先進市場 | 中期(2〜4年) |

| 遊休新聞用紙機械のコーティングリサイクルボードへの転換 | +0.2% | 北米とヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料包装における持続可能性主導の需要

70%のリサイクル可能性を要求し、PFASを制限するグローバルな包装指令が、ブランドオーナーを繊維系基材へと向かわせています。先進的なコーティングがMOSH/MOAH移行を抑制し、コーティングリサイクルボードが食品接触規格を満たすことを可能にしています。[2]Packaging Law、「新しいEU包装・包装廃棄物規制 – 主要点と今後の課題」、packaginglaw.com Pro Cartonはカートンの91%リサイクル率を報告しており、代替品に対するカーボンフットプリントの優位性を提供しています。Graphic Packagingは2023年に4億5,000万個のプラスチックパックを廃止し、大手コンバーターの間での勢いを示しています。プレミアムフードブランドは、この基材の持続可能なイメージを活用して価格プレミアムを正当化し、歴史的な性能上の制限を相殺しています。

バージンパルプ価格の上昇によるリサイクル繊維経済性の向上

バージンパルプコストの上昇により、リサイクル繊維が財務的に魅力的になっています。WestRockは年間470万トンの回収繊維を消費し、コスト基盤を安定させています。北米の30の製紙工場が拡張を計画しており、古段ボール500万トンを追加吸収できる可能性があり、原料供給への信頼を反映しています。Mayr-Melnhofは繊維の54%をリサイクル原料から調達し、マージンを安定させています。リサイクル処理におけるエネルギー使用量の削減と成熟した回収ネットワークが裁定機会を拡大しています。

eコマースの成長による軽量折りたたみカートンの需要拡大

急増する小包取扱量は、耐久性と容積重量制限のバランスを取る包装を必要としています。CascadesのBear Island工場は、eコマース用途を対象とした軽量リサイクルコンテナボード46万5,000ショートトンを追加します。International Paperはこのチャネルのニーズを満たすために700万トン以上の回収紙を処理しています。優れた印刷適性がブランディングとオンライン小売業者が重視する「開封体験」を支援しています。

洗剤パックへのプラスチック禁止によるコーティングリサイクルボードへの移行

EUにおける使い捨てプラスチック法制が、家庭用・ランドリーケアブランドを繊維系代替品へと向かわせています。ITCの「Filo」ラインは、プラスチックポーチを耐湿性ボードに置き換えることでこの移行を目指しています。この禁止措置は、企業が規制に準拠するために包装を再設計するにつれ、中期的な需要を創出します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムボードに対する白色度と剛性の限界 | -0.6% | グローバル、プレミアムセグメント | 長期(4年以上) |

| 回収紙回収率の変動 | -0.4% | グローバル、地域差あり | 短期(2年以内) |

| リサイクルボードに対するEUのMOSH/MOAH移行制限 | -0.3% | EU、グローバルへ拡大 | 中期(2〜4年) |

| 低カリパーコーティングリサイクルボードを侵食する成形繊維トレイの台頭 | -0.2% | グローバル、フードサービスに注目 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムボードに対する白色度と剛性の限界

リサイクル含有ボードはバージン代替品に対して白色度でISOポイント5〜10ポイント、剛性で10〜15%劣り、高級品への採用を制限しています。Metsä Boardは、外観が重要なパックにおいてプレミアムセグメントの顧客が依然として新鮮な繊維を好むことを確認しています。Stora Ensoはリサイクルボードの性能向上のために10億ユーロ(10億8,000万米ドル)を投資していますが、次世代コーティングが登場するまでは差が残ります。

回収紙回収率の変動

原料供給の変動がコストリスクを高めています。米国のリサイクル板紙の生産者物価指数は2025年3月に412.949に達し、変動性を浮き彫りにしています。Prinzhornは270万トンのリサイクル原料を管理しているものの、効率を妨げる品質のばらつきに依然として直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別 - ホワイトラインドチップボードが規模を維持しながらポリコーティングが加速

ホワイトラインドチップボードは2024年のコーティングリサイクルボード市場規模の57.82%を占めました。これはコストと印刷品質のバランスが大量市場の包装ニーズに適合しているためです。ポリコーティングリサイクルボードは最も成長が速いバリアントであり、バリア性能の向上が湿気に敏感な食品用途を開拓するにつれ、5.94%のCAGRで拡大しています。クレーコーティングニュースバックとニッチなスペシャルティグレードは、産業用および自動車用の需要に対応しています。Graphic PackagingのWaco工場への10億米ドルの投資は、グレード多様化戦略への信頼を示しています。[3]Graphic Packaging Holding Company、「2023年度フォーム10-K」、graphicpkg.com

強化されたコーティングが歴史的な性能差を縮小しています。生産者はマージンを確保するために社内ラミネート加工を統合しており、コーティングリサイクルボード産業内での付加価値製品への広範なシフトを反映しています。アジア太平洋地域では、厳格な印刷基準がサプライヤーにコーティングの均一性の改善を促し、ポリコーティンググレードの長期的な見通しを強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別 - 食品・飲料が首位、パーソナルケアが急成長

食品・飲料包装は2024年のコーティングリサイクルボード市場シェアの36.04%を占め、厳格なリサイクル可能性目標とプラスチックに代わる繊維系代替品を求める消費者から恩恵を受けています。パーソナルケア・化粧品は、高級ブランドがプレミアム価格を正当化するためにエコラベルを採用するにつれ、6.64%のCAGRで成長すると予測されています。家庭用・ランドリーケアはプラスチック禁止の波及効果から恩恵を受けており、ヘルスケアの採用は規制上の無菌要件により依然として慎重です。

ITCの成形繊維およびリサイクルボードソリューションの発売は、急速消費財が持続可能な基材へとシフトしていることを示しています。ブランドオーナーが持続可能性ランキングを高めるにつれ、二次電子機器包装へのコーティングリサイクルボード市場の浸透が高まっており、特にeコマースの成長がグリーン義務と一致するアジア太平洋地域で顕著です。

コーティングタイプ別 - 片面コーティングが優位、両面コーティングがプレミアム市場で存在感を高める

片面コーティング製品は2024年のグローバル取扱量の61.41%を占めました。これは印刷面のみにバリア特性が必要なコスト優位性によるものです。両面コーティングバリアントは、両面に高精細グラフィックスを求める化粧品、電子機器、ギフトボックスを対象に5.63%のCAGRで成長する見込みです。Stora EnsoのOuluアップグレードが両面コーティング能力を強化し、このシフトを浮き彫りにしています。

デジタル水性インクが印刷精度を向上させ、リサイクルボードを高級セグメントで実用的なものにしています。コンバーターがより高いマージンを追求するにつれ、インラインコーティングステーションが標準となり、コーティングリサイクルボード市場全体での垂直統合が強化されています。

坪量別 - 中間レンジが首位、軽量品がeコマースを牽引

201〜300gsmのボードは2024年のコーティングリサイクルボード市場規模の38.93%を占め、多様なセグメントにわたって剛性とコストのバランスを取っています。200gsm未満の製品は6.01%のCAGRで拡大しており、輸送費を削減する軽量eコマースカートンに対応しています。CascadesのBear Islandラインはこの領域に最適化されており、重量効率の高いフォーマットへの需要を反映しています。

重量のあるグレードは産業用包装に不可欠なままですが、材料削減目標がブランドを薄型ボードへと誘導しています。繊維処理の進歩により、低坪量でも圧縮強度が維持され、コーティングリサイクルボード産業内での対応可能な範囲が拡大しています。

地域分析

アジア太平洋地域は2024年のグローバル収益の54.06%を支配しており、2030年まで7.13%のCAGRで成長すると予測されています。日本製紙は2030年度までに包装販売で6,500億円(43億米ドル)を目指しており、地域の勢いを強化しています。中国の山東晨鳴紙業は2024年上半期に205億2,400万人民元(28億5,000万米ドル)を計上し、その規模を示しています。インドでは、ITCの紙・板紙・包装部門が2024年度に2,072億8,500万ルピー(2億4,970万米ドル)の収益を達成し、提供品目を多様化するために成形繊維工場を稼働させました。

北米は成熟したリサイクルシステムと大手企業を擁しています。International Paperは年間700万トンの回収紙を処理しており、Smurfit WestRockの合併により340億米ドルの大手企業が誕生し、年間4億米ドルのシナジー追求を目指しています。Graphic PackagingのWaco施設への10億米ドルの投資は、地域の供給を増強し、次世代コーティング能力を導入します。

PPWRに基づくヨーロッパの規制の厳格さが繊維採用を加速させています。Stora EnsoのOuluでの10億ユーロ(10億8,000万米ドル)のアップグレード、BillerudのSEK 111億100万(126億米ドル)の2025年第1四半期売上高、Mayr-Melnhofの52%リサイクル繊維カートンボードシェアが、深く根付いた循環型経済を示しています。ラテンアメリカとMEAは依然として初期段階にありますが、持続可能性政策が具体化し、都市化が包装品需要を押し上げるにつれ、魅力的な市場として浮上しています。

競合環境

コーティングリサイクルボード市場は中程度に集約されています。上位5社が設備能力の約55%を支配しており、回収繊維調達と先進コーティング技術における規模を活用しています。Smurfit Kappa-WestRockの変革的な合併は、業務上のシナジー、調達上の優位性、地理的な広がりの追求を示しています。Graphic Packagingの同時投資と合理化は、ネットワーク効率への注力を示しています。

技術が競争優位の坩堝となっています。Stora Ensoの高グラフィックラライン、Norske Skogの新聞用紙転換、Koehlerのスペシャルティコーティングパイロットは、既存企業が成長ニッチを追求するために資産を再活用する方法を示しています。バリア強化、MOSH/MOAH軽減、デジタル印刷適性が中心的なイノベーション軸となっています。

サプライチェーンの安全性が垂直統合を促進しています。製紙工場は原料の変動を抑えるために回収ネットワークを取得するか、マテリアルリカバリー施設と提携しています。追跡可能で低汚染の回収繊維を確保する生産者は、食品やパーソナルケアなどの規制された分野でのレジリエンスとブランド信頼性を強化しています。

コーティングリサイクルボード産業のリーダー企業

Graphic Packaging International, LLC

Smurfit WestRock PLC

Greif, Inc.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Norske Skogは、Golbeyにおける3億2,000万ユーロ(3億4,600万米ドル)の投資によるリサイクルコンテナボード55万トン能力への転換について最新情報を発表しました。

- 2025年2月:EUは、2030年までに70%のリサイクル可能性を義務付け、食品接触包装におけるPFASを制限する規則(EU)2025/40を採択しました。

- 2025年2月:Smurfit WestRockは2024年第4四半期の売上高75億米ドルを確認し、4億米ドルのシナジー獲得の概要を示しました。

- 2025年1月:Stora Ensoは2025年第1四半期の売上高23億6,200万ユーロ(25億5,600万米ドル)を報告し、Ouluの消費者包装ボードの立ち上げを進めました。

グローバルコーティングリサイクルボード市場レポートの調査範囲

| ホワイトラインドチップボード(WLC) |

| クレーコーティングニュースバック(CCNB) |

| ポリコーティングリサイクルボード |

| その他のグレード |

| 食品・飲料 |

| 家庭用・ランドリーケア |

| パーソナルケア・化粧品 |

| ヘルスケア・医薬品 |

| 民生用電子機器 |

| 産業用・自動車用 |

| その他の最終用途産業 |

| 片面コーティング |

| 両面コーティング |

| 200gsm未満 |

| 201〜300gsm |

| 301〜400gsm |

| 400gsm超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| グレード別 | ホワイトラインドチップボード(WLC) | ||

| クレーコーティングニュースバック(CCNB) | |||

| ポリコーティングリサイクルボード | |||

| その他のグレード | |||

| 最終用途産業別 | 食品・飲料 | ||

| 家庭用・ランドリーケア | |||

| パーソナルケア・化粧品 | |||

| ヘルスケア・医薬品 | |||

| 民生用電子機器 | |||

| 産業用・自動車用 | |||

| その他の最終用途産業 | |||

| コーティングタイプ別 | 片面コーティング | ||

| 両面コーティング | |||

| 坪量別 | 200gsm未満 | ||

| 201〜300gsm | |||

| 301〜400gsm | |||

| 400gsm超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のコーティングリサイクルボード市場規模はどのくらいですか?

113億4,000万米ドルに達しており、2030年までに145億9,000万米ドルに拡大する見込みです。

2030年までのコーティングリサイクルボードの予測CAGRはどのくらいですか?

市場は2025年〜2030年の間に5.17%のCAGRを記録すると予測されています。

コーティングリサイクルボードの需要をリードしている地域はどこですか?

アジア太平洋地域が54.06%の収益シェアを保有しており、7.13%のCAGRで最も速く成長しています。

最も速く成長している最終用途セグメントはどれですか?

パーソナルケア・化粧品包装は、プレミアムな持続可能なブランディングにより6.64%のCAGRで拡大しています。

EU規制が包装材料に与える影響はどのようなものですか?

PPWRは2030年までに70%のリサイクル可能性を義務付け、PFASを制限しており、繊維系基材の採用を加速させています。

最終更新日: