Tamaño y Participación del Mercado de Cartón Reciclado Revestido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

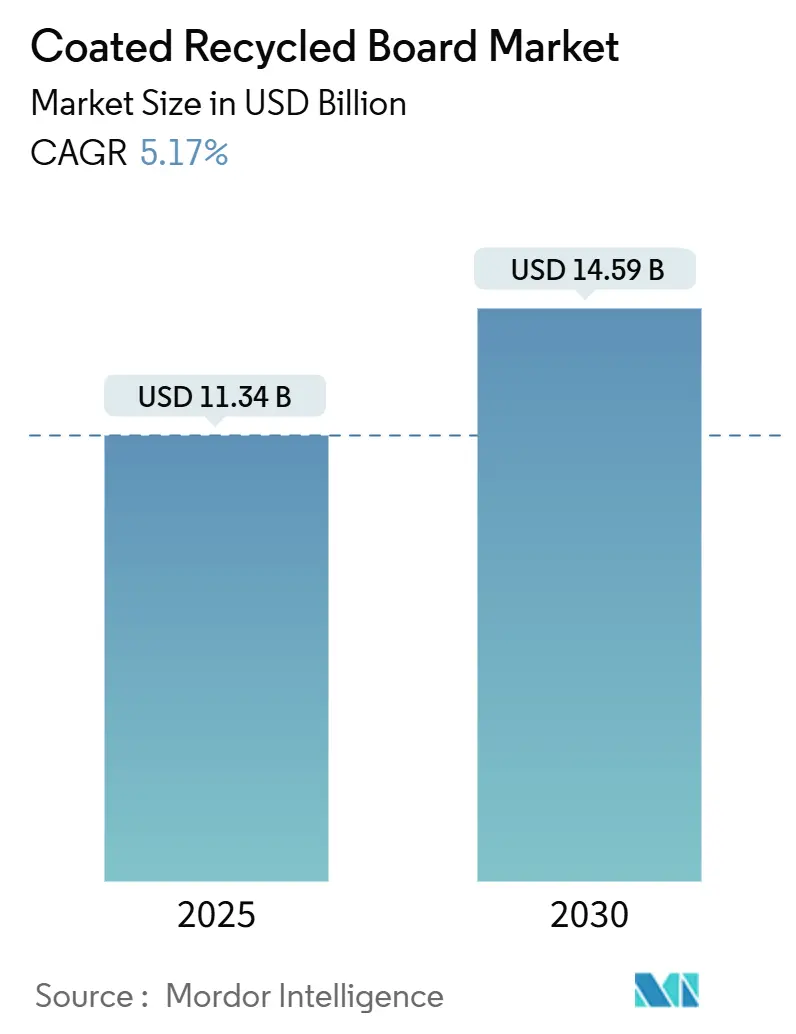

| Tamaño del Mercado (2025) | 11.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.17% CAGR |

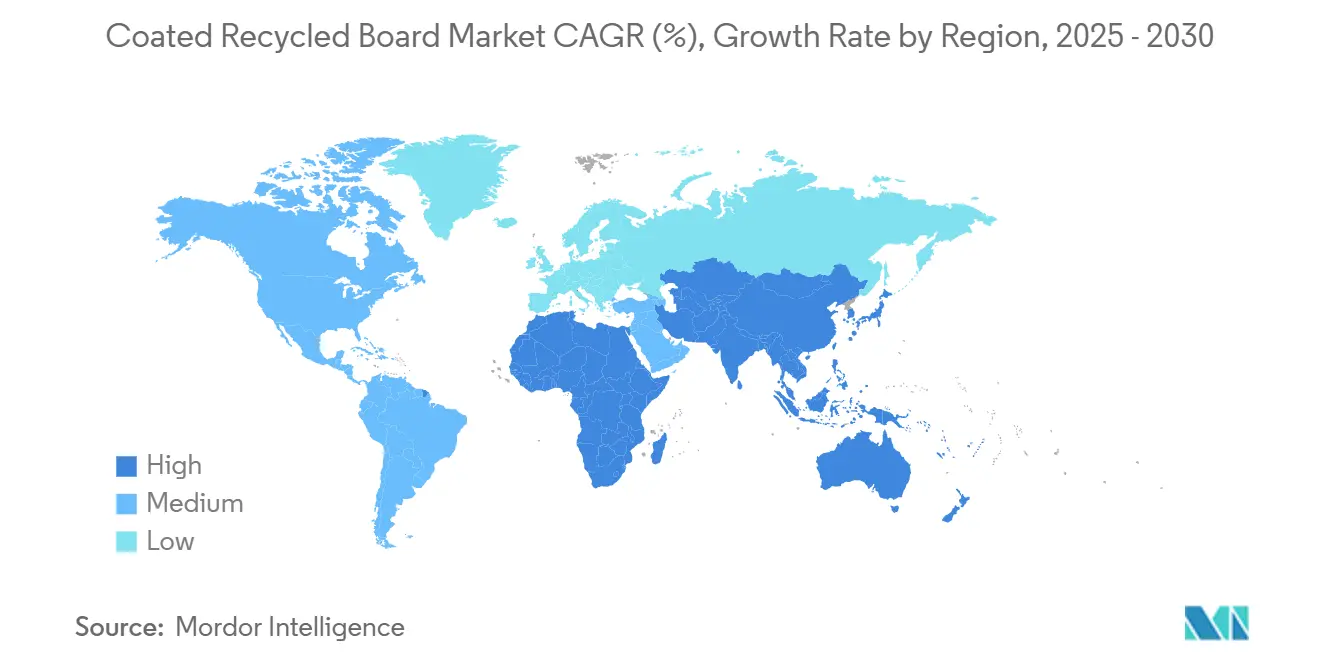

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Reciclado Revestido por Mordor Intelligence

El mercado de cartón reciclado revestido alcanzó los USD 11,34 mil millones en 2025 y se prevé que llegue a USD 14,59 mil millones en 2030, avanzando a una CAGR del 5,17%. Esta trayectoria se debe a la presión regulatoria por una reciclabilidad del 70% bajo el Reglamento de Envases y Residuos de Envases (PPWR) de la UE, el aumento de los volúmenes del comercio electrónico y las ventajas de coste frente a la pulpa virgen. Las sólidas adiciones de capacidad en Asia-Pacífico, las conversiones estratégicas de máquinas de papel de periódico inactivas y la adopción de revestimientos de barrera que mitigan la migración de MOSH/MOAH sustentan aún más la demanda. Mientras tanto, la volatilidad de los precios del papel recuperado y las brechas de rendimiento frente a los cartones vírgenes premium moderan los márgenes a corto plazo, aunque las oportunidades a largo plazo persisten a medida que los mandatos de sostenibilidad aceleran la sustitución de materiales hacia modelos circulares.[1]Ministerio de Asuntos Exteriores y Comercio de Nueva Zelanda, "Las nuevas normas de la UE sobre envases y residuos transformarán su Cadena de Suministro," mfat.govt.nz

Conclusiones Clave del Informe

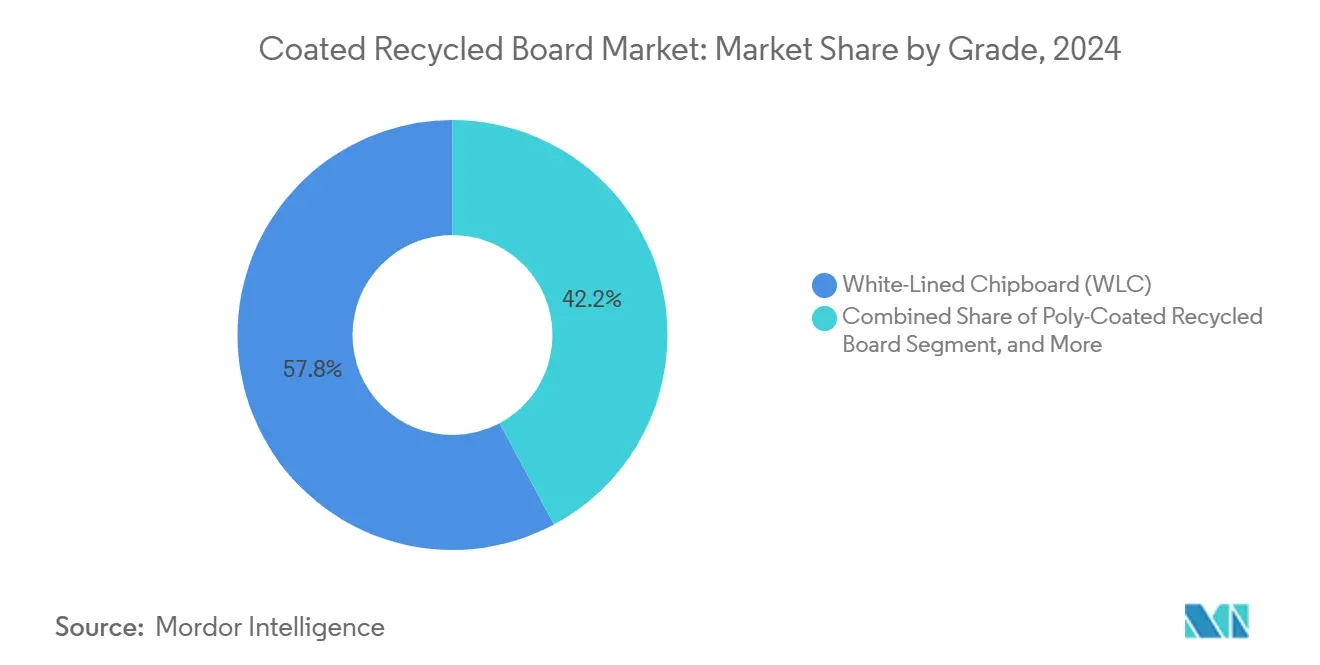

- Por grado, el cartón gris con reverso blanco capturó el 57,82% de la participación del mercado de cartón reciclado revestido en 2024.

- Por uso final, se proyecta que el tamaño del mercado de cartón reciclado revestido para el segmento de cuidado personal y cosméticos crezca a una CAGR del 6,64% entre 2025 y 2030.

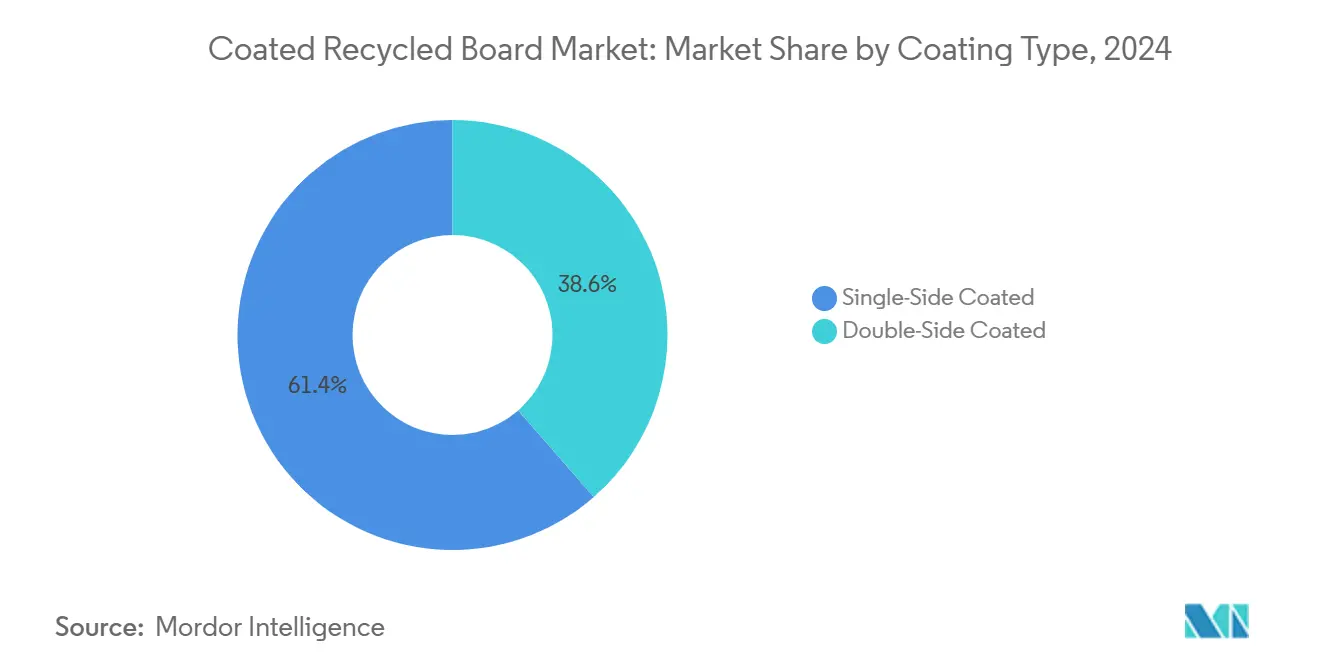

- Por tipo de revestimiento, el revestimiento en un solo lado capturó el 61,41% de la participación del mercado de cartón reciclado revestido en 2024.

- Por gramaje, se proyecta que el tamaño del mercado de cartón reciclado revestido para el segmento de cartones de menos de 200 gsm crezca a una CAGR del 6,01% entre 2025 y 2030.

- Por geografía, Asia-Pacífico capturó el 54,06% de la participación del mercado de cartón reciclado revestido en 2024.

Tendencias e Información del Mercado Global de Cartón Reciclado Revestido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la sostenibilidad en el envasado de alimentos y bebidas | +1.2% | Global, con liderazgo de la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los precios de la pulpa virgen que impulsa la economía de la fibra reciclada | +0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico que impulsa los cartones plegables ligeros | +0.7% | Global, con núcleo en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Prohibiciones de plásticos en envases de detergentes que migran hacia el cartón reciclado revestido | +0.4% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tintas digitales de alta calidad gráfica a base de agua que habilitan el cartón reciclado revestido | +0.3% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Conversión de máquinas de papel de periódico inactivas a cartón reciclado revestido | +0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la sostenibilidad en el envasado de alimentos y bebidas

Las directivas globales de envasado que exigen una reciclabilidad del 70% y restringen los PFAS están impulsando a los propietarios de marcas hacia sustratos a base de fibra. Los revestimientos avanzados ahora limitan la migración de MOSH/MOAH, lo que permite que el cartón reciclado revestido cumpla con las normas de contacto con alimentos.[2]Packaging Law, "El Nuevo Reglamento de la UE sobre Envases y Residuos de Envases – Aspectos Destacados y Desafíos por Delante," packaginglaw.com Pro Carton reporta una tasa de reciclaje del 91% para los cartones, lo que proporciona una ventaja en la huella de carbono frente a las alternativas. Graphic Packaging eliminó 450 millones de envases de plástico en 2023, lo que señala el impulso entre los grandes convertidores. Las marcas de alimentos premium aprovechan la imagen sostenible del sustrato para justificar precios superiores, contrarrestando las limitaciones de rendimiento históricas.

Aumento de los precios de la pulpa virgen que impulsa la economía de la fibra reciclada

Los elevados costes de la pulpa virgen hacen que la fibra reciclada sea financieramente atractiva. WestRock consume 4,7 millones de toneladas de fibra recuperada anualmente, protegiendo su base de costes. Treinta plantas de América del Norte planean expansiones que podrían absorber 5 millones de toneladas adicionales de contenedores de cartón corrugado usados, lo que refleja confianza en el suministro de materia prima. Mayr-Melnhof obtiene el 54% de su fibra de fuentes recicladas, estabilizando los márgenes. La reducción del consumo de energía en el procesamiento de reciclados y la maduración de las redes de recolección amplían el arbitraje.

Crecimiento del comercio electrónico que impulsa los cartones plegables ligeros

Los rápidos volúmenes de paquetería requieren envases que equilibren la durabilidad con los límites de peso dimensional. La planta Bear Island de Cascades añade 465.000 toneladas cortas de cartón reciclado ligero para contenedores orientado a aplicaciones de comercio electrónico. International Paper procesa más de 7 millones de toneladas de papel recuperado para satisfacer las necesidades de este canal. La superior capacidad de impresión apoya la creación de marca y las experiencias de "unboxing" valoradas por los minoristas en línea.

Prohibiciones de plásticos en envases de detergentes que migran hacia el cartón reciclado revestido

La legislación sobre plásticos de un solo uso en la UE está empujando a las marcas de cuidado del hogar y lavandería hacia alternativas de fibra. La línea 'Filo' de ITC apunta a este cambio con cartón resistente a la humedad que reemplaza las bolsas de plástico. Las prohibiciones crean demanda a mediano plazo a medida que las empresas rediseñan sus envases para cumplir con la normativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de brillo y rigidez frente a los cartones premium | -0.6% | Global, segmentos premium | Largo plazo (≥ 4 años) |

| Tasas volátiles de recolección de papel recuperado | -0.4% | Global, variaciones regionales | Corto plazo (≤ 2 años) |

| Límites de migración de MOSH/MOAH de la UE en cartón reciclado | -0.3% | UE, con expansión global | Mediano plazo (2-4 años) |

| Auge de las bandejas de fibra moldeada que canibalizan el cartón reciclado revestido de bajo calibre | -0.2% | Global, con enfoque en servicios de alimentación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de brillo y rigidez frente a los cartones premium

Los cartones con contenido reciclado se quedan por detrás de las alternativas vírgenes entre 5 y 10 puntos ISO en brillo y entre un 10% y un 15% en rigidez, lo que restringe su adopción en artículos de lujo. Metsä Board confirmó que los clientes del segmento premium aún prefieren la fibra virgen para envases donde la apariencia es crítica. Stora Enso está invirtiendo EUR 1.000 millones (USD 1.080 millones) para mejorar el rendimiento del cartón reciclado, aunque persiste una brecha hasta que emerjan revestimientos de próxima generación.

Tasas volátiles de recolección de papel recuperado

La fluctuante oferta de materia prima infla el riesgo de costes. El Índice de Precios al Productor (PPI) de los EE. UU. para el cartón reciclado alcanzó 412,949 en marzo de 2025, lo que subraya la volatilidad. Prinzhorn gestiona 2,7 millones de toneladas de insumos reciclados y aun así enfrenta variaciones de calidad que dificultan la eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado - El Cartón Gris con Reverso Blanco mantiene su escala mientras el Revestido con Polímero se acelera

El Cartón Gris con Reverso Blanco representó el 57,82% del tamaño del mercado de cartón reciclado revestido en 2024, ya que su equilibrio entre coste y calidad de impresión se adapta a las necesidades de envasado del mercado masivo. El Cartón Reciclado Revestido con Polímero es la variante de más rápido crecimiento, avanzando a una CAGR del 5,94% a medida que las mejoras de barrera abren aplicaciones alimentarias sensibles a la humedad. El Reverso de Periódico Revestido con Arcilla y los grados especiales de nicho sirven a segmentos de demanda industrial y automotriz. La planta de Waco de Graphic Packaging, valorada en USD 1.000 millones, subraya la confianza en las estrategias de diversificación de grados.[3]Graphic Packaging Holding Company, "Formulario 10-K 2023," graphicpkg.com

Los revestimientos mejorados reducen las brechas de rendimiento históricas. Los productores integran la laminación interna para capturar márgenes, lo que refleja un cambio más amplio dentro de la industria del cartón reciclado revestido hacia productos de valor añadido. En Asia-Pacífico, los estrictos estándares de impresión impulsan a los proveedores a perfeccionar la uniformidad del revestimiento, fortaleciendo las perspectivas a largo plazo para los grados Revestidos con Polímero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final - Alimentos y bebidas lidera; cuidado personal se dispara

El envasado de alimentos y bebidas representó el 36,04% de la participación del mercado de cartón reciclado revestido en 2024, beneficiándose de los estrictos objetivos de reciclabilidad y de los consumidores que buscan alternativas de fibra al plástico. Se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 6,64% a medida que las marcas de lujo adoptan ecoetiquetas para justificar precios premium. El cuidado del hogar y la lavandería se beneficia de los efectos secundarios de las prohibiciones de plásticos, mientras que la adopción en el sector sanitario sigue siendo cautelosa debido a las exigencias regulatorias de esterilidad.

El lanzamiento por parte de ITC de soluciones de fibra moldeada y cartón reciclado ejemplifica el giro de los bienes de consumo de rápida rotación hacia sustratos sostenibles. A medida que los propietarios de marcas elevan sus clasificaciones de sostenibilidad, la penetración del mercado de cartón reciclado revestido en el envasado secundario de electrónica está aumentando, particularmente en la región de Asia-Pacífico, donde el crecimiento del comercio electrónico se alinea con los mandatos ecológicos.

Por Tipo de Revestimiento - El revestimiento en un solo lado domina; el de doble lado gana tracción premium

Los productos revestidos en un solo lado representaron el 61,41% de los volúmenes globales en 2024 debido a las ventajas de coste, donde solo la superficie de impresión necesita propiedades de barrera. Las variantes revestidas en doble lado están destinadas a crecer a una CAGR del 5,63%, orientadas a cosméticos, electrónica y cajas de regalo que demandan gráficos de alta definición en ambas caras. La actualización de Stora Enso en Oulu aumenta la capacidad de doble revestimiento, destacando este cambio.

Las tintas acuosas digitales mejoran la fidelidad de impresión, haciendo que los cartones reciclados sean viables para los segmentos de lujo. A medida que los convertidores buscan mayores márgenes, las estaciones de revestimiento en línea se convierten en estándar, reforzando la integración vertical en todo el mercado de cartón reciclado revestido.

Por Gramaje - El rango medio lidera; el ligero impulsa el comercio electrónico

Los cartones en el rango de 201-300 gsm capturaron el 38,93% del tamaño del mercado de cartón reciclado revestido en 2024, equilibrando rigidez y coste en diversos segmentos. Las ofertas de menos de 200 gsm, que se expanden a una CAGR del 6,01%, atienden a los cartones ligeros de comercio electrónico que reducen los gastos de flete. La línea Bear Island de Cascades está optimizada para esta ventana, lo que refleja la demanda de formatos eficientes en peso.

Si bien los grados más pesados siguen siendo esenciales para el envasado industrial, los objetivos de reducción de materiales están orientando a las marcas hacia cartones más delgados. Los avances en el tratamiento de fibras mantienen la resistencia a la compresión incluso a menor gramaje, ampliando el alcance potencial dentro de la industria del cartón reciclado revestido.

Análisis Geográfico

Asia-Pacífico controló el 54,06% de los ingresos globales en 2024 y se prevé que crezca a una CAGR del 7,13% hasta 2030. Nippon Paper apunta a JPY 650.000 millones (USD 4.300 millones) en ventas de envasado para el ejercicio fiscal 2030, reforzando el impulso regional. Shandong Sun Paper de China generó CNY 20.524 millones (USD 2.850 millones) en el primer semestre de 2024, lo que subraya su escala. En India, la división de Cartoncillo, Papel y Envasado de ITC generó INR 2.072,85 crores (USD 249,7 millones) en ingresos en el ejercicio fiscal 2024 y puso en marcha una planta de fibra moldeada para diversificar su oferta.

América del Norte cuenta con sistemas de reciclaje maduros e importantes actores establecidos. International Paper procesa 7 millones de toneladas de papel recuperado anualmente, mientras que la fusión de Smurfit WestRock crea un gigante de USD 34.000 millones que persigue USD 400 millones en sinergias anuales. La instalación de Waco de Graphic Packaging, valorada en USD 1.000 millones, aumentará la oferta regional e introducirá capacidad de revestimiento de próxima generación.

El rigor regulatorio de Europa bajo el Reglamento de Envases y Residuos de Envases (PPWR) acelera la adopción de fibra. La actualización de EUR 1.000 millones (USD 1.080 millones) de Stora Enso en Oulu, las ventas de SEK 11.101 millones (USD 12.600 millones) de Billerud en el primer trimestre de 2025 y la participación del 52% de cartoncillo de fibra reciclada de Mayr-Melnhof muestran una economía circular profundamente arraigada. América Latina y Oriente Medio y África siguen siendo mercados incipientes pero atractivos a medida que las políticas de sostenibilidad se consolidan y la urbanización impulsa la demanda de bienes envasados.

Panorama Competitivo

El mercado de cartón reciclado revestido está moderadamente consolidado. Las cinco principales empresas controlan casi el 55% de la capacidad, aprovechando su escala en la adquisición de fibra recuperada y las tecnologías avanzadas de revestimiento. La transformacional fusión de Smurfit Kappa y WestRock subraya la búsqueda de sinergias operativas, apalancamiento en la adquisición y amplitud geográfica. Las inversiones y racionalizaciones simultáneas de Graphic Packaging revelan un enfoque en la eficiencia de la red.

La tecnología es un crisol de ventajas. Las líneas de alta calidad gráfica de Stora Enso, las conversiones de papel de periódico de Norske Skog y los proyectos piloto de revestimiento especial de Koehler ilustran cómo los actores establecidos reutilizan activos para perseguir nichos de crecimiento. La mejora de la barrera, la mitigación de MOSH/MOAH y la receptividad a la impresión digital son los ejes centrales de innovación.

La seguridad de la cadena de suministro impulsa la integración vertical. Las plantas adquieren redes de recolección o se asocian con instalaciones de recuperación de materiales para controlar la volatilidad de la materia prima. Los productores que garantizan fibra recuperada trazable y de baja contaminación fortalecen su resiliencia y credibilidad de marca en sectores regulados como los alimentos y el cuidado personal.

Líderes de la Industria de Cartón Reciclado Revestido

Graphic Packaging International, LLC

Smurfit WestRock PLC

Greif, Inc.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Norske Skog actualizó información sobre su conversión de EUR 320 millones (USD 346 millones) en Golbey a una capacidad de 550.000 toneladas de cartón reciclado para contenedores.

- Febrero de 2025: La UE adoptó el Reglamento (UE) 2025/40 que exige una reciclabilidad del 70% para 2030 y limita los PFAS en envases en contacto con alimentos.

- Febrero de 2025: Smurfit WestRock confirmó ventas de USD 7.500 millones en el cuarto trimestre de 2024 y delineó la captura de USD 400 millones en sinergias.

- Enero de 2025: Stora Enso reportó ventas de EUR 2.362 millones (USD 2.556 millones) en el primer trimestre de 2025 y avanzó en la puesta en marcha de su cartoncillo de envasado para el consumidor en Oulu.

Alcance del Informe Global del Mercado de Cartón Reciclado Revestido

| Cartón Gris con Reverso Blanco |

| Reverso de Periódico Revestido con Arcilla |

| Cartón Reciclado Revestido con Polímero |

| Otros Grados |

| Alimentos y Bebidas |

| Cuidado del Hogar y Lavandería |

| Cuidado Personal y Cosméticos |

| Sanidad y Farmacia |

| Electrónica de Consumo |

| Industrial y Automotriz |

| Otras Industrias de Uso Final |

| Revestido en Un Solo Lado |

| Revestido en Doble Lado |

| Menos de 200 gsm |

| 201-300 gsm |

| 301-400 gsm |

| Más de 400 gsm |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Grado | Cartón Gris con Reverso Blanco | ||

| Reverso de Periódico Revestido con Arcilla | |||

| Cartón Reciclado Revestido con Polímero | |||

| Otros Grados | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado del Hogar y Lavandería | |||

| Cuidado Personal y Cosméticos | |||

| Sanidad y Farmacia | |||

| Electrónica de Consumo | |||

| Industrial y Automotriz | |||

| Otras Industrias de Uso Final | |||

| Por Tipo de Revestimiento | Revestido en Un Solo Lado | ||

| Revestido en Doble Lado | |||

| Por Gramaje | Menos de 200 gsm | ||

| 201-300 gsm | |||

| 301-400 gsm | |||

| Más de 400 gsm | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartón reciclado revestido en 2025?

Asciende a USD 11,34 mil millones y está previsto que se expanda a USD 14,59 mil millones para 2030.

¿Cuál es la CAGR prevista para el cartón reciclado revestido hasta 2030?

Se proyecta que el mercado registre una CAGR del 5,17% durante 2025-2030.

¿Qué región lidera la demanda de cartón reciclado revestido?

Asia-Pacífico tiene una participación de ingresos del 54,06% y es la de más rápido crecimiento con una CAGR del 7,13%.

¿Qué segmento de uso final crece más rápido?

El envasado de cuidado personal y cosméticos avanza a una CAGR del 6,64% debido a la marca sostenible premium.

¿Qué impacto tienen las regulaciones de la UE en los materiales de envasado?

El Reglamento de Envases y Residuos de Envases (PPWR) exige una reciclabilidad del 70% para 2030 y limita los PFAS, acelerando la adopción de sustratos a base de fibra.

Última actualización de la página el: