中国シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国シーラント市場分析

中国シーラント市場規模は、2025年の33億4,000万USDから2026年には35億5,000万USDへと成長し、2026年から2031年にかけてCAGR 6.61%で2031年までに48億9,000万USDに達すると予測されています。電気自動車の組み立て、太陽光発電モジュール、高密度電子機器向けの特殊化学品へのシフトが進み、建設全体の成長が落ち着く中でも平均販売価格を押し上げています。揮発性有機化合物(VOC)に関する規制強化が製品の再処方を加速させており、グリーンビルディング基準に適合した低VOCアルコール硬化シリコーンおよび反応性ポリウレタンハイブリッドが優位に立っています。上流原料の価格変動、特にジメチルシクロシロキサンおよびD4中間体の変動は、ヘッジ手段や自社シロキサン生産能力を持たない中小規模メーカーの粗利益率を圧迫し続けています。一方、多国籍企業は地産地消戦略を強化し、研究開発センターやパイロットラインを追加することで開発サイクルを短縮し、国内規格に合わせた性能を実現しています。2020年代中盤の成長機会は、ライトオフ製造やスマートファクトリー検証を支援する自動化対応の一液型UV硬化材料にますます集中しており、中国シーラント市場内でのデジタル化推進を後押ししています。

レポートの主要ポイント

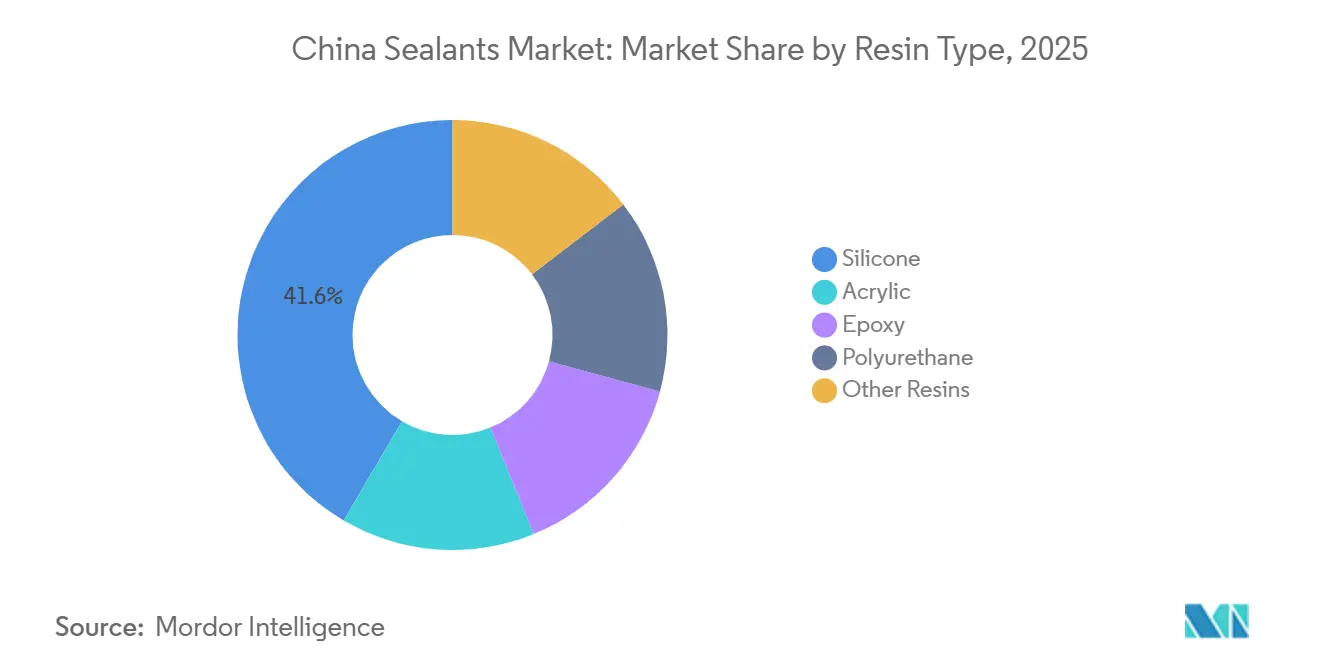

- 樹脂タイプ別では、シリコーンシーラントが2025年の中国シーラント市場シェアの41.55%を占めてトップとなり、ポリウレタンは2031年にかけてCAGR 7.56%で拡大すると予測されています。

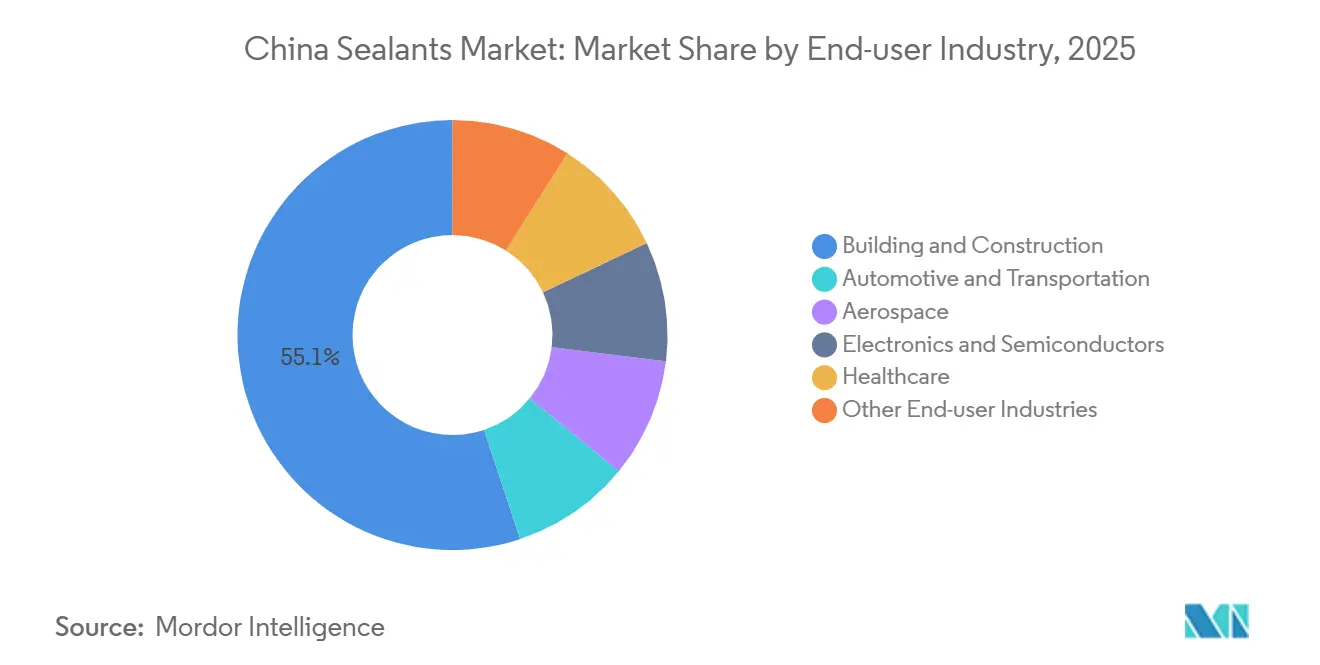

- エンドユーザー別では、建築・建設が2025年の中国シーラント市場規模の55.10%を占め、電子機器・半導体は2031年にかけてCAGR 7.88%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンビルディング基準の施行がプレミアム低VOCシーラント需要を加速 | +1.2% | 全国規模、特に一線都市および長江デルタで顕著 | 中期(2〜4年) |

| 自動車の軽量化がマルチ基材接合へのシフトを促進 | +1.5% | 長江デルタ、珠江デルタ、成都・重慶クラスター | 中期(2〜4年) |

| Eコマース倉庫需要の急増がフロアジョイントおよび冷蔵保管用シーラントの使用を拡大 | +0.8% | 二・三線物流ハブ、沿岸冷鎖ノード | 短期(2年以内) |

| 中国の民間航空MROエコシステムの急速な拡大 | +0.4% | 上海、西安、成都拠点 | 長期(4年以上) |

| スマートファクトリーの普及が一液型UV硬化シーラントを促進 | +1.0% | 江蘇、山東、安徽、湖北、湖南、広東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング基準の施行がプレミアム低VOCシーラント需要を加速

2026年6月に施行される国家強制規格GB 30981.1-2025は、建築用塗料および付属材料におけるVOC、半揮発性化合物、殺生物剤、重金属の基準値を厳格化しており、メーカーは製品を再処方するか、環境保護税の引き上げや省レベルの監査に直面することになります[1]国家市場監督管理総局、「GB 30981.1-2025テキスト」、samr.gov.cn。団体標準T/CBMF 297-2024のライフサイクルアセスメント要件は、公共部門プロジェクトの調達審査を厳格化し、カーテンウォールおよびプレハブ建築の目地においてアルコール硬化シリコーンと水性アクリルの採用を促進しています。GB/T 35609-2025などの補完的な枠組みは、グリーン製品ラベリングに環境指標を組み込み、従来のオキシム硬化シリコーンが住宅改修チャネルで主に価格競争を行う市場の二極化を加速させています。一線都市ではすでにリアルタイムモニタリングによるデジタルVOC排出報告が義務化されており、低排出パイロットラインに投資した企業に先行者優位をもたらしています。コンプライアンスコストが上昇する中、中国シーラント市場では、迅速な処方転換とゆりかごから工場出荷までのトレーサビリティを実現できる垂直統合型サプライヤーへの報酬が高まっています。

自動車の軽量化がマルチ基材接合へのシフトを促進

中国の電気自動車セグメントは、厳格な航続距離・効率目標を達成するため、機械的締結具から接着剤集約型のアルミニウムおよび混合材料ボディへの移行を進めています。自動車用アルミニウム合金ボディの接合プロセス市場は2024年に約860億人民元(120億USD)規模であり、アルミニウムボディの普及率が40%に向かって上昇するにつれ、2030年までに2,300億人民元(320億USD)に達すると予想されています[2]新浪財経、「アルミニウムボディ接合コスト予測」、finance.sina.com.cn。構造用ポリウレタン接着剤は常温硬化と振動減衰の特性から好まれており、ロボット化ラインでの高いタクトタイムを支えています。NIO ET7などの主力EVプラットフォームは、1台あたり120メートル以上の耐衝撃構造用接着剤を使用しており、初代モデルから3倍の増加となっています。自動車メーカーと共同で独自の接合レシピを開発する国内ティア1サプライヤーは、設計反復を短縮し、知的財産を国内に保持することで、中国シーラント市場の技術的基盤を強化しています。

Eコマース倉庫需要の急増がフロアジョイントおよび冷蔵保管用シーラントの使用を拡大

冷鎖保管容量は2025年に2億7,700万m³に達し、前年比5.53%増となり、冷蔵トラック車両は19%増の587,900台に拡大しました。国家政策のインセンティブが郡レベルの物流パークを補助しており、断熱パネル目地向けの可撓性ポリウレタンおよびポリサルファイドシーラントと、-30℃対応ドア向けシリコーンガスケットの消費量増加につながっています。MEDLOGの2026年3月の臨港合弁事業は、自動倉庫管理システムと8万トンの容量を統合しており、フロア目地に-60℃のガラス転移温度などの性能仕様を組み込んだ新規プロジェクトの事例を示しています。冷蔵保管フロア1万m²ごとに約2.5トンの低温耐性アクリルシーラントが消費されており、中国シーラント市場に対して測定可能な数量レバーを提供しています。

中国の民間航空MROエコシステムの急速な拡大

COMAC C919の納入が拡大するにつれ、国内の整備・修理・オーバーホール(MRO)センターでは、ボーイングおよびエアバスと同等の材料仕様に基づいて承認されたポリサルファイドおよびポリチオエーテルシーラントが必要とされています。3〜5年の認定サイクルは高い参入障壁を形成しますが、一度承認されると、500機のナローボディ機隊の年間再シーリング需要は400トンを超える可能性があります。上海および西安の複合材胴体製造パーク内にシーラントパイロットラインを併設することで、輸送による貯蔵寿命の損失を低減し、中国シーラント市場を長期的な航空宇宙の安定収益源として位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンモノマー価格の変動が利益率を圧迫 | -0.90% | 全国規模、シリコーン依存メーカー全体に影響 | 短期(2年以内) |

| 省レベルの溶剤排出環境監査の強化 | -0.60% | 全国規模、京津冀、長江デルタ、珠江デルタで最も厳格な施行 | 中期(2〜4年) |

| 低品質建設用シリコーンの過剰生産能力 | -0.60% | 全国規模、特に内陸省および汎用品グレード製品が主流の三・四線都市で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマー価格の変動が利益率を圧迫

ジメチルシクロシロキサン(DMC)のスポット価格は、モノマーメーカーが生産量を30%削減する協調行動を取った後、2025年11月に20%上昇し、1トンあたり13,200人民元(1,892.88USD)となりました。中国南西部の水力発電の制限と工業用シリコンコストの上昇により、2026年1月までに1トンあたり13,775人民元(1,975.33USD)まで上昇しました。長期契約や金融ヘッジを持たない小規模処方メーカーは、粗利益率が最大450ベーシスポイント圧縮されました。Wackerなどの大規模垂直統合プレーヤーは自社シロキサン生産能力を活用してコスト急騰を緩衝し、中国シーラント市場内での競争格差を拡大しました。

省レベルの溶剤排出環境監査の強化

生態環境部のガイダンスに従い、地方検査官は溶剤系生産ラインに対して継続的なVOC(揮発性有機化合物)モニタリングと3年ごとの第三者安全審査を義務付けています。コンプライアンス改修、蓄熱式熱酸化装置、活性炭床、溶剤回収システムにより、中規模工場の運営費が3〜6%増加します。非準拠ラインは即時操業停止のリスクがあり、水性および100%固形分化学品への構造的シフトを促進しています。2026年にVOC種の対象が拡大されるにつれ、溶剤系製品ポートフォリオは座礁資産の評価損リスクにさらされ、中国シーラント産業の一部における短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンの優位性がポリウレタンの挑戦に直面

シリコーン製品は2025年の中国シーラント市場シェアの41.55%を占め、カーテンウォールグレージング、ファサードパネル、太陽光発電モジュールにおける実証済みの耐久性に支えられています。ポリウレタンの2031年にかけてのCAGR 7.56%の予測は、新エネルギー車への直接グレージングと、氷点下温度での柔軟性が求められる冷蔵保管断熱パネルによって牽引されています。エポキシ、アクリル、MSハイブリッド化学品は成長ニッチとして残っていますが、MSハイブリッドはイソシアネートフリーの安全性と速いグリーン強度により、年間80ベーシスポイントのシェアを獲得しています。

D4中間体が急騰するとシリコーンのコスト劣位は拡大しますが、処方科学、中性硬化触媒、接着促進剤、UV安定性パッケージが性能の上限を引き上げ続けています。WackerのZhangjiagang特殊シリコーンハブは、当初ドイツから輸入していた高純度流体を供給し、電子機器封止グレードのリードタイムを短縮しています。Guangzhou Jointasなどの国内競合他社は、ショアA硬度を20〜50の範囲で調整可能で、亜鉛メッキ鋼へのプライマーレス接着を実現したMSハイブリッドを推進しており、シフトごとに基材を複数回切り替えるモジュール建設工場に対して説得力のある提案となっています。予測期間を通じて、中国シーラント市場は単一化学品の優位性よりも多様化した樹脂ポートフォリオへと傾いていくでしょう。

エンドユーザー産業別:電子機器が建設を上回る成長

建築・建設は2025年需要の55.10%を吸収しましたが、不動産が横ばいとなりインフラが維持管理にシフトするにつれ、2031年までに増分量への貢献は低下していくでしょう。10年前は最小のエンドユーザーであった電子機器・半導体は、AIアクセラレーターおよび5G基地局向けのアンダーフィルおよび熱界面材料に牽引され、予測期間(2026〜2031年)においてCAGR 7.88%で最も急成長するセグメントとなっています。自動車・輸送は第三の柱として残り、その軌跡はバッテリーパック設計の進化と難燃性・低アウトガッシング材料を要求する新安全基準によって左右されます。航空宇宙とヘルスケアを合わせた現在の消費量は非常に少ないですが、建設製品の1.7〜2.0倍の粗利益率を生み出し、研究開発予算を維持し認証投資を正当化しています。

EVにおける炭化ケイ素パワーモジュールの増加は、8年間・160,000kmの保証に対する振動基準を満たしながら、6 W/mKを超える熱伝導率を持つサーマルゲルを必要としています。Huitianなどの国内サプライヤーは2025年に7 W/mKのシリコーンギャップフィラーを発売し、大手バッテリーパック組立メーカーによって6ヶ月以内に検証されました。このような実績は、中国シーラント市場が単なる数量主導の場ではなく、イノベーションのテストベッドになりつつあることを示しています。

地域分析

地域別消費は3つの沿岸メガクラスターに集中していますが、産業移転に伴い内陸部にも分散しています。長江デルタは国内需要の大部分を占め、安定したペースで年々拡大しています。上海・蘇州の自動車工場の密集したエコシステム、無錫・昆山の先進半導体ファブ、積極的な都市鉄道プロジェクトが、幅広いシーラント需要を支えています。HenkelのEUR 6,000万のインスピレーションセンターは上海に500名以上の科学者を擁し、国内ライン認定向けの特殊グレードを共同開発しており、このコリドーのイノベーション深度への信頼を示しています。

珠江デルタは最高の電子機器組立密度を誇っています。Guangzhou Baiyun Technologyの600件以上の特許ポートフォリオが地域の技術的リーダーシップを支え、広州白雲国際空港第3ターミナルへの参画が建設分野での実績を示しています。深圳のEVバッテリーハブはさらに難燃性ポッティングコンパウンドの需要を高め、ポリウレタンおよびMSハイブリッドの普及を促進しています。

渤海湾経済圏(北京、天津、河北、山東)は沿岸部の成長に遅れをとっていますが、石油化学原料のシナジーと政府主導の物流ハブの恩恵を受けています。ここでの厳格な環境監査は、全国平均よりも速く低VOC転換を加速させています。四川、重慶、湖北などの内陸省は、移転政策が電子機器の下請けや軽量車両組立を内陸に誘致するにつれ、小さなベースから二桁の消費成長を示しています。

統一された全国規制と不均一な施行が共存しています。一線都市はリアルタイムVOCセンサーを導入し、違反から数日以内に罰金を課す一方、一部の内陸地方ではまだ四半期ごとの手動サンプリングに依存しています。その結果、プレミアム低VOC製品はまず沿岸地域に浸透し、施行が追いつくにつれて内陸に波及します。この段階的なコンプライアンスカーブが中国シーラント市場の全体的なアップグレードサイクルを延長し、需要の変動を平滑化しています。

競合環境

中国シーラント市場は中程度に分散しています。主に大学研究室のスピンオフであるデジタルディスラプターは、ブロックチェーンを活用したバッチトレーサビリティとAI駆動の粘度制御をパイロット展開しており、紙の証明書と手動品質管理ログに依存する既存メーカーに挑戦しています。全体として、イノベーションの速度は加速しており、迅速なプロトタイプサイクルに対応できないサプライヤーは市場から排除されるリスクがあり、中国シーラント市場のダイナミズムの高まりを裏付けています。

中国シーラント産業のリーダー企業

Chengdu Guibao Science and Technology Co., Ltd.

Sika AG

Dow

Henkel AG & Co. KGaA

Guangzhou Baiyun Technology Co, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:WACKERとSICO Performance Materialが中国・済寧にアプリケーション開発センターを開設しました。同施設は、プラスチック、コーティング、接着剤向けの高性能添加剤の開発に注力しており、有機官能性シランが高性能シーラントの特性を向上させます。

- 2025年9月:Henkel AG & Co. KGaAが上海に接着剤技術向けの新しいインスピレーションセンターの開設を発表しました。同施設には500名以上の科学者・技術専門家が集結し、接着剤、シーラント、機能性コーティングにおける先進ソリューションで幅広い産業の顧客を支援します。

中国シーラント市場レポートの調査範囲

シーラントは、柔軟でペースト状の材料であり、表面間の隙間、目地、亀裂を充填し、空気、水、湿気、埃を効果的に遮断します。航空宇宙、建設、自動車、ヘルスケアなど幅広い分野で使用されており、目地を保護します。接着剤とは異なり、シーラントは構造的な接合よりも耐水性とシーリングの提供に重点を置いています。

中国シーラント市場レポートは、樹脂およびエンドユーザー産業別にセグメント化されています。樹脂別では、アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車・輸送、建築・建設、ヘルスケア、電子機器・半導体、その他のエンドユーザー産業にセグメント化されています。市場規模および予測は金額(USD)ベースで提供されます。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 自動車・輸送 |

| 航空宇宙 |

| 電子機器・半導体 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 自動車・輸送 | |

| 航空宇宙 | |

| 電子機器・半導体 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 本調査の範囲では、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形分の処方です。常温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な条件システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングとは対照的な概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高い気流量を必要としません。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水が重合体とともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、ロール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破損を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム