中国石油・ガス上流市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 77.69 十億米ドル |

| 市場規模 (2026) | 81.63 十億米ドル |

| 市場規模 (2031) | 104.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国石油・ガス上流市場分析

中国石油・ガス上流市場規模は2025年に770億6,900万米ドルと評価され、2026年の810億6,300万米ドルから2031年には1,045億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は5.08%である。

北京のエネルギー自給自足推進、国有石油会社(NOC)による記録的な上流設備投資、および持続的なフロンティア発見が、中国石油・ガス上流市場に近中期的な強力な成長余地をもたらしている。タリム盆地および四川盆地における超深度坑井の成功と、坑井あたりコストを15〜20%削減しているデジタル掘削の展開が相まって、商業的埋蔵量基盤を拡大し、油田開発サイクルを加速させている。政府の税制優遇措置、輸入代替義務付け、および国内価格下限の支持策が投資意欲をさらに強化している。一方、より厳格なメタン排出規制により、事業者は成熟資産の改修を余儀なくされ、グリーン技術支出の並行的な急増を引き起こしている。これらのダイナミクスが相まって、世界的な価格変動にもかかわらず、中国石油・ガス上流市場は確固たる成長軌道を維持している。

主要レポートのポイント

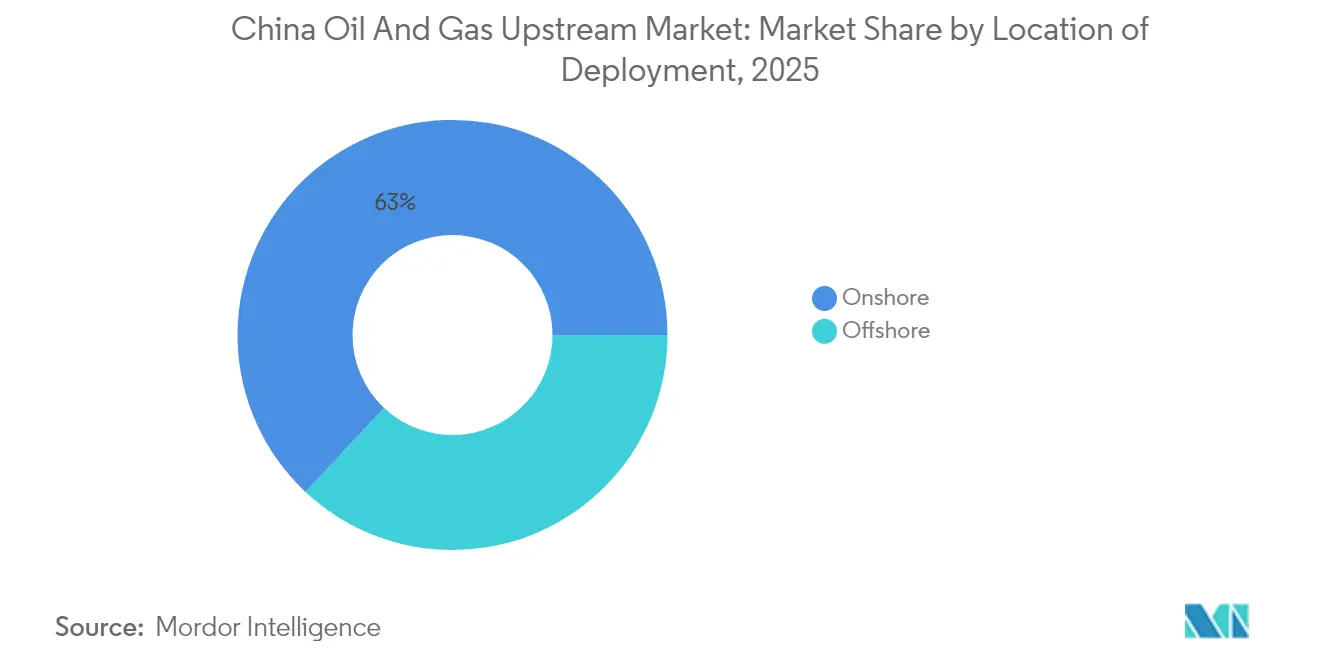

- 展開場所別では、陸上操業が2025年の中国石油・ガス上流市場シェアの63.02%をリードし、海上資産は2031年までに年平均成長率5.92%で成長すると予測されている。

- 資源タイプ別では、原油が2025年の中国石油・ガス上流市場規模の56.15%のシェアを占め、天然ガス開発は2031年までに年平均成長率5.74%で拡大すると予測されている。

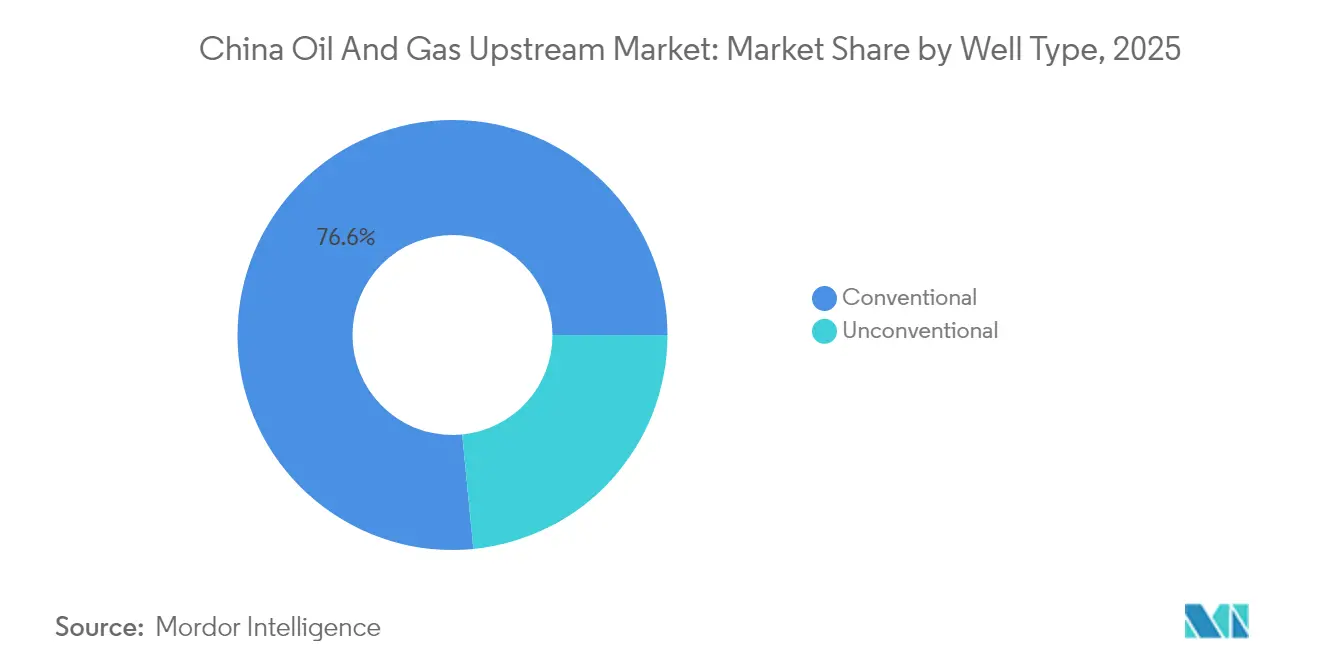

- 坑井タイプ別では、在来型坑井が2025年の中国石油・ガス上流市場シェアの76.55%を占め、非在来型掘削は2031年までに年平均成長率6.88%で最も速い成長を示すと予測されている。

- サービス別では、開発・生産が2025年に71.85%の収益シェアを占め、廃坑は2031年までに年平均成長率7.46%で進展している。

- 地域別では、西部省が2025年に国内天然ガス生産量の45%を占め、超深度および非在来型坑井の完成により2031年まで最高の年平均成長率7.85%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国石油・ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 新たな超深度石油・ガス田の発見(タリム、四川) | 1.5% | 中国西部、新疆、四川省 | 中期(2〜4年) |

|---|---|---|---|

| 中国NOCによる上流投資の増加 | 1.2% | 国内、主要盆地に集中 | 短期(2年以内) |

| エネルギー安全保障・輸入代替に向けた政府の推進 | 0.8% | 国家政策の実施 | 長期(4年以上) |

| デジタル掘削・AI坑井最適化プログラム | 0.7% | 主要生産地域、技術ハブ | 中期(2〜4年) |

| CO₂-EOR・CCS統合による油田経済性の改善 | 0.4% | 東北・北中国の成熟油田 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新たな超深度石油・ガス田の発見

深度6,000メートルを超える地層における大規模発見が、中国石油・ガス上流市場の見通しを再評価させた。CNPCのフーマン油田は、タリム盆地の8,400メートル坑井から1日2,000バレルを達成し、極深度貯留層における商業的回収の実現可能性を実証した。四川省の安岳ガス田は2024年に5,000億立方メートルの確認埋蔵量を追加し、国内最大の非在来型ガス資産となった。これらの発見は、2030年までに輸入依存度をほぼ10分の1削減できる可能性があり、高圧掘削の専門知識を海外市場に輸出することにもつながる。規制上の勢いも見られ、2024年には中国西部で15の探鉱ブロックが開放され、予測期間にわたるより深い資源の収益化が示唆されている。[1]中国日報編集部、「中国西部で新たな探鉱ブロックが承認」、中国日報、chinadaily.com.cn 設備サプライヤーは高仕様リグ需要の恩恵を受け、地方政府は地域経済を強化する新たなロイヤルティ収入を見込んでいる。

中国NOCによる上流投資の増加

地政学的ショックからサプライチェーンを守るため、NOCが2024年に設備投資を急増させた。Sinopecは上流支出を15%増の380億米ドルに引き上げ、増進回収パイロットおよびデジタルインフラに資金を投入した。COOCは南シナ海深海および渤海湾プロジェクトに220億米ドルを投じ、海上成長への野心を示した。[2]Chong Koh Ping、「COOCの南シナ海深海投資」、ウォール・ストリート・ジャーナル、wsj.com 2024年に承認された950億米ドル相当の国家プロジェクトが、国内生産拡大に対する政策支援をさらに裏付けている。コスト規律も改善されており、標準化された掘削プラットフォームとモジュール式地上設備により、バレルあたりの開発コストが最大18%低下している。キャッシュフローの改善が再投資サイクルを加速させ、中国石油・ガス上流市場の成長パターンを強化している。

エネルギー安全保障・輸入代替に向けた政府の推進

中央計画当局は、第14次五カ年計画の下、2025年までに年間原油生産量2億トン、2030年までに天然ガス4,000億立方メートルの達成を目指している。[3]国家能源局、「第14次五カ年計画エネルギー目標」、nea.gov.cn 政策の組み合わせには、15%の枯渇控除、加速償却、および国内バレルを優遇する90日間の戦略石油備蓄要件が含まれる。これらの措置は、国内掘削および油田サービス能力に対する長期的な需要を確固たるものにしている。生産者は資源転換率を高め、地方機関は限界油田やブラウンフィールドの補充坑井の許可を迅速化している。予測期間にわたり、輸入代替規則が収益性と国家エネルギー目標の整合性を強化し、外部供給ショックに対する中国石油・ガス上流市場の回復力を支えている。

デジタル掘削・AI坑井最適化プログラム

人工知能の導入により、非生産時間が削減され、坑井コスト曲線が縮小している。2024年、PetroChina は2,500本の坑井に機械学習分析を導入し、ダウンタイムを20%削減、掘削速度を15%向上させた。Sinopecは180の油田をカバーするリアルタイムのデジタルツインネットワークを運用し、回収率を最大12%向上させている。自動化された方向掘削機は現在、2メートル以内の目標に坑孔を配置し、人的介入を60%削減し、作業員の安全性を高めている。工業情報化部の石油・ガスデジタル化に向けた28億米ドルの予算が、国内ソフトウェアおよびセンサーのイノベーションを加速させている。これらの効率性が成熟するにつれ、主要NOCのコスト優位性が拡大し、価格変動時のマージンが維持され、中国石油・ガス上流市場における長期的な競争力が強化される。

抑制要因の影響分析*

| 価格変動とOPEC+の供給行動 | -0.9% | 世界市場へのエクスポージャー、輸出依存地域 | 短期(2年以内) |

|---|---|---|---|

| より厳格な国内メタン排出規制 | -0.6% | 国内実施、高排出盆地 | 中期(2〜4年) |

| 中国北西部の乾燥地帯における水圧破砕用水の不足 | -0.4% | 新疆、内モンゴル、北西部省 | 長期(4年以上) |

| 地震多発盆地における地震安全規制 | -0.3% | 四川、雲南、地震活動地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格変動とOPEC+の供給行動

原油価格の変動は予算策定の不確実性を生み出し、最終投資決定を遅らせ、フリーキャッシュフローを圧迫する。2024年後半のOPEC+の減産によりブレント原油は1バレルあたり95米ドルに向かって上昇し、収益を押し上げたが、国内精製マージンを圧迫した。深海プロジェクトの障壁は依然として残っており、12の開発案件が1バレルあたり70米ドルを超える価格安定を待っている。中国のNOCは生産量の40〜60%をヘッジしているが、デリバティブ市場の浅さがその有効性を制限している。ショックを和らげるため、規制当局は国内バレルに対して1バレルあたり60米ドルの下限を設け、高コスト資産を保護している。それでも、景気循環的な不確実性がフロンティア案件への支出を抑制し、中国石油・ガス上流市場における慎重な資本配分アプローチを形成している。

より厳格な国内メタン排出規制

新規制はメタン排出量を生産量の0.2%に制限し、15,000の坑井サイトへの漏洩検知改修を義務付けており、成熟した坑井あたりのコンプライアンス支出は約15万米ドルに上昇している。事業者はすべての新規掘削においてゼロフレアリング設計を導入しなければならず、初期設備投資が最大12%増加する。2024年に導入された廃坑供託金制度により、プロジェクトオーナーは閉鎖コストを別途確保することが義務付けられ、運転資本要件が高まっている。しかし、32億米ドルのグリーンファイナンスプログラムが低利融資を通じてこれらの負担の一部を相殺している。長期的には、より厳格な基準が操業上の回復力と環境スチュワードシップを構築するが、同時にリターンを抑制し、中国石油・ガス上流市場の中期的な成長率を若干低下させる。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

展開場所別:陸上の基盤、海上の勢い

陸上資産は2025年の中国石油・ガス上流市場シェアの63.02%を占め、定着したインフラと1バレルあたり平均35〜45米ドルという低い揚油コストに支えられている。大慶および遼河における増進回収パイロットが高原生産量を延長し、改修された集積システムが損失率を低下させている。一方、深海技術の成熟と政策立案者によるエネルギー多様化の奨励を背景に、海上セグメントは2031年までに堅調な年平均成長率5.92%を記録すると予測されている。COOCの渤中19-6コンデンセート田は水深1,500メートルで経済的に実現可能であることが証明され、渤海湾全域でのフォローアップ探鉱プログラムにつながった。デジタルモニタリングと無人プラットフォームにより、海上操業コストが25%削減され、陸上油田との歴史的なコスト格差が縮小し、プロジェクト承認率が向上している。

中国石油・ガス上流市場は現在、海上鉱区を大規模な石油・ガス発見のコアフロンティアとして位置付けている。2024年に付与された8つの新ブロックは、南シナ海の有望鉱区2万5,000平方キロメートルに及ぶ。浮体式生産貯蔵積出設備(FPSO)の広範な活用により、長い海底タイバックを回避し、初期原油生産までの期間を短縮している。一方、陸上操業はブラウンフィールドのデジタル化と化学的フラッディングにより減退を抑制している。予測期間にわたり、成熟した陸上資産が低リスクのキャッシュフローを提供し、海上プロジェクトが生産量の成長をもたらすという均衡のとれた資本配分が生まれ、中国石油・ガス上流市場全体の拡大を持続させている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

資源タイプ別:液体がリード、ガスが台頭

原油は2025年の中国石油・ガス上流市場規模の56.15%を占め、精製業者が国内産スウィートブレンドを活用して稼働率を最適化した。大慶および勝利油田へのCO₂注入により回収率が12〜15%向上し、油田の寿命サイクルが延長された。ガスは明確な成長の柱であり、2031年まで年平均成長率5.74%を記録し、国内一次エネルギーミックスにおける燃料シェアを拡大するという政府の義務付けを反映している。西気東輸パイプラインは2024年に150億立方メートルの容量を追加し、新疆のタリム産ガスが沿岸部のLNG輸入を代替できるようにした。四川および鄂爾多斯盆地におけるシェールおよびタイトガスの増加が増分供給の40%を支え、都市ガスおよび石油化学需要の高まりに応えている。

環境規制は石炭よりもガス燃焼を優先し、上流投資を促進する価格透明性の向上を促している。事業者はまた、余剰量のバックホールを可能にする中央アジアとの越境パイプライン機会からも恩恵を受けている。長期的には、多様化した資源ミックスが安全保障目標を支え、中国石油・ガス上流市場が原油市場のショックにさらされるリスクを低減する。それでも、液体は国内製油所および石油化学コンプレックスにとって不可欠であり、石油とガスのポートフォリオ間での均衡のとれた資本配分を確保している。

坑井タイプ別:在来型の基盤、非在来型の上昇

在来型坑井の完成は2025年の中国石油・ガス上流市場シェアの76.55%を占め、数十年にわたる確立されたインフラ、発達したサービスエコシステム、および貯留層挙動の実証された理解に支えられている。デジタル坑底センサーと電気式水中ポンプにより、平均流量が前年比8%向上し、減退曲線が改善された。非在来型掘削は、2024年に年間生産量60億立方メートルを達成した長寧シェールガス田を先頭に、2031年まで年平均成長率6.88%で急速に拡大すると予測されている。水平坑井は現在、垂直坑井の3〜5倍の有効層厚を露出させ、多段階水圧破砕が低浸透率ゾーンを解放している。

水リサイクルループとマイクロ地震モニタリングが環境上の懸念に対処し、破砕配置の精度を高めている。規制当局は2024年に450件の非在来型取水許可を付与し、セグメントに対する政策支援を示した。今後、米国シェール開発からの知識移転と国内セラミックプロパント生産能力の拡大により、輸入依存度と坑井あたりコストが低下する。これらの改善が相まって、非在来型資源を重要な成長レバーとして確立し、中国石油・ガス上流市場の2030年に向けた軌道を持続させている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービス別:生産のコア、廃坑の波が高まる

開発・生産サービスは2025年に71.85%の収益シェアを獲得し、活発なリグ稼働、大規模な修繕作業のバックログ、および数千本の生産坑井に対する包括的なライフサイクル要件を反映している。高効率リグとロータリーステアラブルシステムにより、平均的な掘削開始から完成までの期間が10日短縮されている。一方、廃坑は年平均成長率7.46%で他のすべてのサービス分野を上回っており、1980年代に稼働を開始した油田が耐用年数の終わりに近づいている。新規制により、24ヶ月以内のセメントプラグ検証、地下水保護、および地表復元が義務付けられ、坑井あたりの予算は80万〜120万米ドルに増加する見込みである。

国家能源局の規則により2024年に強制供託金制度が導入され、閉鎖作業のための予測可能な資金プールが形成され、専門業者を引き付けている。探鉱サービスは、2024年に中国西部で実施された18万平方キロメートルの三次元地震探査に支えられ、安定を維持している。今後、掘削、生産最適化、および耐用年数終了ソリューションを組み合わせた統合サービスモデルが市場シェアを獲得し、継続的な収益ストリームを育成し、中国石油・ガス上流市場内のサービスセクターの回復力を強化していく。

地域分析

大慶および遼河を中心とする東北地域は、貯留層の成熟にもかかわらず国内原油の35%を占める伝統的な中心地であり続けている。増進回収パイロット、耐腐食性チュービング、およびリアルタイムのスチームフラッド制御が生産を安定させ、増分埋蔵量の計上をもたらしている。西部省はタリムおよび鄂爾多斯盆地が2025年の国内ガス生産量の45%を占め、超深度および非在来型坑井の完成により年間7.85%という最高の成長率で拡大する戦略的中心地として際立っている(CNPC)。2024年に承認された150億米ドルの送電パッケージを含む地域インフラ整備が、これらの遠隔地の坑井を東部の需要センターと結びつけている。

四川盆地は旗艦的な非在来型ガスクラスターとして台頭し、年間250億立方メートルを産出し、国内ガス増分成長の40%を占めている。投資家は同盆地の過圧地質と年間を通じた気象上の優位性を評価している。海上領域が地理的多様化を加えており、南シナ海と渤海湾を合わせると2025年の総炭化水素の14.62%を占めたが、深海地球物理学的イメージングの改善により2024年以降の発見の60%を占めている。COOCは2024年に海上生産量を5億5,000万バレル石油換算に引き上げ、近期承認に向けて水深1,200メートルの目標を設定している。

規制は地域ごとに異なり、東部省は人口密度の高さから厳格な排出基準を課しており、密閉式ガス回収および蒸気回収の採用を加速させている。西部盆地は規制が比較的緩やかであるが、水不足の制約に直面しており、事業者はリサイクルシステムの採用を促されている。これらの地域的な特性が資本配分とサービス需要を形成し、中国石油・ガス上流市場全体にわたる多速度成長の様相を織り成している。

競争環境

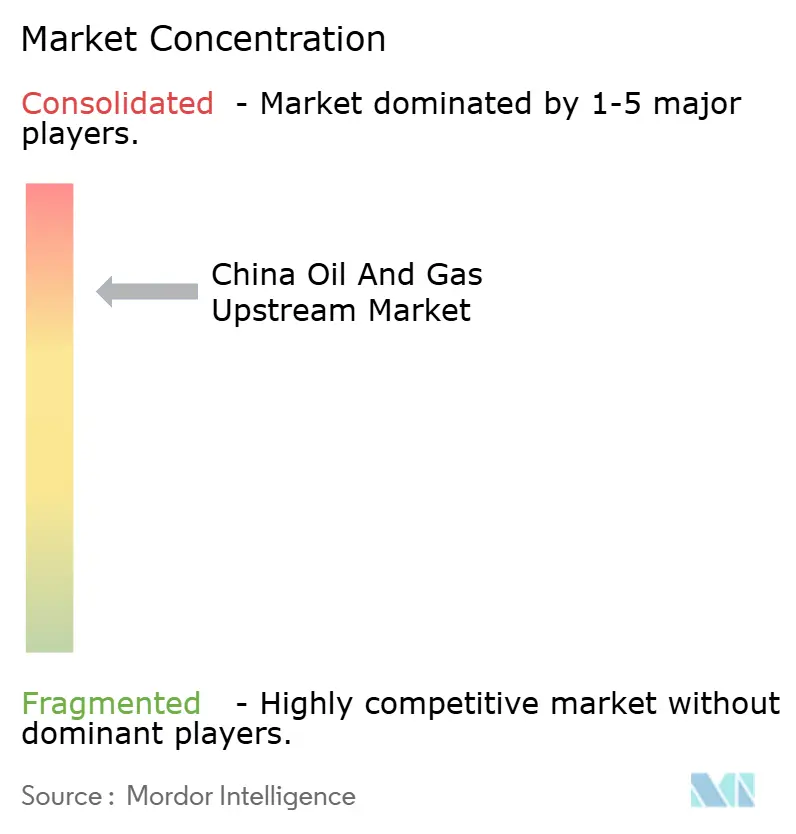

中国の上流部門は中程度の集中度を示しており、3つの国有生産者が国内生産量の約75%を占めている。しかし、鉱区、技術、および資本効率をめぐる内部競争は激化している。CNPCは掘削プロトコルの標準化と国内サプライヤーベースの活用により、2024年に埋蔵量追加コストを1バレルあたり12米ドルに抑えた。SinopecとCOOCは深海拡大とデジタル資産管理を優先し、差別化を図っている。独自のAIアルゴリズムにより操業コストが15〜20%削減され、生産予測が向上し、規模の優位性が強化されている。

国際メジャーは技術サービス契約および合弁事業を通じて参加しているが、地域調達規制の強化によりマージンが圧縮されている。AntonやJerehなどの国内専門企業は、坑井刺激、統合プロジェクト管理、および廃坑においてニッチを獲得している。自然資源部の探鉱ブロックに対する競争入札が参入を広げているが、NOCは戦略的鉱区への優先アクセスを維持している。深海掘削パッケージ、先進的な海底システム、および炭素管理ソリューションを中心に技術アライアンスが形成されており、中国石油・ガス上流市場の継続的な拡大を支える多層的な競争環境を生み出している。

中国石油・ガス上流産業リーダー

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PetroChina Co. Ltd.

Shell plc(COOCとの合弁事業を通じて)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CNPCは、深度8,000メートルを超える15本の坑井を対象とした85億米ドルのタリム盆地超深度探鉱プログラムを発表した。

- 2024年12月:Sinopecは32億米ドルで渤海湾深海プロジェクトの51%の持分を取得し、相当規模の海上埋蔵量を追加した。

- 2024年11月:COOCは南シナ海の陸豊13-1油田で初期日産4万バレルの生産を開始した。

- 2024年10月:国家能源局が合計8,500平方キロメートルに及ぶ四川省の新たなシェールブロック12件を承認した。

- 2024年9月:PetroChina は3,000本の坑井を対象とした21億米ドルのデジタル最適化推進を開始した。

中国石油・ガス上流市場レポートの範囲

上流石油・ガスとは、石油の探鉱・生産産業を指す。これには、地下または水中の潜在的な原油・天然ガス田の探索、探鉱坑井の掘削、およびその後の原油または原料天然ガスを地表に回収・産出する坑井の掘削・操業に関わるプロセスが含まれる。

中国石油・ガス上流市場は展開場所別に区分されている。展開場所別では、市場は陸上と海上に区分される。レポートは上記セグメントの市場規模および予測を金額(米ドル)で提供している。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主要な質問

2026年における中国石油・ガス上流市場の規模はどのくらいか?

中国石油・ガス上流市場規模は2026年に約810億6,300万米ドルと推定されており、2024年のベースラインから着実な成長を続けている。

中国の上流部門において展開をリードするセグメントはどれか?

陸上資産が最大の63.02%のシェアを占めており、既存のパイプラインと低い揚油コストの恩恵を受けている。

海上開発に予測される成長率はどのくらいか?

深海技術の成熟に伴い、海上プロジェクトは2031年までに年平均成長率5.92%で拡大すると予測されている。

非在来型坑井はどのくらいの速さで成長しているか?

非在来型掘削は、四川省におけるシェールガスの進展および鄂爾多斯盆地におけるタイトガスの成功に牽引され、年平均成長率6.88%で進展している。

中国における天然ガス拡大の原動力は何か?

ガス生産量は、政策的義務付け、パイプライン整備、および西部・南西部盆地における大規模な新規埋蔵量の発見を背景に増加している。

廃坑が高成長サービス分野である理由は何か?

1980年代に建設された数百本の坑井が耐用年数の終わりを迎えており、新たな供託金規制が体系的な廃坑作業に資金を提供することで、年平均成長率7.46%での廃坑が進んでいる。

最終更新日: