中国石油・ガス中流市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.71 十億米ドル |

| 市場規模 (2026) | 12.16 十億米ドル |

| 市場規模 (2031) | 15.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国石油・ガス中流市場分析

中国石油・ガス中流市場規模は、2025年の117億1,000万米ドルから2026年には121億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率5.02%で2031年までに155億4,000万米ドルに達すると予測されています。

長距離輸送におけるコストプラス方式の料金制度は、10か所のLNGターミナルにおけるサードパーティアクセスと共存しており、都市ガス販売事業者や大口産業需要家が国営石油会社を介さずに調達することを可能にしています。投資優先事項はこの構造的転換を示しています。競争の激しさは資産クラスによって異なります。PipeChinaは規制料金のもとで約9万キロメートルの幹線を管理しており、競争の余地はほとんどありません。一方、500社以上の都市ガスフランチャイズが接続料金とデジタルメータリングで競争し、2025年に8つの新規プロジェクトが稼働したことでLNGターミナルは稼働率低下に直面しています。18〜24か月の環境許認可サイクル、鉄鋼価格の変動、沿岸部の水資源不足は、予測期間中の成長を阻害する主要リスクとして残っています。[1]国家能源局、「ガス貯蔵義務2030」、NEA.GOV.CN

レポートの主要ポイント

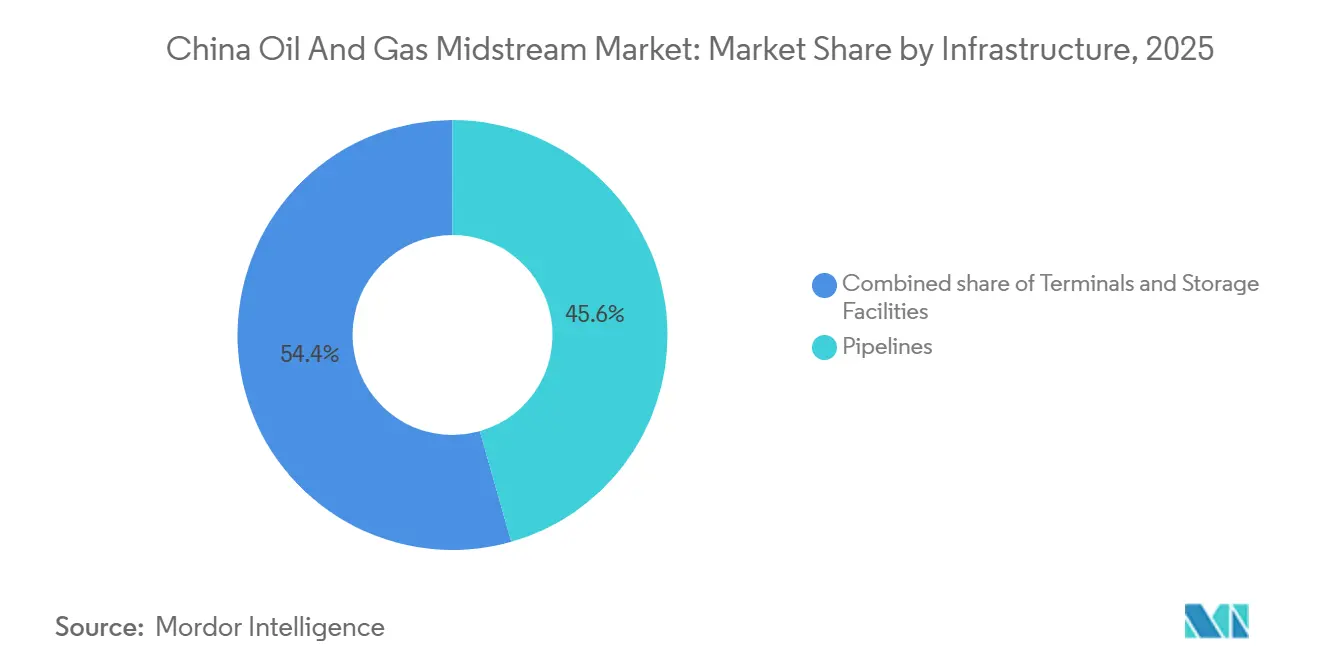

- インフラ別では、パイプラインが2025年の市場価値の45.6%を占め、ターミナルは2031年にかけて年平均成長率8.6%で拡大する見込みです。

- 製品タイプ別では、LNGスループットは2026年から2031年にかけて年平均成長率9.1%で増加し、2025年に33.2%のシェアを保有していた天然ガスを上回る見通しです。

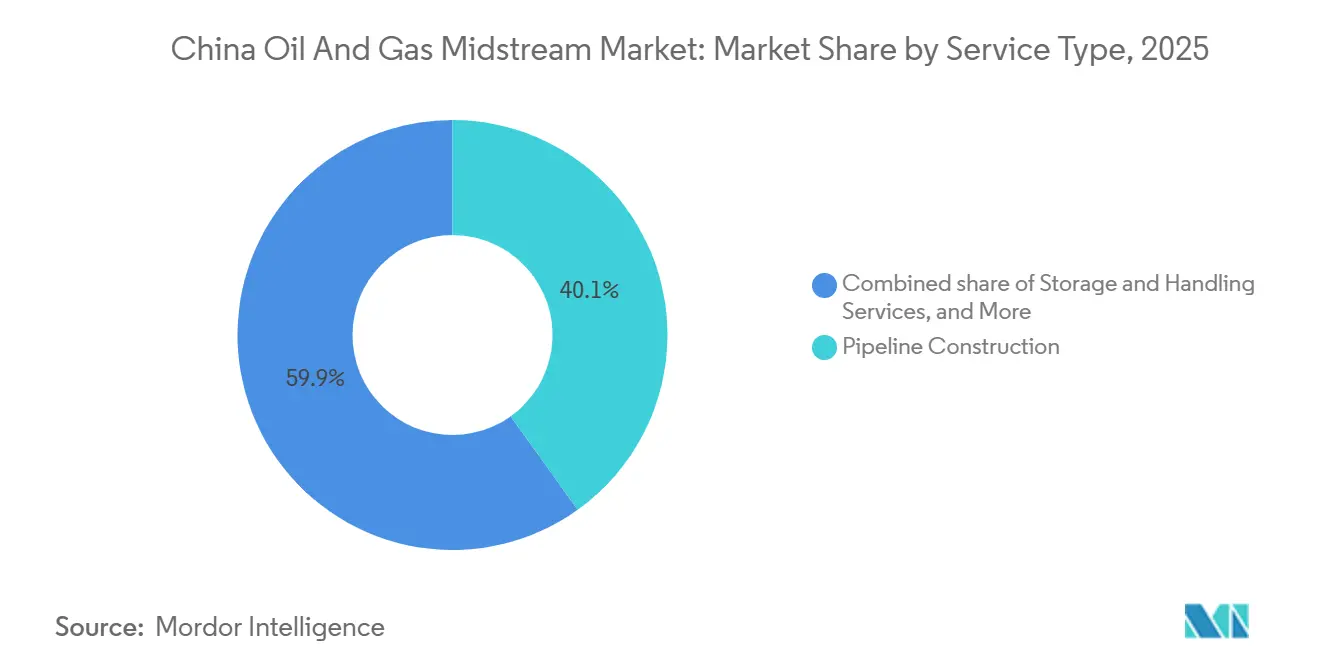

- サービス別では、パイプライン建設が2025年の中国石油・ガス中流市場シェアの40.1%を占め、貯蔵・取扱サービスは2031年にかけて年平均成長率8.0%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国石油・ガス中流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家ガスパイプライン延長の拡大 | 1.20% | 西部省、北京・天津・河北地域 | 中期(2〜4年) |

| LNG再ガス化ターミナルの加速的整備 | 1.50% | 広東省、浙江省、江蘇省、福建省、遼寧省 | 短期(2年以内) |

| 産業・住宅部門における石炭からガスへの転換義務 | 0.80% | 河北省、山西省、山東省、長江デルタ | 長期(4年以上) |

| AI活用パイプライン健全性分析の導入 | 0.40% | 全国幹線 | 中期(2〜4年) |

| LNG燃料重量物輸送トラックの急増 | 0.70% | 全国物流回廊 | 短期(2年以内) |

| 戦略的ガス貯蔵容量義務 | 0.90% | 華北平原、長江デルタ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LNG再ガス化ターミナルの加速的整備

中国は2025年に8か所のLNGターミナルを新規稼働させ、3施設を拡張し、国内の銘板容量を年間1億9,000万トンに引き上げ、2030年には2億4,500万トンを目標としています。CNOOCの塩城ターミナルは年間300万トンの容量を追加しましたが、同年のLNG輸入量は9%減少し、事業者は通行料の値引きを余儀なくされています。現在10か所のオープンアクセスターミナルにより、都市ガス販売事業者が貨物スロットを直接入札できるようになり、エンドユーザーはグローバルスポット価格の変動にさらされ、グリーンフィールド資金調達が複雑化しています。

産業・住宅部門における石炭からガスへの転換義務

河北省と山西省のクリーン暖房パイロット事業が冬季の大気質を改善し、都市クラスターにおける燃料転換の推進につながりました。セメントおよび化学品メーカーへの排出規制強化が産業用ガス需要を支えていますが、農村部の住宅転換は、3,000〜5,000人民元の補助金付き接続費用が低所得世帯には依然として負担が大きいため、進捗が遅れています。[2]国家統計局、「世帯エネルギー調査2024年」、stats.gov.cn 密集した回廊にプロジェクトを集中させることで稼働率は向上しますが、内陸部は依然として十分なサービスを受けられず、販売事業者は産業用アンカー負荷の確保を迫られています。

AI活用パイプライン健全性分析の導入

PipeChinaは30年分のデータで学習した大規模言語モデルを導入し、腐食の多発箇所を特定して保守スケジュールを策定しています。[3]PipeChina、「技術レポート2024年」、PIPECHINA.COM.CN 長慶油田は予測分析により計画外のダウンタイムを18%削減し、資本効率の向上を示しました。小規模な都市フランチャイズはデータインフラの整備が遅れており、パフォーマンス格差が拡大し、国営石油会社の優位性が強化されています。

LNG燃料重量物輸送トラックの急増

LNGトラックの販売台数は2024年に17万8,000台に達し、LNGがディーゼルに対して1リットル相当当たり1.50人民元のコスト優位性を維持したことで市場普及率は29.6%に上昇しました。北京〜上海間および広州〜成都間の回廊には5,000か所以上の燃料補給ステーションが整備されており、衛星液化および移動式バンカリングネットワークの拡大を促進しています。[4]CAAM、「LNGトラック販売レポート2024年」、CAAM.ORG.CN

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる環境・土地利用許認可プロセス | -0.60% | 省をまたぐルート、西部生態保護区 | 長期(4年以上) |

| 資材価格変動に伴う設備投資の増大 | -0.50% | 鉄鋼集約型パイプライン、沿岸ターミナル | 中期(2〜4年) |

| LNG着地コストを押し上げる海上輸送のボトルネック | -0.40% | 広東省、浙江省、福建省 | 短期(2年以内) |

| 新規LNGターミナルに対する沿岸部の水資源不足 | -0.30% | 広東省、浙江省、江蘇省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期にわたる環境・土地利用許認可プロセス

省をまたぐパイプラインには環境許認可に18〜24か月を要します。保護区を通過する西部ルートは30か月を超えることが多く、プロジェクトの収益期間が短縮され、民間資本の参入を妨げています。

資材価格変動に伴う設備投資の増大

鉄鋼価格の上昇により2024年のパイプライン1キロメートル当たりのコストが600万人民元を超え、最近のLNGターミナルは5億米ドルから27億米ドルの範囲に及びました。規制当局は調達プレミアムを精査しており、開発事業者は規制収益を圧迫するコスト超過分を吸収せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:輸入依存度の高まりによりターミナルがパイプラインを上回る成長

ターミナルはパイプラインが成熟する中、2031年にかけて年平均成長率8.6%で拡大する見込みです。地下貯蔵は戦略的な注目を集めており、中国石油・ガス中流市場における備蓄の市場規模は90日間の在庫ルールに連動しています。ただし、適切な岩塩空洞は江蘇省と遼寧省に集中しており、広東省はコストの高い地上タンクに依存せざるを得ない状況です。ターミナル容量の稼働率低下(2025年の輸入量9%減に伴う利用率低下)により、小規模事業者が資産を共有したり、通行料契約を締結したりする動きが促進される可能性があります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

製品タイプ別:輸送需要とピーク需要がフローを再編する中でLNGが急増

LNGスループットは年率9.1%で増加し、冬季ピーク時にパイプラインガスからシェアを奪う見込みです。重量物輸送トラックとスポット主導の電力購入が2025年のLNGセグメントにおける中国石油・ガス中流市場シェアを支えており、高い価格変動性が柔軟な貨物への需要を持続させています。精製能力が上限に近づく中、原油パイプラインは横ばいとなり、石油化学サイトに供給する短距離精製品リンクへの投資が振り向けられています。

サービスタイプ別:事業者がレジリエンスを優先する中で貯蔵・取扱サービスが拡大

貯蔵・取扱サービスは2031年にかけて8.0%成長し、オープンアクセスターミナルと在庫義務に支えられます。予測分析とロボット検査がパイプライン保守のアウトソーシングを多様化させていますが、パイプライン建設は依然として2025年収益の40.1%を占めています。独立系請負業者は、プロジェクトコストが5,000万米ドル未満の都市ガス支線において活況を呈しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

北京・天津・河北地域、長江デルタ、珠江デルタの回廊は全国ガス需要の約60%を占め、LNGターミナルの40%を擁しています。大港の30億立方メートルの貯蔵クラスターが首都への供給を強化し、金壇岩塩空洞の注入・採取能力の拡大が長江地域の季節的ピークに対応しています。広東省の水資源不足が沿岸ターミナルの立地を制約し、一部のプロジェクトは空冷式気化器を採用した内陸部へのシフトを余儀なくされ、供給コストが上昇しています。新疆ウイグル自治区西部と四川省は西気東輸グリッドに供給する供給ハブとして機能しています。遼寧省北東部はシベリアの力とボハイ沖合油田からの多様なフローを享受しており、グローバルLNG価格ショックから地域価格を緩衝しています。

競争環境

PipeChinaは幹線輸送において規制独占企業ですが、500社以上の都市ガスフランチャイズが下流の配給を分散させています。ENN、Towngas、China Gas Holdingsはバンドルサービスと接続料金で競争し、10か所のオープンアクセスLNGターミナルにより独立系バイヤーがスポット貨物を購入できるようになり、国営石油会社から交渉力が移行しています。AI活用保守によりPipeChinaとCNPCの運営効率が向上し、小規模販売事業者とのデジタル格差が拡大しています。輸送・バンカリング向け小規模LNG配給は、燃料供給と車両サービスを統合する物流専門企業にとってホワイトスペースを提供しています。

中国石油・ガス中流産業のリーダー企業

China National Petroleum Corporation

PipeChina

Sinopec

CNOOC Gas & Power

ENN Natural Gas

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Venture GlobalはTrafiguraに対し、2026年から2031年にかけて年間50万トンの米国産LNGを供給します。米国拠点の取引ですが、アジア市場における主要LNGトレーダーであるTrafiguraが調達競争に影響を与え、地域のLNGフローを多様化させることから、中国の中流事業者にとって重要な意味を持ちます。

- 2025年11月:HarvestはUinta/グリーンリバー盆地における大規模なガス集積・処理ネットワークを取得しました。米国中心の取引ですが、世界的な中流統合の加速を示しており、中国の国営石油会社は貯蔵、パイプライン、LNG再ガス化容量の拡大を通じて中国の進化するガス市場を支援するため、この動向を注視しています。

- 2025年8月:PetroChinaはCNPCの3か所のガス貯蔵ハブを400億人民元(56億米ドル)で取得し、約110億立方メートルの稼働容量を追加します。この買収により、増大する国内ガス需要を背景に、季節的バランス調整、供給安全保障、天然ガス産業チェーン全体の統合を改善することで、中国の中流レジリエンスが強化されます。

- 2025年5月:中国のGPRIMGはConocoPhillipsと初の長期LNG契約を締結し、2028年から始まる15年間の米国連動LNG供給を確保しました。この合意は関税後の中米LNG関与の再開を示し、長期LNG調達を通じて中国の中流安全保障を強化するとともに、国際ガスバリューチェーンにおけるGPRIMGのプレゼンスを高めます。

中国石油・ガス中流市場レポートの調査範囲

中流事業は石油・ガス産業の3つのノードの1つです。中流は第2のノードであり、石油、天然ガス、天然ガス液体を精製所に貯蔵・輸送することを含みます。中流事業にはまた、廃棄物を除去するための製品処理や、下流市場およびエンドユーザーへの輸送前の圧縮も含まれます。

中国の石油・ガス中流市場は、インフラ、製品タイプ、サービスタイプによってセグメント化されています。インフラ別では、市場はパイプライン、ターミナル、貯蔵施設にセグメント化されています。タイプ別では、市場は原油、天然ガス、精製品、LNGにセグメント化されています。サービスタイプ別では、市場はパイプライン建設、パイプライン保守・修繕、貯蔵・取扱サービス、輸送・物流にセグメント化されています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| パイプライン |

| ターミナル |

| 貯蔵施設(地下および地上) |

| 原油 |

| 天然ガス |

| 精製品 |

| LNG |

| パイプライン建設 |

| パイプライン保守・修繕 |

| 貯蔵・取扱サービス |

| 輸送・物流 |

| インフラ別 | パイプライン |

| ターミナル | |

| 貯蔵施設(地下および地上) | |

| 製品タイプ別 | 原油 |

| 天然ガス | |

| 精製品 | |

| LNG | |

| サービスタイプ別 | パイプライン建設 |

| パイプライン保守・修繕 | |

| 貯蔵・取扱サービス | |

| 輸送・物流 |

レポートで回答される主要な質問

中国の中流石油・ガスセクターの2031年予測値はいくらですか?

2026年から2031年にかけての年平均成長率5.02%を反映し、155億4,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大するインフラセグメントはどれですか?

輸入依存度の深化に伴い、LNGターミナルが年平均成長率8.6%を記録する見込みです。

在庫義務は貯蔵投資にどのような影響を与えますか?

冬季ピーク時の90日分の供給を義務付けるルールが、貯蔵・取扱サービスにおける年平均成長率8.0%を牽引しています。

容量が拡大しているにもかかわらず、LNGターミナルの稼働率が低い理由は何ですか?

パイプライン輸入(特にシベリアの力ガス)の拡大により、2025年のLNG需要が9%減少し、ターミナルの稼働率が低下しました。

新規ターミナルに対して最大の水資源制約に直面している地域はどこですか?

広東省および隣接する沿岸省は、限られた水資源を保護するために、コストの高い閉回路気化方式を採用する必要があります。

最終更新日: