中国石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

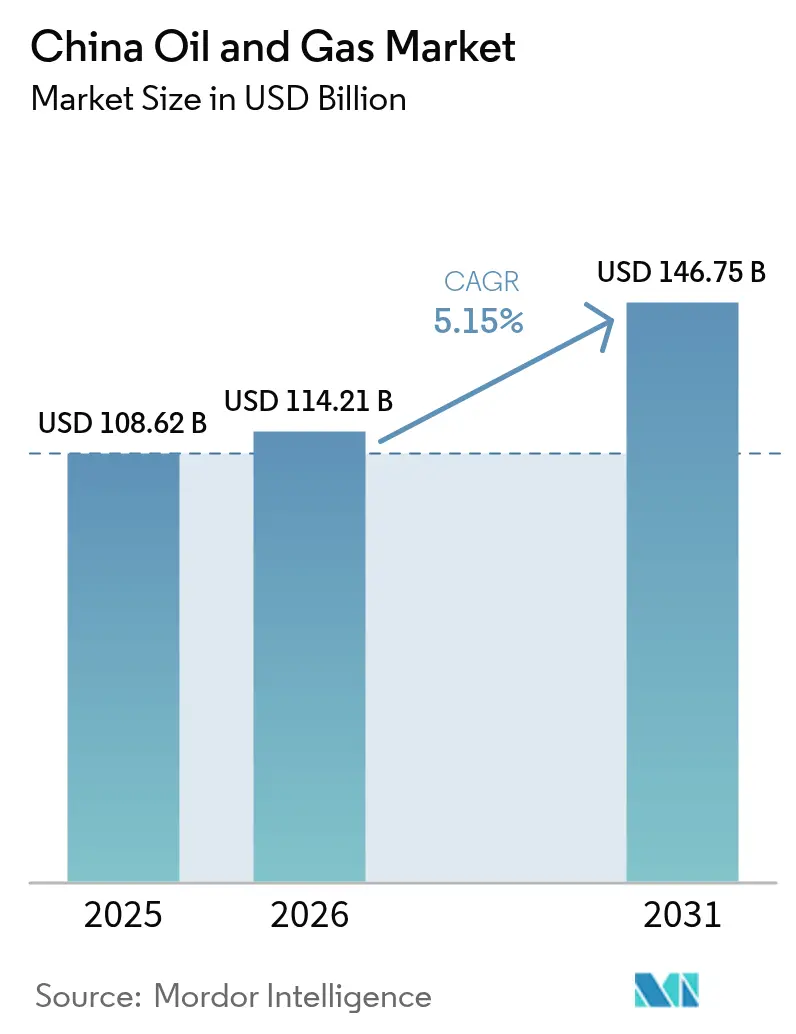

| 基準年の市場規模 (2025) | 108.62 十億米ドル |

| 市場規模 (2026) | 114.21 十億米ドル |

| 市場規模 (2031) | 146.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

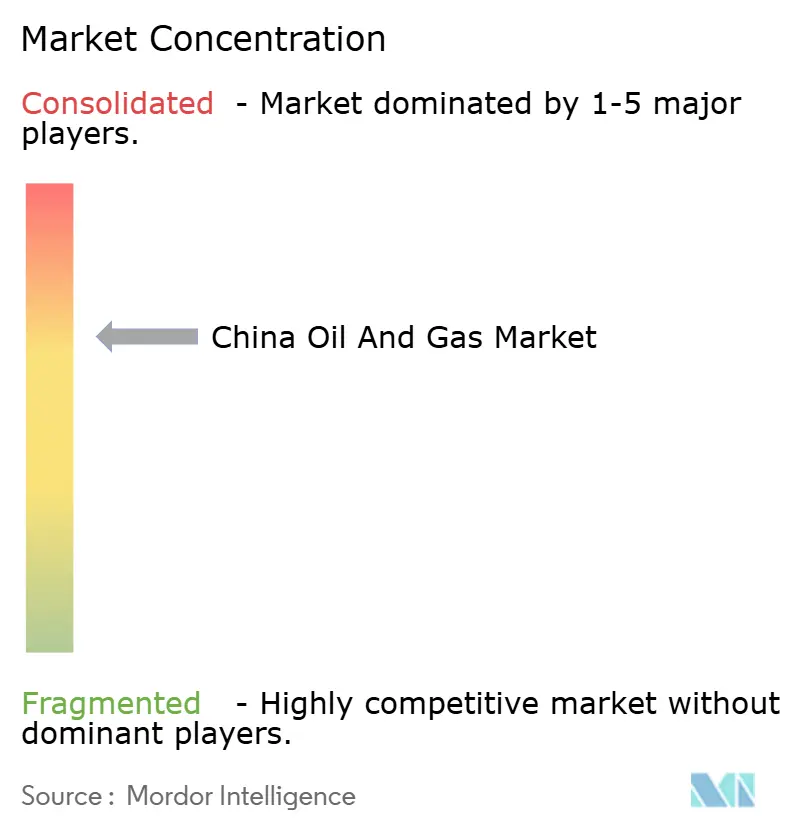

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国石油・ガス市場分析

中国石油・ガス市場規模は2026年にUSD 1,142.1億と推定されており、2025年のUSD 1,086.2億から成長し、2031年にはUSD 1,467.5億に達する見込みで、2026年から2031年にかけて年平均成長率5.15%で拡大します。

国内生産義務の継続、石油化学原料需要、および送電インフラの急速な拡張が、輸送部門の電化によって燃料需要が緩和される中でも、生産量の成長を支えています。国家政策は上流部門への資本配分を優先しており、国家パイプラインネットワークは現在、西部盆地を東部の産業集積地と結んでいます。製油所における炭素回収設備の改修により、生産者は2060年カーボンニュートラル目標との整合を図りながら処理量を維持する手段を得ています。先進的な弾性波探査イメージング、AI誘導型掘削、および予知保全プログラムにより、採掘コストが低減され、成熟油田の生産減退が先送りされる一方、国際石油メジャーとの合弁事業が深海および排出制御技術の移転を加速させています。

主なレポートの要点

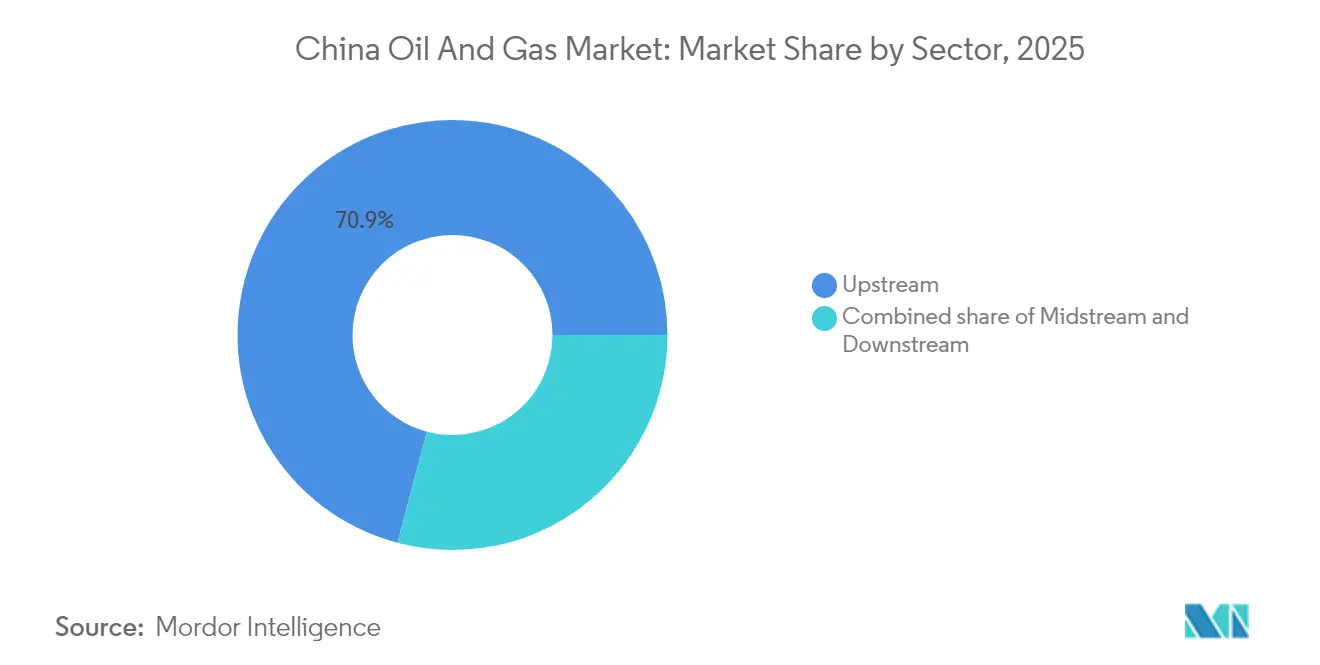

- セクター別では、上流部門が2025年の中国石油・ガス市場において70.88%のシェアを占めてトップとなり、下流部門は2031年にかけて5.44%の成長率が見込まれています。

- 立地別では、陸上部門が2025年の中国石油・ガス市場規模の67.55%を占め、洋上部門は2031年にかけて最速の年平均成長率7.28%を達成すると予測されています。

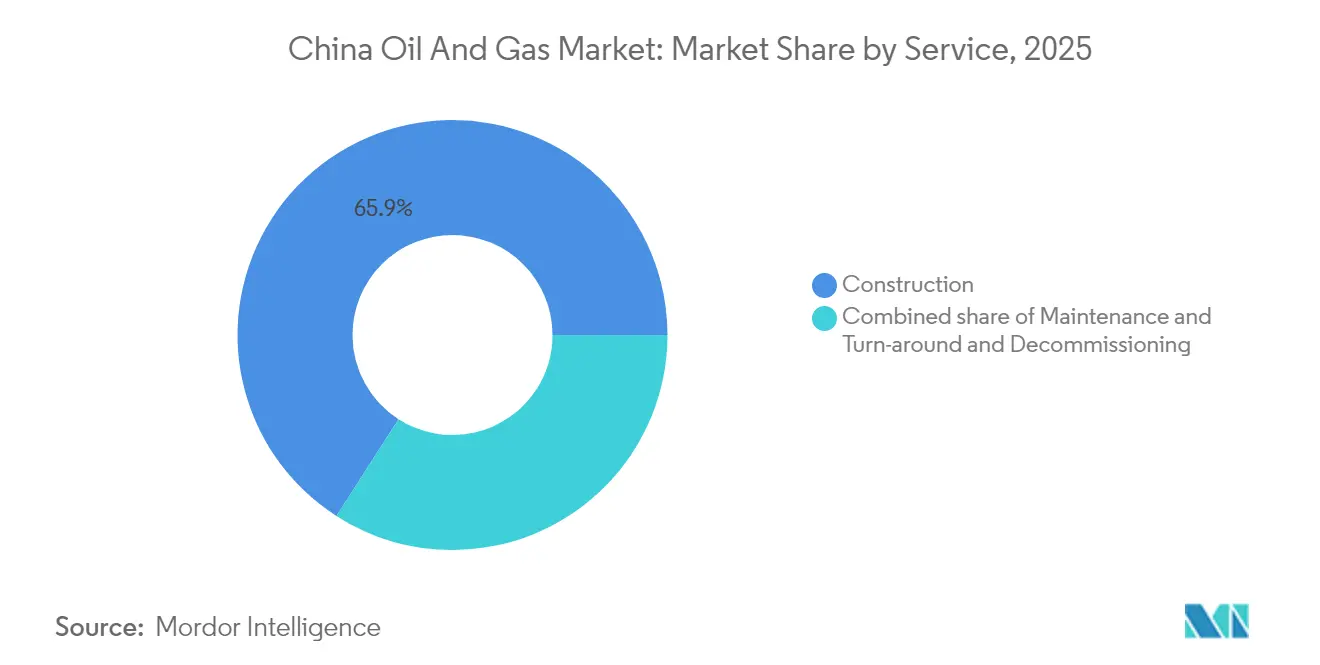

- サービス別では、建設部門が2025年の中国石油・ガス市場規模の65.92%を占め、廃止措置部門は2031年にかけて最速の年平均成長率7.86%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国石油・ガス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー安全保障推進・輸入代替義務 | 1.50% | 新疆、四川、洋上盆地 | 長期(4年以上) |

| デュアルサーキュレーション戦略による石油化学原料需要 | 1.20% | 広東省、江蘇省、浙江省 | 中期(2~4年) |

| 四川省・重慶市におけるシェールガスの商業化 | 0.80% | 四川盆地 | 中期(2~4年) |

| 国家パイプラインネットワークの整備(PipeChina) | 0.60% | 全国 | 長期(4年以上) |

| 炭素回収・貯留対応製油所の改修 | 0.40% | 山東省、遼寧省、広東省 | 長期(4年以上) |

| 成熟盆地におけるAI最適化探鉱・生産(E&P) | 0.30% | 大慶、勝利、長慶 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エネルギー安全保障推進・輸入代替義務

北京市は原油生産量を年間2億トン以上に維持するよう義務付けており、現在需要の73%を占める輸入への依存を低減しています。[1]工業情報化部「国内原油生産目標」、miit.gov.cn CNPCおよびSinopecは追加掘削向けに低コストの政策系金融機関融資を確保し、COOCは埋蔵量の多様化に向けて洋上探鉱を加速させています。戦略石油備蓄の拡充が国内供給を保護し、国産品調達義務規定が中国製掘削リグ、ポンプ、および海底アンビリカルの調達を促進しています。石油化学製品メーカーは国産ナフサおよびエタンの引取契約を拡大し、ガソリン販売が横ばいとなる中でも基礎消費を固定しています。これらの政策が総体となって安全保障プレミアムを支え、中国石油・ガス市場を価格ショックから守るクッションとなっています。

デュアルサーキュレーション戦略による石油化学原料需要

中国の経済計画担当者は、原油をより多くのバレルで芳香族化合物やオレフィンに転換する統合型製油所・化学コンプレックスへの投資を誘導することで、輸送燃料を超えた炭化水素需要を押し上げています。COOCの大榭島改修により原油処理能力が50%増加し、化学品収率が倍増しており、広東省・江蘇省での改修と同様のプロジェクトとなっています。[2]China National Offshore Oil Corporation, "South China Sea Block 23/21 Discovery", cnooc.com.cn. 国内エチレン生産量は2024年に12%増加し、内陸盆地からの追加コンデンセートおよびLPGフローを吸収しました。石油化学原料契約は通常5年間の契約期間を有しており、生産者に予測可能なキャッシュフローをもたらし、エネルギー転換の変動期においても中国石油・ガス市場を下支えしています。

四川省・重慶市におけるシェールガスの商業化

オペレーターが掘削深度8,000m TVDを超える超深度水平坑井を掘削した後、年間シェールガス生産量は700億m³を超えました。多段階水圧破砕と高強度プロパントにより、2023年比で18%高い初期流量を達成しています。回収した還流水の再利用が水不足制約を解消し、パッド掘削レイアウトにより人口が集中する谷間での地表撹乱を最小化しています。現在の損益分岐点価格がMMBtu当たりUSD 3.5を下回る水準となり、四川シェールは現在のスポット価格でマージンが正となり、民間独立系企業や外資系サービス企業による鉱区入札を促進しています。電力発電事業者が冬季ピーク対応で石炭からガスへ転換するにつれ、地域のパイプライン拡張が引取量を増加させ、継続的な開発を支援しています。

国家パイプラインネットワーク(PipeChina)の能力拡張

PipeChinaは9万8,000kmの幹線パイプラインを運営しており、加えて年間3,000万トン(tpa)を荷揚げするLNG基地を7か所運営し、輸送と生産を分離して第三者アクセスを促進しています。新規の西から東への幹線により、新疆のガスは4日以内に上海に届き、シティゲート価格が8%低下しています。このネットワークはシベリアの力パイプラインおよび沿岸LNG再ガス化プラントと接続しており、ディスパッチャーが国内供給量と輸入量のバランスを取るオプションを提供しています。安定した輸送関税により、地方の公益事業者は確定供給契約を締結できるようになり、中国石油・ガス市場におけるガス需要成長の歴史的な制約を排除しています。

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上流大手への超過利潤税 | -0.6% | 全国、主要国有石油会社全体に影響 | 短期(2年以内) |

| 厳格なメタン排出規制(2025年行動計画) | -0.4% | 全国、特にシェールガスおよびコールベッドメタン操業に重点 | 中期(2~4年) |

| 道路輸送の電化加速 | -0.8% | 東部沿岸省、主要都市部 | 中期(2~4年) |

| タリム盆地・オルドス盆地における水圧破砕への水資源制約 | -0.3% | 西部地域、タリム盆地、オルドス盆地、内モンゴル自治区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上流大手への超過利潤税

高価格サイクル時に例外的収益を吸い上げる段階的課税により、CNPC、Sinopec、およびCOOCの再投資予算が削減されています。経営陣は早期回収が見込まれるコアブロックを優先し、限界的なフロンティア坑井を先送りにしています。この税制がCCS支出の増加と重なり、キャッシュフロー圧力を強め、中国石油・ガス市場における拡大をやや抑制しています。

厳格なメタン排出規制(2025年行動計画)

2025年行動計画は継続的モニタリングおよび四半期ごとのリーク修繕を義務付けており、シェールおよびコールベッドメタン生産者のコンプライアンスコストを増大させています。[3]国家発展改革委員会「メタン排出抑制行動計画」ndrc.gov.cn オペレーターは空圧バルブの改修や蒸気回収ユニットの設置を進めており、単位OPEXが3%上昇する一方で排出強度が40%削減されています。光学式ガス映像カメラのメーカーは大量の注文を受けていますが、改修のための一時的な操業停止が短期的な生産見通しを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の優位性が市場構造を牽引

上流部門は2025年の中国石油・ガス市場シェアの70.88%を占め、渤海、南シナ海、およびオルドス地域における積極的な国家資金投入型探鉱によって支えられています。一方、下流部門は2031年にかけて年平均成長率5.44%で市場成長を牽引すると予測されています。統合型大手企業はAI支援型弾性波インバージョンを活用し、探鉱サイクルタイムを20%短縮して上流における優位性を強固なものとしています。

上流支出は成熟ブロックにおける回収率を向上させる貯留層管理ツールに集中しています。生産坑井における炭素回収パイロットにより、枯渇した地層にCO₂を貯留し、より厳しい排出基準下でも増分バレルの採取を可能にしています。EV普及により下流のガソリンマージンが縮小する一方、芳香族のマージンは堅調を維持し、製油所の稼働率を支えるとともに、上流に波及する化学品需要を持続させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

立地別:陸上操業が戦略的優位性を維持

陸上坑井は2025年の中国石油・ガス市場規模の67.55%を占め、オルドス盆地、タリム盆地、および四川盆地が主導しています。洋上部門はリンシュイおよびリュウファブロックの大規模発見により生産量が増加し、2031年にかけて年平均成長率7.28%を記録する見込みですが、バレル等価ベースでは依然としてコストが高くなっています。

順北は深度8,000mで記録を達成し、中程度の油価でも陸上超深度有望鉱区の採算性を実証しました。タリム乾燥地帯での水圧破砕用水のリサイクルにより淡水使用量が半減し、規制当局の支持を維持しています。洋上プラットフォームでは現在、広東省の再生可能エネルギーを活用するため海底ケーブルを利用しており、ライフサイクル排出量が15%削減されていますが、高い設備投資額が幅広い普及を制限しています。

サービス別:建設部門の優位性が廃止措置成長へとシフト

建設サービスは2025年の中国石油・ガス市場シェアの65.92%を占め、PipeChinaが新規送電線を敷設し、COOCが深海用トップサイドを組み立てました。新疆油田から長江デルタ地帯を結ぶ大規模パイプライン回廊には数千キロメートルに及ぶ掘削とコンプレッサーステーションの建設が必要となり、洋上ジャケット製作は南シナ海開発支援のためにピークに達しました。

しかし廃止措置サービスは、1980年代後半に設置された第一世代の洋上プラットフォームが設計寿命末期を迎えるにつれ、2031年にかけて最速の年平均成長率7.86%を記録すると見込まれています。規制ガイドラインにより現在、ジャケット完全撤去と海底清掃が義務付けられており、重量物搬送船、坑井プラッギング機器、海底デブリマッピングの市場が創出されています。渤海および珠江口盆地における初期契約は、グローバルな撤去経験を持つ専門請負業者への需要増加を示しています。一方、保守・ターンアラウンド業務は、AIおよびIoTセンサーが予知保全戦略を可能にして熟練労働者プールの縮小に伴う労働力ニーズを削減するなか、安定を維持しています。デジタルプロジェクト管理スイートがコスト見積もりと許認可追跡を合理化し、サービス全体の効率を向上させています。

サービスミックスの進化は、フロンティアゾーンでの新規建設と既存エリアでの資産更新・環境コンプライアンスプロジェクトのバランスを取る、成熟しつつある中国石油・ガス市場を示しています。建設支出は新疆パイプラインおよび新規LNGタンクに集中していますが、将来の予算の大きな割合がライフサイクル退役ソリューションにシフトしており、グローバルベストプラクティスおよびより厳しい国内基準を反映しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地域分析

中国の西部が産出し東部が消費するという構図が、中国石油・ガス市場の物流を定義する大規模な東向きフローを生み出しています。新疆と四川は2024年に合計で1億6,000万トン超の石油換算量を供給した一方、沿岸省は精製能力の65%と石油化学クラッカーの大半を有しています。PipeChinaの新幹線パイプラインが輸送時間を短縮し、内陸部の余剰と東部の不足を解消しています。

オルドス盆地は最大の単一生産拠点であり9,750万トンを産出しており、緻密砂岩貯留層でのスチームフラッディングが支援しています。四川は、材料輸送コストを低減する近隣のプロパント工場の支援を受け、非在来型ガスのコアエリアとして台頭しています。渤海湾は現在二次回収が進む成熟浅海油田が存在し、南シナ海の深海有望鉱区(リンシュイなど)はコンデンセート豊富な埋蔵量を追加しています。

黒竜江省北部と内モンゴル自治区は在来型原油を産出し遼寧省の製油所に供給している一方、広東省はLPG輸入とクラッキングでリードしています。季節的なLNG需要急増は舟山市と深圳市にカーゴを引き寄せ、冬季供給を平準化しています。カザフスタンおよびロシアからの国境越えパイプラインが中央のディスパッチャーに柔軟性をもたらす一方、計画中のミャンマー回廊は雲南省と広西チワン族自治区へのガス供給を実現し、地域格差を解消します。

一帯一路プロジェクトへの参加により、国内不足を補う海外での持分取得バレルが確保されています。CNPCのシベリアの力2への出資分は、2030年から中国石油・ガス市場へ年間500億立方メートルを供給する見通しです。トルクメニスタン、イラク、モザンビークにおける同様の取引により選択肢が確保され、地政学的ヘッジと供給の多様化が実現しています。

競合状況

国有寡占体制が続いており、CNPC、Sinopec、COOCが国内生産量の約80%を占めています。[5]国有資産監督管理委員会「石油・ガスSOE業績報告書」sasac.gov.cn 国有資産監督管理委員会(SASAC)が投資優先事項を調整しながら技術的な差別化を許容しており、CNPCは陸上掘削、Sinopecは精製・化学品、COOCは洋上およびLNG操業において優位性を発揮しています。管理された競争により価格競争が回避され、財務健全性が保たれています。

外資系大手は深海専門技術、石油増進回収、または排出制御の分野で少数持分合弁事業を維持しています。Shellは大亜湾石油化学コンプレックスを共同保有し、BPはSinopecと燃料小売で提携し、ExxonMobilは高オレフィン分解技術をライセンス供与しています。ノルウェーおよびアメリカ合衆国のサービス企業は、重要部品の現地化を条件として、海底制御設備、坑井セメンチング、およびCCS監視の契約を獲得しています。

国内独立系企業はニッチなシェールブロックやストリップガス処理で発展していますが、大手企業と同等規模の資本制約やパイプラインアクセス手数料に直面しています。デジタルサービス系スタートアップ企業はクラウドベースの貯留層シミュレーターやドローンによるリーク検知を展開し、大手企業の規模を補完する俊敏性を発揮しています。ESG指標と炭素監査要件が調達において重みを増しており、全サプライヤーに低炭素ソリューションの採用を促しています。

中国石油・ガス産業リーダー

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PipeChina

Sinochem Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:COOCが南シナ海で1億トン規模の発見を発表しました。

- 2025年3月:SinopecがアルジェリアのHassi Berkine Northブロックに関してSonatrachとUSD 8億5,000万の契約を締結しました。

- 2025年1月:CNPCが2035年までにイラクのWest Qurna 1生産量を日量120万バレルに引き上げる計画を発表しました。

- 2025年1月:国家能源局が2024年の国内生産量が石油換算4億トンを超えたことを確認しました。

- 2024年9月:COOCが中国初の陸上給電式洋上油田の生産を開始し、ライフサイクル排出量を15%削減しました。

- 2024年8月:CNPCが海外M&A活動を再開し、南米の深海ブロックへの持分取得を入札しました。

中国石油・ガス市場レポートの調査範囲

中国石油・ガス市場レポートには以下の内容が含まれています:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 洋上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 洋上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主な質問

2026年における中国石油・ガス市場規模はどのくらいですか?

中国石油・ガス市場規模は2026年にUSD 1,142.1億となっています。

2031年にかけて予想される成長率はどのくらいですか?

市場は年平均成長率5.15%で拡大し、2031年までにUSD 1,467.5億に達すると予測されています。

現在どのサービスセグメントが優位を占めていますか?

建設サービスが2025年の中国石油・ガス市場シェアの65.92%でトップです。

最も急成長するサービスセグメントはどれですか?

廃止措置は2031年にかけて年平均成長率7.86%で成長すると予測されています。

現在、上流部門はどのくらいのシェアを占めていますか?

上流部門は中国石油・ガス市場の70.88%を占めています。

主要企業はどこですか?

CNPC、Sinopec、COOCが合わせて国内生産量の約80%を掌握しています。

最終更新日: