中国モバイル仮想ネットワーク事業者市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

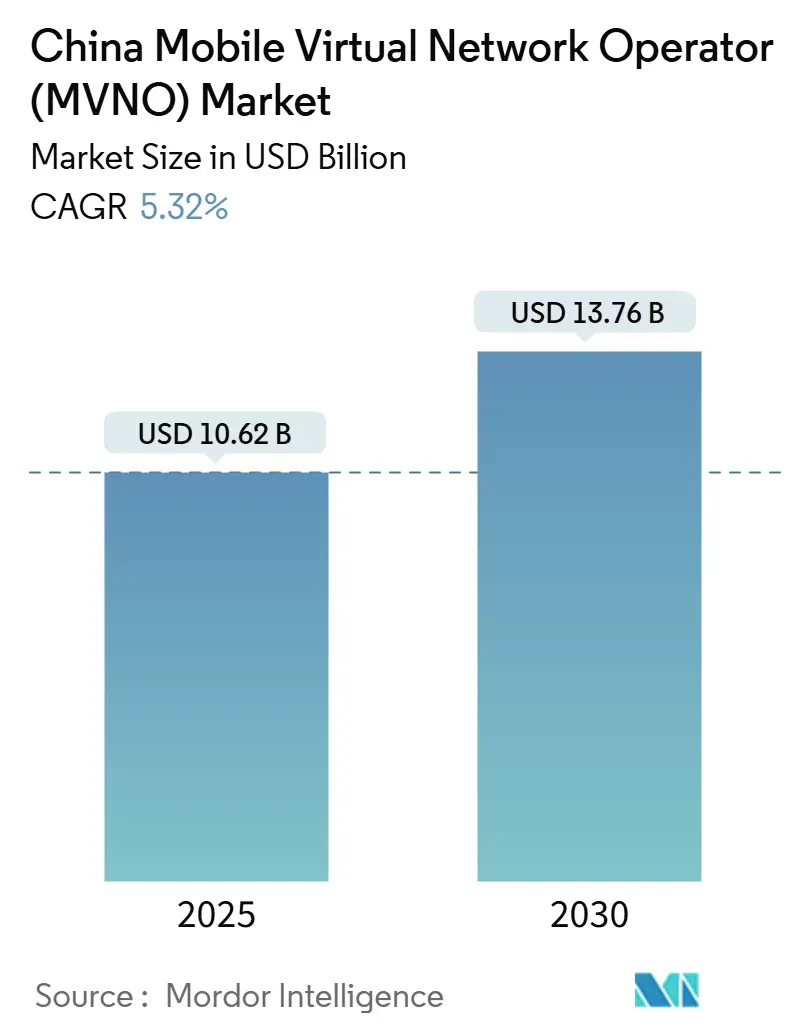

| 市場規模 (2025) | 10.62 十億米ドル |

| 市場規模 (2030) | 13.76 十億米ドル |

| 成長率 (2025 - 2030) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国モバイル仮想ネットワーク事業者市場分析

中国モバイル仮想ネットワーク事業者市場規模は2025年に107億2,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 5.32%で成長し、2030年までに137億6,000万米ドルに達する見込みです。加入者数ベースでは、市場は2025年の8,234万加入者から2030年には1億99万加入者へと、予測期間(2025年~2030年)においてCAGR 4.17%で成長する見込みです。全国3大MNOによる卸売料金の継続的な割引、Tier 1・2都市における5Gの急速な展開、およびe-CNY(デジタル人民元)対応SIMウォレットの初の商業パイロットが、サービスイノベーションとユーザー一人当たりの平均収益を押し上げています。専門仮想事業者へのプライベート5Gネットワークのアウトソーシングが長期契約を生み出す一方、農村振興基金が西部・北部の未整備地域のカバレッジ整備を補助しています。デジタル専用ライセンス、リアルタイムe-KYC認証、およびネットワークスライスマーケットプレイスが相まって、価格以外の差別化を目指すクラウドネイティブ参入者の障壁を低下させています。

主要レポートのポイント

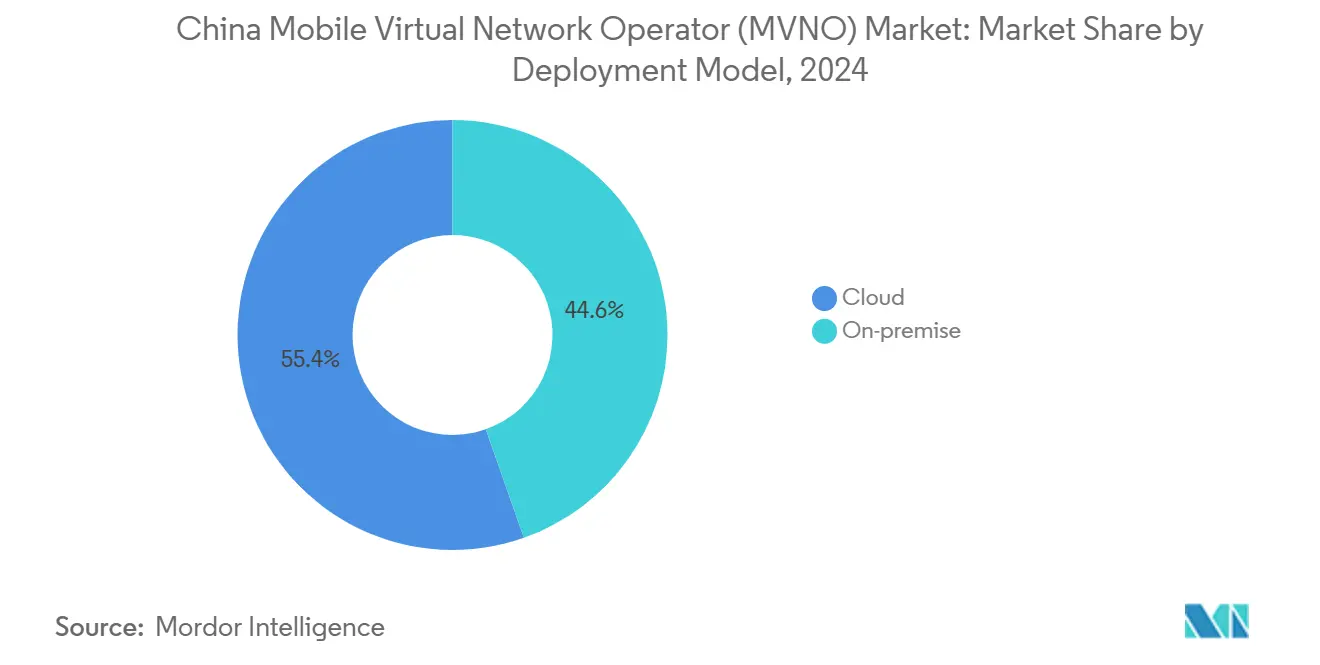

- 展開モデル別では、クラウドプラットフォームが2024年の中国モバイル仮想ネットワーク事業者市場シェアの55.40%を占め、2030年に向けてCAGR 9.77%で拡大しています。

- 運営モード別では、リセラー・ライト・ブランドMVNOが2024年に38.83%の収益シェアでトップとなり、フルMVNOは2030年に向けて最速のCAGR 11.48%を記録する見込みです。

- 加入者タイプ別では、コンシューマーが2024年の中国モバイル仮想ネットワーク事業者市場規模の69.81%を占め、エンタープライズ向け契約はCAGR 13.05%で加速しています。

- アプリケーション別では、ディスカウントサービスが2024年の中国モバイル仮想ネットワーク事業者市場規模の31.09%のシェアを維持し、ビジネスサービスはCAGR 9.00%で拡大しています。

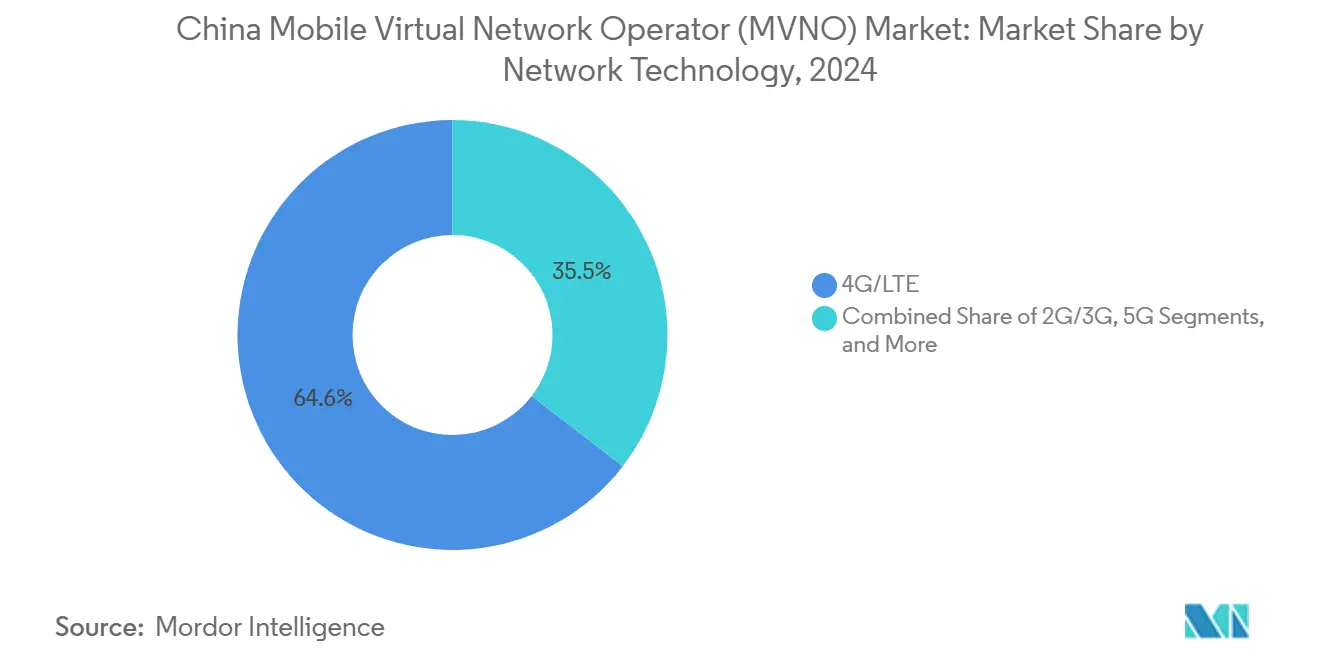

- ネットワーク技術別では、4G/LTEが2024年に64.55%のシェアを占めていますが、5G契約はCAGR 23.72%で急増しています。

- 流通チャネル別では、オンラインおよびデジタル専用販売が2024年に44.79%のシェアを獲得し、CAGR 7.51%で成長すると予測されています。

中国モバイル仮想ネットワーク事業者市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MNOによる5G卸売料金割引の強化 | +1.2% | Tier 1・2都市クラスター | 中期(2~4年) |

| MVNOライセンスに対するデジタル専用オンボーディングの義務化 | +0.8% | 北京、上海、深圳 | 短期(2年以内) |

| 産業用IoTプライベートネットワークのアウトソーシングブーム | +1.5% | 広東省、江蘇省、浙江省の製造業集積地帯 | 長期(4年以上) |

| SIM・eSIMウォレットへのe-CNY(デジタル人民元)統合 | +0.7% | 主要都市圏のパイロットゾーン | 中期(2~4年) |

| 第三者に開放される通信会社クラウドAPIマーケットプレイス | +0.9% | 国家イノベーションゾーン | 中期(2~4年) |

| 仮想事業者向け農村振興補助金 | +0.4% | 内モンゴル、新疆、チベット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MNOによる5G卸売料金割引の強化

中国の3大ホストネットワークは、5Gスライスとデータプランをバンドルする仮想事業者に対して標準卸売料金から30~40%の割引を適用しており、これは1,800億米ドルの5G設備投資を収益化しつつトラフィック成長を維持するための政策です。[1]China Mobile Limited、「2024年次報告書」、China Mobile、chinamobileltd.com通信会社は規模の経済を確保し、MVNOはプレミアムプランを設定するための価格余地を得ます。2024年末時点で約9,000件のエンタープライズネットワークスライスが稼働しており、仮想事業者のARPUを押し上げる新たなユースケースを生み出しています。

MVNOライセンスに対するデジタル専用オンボーディングの義務化

工業情報化部は、すべての新規MVNOに対してe-KYC、顔認証バイオメトリクス、および電子SIMプロビジョニングを義務付けており、オンボーディングコストを約65%削減し、開通時間を数分に短縮しています。[2]工業情報化部、「通信産業デジタルトランスフォーメーションガイドライン」、MIIT、miit.gov.cnAPIをクラウドCRMに直接統合した事業者は、オンラインリードを有料加入者へより高い率で転換し、不正事例も減少しています。

産業用IoTプライベートネットワークのアウトソーシングブーム

沿岸部の製造業集積地帯の工場オーナーは、スライス管理、エッジセキュリティ、およびデバイス分析をバンドルするフルMVNOへの5Gキャンパスネットワークの委託を増やしています。産業用IoT契約は2026年までに64億米ドルに達し、中国のプライベート5G支出の40%を占めています。複数年契約は仮想事業者の収益の可視性を高め、クラウドプロバイダーとの技術的連携を深めます。

SIM・eSIMウォレットへのe-CNY統合

中国人民銀行は、セキュアSIM要素にデジタル人民元の認証情報を格納するための技術標準を承認し、アプリを介さないオフライン近接決済を可能にしました。[3]中国人民銀行、「デジタル人民元統合技術標準」、中国人民銀行、pbc.gov.cnMVNOは1取引当たり0.1~0.3%の手数料に加えてウォレットサービス料を徴収し、接続プロバイダーを国家デジタル通貨展開の主要インフラとして位置付けています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 全国ローミング精算フロア価格の上昇 | -0.6% | 全国 | 短期(2年以内) |

| より厳格な実名・顔認証コスト | -0.4% | 全国 | 短期(2年以内) |

| MVNOスライス向けエッジクラウド相互接続のボトルネック | -0.3% | 高密度都市中心部 | 中期(2~4年) |

| ニッチ市場を侵食するMNOサブブランドの収斂 | -0.5% | 価格感応度の高いコンシューマー層 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

全国ローミング精算フロア価格の上昇

新規則により省間ローミング卸売の全国最低価格が設定され、MVNOの変動コストが約18%増加し、低価格ブランドは地域ターゲティングの絞り込みか利益率の低下を受け入れるかの選択を迫られています。中国では、全国ローミング精算フロア価格の上昇がMVNOの営業利益率を圧迫しています。卸売アクセス料金の上昇は価格設定の柔軟性を制限し、低ARPUの顧客獲得を妨げ、自社設備を持つ事業者との競争力を低下させています。全国的なカバレッジに不可欠なローミングの重要性を考えると、これらのコスト上昇は収益性を損なうだけでなく、特に低価格帯およびIoT中心のセグメントにおけるMVNOの拡大を妨げています。

より厳格な実名認証コスト

すべての新規SIMに対してバイオメトリクスおよび書類認証チェックが必要となり、2024年のコストは0.17米ドルで2029年までに0.15米ドルへと低下する見込みですが、小規模ブランドにより重くのしかかる固定オンボーディングコストが発生しています。中国のMVNOは、実名認証要件の厳格化によりコンプライアンスおよびオンボーディングコストの上昇に直面しています。強化された本人確認、バイオメトリクス検証、および国家データベース統合は、運営コストを増加させるだけでなく、SIM開通サイクルを遅延させます。低マージンのプリペイドユーザーを対象とするMVNOにとって、これらの追加認証費用は獲得効率を低下させ、特にデジタル専用および低価格モデルにおける迅速なスケーリングを妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがスケーラビリティを牽引

クラウドプラットフォームは2024年の中国モバイル仮想ネットワーク事業者市場シェアの55.40%を占め、CAGR 9.77%で拡大しており、迅速なサービス展開とOPEXの柔軟性における役割を裏付けています。クラウド展開に関連する中国モバイル仮想ネットワーク事業者市場規模は、事業者が仮想化コア機能を立ち上げ、自動オーケストレーションを活用し、従量課金型ビジネス戦略に沿って拡大すると予測されています。

この移行により、MVNOは物理スイッチやデータセンターへの投資なしに差別化された5Gスライスおよびエッジコンピューティングサービスを提供できるようになります。アリババクラウドなどのクラウドパートナーは開発サイクルを短縮するAPIテンプレートを提供し、リアルタイム課金、e-CNY請求、およびAIベースの解約予測を可能にしています。ベンダーはデジタルアイデンティティおよび合法的傍受のためのコンプライアンスモジュールを事前統合し、規制上の摩擦を軽減して収益化までの時間を短縮しています。

運営モード別:フルMVNOが成長リーダーとして台頭

リセラーおよびライトMVNOは2024年に38.83%の収益シェアを保持しており、これは以前の規制上の慎重姿勢を反映しています。しかし、フルMVNOは簡素化された相互接続テストとコアシグナリングプレーンへの制御を深めるスペクトル共有パイロットに支えられ、CAGR 11.48%で拡大する見込みです。完全な制御を採用する中国モバイル仮想ネットワーク事業者市場参加者は、再販契約では利用できないサービス品質ポリシーおよび低遅延IoTプロファイルを実装する自由を得ます。

サービス事業者はコア要素をリースしながら製品設計を管理するという橋渡し的な位置を占めています。その緩やかな成長は、重い資本負担なしに部分的な自律性を求める市場の需要を示しています。多くの場合テクノロジー企業やクラウドプロバイダーであるフルMVNOは、ネットワークAPI、エッジセキュリティ、およびデータ分析を通じてサービス差別化を追求しており、これらすべてが顧客の粘着性を高め、利益率を改善します。

加入者タイプ別:エンタープライズの加速がダイナミクスを再形成

コンシューマー回線は2024年時点で中国モバイル仮想ネットワーク事業者市場規模の69.81%を占めていますが、エンタープライズ向け契約はCAGR 13.05%で拡大しています。産業用IoTゲートウェイ、コネクテッドロボティクス、およびスマートロジスティクストラッカーは、MVNOが5Gスライスを通じてカスタマイズするSLAに裏付けられた接続性とエッジインテリジェンスを必要としています。エンタープライズARPUはコンシューマープリペイドアカウントの数倍に達し、事業者の粗利益率とライフタイムバリューを改善します。

IoT専用回線は、デバイス中心の課金とライフサイクル管理への進化を示しています。MVNOはプロビジョニングポータル、セキュアデバイス認証情報、およびライフサイクル分析をパッケージ化し、製造業者にとってのシングルペインオーケストレーションパートナーとして自らを位置付けています。この構成比の変化はサービス品質への期待を高め、クラウドハイパースケーラーおよびエッジプラットフォームベンダーとのより深い連携を促進します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

アプリケーション別:ビジネスサービスがプレミアムポジショニングを牽引

ディスカウントプランは低コストの音声・データバンドルを求める学生や出稼ぎ労働者に支えられ31.09%のシェアを維持しています。しかし、ビジネスサービスは企業が生産ライン、販売時点管理デバイス、および遠隔資産モニターにセルラー接続を組み込むにつれ、最速のCAGR 9.00%を記録しています。中国モバイル仮想ネットワーク事業者市場は、純粋な価格競争から分析ダッシュボード、デバイス管理スイート、および統合決済インフラを備えた付加価値バンドルへの移行を続けています。

セルラーM2Mアプリケーションはエネルギーメータリング、スマートパーキング、およびテレマティクスに対応し、予測可能な量を伴う複数年契約を浮き彫りにしています。M2Mを超えて、MVNOはクラウドゲーミング、没入型トレーニング、および高精細映像監視向けのサービスとしてのネットワークスライスを探求しています。これらのプレミアムサービスは5Gの低遅延とISOレイヤースライシングに依存しており、より広範なデジタルトランスフォーメーションロードマップ内でのMVNOの重要性を確固たるものにしています。

ネットワーク技術別:5Gトランスフォーメーションが加速

4G/LTEは依然として稼働回線の64.55%を提供していますが、消費者がハンドセットをアップグレードし企業が超高信頼低遅延リンクを求めるにつれ、5G契約はCAGR 23.72%で急増しています。中国モバイル仮想ネットワーク事業者市場は360万基以上の基地局による全国的な5Gカバレッジを活用し、差別化された製品ティアとQoSに裏付けられたエンタープライズ向けオファーを構築しています。

レガシー2G/3Gのサンセットにより5G拡張のためのスペクトルが解放される一方、衛星・NTN試験は農業、鉱業、および国境警備のユースケースを対象としています。MVNOは衛星バックホールをマルチベアラーSIMに統合し、人口の少ない西部地域でのフォールバックカバレッジを提供しています。2027年以降に5Gアドバンストが勢いを増すにつれ、仮想事業者は統合センシングとAIネットワーキングを活用してプレミアム製品をさらに差別化する計画です。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:デジタルファースト戦略が主流

オンラインおよびアプリベースの販売は44.79%のシェアを獲得し、eコマースのディープリンク、組み込みe-KYCウィジェット、および即時eSIM開通に牽引されてCAGR 7.51%で成長する見込みです。中国モバイル仮想ネットワーク事業者市場は、データプランの購入が食事の注文と同様にシームレスなスーパーアプリによって形成された顧客の期待から恩恵を受けています。

従来の小売はハイタッチなデバイスバンドルや高齢者サポートにおいて引き続き重要ですが、より高い固定コストに悩まされています。キャリアサブブランドストアは物理的なサポートとデジタルアップグレードを融合させ、卸売チャネルは配車ドライバーや配達員などのアフィニティグループに対応しています。デジタル流通はリアルタイムのプランパーソナライゼーション、AIによるアップセリング、および低い解約率を可能にし、クラウドネイティブ参入者の規模の優位性を増幅させます。

地域分析

Tier 1およびTier 2の大都市圏は、早期の5Gハンドセット普及、高密度なエンタープライズキャンパス、および高い可処分所得により収益の中核を担っています。北京、上海、深圳はe-CNYウォレットおよびネットワークスライスマーケットプレイスのパイロットプログラムを主催しており、プレミアムMVNOサービスの試験場となっています。沿岸部の製造業省である広東省、江蘇省、浙江省は、スマートファクトリー向けにプライベート5Gスライスを発注し、産業用IoT契約を促進して長期サービス契約を支えています。

東部地域は成熟したファイバーバックホールと都市密度を享受しており、サイト当たりのコストを低減しています。しかし市場の飽和により、MVNOはモバイル普及率が全国平均を下回るTier 3・4都市の開拓を進めており、地域ブランドはローカライズされたコンテンツとカスタマーサービスで競争しています。中国モバイル仮想ネットワーク事業者市場は省のeガバメントポータルを活用してデジタルIDや年金アプリをクロスセルし、接続性を日常生活サービスと統合しています。

農村振興イニシアチブは内モンゴル、新疆、チベットへの補助金を配分しています。China Unicomと提携する仮想事業者はデジタル村のキオスクやドローンベースの物流回廊を接続し、新たな需要クラスターを開拓しています。低帯域5Gマクロサイトと組み合わせた衛星バックホールは、国境検問所や鉱業ゾーンへのカバレッジを拡大し、競争の少ない環境で追加収益を生み出しています。西部地域の整備は、混雑した東部回廊からの収益分散にも寄与し、ネットワーク負荷のバランスを取っています。

競争環境

Alibaba Mobileは接続性をタオバオのロイヤルティポイントおよびAnt Groupウォレットとバンドルし、eコマーストラフィックをプリペイドパッケージに誘導して粘着性を高めています。JD MobileはJDロジスティクスのネットワークを活用した当日SIM配送とデバイスアップグレードを組み合わせ、即時の接続販売につなげています。両ブランドはデータレイクとAIモデルを活用してオファーターゲティングを精緻化し、獲得当たりのマーケティング費用を削減しています。

純粋仮想事業者はエンタープライズグレードのサービスカタログ、SLAダッシュボード、およびスマートファクトリーネットワーク管理などのドメイン固有ソリューションを通じて差別化を図っています。クラウドネイティブの新規参入者は、リアルタイム課金、位置情報サービス、スライスオーケストレーションなどの通信プラットフォームAPIをDevOpsパイプラインに統合し、週次の機能リリースを実現しています。これらの能力は、China MobileのPengyouなどのMNOサブブランドが価格競争を激化させる中で重要性を増しています。バイオメトリクスコンプライアンス、ローミングフロア価格、および技術投資が相まってスケールの閾値を引き上げるにつれ、業界再編が見込まれます。

中国モバイル仮想ネットワーク事業者産業リーダー

Snail Mobile Century Snail Communications Technology Co., Ltd.

Guangzhou 263 Mobile Communications Co., Ltd.

Guangdong Lenovo Dongde Communication Co., Ltd.

Suning Mobile (Suning Co., Ltd.)

JD Mobile (JD.com, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:China Mobileは投資エコシステムを通じて500社以上の企業との戦略的パートナーシップを発表し、MVNOインフラ開発およびクラウドネイティブサービスプラットフォームの支援に1,900億人民元を投じることを表明しました。

- 2025年4月:レノボはXiaoxin 5G CPEモバイルルーターを発表し、消費者にコンパクトで高速な5G接続を提供しています。

- 2024年1月:China Unicomは内モンゴル全域で包括的なデジタル村プロジェクトを開始し、MVNOパートナーシップを通じて政府補助の接続サービスを提供しました。

中国モバイル仮想ネットワーク事業者市場レポートの調査範囲

中国モバイル仮想ネットワーク事業者市場レポートは、展開モデル(クラウド、オンプレミス)、運営モード(リセラー、サービス事業者、フルMVNO、ライト・ブランドMVNO)、加入者タイプ(コンシューマー、エンタープライズ、IoT専用)、アプリケーション(ディスカウント、ビジネス、セルラーM2M、その他)、ネットワーク技術(2G/3G、4G/LTE、5G、衛星・NTN)、および流通チャネル(オンライン・デジタル専用、従来型小売店、キャリアサブブランドストア、第三者・卸売)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| リセラー |

| サービス事業者 |

| フルMVNO |

| ライト・ブランドMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星・NTN |

| オンライン・デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドストア |

| 第三者・卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー |

| サービス事業者 | |

| フルMVNO | |

| ライト・ブランドMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星・NTN | |

| 流通チャネル別 | オンライン・デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドストア | |

| 第三者・卸売 |

レポートで回答される主要な質問

中国モバイル仮想ネットワーク事業者市場においてエンタープライズ回線はどのくらいの速さで成長していますか?

エンタープライズ向け契約は、産業用IoTアウトソーシングを背景に2025年から2030年にかけてCAGR 13.05%で増加しています。

最大の機会を提供する展開モデルはどれですか?

クラウドプラットフォームはすでに55.40%のシェアを保持し、スケーラブルなAPIドリブンのサービス展開により CAGR 9.77%で成長しています。

MVNOのサービス提供においてe-CNYはどのような役割を果たしていますか?

SIMベースのe-CNYウォレットの統合により1取引当たり0.1~0.3%の手数料が発生し、仮想事業者を国家デジタル通貨インフラ内に位置付けています。

なぜフルMVNOが今注目されているのですか?

規制緩和によりフルMVNOはコア機能を所有し差別化された5Gスライスを提供できるようになり、運営モード内で最高のCAGR 11.48%を達成しています。

次の拡大対象地域はどこですか?

内モンゴルや新疆などの補助金支援を受けた農村省は、デジタル村プロジェクトの拡大に伴い成長の機会を提供しています。

最終更新日: