Tamanho e Participação do Mercado de Operador de Rede Virtual Móvel da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

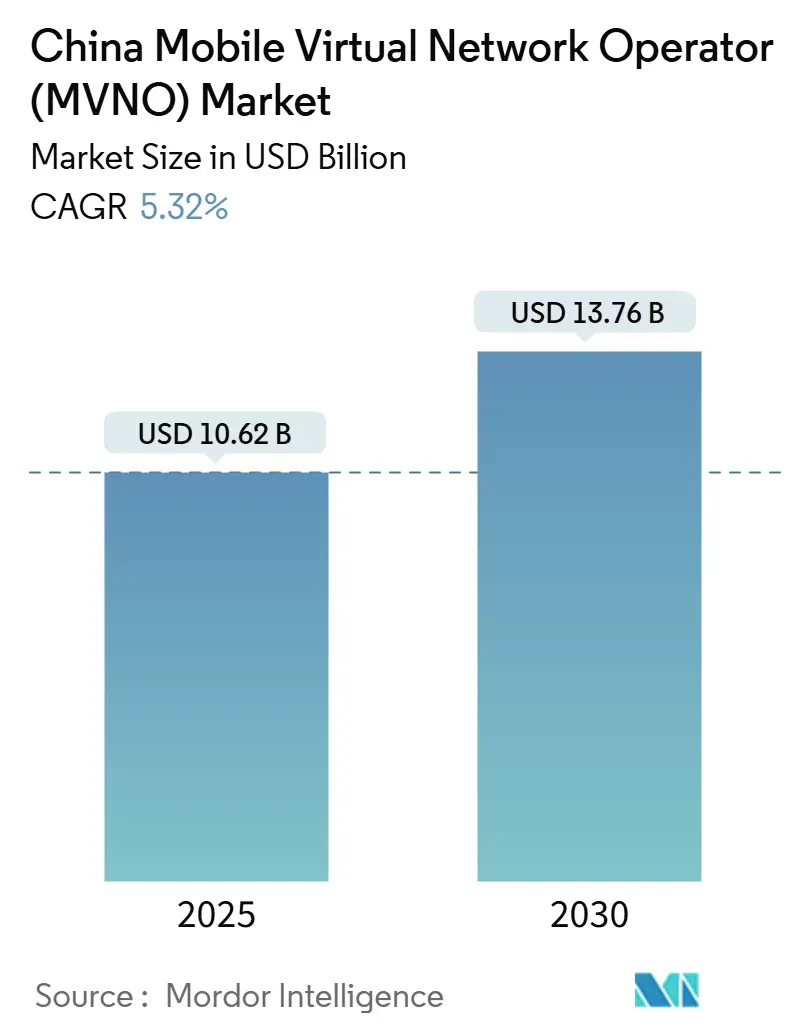

| Tamanho do Mercado (2025) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Virtual Móvel da China por Mordor Intelligence

O tamanho do Mercado de Operador de Rede Virtual Móvel da China é estimado em USD 10,62 bilhões em 2025 e deve alcançar USD 13,76 bilhões até 2030, a um CAGR de 5,32% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 82,34 milhões de assinantes em 2025 para 100,99 milhões de assinantes até 2030, a um CAGR de 4,17% durante o período de previsão (2025-2030). Descontos constantes nas tarifas de atacado das três operadoras de rede móvel nacionais, expansão mais rápida do 5G em cidades de Nível 1 e 2, e os primeiros pilotos comerciais de carteiras SIM habilitadas para e-CNY estão elevando a inovação de serviços e a receita média por usuário. A terceirização empresarial de redes 5G privadas para operadores virtuais especializados está desbloqueando contratos de longo prazo, enquanto os fundos de revitalização rural estão subsidiando a cobertura nas províncias ocidentais e setentrionais menos atendidas. O licenciamento exclusivamente digital, a verificação de e-KYC em tempo real e os mercados de fatias de rede juntos reduzem as barreiras para novos entrantes nativos da nuvem que buscam se diferenciar além do preço.

Principais Conclusões do Relatório

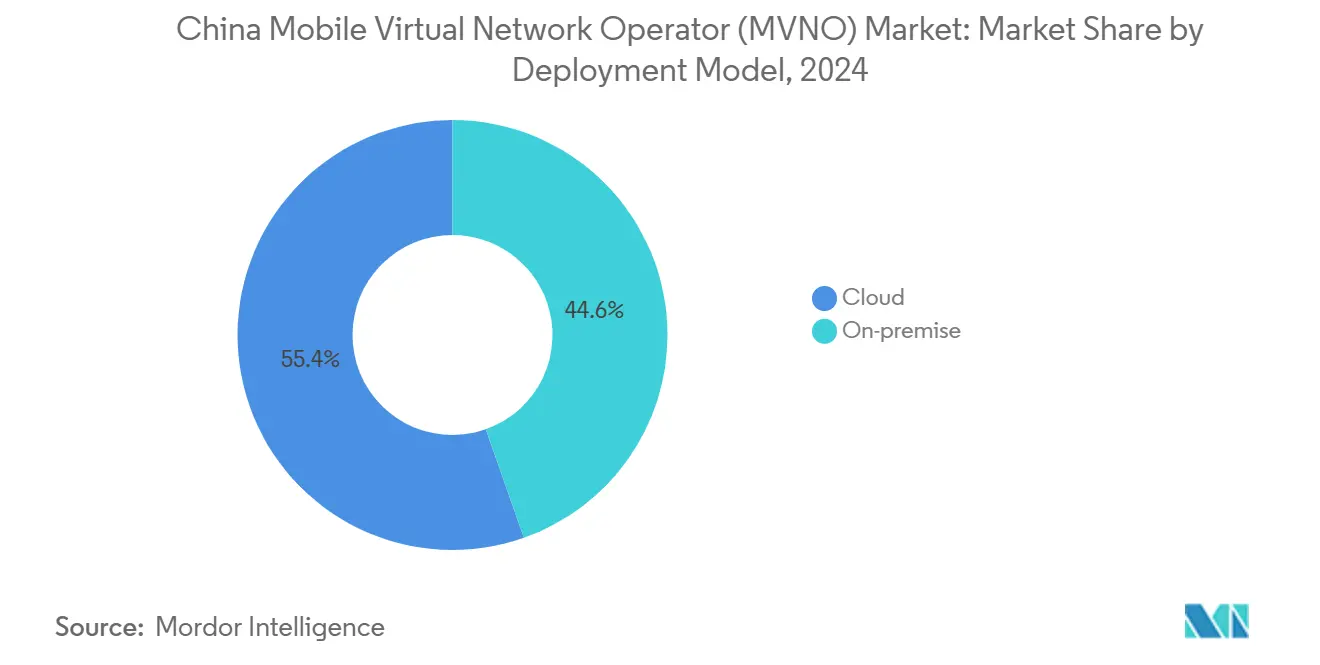

- Por modelo de implantação, as plataformas de nuvem detinham 55,40% da participação do Mercado de Operador de Rede Virtual Móvel da China em 2024 e estão se expandindo a um CAGR de 9,77% até 2030.

- Por modo operacional, os MVNOs revendedores/leves/marca lideraram com 38,83% de participação na receita em 2024, enquanto os MVNOs completos devem registrar o CAGR mais rápido de 11,48% até 2030.

- Por tipo de assinante, o consumidor representa 69,81% do tamanho do Mercado de Operador de Rede Virtual Móvel da China em 2024, enquanto as assinaturas empresariais estão acelerando a um CAGR de 13,05% até 2030.

- Por aplicação, os serviços de desconto mantiveram uma participação de 31,09% do tamanho do Mercado de Operador de Rede Virtual Móvel da China em 2024; os serviços empresariais estão avançando a um CAGR de 9,00% até 2030.

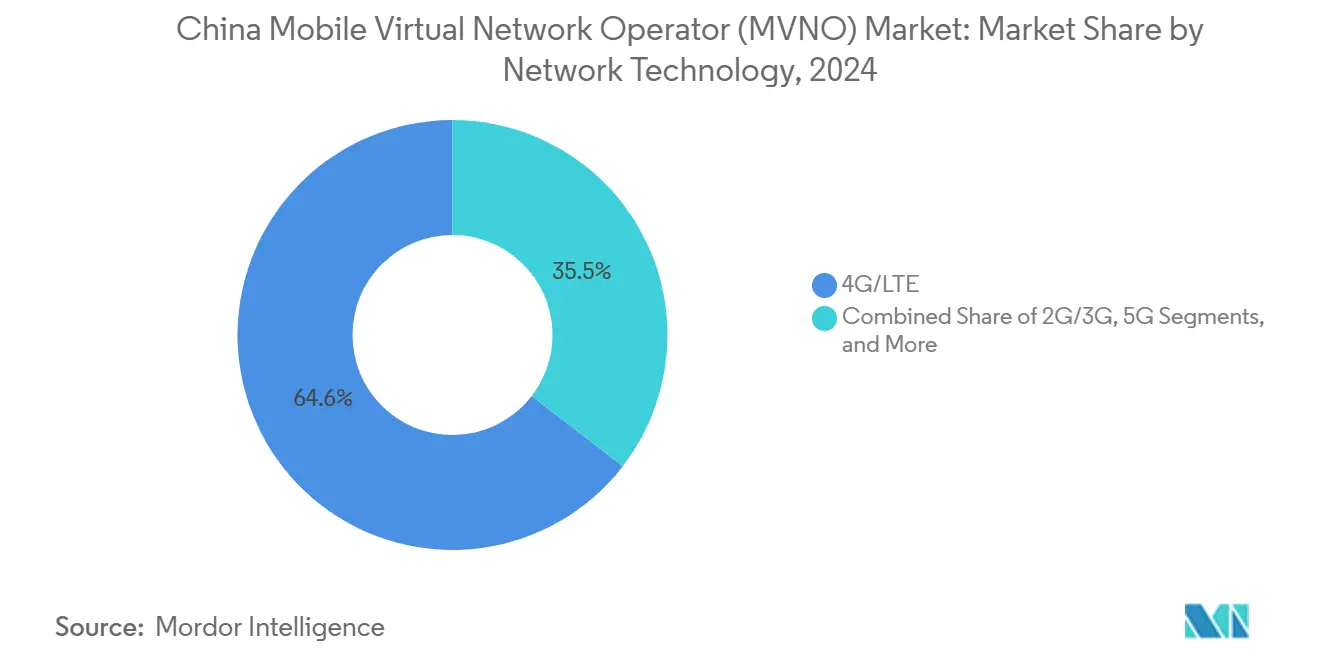

- Por tecnologia de rede, o 4G/LTE comandou uma participação de 64,55% em 2024, porém as assinaturas de 5G estão disparando a um CAGR de 23,72% até 2030.

- Por canal de distribuição, as vendas online e exclusivamente digitais capturaram uma participação de 44,79% em 2024 e devem crescer a um CAGR de 7,51% até 2030.

Tendências e Perspectivas do Mercado de Operador de Rede Virtual Móvel da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maiores descontos nas tarifas de atacado de 5G das operadoras de rede móvel | +1.2% | Clusters urbanos de Nível 1 e 2 | Médio prazo (2-4 anos) |

| Mandatos de integração exclusivamente digital para licenças de MVNO | +0.8% | Pequim, Xangai, Shenzhen | Curto prazo (≤ 2 anos) |

| Boom de terceirização de redes privadas de IoT industrial | +1.5% | Cinturões industriais em Guangdong, Jiangsu, Zhejiang | Longo prazo (≥ 4 anos) |

| Integração do e-CNY (yuan digital) com carteiras SIM/eSIM | +0.7% | Zonas piloto nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Mercados de API de nuvem de telecomunicações abertos a terceiros | +0.9% | Zonas nacionais de inovação | Médio prazo (2-4 anos) |

| Subsídios de revitalização rural para operadores virtuais | +0.4% | Mongólia Interior, Xinjiang, Tibete | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maiores descontos nas tarifas de atacado de 5G das operadoras de rede móvel

As três redes hospedeiras da China agora concedem descontos de 30-40% sobre as tarifas de atacado padrão para operadores virtuais que agrupam fatias de 5G com planos de dados, uma política que monetiza a infraestrutura de 5G de USD 180 bilhões enquanto sustenta o crescimento do tráfego.[1]China Mobile Limited, "Relatório Anual 2024," China Mobile, chinamobileltd.com As operadoras de telecomunicações garantem economias de escala e os MVNOs ganham margem de preço para posicionar planos premium. Cerca de 9.000 fatias de rede empresariais estavam ativas no final de 2024, criando novos casos de uso que elevam o ARPU dos operadores virtuais.

Mandatos de integração exclusivamente digital para licenças de MVNO

O Ministério da Indústria e Tecnologia da Informação exige e-KYC, biometria facial e provisionamento eletrônico de SIM para todos os novos MVNOs, reduzindo os custos de integração em cerca de 65% e comprimindo a ativação para minutos.[2]Ministério da Indústria e Tecnologia da Informação, "Diretrizes de Transformação Digital para o Setor de Telecomunicações," MIIT, miit.gov.cn As operadoras que integram as APIs diretamente em CRMs na nuvem agora convertem leads online em assinantes pagantes a taxas mais altas e com menos casos de fraude.

Boom de terceirização de redes privadas de IoT industrial

Os proprietários de fábricas no corredor industrial costeiro delegam cada vez mais as redes de campus 5G a MVNOs completos que agrupam gerenciamento de fatias, segurança de borda e análise de dispositivos. Os contratos de IoT industrial atingiram USD 6,4 bilhões até 2026, representando 40% dos gastos com 5G privado da China. Acordos plurianuais melhoram a visibilidade da receita para os operadores virtuais e aprofundam a colaboração técnica com provedores de nuvem.

Integração do e-CNY com carteiras SIM/eSIM

O Banco Popular da China aprovou padrões técnicos para armazenar credenciais de yuan digital em elementos SIM seguros, permitindo pagamentos por proximidade offline que dispensam aplicativos.[3]Banco Popular da China, "Padrões Técnicos de Integração do Yuan Digital," BPC, pbc.gov.cn Os MVNOs cobram de 0,1% a 0,3% por transação mais taxas de serviço de carteira, posicionando os provedores de conectividade como trilhos fundamentais para o lançamento da moeda digital nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços mínimos de liquidação de roaming nacional | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Maiores custos de verificação de nome real/identificação facial | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos de interconexão de borda e nuvem para fatias de MVNO | -0.3% | Núcleos urbanos densos | Médio prazo (2-4 anos) |

| Convergência de submarcas de operadoras de rede móvel canibalizando nichos | -0.5% | Segmentos de consumidores sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos preços mínimos de liquidação de roaming nacional

Novas regras estabelecem um mínimo nacional para o atacado de roaming interprovincial, inflando os custos variáveis dos MVNOs em cerca de 18% e levando as marcas de baixo custo a restringir o direcionamento regional ou absorver a erosão de margem. Na China, o aumento dos preços mínimos de liquidação de roaming nacional está comprimindo as margens operacionais dos MVNOs. As elevadas taxas de acesso no atacado restringem a flexibilidade de precificação, dificultam a aquisição de clientes com baixo ARPU e reduzem a competitividade em relação às operadoras com infraestrutura própria. Dada a importância do roaming para uma cobertura nacional abrangente, esses custos crescentes não apenas prejudicam a lucratividade, mas também dificultam a expansão dos MVNOs, particularmente nos segmentos de baixo custo e voltados para IoT.

Maiores custos de verificação de nome real

Cada novo SIM agora aciona uma verificação biométrica e de autenticação de documentos, custando USD 0,17 em 2024 e com tendência a USD 0,15 até 2029, adicionando custos fixos de integração que pesam mais sobre as marcas menores. Os MVNOs chineses enfrentam custos crescentes de conformidade e integração devido ao endurecimento dos requisitos de verificação de nome real. A verificação de identidade aprimorada, a validação biométrica e a integração com bancos de dados estatais não apenas elevam os custos operacionais, mas também atrasam os ciclos de ativação de SIM. Para os MVNOs que atendem usuários pré-pagos de baixa margem, essas despesas adicionais de verificação reduzem a eficiência de aquisição e dificultam o escalonamento rápido, especialmente em modelos exclusivamente digitais e de baixo custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A infraestrutura de nuvem impulsiona a escalabilidade

As plataformas de nuvem representam 55,40% da participação do Mercado de Operador de Rede Virtual Móvel da China em 2024 e estão avançando a um CAGR de 9,77%, sublinhando seu papel no lançamento rápido de serviços e na flexibilidade de OPEX. O tamanho do Mercado de Operador de Rede Virtual Móvel da China associado às implantações em nuvem deve se ampliar à medida que as operadoras ativam funções de núcleo virtualizadas, aproveitam a orquestração automatizada e se alinham com estratégias de negócios de pagamento conforme o crescimento.

A mudança permite que os MVNOs lancem fatias de 5G diferenciadas e serviços de computação de borda sem gastar com switches físicos e centros de dados. Parceiros de nuvem como a Alibaba Cloud fornecem modelos de API que reduzem os ciclos de desenvolvimento, permitindo tarifação em tempo real, faturamento em e-CNY e previsão de churn baseada em inteligência artificial. Os fornecedores agora pré-integram módulos de conformidade para identidade digital e interceptação legal, reduzindo o atrito regulatório e acelerando o tempo até a receita.

Por Modo Operacional: MVNOs completos emergem como líderes de crescimento

Os MVNOs revendedores e leves detinham 38,83% de participação na receita em 2024, refletindo a cautela regulatória anterior. No entanto, os MVNOs completos devem se expandir a um CAGR de 11,48%, apoiados por testes de interconexão simplificados e pilotos de compartilhamento de espectro que aprofundam o controle sobre os planos de sinalização do núcleo. Os participantes do Mercado de Operador de Rede Virtual Móvel da China que adotam o controle total ganham liberdade para implementar políticas de qualidade de serviço e perfis de IoT de baixa latência indisponíveis em contratos de revenda.

Os operadores de serviço ocupam uma posição intermediária, arrendando elementos do núcleo mas gerenciando o design do produto. Seu crescimento moderado indica o apetite do mercado por autonomia parcial sem grandes vínculos de capital. Os MVNOs completos, frequentemente empresas de tecnologia ou provedores de nuvem, buscam diferenciação de serviços por meio de APIs de rede, segurança de borda e análise de dados, todos os quais fortalecem a fidelidade do cliente e melhoram as margens.

Por Tipo de Assinante: A aceleração empresarial remodela a dinâmica

As linhas de consumidores ainda comandam 69,81% do tamanho do Mercado de Operador de Rede Virtual Móvel da China em 2024, mas as assinaturas empresariais estão se expandindo a um CAGR de 13,05%. Gateways de IoT industrial, robótica conectada e rastreadores de logística inteligente demandam conectividade com garantia de SLA e inteligência de borda que os MVNOs personalizam por meio de fatias de 5G. O ARPU empresarial é múltiplas vezes superior ao das contas pré-pagas de consumidores, melhorando a margem bruta e o valor vitalício do operador.

As linhas específicas para IoT ilustram a evolução em direção ao faturamento centrado em dispositivos e ao gerenciamento do ciclo de vida. Os MVNOs empacotam portais de provisionamento, credenciais seguras de dispositivos e análises de ciclo de vida para se posicionarem como parceiros de orquestração de painel único para fabricantes. A mudança no mix eleva as expectativas de qualidade de serviço e impulsiona uma colaboração mais profunda com hiperescaladores de nuvem e fornecedores de plataformas de borda.

Por Aplicação: Os serviços empresariais impulsionam o posicionamento premium

Os planos de desconto mantêm uma participação de 31,09%, ancorados por estudantes e trabalhadores migrantes que buscam pacotes de voz e dados de baixo custo. Os serviços empresariais, no entanto, registram o CAGR mais rápido de 9,00% à medida que as empresas incorporam conectividade celular em linhas de produção, dispositivos de ponto de venda e monitores de ativos remotos. O Mercado de Operador de Rede Virtual Móvel da China continua migrando da pura competição por preço para pacotes de valor agregado com painéis de análise, suítes de gerenciamento de dispositivos e trilhos de pagamento integrados.

As aplicações de M2M celular atendem à medição de energia, estacionamento inteligente e telemática, destacando contratos plurianuais com volumes previsíveis. Além do M2M, os MVNOs agora exploram a fatia de rede como serviço para jogos em nuvem, treinamento imersivo e vigilância por vídeo em alta definição. Esses serviços premium dependem da baixa latência do 5G e do fatiamento em camadas ISO, consolidando a relevância dos MVNOs nos roteiros mais amplos de transformação digital.

Por Tecnologia de Rede: A transformação do 5G acelera

O 4G/LTE ainda fornece 64,55% das linhas ativas, mas as assinaturas de 5G saltam a um CAGR de 23,72% à medida que os consumidores atualizam seus aparelhos e as empresas demandam links de baixa latência e alta confiabilidade. O Mercado de Operador de Rede Virtual Móvel da China aproveita a cobertura nacional de 5G de mais de 3,6 milhões de estações base para criar camadas de produtos diferenciadas e ofertas empresariais com garantia de QoS.

O encerramento do 2G/3G legado libera espectro para a expansão do 5G, enquanto os testes de Satélite/NTN visam casos de uso em agricultura, mineração e segurança de fronteiras. Os MVNOs integram backhaul via satélite em SIMs de múltiplos portadores para fornecer cobertura de fallback em regiões ocidentais esparsamente povoadas. À medida que o 5G Avançado ganha impulso após 2027, os operadores virtuais planejam explorar o sensoriamento integrado e as redes com inteligência artificial para diferenciar ainda mais os produtos premium.

Por Canal de Distribuição: A estratégia digital em primeiro lugar domina

As vendas online e por aplicativo capturaram uma participação de 44,79% e devem crescer a um CAGR de 7,51%, impulsionadas por links profundos de comércio eletrônico, widgets de e-KYC incorporados e ativação instantânea de eSIM. O Mercado de Operador de Rede Virtual Móvel da China se beneficia das expectativas dos clientes moldadas por super-aplicativos, onde adquirir um plano de dados é tão simples quanto pedir comida.

O varejo tradicional mantém relevância para o agrupamento de dispositivos de alto contato e suporte a idosos, mas sofre com custos fixos mais elevados. As lojas de submarcas de operadoras mesclam suporte presencial com atualizações digitais, enquanto os canais de atacado atendem grupos de afinidade, como motoristas de aplicativos de transporte ou entregadores. A distribuição digital permite a personalização de planos em tempo real, upselling assistido por inteligência artificial e menor churn, ampliando as vantagens de escala para os novos entrantes nativos da nuvem.

Análise Geográfica

As áreas metropolitanas de Nível 1 e Nível 2 ancoram a receita devido aos primeiros aparelhos 5G, aos densos campi empresariais e à maior renda disponível. Pequim, Xangai e Shenzhen sediam programas piloto para carteiras de e-CNY e mercados de fatias de rede, tornando-as campos de teste para serviços premium de MVNO. As províncias costeiras industriais, Guangdong, Jiangsu e Zhejiang, encomendam fatias de 5G privadas para fábricas inteligentes, impulsionando as assinaturas de IoT industrial e apoiando contratos de serviço de longo prazo.

As regiões orientais desfrutam de backhaul de fibra maduro e densidade urbana que reduzem os custos por local. No entanto, a saturação do mercado leva os MVNOs a cultivar cidades de Nível 3 e 4, onde a penetração móvel permanece abaixo das médias nacionais, e as marcas locais competem com conteúdo localizado e atendimento ao cliente. O Mercado de Operador de Rede Virtual Móvel da China aproveita os portais provinciais de governo eletrônico para vender de forma cruzada identidades digitais e aplicativos de previdência, integrando a conectividade com os serviços do cotidiano.

As iniciativas de revitalização rural alocam subsídios para a Mongólia Interior, Xinjiang e Tibete. Os operadores virtuais que fazem parceria com a China Unicom conectam quiosques digitais em aldeias e corredores de logística baseados em drones, desbloqueando novos clusters de demanda. O backhaul via satélite combinado com sites macro de 5G em baixa frequência estende a cobertura a postos de fronteira e zonas de mineração, criando receita incremental com concorrência mínima. A expansão ocidental também diversifica a receita dos corredores orientais congestionados, equilibrando as cargas de rede.

Cenário Competitivo

A Alibaba Mobile agrupa conectividade com pontos de fidelidade do Taobao e carteiras do Ant Group, canalizando o tráfego de comércio eletrônico para pacotes pré-pagos e aumentando a fidelidade. A JD Mobile combina a entrega de SIM no mesmo dia com a rede da JD Logistics, transformando as atualizações de dispositivos em vendas imediatas de conectividade. Ambas as marcas exploram lagos de dados e modelos de inteligência artificial para refinar o direcionamento de ofertas, reduzindo os gastos de marketing por aquisição.

Os MVNOs independentes se diferenciam por meio de catálogos de serviços de nível empresarial, painéis de SLA e soluções específicas de domínio, como o gerenciamento de redes de fábricas inteligentes. Os novos entrantes nativos da nuvem integram APIs de plataforma de telecomunicações, incluindo tarifação em tempo real, serviços de localização e orquestração de fatias, em pipelines de DevOps para lançar novos recursos semanalmente. Essas capacidades são importantes à medida que as submarcas das operadoras de rede móvel, como a Pengyou da China Mobile, intensificam a concorrência por preço. A consolidação é provável à medida que a conformidade biométrica, os preços mínimos de roaming e os investimentos em tecnologia juntos elevam os limiares de escala.

Líderes do Setor de Operador de Rede Virtual Móvel da China

Snail Mobile Century Snail Communications Technology Co., Ltd.

Guangzhou 263 Mobile Communications Co., Ltd.

Guangdong Lenovo Dongde Communication Co., Ltd.

Suning Mobile (Suning Co., Ltd.)

JD Mobile (JD.com, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A China Mobile anunciou parcerias estratégicas com mais de 500 empresas por meio de seu ecossistema de investimentos, comprometendo RMB 190 bilhões para apoiar o desenvolvimento de infraestrutura de MVNO e plataformas de serviços nativos da nuvem.

- Abril de 2025: A Lenovo apresentou o roteador móvel CPE 5G Xiaoxin, oferecendo aos consumidores conectividade 5G compacta e de alta velocidade.

- Janeiro de 2024: A China Unicom lançou projetos abrangentes de aldeia digital em toda a Mongólia Interior, fornecendo serviços de conectividade subsidiados pelo governo por meio de parcerias com MVNOs.

Escopo do Relatório do Mercado de Operador de Rede Virtual Móvel da China

O Relatório do Mercado de Operador de Rede Virtual Móvel da China é Segmentado por Modelo de Implantação (Nuvem, Local), Modo Operacional (Revendedor, Operador de Serviço, MVNO Completo, MVNO Leve/Marca), Tipo de Assinante (Consumidor, Empresarial, Específico para IoT), Aplicação (Desconto, Empresarial, M2M Celular, Outros), Tecnologia de Rede (2G/3G, 4G/LTE, 5G, Satélite/NTN) e Canal de Distribuição (Online/Somente Digital, Lojas de Varejo Tradicionais, Lojas de Submarcas de Operadoras, Terceiros/Atacado). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / Marca |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online / Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros / Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online / Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros / Atacado |

Principais Perguntas Respondidas no Relatório

Com que rapidez as linhas empresariais estão crescendo no Mercado de Operador de Rede Virtual Móvel da China?

As assinaturas empresariais estão crescendo a um CAGR de 13,05% entre 2025 e 2030, impulsionadas pela terceirização de IoT industrial.

Qual modelo de implantação oferece a maior oportunidade?

As plataformas de nuvem já detêm 55,40% de participação e crescem a um CAGR de 9,77% graças a lançamentos de serviços escaláveis e orientados por API.

Qual é o papel do e-CNY nas ofertas de MVNO?

As carteiras de e-CNY integradas ao SIM geram taxas de 0,1% a 0,3% por transação e posicionam os operadores virtuais dentro da infraestrutura nacional de moeda digital.

Por que os MVNOs completos estão atraindo atenção agora?

A flexibilização regulatória permite que os MVNOs completos possuam funções de núcleo e ofereçam fatias de 5G diferenciadas, impulsionando o CAGR mais alto de 11,48% entre os modos operacionais.

Quais regiões são as próximas para expansão?

As províncias rurais apoiadas por subsídios, como a Mongólia Interior e Xinjiang, apresentam crescimento à medida que os projetos de aldeia digital se expandem.

Página atualizada pela última vez em: