Größe und Marktanteil des chinesischen Marktes für mobile virtuelle Netzbetreiber

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

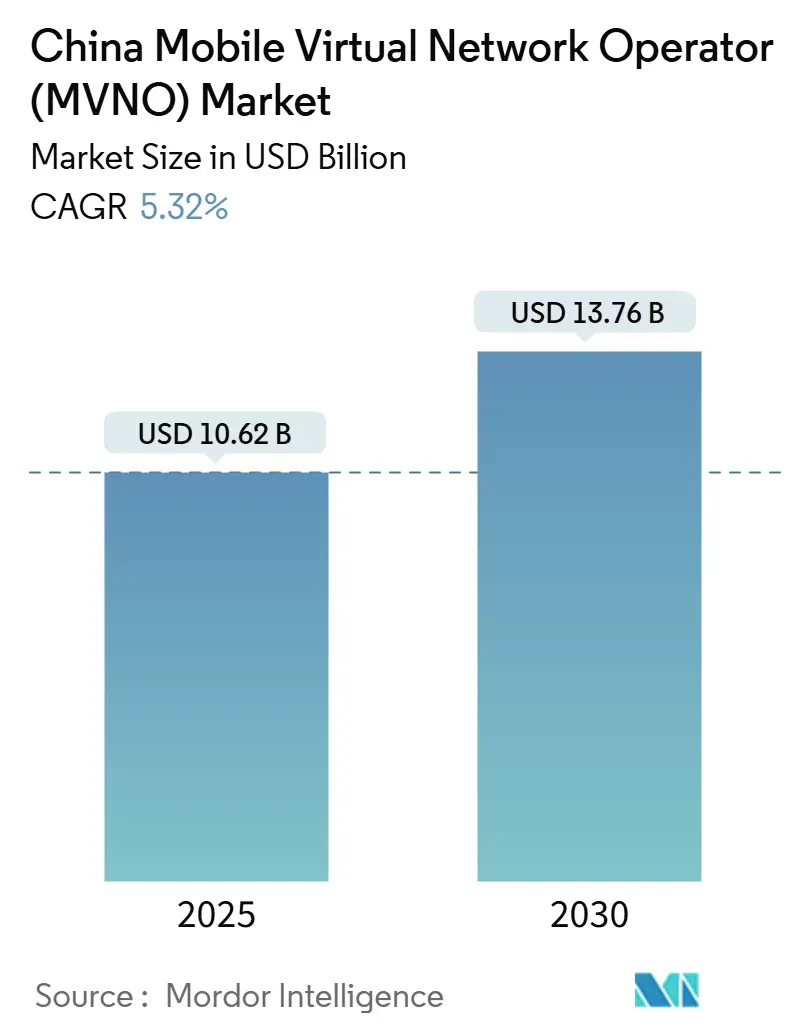

| Marktgröße (2025) | 10.62 Milliarden US-Dollar |

| Marktgröße (2030) | 13.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.32% CAGR |

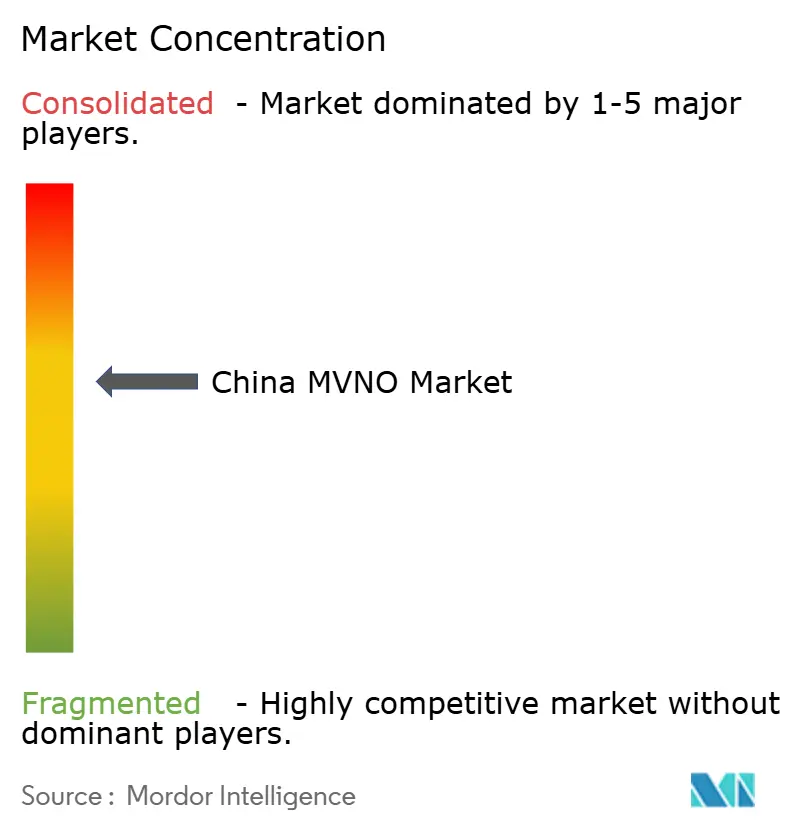

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für mobile virtuelle Netzbetreiber von Mordor Intelligence

Die Größe des chinesischen Marktes für mobile virtuelle Netzbetreiber wird im Jahr 2025 auf 10,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,76 Milliarden USD erreichen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 82,34 Millionen Abonnenten im Jahr 2025 auf 100,99 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,17 % während des Prognosezeitraums (2025–2030). Stetige Großhandelsrabatte der drei landesweiten Mobilfunknetzbetreiber, ein schnellerer 5G-Ausbau in Städten der Klassen 1 und 2 sowie die ersten kommerziellen Pilotprojekte für e-CNY-fähige SIM-Geldbörsen steigern die Serviceinnovation und den durchschnittlichen Umsatz pro Nutzer. Die Auslagerung privater 5G-Netzwerke durch Unternehmen an spezialisierte virtuelle Betreiber erschließt langfristige Verträge, während Mittel zur ländlichen Revitalisierung die Abdeckung in unterversorgten westlichen und nördlichen Provinzen subventionieren. Rein digitale Lizenzierung, Echtzeit-E-KYC-Verifizierung und Netzwerk-Slice-Marktplätze senken gemeinsam die Einstiegshürden für cloud-native Marktteilnehmer, die sich jenseits des Preises differenzieren möchten.

Wichtigste Erkenntnisse des Berichts

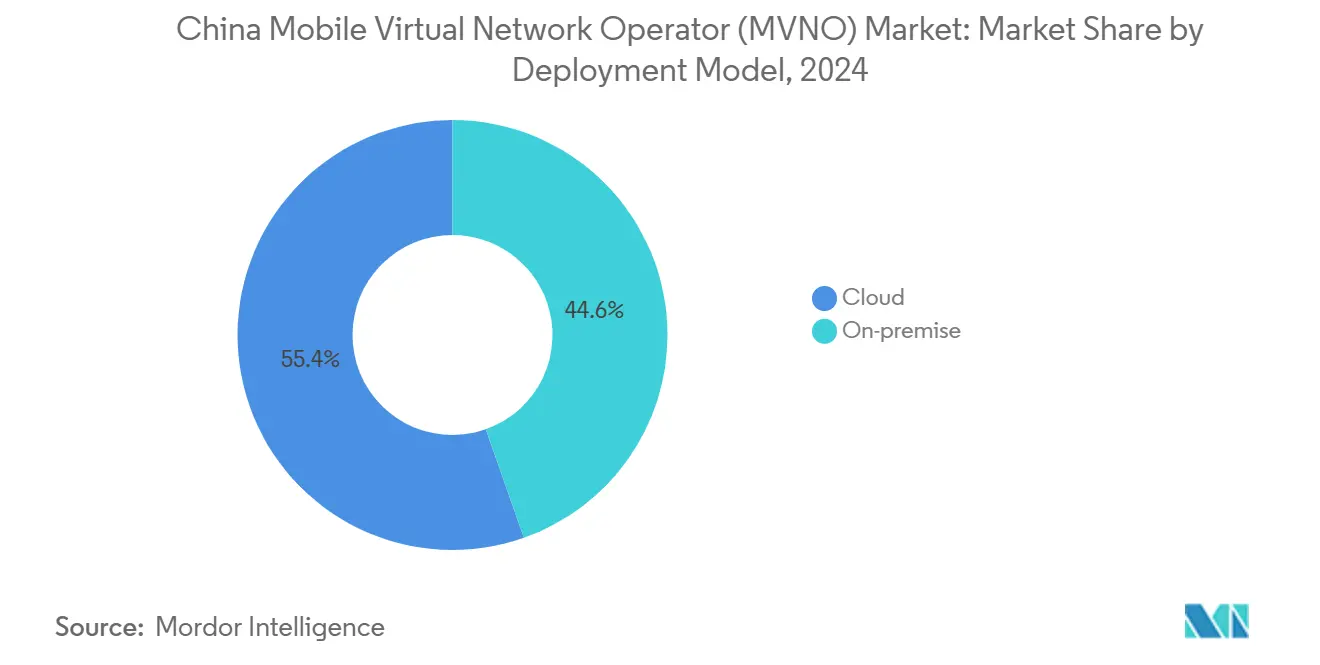

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2024 einen Marktanteil von 55,40 % am chinesischen Markt für mobile virtuelle Netzbetreiber und expandieren bis 2030 mit einer CAGR von 9,77 %.

- Nach Betriebsmodus führten Reseller/Light/Brand-MVNOs im Jahr 2024 mit einem Umsatzanteil von 38,83 %, während Full-MVNOs bis 2030 die schnellste CAGR von 11,48 % verzeichnen sollen.

- Nach Abonnententyp entfallen im Jahr 2024 69,81 % der Marktgröße des chinesischen Marktes für mobile virtuelle Netzbetreiber auf Verbraucher, während Unternehmensabonnements mit einer CAGR von 13,05 % bis 2030 beschleunigen.

- Nach Anwendung behielten Rabattdienste im Jahr 2024 einen Anteil von 31,09 % an der Marktgröße des chinesischen Marktes für mobile virtuelle Netzbetreiber; Geschäftsdienste wachsen bis 2030 mit einer CAGR von 9,00 %.

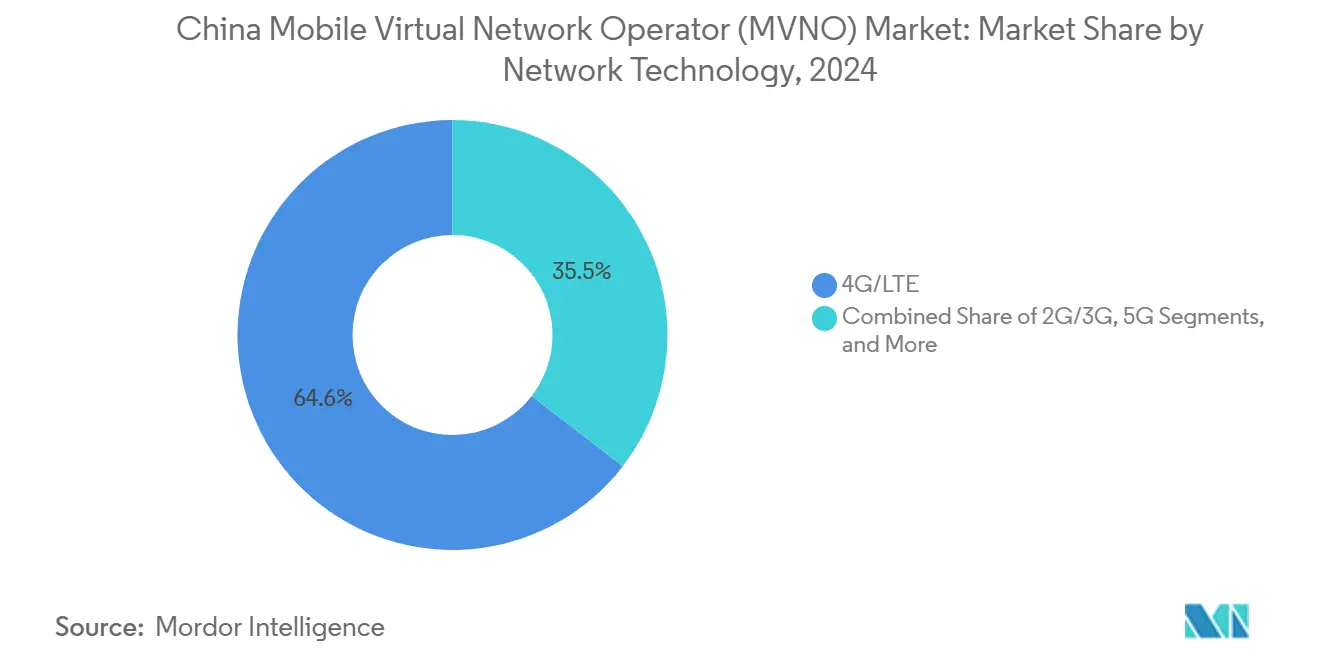

- Nach Netztechnologie dominierte 4G/LTE im Jahr 2024 mit einem Anteil von 64,55 %, während 5G-Abonnements bis 2030 mit einer CAGR von 23,72 % stark ansteigen.

- Nach Vertriebskanal erfassten Online- und Nur-Digital-Verkäufe im Jahr 2024 einen Anteil von 44,79 % und sollen bis 2030 mit einer CAGR von 7,51 % wachsen.

Trends und Erkenntnisse im chinesischen Markt für mobile virtuelle Netzbetreiber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte 5G-Großhandelsrabatte der Mobilfunknetzbetreiber | +1.2% | Städtische Cluster der Klassen 1 und 2 | Mittelfristig (2–4 Jahre) |

| Mandate für rein digitales Onboarding für MVNO-Lizenzen | +0.8% | Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Boom bei der Auslagerung privater Netzwerke für industrielles IoT | +1.5% | Fertigungsgürtel in Guangdong, Jiangsu, Zhejiang | Langfristig (≥ 4 Jahre) |

| Integration von e-CNY (digitalem Yuan) in SIM/eSIM-Geldbörsen | +0.7% | Pilotgebiete in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Öffnung von Telekommunikations-Cloud-API-Marktplätzen für Dritte | +0.9% | Nationale Innovationszonen | Mittelfristig (2–4 Jahre) |

| Subventionen zur ländlichen Revitalisierung für virtuelle Betreiber | +0.4% | Innere Mongolei, Xinjiang, Tibet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte 5G-Großhandelsrabatte der Mobilfunknetzbetreiber

Chinas drei Gastnetze gewähren nun Rückvergütungen von 30–40 % auf die Standard-Großhandelstarife für virtuelle Betreiber, die 5G-Slices mit Datentarifen bündeln – eine Maßnahme, die den 5G-Fußabdruck im Wert von 180 Milliarden USD monetarisiert und gleichzeitig das Verkehrswachstum aufrechterhält.[1]China Mobile Limited, „Jahresbericht 2024”, China Mobile, chinamobileltd.com Telekommunikationsunternehmen sichern sich Skaleneffekte und MVNOs gewinnen Preisspielraum für die Positionierung von Premium-Tarifen. Bis Ende 2024 waren rund 9.000 Unternehmensnetzwerk-Slices aktiv, was neue Anwendungsfälle schafft, die den ARPU virtueller Betreiber steigern.

Mandate für rein digitales Onboarding für MVNO-Lizenzen

Das Ministerium für Industrie und Informationstechnologie schreibt E-KYC, biometrische Gesichtserkennung und elektronische SIM-Bereitstellung für alle neuen MVNOs vor, wodurch die Onboarding-Kosten um nahezu 65 % gesenkt und die Aktivierung auf wenige Minuten verkürzt wird.[2]Ministerium für Industrie und Informationstechnologie, „Leitlinien zur digitalen Transformation für die Telekommunikationsbranche”, MIIT, miit.gov.cn Betreiber, die die APIs direkt in Cloud-CRM-Systeme integrieren, wandeln Online-Leads nun zu höheren Raten und mit weniger Betrugsfällen in zahlende Abonnenten um.

Boom bei der Auslagerung privater Netzwerke für industrielles IoT

Fabrikbesitzer im küstennahen Fertigungskorridor delegieren 5G-Campus-Netzwerke zunehmend an Full-MVNOs, die Slice-Management, Edge-Sicherheit und Geräteanalysen bündeln. Verträge für industrielles IoT erreichten bis 2026 einen Wert von 6,4 Milliarden USD und machten 40 % der privaten 5G-Ausgaben Chinas aus. Mehrjährige Verträge verbessern die Umsatztransparenz für virtuelle Betreiber und vertiefen die technische Zusammenarbeit mit Cloud-Anbietern.

Integration von e-CNY in SIM/eSIM-Geldbörsen

Die Volksbank von China hat technische Standards für die Speicherung digitaler Yuan-Zugangsdaten auf sicheren SIM-Elementen freigegeben, was Offline-Nahzahlungen ermöglicht, die Apps umgehen.[3]Volksbank von China, „Technische Standards zur Integration des digitalen Yuan”, PBoC, pbc.gov.cn MVNOs erheben 0,1–0,3 % pro Transaktion zuzüglich Geldbörsen-Servicegebühren und positionieren Konnektivitätsanbieter als Schlüsselinfrastruktur für den nationalen Rollout der digitalen Währung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende nationale Mindestpreise für Roaming-Abrechnungen | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten für strengere Echtnamens- und Gesichts-ID-Verifizierung | -0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Edge-Cloud-Verbindung für MVNO-Slices | -0.3% | Dicht besiedelte städtische Kernbereiche | Mittelfristig (2–4 Jahre) |

| Konvergenz von Mobilfunknetzbetreiber-Untermarken, die Nischen kannibalisieren | -0.5% | Preissensible Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende nationale Mindestpreise für Roaming-Abrechnungen

Neue Vorschriften legen ein landesweites Minimum für interprovenzielle Roaming-Großhandelspreise fest, was die variablen Kosten der MVNOs um rund 18 % erhöht und Budgetmarken dazu veranlasst, entweder die regionale Ausrichtung zu verschärfen oder Margeneinbußen hinzunehmen. In China drücken steigende nationale Mindestpreise für Roaming-Abrechnungen die Betriebsmargen der MVNOs. Erhöhte Großhandelszugangsgebühren schränken die Preisflexibilität ein, behindern die Gewinnung von Kunden mit niedrigem ARPU und verringern die Wettbewerbsfähigkeit gegenüber Betreibern mit eigener Infrastruktur. Angesichts der Bedeutung von Roaming für eine umfassende landesweite Abdeckung beeinträchtigen diese steigenden Kosten nicht nur die Rentabilität, sondern hemmen auch die Expansion der MVNOs, insbesondere in budget- und IoT-orientierten Segmenten.

Höhere Kosten für strengere Echtnamensverifizierung

Jede neue SIM löst nun eine biometrische und dokumentenbasierte Authentifizierungsprüfung aus, die im Jahr 2024 0,17 USD kostet und bis 2029 auf 0,15 USD sinken soll, was feste Onboarding-Gemeinkosten verursacht, die kleinere Marken stärker belasten. Chinesische MVNOs sehen sich aufgrund verschärfter Anforderungen an die Echtnamensverifizierung mit steigenden Compliance- und Onboarding-Kosten konfrontiert. Verbesserte Identitätsprüfung, biometrische Validierung und die Integration staatlicher Datenbanken erhöhen nicht nur den Betriebsaufwand, sondern verzögern auch die SIM-Aktivierungszyklen. Für MVNOs, die auf Prepaid-Nutzer mit geringen Margen ausgerichtet sind, verringern diese zusätzlichen Verifizierungskosten die Akquisitionseffizienz und behindern eine schnelle Skalierung, insbesondere bei rein digitalen und budgetfreundlichen Modellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Plattformen machen im Jahr 2024 55,40 % des Marktanteils des chinesischen Marktes für mobile virtuelle Netzbetreiber aus und wachsen mit einer CAGR von 9,77 %, was ihre Rolle bei der schnellen Serviceeinführung und der OPEX-Flexibilität unterstreicht. Die mit Cloud-Bereitstellungen verbundene Marktgröße des chinesischen Marktes für mobile virtuelle Netzbetreiber soll sich ausweiten, da Betreiber virtualisierte Kernfunktionen hochfahren, automatisierte Orchestrierung nutzen und sich an nutzungsbasierte Geschäftsstrategien anpassen.

Der Wandel ermöglicht es MVNOs, differenzierte 5G-Slices und Edge-Computing-Dienste einzuführen, ohne in physische Switches und Rechenzentren zu investieren. Cloud-Partner wie Alibaba Cloud stellen API-Vorlagen bereit, die Entwicklungszyklen verkürzen und Echtzeit-Rating, e-CNY-Abrechnung und KI-basierte Abwanderungsvorhersage ermöglichen. Anbieter integrieren nun vorab Compliance-Module für digitale Identität und rechtmäßige Überwachung, was den regulatorischen Aufwand reduziert und die Zeit bis zur Umsatzgenerierung verkürzt.

Nach Betriebsmodus: Full-MVNOs entwickeln sich zu Wachstumsführern

Reseller- und Light-MVNOs hielten im Jahr 2024 einen Umsatzanteil von 38,83 %, was auf frühere regulatorische Zurückhaltung zurückzuführen ist. Full-MVNOs sollen jedoch mit einer CAGR von 11,48 % expandieren, unterstützt durch vereinfachte Verbindungstests und Spektrum-Sharing-Pilotprojekte, die die Kontrolle über die Kernsignalisierungsebenen vertiefen. Marktteilnehmer des chinesischen Marktes für mobile virtuelle Netzbetreiber, die die volle Kontrolle übernehmen, gewinnen die Freiheit, Quality-of-Service-Richtlinien und IoT-Profile mit geringer Latenz zu implementieren, die unter Resale-Verträgen nicht verfügbar sind.

Dienstbetreiber nehmen eine Brückenposition ein, indem sie Kernelemente leasen und dennoch das Produktdesign verwalten. Ihr moderates Wachstum zeigt den Marktappetit für partielle Autonomie ohne hohe Kapitalbindung. Full-MVNOs, häufig Technologieunternehmen oder Cloud-Anbieter, verfolgen Servicedifferenzierung durch Netzwerk-APIs, Edge-Sicherheit und Datenanalysen, die alle die Kundenbindung stärken und die Margen verbessern.

Nach Abonnententyp: Unternehmensexpansion verändert die Dynamik

Verbraucheranschlüsse dominieren im Jahr 2024 mit 69,81 % der Marktgröße des chinesischen Marktes für mobile virtuelle Netzbetreiber, aber Unternehmensabonnements expandieren mit einer CAGR von 13,05 %. Industrielle IoT-Gateways, vernetzte Robotik und intelligente Logistik-Tracker erfordern SLA-gestützte Konnektivität und Edge-Intelligenz, die MVNOs über 5G-Slices maßschneidern. Der Unternehmens-ARPU ist ein Vielfaches höher als bei Verbraucher-Prepaid-Konten, was die Bruttomarge und den Lebenszeitwert der Betreiber verbessert.

IoT-spezifische Anschlüsse veranschaulichen die Entwicklung hin zu gerätezentrierter Abrechnung und Lebenszyklusmanagement. MVNOs bündeln Bereitstellungsportale, sichere Gerätezugangsdaten und Lebenszyklusanalysen, um sich als zentrale Orchestrierungspartner für Hersteller zu positionieren. Die Verschiebung des Mixes erhöht die Quality-of-Service-Erwartungen und fördert eine tiefere Zusammenarbeit mit Cloud-Hyperscalern und Edge-Plattformanbietern.

Nach Anwendung: Geschäftsdienste treiben Premium-Positionierung voran

Rabatttarife halten einen Anteil von 31,09 %, verankert durch Studenten und Wanderarbeiter, die kostengünstige Sprach-Datenpakete suchen. Geschäftsdienste verzeichnen jedoch die schnellste CAGR von 9,00 %, da Unternehmen Mobilfunkkonnektivität in Produktionslinien, Point-of-Sale-Geräte und Fernüberwachung von Anlagen integrieren. Der chinesische Markt für mobile virtuelle Netzbetreiber verlagert sich weiterhin vom reinen Preiswettbewerb hin zu Mehrwertpaketen mit Analyse-Dashboards, Geräteverwaltungssuiten und integrierten Zahlungsinfrastrukturen.

Mobilfunk-M2M-Anwendungen bedienen Energiemessung, intelligentes Parken und Telematik und heben mehrjährige Verträge mit vorhersehbaren Volumina hervor. Über M2M hinaus erkunden MVNOs nun Netzwerk-Slice als Dienst für Cloud-Gaming, immersives Training und hochauflösende Videoüberwachung. Diese Premium-Dienste stützen sich auf die geringe Latenz und das ISO-Schicht-Slicing von 5G und festigen die Relevanz von MVNOs innerhalb umfassenderer Fahrpläne zur digitalen Transformation.

Nach Netztechnologie: 5G-Transformation beschleunigt sich

4G/LTE stellt noch immer 64,55 % der aktiven Anschlüsse bereit, aber 5G-Abonnements steigen mit einer CAGR von 23,72 %, da Verbraucher ihre Endgeräte aufrüsten und Unternehmen ultrazuverlässige Verbindungen mit geringer Latenz fordern. Der chinesische Markt für mobile virtuelle Netzbetreiber nutzt die landesweite 5G-Abdeckung von mehr als 3,6 Millionen Basisstationen, um differenzierte Produkttiers und QoS-gestützte Unternehmensangebote zu entwickeln.

Die Abschaltung von Legacy-2G/3G-Netzen gibt Spektrum für die 5G-Expansion frei, während Satelliten-/NTN-Versuche auf Landwirtschaft, Bergbau und Grenzschutz-Anwendungsfälle abzielen. MVNOs integrieren Satelliten-Backhaul in Multi-Bearer-SIMs, um Fallback-Abdeckung in dünn besiedelten westlichen Regionen bereitzustellen. Da 5G Advanced nach 2027 an Dynamik gewinnt, planen virtuelle Betreiber, integrierte Sensorik und KI-Vernetzung zu nutzen, um Premium-Produkte weiter zu differenzieren.

Nach Vertriebskanal: Digital-First-Strategie dominiert

Online- und App-basierte Verkäufe erfassten einen Anteil von 44,79 % und sollen mit einer CAGR von 7,51 % wachsen, angetrieben durch E-Commerce-Deep-Links, eingebettete E-KYC-Widgets und sofortige eSIM-Aktivierung. Der chinesische Markt für mobile virtuelle Netzbetreiber profitiert von Kundenerwartungen, die durch Super-Apps geprägt wurden, bei denen der Kauf eines Datentarifs so nahtlos ist wie das Bestellen von Essen.

Der traditionelle Einzelhandel behält seine Relevanz für beratungsintensives Gerätebündeln und die Unterstützung älterer Kunden, leidet jedoch unter höheren Fixkosten. Untermarken-Stores der Netzbetreiber verbinden physischen Support mit digitalen Upgrades, während Großhandelskanäle Affinitätsgruppen wie Fahrdienstleister oder Lieferkuriere bedienen. Der digitale Vertrieb ermöglicht Echtzeit-Tarifpersonalisierung, KI-gestütztes Upselling und geringere Abwanderung, was die Skalenvorteile für cloud-native Marktteilnehmer verstärkt.

Geografische Analyse

Ballungsräume der Klassen 1 und 2 verankern den Umsatz aufgrund früher 5G-Endgeräte, dichter Unternehmensstandorte und höherer verfügbarer Einkommen. Peking, Shanghai und Shenzhen beherbergen Pilotprogramme für e-CNY-Geldbörsen und Netzwerk-Slice-Marktplätze und sind damit Testfelder für Premium-MVNO-Dienste. Küstennahe Fertigungsprovinzen – Guangdong, Jiangsu und Zhejiang – bestellen private 5G-Slices für intelligente Fabriken, was industrielle IoT-Abonnements ankurbelt und langfristige Serviceverträge unterstützt.

Östliche Regionen verfügen über ausgereifte Glasfaser-Backhaul-Infrastruktur und städtische Dichte, die die Kosten pro Standort senken. Die Marktsättigung treibt MVNOs jedoch dazu, Städte der Klassen 3 und 4 zu erschließen, wo die Mobilfunkdurchdringung unter dem nationalen Durchschnitt liegt und lokale Marken mit lokalisierten Inhalten und Kundenservice konkurrieren. Der chinesische Markt für mobile virtuelle Netzbetreiber nutzt provinzielle E-Government-Portale, um digitale Ausweise und Rentenanwendungen zu verkaufen und Konnektivität mit Alltagsdiensten zu verknüpfen.

Initiativen zur ländlichen Revitalisierung stellen Subventionen für die Innere Mongolei, Xinjiang und Tibet bereit. Virtuelle Betreiber, die mit China Unicom kooperieren, verbinden digitale Dorfkioske und drohnenbasierte Logistikkorridore und erschließen neue Nachfragegruppen. Satelliten-Backhaul in Kombination mit 5G-Makrostandorten im Niedrigfrequenzband erweitert die Abdeckung auf Grenzübergänge und Bergbaugebiete und schafft inkrementelle Einnahmen mit minimalem Wettbewerb. Der westliche Ausbau diversifiziert zudem die Einnahmen weg von überfüllten östlichen Korridoren und gleicht die Netzlast aus.

Wettbewerbslandschaft

Alibaba Mobile bündelt Konnektivität mit Taobao-Treuepunkten und Ant-Group-Geldbörsen, leitet E-Commerce-Traffic in Prepaid-Pakete um und steigert die Kundenbindung. JD Mobile kombiniert die SIM-Lieferung am selben Tag mit dem Netzwerk von JD Logistics und verwandelt Geräte-Upgrades in sofortige Konnektivitätsverkäufe. Beide Marken nutzen Datenseen und KI-Modelle, um die Angebotszielgenauigkeit zu verfeinern und die Marketingkosten pro Akquisition zu senken.

Reine MVNOs differenzieren sich durch unternehmenstaugliche Servicekataloge, SLA-Dashboards und domänenspezifische Lösungen wie das Management von Smart-Factory-Netzwerken. Cloud-native Neueinsteiger integrieren Telekommunikationsplattform-APIs – einschließlich Echtzeit-Abrechnung, Standortdienste und Slice-Orchestrierung – in DevOps-Pipelines, um wöchentliche Feature-Releases zu ermöglichen. Diese Fähigkeiten sind wichtig, da Untermarken der Mobilfunknetzbetreiber wie China Mobiles Pengyou den Preiswettbewerb verschärfen. Eine Konsolidierung ist wahrscheinlich, da biometrische Compliance, Roaming-Mindestpreise und Technologieinvestitionen gemeinsam die Skalenschwellen erhöhen.

Marktführer im chinesischen Markt für mobile virtuelle Netzbetreiber

Snail Mobile Century Snail Communications Technology Co., Ltd.

Guangzhou 263 Mobile Communications Co., Ltd.

Guangdong Lenovo Dongde Communication Co., Ltd.

Suning Mobile (Suning Co., Ltd.)

JD Mobile (JD.com, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: China Mobile gab strategische Partnerschaften mit über 500 Unternehmen durch sein Investitionsökosystem bekannt und verpflichtete sich zu 190 Milliarden RMB zur Unterstützung der MVNO-Infrastrukturentwicklung und cloud-nativer Dienstplattformen.

- April 2025: Lenovo stellte den Xiaoxin 5G CPE-Mobilrouter vor, der Verbrauchern eine kompakte, schnelle 5G-Konnektivität bietet.

- Januar 2024: China Unicom startete umfassende Projekte für digitale Dörfer in der gesamten Inneren Mongolei und stellte staatlich subventionierte Konnektivitätsdienste über MVNO-Partnerschaften bereit.

Berichtsumfang des chinesischen Marktes für mobile virtuelle Netzbetreiber

Der Bericht über den chinesischen Markt für mobile virtuelle Netzbetreiber ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise), Betriebsmodus (Reseller, Dienstbetreiber, Full-MVNO, Light/Brand-MVNO), Abonnententyp (Verbraucher, Unternehmen, IoT-spezifisch), Anwendung (Rabatt, Geschäftlich, Mobilfunk-M2M, Sonstige), Netztechnologie (2G/3G, 4G/LTE, 5G, Satellit/NTN) und Vertriebskanal (Online/Nur-Digital, Traditionelle Einzelhandelsgeschäfte, Untermarken-Stores der Netzbetreiber, Drittanbieter/Großhandel). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Reseller |

| Dienstbetreiber |

| Full-MVNO |

| Light / Brand-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Untermarken-Stores der Netzbetreiber |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller |

| Dienstbetreiber | |

| Full-MVNO | |

| Light / Brand-MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Untermarken-Stores der Netzbetreiber | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen Unternehmensanschlüsse im chinesischen Markt für mobile virtuelle Netzbetreiber?

Unternehmensabonnements wachsen zwischen 2025 und 2030 mit einer CAGR von 13,05 %, getragen durch die Auslagerung von industriellem IoT.

Welches Bereitstellungsmodell bietet die größte Chance?

Cloud-Plattformen halten bereits einen Anteil von 55,40 % und wachsen mit einer CAGR von 9,77 % dank skalierbarer, API-gesteuerter Serviceeinführungen.

Welche Rolle spielt e-CNY in MVNO-Angeboten?

Integrierte SIM-basierte e-CNY-Geldbörsen generieren Transaktionsgebühren von 0,1–0,3 % und positionieren virtuelle Betreiber innerhalb der nationalen Infrastruktur für digitale Währungen.

Warum ziehen Full-MVNOs jetzt Aufmerksamkeit auf sich?

Regulatorische Erleichterungen ermöglichen es Full-MVNOs, Kernfunktionen zu besitzen und differenzierte 5G-Slices bereitzustellen, was die höchste CAGR von 11,48 % innerhalb der Betriebsmodi antreibt.

Welche Regionen kommen als nächstes für die Expansion in Frage?

Subventionsunterstützte ländliche Provinzen wie die Innere Mongolei und Xinjiang bieten Wachstumspotenzial, da Projekte für digitale Dörfer skalieren.

Seite zuletzt aktualisiert am: