Taille et part du marché des opérateurs de réseau mobile virtuel en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

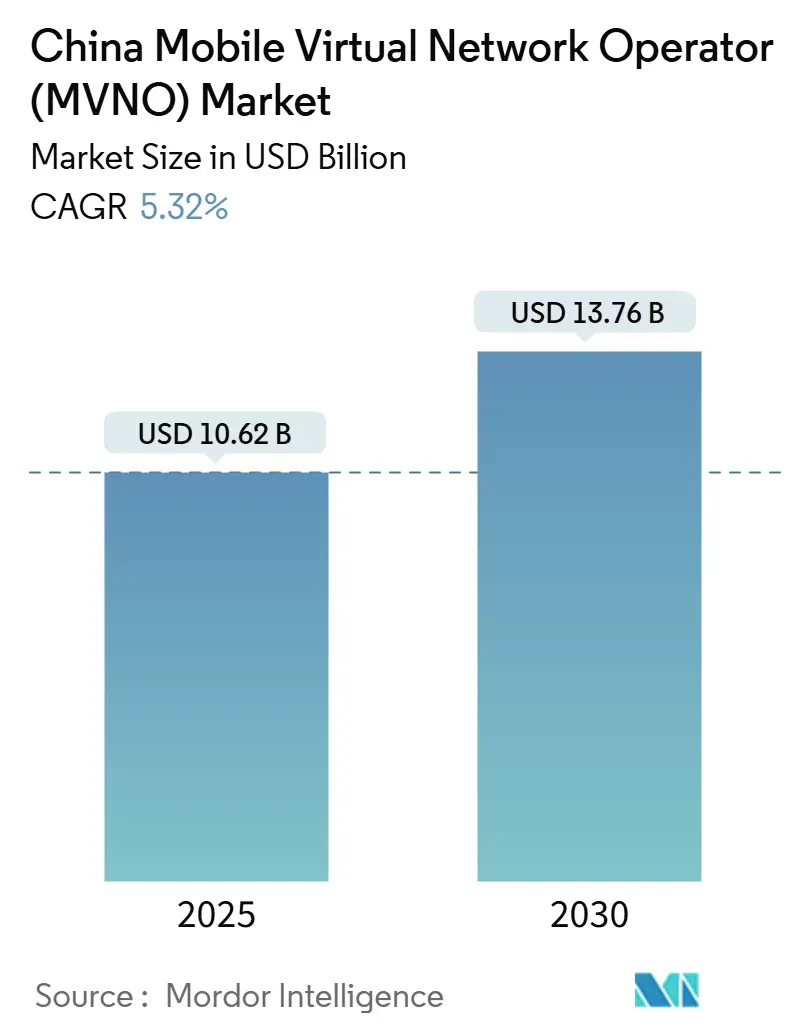

| Taille du Marché (2025) | 10.62 Milliards de dollars |

| Taille du Marché (2030) | 13.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.32% CAGR |

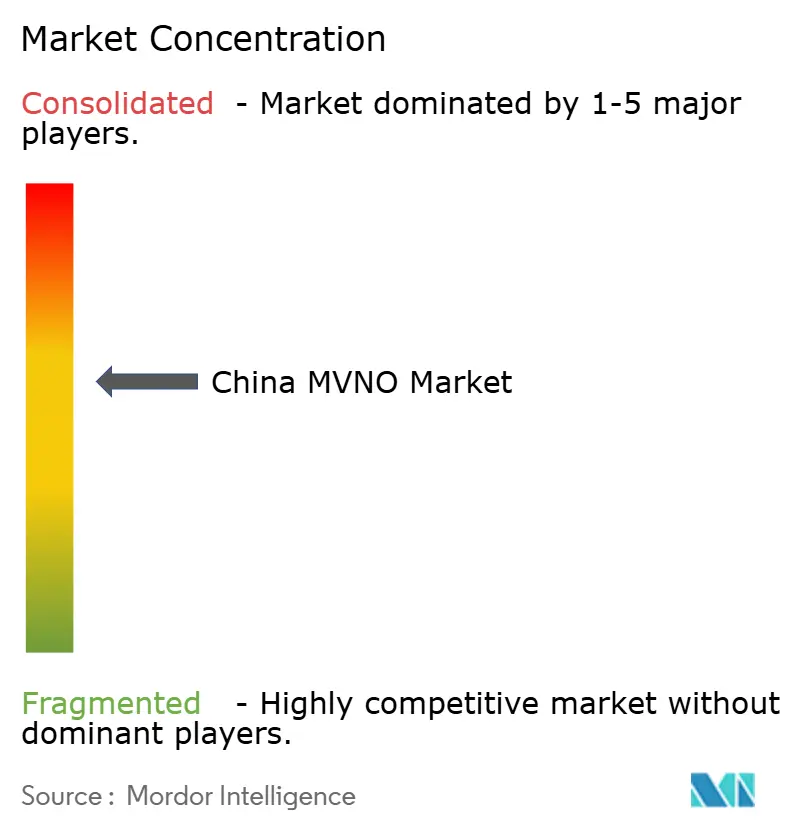

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel en Chine par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel en Chine est estimée à 10,62 milliards USD en 2025, et devrait atteindre 13,76 milliards USD d'ici 2030, à un CAGR de 5,32 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 82,34 millions d'abonnés en 2025 à 100,99 millions d'abonnés d'ici 2030, à un CAGR de 4,17 % au cours de la période de prévision (2025-2030). Les remises régulières sur les tarifs de gros des trois opérateurs de réseau mobile nationaux, le déploiement accéléré de la 5G dans les villes de premier et deuxième rang, et les premiers pilotes commerciaux de portefeuilles SIM compatibles avec le yuan numérique (e-CNY) stimulent l'innovation des services et le revenu moyen par utilisateur. L'externalisation par les entreprises de réseaux 5G privés vers des opérateurs virtuels spécialisés ouvre la voie à des contrats à long terme, tandis que les fonds de revitalisation rurale subventionnent la couverture dans les provinces de l'ouest et du nord insuffisamment desservies. L'octroi de licences exclusivement numériques, la vérification e-KYC en temps réel et les places de marché de tranches réseau abaissent ensemble les barrières pour les entrants natifs du cloud cherchant à se différencier au-delà du prix.

Principaux enseignements du rapport

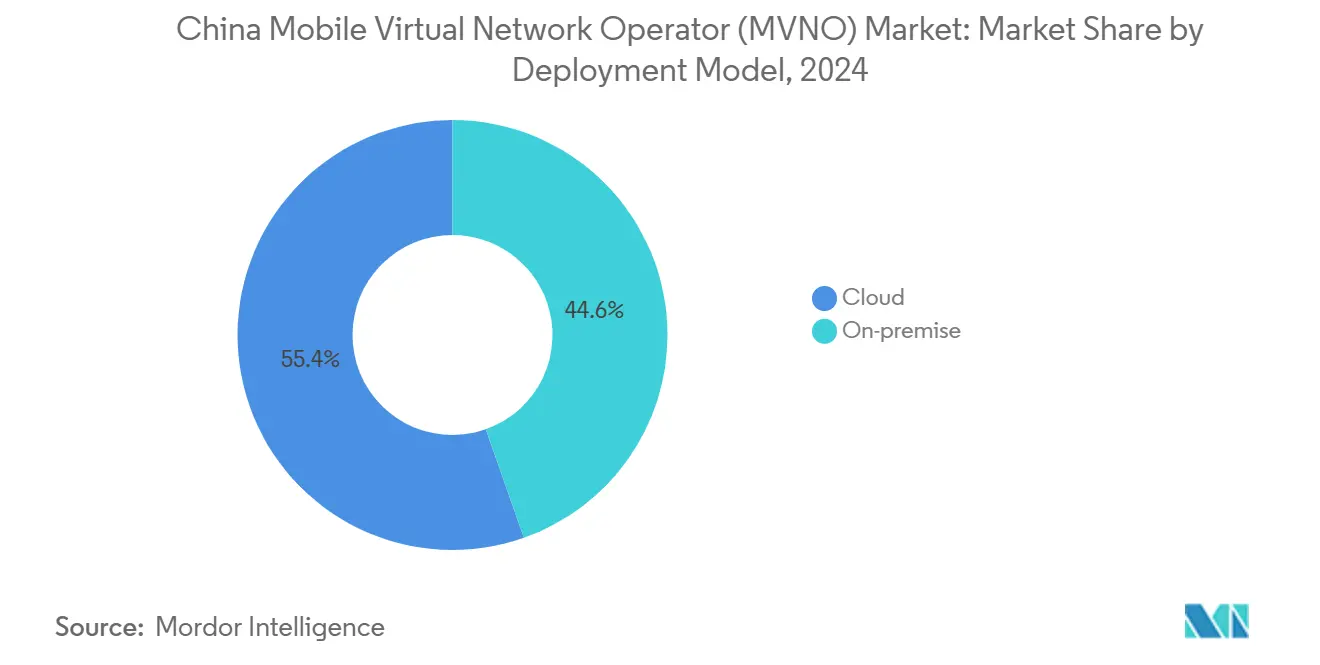

- Par modèle de déploiement, les plateformes cloud détenaient 55,40 % de la part du marché des opérateurs de réseau mobile virtuel en Chine en 2024 et se développent à un CAGR de 9,77 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/marque ont dominé avec une part de revenus de 38,83 % en 2024, tandis que les MVNO complets devraient afficher le CAGR le plus rapide de 11,48 % jusqu'en 2030.

- Par type d'abonné, les consommateurs représentent 69,81 % de la taille du marché des opérateurs de réseau mobile virtuel en Chine en 2024, tandis que les abonnements entreprises s'accélèrent à un CAGR de 13,05 % jusqu'en 2030.

- Par application, les services à tarif réduit ont conservé une part de 31,09 % de la taille du marché des opérateurs de réseau mobile virtuel en Chine en 2024 ; les services aux entreprises progressent à un CAGR de 9,00 % jusqu'en 2030.

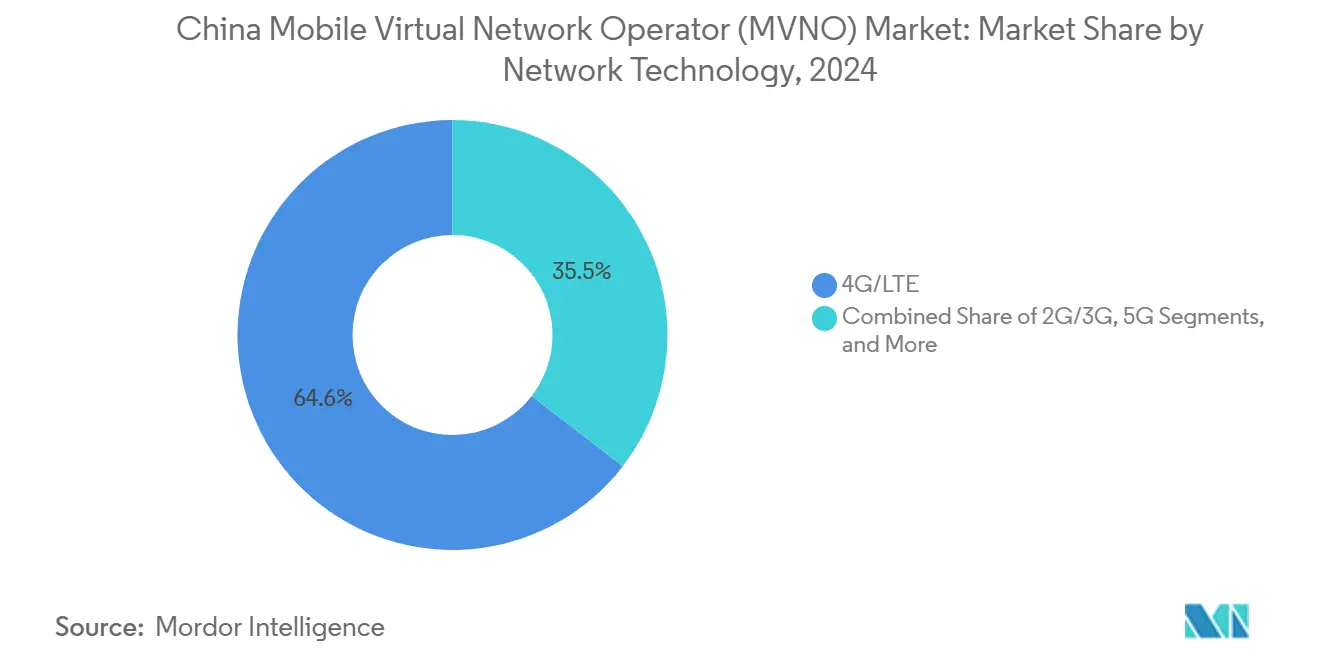

- Par technologie réseau, la 4G/LTE commandait une part de 64,55 % en 2024, mais les abonnements 5G s'envolent à un CAGR de 23,72 % jusqu'en 2030.

- Par canal de distribution, les ventes en ligne et exclusivement numériques ont capturé une part de 44,79 % en 2024 et devraient croître à un CAGR de 7,51 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remises accrues sur les tarifs de gros 5G des opérateurs de réseau mobile | +1.2% | Clusters urbains de premier et deuxième rang | Moyen terme (2-4 ans) |

| Mandats d'intégration exclusivement numérique pour les licences MVNO | +0.8% | Pékin, Shanghai, Shenzhen | Court terme (≤ 2 ans) |

| Essor de l'externalisation des réseaux privés pour l'Internet des objets industriel | +1.5% | Zones manufacturières du Guangdong, du Jiangsu, du Zhejiang | Long terme (≥ 4 ans) |

| Intégration du yuan numérique (e-CNY) avec les portefeuilles SIM/eSIM | +0.7% | Zones pilotes dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Places de marché d'API cloud télécom ouvertes aux tiers | +0.9% | Zones nationales d'innovation | Moyen terme (2-4 ans) |

| Subventions de revitalisation rurale pour les opérateurs virtuels | +0.4% | Mongolie intérieure, Xinjiang, Tibet | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remises accrues sur les tarifs de gros 5G des opérateurs de réseau mobile

Les trois réseaux hôtes de Chine accordent désormais des remises de 30 à 40 % sur les tarifs de gros standard aux opérateurs virtuels qui associent des tranches 5G à des forfaits de données, une politique qui monétise l'infrastructure 5G de 180 milliards USD tout en soutenant la croissance du trafic.[1]China Mobile Limited, "Rapport annuel 2024," China Mobile, chinamobileltd.com Les opérateurs télécom sécurisent des économies d'échelle et les MVNO bénéficient d'une marge de manœuvre tarifaire pour positionner des offres premium. Environ 9 000 tranches réseau d'entreprise étaient actives fin 2024, créant de nouveaux cas d'usage qui augmentent le revenu moyen par utilisateur des opérateurs virtuels.

Mandats d'intégration exclusivement numérique pour les licences MVNO

Le ministère de l'Industrie et des Technologies de l'Information exige l'e-KYC, la biométrie faciale et le provisionnement électronique des SIM pour tous les nouveaux MVNO, réduisant les coûts d'intégration de près de 65 % et comprimant l'activation à quelques minutes.[2]Ministère de l'Industrie et des Technologies de l'Information, "Lignes directrices pour la transformation numérique du secteur des télécommunications," MIIT, miit.gov.cn Les opérateurs qui intègrent directement les API dans les CRM cloud convertissent désormais les prospects en ligne en abonnés payants à des taux plus élevés et avec moins de cas de fraude.

Essor de l'externalisation des réseaux privés pour l'Internet des objets industriel

Les propriétaires d'usines dans le couloir manufacturier côtier délèguent de plus en plus les réseaux de campus 5G à des MVNO complets qui regroupent la gestion des tranches, la sécurité en périphérie et l'analyse des appareils. Les contrats d'Internet des objets industriel ont atteint 6,4 milliards USD d'ici 2026, représentant 40 % des dépenses chinoises en 5G privée. Les contrats pluriannuels améliorent la visibilité des revenus pour les opérateurs virtuels et approfondissent la collaboration technique avec les fournisseurs de cloud.

Intégration du yuan numérique (e-CNY) avec les portefeuilles SIM/eSIM

La Banque populaire de Chine a approuvé les normes techniques pour le stockage des identifiants du yuan numérique sur des éléments SIM sécurisés, permettant des paiements de proximité hors ligne qui contournent les applications.[3]Banque populaire de Chine, "Normes techniques d'intégration du yuan numérique," BPC, pbc.gov.cn Les MVNO perçoivent 0,1 à 0,3 % par transaction plus des frais de service de portefeuille, positionnant les fournisseurs de connectivité comme des acteurs clés du déploiement national de la monnaie numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des prix planchers de règlement de l'itinérance nationale | -0.6% | National | Court terme (≤ 2 ans) |

| Coûts accrus de vérification d'identité réelle et biométrique faciale | -0.4% | National | Court terme (≤ 2 ans) |

| Goulots d'étranglement de l'interconnexion cloud en périphérie pour les tranches MVNO | -0.3% | Centres urbains denses | Moyen terme (2-4 ans) |

| Convergence des sous-marques des opérateurs de réseau mobile cannibalisent les niches | -0.5% | Segments de consommateurs sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix planchers de règlement de l'itinérance nationale

De nouvelles règles fixent un minimum national pour le gros de l'itinérance interprovinciale, augmentant les coûts variables des MVNO d'environ 18 % et incitant les marques à petit budget à soit resserrer leur ciblage régional, soit absorber l'érosion des marges. En Chine, la hausse des prix planchers de règlement de l'itinérance nationale comprime les marges opérationnelles des MVNO. Des frais d'accès de gros élevés limitent la flexibilité tarifaire, entravent l'acquisition de clients à faible revenu moyen par utilisateur et diminuent la compétitivité face aux opérateurs disposant de leurs propres infrastructures. Compte tenu de l'importance de l'itinérance pour une couverture nationale complète, ces coûts croissants nuisent non seulement à la rentabilité, mais freinent également l'expansion des MVNO, en particulier dans les segments à petit budget et axés sur l'Internet des objets.

Coûts accrus de vérification d'identité réelle

Chaque nouvelle SIM déclenche désormais une vérification biométrique et d'authentification de documents, coûtant 0,17 USD en 2024 et tendant vers 0,15 USD d'ici 2029, ajoutant des frais fixes d'intégration qui pèsent davantage sur les petites marques. Les MVNO chinois font face à des coûts de conformité et d'intégration croissants en raison du renforcement des exigences de vérification d'identité réelle. La vérification d'identité renforcée, la validation biométrique et l'intégration aux bases de données d'État augmentent non seulement les frais généraux opérationnels, mais retardent également les cycles d'activation des SIM. Pour les MVNO qui s'adressent aux utilisateurs prépayés à faible marge, ces dépenses de vérification supplémentaires réduisent l'efficacité d'acquisition et entravent une mise à l'échelle rapide, en particulier dans les modèles exclusivement numériques et à petit budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la scalabilité

Les plateformes cloud représentent 55,40 % de la part du marché des opérateurs de réseau mobile virtuel en Chine en 2024 et progressent à un CAGR de 9,77 %, soulignant leur rôle dans le déploiement rapide des services et la flexibilité des dépenses opérationnelles. La taille du marché des opérateurs de réseau mobile virtuel en Chine liée aux déploiements cloud devrait s'élargir à mesure que les opérateurs lancent des fonctions de cœur virtualisées, exploitent l'orchestration automatisée et s'alignent sur des stratégies commerciales de paiement à la croissance.

Cette transition permet aux MVNO de lancer des tranches 5G différenciées et des services de calcul en périphérie sans dépenser en commutateurs physiques et centres de données. Des partenaires cloud tels qu'Alibaba Cloud fournissent des modèles d'API qui réduisent les cycles de développement, permettant la facturation en temps réel, la facturation en yuan numérique et la prédiction du taux de désabonnement basée sur l'intelligence artificielle. Les fournisseurs pré-intègrent désormais des modules de conformité pour l'identité numérique et l'interception légale, réduisant les frictions réglementaires et accélérant le délai de mise en revenus.

Par mode opérationnel : les MVNO complets émergent comme leaders de croissance

Les MVNO revendeurs et légers détenaient une part de revenus de 38,83 % en 2024, reflétant une prudence réglementaire antérieure. Cependant, les MVNO complets devraient se développer à un CAGR de 11,48 %, soutenus par des tests d'interconnexion simplifiés et des pilotes de partage de spectre qui approfondissent le contrôle sur les plans de signalisation du cœur de réseau. Les acteurs du marché des opérateurs de réseau mobile virtuel en Chine adoptant un contrôle total gagnent la liberté de mettre en œuvre des politiques de qualité de service et des profils Internet des objets à faible latence indisponibles dans le cadre de contrats de revente.

Les opérateurs de services occupent une position intermédiaire, louant des éléments de cœur tout en gérant la conception des produits. Leur croissance modérée indique un appétit du marché pour une autonomie partielle sans lourdes contraintes en capital. Les MVNO complets, souvent des entreprises technologiques ou des fournisseurs de cloud, poursuivent la différenciation des services via des API réseau, la sécurité en périphérie et l'analyse des données, qui renforcent toutes la fidélisation des clients et améliorent les marges.

Par type d'abonné : l'accélération des entreprises remodèle la dynamique

Les lignes grand public représentent encore 69,81 % de la taille du marché des opérateurs de réseau mobile virtuel en Chine en 2024, mais les abonnements entreprises se développent à un CAGR de 13,05 %. Les passerelles Internet des objets industriel, la robotique connectée et les traceurs logistiques intelligents exigent une connectivité garantie par des accords de niveau de service et une intelligence en périphérie que les MVNO adaptent via des tranches 5G. Le revenu moyen par utilisateur des entreprises est plusieurs fois supérieur à celui des comptes prépayés grand public, améliorant la marge brute et la valeur à vie des opérateurs.

Les lignes spécifiques à l'Internet des objets illustrent l'évolution vers la facturation centrée sur les appareils et la gestion du cycle de vie. Les MVNO proposent des portails de provisionnement, des identifiants d'appareils sécurisés et des analyses du cycle de vie pour se positionner comme partenaires d'orchestration à panneau unique pour les fabricants. L'évolution du mix élève les attentes en matière de qualité de service et favorise une collaboration plus approfondie avec les hyperscalers cloud et les fournisseurs de plateformes en périphérie.

Par application : les services aux entreprises stimulent le positionnement premium

Les forfaits à tarif réduit maintiennent une part de 31,09 %, ancrés par les étudiants et les travailleurs migrants à la recherche de forfaits voix-données à faible coût. Les services aux entreprises, cependant, enregistrent le CAGR le plus rapide de 9,00 % à mesure que les entreprises intègrent la connectivité cellulaire dans les lignes de production, les terminaux de point de vente et les moniteurs d'actifs à distance. Le marché des opérateurs de réseau mobile virtuel en Chine continue de migrer de la pure concurrence par les prix vers des offres groupées à valeur ajoutée comprenant des tableaux de bord d'analyse, des suites de gestion des appareils et des rails de paiement intégrés.

Les applications cellulaires de machine à machine servent le comptage d'énergie, le stationnement intelligent et la télématique, mettant en évidence des contrats pluriannuels avec des volumes prévisibles. Au-delà du machine à machine, les MVNO explorent désormais la tranche réseau en tant que service pour le jeu en nuage, la formation immersive et la vidéosurveillance haute définition. Ces services premium s'appuient sur la faible latence de la 5G et le découpage en couches ISO, cimentant la pertinence des MVNO dans les feuilles de route de transformation numérique plus larges.

Par technologie réseau : la transformation 5G s'accélère

La 4G/LTE fournit encore 64,55 % des lignes actives, mais les abonnements 5G bondissent à un CAGR de 23,72 % à mesure que les consommateurs mettent à niveau leurs appareils et que les entreprises exigent des liaisons ultra-fiables à faible latence. Le marché des opérateurs de réseau mobile virtuel en Chine s'appuie sur une couverture 5G nationale de plus de 3,6 millions de stations de base pour concevoir des niveaux de produits différenciés et des offres entreprises garanties par la qualité de service.

L'extinction des réseaux 2G/3G libère du spectre pour l'expansion de la 5G, tandis que les essais satellite/réseau terrestre non terrestre ciblent l'agriculture, l'exploitation minière et les cas d'usage de sécurité aux frontières. Les MVNO intègrent la liaison montante satellite dans des SIM multi-porteuses pour fournir une couverture de secours dans les régions occidentales peu peuplées. À mesure que la 5G avancée prend de l'élan après 2027, les opérateurs virtuels prévoient d'exploiter la détection intégrée et les réseaux d'intelligence artificielle pour distinguer davantage les produits premium.

Par canal de distribution : la stratégie axée sur le numérique domine

Les ventes en ligne et via application ont capturé une part de 44,79 % et devraient croître à un CAGR de 7,51 %, portées par les liens profonds du commerce électronique, les widgets e-KYC intégrés et l'activation instantanée des eSIM. Le marché des opérateurs de réseau mobile virtuel en Chine bénéficie des attentes des clients façonnées par les super-applications, où l'achat d'un forfait de données est aussi fluide que la commande de nourriture.

La vente au détail traditionnelle conserve sa pertinence pour le groupement d'appareils à forte valeur ajoutée et le soutien aux personnes âgées, mais souffre de coûts fixes plus élevés. Les boutiques de sous-marques d'opérateurs mêlent assistance physique et mises à niveau numériques, tandis que les canaux de gros alimentent des groupes d'affinité tels que les chauffeurs de covoiturage ou les livreurs. La distribution numérique permet la personnalisation des forfaits en temps réel, la vente incitative assistée par intelligence artificielle et un taux de désabonnement plus faible, amplifiant les avantages d'échelle pour les entrants natifs du cloud.

Analyse géographique

Les zones métropolitaines de premier et deuxième rang ancrent les revenus en raison des premiers appareils 5G, des campus d'entreprises denses et d'un revenu disponible plus élevé. Pékin, Shanghai et Shenzhen accueillent des programmes pilotes pour les portefeuilles en yuan numérique et les places de marché de tranches réseau, en faisant des bancs d'essai pour les services MVNO premium. Les provinces manufacturières côtières, le Guangdong, le Jiangsu et le Zhejiang, commandent des tranches 5G privées pour les usines intelligentes, propulsant les abonnements Internet des objets industriel et soutenant des contrats de service à long terme.

Les régions orientales bénéficient d'une infrastructure de fibre optique mature et d'une densité urbaine qui réduisent les coûts par site. Pourtant, la saturation du marché pousse les MVNO à cultiver les villes de troisième et quatrième rang où la pénétration mobile reste inférieure aux moyennes nationales, et les marques locales se concurrencent sur le contenu localisé et le service client. Le marché des opérateurs de réseau mobile virtuel en Chine exploite les portails d'e-gouvernement provinciaux pour vendre en complément des identités numériques et des applications de retraite, intégrant la connectivité aux services de la vie quotidienne.

Les initiatives de revitalisation rurale allouent des subventions à la Mongolie intérieure, au Xinjiang et au Tibet. Les opérateurs virtuels qui s'associent à China Unicom connectent des kiosques numériques de village et des corridors logistiques par drone, ouvrant de nouveaux clusters de demande. La liaison montante satellite combinée à des sites macro 5G en basse bande étend la couverture aux postes frontières et aux zones minières, créant des revenus supplémentaires avec une concurrence minimale. Le développement de l'ouest diversifie également les revenus loin des corridors orientaux encombrés, équilibrant les charges réseau.

Paysage concurrentiel

Alibaba Mobile regroupe la connectivité avec les points de fidélité Taobao et les portefeuilles Ant Group, canalisant le trafic du commerce électronique vers des forfaits prépayés et renforçant la fidélisation. JD Mobile associe la livraison de SIM le jour même au réseau de JD Logistics, transformant les mises à niveau d'appareils en ventes de connectivité immédiates. Les deux marques exploitent des lacs de données et des modèles d'intelligence artificielle pour affiner le ciblage des offres, réduisant les dépenses marketing par acquisition.

Les MVNO purs se différencient par des catalogues de services de qualité entreprise, des tableaux de bord d'accords de niveau de service et des solutions spécifiques à un domaine telles que la gestion de réseau pour les usines intelligentes. Les nouveaux entrants natifs du cloud intègrent des API de plateforme télécom, notamment la facturation en temps réel, les services de localisation et l'orchestration des tranches, dans des pipelines DevOps pour publier des versions de fonctionnalités hebdomadaires. Ces capacités sont importantes alors que les sous-marques des opérateurs de réseau mobile comme Pengyou de China Mobile intensifient la concurrence par les prix. La consolidation est probable car la conformité biométrique, les prix planchers d'itinérance et les investissements technologiques élèvent ensemble les seuils d'échelle.

Leaders du secteur des opérateurs de réseau mobile virtuel en Chine

Snail Mobile Century Snail Communications Technology Co., Ltd.

Guangzhou 263 Mobile Communications Co., Ltd.

Guangdong Lenovo Dongde Communication Co., Ltd.

Suning Mobile (Suning Co., Ltd.)

JD Mobile (JD.com, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : China Mobile a annoncé des partenariats stratégiques avec plus de 500 entreprises via son écosystème d'investissement, s'engageant à investir 190 milliards RMB pour soutenir le développement de l'infrastructure MVNO et les plateformes de services natifs du cloud.

- Avril 2025 : Lenovo a introduit le routeur mobile CPE 5G Xiaoxin, offrant aux consommateurs une connectivité 5G compacte et à haute vitesse.

- Janvier 2024 : China Unicom a lancé des projets complets de village numérique en Mongolie intérieure, fournissant des services de connectivité subventionnés par le gouvernement via des partenariats MVNO.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel en Chine

Le rapport sur le marché des opérateurs de réseau mobile virtuel en Chine est segmenté par modèle de déploiement (cloud, sur site), mode opérationnel (revendeur, opérateur de services, MVNO complet, MVNO léger/marque), type d'abonné (consommateur, entreprise, Internet des objets spécifique), application (remise, entreprise, machine à machine cellulaire, autres), technologie réseau (2G/3G, 4G/LTE, 5G, satellite/réseau terrestre non terrestre) et canal de distribution (en ligne/numérique uniquement, magasins de vente au détail traditionnels, boutiques de sous-marques d'opérateurs, tiers/gros). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / marque |

| Consommateur |

| Entreprise |

| Internet des objets spécifique |

| Remise |

| Entreprise |

| Machine à machine cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/réseau terrestre non terrestre |

| En ligne / numérique uniquement |

| Magasins de vente au détail traditionnels |

| Boutiques de sous-marques d'opérateurs |

| Tiers / gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Internet des objets spécifique | |

| Par application | Remise |

| Entreprise | |

| Machine à machine cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/réseau terrestre non terrestre | |

| Par canal de distribution | En ligne / numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Boutiques de sous-marques d'opérateurs | |

| Tiers / gros |

Questions clés auxquelles le rapport répond

À quelle vitesse les lignes entreprises croissent-elles sur le marché des opérateurs de réseau mobile virtuel en Chine ?

Les abonnements entreprises augmentent à un CAGR de 13,05 % entre 2025 et 2030 grâce à l'externalisation de l'Internet des objets industriel.

Quel modèle de déploiement offre la plus grande opportunité ?

Les plateformes cloud détiennent déjà une part de 55,40 % et croissent à un CAGR de 9,77 % grâce à des déploiements de services évolutifs et pilotés par API.

Quel rôle joue le yuan numérique (e-CNY) dans les offres MVNO ?

Les portefeuilles en yuan numérique intégrés aux SIM génèrent des frais de 0,1 à 0,3 % par transaction et positionnent les opérateurs virtuels au sein de l'infrastructure nationale de monnaie numérique.

Pourquoi les MVNO complets attirent-ils l'attention maintenant ?

L'assouplissement réglementaire permet aux MVNO complets de posséder des fonctions de cœur et de fournir des tranches 5G différenciées, générant le CAGR le plus élevé de 11,48 % parmi les modes opérationnels.

Quelles régions sont les prochaines pour l'expansion ?

Les provinces rurales soutenues par des subventions telles que la Mongolie intérieure et le Xinjiang présentent une croissance à mesure que les projets de village numérique se développent.

Dernière mise à jour de la page le: