Tamaño y Participación del Mercado de Operadores de Red Móvil Virtual de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

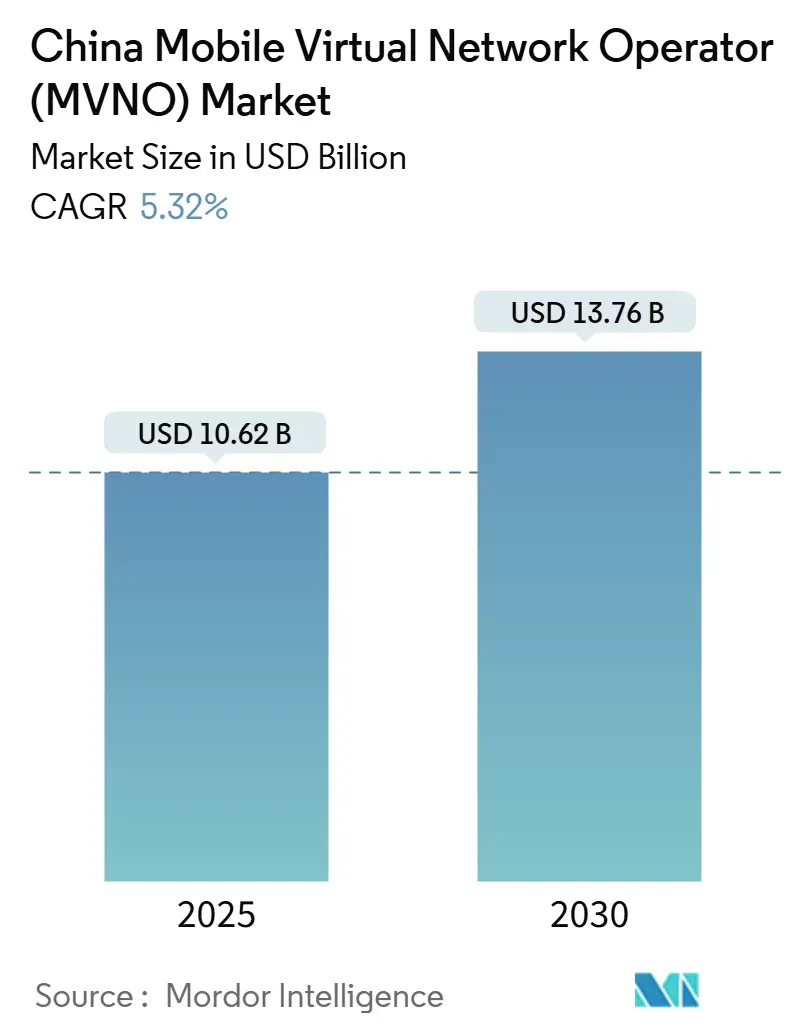

| Tamaño del Mercado (2025) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.32% CAGR |

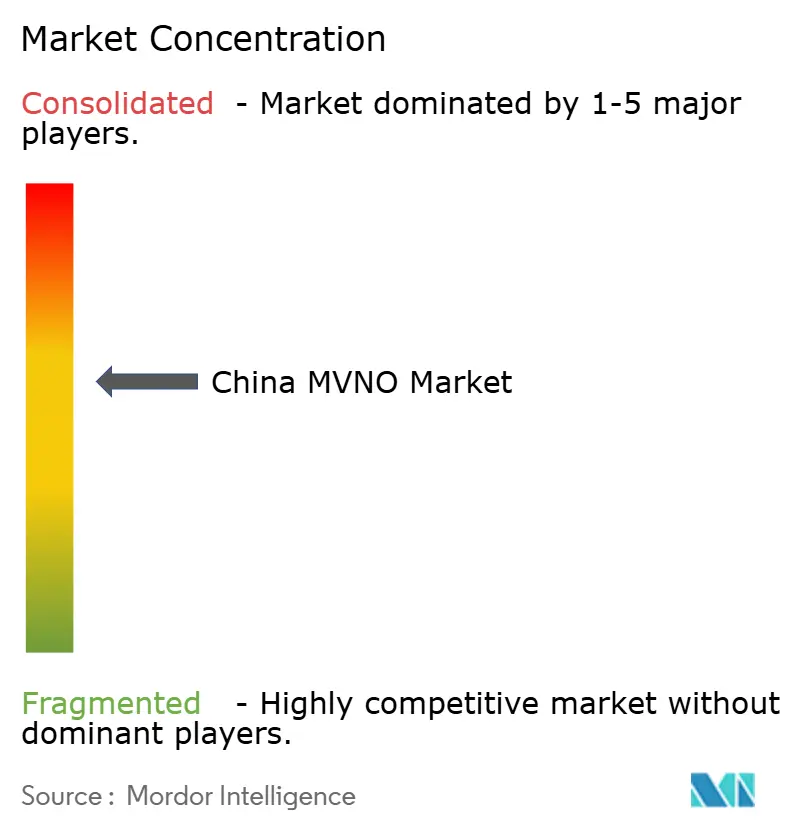

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil Virtual de China por Mordor Intelligence

El tamaño del Mercado de Operadores de Red Móvil Virtual de China se estima en USD 10,62 mil millones en 2025, y se espera que alcance los USD 13,76 mil millones en 2030, a una CAGR del 5,32% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 82,34 millones de suscriptores en 2025 a 100,99 millones de suscriptores en 2030, a una CAGR del 4,17% durante el período de pronóstico (2025-2030). Los descuentos sostenidos en tarifas mayoristas de los tres operadores de red móvil nacionales, el despliegue más rápido de 5G en ciudades de Nivel 1 y 2, y los primeros pilotos comerciales de carteras SIM habilitadas con e-CNY están impulsando la innovación en servicios y el ingreso promedio por usuario. La externalización empresarial de redes 5G privadas a operadores virtuales especializados está desbloqueando contratos a largo plazo, mientras que los fondos de revitalización rural están subsidiando la cobertura en las provincias occidentales y del norte con menor atención. La concesión de licencias exclusivamente digitales, la verificación electrónica de identidad en tiempo real y los mercados de segmentación de red reducen conjuntamente las barreras para los nuevos participantes nativos de la nube que buscan diferenciarse más allá del precio.

Conclusiones Clave del Informe

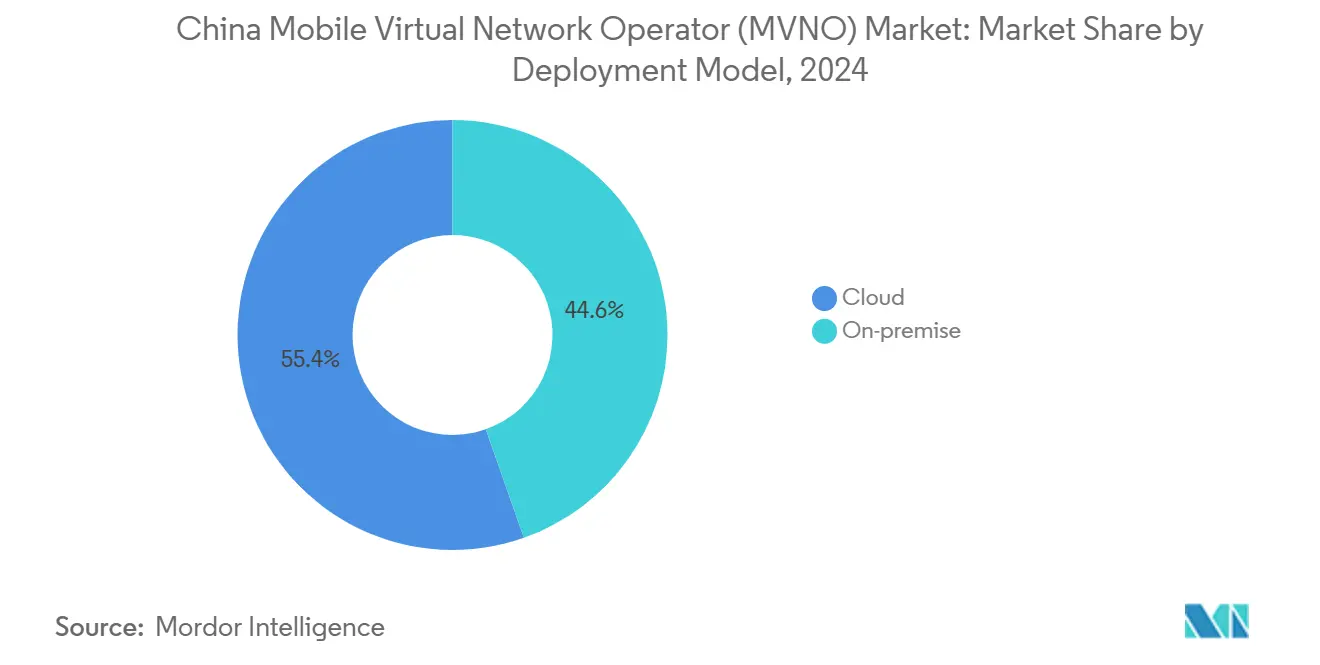

- Por modelo de implementación, las plataformas en la nube representaron el 55,40% de la participación del Mercado de Operadores de Red Móvil Virtual de China en 2024 y se están expandiendo a una CAGR del 9,77% hasta 2030.

- Por modo operativo, los MVNO revendedores/ligeros/marca lideraron con una participación de ingresos del 38,83% en 2024, mientras que se proyecta que los MVNO completos registren la CAGR más rápida del 11,48% hasta 2030.

- Por tipo de suscriptor, el consumidor representa el 69,81% del tamaño del Mercado de Operadores de Red Móvil Virtual de China en 2024, mientras que las suscripciones empresariales se aceleran a una CAGR del 13,05% hasta 2030.

- Por aplicación, los servicios de descuento mantuvieron una participación del 31,09% del tamaño del Mercado de Operadores de Red Móvil Virtual de China en 2024; los servicios empresariales avanzan a una CAGR del 9,00% hasta 2030.

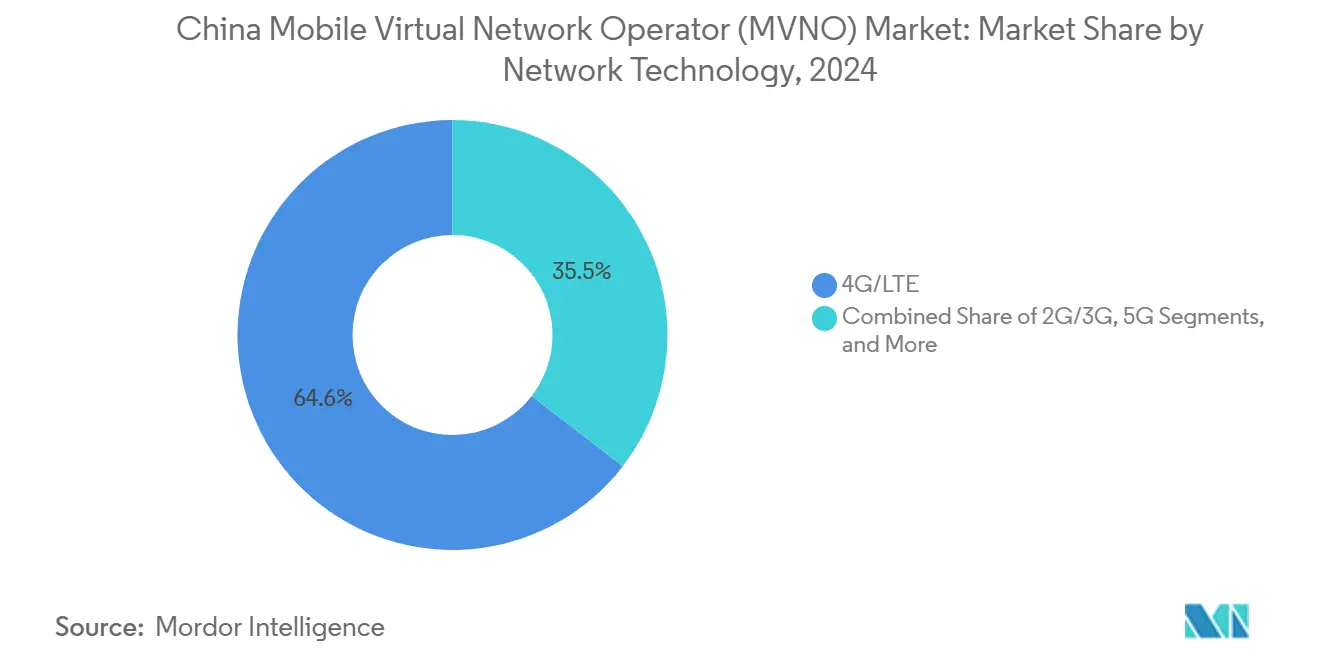

- Por tecnología de red, 4G/LTE dominó con una participación del 64,55% en 2024, aunque las suscripciones 5G se disparan a una CAGR del 23,72% hasta 2030.

- Por canal de distribución, las ventas en línea y exclusivamente digitales capturaron una participación del 44,79% en 2024 y se prevé que crezcan a una CAGR del 7,51% hasta 2030.

Tendencias e Información del Mercado de Operadores de Red Móvil Virtual de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayores descuentos en tarifas mayoristas de 5G por parte de los operadores de red móvil | +1.2% | Clústeres urbanos de Nivel 1 y 2 | Mediano plazo (2-4 años) |

| Mandatos de incorporación exclusivamente digital para licencias MVNO | +0.8% | Pekín, Shanghái, Shenzhen | Corto plazo (≤ 2 años) |

| Auge de la externalización de redes privadas de IoT industrial | +1.5% | Cinturones manufactureros en Guangdong, Jiangsu, Zhejiang | Largo plazo (≥ 4 años) |

| Integración del e-CNY (yuan digital) con carteras SIM/eSIM | +0.7% | Zonas piloto en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Mercados de API en la nube de telecomunicaciones abiertos a terceros | +0.9% | Zonas nacionales de innovación | Mediano plazo (2-4 años) |

| Subsidios de revitalización rural para operadores virtuales | +0.4% | Mongolia Interior, Xinjiang, Tíbet | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores descuentos en tarifas mayoristas de 5G por parte de los operadores de red móvil

Las tres redes anfitrionas de China ahora ofrecen reembolsos del 30-40% sobre las tarifas mayoristas estándar para los operadores virtuales que agrupan segmentos 5G con planes de datos, una política que monetiza la infraestructura 5G de USD 180 mil millones mientras sostiene el crecimiento del tráfico.[1]China Mobile Limited, "Informe Anual 2024," China Mobile, chinamobileltd.com Las telecomunicaciones aseguran economías de escala y los MVNO obtienen margen de precio para posicionar planes premium. Alrededor de 9.000 segmentos de red empresariales estaban activos a finales de 2024, creando nuevos casos de uso que elevan el ARPU de los operadores virtuales.

Mandatos de incorporación exclusivamente digital para licencias MVNO

El Ministerio de Industria y Tecnología de la Información exige verificación electrónica de identidad, biometría facial y aprovisionamiento electrónico de SIM para todos los nuevos MVNO, reduciendo los costos de incorporación en cerca del 65% y comprimiendo la activación a minutos.[2]Ministerio de Industria y Tecnología de la Información, "Directrices de Transformación Digital para la Industria de las Telecomunicaciones," MIIT, miit.gov.cn Los operadores que integran las API directamente en los CRM en la nube ahora convierten los clientes potenciales en línea en suscriptores de pago a tasas más altas y con menos casos de fraude.

Auge de la externalización de redes privadas de IoT industrial

Los propietarios de fábricas en el corredor manufacturero costero delegan cada vez más las redes de campus 5G a MVNO completos que agrupan la gestión de segmentos, la seguridad perimetral y el análisis de dispositivos. Los contratos de IoT industrial alcanzaron los USD 6,4 mil millones en 2026, representando el 40% del gasto en 5G privado de China. Los acuerdos plurianuales mejoran la visibilidad de los ingresos para los operadores virtuales y profundizan la colaboración técnica con los proveedores de nube.

Integración del e-CNY con carteras SIM/eSIM

El Banco Popular de China aprobó estándares técnicos para almacenar credenciales de yuan digital en elementos SIM seguros, habilitando pagos de proximidad sin conexión que prescinden de las aplicaciones.[3]Banco Popular de China, "Estándares Técnicos de Integración del Yuan Digital," BPCh, pbc.gov.cn Los MVNO cobran entre el 0,1% y el 0,3% por transacción más tarifas de servicio de cartera, posicionando a los proveedores de conectividad como infraestructura clave para el despliegue nacional de la moneda digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los precios mínimos de liquidación de itinerancia nacional | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Mayores costos de verificación de nombre real / identificación facial | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de botella en la interconexión de nube perimetral para segmentos MVNO | -0.3% | Núcleos urbanos densos | Mediano plazo (2-4 años) |

| Convergencia de submarcas de operadores de red móvil que canibalizan nichos | -0.5% | Segmentos de consumidores sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los precios mínimos de liquidación de itinerancia nacional

Las nuevas normas establecen un mínimo nacional para la itinerancia mayorista interprovincial, incrementando los costos variables de los MVNO en aproximadamente un 18% y llevando a las marcas de bajo costo a ajustar su orientación regional o absorber la erosión de márgenes. En China, el aumento de los precios mínimos de liquidación de itinerancia nacional está comprimiendo los márgenes operativos de los MVNO. Las elevadas tarifas de acceso mayorista limitan la flexibilidad de precios, dificultan la captación de clientes con bajo ARPU y reducen la competitividad frente a los operadores con infraestructura propia. Dada la importancia de la itinerancia para una cobertura nacional integral, estos costos crecientes no solo afectan la rentabilidad, sino que también obstaculizan la expansión de los MVNO, particularmente en los segmentos orientados al presupuesto y al IoT.

Mayores costos de verificación de nombre real

Cada nueva SIM activa ahora desencadena una verificación biométrica y de documentos, con un costo de USD 0,17 en 2024 y una tendencia a USD 0,15 para 2029, añadiendo gastos fijos de incorporación que pesan más sobre las marcas pequeñas. Los MVNO chinos enfrentan costos crecientes de cumplimiento e incorporación debido al endurecimiento de los requisitos de verificación de nombre real. La verificación de identidad mejorada, la validación biométrica y la integración con bases de datos estatales no solo elevan los gastos operativos, sino que también retrasan los ciclos de activación de SIM. Para los MVNO que atienden a usuarios de prepago de bajo margen, estos gastos adicionales de verificación reducen la eficiencia de captación y dificultan el escalado rápido, especialmente en los modelos exclusivamente digitales y de bajo costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La infraestructura en la nube impulsa la escalabilidad

Las plataformas en la nube representan el 55,40% de la participación del Mercado de Operadores de Red Móvil Virtual de China en 2024 y avanzan a una CAGR del 9,77%, lo que subraya su papel en el despliegue rápido de servicios y la flexibilidad de los gastos operativos. Se proyecta que el tamaño del Mercado de Operadores de Red Móvil Virtual de China asociado a las implementaciones en la nube se amplíe a medida que los operadores activen funciones de núcleo virtualizadas, aprovechen la orquestación automatizada y se alineen con estrategias de negocio de pago por crecimiento.

El cambio permite a los MVNO lanzar segmentos 5G diferenciados y servicios de cómputo perimetral sin gastar en conmutadores físicos y centros de datos. Los socios de nube como Alibaba Cloud proporcionan plantillas de API que reducen los ciclos de desarrollo, habilitando la facturación en tiempo real, la facturación con e-CNY y la predicción de abandono basada en inteligencia artificial. Los proveedores ahora preintegran módulos de cumplimiento para identidad digital e interceptación legal, reduciendo la fricción regulatoria y acelerando el tiempo hasta la generación de ingresos.

Por Modo Operativo: Los MVNO completos emergen como líderes de crecimiento

Los MVNO revendedores y ligeros mantuvieron una participación de ingresos del 38,83% en 2024, reflejando la cautela regulatoria anterior. Sin embargo, los MVNO completos están preparados para expandirse a una CAGR del 11,48%, respaldados por pruebas de interconexión simplificadas y pilotos de compartición de espectro que profundizan el control sobre los planos de señalización del núcleo. Los participantes del Mercado de Operadores de Red Móvil Virtual de China que adoptan el control total obtienen libertad para implementar políticas de calidad de servicio y perfiles de IoT de baja latencia no disponibles bajo contratos de reventa.

Los operadores de servicio ocupan una posición intermedia, arrendando elementos del núcleo pero gestionando el diseño del producto. Su crecimiento moderado indica el apetito del mercado por la autonomía parcial sin grandes compromisos de capital. Los MVNO completos, a menudo empresas tecnológicas o proveedores de nube, persiguen la diferenciación de servicios a través de API de red, seguridad perimetral y análisis de datos, todo lo cual fortalece la fidelización de clientes y mejora los márgenes.

Por Tipo de Suscriptor: La aceleración empresarial remodela la dinámica

Las líneas de consumidor aún representan el 69,81% del tamaño del Mercado de Operadores de Red Móvil Virtual de China a partir de 2024, pero las suscripciones empresariales se expanden a una CAGR del 13,05%. Las pasarelas de IoT industrial, la robótica conectada y los rastreadores de logística inteligente demandan conectividad respaldada por acuerdos de nivel de servicio e inteligencia perimetral que los MVNO adaptan mediante segmentos 5G. El ARPU empresarial es varias veces superior al de las cuentas de prepago de consumidor, mejorando el margen bruto del operador y el valor de vida del cliente.

Las líneas específicas de IoT ilustran la evolución hacia la facturación centrada en dispositivos y la gestión del ciclo de vida. Los MVNO ofrecen portales de aprovisionamiento, credenciales de dispositivos seguras y análisis del ciclo de vida para posicionarse como socios de orquestación de panel único para los fabricantes. El cambio en la combinación eleva las expectativas de calidad de servicio e impulsa una colaboración más profunda con los hiperescaladores de nube y los proveedores de plataformas perimetrales.

Por Aplicación: Los servicios empresariales impulsan el posicionamiento premium

Los planes de descuento mantienen una participación del 31,09%, anclados por estudiantes y trabajadores migrantes que buscan paquetes de voz y datos de bajo costo. Los servicios empresariales, sin embargo, registran la CAGR más rápida del 9,00% a medida que las empresas integran la conectividad celular en líneas de producción, dispositivos de punto de venta y monitores de activos remotos. El Mercado de Operadores de Red Móvil Virtual de China continúa migrando de la competencia puramente por precio hacia paquetes de valor añadido que incluyen paneles de análisis, suites de gestión de dispositivos y plataformas de pago integradas.

Las aplicaciones de M2M celular sirven para la medición de energía, el estacionamiento inteligente y la telemática, destacando contratos plurianuales con volúmenes predecibles. Más allá del M2M, los MVNO ahora exploran el segmento de red como servicio para juegos en la nube, formación inmersiva y videovigilancia de alta definición. Estos servicios premium dependen de la baja latencia del 5G y la segmentación por capas ISO, consolidando la relevancia de los MVNO dentro de las hojas de ruta más amplias de transformación digital.

Por Tecnología de Red: La transformación 5G se acelera

4G/LTE aún proporciona el 64,55% de las líneas activas, pero las suscripciones 5G se disparan a una CAGR del 23,72% a medida que los consumidores actualizan sus dispositivos y las empresas demandan enlaces de baja latencia y alta fiabilidad. El Mercado de Operadores de Red Móvil Virtual de China aprovecha la cobertura 5G nacional de más de 3,6 millones de estaciones base para crear niveles de productos diferenciados y ofertas empresariales respaldadas por calidad de servicio.

El cierre de las redes 2G/3G libera espectro para la expansión del 5G, mientras que los ensayos de satélite/NTN apuntan a casos de uso en agricultura, minería y seguridad fronteriza. Los MVNO integran el backhaul satelital en SIM multiportadora para proporcionar cobertura de respaldo en las regiones occidentales escasamente pobladas. A medida que el 5G Avanzado gana impulso después de 2027, los operadores virtuales planean explotar la detección integrada y las redes de inteligencia artificial para diferenciar aún más los productos premium.

Por Canal de Distribución: La estrategia digital primero domina

Las ventas en línea y a través de aplicaciones capturaron una participación del 44,79% y están preparadas para crecer a una CAGR del 7,51%, impulsadas por enlaces profundos de comercio electrónico, widgets integrados de verificación electrónica de identidad y activación instantánea de eSIM. El Mercado de Operadores de Red Móvil Virtual de China se beneficia de las expectativas de los clientes moldeadas por las superaplicaciones, donde adquirir un plan de datos es tan sencillo como pedir comida.

El comercio minorista tradicional mantiene relevancia para la agrupación de dispositivos de alto contacto y el soporte a personas mayores, pero sufre de mayores costos fijos. Las tiendas de submarcas de operadores combinan el soporte físico con las actualizaciones digitales, mientras que los canales mayoristas abastecen a grupos de afinidad como conductores de transporte por aplicación o mensajeros de reparto. La distribución digital permite la personalización de planes en tiempo real, la venta adicional asistida por inteligencia artificial y una menor tasa de abandono, amplificando las ventajas de escala para los nuevos participantes nativos de la nube.

Análisis Geográfico

Las áreas metropolitanas de Nivel 1 y Nivel 2 anclan los ingresos debido a los primeros dispositivos 5G, los densos campus empresariales y el mayor ingreso disponible. Pekín, Shanghái y Shenzhen albergan programas piloto de carteras de e-CNY y mercados de segmentación de red, convirtiéndolos en bancos de prueba para servicios MVNO premium. Las provincias manufactureras costeras, Guangdong, Jiangsu y Zhejiang, solicitan segmentos 5G privados para fábricas inteligentes, impulsando las suscripciones de IoT industrial y respaldando contratos de servicio a largo plazo.

Las regiones orientales disfrutan de un backhaul de fibra maduro y una densidad urbana que reducen los costos por sitio. Sin embargo, la saturación del mercado impulsa a los MVNO a cultivar ciudades de Nivel 3 y 4 donde la penetración móvil sigue por debajo de los promedios nacionales, y las marcas locales compiten en contenido localizado y servicio al cliente. El Mercado de Operadores de Red Móvil Virtual de China aprovecha los portales de gobierno electrónico provinciales para vender de forma cruzada identidades digitales y aplicaciones de pensiones, integrando la conectividad con los servicios de la vida cotidiana.

Las iniciativas de revitalización rural asignan subsidios a Mongolia Interior, Xinjiang y Tíbet. Los operadores virtuales que se asocian con China Unicom conectan quioscos digitales de aldeas y corredores logísticos basados en drones, desbloqueando nuevos grupos de demanda. El backhaul satelital combinado con sitios macro de 5G de banda baja extiende la cobertura a puestos fronterizos y zonas mineras, creando ingresos incrementales con mínima competencia. La expansión hacia el oeste también diversifica los ingresos alejándose de los saturados corredores orientales, equilibrando las cargas de red.

Panorama Competitivo

Alibaba Mobile agrupa la conectividad con puntos de fidelidad de Taobao y carteras de Ant Group, canalizando el tráfico de comercio electrónico hacia paquetes de prepago y aumentando la fidelización. JD Mobile combina la entrega de SIM en el mismo día con la red de JD Logistics, convirtiendo las actualizaciones de dispositivos en ventas inmediatas de conectividad. Ambas marcas explotan lagos de datos y modelos de inteligencia artificial para refinar la orientación de ofertas, reduciendo el gasto de marketing por captación.

Los MVNO especializados se diferencian a través de catálogos de servicios de nivel empresarial, paneles de acuerdos de nivel de servicio y soluciones específicas de dominio como la gestión de redes de fábricas inteligentes. Los nuevos participantes nativos de la nube integran API de plataformas de telecomunicaciones, incluidas la facturación en tiempo real, los servicios de localización y la orquestación de segmentos, en canalizaciones de DevOps para publicar lanzamientos de funciones semanales. Estas capacidades importan a medida que las submarcas de operadores de red móvil como Pengyou de China Mobile intensifican la competencia de precios. La consolidación es probable a medida que el cumplimiento biométrico, los precios mínimos de itinerancia y la inversión tecnológica elevan conjuntamente los umbrales de escala.

Líderes de la Industria de Operadores de Red Móvil Virtual de China

Snail Mobile Century Snail Communications Technology Co., Ltd.

Guangzhou 263 Mobile Communications Co., Ltd.

Guangdong Lenovo Dongde Communication Co., Ltd.

Suning Mobile (Suning Co., Ltd.)

JD Mobile (JD.com, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China Mobile anunció asociaciones estratégicas con más de 500 empresas a través de su ecosistema de inversión, comprometiendo RMB 190 mil millones para apoyar el desarrollo de infraestructura MVNO y plataformas de servicios nativos de la nube.

- Abril de 2025: Lenovo introdujo el enrutador móvil CPE 5G Xiaoxin, ofreciendo a los consumidores conectividad 5G compacta y de alta velocidad.

- Enero de 2024: China Unicom lanzó proyectos integrales de aldea digital en toda Mongolia Interior, proporcionando servicios de conectividad subsidiados por el gobierno a través de asociaciones MVNO.

Alcance del Informe del Mercado de Operadores de Red Móvil Virtual de China

El Informe del Mercado de Operadores de Red Móvil Virtual de China está Segmentado por Modelo de Implementación (Nube, Local), Modo Operativo (Revendedor, Operador de Servicio, MVNO Completo, MVNO Ligero/Marca), Tipo de Suscriptor (Consumidor, Empresarial, Específico de IoT), Aplicación (Descuento, Empresarial, M2M Celular, Otros), Tecnología de Red (2G/3G, 4G/LTE, 5G, Satélite/NTN) y Canal de Distribución (En Línea/Solo Digital, Tiendas Minoristas Tradicionales, Tiendas de Submarca de Operador, Terceros/Mayorista). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO Ligero / Marca |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros / Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO Ligero / Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros / Mayorista |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo las líneas empresariales en el Mercado de Operadores de Red Móvil Virtual de China?

Las suscripciones empresariales están creciendo a una CAGR del 13,05% entre 2025 y 2030 impulsadas por la externalización de IoT industrial.

¿Qué modelo de implementación ofrece la mayor oportunidad?

Las plataformas en la nube ya tienen una participación del 55,40% y crecen a una CAGR del 9,77% gracias a los despliegues de servicios escalables impulsados por API.

¿Qué papel juega el e-CNY en las ofertas de los MVNO?

Las carteras de e-CNY integradas en la SIM generan tarifas del 0,1%-0,3% por transacción y posicionan a los operadores virtuales dentro de la infraestructura nacional de moneda digital.

¿Por qué los MVNO completos están atrayendo atención ahora?

La flexibilización regulatoria permite a los MVNO completos poseer funciones del núcleo y ofrecer segmentos 5G diferenciados, impulsando la CAGR más alta del 11,48% dentro de los modos operativos.

¿Qué regiones son las próximas en expansión?

Las provincias rurales con apoyo de subsidios como Mongolia Interior y Xinjiang presentan crecimiento a medida que los proyectos de aldea digital escalan.

Última actualización de la página el: