中国高級ビニールタイル(LVT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

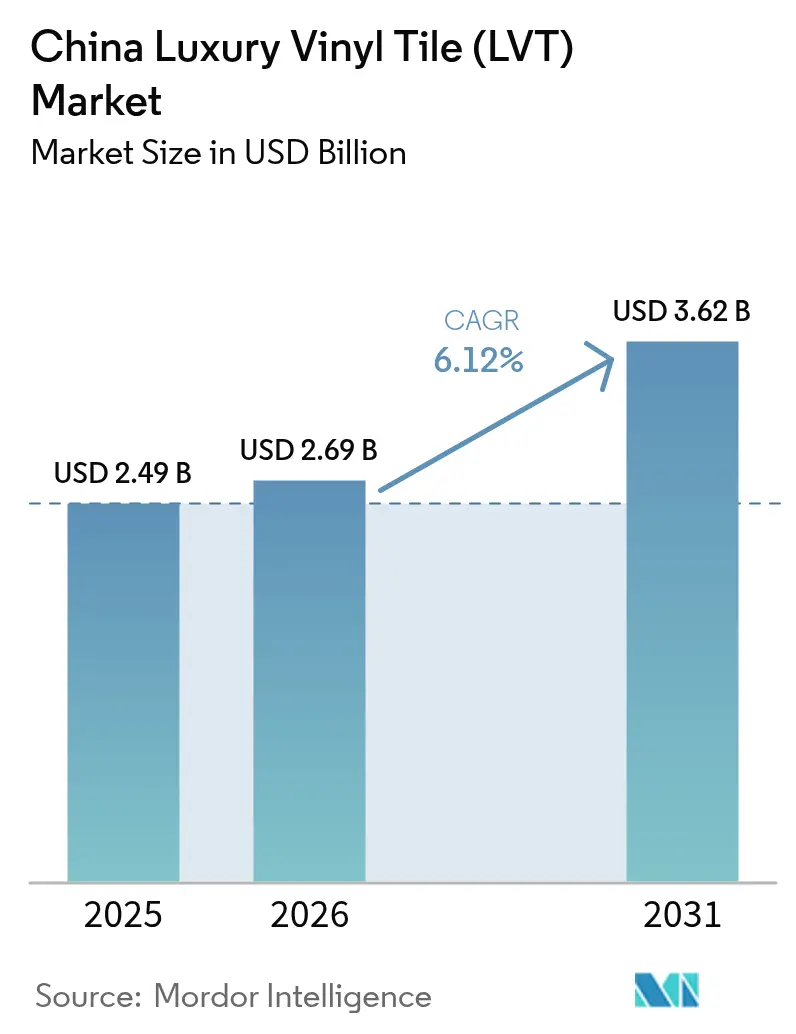

| 基準年の市場規模 (2025) | 2.49 十億米ドル |

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 3.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国高級ビニールタイル(LVT)市場分析

中国高級ビニールタイル市場規模は、2025年の24億9,000万米ドルから2026年には26億9,000万米ドルに成長し、2031年までに36億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.12%を反映しています。老朽化した住宅タワーや公共施設における改修プログラムが耐久性の高い迅速施工床材を優先するにつれ、需要は加速しています。新規住宅着工は2025年1月から11月の11か月間で3億9,200万平方メートルに縮小した一方、大規模な都市再生が改修活動を押し上げ、2025年1月から11月にかけて25,800件のコミュニティ改修が実施され、新築から改修への持続的な転換が確認されています[1]中国国家統計局、「住宅着工・完工統計、2025年」、国家統計局、stats.gov.cn。中国の広い気温変動は、特に石材ポリマー複合ボードなどのリジッドコアフォーマットの使用を促進しています。一方、デジタルコマースの台頭により、内陸省への製品アクセスが拡大しています。その結果、原材料価格の変動や廃棄物管理などの課題があるにもかかわらず、改修インセンティブ、環境コンプライアンス義務、オムニチャネル小売の拡大に支えられ、このセクターは力強い上昇トレンドを継続しています。

主要レポートのポイント

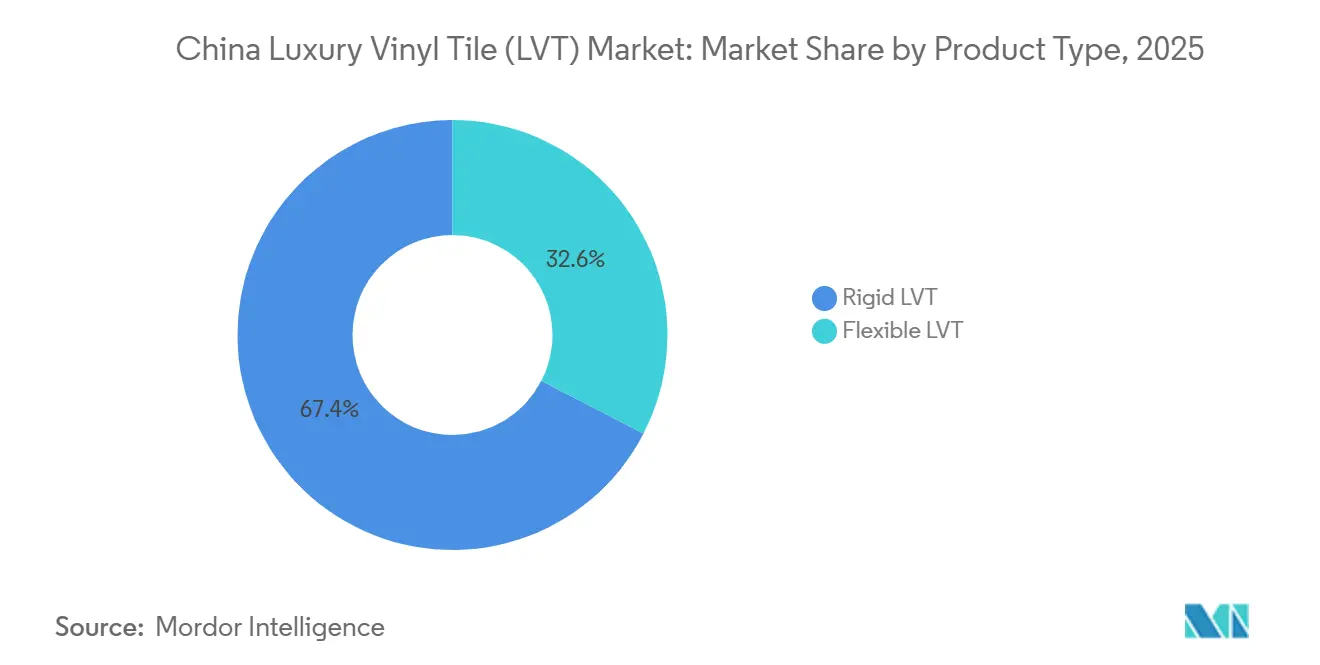

- 製品タイプ別では、リジッドSPCが2025年に67.42%の収益シェアをリードし、リジッドSPCは2031年までに7.95%のCAGRで成長する見込みです。

- 施工タイプ別では、クリックロックシステムが2025年に41.34%の数量シェアを占め、クリックロックシステムは2031年までに6.55%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅用途が2025年に67.20%のシェアを保持し、商業エンドユーザーは2031年までに6.84%のCAGRで成長すると予測されています。

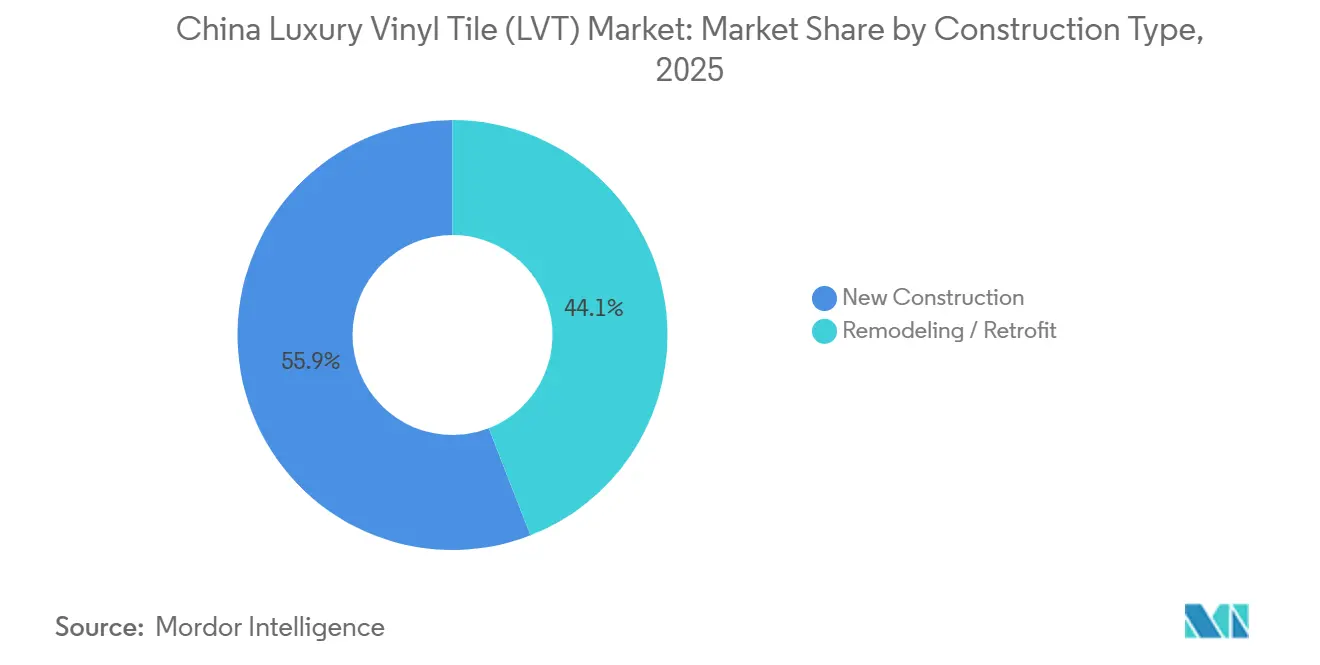

- 建設タイプ別では、新築が2025年の施工数量の55.91%のシェアを占め、改修は2031年までに7.72%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフライン販売店とホームセンターが2025年に82.31%のシェアを保持し、オンライン販売は2031年までに8.15%のCAGRで成長すると予測されています。

- 地域別では、中国東部が2025年に27.74%の収益シェアを保持し、中国南西部は2031年までに7.18%のCAGRで最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国高級ビニールタイル(LVT)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迅速な施工と耐久性のためのリジッドコアLVTへの移行 | + 1.8% | 全国的、特に中国東部の製造拠点と南西部の改修ゾーンで顕著 | 中期(2〜4年) |

| 都市再生・改修プログラムが床材交換を促進 | + 2.1% | 第1線都市(北京、上海)から第2・3線都市へ拡大 | 長期(4年以上) |

| 国内SPC生産能力の規模拡大がユニットコストとリードタイムを低減 | + 1.2% | 中国東部(江蘇省、浙江省)と珠江デルタ | 短期(2年以内) |

| 電子商取引の発見とオムニチャネルサンプリングがB2Cコンバージョンを向上 | + 0.9% | 全国的、特に強固な物流インフラを持つ都市中心部に集中 | 中期(2〜4年) |

| 公共調達とプレミアム住宅における低VOC志向 | + 0.7% | 全国的、特に第1線都市と公共セクタープロジェクトで顕著 | 中期(2〜4年) |

| 医療・教育施設における音響・衛生アップグレード | + 0.5% | 機関建設活動が活発な都市中心部、特に中国東部と中南部で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速な施工と耐久性のためのリジッドコアLVTへの移行

リジッドコアフォーマットは改修工事における労働時間を削減し、ダウンタイムを最小化するため、全国的に住宅・商業アップグレードの両方で優先的な選択肢となっています。施工業者は改修工事においてクリックロックSPCを好みます。これは浮き施工方式が作業時間を短縮し、湿式接着剤の養生待ち時間を不要にするため、入居中の建物での工期短縮に貢献するからです。中・高出力ラインが自動化とプロセス制御を適用してスクラップを削減し歩留まりを改善するにつれ、生産効率が向上しており、AI対応モニタリングにより手直しが削減され、大規模での品質が安定しています。主要港近くに集中する中国のSPC生産能力は、沿岸流通業者への短いリードタイムを支援し、東中国における輸送・回転の優位性を維持しており、同地域は全国需要の主要供給拠点であり続けています。老朽化したコミュニティのアップグレードに資金を提供する大規模公共投資プログラムは、迅速で低干渉の施工が重視される需要環境を生み出しており、それがスピードと表面安定性を提供するリジッドコアクリックシステムへの仕様選定を促しています[2]国務院情報弁公室、「インフラと都市再生に関する政策説明」、国務院情報弁公室、english.scio.gov.cn。

都市再生・改修プログラムが床材交換を促進

2025年1月から11月にかけて25,800件の老朽化住宅コミュニティの改修が実施され、全国目標を超過し、改修が床材交換の持続的なエンジンであることが確認されました。市政プログラムはエネルギー効率と室内性能を向上させ、集合住宅やコミュニティ施設のグリーンビルディングおよび音響要件を満たすハードサーフェス材料の需要を喚起しています。目的別資金と調達テンプレートは、入居中の住居やコミュニティスペースでのダウンタイムを削減する低VOC・簡易施工ソリューションへの仕様を整合させ、改修チームが狭い工期内でスコープを完了するのを支援しています。改修は予測期間を通じて新築施工よりも速く成長すると予測されており、これにより中国高級ビニールタイル市場の構成がオーバーレイと段階的入居に最適化されたクリックロック・浮き施工システムへとシフトしています。2024年の2兆9,000億人民元(4,028億米ドル)の国家インフラ配分に支えられた成長回廊における都市レベルの取り組みは、優先地区に在庫、技術サポート、施工パートナーを事前配置する床材ベンダーのバックログを維持しています。

国内SPC生産能力の規模拡大がユニットコストとリードタイムを低減

江蘇省と浙江省に集積したSPC生産能力は近隣のPVCおよびコンポーネント供給を補完しており、中国高級ビニールタイル市場における大量購入者の物流コストを低減し、納期を安定させています。自動化と規模の経済は、中出力ラインが安定した稼働率で魅力的な回収期間を達成するにつれ、競争力のあるユニットコストを支援し、原材料価格と歩留まりにおける小規模事業者との差を拡大しています。押出機の熱を回収するエネルギー回収改修は、ライン単位で光熱費を大幅に削減でき、機関入札に対応する生産者のコスト競争力をさらに改善します。ISOシステムおよびサードパーティ室内空気質スキームの認証コストは、より大きな生産量にわたってより良く償却され、規模の大きなサプライヤーがマージンを希薄化することなく公共プロジェクトの調達閾値を満たすことを可能にします。輸出ゲートウェイとの共同立地は沿岸流通業者への短サイクル補充を支援し、その応答性は時間的制約のある改修工事におけるリジッドコアのシェア拡大を強化しています。

電子商取引の発見とオムニチャネルサンプリングがB2Cコンバージョンを向上

バーチャル試用ツールと迅速なラストマイル物流を備えたオンラインプラットフォームは消費者リーチを拡大し、プレミアムLVTプランクの直接購入を促進しています。大手ブランドの直販店はSPCの品揃えを展示しており、Power DekorのTmallフラッグシップストアなどの大型店舗は約4,170万米ドルを生み出し、デジタルマーチャンダイジングとサンプリングが検討サイクルを短縮しています。翌日配送のサンプルキットと同一アプリ内での白手袋施工スケジューリングにより、購入者はコミットする前に自宅でフィニッシュを評価でき、電子商取引の発見と自宅での確認の強みを融合したハイブリッドモデルが実現しています。建設業者や施工業者向けのB2B調達はデジタルマーケットプレイスに集約されており、工場直接注文と集中物流により大量プロジェクトのリードタイムが短縮され、在庫の可視性が向上しています。主要都市における物流の信頼性は大型商品の損傷と配送の不確実性を低減し、その信頼性がオンラインチャネルの都市市場における従来の販売店に対するシェア獲得を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規住宅建設の長期的な低迷 | - 1.4% | 全国的、特に第1・2線都市で深刻 | 短期(2年以内) |

| PVC原料価格の変動がマージンを圧迫 | - 1.1% | 全国的、中国東部と南部の非統合生産者に集中した影響 | 短期(2年以内) |

| 接着剤と可塑剤に対する室内空気質の精査 | - 0.6% | 全国的、特にフレキシブルLVTと接着剤貼りシステムに影響 | 中期(2〜4年) |

| エントリー価格帯における積層材・タイルとの競争激化 | - 0.8% | 第2・3線都市、農村・郊外市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規住宅建設の長期的な低迷

新規住宅着工は2025年1月から11月の11か月間で3億9,200万平方メートルに落ち込み、新築チャネルからの需要が引き締まり、施工がリモデリングや機関アップグレードへとさらにシフトしました。新築は2025年の床材施工数量の55.91%を依然として占めており、中国高級ビニールタイル市場は短期的に継続する開発業者の慎重姿勢にさらされています。改修受注は影響を緩和するのに役立ちますが、公共予算と許可に結びついた調達タイミングは、メーカーと流通業者に不均一な四半期パターンをもたらす可能性があります。市政プロジェクトや手頃な価格の住宅プログラムに在庫を合わせる大手サプライヤーは一部の変動を吸収できますが、民間住宅パイプラインが細くなると小規模事業者はより急激な稼働率の変動に直面します。中期的には、建設サイクルが軟調なまま推移する中、構成のシフトが入居中の住居での迅速なオーバーレイに最適化されたクリックロック・浮き施工システムを支持します。

PVC原料価格の変動がマージンを圧迫

中国高級ビニールタイル市場は、PVCおよび関連原料の変動に引き続き対処しており、これが統合・非統合生産者双方の投入コスト計画と価格設定を複雑にしています。上流材料の在庫サイクルは定期的な過剰在庫をもたらす可能性があり、スポット価格を圧迫し、床材を含む建設に結びついたバリューチェーンの一部で稼働率を低下させます。非統合押出業者はより厳しい運転資本の窓と頻繁な価格リセットに直面し、財務制限条項の余裕を維持するために不利な変動時に数量を犠牲にすることを余儀なくされる場合があります。より厳格なVOCおよび室内空気基準が排出試験インフラと公共入札資格のための再処方を必要とするため、コンプライアンス投資が固定費に加わります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リジッドSPCが施工速度と耐湿性でリード

リジッドコアSPCは2025年に中国高級ビニールタイル市場シェアの67.42%を獲得し、2031年までに7.95%のCAGRで拡大すると予測されており、住宅・商業用途の両方でフレキシブルLVTに対するリードを拡大しています。湿度と温度変動下での寸法安定性は、ダウンタイムとコールバックを最小化する必要がある集合住宅や高トラフィック商業エリアでの施工に有利です。WPCは、建築ガイダンスの下で目標閾値まで衝撃遮音等級を高めるためにフォームまたはコルク下地材と組み合わせた場合、特定の機関・集合住宅コンテキストで音響上の優位性を提供します[3]住宅・都市農村建設部、「建築基準とグリーンビルディング評価」、住宅・都市農村建設部、mohurd.gov.cn。フレキシブルLVTは施工業者が不均一な下地床やDIYコンテキストに対応する必要がある場合に引き続き関連性を持ちますが、湿式接着剤システムはより厳格な室内空気コンプライアンス要求と公共入札でのより多くの個別試験に直面しています[4]国家市場監督管理総局、「GB 50333-2013およびGB 50118-2010参照」、国家市場監督管理総局、samr.gov.cn。自動化とプロセス制御による生産向上がスクラップ廃棄物を削減しSPC品質を安定させており、一貫した現場性能を支援し、総施工コストの競争力を維持しています。

SPCの迅速な浮き施工は改修プログラムの成長を補完しており、オーバーレイが解体を回避し入居中の建物での干渉を低減することで、中国高級ビニールタイル市場における構成シフトに貢献しています。調達基準が内装材のVOC要件を引き上げるにつれ、リジッドコアおよびPVCフリーバリアントはサードパーティ室内空気認証を必要とする学校や病院での対応可能市場を拡大しています。主要IP保有者からライセンスされたクリックプロファイルは中国の工場全体で主流となり、国内・輸出購入者向けのリジッドオプションのメニューを拡大しています。沿岸ハブにおけるSPCのシェア拡大は近隣の材料・コンポーネント供給を反映しており、流通業者の短いリードタイムを維持し、入荷輸送のリスクを軽減しています。これらのダイナミクスは総合的に、中国高級ビニールタイル市場における速度、耐湿性、コンプライアンス成果の仕様決定においてSPCをアンカー製品ファミリーとして強化しています。

施工タイプ別:クリックロックシステムが労働節約と改修適合性でシェア拡大

クリックロックシステムは2025年の数量の41.34%を占め、より多くのプロジェクトが接着剤養生時間と下地床の湿気試験を回避するために浮き施工を優先するにつれ、2031年までに6.55%のCAGRで拡大すると予測されています。都市再生のタイムラインと入居中の建物の制約は、アップグレード中にテナントが所定の場所に留まる迅速でクリーンな施工の価値を増幅させ、入札や住宅リモデルにおけるクリックロックの選択を強化しています。UnilockとVälingeからのライセンスエコシステムは、中国の工場の大規模なベースにわたって堅牢なロッキングプロファイルへのアクセスを拡大し、デコールと摩耗層でのブランド差別化を維持しながら性能を標準化しています。接着剤貼りは車輪荷重や熱サイクルが永久接着を必要とする高トラフィックゾーンや場所で引き続き関連性を持ちますが、施工業者の確保とVOCの精査により、多くのスコープで浮き施工システムがより魅力的になっています。ルーズレイは限られた撤去窓や高床式アクセスフロアを持つ特殊用途に対応しますが、多くのレイアウトで周辺接着剤またはテープが依然として必要なため、全体的な普及率は小さいままです。

施工動画にリンクするデジタルツールと梱包箱上のQRコードは、施工業者がワークフローの一部を脱スキル化するのを支援し、小規模クルーが改修プログラムの厳しいスケジュール窓内でより広い面積を完了できるようにしています。公共購入者が低VOCコンプライアンスと迅速な完工を重視するにつれ、クリックロック製品は接着剤排出なしに認証ハードルをクリアし、より速い部屋の回転をサポートします。多くの改修スコープにおける材料・労働予算は、入居中のスペースでのスケジュール超過リスクを低減しながら速度の利点を組み合わせるため、浮き施工システムを引き続き優先しています。これらの促進要因はクリックロックシステムの採用曲線を維持し、多くの中国高級ビニールタイル市場施工でのデフォルトの選択としての地位を強化しています。浮き施工基準に関する検査官や調達チームの親しみの増加も、市政プロジェクト全体での承認摩擦を低減しています。

エンドユーザー別:商業施工が衛生・音響義務で加速

住宅用途は2025年の施工数量の67.20%を保持し、医療、教育、政府建物が低VOC・清掃容易な表面にアップグレードするにつれ、商業エンドユーザーは2031年までに6.84%のCAGRで成長すると予測されています。機関仕様は現在、GB基準と病院設計ガイドの下で消毒耐性と音響減衰を重視しており、閉鎖セル構造とエンジニアリング下地材を持つリジッドコアフォーマットを支持しています。室内空気質と騒音制御に関する教育セクターの指令は、学期休暇中に最小限の干渉で施工できる認証済みの静音システムへと床材を誘導しています。ホスピタリティと小売もクリックロックシステムがロビーや店舗を従来の湿式工法よりも速くオープンに戻すため、迅速な施工から恩恵を受けており、これは圧縮されたリフレッシュサイクル中の優先事項です。企業オフィスや政府建物はオープンプラン環境を管理するために音響下地材を頻繁に指定しており、安定性と遮音を組み合わせたリジッド床材への需要を強化しています。

住宅需要は依然として全体的な数量のトーンを設定していますが、人口の高齢化と室内空気への意識が、臭気を制限し、メンテナンスを削減し、安全性を向上させる認証済み低排出床材へとより多くの住宅所有者を誘導しています。住宅改修内では、薄型プロファイルのSPCオーバーレイが解体を回避し、入居中のアパートでの速度と清潔さを優先する予算に合致しており、高密度都市でのリジッドコア使用を強化しています。商業購入者は入札コンプライアンスを簡素化し施工後のIAQリスクを低減する認証スタックに依存しており、確立された試験・文書化プロセスを持つサプライヤーを優先しています。仕様のバランスは両セクターにわたってリジッドフォーマットへの傾きを示しており、中国高級ビニールタイル市場は時間、衛生、音響が収束する場所で漸進的な勝利を獲得しています。このポジショニングは、民間住宅の軟調期においても設備投資プログラムを維持する機関セグメントでの持続的な成長を支援しています。

建設タイプ別:住宅低迷の中で改修プロジェクトが新築を上回る

改修は2031年までに7.72%のCAGRで成長すると予測されており、新築は2025年に55.91%のより大きなシェアを持っていましたが、特に第1・2線都市で近期パイプラインが軟化しています。国家統計は新規住宅着工の後退を確認しており、中国高級ビニールタイル市場における成長の優先チャネルとして改修を再位置付けしています。改修予算は、居住者の干渉を最小化するためにオーバーレイ、レベリング、騒音制御措置がバンドルされるため、総内装スコープ内で床材により大きなシェアを割り当てることが多いです。クリックロックSPCは解体を回避し、粉塵と騒音を削減し、スペースを迅速に再入居可能にするため、オーバーレイでの採用が進んでいます。浮き施工での認証とIAQ要件はより簡単であり、公共改修プログラムでの承認速度を向上させます。

公共支出とコミュニティ規模のプログラムは、該当する場合にグリーンビルディングポイントに貢献する建物外皮と内装仕上げを含む改修作業の地域的な広がりを引き続き支援しています。市政補助金は、スケジュールされたアップグレードに技術サポートと在庫を合わせるサプライヤーの床材需要のリスクを軽減し、受注の可視性を強化しています。新築では、プレミアムタワーの仕様が依然としてセラミックやエンジニアリングウッドに傾く場合がありますが、マスマーケット開発でのコスト圧力は施工コスト目標においてSPCの競争力を維持しています。したがって、構成の見通しは改修主導の成長を優先し、中国高級ビニールタイル市場のスケジュールとコンプライアンス成果において浮き施工リジッドコアが中心的な役割を果たしています。予測期間を通じて、民間住宅活動が安定するにつれてもこの構成は維持される可能性が高いです。

流通チャネル別:オフライン優位の中でオンライン販売が急増

オフライン販売店とホームセンターは2025年の収益の82.31%を占め、オンラインチャネルは17.69%のシェアで2031年までに8.15%のCAGRで成長しており、可視化、サンプリング、物流改善の強みによるものです。ホームセンターは触覚的なサンプリングと信頼できる施工業者ネットワークを提供しますが、ブランドが直販店舗を拡大しデジタルスケジューリングと施工をバンドルするにつれ圧力に直面しています。Power DekorのTmallフラッグシップは、品揃えの幅と返品率を低下させコンバージョンを高める迅速なサンプリングを活用して4,170万米ドルを超えています。ARツールでオンラインから始まり、自宅でのサンプル閲覧とスケジュールされた施工で終わるハイブリッドジャーニーが第1・2線都市で標準になりつつあります。建設業者向けのB2B調達はデジタルマーケットプレイスにシフトしており、一括注文、工場直接価格設定、統合輸送がサイクルタイムを短縮し運転資本ニーズを緩和しています。

専門小売業者はカスタムコーディネーションを必要とする複雑なプロジェクトに引き続き対応していますが、より多くのSKUを表示し主要都市で翌日サンプルを配送するオンライン品揃えと競合しています。物流プロバイダーは現在、大型商品のスケジュール配送と施工窓を提供しており、これによりオフライン店舗の従来のサービス上の優位性が縮小し、都市購入者向けのオンラインバリュープロポジションが強化されています。ソーシャルコマースは発見ファネルを拡大し、プラットフォームイベントに結びついたブランド所有ストリームが耐傷性、耐湿性、音響効果に関する教育を向上させています。その結果、中国高級ビニールタイル市場において触覚評価と複雑なプロジェクトスコーピングのためにオフラインが依然として重要である一方、オンラインシェアは着実に上昇する見込みです。時間の経過とともに、オムニチャネルアプローチが一貫したサービスレベルでショールームとデジタルトラフィックの両方を獲得するカテゴリーリーダーを定義する可能性が高いです。

地域分析

中国東部は2025年に中国高級ビニールタイル市場シェアの27.74%を保持しており、江蘇省と浙江省に集積したSPC生産能力と、補充サイクルを短縮する主要港への近接性に支えられています。上海の都市再生パイプラインと沿岸物流は、2024年の国家インフラ配分の下で実施されたコミュニティ規模のアップグレードを含む時間的制約のある改修受注に対して流通業者の在庫を維持しています。この地域のサプライヤーベースには輸出志向と国内向けの生産者が含まれており、地域競争を激化させる一方で、認証製品と短いリードタイムを必要とする機関購入者へのサービス品質を向上させています。迅速なオーバーレイのためのクリックロックリジッドコアに対する地域調達と開発業者の親しみは、改修が多い都市地区でのSPCのシェアを強化しています。これらのダイナミクスは総合的に、中国高級ビニールタイル市場における生産と需要の中心としての中国東部の役割を支えています。

中国南西部は、インフラ連携と物流アップグレードが内陸省への床材輸送の輸送時間と配送リスクを低減するにつれ、2031年までに7.18%のCAGRで最速成長地域となると予測されています。流通業者がサービスカバレッジとプロジェクトサポートを改善するにつれ、地域の施工業者は短いダウンタイムと低VOC材料を優先する市政テンプレート内でより多くのオーバーレイと段階的改修を実行できます。広東省を拠点とする中南部ハブも、ホスピタリティと小売のリフレッシュが速度と耐湿性を重視する商業施工で健全な成長を記録しています。北中国では、グリーンビルディングコンプライアンスを必要とする政府改修が、接着剤VOCを回避する認証済みクリックロックシステムを優先することで民間住宅活動の低下を部分的に相殺しています。東北部と北西部の需要は依然として小さく、寒冷気候が多くの用途でタイルを優先しますが、解体が暖房システムを乱すアパートではリジッドコア床材のオーバーレイが普及しています。

地域の競争構造は様々であり、中国東部はメインストリームのクリックライセンスを保有する工場の密度により最も分散したままですが、南西部市場では価格面で積極的に競合するものの大規模公共入札に必要な認証を欠くことが多い地域の契約製造がより多く見られます。機関需要が急成長地域で増加するにつれ、監査対応の品質システム、文書化されたIAQ認証、信頼できるラストマイルサービスを持つサプライヤーがシェアを獲得する立場にあります。調達慣行はサプライヤーの準備状況と対応速度をますます重視しており、それが四半期ごとの公共資金フローに適応できる規模の大きな生産者を支援しています。地域全体で、改修作業の加速により、リジッドコアオーバーレイと浮き施工が中国高級ビニールタイル市場の成長の中心であり続けることが確保されています。予測期間を通じて、国家基準が室内空気質と音響要件を調和させるにつれ、仕様の好みにおける地域差は縮小する可能性が高いです。

競争環境

中国高級ビニールタイル市場は高度に分散しており、数百の国内生産者が存在し、二桁の全国シェアを保有する単一のプレーヤーはいません。UnilockとVälingeからのライセンスエコシステムは、中国の工場間でクリック技術の広範な採用を可能にしており、コアメカニクスの競争条件を均等化し、デザイン、認証、サービスへの差別化をシフトさせています。デジタル印刷、社内ラボ試験、自動化を統合する規模の大きな生産者は、品質とIAQ文書化に関する公共調達要件を満たしながらコスト競争力を向上させています。デジタルネイティブおよびハイブリッドブランドは、ARビジュアライゼーション、ライブコンサルテーション、迅速なサンプリングを使用してオンラインで直販を獲得し、認証クルーによるスケジュールされた施工に転換しています。

戦略的には、デコール印刷、摩耗層、試験能力への垂直統合が、短いリードタイムと明確なコンプライアンス文書を重視する入札や大規模小売アカウントでの差別化要因になりつつあります。PVCフリーまたはバイオ由来のリジッドコアラインを導入した企業は、より厳格な調達規則と持続可能性指標に準拠するプロジェクトへのアクセスを拡大しています。

チャネル面では、ブランド所有のオンラインストアフロントが販売店マージンへの依存を低減し、物理的な店舗では在庫しにくいロングテールデザインを表面化させ、若い住宅所有者へのアピールを拡大しています。中期的には、オムニチャネルリーチ、認証の強度、施工エコシステムのバランスを取るサプライヤーが、コンプライアンスコストとサービス期待が高まるにつれてシェアを統合するのに最も有利な立場にあります。分散は続きますが、試験、自動化、物流における規模の優位性が中国高級ビニールタイル市場の勝者を形成し続けるでしょう。

中国高級ビニールタイル(LVT)産業リーダー

CFL Flooring

Novalis Innovative Flooring

Taizhou Huali New Materials (Huali Floors)

Zhangjiagang Yihua Rundong New Material (Yihua)

Power Dekor Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:中国国務院は、2025年1月から11月の11か月間に25,800件の老朽化住宅コミュニティが改修され、年間目標を超過し、迅速施工床材への改修主導の需要を支援したと報告しました。

- 2025年10月:環境保護税法の改正により課税対象のVOCカテゴリーが拡大され、公共調達における低排出床材と接着剤へのインセンティブが強化されました。

中国高級ビニールタイル(LVT)市場レポートの範囲

高級ビニールは石材や木材などのハードサーフェス床材を模倣するように設計されており、プランクまたはタイルとして提供されます。リアルな写真印刷フィルムと透明なビニール層を使用し、幅広いデザインコンセプトを可能にします。

中国高級ビニールタイル市場は、製品タイプ、施工タイプ、エンドユーザー、建設タイプ、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はリジッドLVTとフレキシブルLVTに分類されます。施工タイプ別では、市場はクリックロック、接着剤貼り、ルーズレイにセグメント化されます。エンドユーザー別では、市場は住宅と商業セグメントに分類されます。建設タイプ別では、市場は新築と改修にセグメント化されます。流通チャネル別では、市場はB2CとB2Bチャネルに分類されます。地理的には、市場分析は中国東部、南西部、北部、中南部、東北部、北西部をカバーしています。レポートは、上記のすべてのセグメントにわたって金額(米ドル)で中国高級ビニールタイル市場の市場規模と予測を提供します。

| リジッドLVT | 石材ポリマー複合材 |

| 木材ポリマー複合材 | |

| フレキシブルLVT |

| クリックロック・浮き施工 |

| 接着剤貼り |

| ルーズレイ |

| 住宅 | |

| 商業 | ホスピタリティ・レジャー |

| 小売・ショッピングセンター | |

| 医療施設 | |

| 教育 | |

| 企業オフィス | |

| 公共・政府建物 | |

| その他の商業ユーザー |

| 新築 |

| リモデリング・改修 |

| B2C・小売消費者 | ホームセンター |

| 専門床材店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・施工業者・建設業者 |

| 中国東部 |

| 中国南西部 |

| 中国北部 |

| 中国中南部 |

| 中国東北部 |

| 中国北西部 |

| 製品タイプ別 | リジッドLVT | 石材ポリマー複合材 |

| 木材ポリマー複合材 | ||

| フレキシブルLVT | ||

| 施工タイプ別 | クリックロック・浮き施工 | |

| 接着剤貼り | ||

| ルーズレイ | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ・レジャー | |

| 小売・ショッピングセンター | ||

| 医療施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府建物 | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| リモデリング・改修 | ||

| 流通チャネル別 | B2C・小売消費者 | ホームセンター |

| 専門床材店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・施工業者・建設業者 | ||

| 地域別 | 中国東部 | |

| 中国南西部 | ||

| 中国北部 | ||

| 中国中南部 | ||

| 中国東北部 | ||

| 中国北西部 | ||

レポートで回答される主要な質問

中国高級ビニールタイル市場の規模と成長見通しは?

中国高級ビニールタイル市場規模は2025年に24億9,000万米ドルであり、2026年から2031年にかけてCAGR 6.12%で2031年までに36億2,000万米ドルに達すると予測されています。

中国の高級ビニールタイルでどの製品タイプが需要をリードしていますか?

リジッドコアSPCは2025年に67.42%のシェアでリードし、迅速な施工と寸法安定性に支えられ2031年までに7.95%のCAGRで成長すると予測されています。

中国高級ビニールタイルの成長において最も重要な地域はどこですか?

中国東部は2025年に収益の27.74%を保持し、中国南西部は物流改善と改修活動により2031年までに7.18%のCAGRで最速成長すると予測されています。

中国高級ビニールタイルのチャネル構成はどのように進化していますか?

オフライン販売店とホームセンターは2025年に82.31%のシェアを保持し、17.69%のオンラインチャネルはARビジュアライゼーション、サンプリング、より良いラストマイルサービスにより8.15%のCAGRで成長しています。

中国高級ビニールタイルの仕様を形成する主要な規制要因は何ですか?

GB 18584-2024および関連基準はVOCと有害物質の閾値を引き上げており、FloorScoreやGREENGUARDなどの認証が入札でますます必要とされています。

中国高級ビニールタイルで最も速く成長しているエンドユーザーセグメントはどれですか?

商業エンドユーザーは、医療、教育、公共建物全体の衛生・音響義務により6.84%のCAGRで成長すると予測されています。

最終更新日: