米国商業用ビニール床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

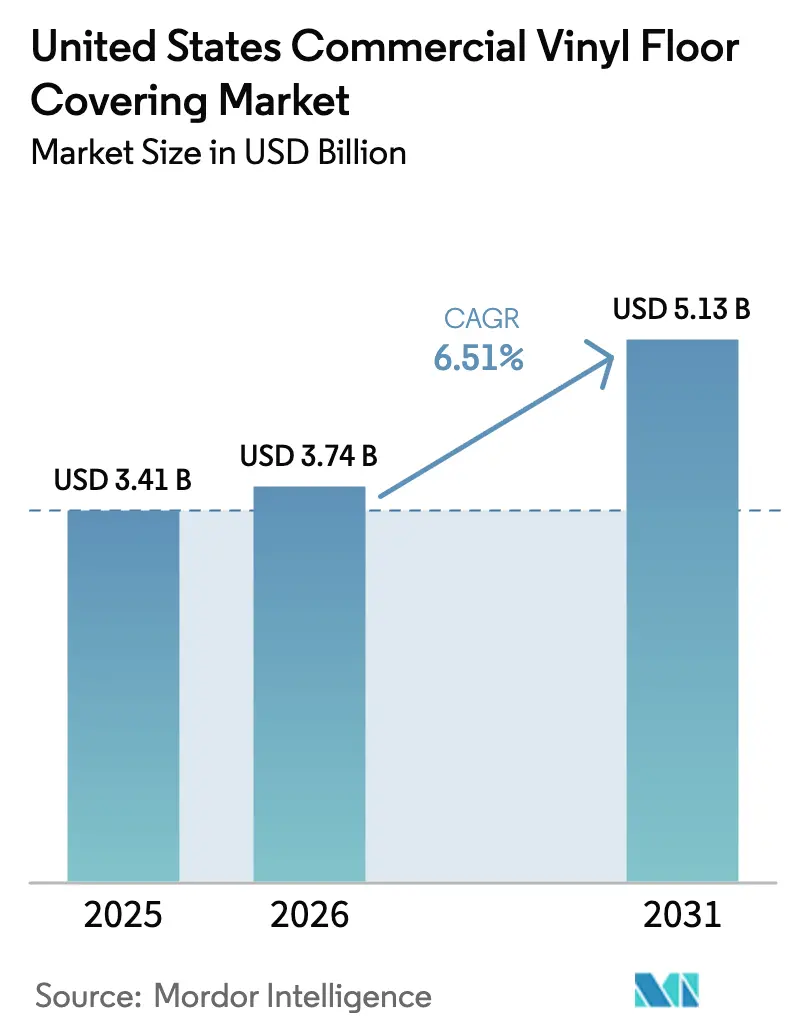

| 基準年の市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業用ビニール床材市場分析

米国商業用ビニール床材市場規模は、2025年の34億1,000万米ドルから2026年には37億4,000万米ドルに増加し、2031年までに51億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR6.51%で成長します。

リノベーション主導の需要は、一部の新築カテゴリーが混在した勢いを経験する中でも、オーナーが室内空気質目標とライフサイクルコスト目標を達成するために既存施設をアップグレードするにつれて、仕様パイプラインを安定させています。国内の生産能力増強は、強制労働執行下における配送信頼性と文書要件に対する関税リスクのバランスを購買者が取る中で、調達決定を再形成しています。製品イノベーションは、パフォーマンス、メンテナンス、排出認証が調達結果を左右するヘルスケア、教育、ホスピタリティにおいて、より高付加価値の仕様を解放しています。認証プログラムと進化する空気質基準は、臨床および公共スペースにおける低排出弾性オプションを強化しており、チャネル戦略は引き続き、小規模改修向けにディストリビューターの専門知識とデジタルツールを融合させています。

主要レポートのポイント

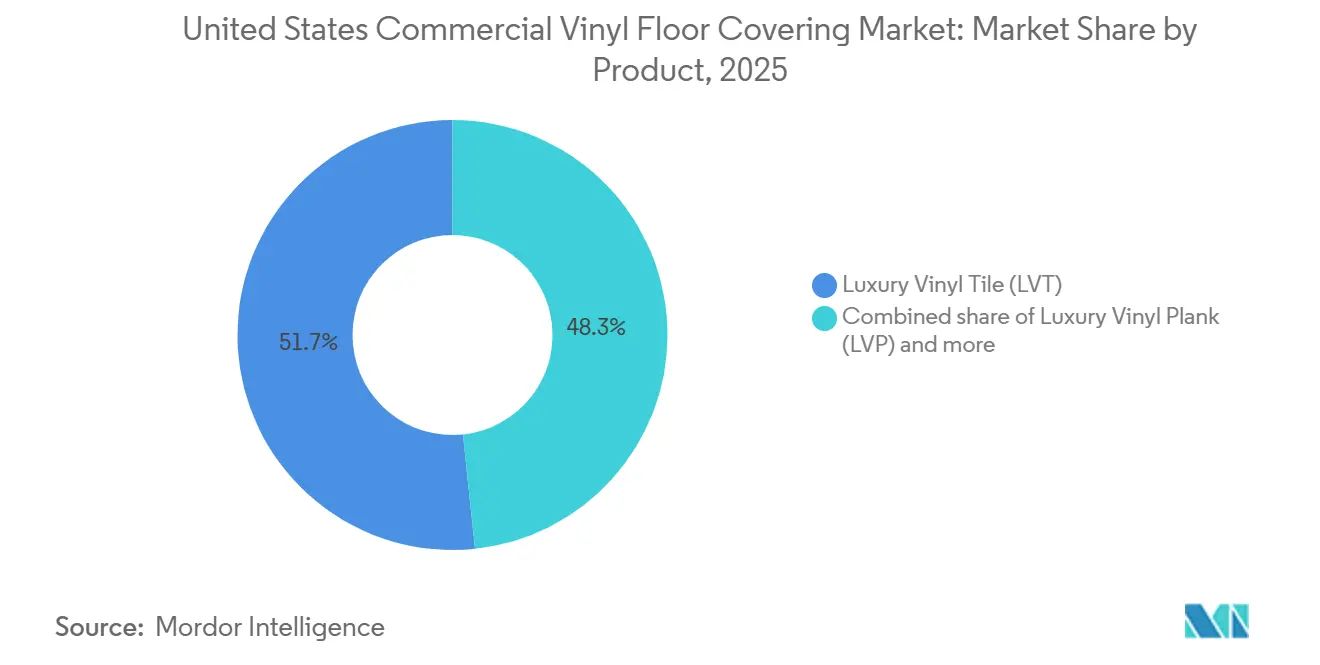

- 製品タイプ別では、ラグジュアリービニールタイルが2025年の米国商業用ビニール床材市場シェアの51.67%をリードし、2031年までに9.65%のCAGRで拡大する見込みです。

- 施工方法別では、グルーダウンが2025年の米国商業用ビニール床材市場規模の53.26%を占め、インターロッキングビニールタイルが2031年までに8.77%のCAGRで最も急速に成長しています。

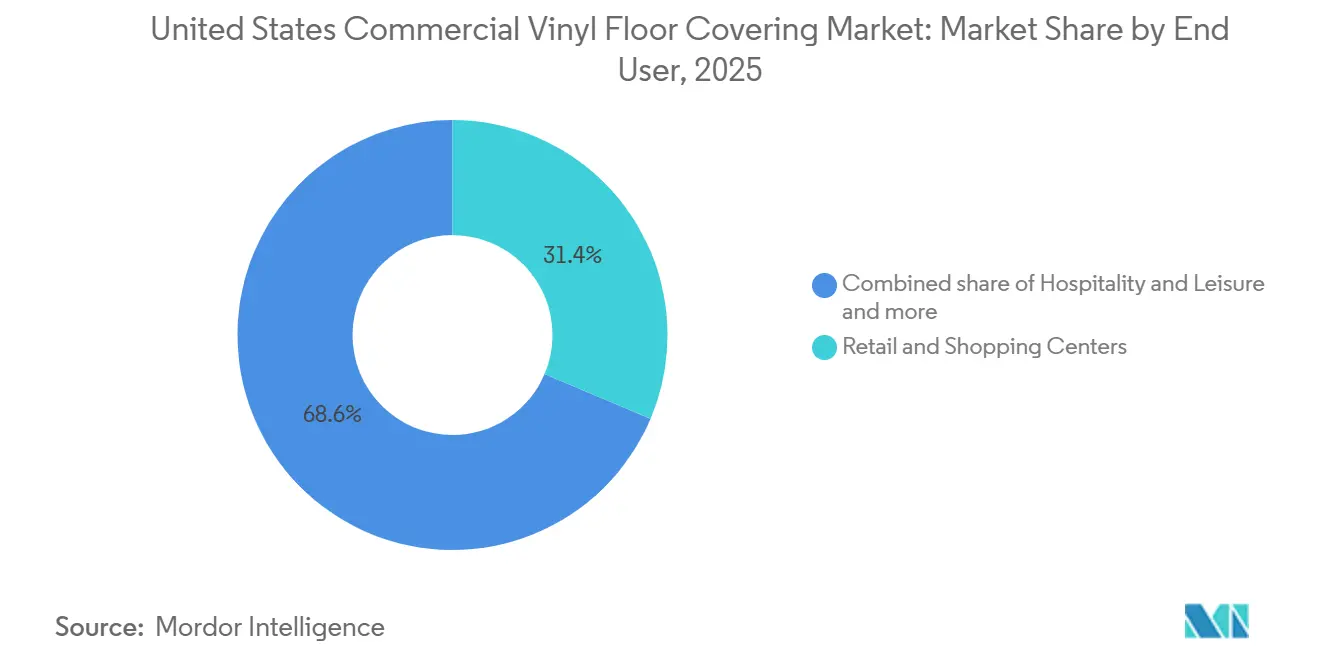

- エンドユーザー別では、小売・ショッピングセンターが2025年の米国商業用ビニール床材市場シェアの31.37%を占め、ホスピタリティ&レジャーが2031年までに9.98%のCAGRで最高成長率を記録すると予測されています。

- 建設タイプ別では、新築が2025年の米国商業用ビニール床材市場シェアの64.35%を占め、リモデリングまたは改修活動が2031年までに9.24%のCAGRで成長する見込みです。

- 流通チャネル別では、専門ディストリビューターおよびディーラーが2025年の米国商業用ビニール床材市場シェアの72.38%を占め、オンラインまたはeコマースプラットフォームが2031年までに9.64%のCAGRで拡大すると予測されています。

- 地域別では、東南部が2025年の米国商業用ビニール床材市場シェアの26.35%でリードし、西部が2031年までに8.84%のCAGRで最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国商業用ビニール床材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業リノベーション需要の急増 | +1.8% | 全国規模、北東部の改修回廊での早期利益 | 中期(2~4年) |

| 美観とスピードのためのラグジュアリービニールタイル(LVT)/ラグジュアリービニールプランク(LVP)の採用加速 | +2.3% | 全国規模、東南部の小売・ホスピタリティハブで最も強い | 短期(2年以内) |

| 高トラフィック施設における耐久性・低メンテナンス床材 | +1.5% | 全国規模、中西部のヘルスケアおよび教育クラスターに集中 | 中期(2~4年) |

| 米国環境保護庁(EPA)審査を見越したPVCフリー剛性コアへのシフト | +0.6% | 西海岸、北東部への波及あり | 長期(4年以上) |

| 室内空気質(IAQ)義務に対応した抗菌・音響表面 | +1.2% | 全国規模、東南部および西部のヘルスケア拡大市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業リノベーション需要の急増

米国の商業建設支出は2025年に変動を経験し、オーナーが居住スペース向けの迅速施工ソリューションを好む中、改修プログラムが交換サイクルを支援しました。国勢調査データは2025年7月の商業カテゴリーで前年比8.2%の減少を示し、ダウンタイムと労働の複雑さを軽減する改修へのシフトを促しました。機関投資家は2026年に向けて慎重な成長を見込んでおり、建築家は弾性床材需要の慎重な改善を予測しています。米国商業用ビニール床材市場は、クリックフィット剛性コアおよびシートソリューションの恩恵を受けており、ヘルスケアのアップグレードや公共施設での混乱を最小限に抑えています。調達決定は、資金調達に敏感な計画サイクルの中で、スピード、排出認証、ライフサイクルコストのバランスを取ることに引き続き重点を置いています。

美観とスピードのためのラグジュアリービニールタイル(LVT)およびラグジュアリービニールプランク(LVP)の採用加速

メーカーは、スケジュールと労働力の制約に対応するため、剛性コア構造、高度なテクスチャリング、迅速施工システムへの投資により米国の生産能力を拡大しています。Shawのジョージア州リングゴールドにおける9,000万米ドルの拡張は、SPCおよびLVTの生産量、エンボス能力、および高速商業環境でのルーズレイパフォーマンスのための寸法安定性を強化します。デジタル印刷解像度とPVCフリー製品は、短い施工期間内での耐久性、デザインバリエーション、低排出への需要を満たします。これらのイノベーションは、仕様担当者がスピード、パターンリピートの少なさ、小売・オフィス・ホスピタリティ向けの強力な摩耗層を優先する米国商業用ビニール床材市場での競争力を高めます。認証とFloorScoreテストにより、敏感な環境への適合性が確保されます。

高トラフィック施設における耐久性・低メンテナンス床材への選好

ヘルスケア、教育、公共施設は、衛生および空気質基準を維持しながら、頻繁な清掃、ローリング荷重、高い歩行者交通に耐えられる表面を必要としています。臨床環境は、換気要件と、病原体の持続を低減し、看護および感染予防ガイダンスと一致した清掃プロトコルをサポートする表面の選択を組み合わせています。低排出基準を満たし、関連認証を持つ弾性床材は、LEED、WELL、学校施設プログラムに関連した調達チェックリストへの準拠を施設チームが支援しています。米国商業用ビニール床材市場では、継ぎ目と移行部を最小限に抑える必要がある部屋でシートおよび均質ビニールが引き続きシェアを守り、迅速な回転が重要な廊下や共用エリアでは剛性コアオプションが拡大しています。信頼性の高い室内空気質テストと健康志向の認証によって支持された製品ファミリーは、公共向け施設のパンデミック後の要件と一致しています。

EPA塩化ビニール審査を見越したPVCフリー剛性コアへのシフト

企業の持続可能性目標と製品スチュワードシップが、循環設計と引き取りプログラムを備えたPVCフリー弾性プラットフォームを推進しています。ShawのEcoWorx Resilientはこのトレンドを体現しており、グリーンビルディング基準に沿ったリサイクル可能性と検証済みカーボンプロファイルを提供しています。床材企業はデジタルデザインとエコフレンドリーな化学物質を進化させ、環境への影響を低減しています。仕様担当者は複合木材のタイトルVI準拠を優先し、信頼性の高い文書を重視しています。米国商業用ビニール床材市場では、排出認証と循環的なエンドオブライフソリューションが主要な差別化要因です。プロジェクトはまた、IAQと居住者の快適性のための抗菌・音響機能を重視しています。空気質、騒音、耐久性基準を満たす弾性表面は、頻繁なリノベーションが行われるクリニックや教室において特に重要であり続けます[1]SCSGLOBALSERVICES.COM https://www.scsglobalservices.com/middle-east/services/floorscore.。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PVC樹脂および添加剤の価格変動 | -0.7% | 全国規模、輸入原料に依存する地域で特に圧力が高い | 短期(2年以内) |

| 米国のVOCおよび持続可能性規制の強化 | -0.5% | カリフォルニア州、および北東部・中部大西洋岸のOTC州 | 長期(4年以上) |

| 関税および強制労働輸入規制 | -1.2% | 全国規模、中国およびベトナム供給に依存する輸入業者に最も深刻 | 短期(2年以内) |

| 熟練したグルーダウン施工業者の不足 | -0.8% | 全国規模、中西部および東南部の農村郡で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PVC樹脂および添加剤の価格変動

原材料コストは弾性床材調達の予算上の逆風であり続けており、生産者は投入コストと物流の動向を反映するために価格表を調整し続けています。米国の大手メーカーは、フットプリントの最適化、製品ミックスのシフト、および必要に応じた価格設定措置を通じて、マージンとキャッシュフローを守るための措置を伝えています。購買者は安定したリードタイムと透明なサーチャージを優先しており、複数の国内プレーヤーが通貨と運賃の変動期間中に、より予測可能なオプションとしてポートフォリオを位置付けています。米国商業用ビニール床材市場では、施工廃棄物を削減しライフサイクルを延長する仕様ガードレールも見られ、これにより材料インフレをより少ないメンテナンスと交換で相殺するのに役立っています。価格シグナルが進化するにつれ、コスト安定性とサービスレベルのバランスを取る供給契約が、公共・民間セクターの長期プロジェクトの中心となっています。

サプライチェーンを混乱させる関税および強制労働輸入規制

強制労働執行は、高リスク地域に関連する製品の輸入審査を厳格化しており、購買者は文書がより明確な審査済みサプライヤーと国内生産を優先するようになっています。連邦機関は、ウイグル強制労働防止法に基づく執行と拘留の大幅な増加を報告しており、サプライチェーンのシフトとより厳格な材料トレーサビリティを促しています。並行して、カナダは2025年2月から選定された床材を含む米国製品の定義されたリストに25%の関税を課し、調達チームが国境を越えた注文を行う際に監視する二国間貿易摩擦を浮き彫りにしました。国内生産能力と透明な調達を持つ床材グループは、輸入リスクが増大する中で信頼性とリードタイムの安定性で差別化を図ろうとしています。米国商業用ビニール床材市場は、サプライヤーの多様化、より直接的なOEM関係、およびベンダーネットワーク全体のコンプライアンスプログラムとのより緊密な連携を通じて適応し続けています[2]CANADA.CA https://www.canada.ca/en/department-finance/news/2025/02/list-of-products-from-the-united-states-subject-to-25-per-cent-tariffs-effective-february-4-2025.html.。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:剛性コアがリードし、シートソリューションが臨床分野を維持

ラグジュアリービニールタイル(LVT)は2025年需要の51.67%を占め、迅速な施工と耐久性を必要とする小売、オフィス、ホスピタリティプロジェクトにおける剛性コアフォーマットに牽引され、2031年までに9.65%で成長すると予測されています。高度な印刷とテクスチャリングにより、高トラフィック施設でのLVTのプレミアムな魅力が高まっています。シートビニールは、感染管理のための継ぎ目を最小化し清潔さを確保する臨床環境において引き続き重要です。米国では、LVTが画像に敏感なアップグレードを支配しており、木目ビジュアル、大判フォーマット、容易な交換がテナント満足度を高めています。認証済み低排出とLEEDまたはWELL文書は、機関入札において現在標準となっています。

国内生産能力の拡大により、剛性コアファミリーのリードタイムと製品バリエーションが改善されています。SPCとLVTへの米国の投資は、重い荷重と頻繁な更新を管理するホスピタリティおよび小売オーナーに対応しています。PVCフリー弾性プラットフォームと循環設計へのコミットメントが材料健全性目標を推進しています。均質および特殊ソリューションは、手術室やクリーン廊下などの重要ゾーンを守り、多様な建物タイプにわたって迅速な施工、排出コンプライアンス、総所有コストのバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施工方法別:インターロッキングフォーマットが労働力とスケジュールニーズで勢いを増す

グルーダウン施工は2025年の需要の53.26%を占め、インターロッキングビニールタイルは2031年までに8.77%で成長すると予測されています。クリックフィットシステムはスケジュールの圧縮と施工業者の可用性に対応し、より迅速な部屋の回転、低臭気プロファイル、居住中の改修での段階的な作業を可能にします。ヘルスケアおよびフードサービスセクターは、頻繁な清掃下での一体的なパフォーマンスと一貫した接着のためにグルーダウンシートに依存しています。米国商業用ビニール床材市場は、リノベーションにおけるルーズレイとロッキングシステムの組み合わせへとシフトしており、グルーダウンは臨床および重湿潤ゾーンに不可欠なままです。新築プロジェクトは多くの場合、交通量、基材、メンテナンスニーズに基づいて選ばれた施工業者とともに方法を組み合わせています。

国内製造への投資はインターロッキングおよび剛性コアラインに集中しています。プラントのアップグレードにより、エンボスインレジスターテクスチャと安定層が追加され、高使用エリアでのルーズレイパフォーマンスが向上しています。モジュール性は、接着剤なしで局所的な損傷後の標的交換をサポートします。業界は実用的な施工、排出コンプライアンス、遮音のバランスを取っています。クリックロックの採用は、迅速な再開を優先するオフィス、小売転換、ホスピタリティリノベーションで成長すると予測されています。

エンドユーザー別:小売がシェアを維持し、ホスピタリティとヘルスケアがアップグレードを牽引

小売・ショッピングセンターは2025年に31.37%のシェアで支配しており、重い歩行者交通と日常的な清掃を管理するための剛性コアおよび弾性フォーマットの採用に牽引されています。ホスピタリティは、ホテルが耐久性のある防湿木目ビジュアルでアップグレードするにつれ、2031年までに9.98%で最も急速に成長すると予測されています。ヘルスケアは、感染管理と換気基準に沿って、重要エリアでの排出、清潔性、一体的な施工に焦点を当てています。教育施設は、廊下やカフェテリアなどの高使用エリアに弾性ソリューションを好み、メンテナンスの簡便さとライフサイクルコストを優先しています。米国商業用ビニール床材市場はこれらのトレンドを反映しており、施工スピード、空気質、サービス寿命に対するセクター固有の需要があります。

病院と学校は、集中的な研磨なしに頻繁な消毒に耐える低排出認証と製品を重視し、建物プログラムクレジットに貢献しています。ホテルは迅速な部屋の回転とモジュール交換を優先し、小売業者は高トラフィックゾーンでの衝撃・傷耐性とデザインの一貫性のバランスを取っています。米国市場は、多様なエンドユーザーニーズを満たすために、LVT、シート、特殊弾性オプションを含む差別化されたサブファミリーで適応しています。強力な文書、サンプルサポート、施工ガイダンスを提供するベンダーは、これらのセグメントで競争するのに有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:改修がシェアを拡大し、新築が基盤を維持

新築は2025年の活動の64.35%を占め、オーナーが適応的再利用と近代化に注力する中、リモデリングと改修は2031年までに9.24%で成長すると予測されています。2025年の商業カテゴリー全体での不均一な勢いは、ダウンタイムを削減しテナントを維持するための標的アップグレードの必要性を浮き彫りにしています。改修プロジェクトは迅速な施工のためにインターロッキングおよびルーズレイオプションを好み、ヘルスケアおよび産業の新築はパフォーマンスのためにグルーダウンシートと均質ソリューションに依存しています。米国商業用ビニール床材市場は、プロジェクト要件に合わせた製品と方法の選択で、高速サイクル改修と安定した新築パイプラインのバランスを取っています。

国内プラントからのSPCおよびLVT生産量の増加により、リノベーション重視の顧客への可用性が向上し、リードタイムリスクが低減されます。サプライヤーは、ブランド基準を満たすサービスプログラムとともに柔軟なカラーとパターンオプションを提供し、マルチサイトオーナーが段階的な更新中に視覚的一貫性を維持できるようにしています。これらの能力は小売とホスピタリティのリノベーションにとって重要です。居住中の改修向けのスピードと低排出ソリューションへの投資は市場をさらに強化し、調達チームが製品選択をスケジュールとライフサイクル目標に合わせるのを支援しています。

流通チャネル別:専門ディストリビューターがシェアを維持し、デジタルが補完的に成長

専門ディストリビューターおよびディーラーは2025年に72.38%のシェアを保持しており、複雑なプロジェクトおよび機関主導の調達における技術サポート、提出管理、施工業者ネットワークの必要性に牽引されています。直接販売チャネルは、デザインサービス、工場サポート、信頼性の高い配送スケジュールを必要とする大口顧客に対応しています。eコマースは、クリックシステムとバーチャルビジュアライゼーションが選択と施工を簡素化する小規模改修とテナント改善に支えられ、2031年までに9.64%で成長すると予測されています。米国商業用ビニール床材市場は、高タッチ流通を維持しながら、標的プロジェクトの発見とサンプリングを加速するためにデジタルツールを統合しています。文書が重要なプロジェクトは、排出、安全性、コンプライアンス提出のためにディストリビューターに引き続き依存しています。

メーカーはディストリビューター能力を補完するターンキーサポートを強化しています。カスタムカラーラボと全国施工業者プログラムは、ブランド主導の仕様と一貫したフィールドパフォーマンスを求めるチェーンと連携しています。国内フットプリントは国境を越えた物流と関税リスクを軽減し、企業はこの安定性を価値提案として推進しています。デジタル注文が小規模プロジェクトで成長するにつれて段階的なチャネルシフトが予想され、大規模な機関・企業プロジェクトは専門家主導のコーディネーションを好みます。オンラインサンプリングとオンサイト技術アドバイザリーの組み合わせは、複雑な入札に最も効果的であることが証明されています。

地域分析

東南部は2025年の地域需要の26.35%を占め、ヘルスケア、物流、産業プログラムに牽引されています。新築と改修における弾性仕様の主要な目的地であり続けています。フロリダ、ジョージア、カロライナ州のプロジェクトは、耐久性と低メンテナンスのために弾性床材を活用し、公共・民間の仕事を組み合わせています。オフィスサブマーケットの空室にもかかわらず、ヘルスケアと公共スペースはパフォーマンスのためにシートとLVTの仕様を継続しました。地域の投資は米国製オプションを優先し、リードタイムとコンプライアンスを重視しています。国内生産能力の拡大はプロジェクトパイプラインと一致しており、スピード、一貫性、認証済み排出テストを重視しています。

西部は、持続可能性目標、データセンターインフラ、官民アップグレードに支えられ、2031年までに8.84%のCAGRで成長すると予測されています。カリフォルニア州の排出と材料健全性への注力が、信頼性の高い認証を持つ低排出、弾性、PVCフリーオプションへの需要を促進しています。持続可能なプラットフォームと引き取りプログラムを持つメーカーは、LEEDおよびウェルネス重視のプロジェクトで支持を得ています。米国商業用ビニール床材市場はこれらの義務から恩恵を受けており、オーナーは厳格な文書とパフォーマンス基準を満たす製品を求めています。ホスピタリティと公共インフラのアップグレードを含む地域ポートフォリオは、迅速な施工と予測可能なメンテナンスを優先しています。

中西部と北東部は2025年に安定した機関的ボリュームを維持し、ライフサイクル価値と空気質を重視する教育、ヘルスケア、公共プロジェクトが主導しました。2026年に向けて成長の余地が期待されており、公共機関は排出テスト済みの弾性表面を優先しています。これらの地域は、調達基準を満たすための明確な施工ガイダンス、耐久性のある摩耗層、検証済み文書を持つ製品を好みます。オーナーと仕様担当者は、音響的快適性、清潔性、予算のバランスを取りながら、プログラム目標に合わせてプラットフォームの選択を行っています。信頼性の高いテストと環境主張を持つ確立されたサプライヤーが好まれ、大規模な公共・機関入札におけるリスクを低減しています[3]米国建築家協会、「2025年1月コンセンサス建設予測」、米国建築家協会、aia.org。

競合ランドスケープ

米国商業用ビニール床材市場は、製造規模、多様なブランドポートフォリオ、ディストリビューター、直接企業アカウント、デジタルサンプリングを含むマルチチャネル戦略を活用する主要プレーヤーによって牽引されています。企業は、強制労働執行と関税変動の中で可用性を高め輸入依存を低減するために、国内のSPCおよびLVT生産を拡大しています。PVCフリーオプション、循環プログラム、カーボン透明性への重点は持続可能性目標と一致しています。市場はデザインの多様性、迅速な施工、コンプライアンス文書を優先しており、機関・ホスピタリティプロジェクトにおいてイノベーション、サプライチェーンの回復力、検証済み認証を統合する企業を優遇しています。

Shawのジョージア州リングゴールドの工場への9,000万米ドルの投資は、2026年までにSPCおよびLVTの生産能力を倍増させ、改善されたルーズレイパフォーマンスのためのエンボスと安定性機能を追加します。メーカーはPVCフリープラットフォームを進化させており、ShawのEcoWorx Resilientは循環設計イノベーションで2025年エジソン賞を受賞しました[4]Shaw Industries、「EcoWorx Resilient FlooringがイノベーションでEdison Award 2025を受賞」、Shaw Industries、shawinc.com。床材企業は印刷解像度、表面保護、製造プロセスを強化し、摩耗寿命を延ばし環境への影響を低減しています。これらの取り組みは、特に臨床・教育環境において低メンテナンスソリューションと検証済み排出を求めるオーナーとの信頼性を強化しています。スピード、耐久性、環境パフォーマンスを組み合わせるサプライヤーが市場での優位性を獲得しています。

主要ブランドはコスト管理とポートフォリオ最適化に注力しています。Mohawkは構造的な節約とマージン保護措置を実施し、他社は若干の地域的な軟化を報告しながらも北米での安定した活動を維持しています。チャネル戦略は現在、複雑な機関入札と小規模改修に対応するために、フルサービスディストリビューターとデジタルサンプリングおよびカラーカスタマイズを組み合わせています。価格対価値の提案を洗練させ、プロジェクトリスクを軽減するためにサービス提供を拡大するベンダーは有利な立場にあります。国内生産、堅牢な文書、信頼性の高い配送を維持する企業は、コンプライアンス、スケジュール、排出を重視する入札において競争上の優位性を維持しています。

米国商業用ビニール床材産業リーダー

Mohawk Industries

Shaw Industries Group

Armstrong Flooring

Tarkett SA

Mannington Mills

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Shaw Industriesによる循環設計で認められたEcoWorx Resilient床材が2025年エジソン賞を受賞しました。このPVCフリーで完全リサイクル可能なプラットフォームは、文書化された具体化カーボンプロファイルを特徴としています。

- 2024年10月:Shaw Industriesはジョージア州リングゴールドのPlant RPに9,000万米ドルを投資し、2026年までにSPCおよびLVT弾性床材の生産能力を拡大します。このプロジェクトは新しいエンボステクスチャを導入し、ルーズレイ用途の寸法安定性を強化します。

米国商業用ビニール床材市場レポートの範囲

米国商業用ビニール床材市場とは、小売、ホスピタリティ、ヘルスケア、教育、公共インフラなどの高トラフィック商業環境での使用を目的とした弾性床材ソリューションを指します。市場は、耐久性、低メンテナンス、デザインの柔軟性を持つ製品への需要に牽引されており、持続可能性、PVCフリー代替品、抗菌・音響強化などのパフォーマンス機能への重点が高まっています。

市場は製品タイプ、施工方法、エンドユーザー、建設タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、石材プラスチック複合材(SPC)および木材プラスチック複合材(WPC)などのサブカテゴリーを持つラグジュアリービニールタイル(LVT)、ラグジュアリービニールプランク(LVP)、シートビニール、VCTおよび弾性ビニール裏打ちゴムハイブリッドを含むその他のフォーマットが含まれます。施工方法別では、市場は自己接着ビニールタイル、グルーダウン、インターロッキングビニールタイル、その他の施工技術をカバーしています。エンドユーザー別では、市場はホスピタリティ&レジャー、小売・ショッピングセンター、ヘルスケア施設、教育、企業オフィス、公共・政府建物、その他の商業ユーザーにわたっています。建設タイプ別では、市場は新築とリモデリングまたは改修活動に分かれています。流通チャネル別では、市場はメーカーから請負業者またはエンドユーザーへの直接販売、専門ディストリビューターおよびディーラー、オンラインまたはeコマースプラットフォームを含みます。地域別では、市場は北東部、中西部、東南部、南西部、西部にセグメント化されています。

レポートはこれらすべてのセグメントの金額(米ドル)での市場規模と予測を提供し、米国商業用ビニール床材産業を形成するトレンド、イノベーション、規制の枠組み、競合ダイナミクス、将来の機会に関するインサイトとともに提供されます。

| ラグジュアリービニールタイル(LVT) | 石材プラスチック複合材(SPC) |

| 木材プラスチック複合材(WPC) | |

| ラグジュアリービニールプランク(LVP) | |

| シートビニール | |

| その他(VCT、弾性ビニール裏打ちゴムハイブリッド) |

| 自己接着ビニールタイル |

| グルーダウン |

| インターロッキングビニールタイル |

| その他 |

| ホスピタリティ&レジャー |

| 小売・ショッピングセンター |

| ヘルスケア施設 |

| 教育 |

| 企業オフィス |

| 公共・政府建物 |

| その他の商業ユーザー |

| 新築 |

| リモデリング/改修 |

| 直接販売(メーカーから請負業者またはエンドユーザーへ) |

| 専門ディストリビューターおよびディーラー |

| オンライン/eコマースプラットフォーム |

| 北東部 |

| 中西部 |

| 東南部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | ラグジュアリービニールタイル(LVT) | 石材プラスチック複合材(SPC) |

| 木材プラスチック複合材(WPC) | ||

| ラグジュアリービニールプランク(LVP) | ||

| シートビニール | ||

| その他(VCT、弾性ビニール裏打ちゴムハイブリッド) | ||

| 施工方法別 | 自己接着ビニールタイル | |

| グルーダウン | ||

| インターロッキングビニールタイル | ||

| その他 | ||

| エンドユーザー別 | ホスピタリティ&レジャー | |

| 小売・ショッピングセンター | ||

| ヘルスケア施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府建物 | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| リモデリング/改修 | ||

| 流通チャネル別 | 直接販売(メーカーから請負業者またはエンドユーザーへ) | |

| 専門ディストリビューターおよびディーラー | ||

| オンライン/eコマースプラットフォーム | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 東南部 | ||

| 南西部 | ||

| 西部 |

レポートで回答される主要な質問

米国商業用ビニール床材市場の現在の規模と成長見通しはどのようなものですか?

米国商業用ビニール床材市場規模は2026年に37億4,000万米ドルであり、リノベーション主導の需要と国内生産能力の拡大に支えられ、6.51%のCAGRで2031年までに51億3,000万米ドルに達すると予測されています。

米国の商業建物全体でどの製品タイプが仕様をリードしていますか?

ラグジュアリービニールタイルは2025年に51.67%のシェアでリードしており、剛性コアプラットフォームが小売、オフィス、ホスピタリティのアップグレードで支持を得る中、2031年までに9.65%で成長すると予測されています。

米国の商業プロジェクトで施工方法はどのように進化していますか?

グルーダウンは2025年に53.26%で臨床・重使用ゾーンで引き続き主流であり、インターロッキングタイルはオーナーがダウンタイムを最小化する迅速な改修を好む中、8.77%で最も急速に成長しています。

米国の弾性床材需要を牽引しているエンドユーザーはどこですか?

小売・ショッピングセンターが2025年需要の31.37%でリードし、ホスピタリティが2031年までに9.98%で最も急速に成長すると予測されており、ヘルスケアと教育は排出と清潔性に関連した安定した仕様を維持しています。

コンプライアンスと持続可能性は米国の仕様にどのような影響を与えていますか?

FloorScoreなどの低排出認証と循環設計を持つPVCフリー弾性プラットフォームは、LEEDおよびウェルネス目標を持つヘルスケア、教育、高性能建物でますます好まれています。

米国商業用ビニール床材市場にとって最も強い機会を持つ地域はどこですか?

東南部が26.35%のシェアでリードし、西部が持続可能性義務、データセンターインフラ、公共・民間資産全体の継続的なアップグレードに牽引され8.84%のCAGRで最も急速に成長しています。

最終更新日: